- Срок исполнения требований о предоставлении документов в налоговую

- О мотивированном отказе продлить срок представления документов

- Какие документы вправе запросить

- Ответственность

- В какой срок исполнить требование ИФНС

- Форма уведомления о невозможности представить истребуемые документы

- Продление срока

- Порядок истребования документов у проверяемого лица.

- Какие документы (информацию) и у каких лиц вправе истребовать налоговые органы

- Особенности истребования документов в ходе камеральных налоговых проверок

- Как заверять копии документов для налоговой инспекции

- Срок представления

- Может ли ФНС повторно истребовать ранее предоставленные документы

- Можно ли в инспекцию представить скан «первички» вместо бумажного подлинника

- Отказ в представлении документов, касающихся применения льготы по НДС

- Ограничения на повторное истребование документов

Срок исполнения требований о предоставлении документов в налоговую

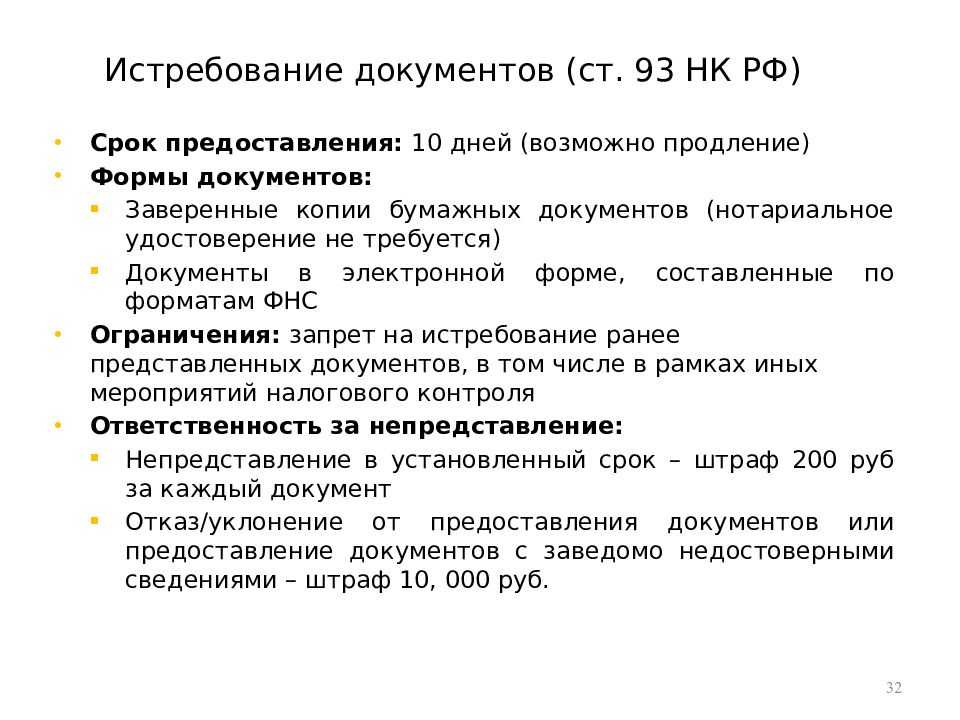

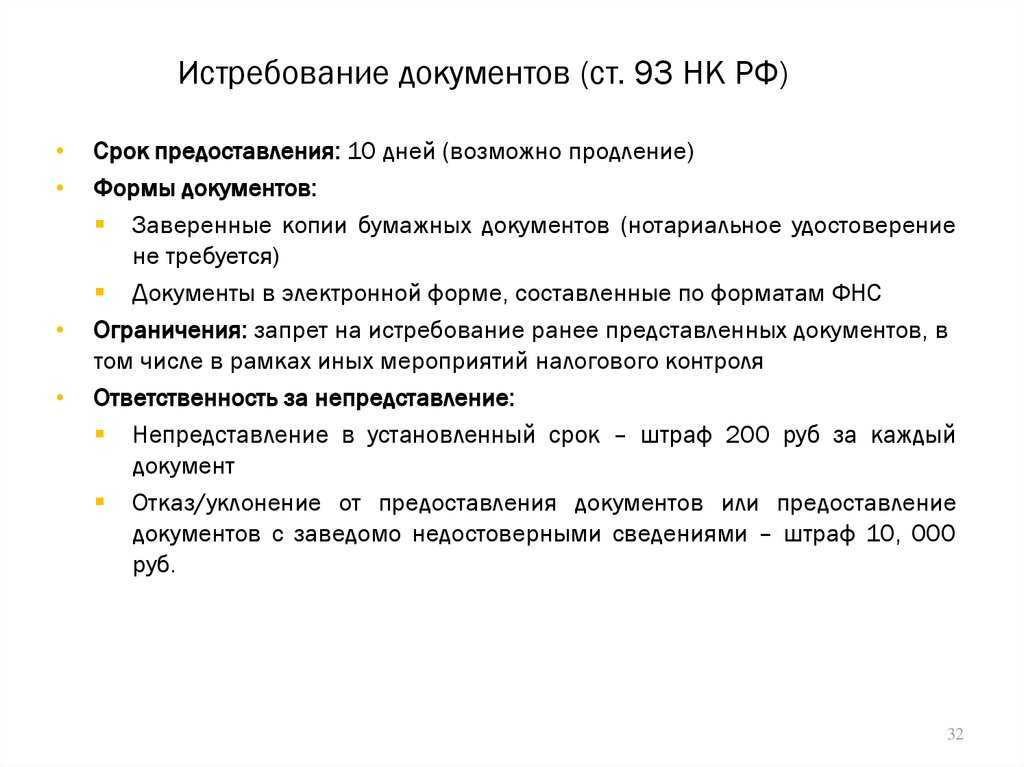

Исполнить требование о представлении документов организация обязана в течение 10 рабочих дней с момента его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ). Отсчет срока начинается на следующий день за днем фактического получения требования (п. 2 ст. 6.1 НК РФ).

Инспекция может направить требование в электронном виде по телекоммуникационным каналам связи. В этом случае определение 10-дневного срока, отведенного на подготовку и подачу документов, имеет некоторые особенности.

Организации, которые обязаны сдавать налоговую отчетность по ТКС, отсчитывают 10-дневный срок со следующего дня после получения электронного требования из инспекции. При этом не позднее чем на шестой рабочий день после отправки требования инспекцией организация должна подтвердить получение требования электронной квитанцией о приеме (п. 5.1 ст. 23 НК РФ).

Пропуск шестидневного срока, установленного для отправки квитанции, может повлечь за собой серьезные последствия. В течение 10 рабочих дней после того, как шестидневный срок истечет, если квитанция не будет отправлена, инспекция вправе заблокировать банковский счет организации (подп. 2 п. 3 ст. 76 НК РФ).

Организации, которые не обязаны сдавать налоговую отчетность по ТКС, могут не реагировать на поступление требований в электронном формате. Не получив от организации электронной квитанции о приеме требования, инспекция направит требование на бумажном носителе. Это следует из положений пунктов 15, 16 и 19 Порядка, утвержденного приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168. В этом случае 10-дневный срок, отведенный на представление документов, нужно отсчитывать со следующего дня после поступления бумажного требования. При этом если инспекция отправила бумажное требование по почте, датой его поступления в организацию считается шестой день с момента отправки заказного письма (п. 4 ст. 31 НК РФ).

О мотивированном отказе продлить срок представления документов

Если налогоплательщик не может представить истребованные документы в установленный срок, ему необходимо об этом инспекцию. В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) ИФНС вправе продлить срок представления документов или отказать в этом, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ). При принятии решения об отказе в продлении срока представления документов учитываются причины, по которым документы не могут быть представлены в установленные сроки; объем истребуемых документов, а также другие имеющие значение обстоятельства. При этом аргументировать свое решение об отказе руководитель инспекции не обязан, поскольку это не предусмотрено налоговым законодательством, отметили в Федеральной налоговой службе.

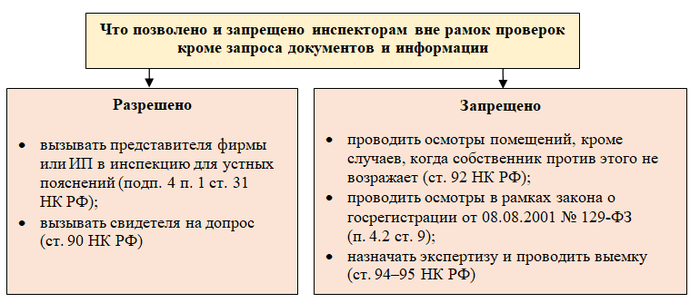

Какие документы вправе запросить

Вне рамок проверок вправе запросить документы по конкретному договору. Это могут быть любые документы, которые стороны составляют, когда заключают и исполняют сделку. Например, сам договор, накладные, акты приема-передачи и т. д.

Какие документы ИФНС вправе запросить вне рамок проверки

| Документы | Судебное решение |

| Договор, соглашение, контракт, спецификации | Определение Верховного суда от 26.10.2017 № 302-КГ17-15714 по делу № А19-22283/2016, постановления арбитражных судов Уральского округа от 01.08.2018 № Ф09-4410/2018 по делу № А76-34609/2017, от 05.04.2018 № Ф09-535/2018 по делу № А50-23230/2017, Поволжского округа от 23.12.2016 № Ф06-16020/2016 по делу № А65-12057/2016 |

| Товарно-транспортные и товарные накладные, акты приемки-сдачи работ (услуг) | |

| Счета-фактуры, книги покупок и продаж, выписки из книг | |

| Карточки бухгалтерских счетов | |

| Доверенности | Постановления Арбитражного суда Уральского округа от 01.08.2018 № Ф09-4410/2018 по делу № А76-34609/2017 и от 05.04.2018 № Ф09-535/2018 по делу № А50-23230/2017 |

| Путевые листы | |

| Платежные поручения, приходные кассовые ордера | |

| Акты о зачете взаимных требований | |

| Ведомости аналитического учета по счетам | |

| Справки о выполненных работах | Постановления арбитражных судов Дальневосточного округа от 25.07.2018 № Ф03-2969/2018 по делу № А24-6927/2017, Западно-Сибирского округа от 21.05.2019 № Ф04-1292/2019 по делу № А70-9661/2018 |

| Рабочая переписка по договорам | Постановления арбитражных судов Поволжского округа от 23.12.2016 № Ф06-16020/2016 по делу № А65-12057/2016, Западно-Сибирского округа от 21.05.2019 № Ф04-1292/2019 по делу № А70-9661/2018 |

| Акты сверки расчетов | Постановления арбитражных судов Северо-Кавказского округа от 22.02.2019 № Ф08-213/2019 по делу № А32-23758/2018, Уральского округа от 05.04.2018 № Ф09-535/2018 по делу № А50-23230/2017 |

| Акты инвентаризации | Постановления арбитражных судов Северо-Кавказского округа от 22.02.2019 № Ф08-213/2019 по делу № А32-23758/2018, Поволжского округа от 23.12.2016 № Ф06-16020/2016 по делу № А65-12057/2016 |

| Акты приема-передачи имущества | Постановление Арбитражного суда Дальневосточного округа от 21.03.2017 № Ф03-712/2017 по делу № А51-14515/2016 |

| Справки о выполненных работах | Постановления арбитражных судов Дальневосточного округа от 25.07.2018 № Ф03-2969/2018 по делу № А24-6927/2017, Западно-Сибирского округа от 21.05.2019 № Ф04-1292/2019 по делу № А70-9661/2018 |

Вне рамок налоговых проверок инспекторы могут запросить документы, срок хранения которых еще не истек (письмо Минфина от 30.04.2019 № 03-02-08/32313). Общий срок хранения данных бухгалтерского и налогового учета – четыре года (подп. 8 п. 1 ст. 23 НК).

Но не стоит ориентироваться исключительно на дату документа. Например, договор, который действует в течение длительного времени, должен храниться более длительный срок. Документы за годы, в которых организация получила убыток в налоговом учете, надо хранить в течение всего периода, пока учитываете этот убыток, плюс четыре года.

Если срок хранения документов истек, вы вправе их не представлять. Но, чтобы избежать штрафа, письменно уведомите ИФНС о том, что у вас нет запрошенных документов.

Ответственность

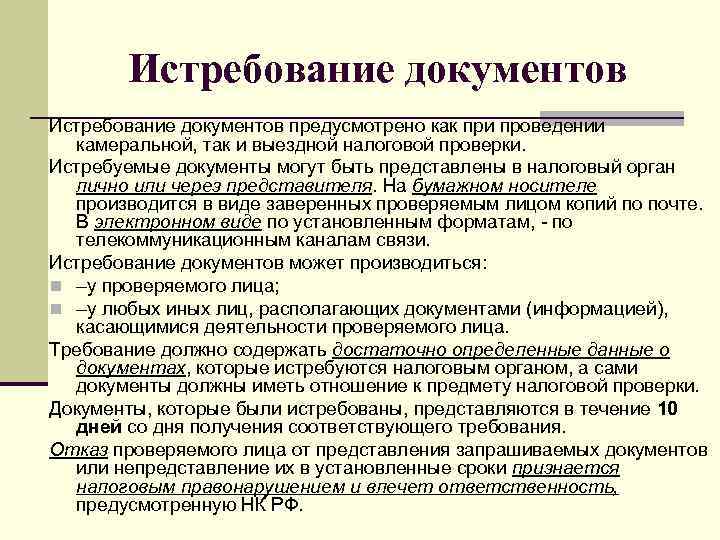

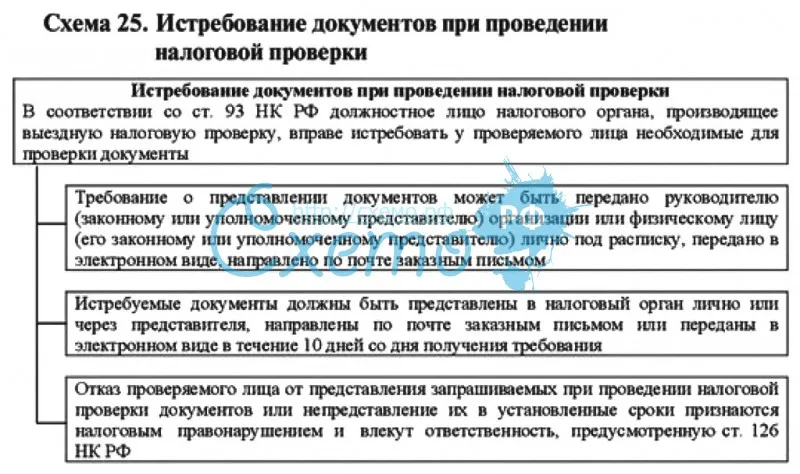

Отказ организации от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную п.2 ст. 126 НК – штраф 10 000 на юрлица и ИП или 1 000 руб. на физлицо.

Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с НК это лицо должно сообщить налоговому органу, признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 129.1 НК – штраф 5 000 руб. за первичное нарушение и 20 000 рублей за повторное.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые орган оформленных в установленном порядке документов или иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет административную ответственность граждан и должностных лиц организации, предусмотренную ч.1 ст. 15.6 КоАП – штраф на граждан от 100 до 300 рублей, на должностных лиц – от 300 до 500 рублей.

В какой срок исполнить требование ИФНС

Срок ответа на требование вне рамок проверок зависит от того, каким способом инспекторы его направили. Сроки и порядок их расчета можно определить в таблице ниже или при помощи сервиса.

Сроки ответа на требование вне рамок проверок

| Как получили требование | Срок ответа (в рабочих днях) |

| Лично в ИФНС | 10 дней с даты, когда получено требование (абз. 2 п. 5 ст. 93.1 НК) |

| По почте | 16 дней с даты, когда инспекция отправила требование (п. 4 ст. 31, абз. 2 п. 5 ст. 93.1 НК) |

| По ТКС | 10 дней с даты отправки квитанции о приеме требования (абз. 2 п. 5 ст. 93.1 НК) |

| Через личный кабинет на сайте ФНС | 11 дней с даты размещения требования (п. 4 ст. 31, абз. 2 п. 5 ст. 93.1НК) |

Форма уведомления о невозможности представить истребуемые документы

ФНС разработала бланк и электронный формат уведомления, которое налогоплательщик должен отправить в ИФНС в ответ на требование о представлении документов (информации) в случае, когда исполнить это требование в установленный срок он не может.

Приказ ФНС от 25.01.2017 № ММВ-7-2/34@

Если в ходе проверки налоговики направили требование о представлении документации, то по общему правилу у проверяемого есть 10 рабочих дней с даты получения такого требования на то, чтобы передать в ИФНС истребуемые документы (п.3 ст. 93 НК).

В случае, когда по каким-либо причинам сделать это вовремя невозможно, налогоплательщик в течение дня, следующего за днем получения требования, должен письменно уведомить инспекцию согласно разработанной форме о невозможности исполнения требования в срок с указанием причин и сроков, когда документы (информация) могут быть представлены.

Уведомление может быть подано в налоговый орган лично, через представителя, передано в электронной форме по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Лица, на которые в соответствии с п. 3 ст. 80 Налогового кодекса РФ не возложена обязанность представлять налоговую декларацию в электронной форме, могут направить уведомление по почте заказным письмом.

Продление срока

В случае, если проверяемое лицо не имеет возможности представить истребуемые документы в течение установленного срока, оно в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет ИФНС о невозможности представления в указанные сроки документов с указанием причин, по которым истребуемые документы не могут быть представлены в установленные сроки, и о сроках, в течение которых проверяемое лицо может представить истребуемые документы.

Указанное уведомление подается по почте заказным письмом, в электронной форме по ТКС либо через ЛК налогоплательщика.

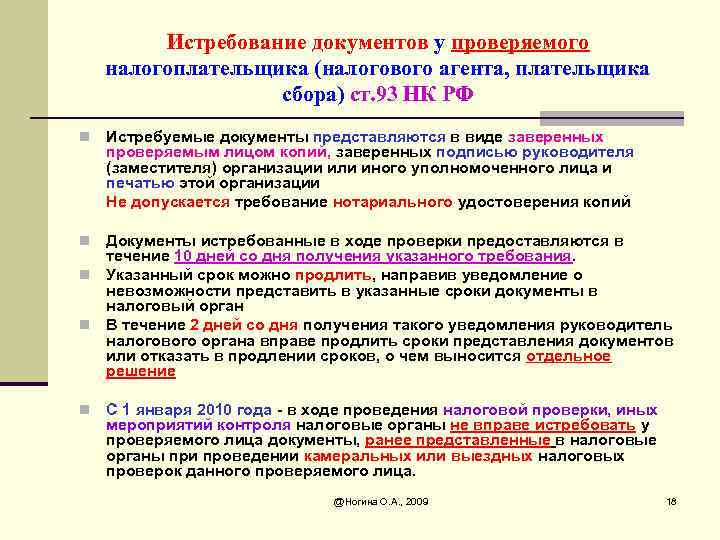

В течение 2 дней со дня получения такого уведомления руководитель ИФНС вправе продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

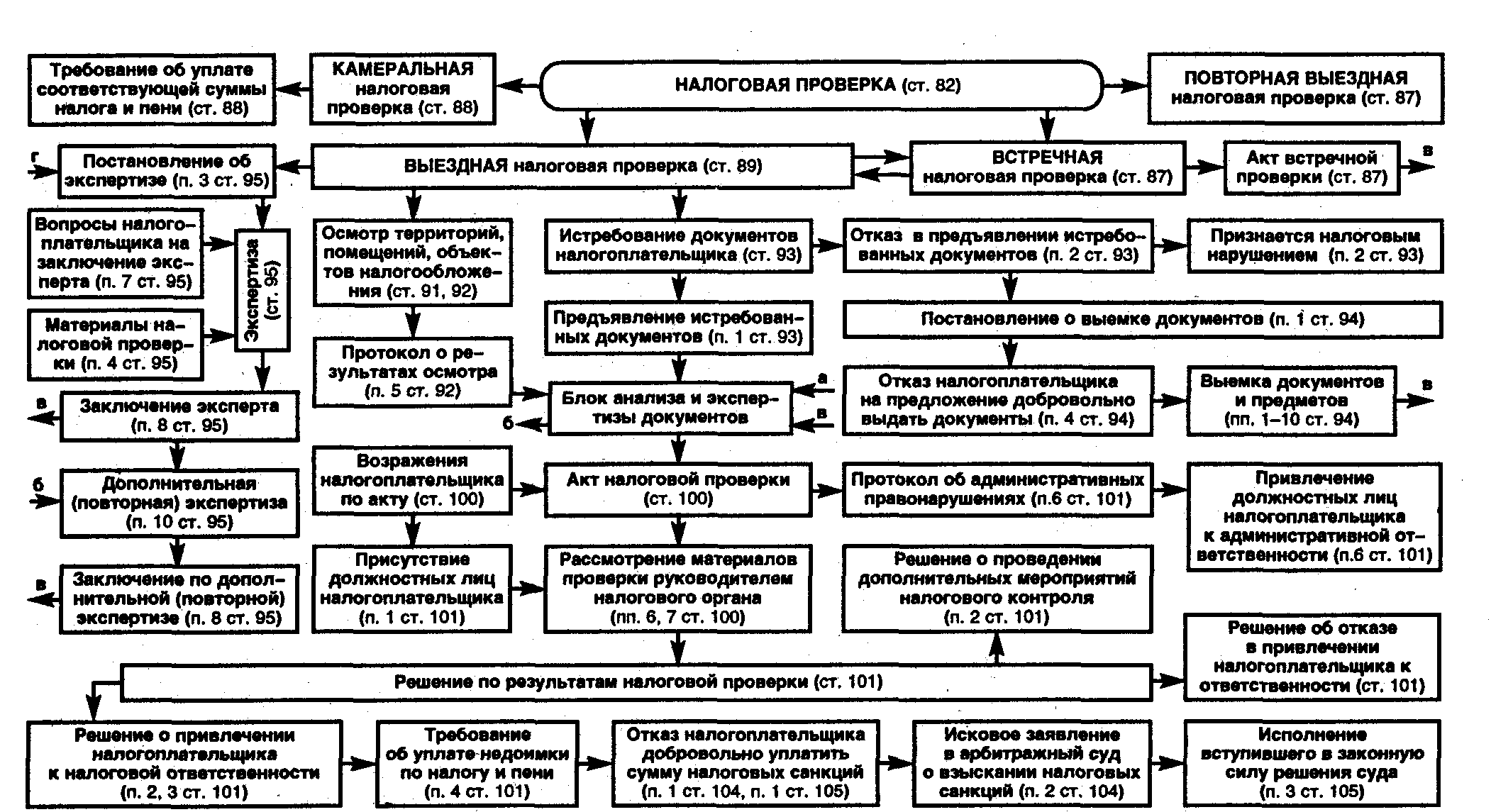

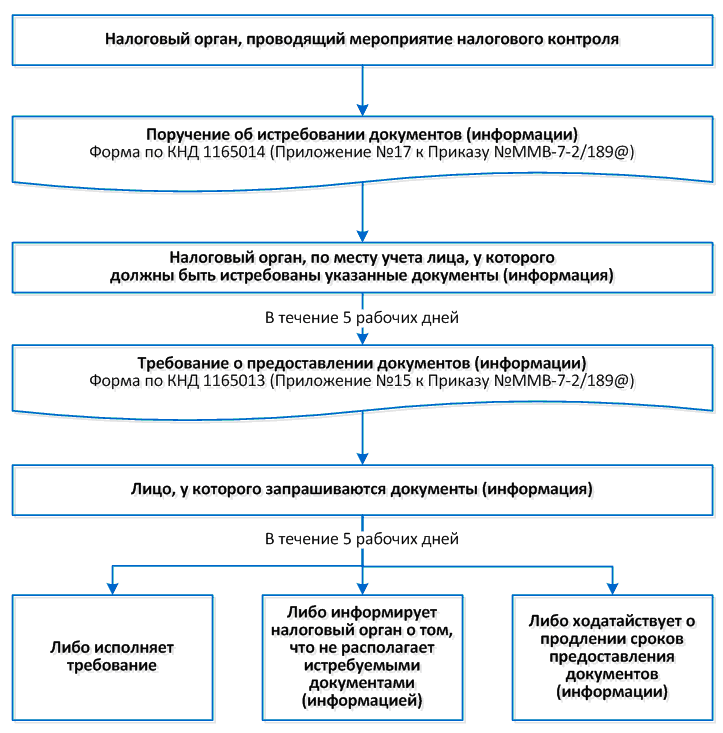

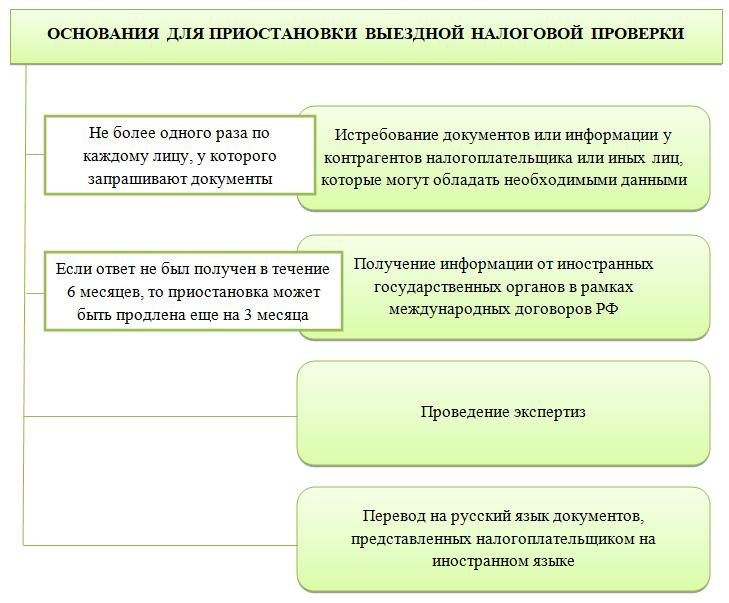

Порядок истребования документов у проверяемого лица.

Истребование документов при проведении налоговой проверки у предприятия или ИП — право контроллеров, которым их наделяет закон РФ.

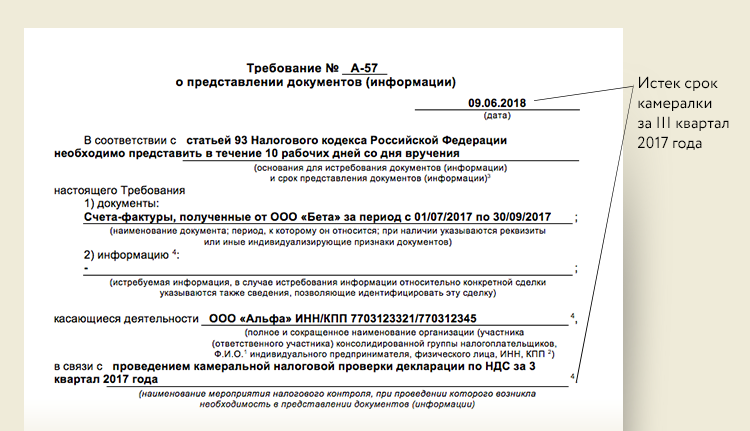

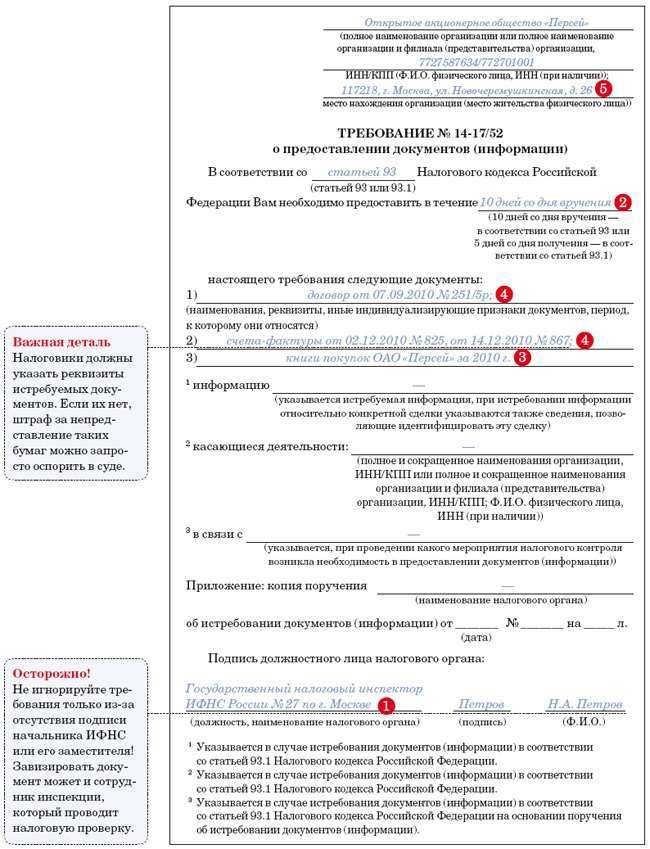

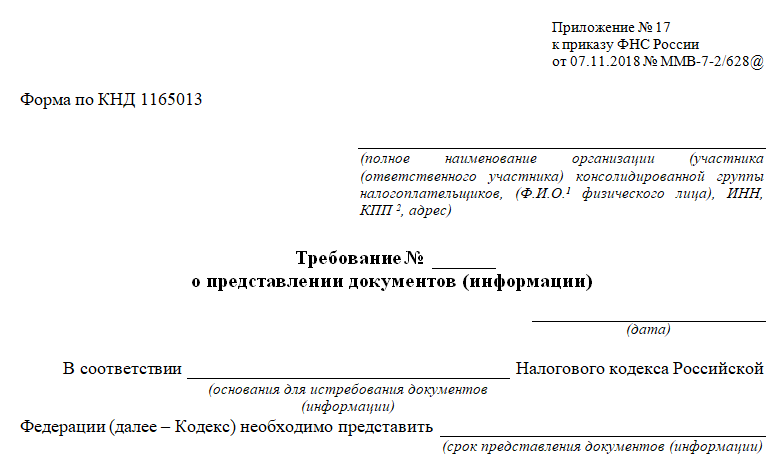

Требование о предоставлении тех или иных бумаг сотрудники ИФНС обязаны предъявлять налогоплательщику в письменном виде по законодательно утвержденной форме.

В требовании указывают всю основную информацию:

- Какие именно документы налогоплательщик обязан предоставить контроллерам.

- В течение какого времени должна быть передана документация.

- В какой форме ее нужно предоставлять.

Данный документ контроллеры лично вручают начальнику проверяемого субъекта или иному уполномоченному лицу, под роспись. Если сделать это лично сотрудники ИФНС не могут, то направляют требование почтой, в виде заказного письма.

Считается, что через 6 дней со дня отправления документ получен.

Еще один вариант — отправить его по электронной почте или иным каналам телекоммуникации.

Налогоплательщикам стоит помнить, что если ИФНС нарушает установленные для данной процедуры правила, то требование считается недействительным.

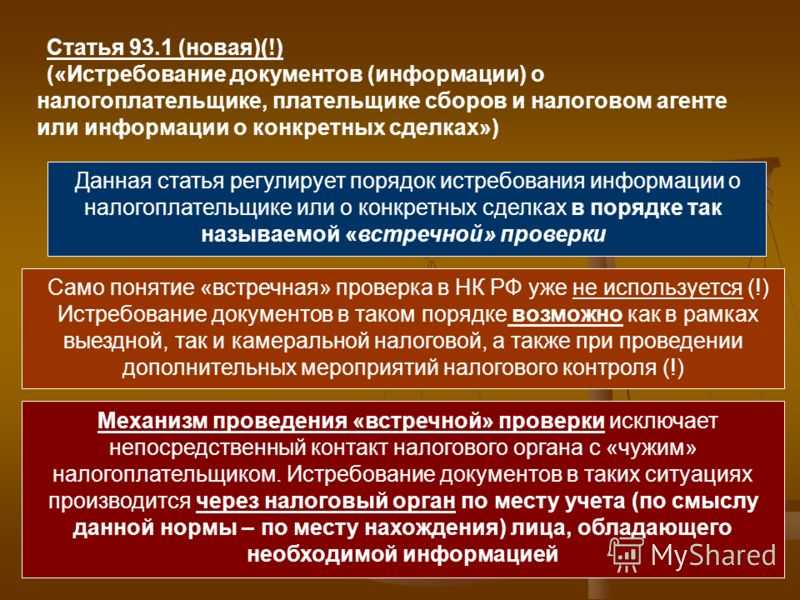

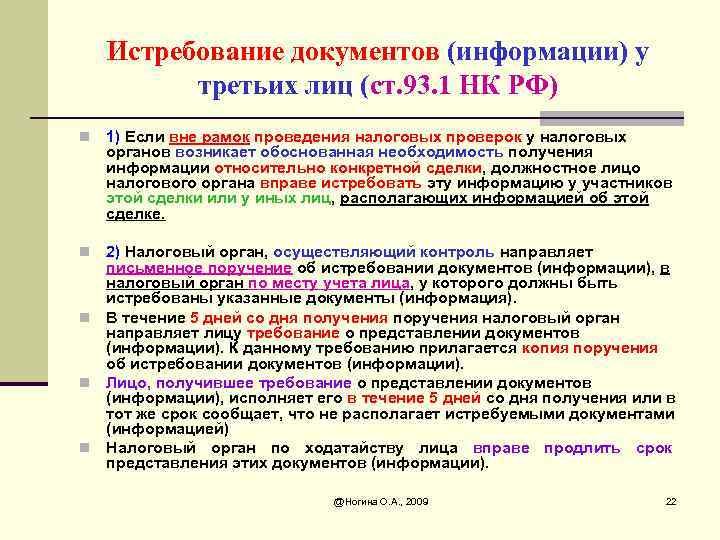

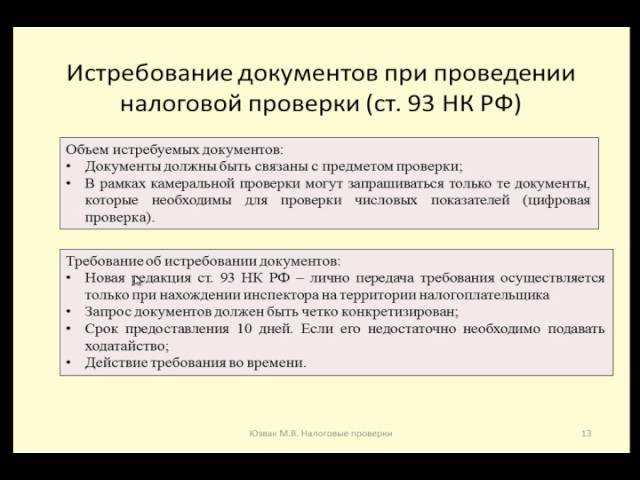

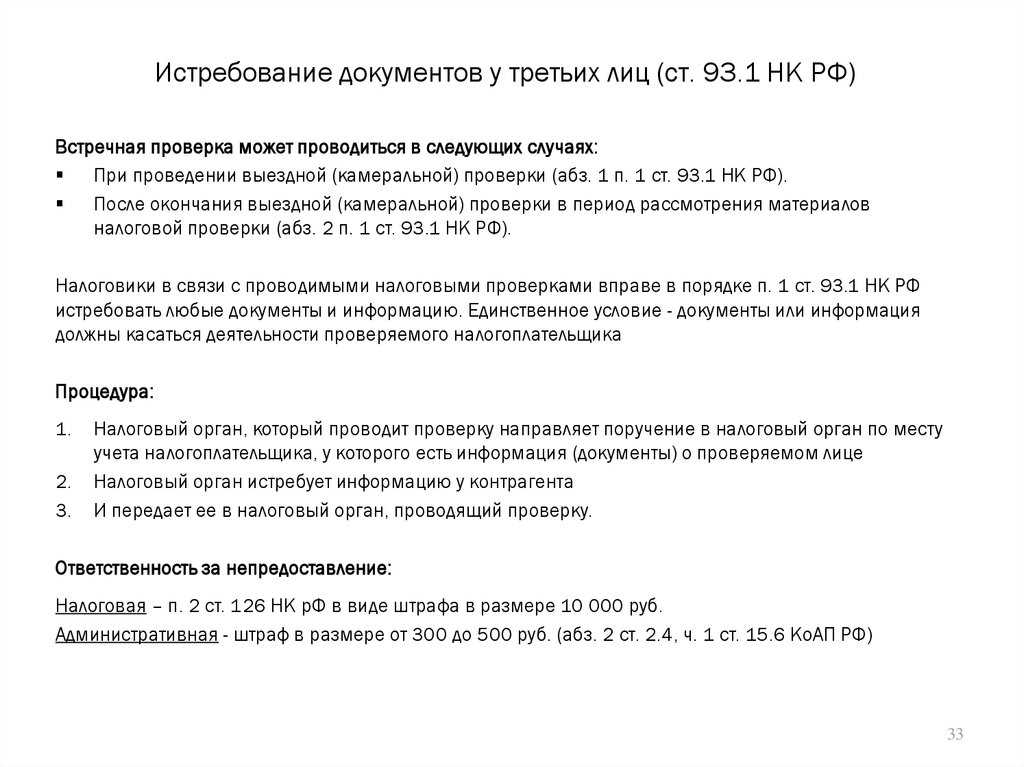

Какие документы (информацию) и у каких лиц вправе истребовать налоговые органы

Лицами, обязанными представлять документы по требованию налоговых органов, являются налогоплательщики, плательщики сборов и налоговые агенты (п. 1 ст. 31 НК РФ). Кроме того, документы (информация) о деятельности проверяемого налогоплательщика (плательщика сборов, налогового агента) могут быть истребованы у его контрагентов или иных лиц, располагающих данными документами или информацией (ст. 93.1 НК РФ). Такими лицами могут выступать органы государственной власти и местного самоуправления (например, органы, осуществляющие регистрацию физических лиц по месту жительства, адвокатские палаты субъектов РФ, органы, ответственные за ведение кадастрового учета), учреждения, организации и должностные лица, указанные в статье 85 НК РФ.

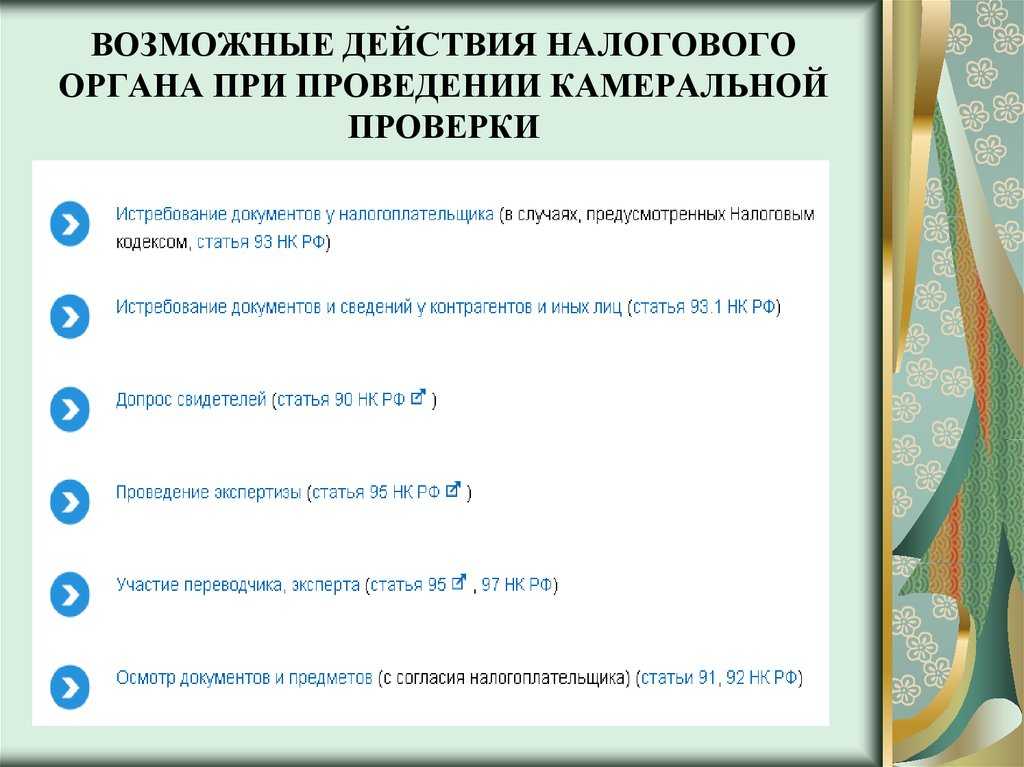

Законодательством о налогах и сборах предусмотрены четыре случая, при которых налоговые органы вправе истребовать документы (информацию):

- при проведении камеральной налоговой проверки;

- при проведении выездной налоговой проверки;

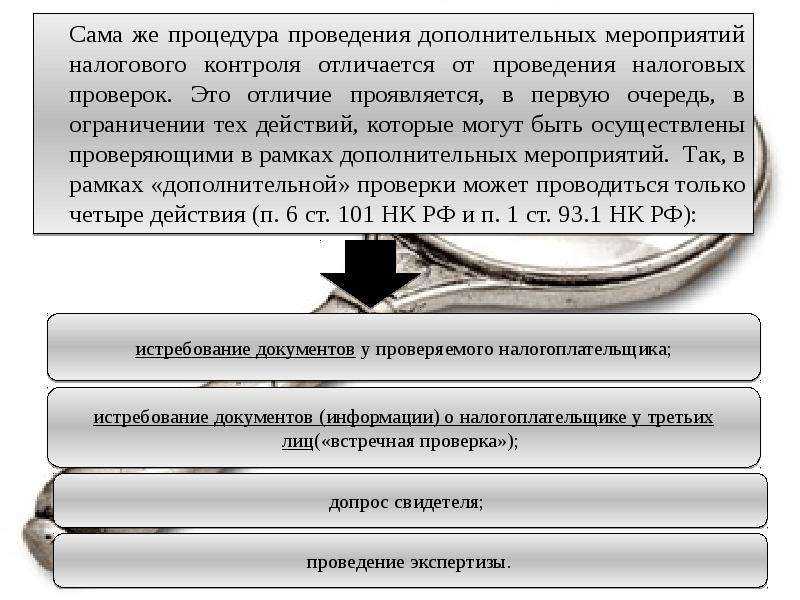

- в рамках проведения дополнительных мероприятий налогового контроля, предусмотренных пунктом 6 статьи 101 НК РФ (в ходе рассмотрения дела о налоговом правонарушении, выявленном в результате проведения налоговой проверки);

- в случае необходимости вне рамок проведения налоговых проверок.

Документы, которые вправе истребовать налоговые органы, можно разделить на два вида (подп. 1 п. 1 ст. 31 НК РФ):

- документы, служащие основанием для исчисления и уплаты (удержания и перечисления) налогов и сборов. Они должны быть составлены по утвержденным (унифицированным) формам и (или) оформлены в электронном виде по установленным форматам;

- документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов и сборов.

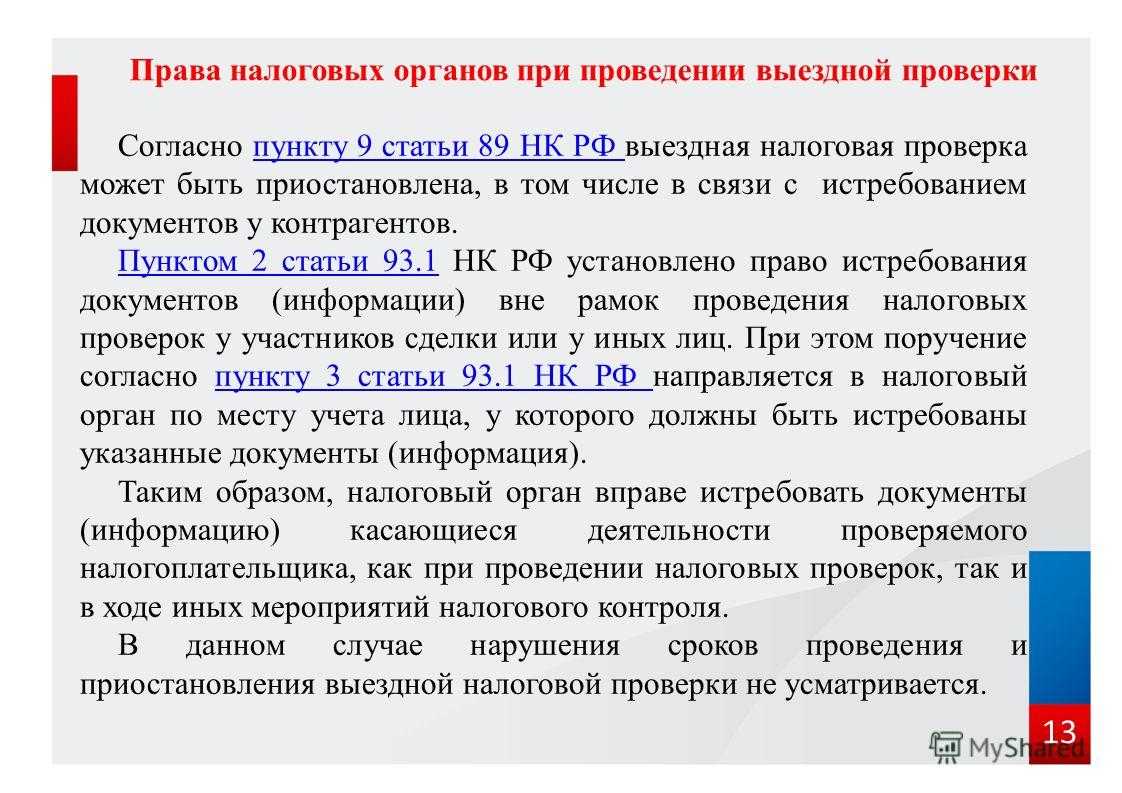

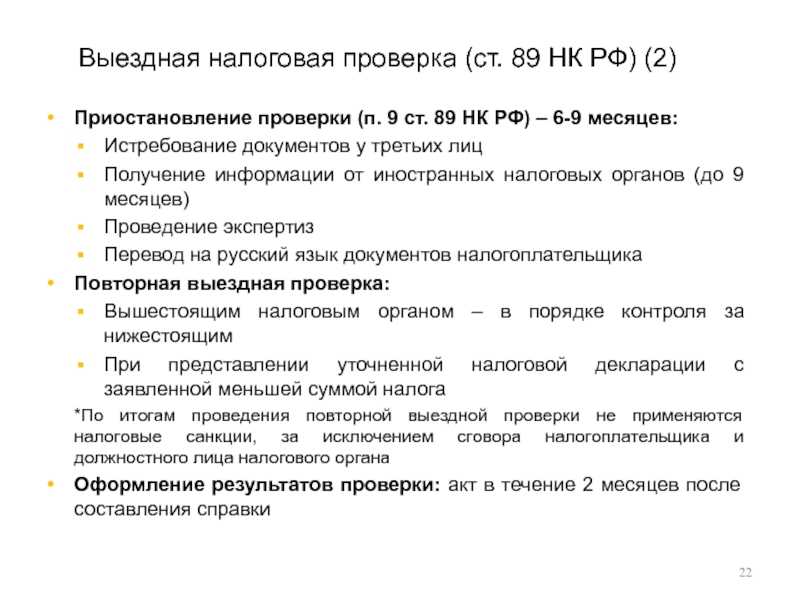

Обратите внимание: законодательством не установлено ограничений на истребование документов в рамках проведения выездных налоговых проверок. Вместе с тем при истребовании документов во всех случаях действует ограничение на их повторное истребование, закрепленное в пункте 5 статьи 93 НК РФ

Подробнее об этом ограничении рассказано ниже.

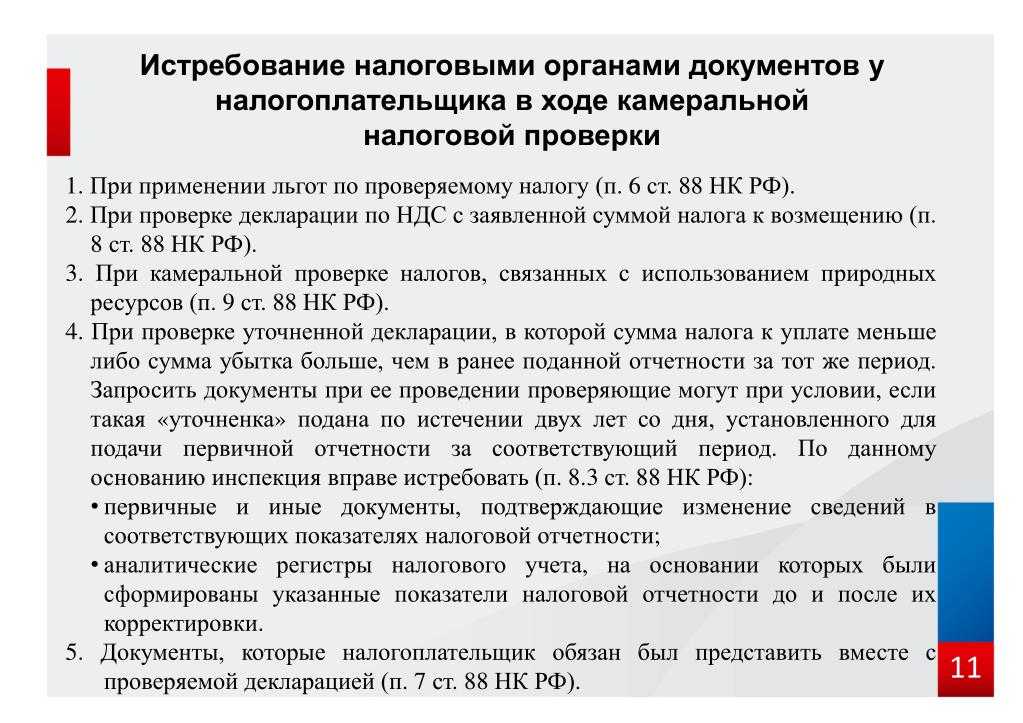

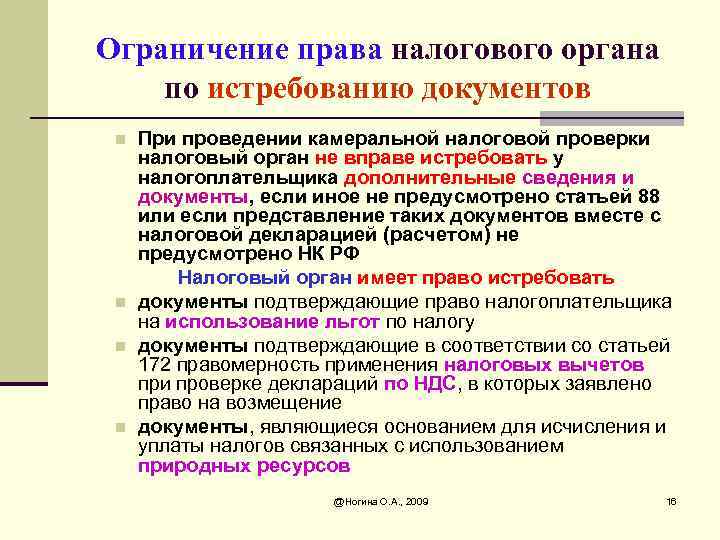

Особенности истребования документов в ходе камеральных налоговых проверок

Если налоговый орган запрашивает документы в рамках проведения камеральной налоговой проверки, он обязан учитывать ограничения, предусмотренные в статье 88 НК РФ. Так, в рамках камеральной проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, за исключением документов, которые:

- подтверждают право налогоплательщика на использование налоговых льгот (п. 6 ст. 88 НК РФ);

- должны в соответствии с положениями Налогового кодекса прилагаться к налоговой декларации (расчету) при условии, что они не были представлены вместе с этой декларацией или расчетом (п. 7 ст. 88 НК РФ);

- подтверждают правомерность применения налоговых вычетов по НДС при условии, что в поданной декларации по НДС заявлено право на возмещение налога (п. 8 ст. 88 НК РФ).

Напомним, что КС РФ в Определении от 12.07.2006 № 266-О указал: положения статьи 88 и другие нормы НК РФ не обязывают налогоплательщика одновременно с подачей налоговой декларации по НДС представлять документы, подтверждающие правильность применения налоговых вычетов по этому налогу. Данная обязанность возникнет у налогоплательщика с момента получения от налогового органа требования о представлении указанных документов.

Как заверять копии документов для налоговой инспекции

ФНС утвердила правила, как заверять копии на бумаге с 2019 года

С 4 января 2019 года копии бумажных документов представляйте в налоговую инспекцию по новым правилам. Требования, как заверять копии, ФНС впервые утвердила в приложении 18 к приказу от 07.11.2018 № ММВ-7-2/628.

Копии нужно объединять в тома максимум по 150 листов в каждом. Если документ больше 150 листов, делить его на разные тома не нужно. После того как сгруппируете копии документов по томам, нужно:

- пронумеровать листы сплошным способом арабскими цифрами, начиная с единицы;

- прошить листы прочной нитью, концы которой вывести на оборотную сторону последнего листа и связать;

- приклеить бумажную наклейку и сделать на ней заверительную надпись – наименование должности, подпись, Ф.И.О., количество листов арабскими цифрами и прописью, дату. Подпись должна частично захватывать бумажную наклейку, ставить печать не требуется.

Прошитые и заверенные копии надо надежно скрепить, чтобы подшивка не распадалась при изучении и копировании. Все листы в подшивке должны свободно читаться и копироваться. Представить тома с копиями в инспекцию надо с сопроводительным письмом. В письме или приложении к нему должна быть опись представленных документов.

До 2019 года не было единых правил, как заверять и сшивать копии документов для камеральной, выездной и встречной проверок. На практике все руководствовались письмом Минфина от 29.10.2015 № 03-02-РЗ/62336, которое ФНС довела до сведения инспекторов письмом от 05.11.2015 № ЕД-4-2/19237. Требований к копиям было больше. Наклейка должна была быть размером 40–60 мм на 40–50 мм. Концы нити не могли выходить за наклейку более чем на 2–2,5 см. Заверить копии требовалось печатью (письмо УФНС по Москве от 14.08.2018 № 24-15/176045). ФНС и Минфин в более ранних разъяснениях требовали заверять каждую копию документа в подшивке отдельно, а не всю подшивку целиком (письма Минфина от 07.08.2014 № 03-02-РЗ/39142, от 30.11.2010 № 03-02-07/1-549 и ФНС от 02.10.2012 № АС-4-2/16459).

С новыми правилами заверять копии документов для инспекции станет проще. Требования, которые не прописаны в приказе ФНС, можно не соблюдать. Например, требование ГОСТ Р 7.0.97-2016 ставить на заверительной наклейке слово «Верно».

Срок представления

Истребуемые документы представляются в виде заверенных проверяемым лицом копий. Копии документов организации заверяются подписью ее руководителя (заместителя руководителя) или иного уполномоченного лица и печатью этой организации, если иное не предусмотрено законодательством РФ.

Листы документов, представляемых на бумажном носителе, должны быть пронумерованы и прошиты.

Представление документов, составленных в электронной форме осуществляется по ТКС или через личный кабинет налогоплательщика.

Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде ТКС или через ЛК налогоплательщика.

В случае представления истребуемых документов в ИФНС в электронной форме по ТКС такие документы должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя.

В случае необходимости должностное лицо налогового органа вправе ознакомиться с подлинниками документов.

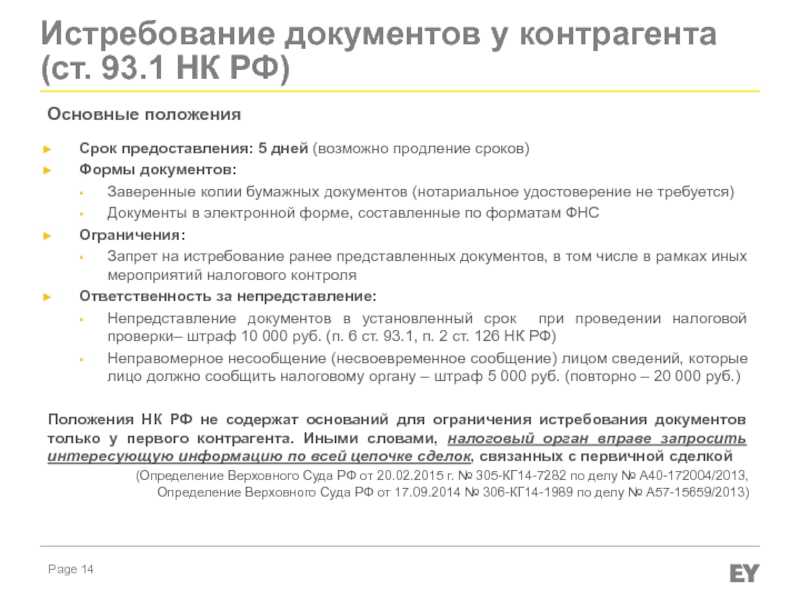

Что касается истребования документов по контрагентам, то предоставить их надо в течение 5 дней.

С 3 сентября 2018 года с 5 до 10 рабочих дней увеличен срок, установленный для представления документов относительно конкретной сделки, истребованных налоговым органом вне рамок проведения налоговых проверок, и срок сообщения о том, что такие документы отсутствуют.

Может ли ФНС повторно истребовать ранее предоставленные документы

Если проверяемое лицо или консолидированная группа налогоплательщиков ранее подвергалась камеральной или выездной проверке налоговыми органами, в ходе которой в ФНС были переданы запрошенные специалистами ФНС документы, налоговые органы не имеют права на то, чтобы в процессе проведения новой проверки или других мероприятий налогового контроля истребовать у данного лица (группы лиц) те же самые бумаги или документы, которые во время проведения проверки предоставлялись в форме заверенных ксерокопий (п. 5 ст. 93 НК РФ).

Однако, подобное ограничение распространяется не на все случаи. Налоговая имеет законное право на подачу повторного запроса, если:

- переданные сотрудникам ФНС документы были утрачены в связи с обстоятельствами непреодолимой силы (например, природный катаклизм, пожар в здании налоговой);

- запрошенные бумаги были переданы в ФНС в виде подлинников, и специалисты налогового органа вернули их обратно налогоплательщику.

Следует также иметь в виду, что нормы п. 5 ст. 93 НК РФ не распространяются на случаи, когда плательщик налогов передает бумаги в ФНС вне рамок организации налогового мониторинга. То есть п. 5 ст. 93 НК РФ не подлежит расширительному толкованию. Об этом говорится в Письме ФНС РФ от 04.12.2015 № ЕД-16-2/304.

Налоговая инспекция не имеет права требовать у проверяемого лица повторного направления в ФНС следующих документов:

- переданных ранее в налоговые органы в виде заверенных копий в рамках организации налоговой проверки;

- ранее направленные сотрудникам ФНС при проведении налоговой службой выездной или камеральной проверки рассматриваемого лица (консолидированной группы налогоплательщиков).

В то же время актуальные российские законы о налогах и сборах не ограничивают налоговые органы в отправке повторного запроса на предоставление проверяемым лицом следующих документов:

- касающихся работы контрагента, ранее истребованных у налогоплательщика (налогового агента, плательщика сбора) при проведении проверки его контрагента и предоставленных налоговой службе на основании п. 1 ст. 93.1 НК РФ;

- по конкретной сделке, предоставленных ранее после получения запроса от ФНС вне рамок осуществления налогового мониторинга (в соответствии с п. 2 ст. 93.1 НК РФ);

- истребованных ранее в связи с проведением каких-либо других мероприятий налогового контроля (например, журнала кассира-операциониста, ранее предоставленного при снятии ККМ с учета).

Можно ли в инспекцию представить скан «первички» вместо бумажного подлинника

Если налоговики запросили оригинал первичного документа, который изначально был оформлен на бумаге, то именно этот «бумажный» оригинал и нужно представить в инспекцию. Замена подлинника электронным скан-образом, файл с которым подписан усиленной квалифицированной подписью, не допускается. Такая позиция выражена в письме ФНС России от 17.05.16 № АС-4-15/8657@.

В ходе контрольных мероприятий налоговая инспекция вправе истребовать у налогоплательщика оригиналы (подлинники) первичных документов. А подлинником документа является первый или единичный его экземпляр. Об этом сказано в пункте 3.1 Национального стандарта РФ «Делопроизводство и архивное дело. Термины и определения» (ГОСТ Р 7.0.8-2013, утв. приказом Росстандарта от 17.10.13 № 1185-ст).

Исходя из этого, авторы письма делают вывод: если первичный документ оформлен на бумажном носителе, то именно такой экземпляр с собственноручными подписями лиц, ответственных за оформление операции, является подлинником. Представить вместо него электронный скан-образ нельзя даже в том случае, если соответствующий файл будет подписан усиленной квалифицированной подписью.

Замена подлинника его электронным скан-образом, пусть даже заверенным сторонами сделки при помощи усиленных квалифицированных электронных подписей, в данной ситуации не допускается, и соответственно, приравнивается к непредставлению затребованной документации, что грозит штрафом в размере 200 рублей за каждый непредставленный документ.

Затрат на изготовление копий документов для ИФНС можно избежать

Даже если затребованная инспекцией документация изначально была составлена на бумажном носителе, тратить время и/или деньги на копирование этих документов необязательно. Их можно отсканировать и отправить в ИФНС в электронном виде по установленным форматам.

Письмо ФНС от 22.09.2017 № СД-4-3/19092@

Налогоплательщик может избежать затрат на копирование и другим путем: договориться с проверяющими, что вместо копий истребуемых документов он представит в инспекцию для ознакомления их оригиналы.

Обратная замена (налоговики затребовали бумажные оригиналы, а компания представила скан-копии) невозможна

Отказ в представлении документов, касающихся применения льготы по НДС

Очень много судебных споров связано с предоставлением бумаг, подтверждающих право компаний использовать налоговые льготы на НДС. Чем объясняется такая судебная практика?

Статья 88 НК РФ разрешает контроллерам в рамках проверок запрашивать документы на применение таких льгот. Проверяемые субъекты, в свою очередь, в силу этой же статьи должны исполнять данное требование налоговиков.

В противном случае ИФНС может запретить им применять налоговую льготу.

При этом налоговики не вправе требовать бумаги по операциям, которые не являются налогооблагаемым объектом по ст. 146 НК РФ или которые освобождаются от налогообложения по ст. 149 НК РФ.

Ограничения на повторное истребование документов

Начиная с 2010 года в ходе проведения налоговой проверки и иных мероприятий налогового контроля налоговые органы не вправе повторно истребовать у проверяемого лица документы, которые он уже представлял в налоговые органы при проведении в отношении него самого камеральных или выездных налоговых проверок (п. 5 ст. 93 НК РФ). Ограничение не распространяется на две ситуации:

- если проверяемое лицо представляло в налоговый орган подлинники документов, которые впоследствии налоговый орган возвратил проверяемому лицу;

- если документы, представленные в налоговый орган, были утрачены вследствие обстоятельств непреодолимой силы.

С 1 января 2011 года ограничение на повторное истребование документов распространяется также на документы, которые по запросу налогового органа представляют контрагенты и иные лица, располагающие документами о проверяемом налогоплательщике (абз. 3 п. 5 ст. 93.1 НК РФ). Данное ограничение применяется в отношении документов, представляемых в налоговые органы после 1 января 2011 года.

Следовательно, в 2011 году контрагент или иное лицо, располагающие документами о деятельности проверяемого налогоплательщика, вправе не представлять документы по запросу налогового органа, если эти документы контрагент уже представлял в рамках камеральной или выездной налоговой проверки, проводимой в отношении самого контрагента как налогоплательщика (плательщика сборов, налогового агента). Получается, что ограничение на повторное истребование документов не распространяется на случаи, когда документы представлялись ранее в налоговый орган по требованию, выданному в соответствии со статьей 93.1 НК РФ.

Вместе с тем категория контрагентов и иных лиц, располагающих документами (информацией) о деятельности проверяемого налогоплательщика (плательщика сборов, налогового агента), достаточно искусственна. Помимо статьи 93.1 НК РФ, в других статьях Налогового кодекса она не упоминается, то есть носит скорее технический характер и использована для удобства изложения данной нормы. Поэтому указанная категория может быть сведена к следующим группам лиц: