- Изменения, касающиеся книги продаж

- Еще новые графы

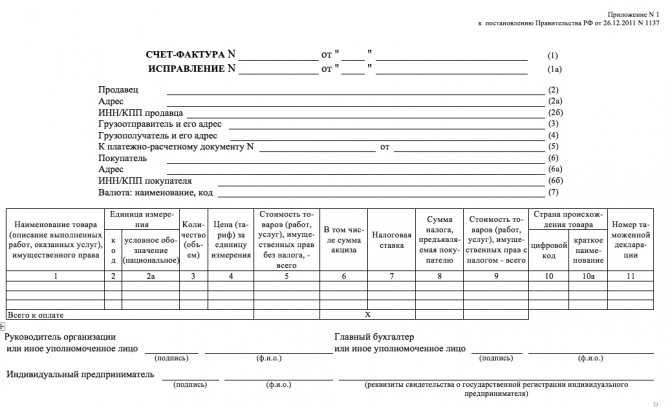

- Обязательные реквизиты счетов-фактур

- Цель заполнения и что учитывается в документе?

- Кто обязан вести журнал учета счетов-фактур

- Образец заполнения счёта-фактуры в 2020 году

- Заполнение счета-фактуры по строкам

- Новые счета-фактуры с 1 января 2021 года: образец заполнения >>

- Кто должен принимать во внимание изменения в счете-фактуре

- Срок выставления счета-фактуры

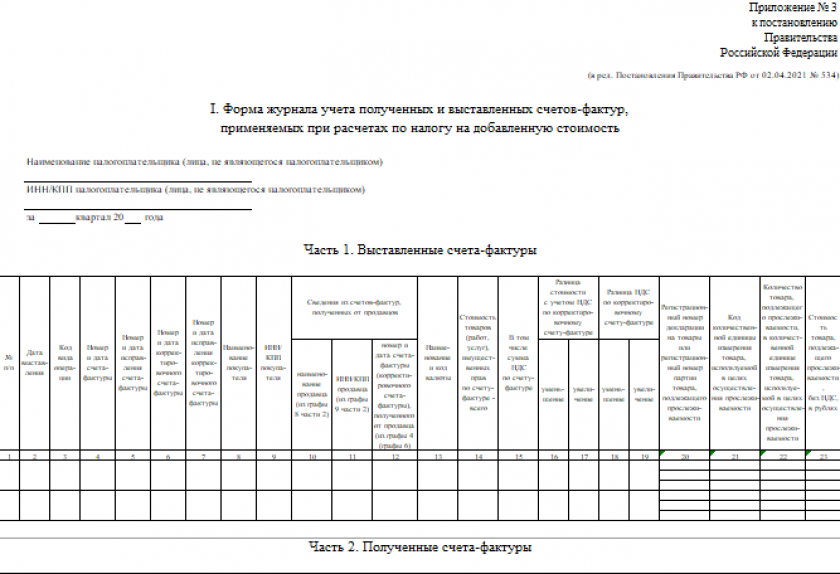

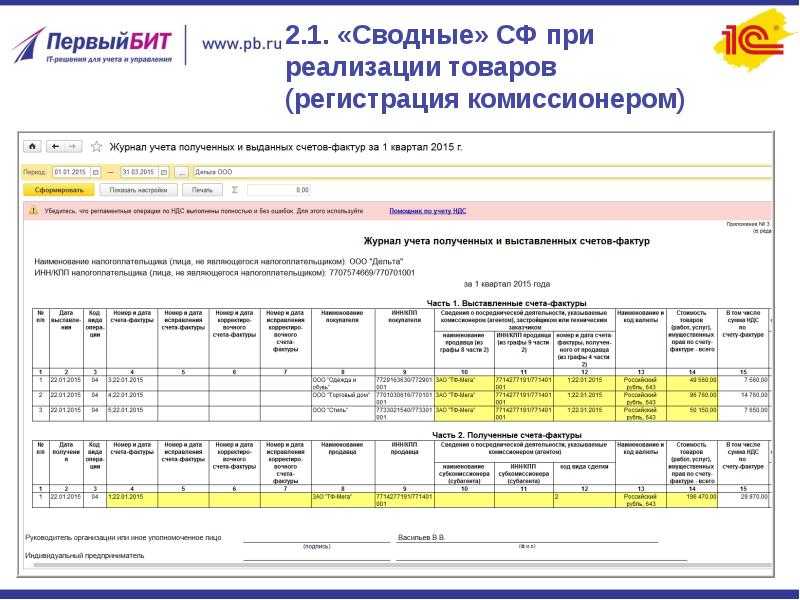

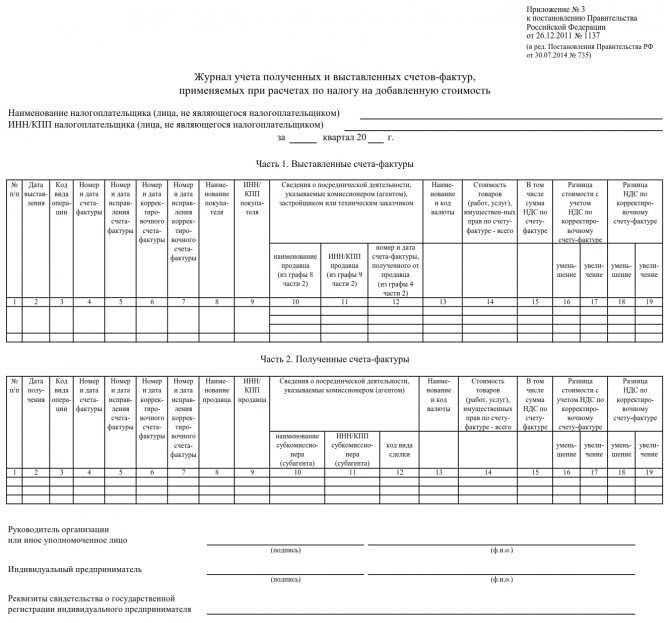

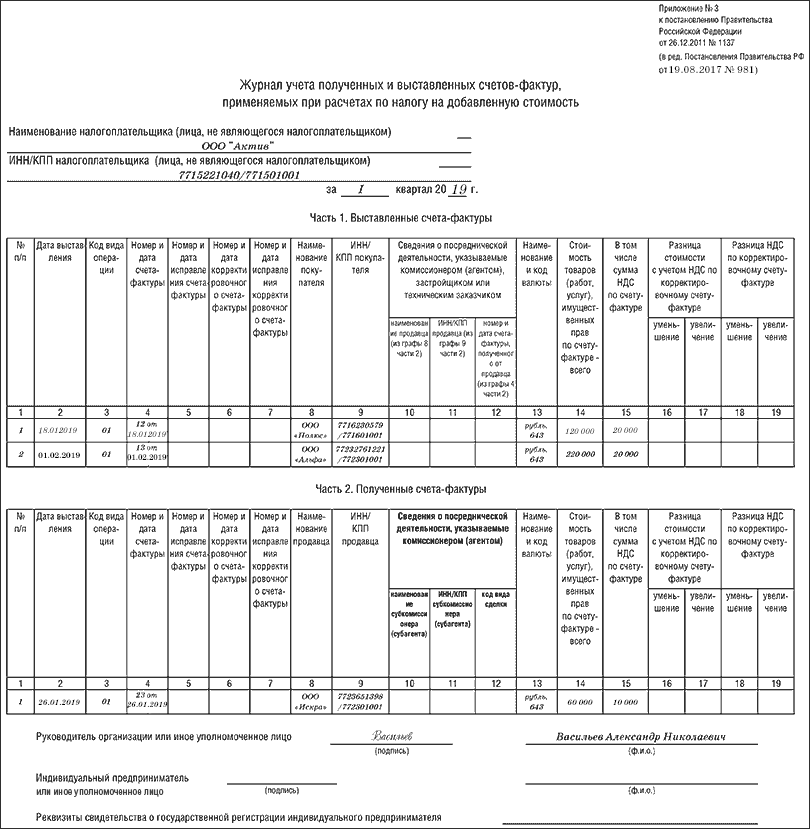

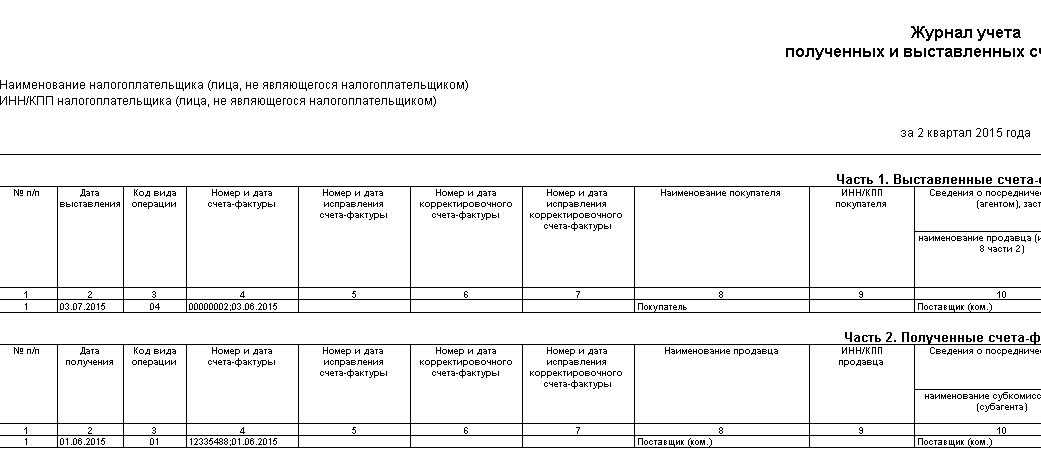

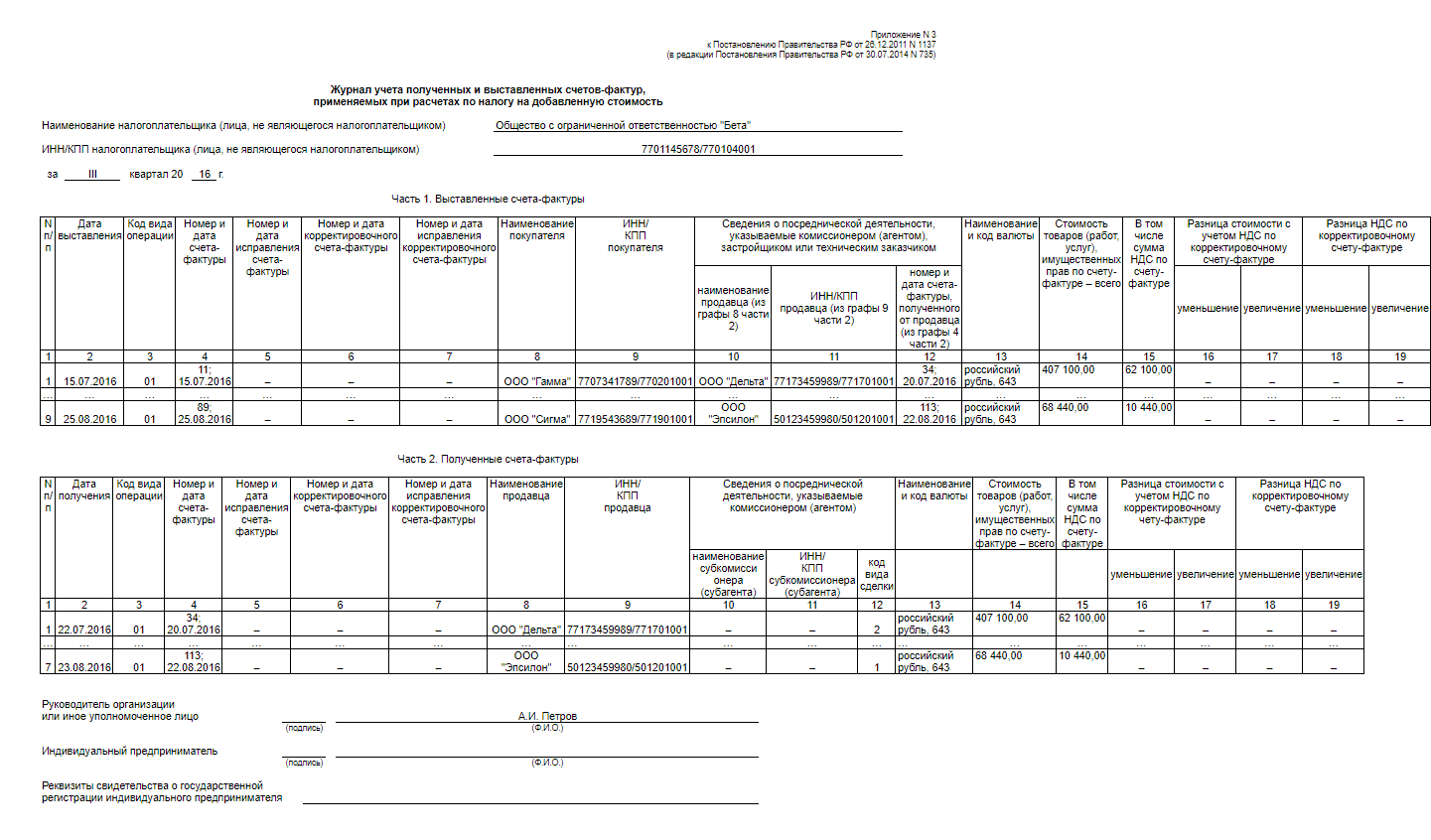

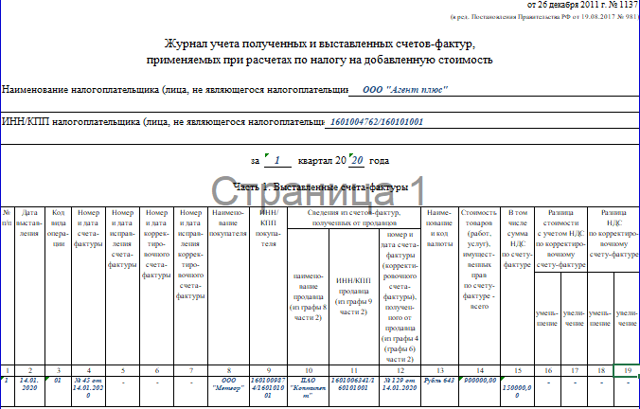

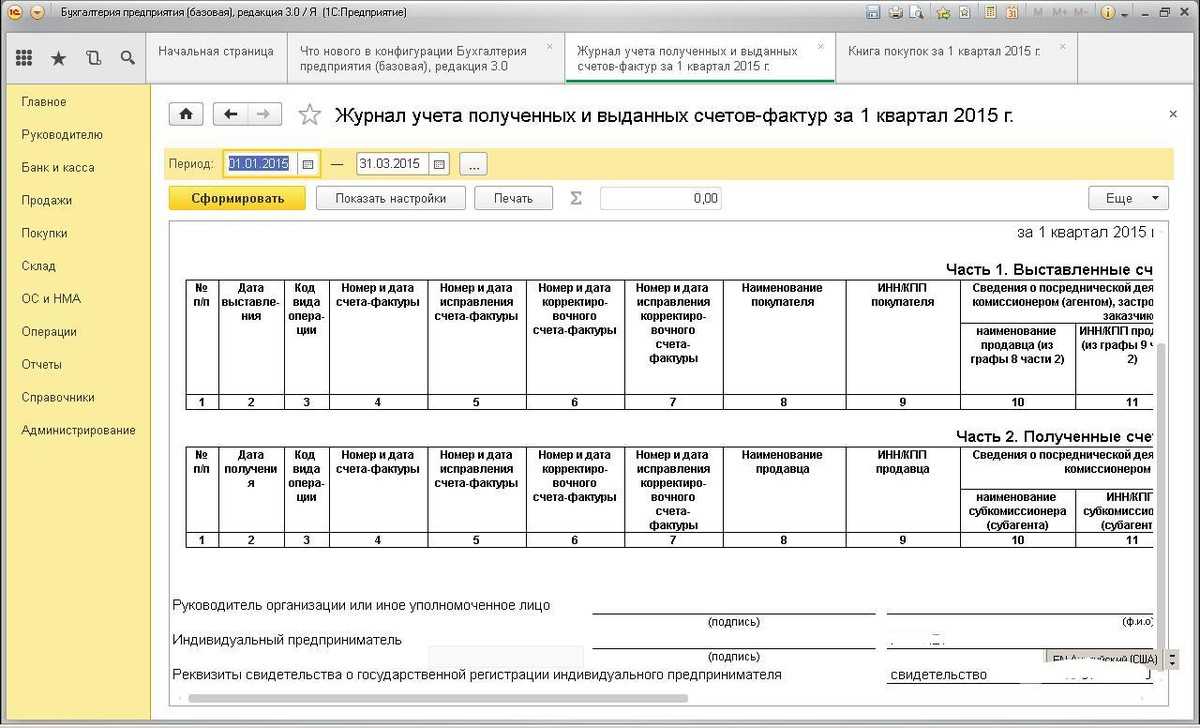

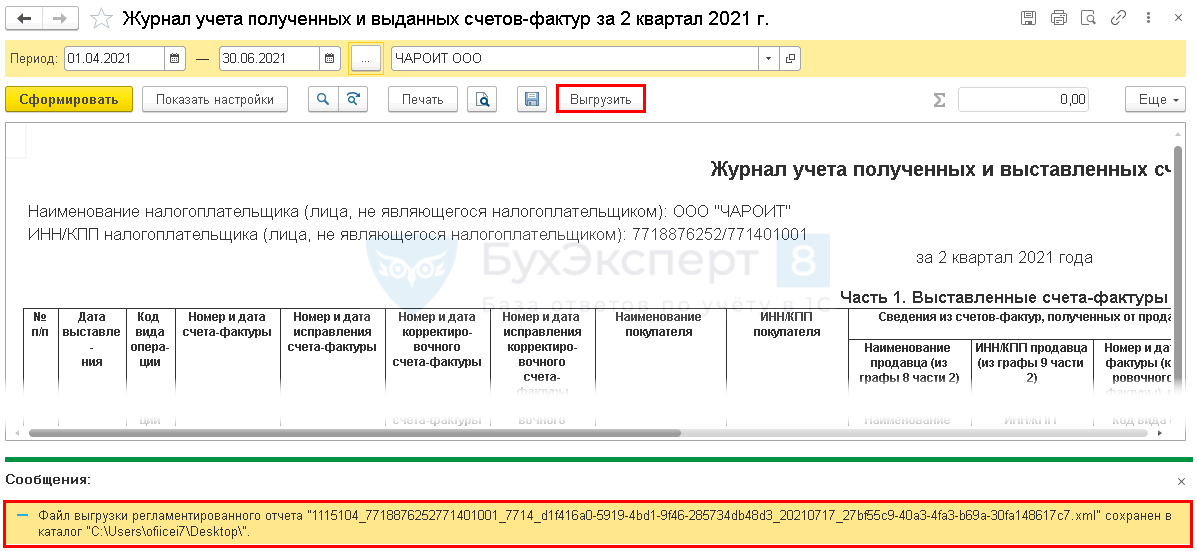

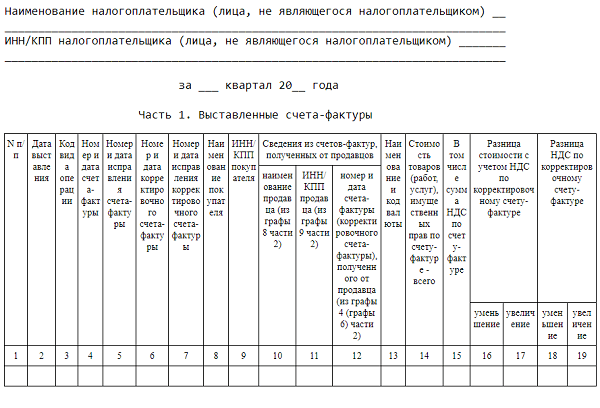

- Предназначение журнала полученных и выставленных счетов-фактур

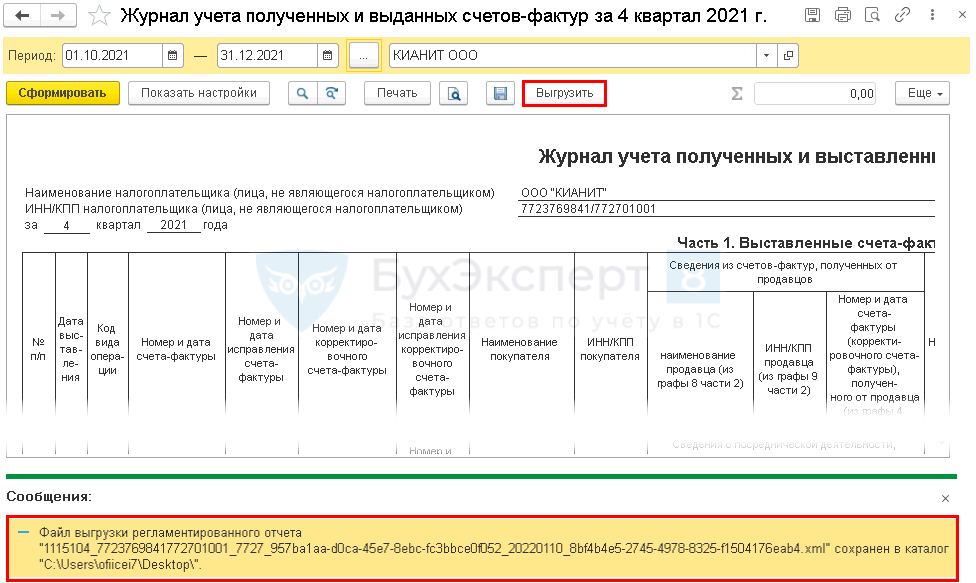

- Заполнение журнала учета полученных и выданных счетов-фактур

- С 1 июля 2021 года счет-фактура дополнен новой строкой

Изменения, касающиеся книги продаж

Если посмотреть на новую форму книги продаж, то прежде всего бросаются в глаза новые колонки, касающиеся ставки НДС 18 %. Но помимо этого есть и иные технические изменения (например, добавление КПП покупателя, исключение графы «№ п/п из книги покупок», которую на практике было трудно заполнить).

Но самое главное здесь — это не изменения формы, а уточнение порядка заполнения книги продаж. В новой редакции Правил, в частности, получили отражения следующие решения, которые ранее тоже применялись на практике, но не были утверждены в официальном документе такого уровня, как постановление Правительства РФ.

1. Ряд изменений связан со вступлением в силу Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…».

В частности, четко определено, что если осуществляется реализация за наличный расчет организациям или индивидуальным предпринимателям, то счета-фактуры, выданные продавцами при реализации товаров (выполнении работ, оказании услуг) подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах (п. 16 Правил). Это позволяет исключить возможность отражения в книге продаж одной и той же выручки дважды.

Кроме того, важно, что если применяются бланки строгой отчетности, то именно они подлежат регистрации в книге продаж вместо счетов-фактур (п. 21 Правил), причем это можно делать один раз в месяц суммарно, если есть опись выданных бланков

2. Уточнен порядок заполнения книги продаж при осуществлении посреднических операций.

В частности, из совокупности положений, содержащихся в п. 24 Правил, следует, что:

- комитент (или принципал по агентскому договору, где агент действует от своего имени) должен выставлять комиссионеру (агенту) счета-фактуры на реализованный последним товар и регистрировать их в книге продаж. Из этого в свою очередь следует, что отчет комиссионера (агента) должен включать в себя всю информацию о продажах товаров комитента (принципала) — вроде бы это ясно и так, но в документе это фактически подчеркивается;

- доверитель (или принципал по агентскому договору, где агент действует от имени принципала) должен регистрировать в книге продаж счета-фактуры, выставленные покупателям. Соответственно, и выставлять эти счета-фактуры доверитель должен самостоятельно.

Стоит отметить, что в Правила попали не все положения, которые были ранее изложены в известном письме МНС России от 21.05.2001 № ВГ-6-03/404. Тем не менее, уточнение формулировок имеет место, и к отражению посреднических операций нужно относиться внимательно.

3. Есть в документе изменения, затрагивающие организации, которые помимо стоимости реализуемых товаров выставляют покупателям дополнительные расходы сверх стоимости товара (например, железнодорожный тариф). Раньше счета-фактуры по этим расходам регистрировались в книге продаж только в части стоимости таких товаров. В новой редакции Правил устанавливавший указанное ограничение пункт 26 отменен, и сейчас такие счета-фактуры включаются в книгу продаж полностью. При этом, правда, будет наблюдаться «разрыв» между суммами, отраженными как выручка от реализации в бухгалтерском учете и отчетности, и суммой по книге продаж.

Еще новые графы

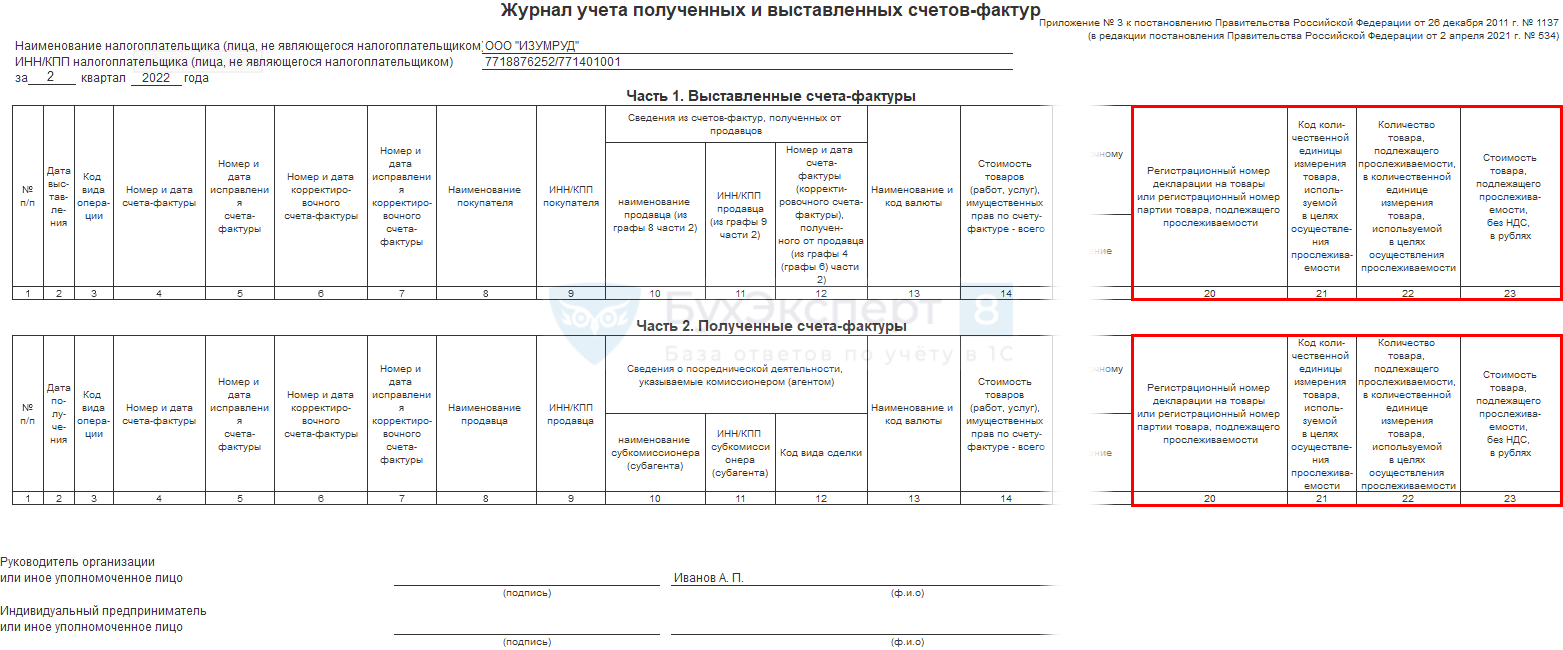

В 11-й графе нужно будет писать регистрационный номер декларации на товар или регистрационный номер партии товара, который прослеживается (на данный момент это регномер таможенной декларации). Первое указывают при не подлежащем прослеживаемости товаре, второе — при подлежащем.

Кроме этого, внесли графы 12, 12а и 13. Они сделаны для прослеживаемых товаров. Нужно будет обозначать количество товаров и единицы измерения. Правила внесения информации в графы со 2-й по 11-ую утверждены для комитентов, агентов, застройщиков и т.д. и действуют на графы 2-13. При составлении счета-фактуры на бумаге графы 12-13 печатать не нужно.

К сведению! Данные правила относятся и к корректировочным счетам-фактурам.

Исправят также правила внесения корректировок в счета-фактуры. Форма и другие нововведения начнут действовать с 1 июля 2021 года.

Обязательные реквизиты счетов-фактур

Перечислим исчерпывающий перечень реквизитов, которые в обязательном порядке должны быть заполнены в счетах-фактурах (п.5 и 6 ст. 169 НК РФ):

- порядковый номер и дата составления;

- наименование, адрес и идентификационные номера продавца и покупателя или исполнителя и заказчика;

- наименование и адрес грузоотправителя и грузополучателя -только на отгруженные товары;

- номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки;

- наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

- количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

- наименование валюты;

- цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога;

- стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога исходя из действующих налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара – только для импортных товаров;

- номер таможенной декларации – только для импортных товаров;

- код вида товара по ТН ВЭД ЕАЭС – при вывозе товаров в страны Евразийского экономического союза.

Вот как выглядит бланк счета-фактуры в 2021 году:

Вы можете бланк счета-фактуры, действующий до 30 июня 2017 года.

Цель заполнения и что учитывается в документе?

Цель ведения журнала учета счетов-фактур – регистрировать, сохранять и передавать в налоговые органы информацию о счетах-фактурах, которые посредники выставляют покупателям и получают от продавцов (для чего нужна счёт-фактура и продавцу и покупателю, читайте здесь). При этом все сведения носят информативный характер и позволяют контролировать верность информации, предоставляемой плательщиками НДС.

Последние в свою очередь осуществляют вычеты и уплату налога в соответствии с отчетными документами, которые обязаны вести. Журнал служит для сверки данных и своевременного обнаружения неправильно рассчитанных сумм уплаченного НДС. В документе учитываются все полученные и выставленные счета-фактуры.

Кто обязан вести журнал учета счетов-фактур

Учетные документы с фактурными счетами до 2016 г. должны были заводить предприятия, использующие НДС. Но с 2016 г. такая обязанность налоговых органов по данному вопросу была отменена, так как сведения из разделов дублируются в бухгалтерской книге о покупках и продажах (ст. 169 НК, п. 3).

Заполнять журнал, независимо от выбранной системы налогообложения, обязаны:

- компании, которые занимаются посредническими услугами в сфере сбыта продукции и производстве различного вида работ (комиссионеры и субкомиссионеры);

- застройщики, нанимающие рабочих на подряды (агенты и субагенты);

- организации, занимающиеся транспортными перевозками (документ ведет привлеченный сторонний экспедитор).

Обновлениями Постановления № 1137 от ведения журнала освобождены:

- реализаторы продукции от иностранных компаний и объединений, не состоящих на налоговом учете в России;

- продажа товара организациям, которые не являются лицами-налогоплательщиками НДС;

- предприятия, занимающиеся продажей продукции по соглашениям, с учетом всех текущих расходов.

Документ заполняется уполномоченным лицом предприятия. Это работник, имеющий средне-специальное или высшее образование, по специальности: бухгалтер, финансист, экономист. Данное уполномоченное лицо должно точно фиксировать все данные счета-фактуры, не допускать ошибок при заполнении таблиц, соблюдать установленную законодательством форму заполнения разделов.

Справка! Журнал по фактурным счетам необходимо сдавать в ИФНС, по территориальной регистрации организации или предприятия.

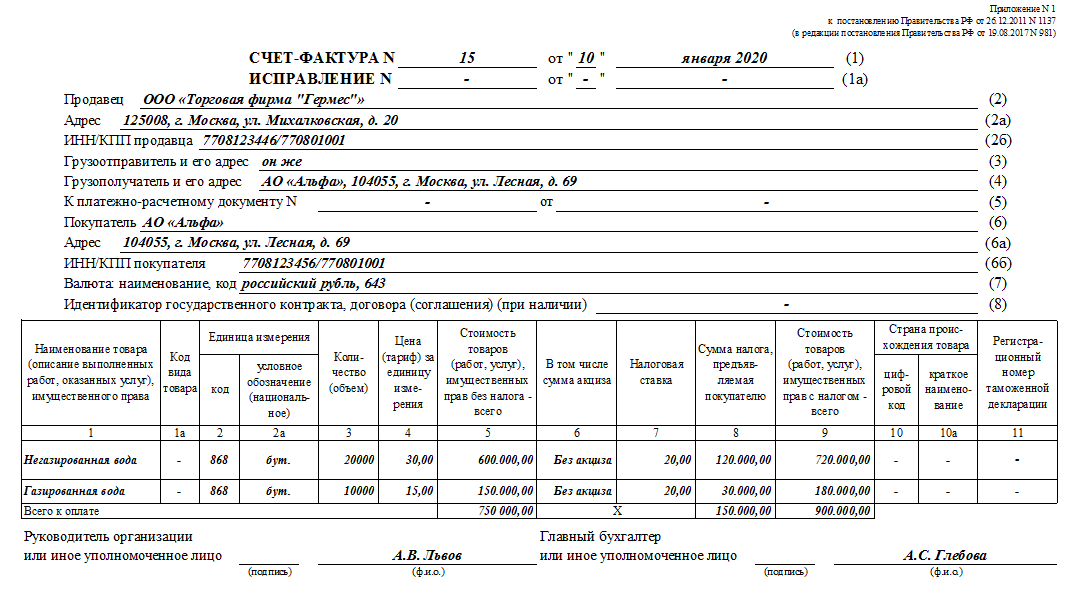

Образец заполнения счёта-фактуры в 2020 году

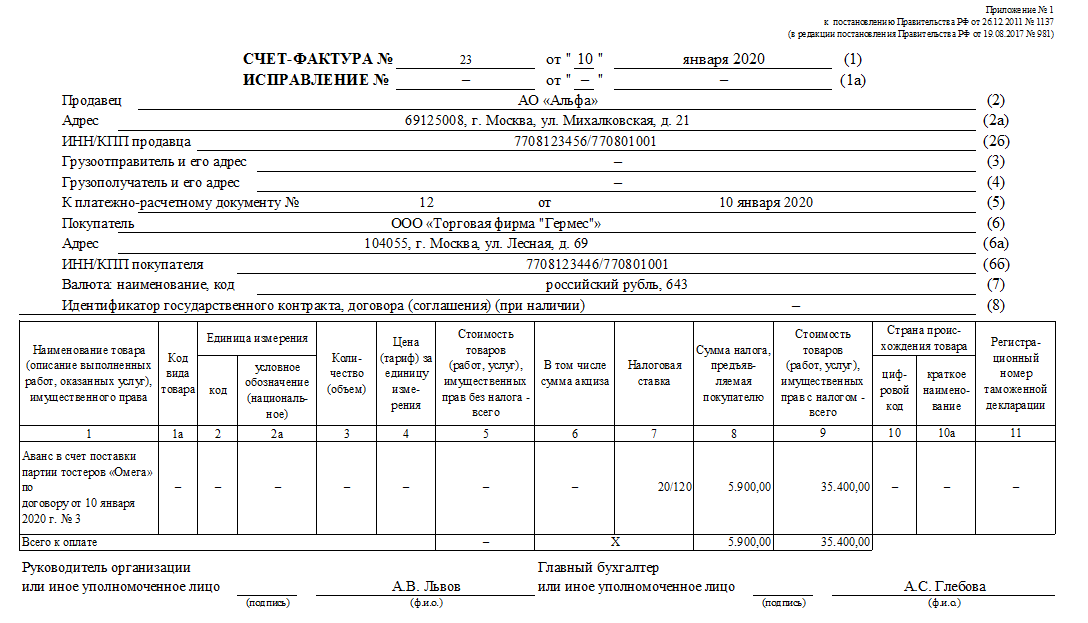

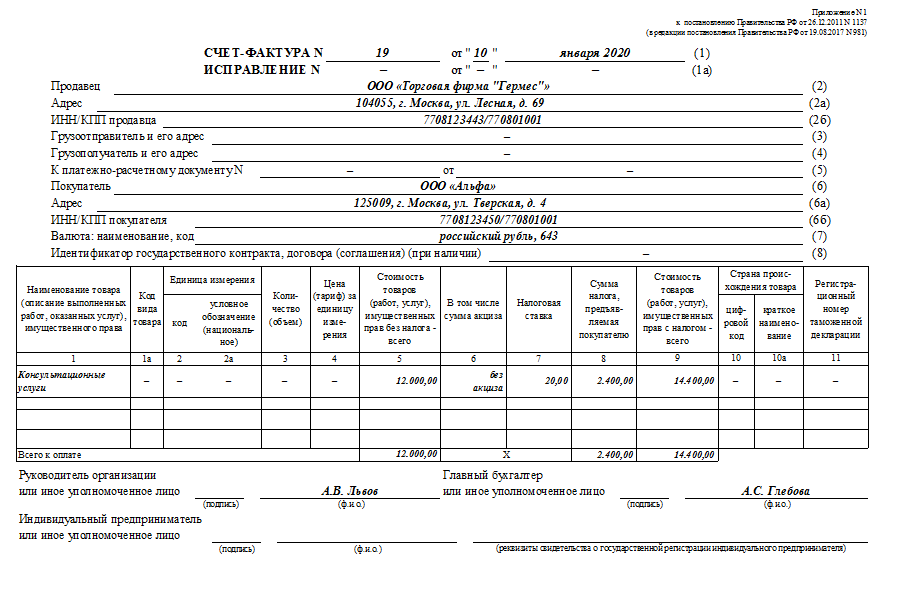

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2020 году

Образец счета-фактуры на аванс в 2020 году

Образец счета-фактуры на услуги в 2020 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

Скачать бланк счёта-фактуры 2020

Скачать

Заполнение счета-фактуры по строкам

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

Новые счета-фактуры с 1 января 2021 года: образец заполнения >>

В документе — несколько изменений.

- В графе 7 «Налоговая ставка» нужно указывать новые значения: вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

В названии строки добавили надпись «При наличии»;

Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

С 1 октября 2021 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

В графе 11 счета-фактуры с 1 октября 2021 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

C 1 октября 2021 года в счете-фактуре есть новое поле, в котором может поставить подпись уполномоченное лицо предпринимателя. Подробнее >>

Что писать в полях документа — подробно расскажем ниже.

Более 1 500 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Кто должен принимать во внимание изменения в счете-фактуре

Для начала сразу разграничим тех, кто платит НДС и тех, кто не платит. Относящиеся ко второй категории обязаны выставлять УПД, если у них в обороте есть прослеживаемые товары. Но это всегда будет УПД со статусом «2», то есть отгрузочный документ, без функционала счета-фактуры (далее будем использовать сокращение с/ф).

Новые данные, введенные в счет-фактуру, следуют за изменениями законодательства. Например, указание в документе реквизитов документа отгрузки появилось в результате изменений, внесенных в ст. 169 НК РФ. Поэтому, во избежание последующих претензий контролеров по оформлению документов, советуем в любом бланке УПД ( как НДС-ном, так и безНДС-ном) учесть новшества. Пусть даже они и ни на что пока не влияют.

Напомним также, что форма УПД, предложенная ФНС, является только рекомендованной. Тот, кто ее использует, может по своему усмотрению добавлять графы и строки. Условие всего одно: если УПД выполняет функции счета-фактуры (статус «1»), в нем должны быть все данные и в той форме, как они присутствуют в обязательном бланке счета-фактуры.

Теперь посмотрим на новый бланк с/ф с 01.07.2021, попробуем его заполнить и представить, как будет выглядеть составленный на его основе УПД.

Срок выставления счета-фактуры

Порядок выставления документа изменения с 1 января 2021 года не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа. Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

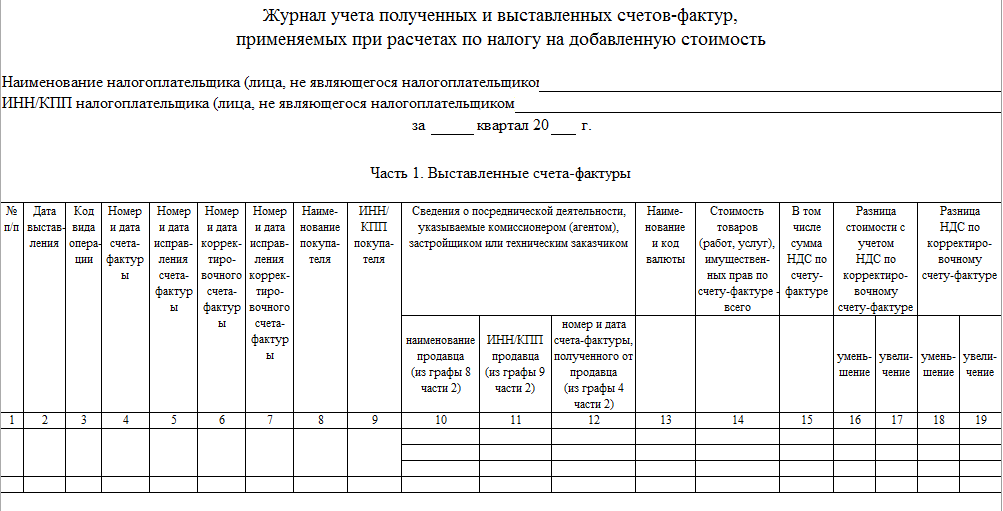

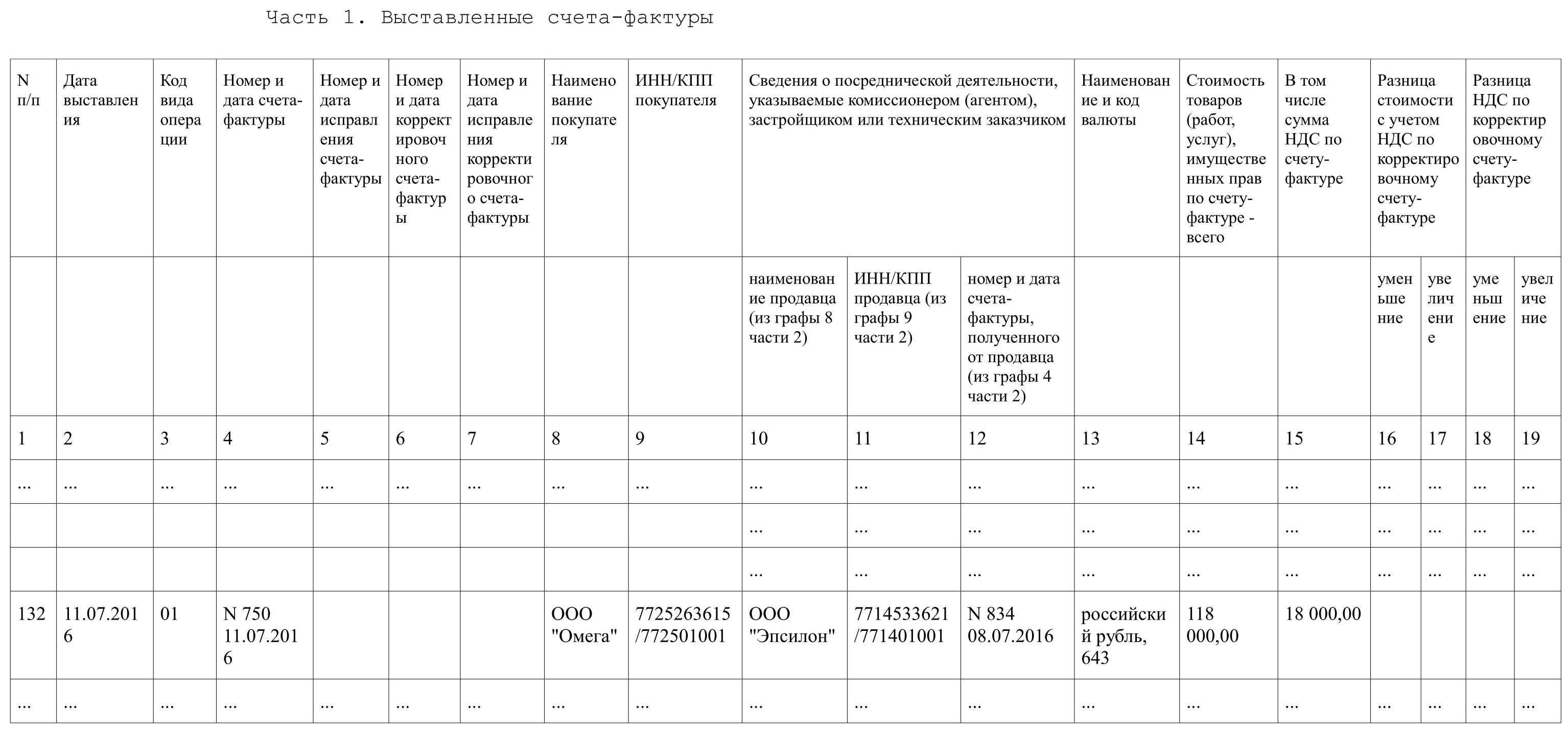

Предназначение журнала полученных и выставленных счетов-фактур

Представленный документ относится к установленному действующим законодательством способу контроля за компаниями, обязанными подавать в ИФНС декларацию об НДС. Служба проверяет показатели НДС (в 2020 г. ставка составляет 20%), который указывается посредниками при реализации товаров и материальных ценностей (ТМЦ), и суммы вычитаемых операций. Одновременно контролируются вычеты по товарно-материальным ценностям.

Поквартальное ведение журнала отображает реальную картину предприятия, работающего со счетами-фактурами. Счет-фактура — это первичный учетный документ. 4 периода документации заполняются в бумажной и цифровой формах. Записи в документе ведутся в четком хронологическом порядке, по датам, и соответствуют правилам заполнения, которые подробно описываются приложением 3-к Постановления № 1137.

Заполнение журнала обязательно должно совпадать с кодами проведенных операций, и заверяться подписью руководителя. Поправки об уставленных налогах вносятся (увеличение-уменьшение). Цифровой вариант удостоверяется специальной электронной подписью управляющего и сохраняется на ПК. Копия из бумаги заверяется обычной подписью и шнуруется, ее страницам присваиваются номера.

Важно! Все разделы документа имеют необходимые реквизиты контрагентов.

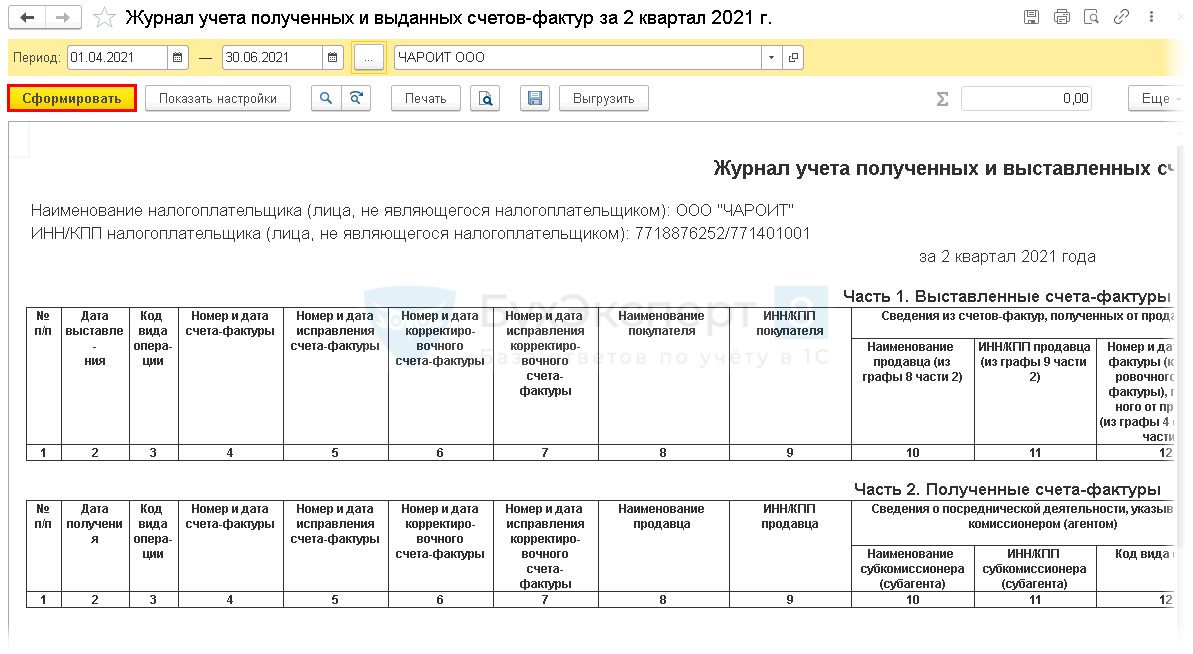

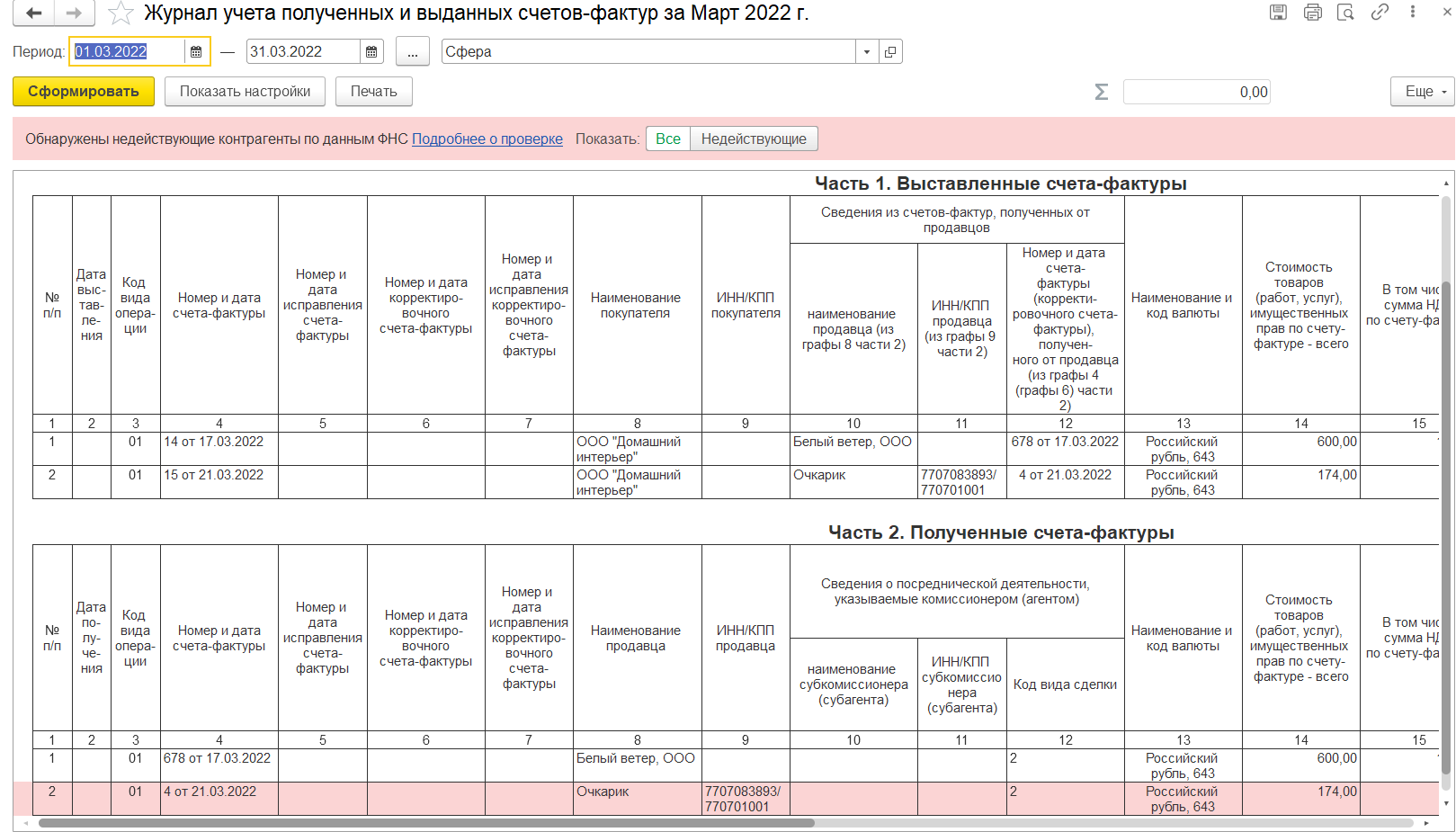

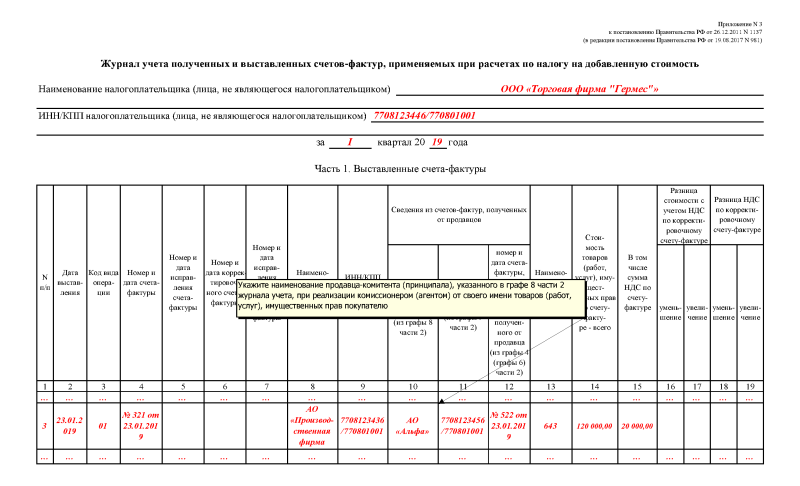

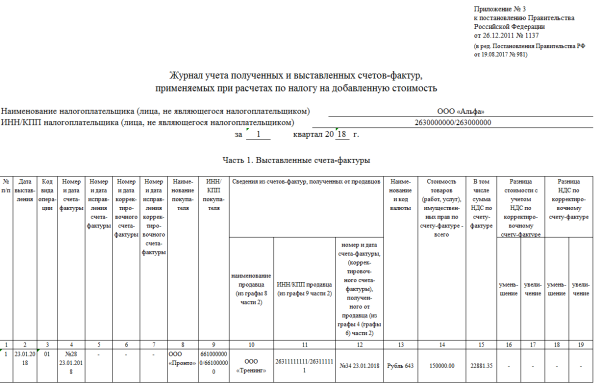

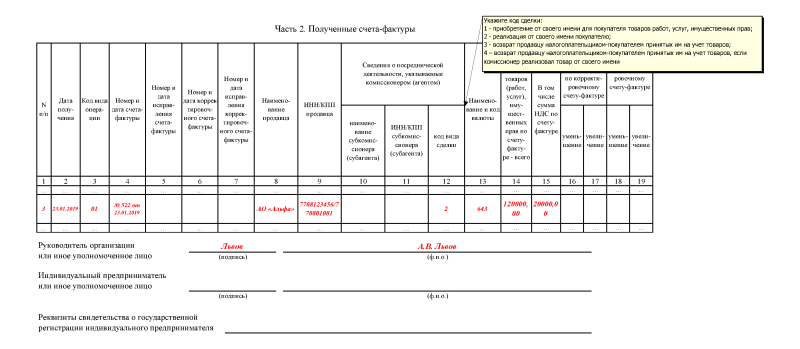

Заполнение журнала учета полученных и выданных счетов-фактур

Регистр содержит два раздела: первый предназначен для внесения данных о выданных счетах-фактурах, второй — о счетах-фактурах, поступивших в организацию.

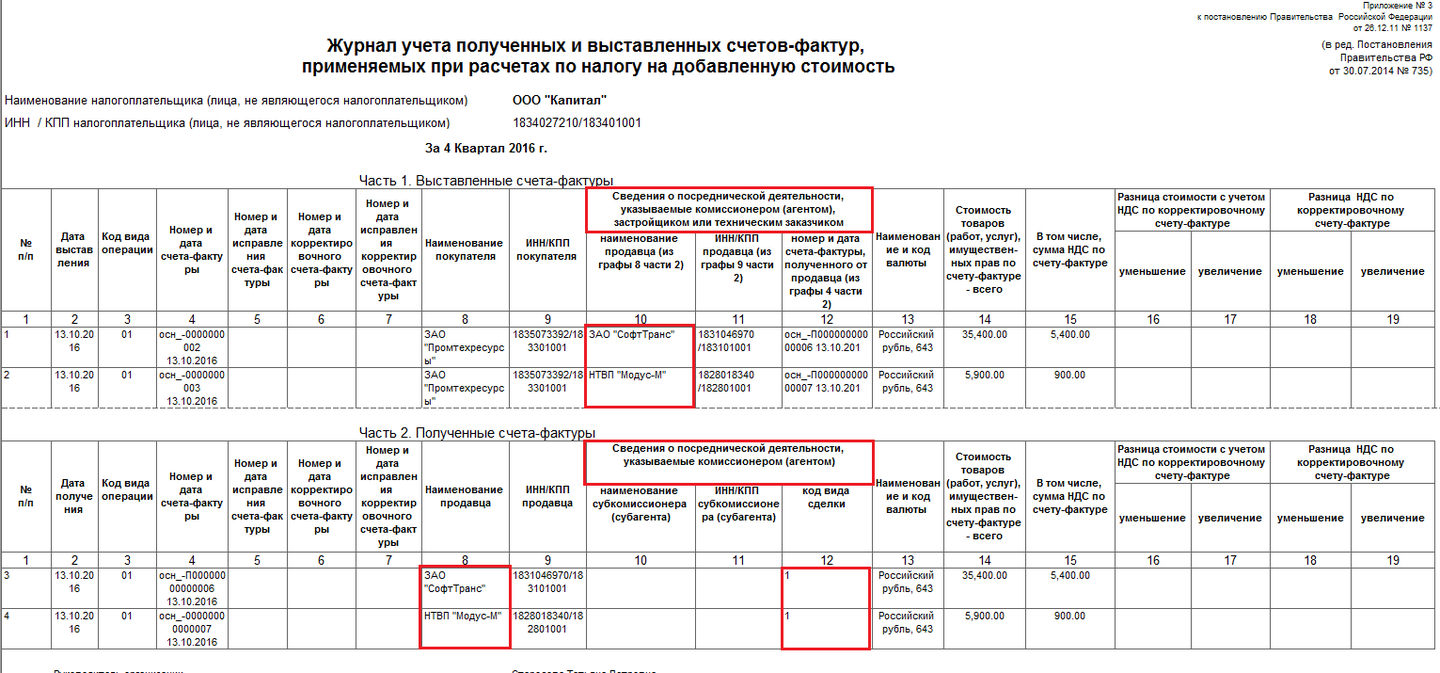

Заполним регистр на конкретном примере:

Пример

ООО «Стройторг» (заказчик, ОСНО) подписало договор на организацию погрузочно-разгрузочных работ с ООО «Транзит» (исполнитель на упрощенке) и заказало организовать перегрузку принадлежащего ему товара за вознаграждение в размере 19 500 руб. (без НДС). Исполнитель в лице ООО «Транзит» осуществил перегрузку товара через ООО «Грузчик», подписав с ним договор на погрузочно-разгрузочные работы. Сумма договора составила 275 500 руб., в том числе НДС 45 916,67 руб.

Движение первичной документации:

- От ООО «Грузчик» получены: счет-фактура авансовый, акт выполненных работ и счет-фактура на ООО «Транзит», сумма — 275 500 руб. в том числе НДС 45 916,67 руб.

- ООО «Транзит» перевыставляет счет-фактуру и акт выполненных работ в адрес своего заказчика, ООО «Стройторг», — 275 500 руб., в т. ч. НДС 45 916,67 руб.; оформляет акт на посредническое вознаграждение, сумма — 19500 руб. (без НДС), заполняет отчет о проделанной работе, прилагая к нему копии первички, полученные от ООО «Грузчик».

С 1 июля 2021 года счет-фактура дополнен новой строкой

Постановлением Правительства РФ от 25.05.2017 № 625 внесены изменения в формы счета-фактуры и корректировочного счета-фактуры.Поправки предусматривают, что с 1 июля 2021 года форма счета-фактуры дополняется строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура, в свою очередь, с 1 июля 2021 года дополняется новой строкой 5 с аналогичным названием.

В новой строке с 1 июля 2021 года потребуется указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Вносить изменения в бланк счета-фактуры потребовалось в связи вступлением в силу Федерального закона от 03.04.2017 № 56-ФЗ, который расширил объем информации, которая должна быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав.

Вот образец нового счета-фактуры с 1 июля 2021 года в формате Excel.

Также вы можете новый бланк корректировочного счета фактуры, действующего с 1 июля, в формате Excel.