- Какие отчеты будут доступны

- Проверить бух отчет любой фирмы

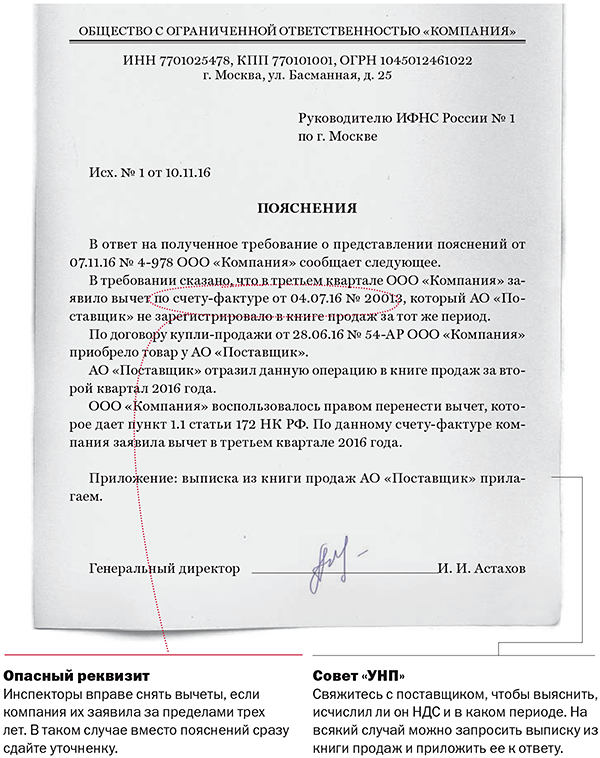

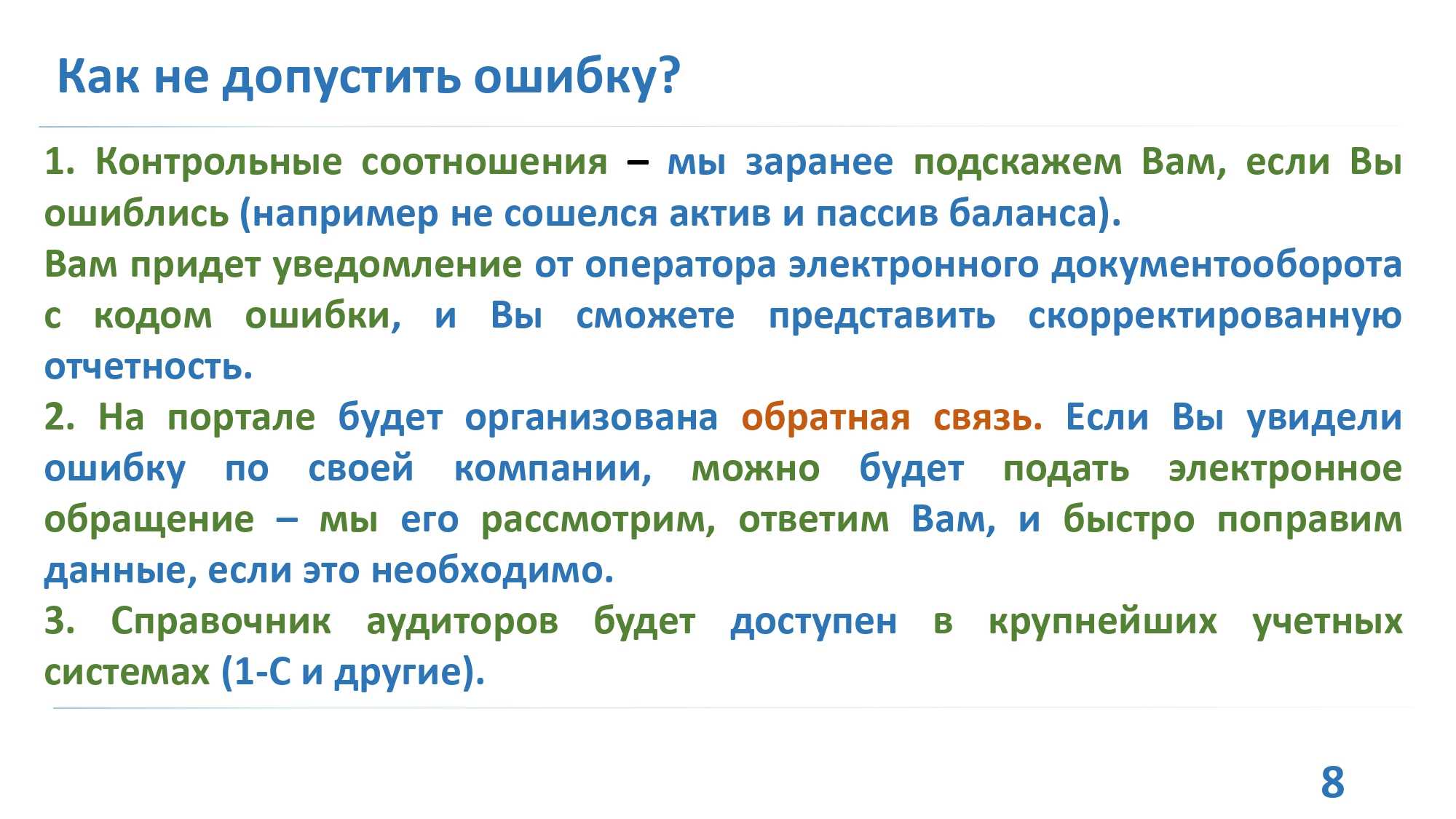

- Особые моменты

- Сравнение сервисов gir-bo.ru

- Налоговые и бухгалтерские изменения-2022

- Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

- Снижаем число ошибок в отчетах

- ГИР БО — это…

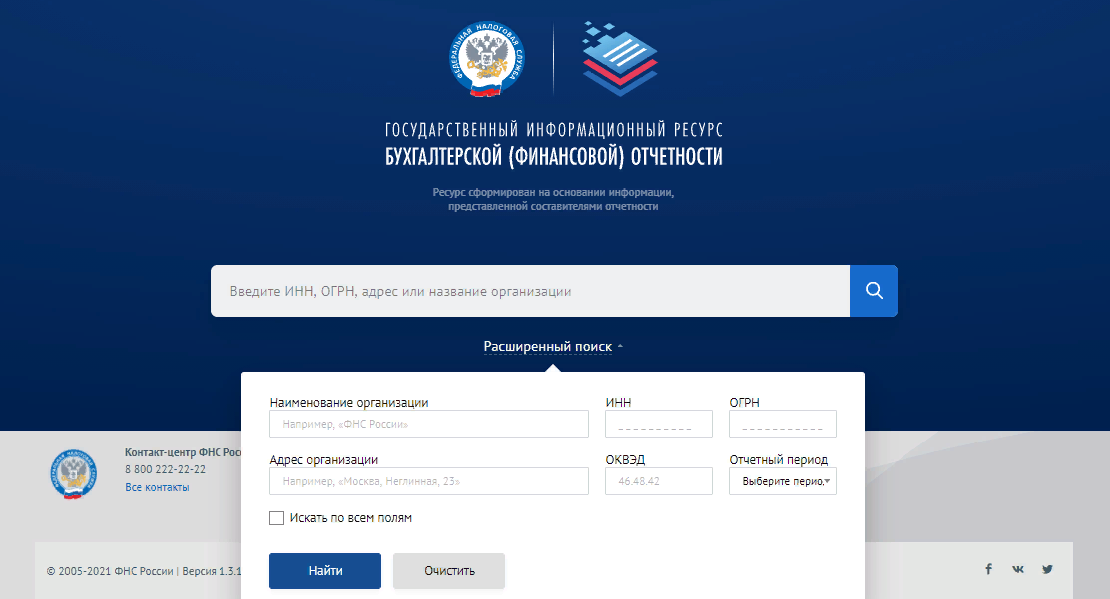

- Как получить информацию из ГИР БО

- Что поменялось в порядке представления годовой бухгалтерской отчетности и включении сведений в ГИРБО?

- Комментарий

- Разбираемся вместе с экспертами

- Составление бухотчетности

- Отчетность по налогам

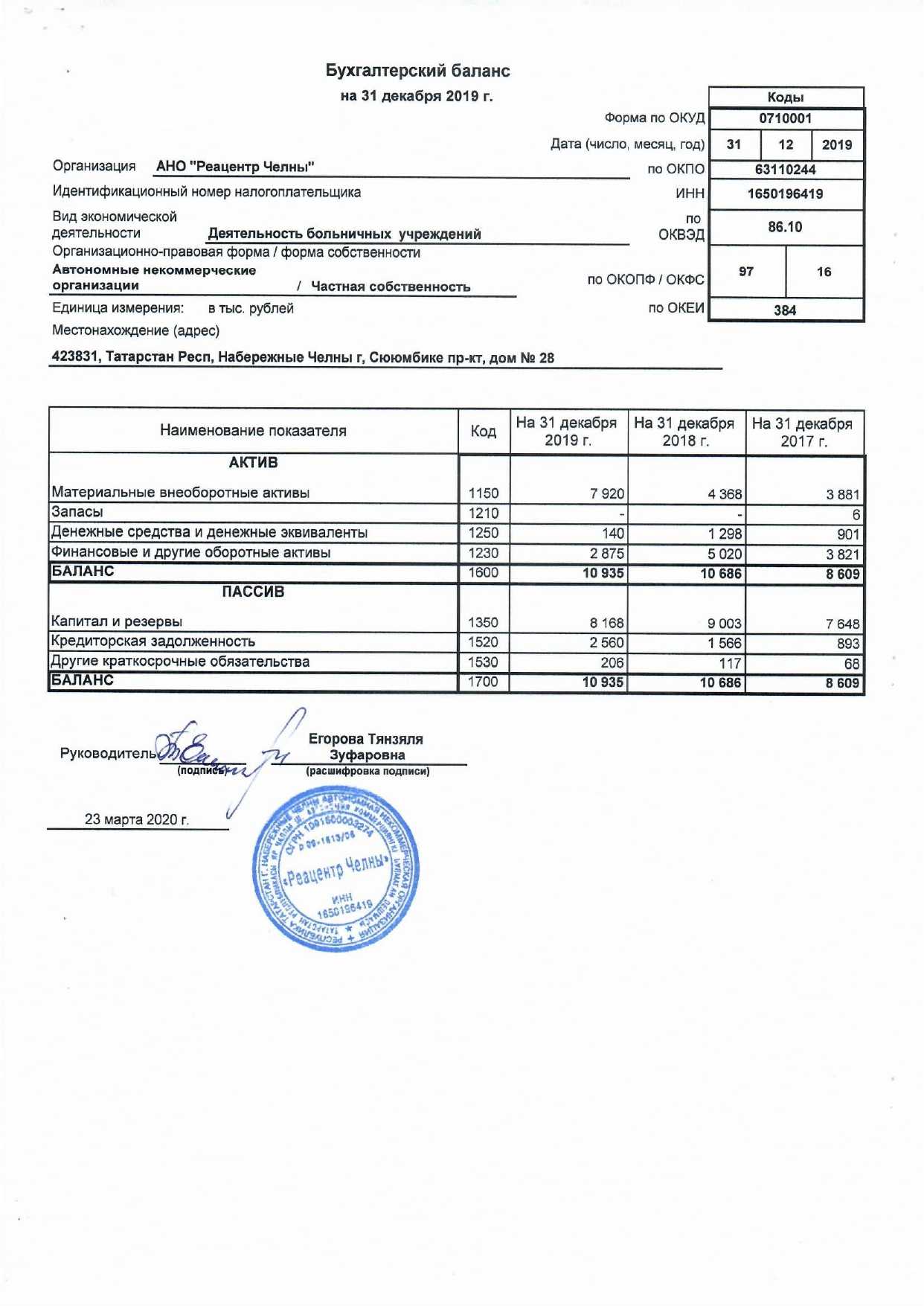

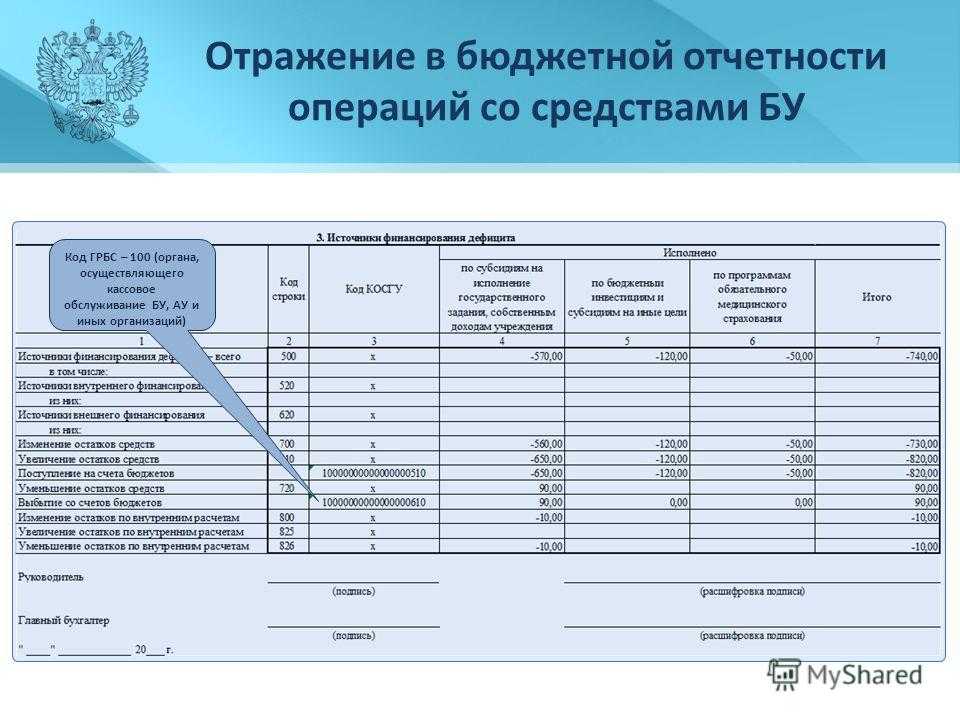

- Структура бухгалтерского баланса

- ГИРБО

- Новые правила сдачи БФО

- Проверка отчетности

- Отчетность по сотрудникам

- Сроки сдачи документов в ГИР БО

- Порядок сдачи бухотчетности в ГИР БО

- Календарь бухгалтера за январь 2022

- Пояснение к бухгалтерскому балансу

- Аудиторское заключение бухгалтерского баланса

Какие отчеты будут доступны

Весной 2022 года правительство ограничило перечень отчетов, которые можно получить беспрепятственно. Виды документации, которую разрешено получить до 31.12.2022:

- об активах, ОС, уставном капитале;

- финансовые итоги за отчетный промежуток;

- движение средств из капитала организации;

- о состоянии бюджета предприятия;

- отчетность о целевых расходах.

Правило действительно для компаний на абонентском обслуживании, которое стоит 200 000 рублей в год. Однако информацию госучреждений федерального, муниципального уровня и внебюджетных фондов получить невозможно.

Согласно постановлению № 395, заинтересованные лица имеют право на получение сведений о бухотчетности любых организаций, кроме тех, финансовые отчеты которых являются гостайной либо отправляются непосредственно в Центробанк РФ.

Предприятия могут запросить ограничение к доступу, написав соответствующее заявление в ГИР БО в свободном формате. Однако ФНС разрешает оформить запрет на раскрытие сведений, если обличение отчетности приведет к введению ограничений со стороны иностранных компаний, госучреждений, в том числе зарубежных.

Проверить бух отчет любой фирмы

В соответствии с текущим законодательством в информативную базу бухгалтерского баланса аккумулируются сведения о большинстве действующих организаций различного вида предпринимательской деятельности. Что бы посмотреть отчетность любой фирмы, достаточно знать лишь ее ИНН. В случае если вы осуществляете поиск по реквизитам и видите следующую надпись — Ничего не найдено. Организация не сдавала отчет за запрашиваемый период.

То по всей видимости данные о ней в базе отсутствуют либо она не сдавала отчет с 2019 года. Все возможные проблемы при отсутствии информации указаны в Справке.

Важно при ответе — ничего не найдено. В случае любой реорганизации, ликвидации, смены юридического адреса или других действий, информация в онлайн базе бухгалтерских балансов может отсутствовать или удалена

Однако в нашем распоряжении есть накопленная база сохраненная в архив. Где можно проверить наличие интересующей Вас информации — Финансовая справка.

Но если организация зарегистрирована только в этом году, то информацию о бухгалтерских балансах она будет сдавать в следующий отчетный период.

Особые моменты

Работа с ГИР БО характеризуется такими моментами:

- информационная база будет формироваться с 2019 г., то есть если нужна отчетность за 2018 г., нужно обращаться в органы статистики;

- на портале ГИР БО пользователи смогут обратиться в обратную связь. Это будет полезно, если у хозяйствующего субъекта возникнут трудности при работе с системой или же он не обнаружит отчетность на информационном ресурсе;

- взаимодействие с обратной связью будет представлено в форме электронных обращений;

- обращения будут рассматриваться налоговиками, которые имеют возможность самостоятельно подправлять отчетность, если налогоплательщик найдет ошибку в системе и докажет, что информация должна быть другой.

Преимуществом использования системы ГИР БО для хозяйствующих субъектов можно назвать сокращение затрат на передачу бухотчетности в государственные контролирующие органы, а также возможность получить сведения о контрагентах.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Отражение расчетов по взносам на ОСМС в 1С с 2020 года

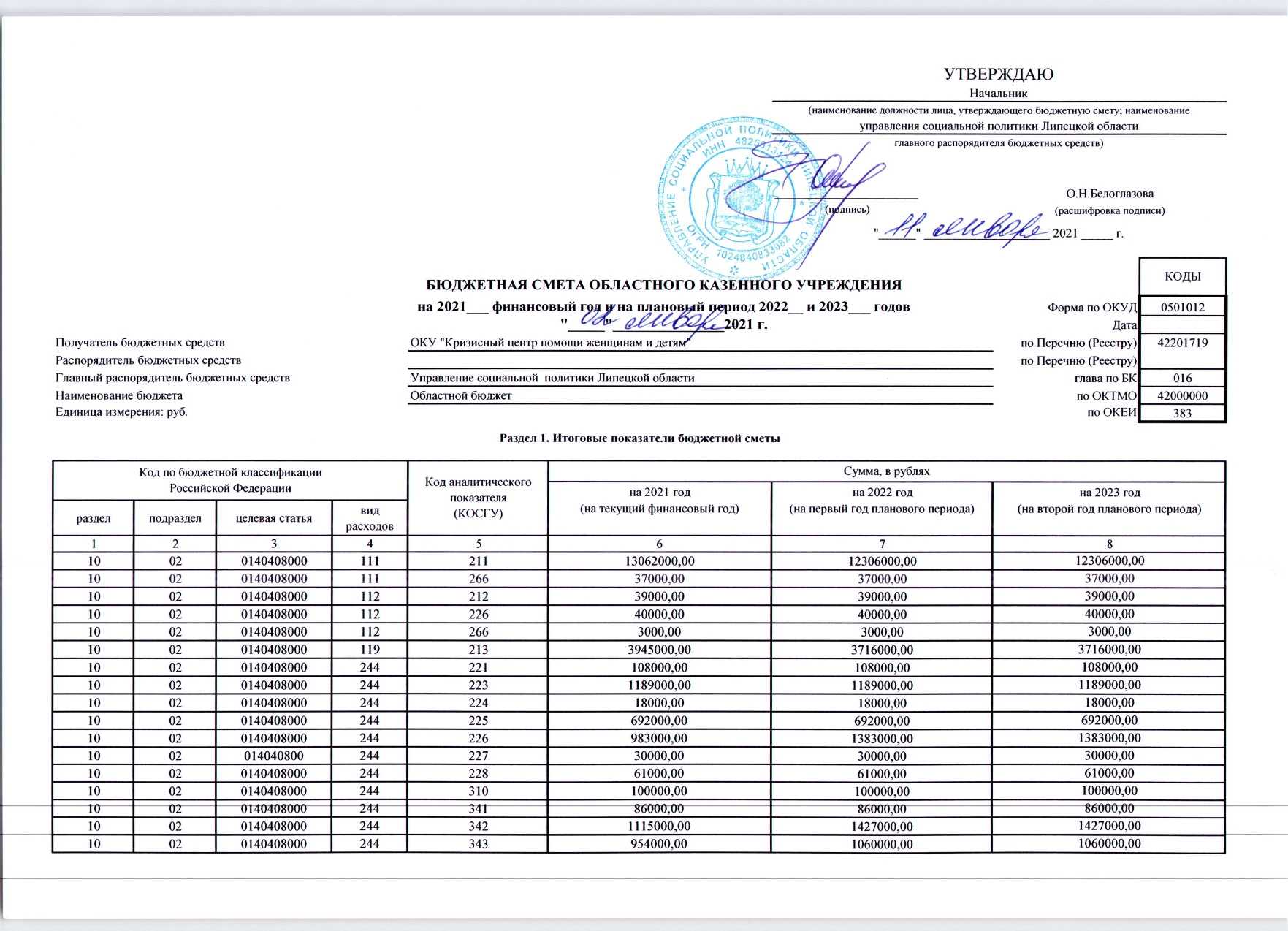

Порядок сдачи бюджетной отчетности в налоговую

Сравнение сервисов gir-bo.ru

| Gir-bo.ru Главная | Gir-bo.ru Финансовая справка | Gir-bo.ru Парсинг |

| онлайн база Налоговой | архив Налоговой + Росстат | онлайн база Налоговой |

| база с 2019 по 2022 года | архив с 2011 по 2022 года | база с 2019 по 2022 года |

| официальная информация | официальная информация | официальная информация |

| проверка одного ИНН | проверка одного ИНН | по списку ИНН |

| 1 год — 1 файл | единый отчет за 2011-2022 | все года на один ИНН |

| удаляет некоторые данные | сохраняет все | удаляет некоторые данные |

| бывают проблемы с доступом | доступна всегда | парсинг до готовности |

| скачать на сайте + @mail | скачать на сайте + @mail | уведомление на @mail |

| Бесплатно | Платно | Платно |

Налоговые и бухгалтерские изменения-2022

После того, как выполнены шаги 2 — 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта.

Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 — 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка — пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

|

БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС — ЛС |

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

|

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС — ЛС) / СПИ В МЕСЯЦАХ |

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

1. Вычисляем новую балансовую стоимость объекта (НБС):

|

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 — Накопленная амортизация по ФСБУ 6/2020 |

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

|

ДТ 02 (84) — КТ 84 (02) |

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе — 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Снижаем число ошибок в отчетах

Требования к отчетности меняются, но каждый раз, когда вы заходите в Экстерн, то работаете только с действующими формами. Перед отправкой отчеты, которые подготовлены в Экстерне или загружены из другой бухгалтерской программы, проходят автоматическую проверку на форматно-логические ошибки и выполнение контрольных соотношений. А после Экстерн сообщает о статусе документов в мобильном приложении, по электронной почте или СМС.

Упорядочить вереницу отчетов и платежей позволяет онлайн-таблица со всеми сроками — заходите и проверяйте, что сдано и уплачено, а что предстоит и когда именно. Так вы точно не запутаетесь в датах и отчитаетесь вовремя.

Начать знакомство с Контур.Экстерном можно во время бесплатного пробного периода. Если решите перейти с другой системы, Экстерн поможет перенести архив отчетности и максимально быстро приступить к работе.

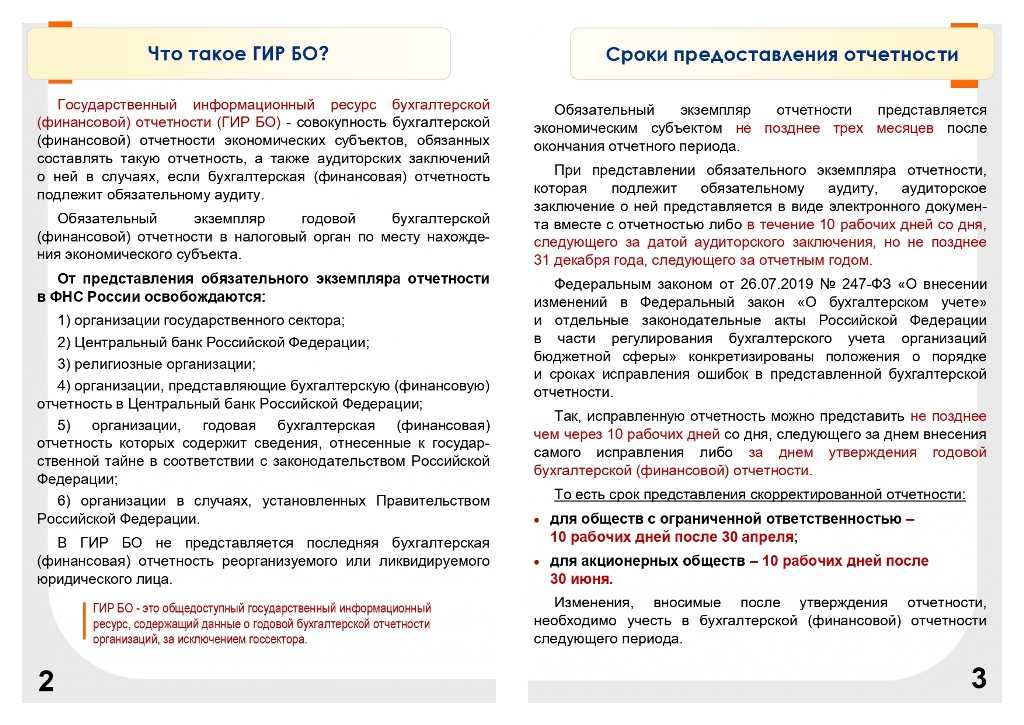

ГИР БО — это…

Федеральным законом от 28.11.18 г. № 444-ФЗ представлены конкретные изменения в Закон о бухучете. Согласно данным поправкам с 2020 г. Федеральная налоговая инспекция обязана формировать и вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской отчетности (ГИР БО) представляет собой комплексную систему бухгалтерской отчетности хозяйствующих субъектов и аудиторских заключений к ней, если компании должны проходить обязательный аудит.

Субъекты обязаны представлять в ИФНС один экземпляр бухотчетности. При этом его могут не представлять учреждения госсектора, Центробанк РФ, религиозные учреждения. Кроме того, отчетность в ГИР БО не представляют организации, которые передают эту отчетность в ЦБ РФ или у которых в отчетности есть информация, связанная с гостайной.

Важно! Если субъект находится на стадии реорганизации или ликвидации, он также не должен сдавать в ГИР БО конечную бухотчетность

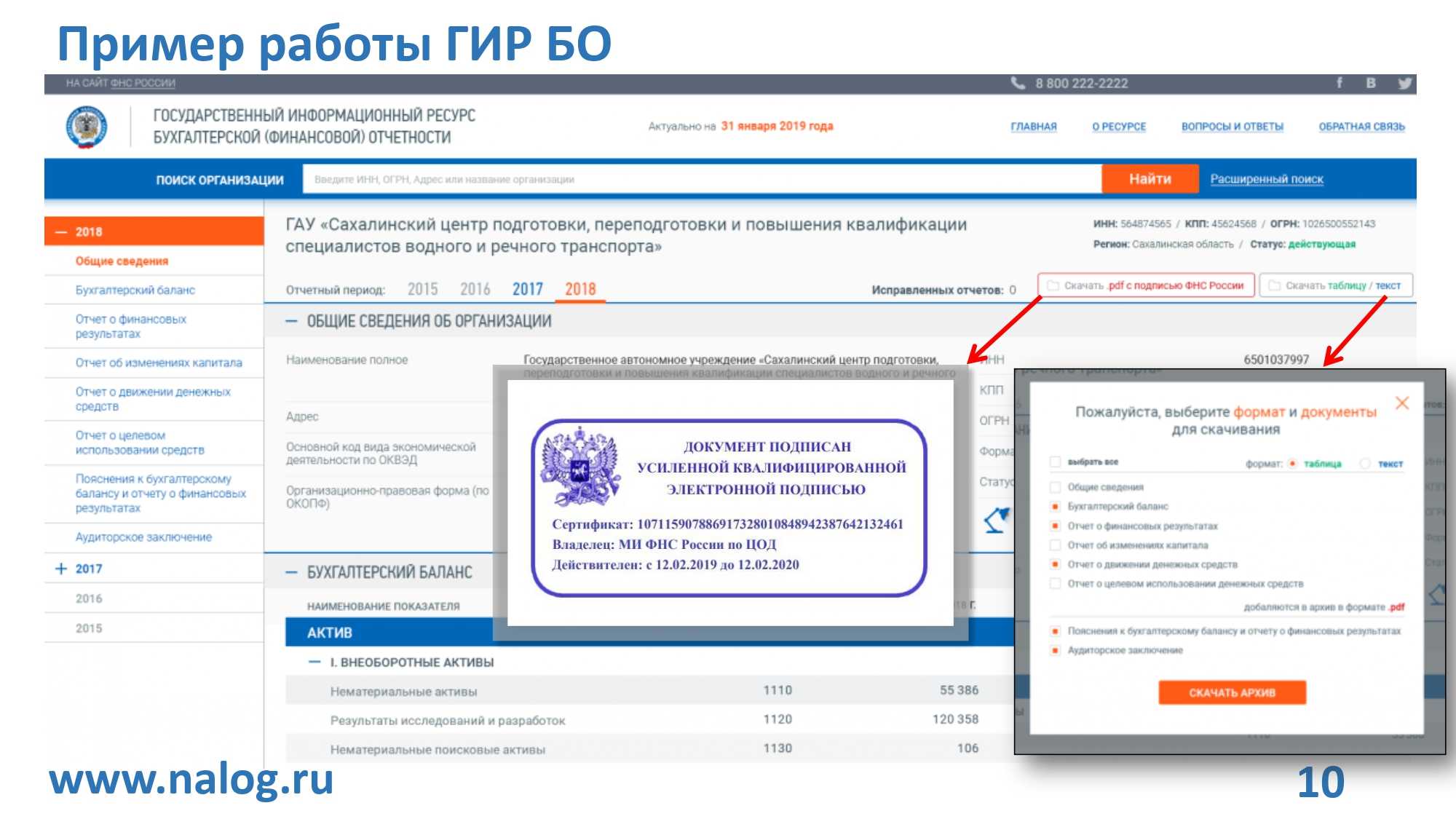

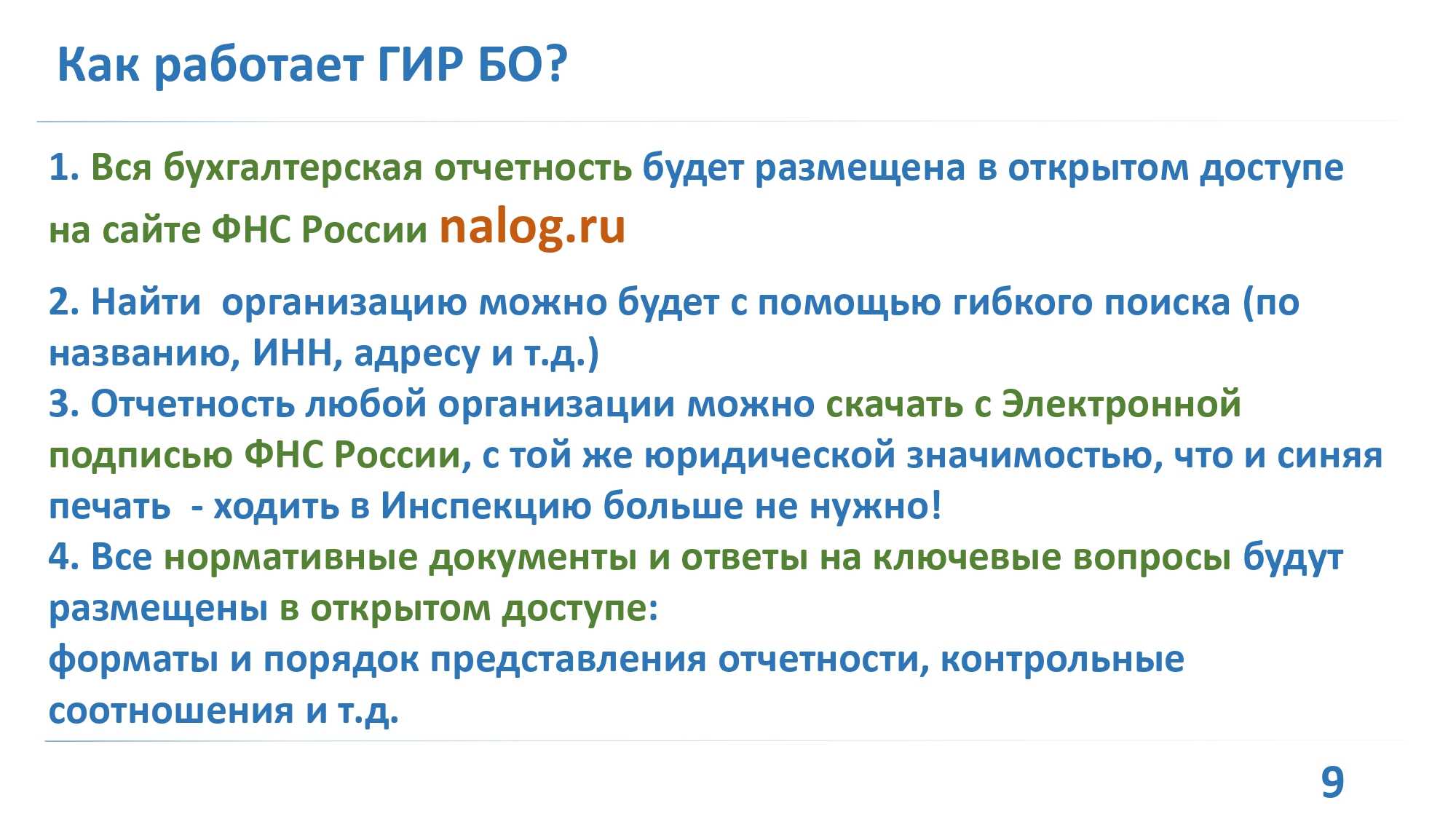

Как получить информацию из ГИР БО

Хозяйствующие субъекты смогут с мая 2020 г. использовать бесплатный доступ к информационной базе ГИР БО. Они будут вправе получать сведения о бухотчетности любой компании. Кроме того, субъекты смогут получать экземпляр своей бухотчетности, заверенной ЭЦП налоговой инспекции.

Также пользователи смогут получать весь массив информации ГИР БО. Для этого они должны будут заключить договор на платное абонентское обслуживание.

Госорганы также смогут получать сведения из ГИР БО через СМЭВ — систему межведомственного информационного взаимодействия. На данный момент в этом ресурсе присутствует такая информация:

- предоставление бухотчетности по ИНН в электронном виде;

- формирование перечня ИНН в целях представления бухотчетности в электронном виде.

Что поменялось в порядке представления годовой бухгалтерской отчетности и включении сведений в ГИРБО?

Комментарий

Федеральный закон от 30.12.2021 № 435-ФЗ внес изменения:

- в ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- в ст. 7.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

Все изменения касаются представления бухгалтерской (финансовой) отчетности и аудиторского заключения о ней, а также включения сведений в Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИРБО).

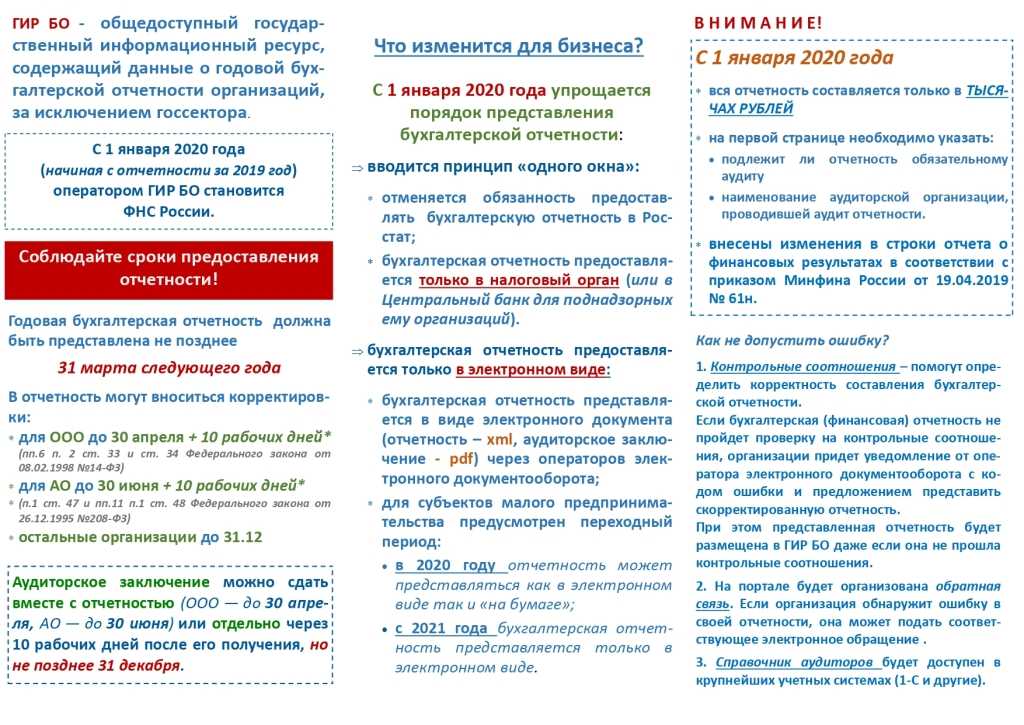

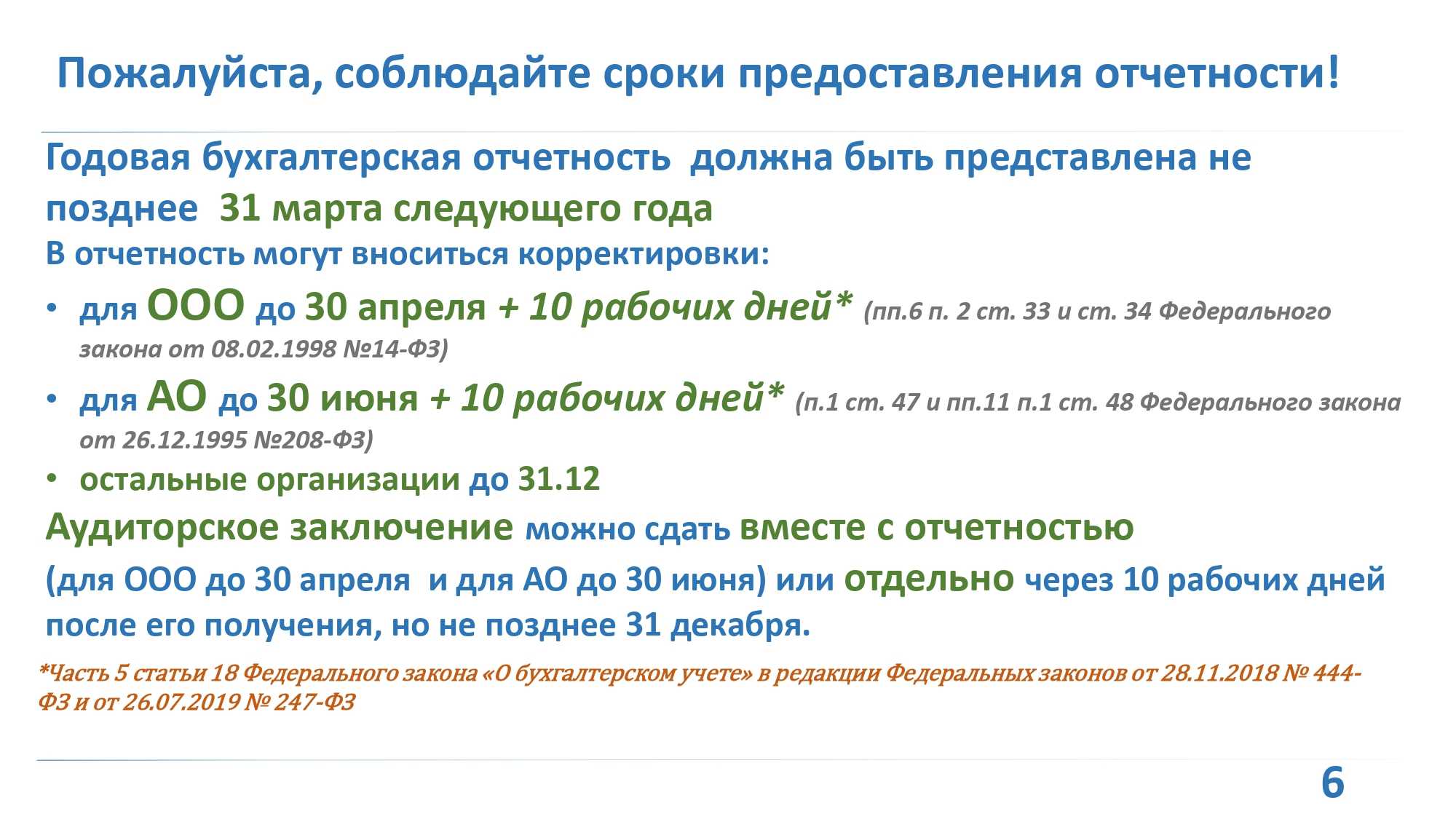

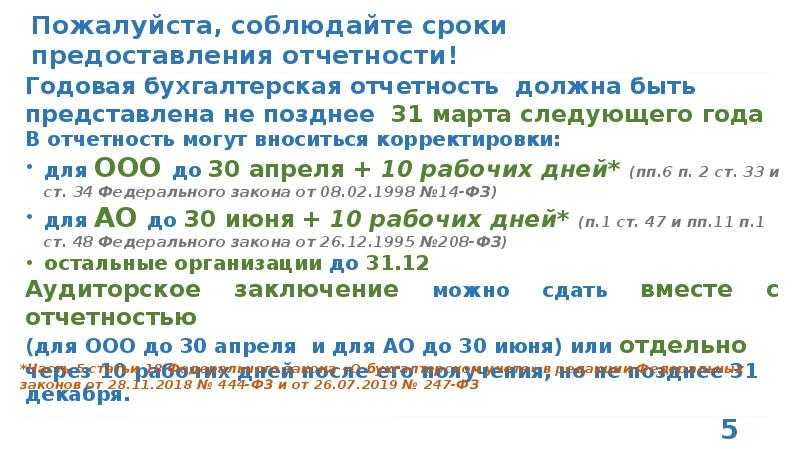

Напомним, что с 1 января 2020 года (т. е. с отчетности за 2019 год) организациям не нужно представлять экземпляр годовой бухгалтерской отчетности в органы государственной статистики. Исключение составляют организации, чья отчетность содержит сведения, отнесенные к государственной тайне, а также случаи, установленные Правительством РФ. С этой же даты ФНС России формирует Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИРБО), который наряду с информацией об отчетности содержит данные аудиторских заключений по организациям, которые подлежат обязательному аудиту. Годовая бухгалтерская отчетность представляется в налоговый орган не позднее трех месяцев после окончания отчетного года, аудиторское заключение представляется вместе с ней либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. Если бухгалтерская отчетность представлена с ошибками, экземпляр исправленной отчетности представляется в налоговый орган не позднее чем через 10 рабочих дней после внесения в нее изменений либо ее утверждения. Такие правила были установлены ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

С отчетности за 2021 год меняются правила представления исправленной бухгалтерской (финансовой) отчетности, ранее представленной в ГИРБО с ошибками. Теперь она должна быть представлена не позднее 31 июля года, следующего за отчетным годом. А если отчетность утверждена позже, то не позднее 10 рабочих дней после ее утверждения, но не позднее 31 декабря года, следующего за отчетным (п. 2 ст. 1 Закона № 435-ФЗ).

Правительству РФ предоставлено право определять случаи, когда доступ к информации, содержащейся в ГИРБО, может быть ограничен, порядок ограничения и возобновления такого доступа (п. 5 ст. 1 Закона № 435-ФЗ). Информация, доступ к которой ограничен, может быть предоставлена исключительно государственным органам, органам местного самоуправления, государственным внебюджетным фондам и ЦБ РФ. Положение применяется к отчетности, включенной в ГИРБО, за 2019 год и следующие отчетные периоды.

Также отменено требование о размещении в Едином федеральном реестре сведений о фактах деятельности юридических лиц информации о результатах обязательного аудита годовой бухгалтерской отчетности, если отчетность и аудиторское заключение о ней содержатся в ГИРБО (ст. 2, ст. 3 Закона № 435-ФЗ). При этом сведения об аудиторской проверке (наименование аудиторской организации или Ф. И. О. индивидуального аудитора, идентифицирующие их данные, дата аудиторского заключения) предоставлять в ЕФРСФДЮЛ по-прежнему нужно. Обязательному внесению в Единый федеральный реестр сведений подлежат и сведения о консолидированной финансовой отчетности при ее наличии, если она подлежит раскрытию в средствах массовой информации (ранее в пп. «л.2» п. 7.1 Закона № 129-ФЗ консолидированная отчетность не упоминалась) (ст. 2 Закона № 435-ФЗ).

С 2023 года (т. е. с отчетности за 2022 год) Правительство РФ утратит полномочия по установлению случаев, в которых организации освобождаются от представления обязательного экземпляра отчетности в ГИРБО (п. 1 ст. 1 Закона № 435-ФЗ).

Напомним, что годовая бухгалтерская отчетность на момент ее представления в налоговый орган для формирования ГИРБО может быть не утверждена, поскольку срок представления годовой отчетности — не позднее трех месяцев после окончания отчетного года, а годовые собрания по ее утверждению могут проводиться позже — не позднее четырех месяцев для ООО и шести месяцев для АО после окончания отчетного года (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, ст. 34 Федерального закона от 08.02.1998 № 14-ФЗ, ст. 47 Федерального закона от 26.12.1995 № 208-ФЗ).

Внесение изменений в утвержденную бухгалтерскую отчетность не допускается (ч. 9 ст. 13 Закона от 06.12.2011 № 402-ФЗ).

Разбираемся вместе с экспертами

Узнавать о законодательных изменениях можно прямо в своей системе отчетности. Плюс в том, что вам не придется тратить время на поиски информации в интернете и вы будете уверены в ее правильности.

Контур.Экстерн — система интернет-отчетности с мощной информационной поддержкой. Прямо в Экстерне есть специальный раздел, где команда экспертов размещает новости и разъяснения по актуальным обновлениям в законодательстве, а также предлагает инструкции для решения разных задач, например, как перейти на работу с сертификатами электронной подписи ФНС.

Информация, которая попадает в Экстерн, достоверна и надежна, а также написана доступно и просто — авторы переводят сухой язык законов в понятные слова, трансформируют сложные вещи в наглядные схемы и таблицы.

Все статьи полезны и напрямую касаются работы. Чтобы их посмотреть, не надо никуда переключаться, вы остаетесь в системе отчетности, здесь нет навязчивых рекламных баннеров, только материалы по делу.

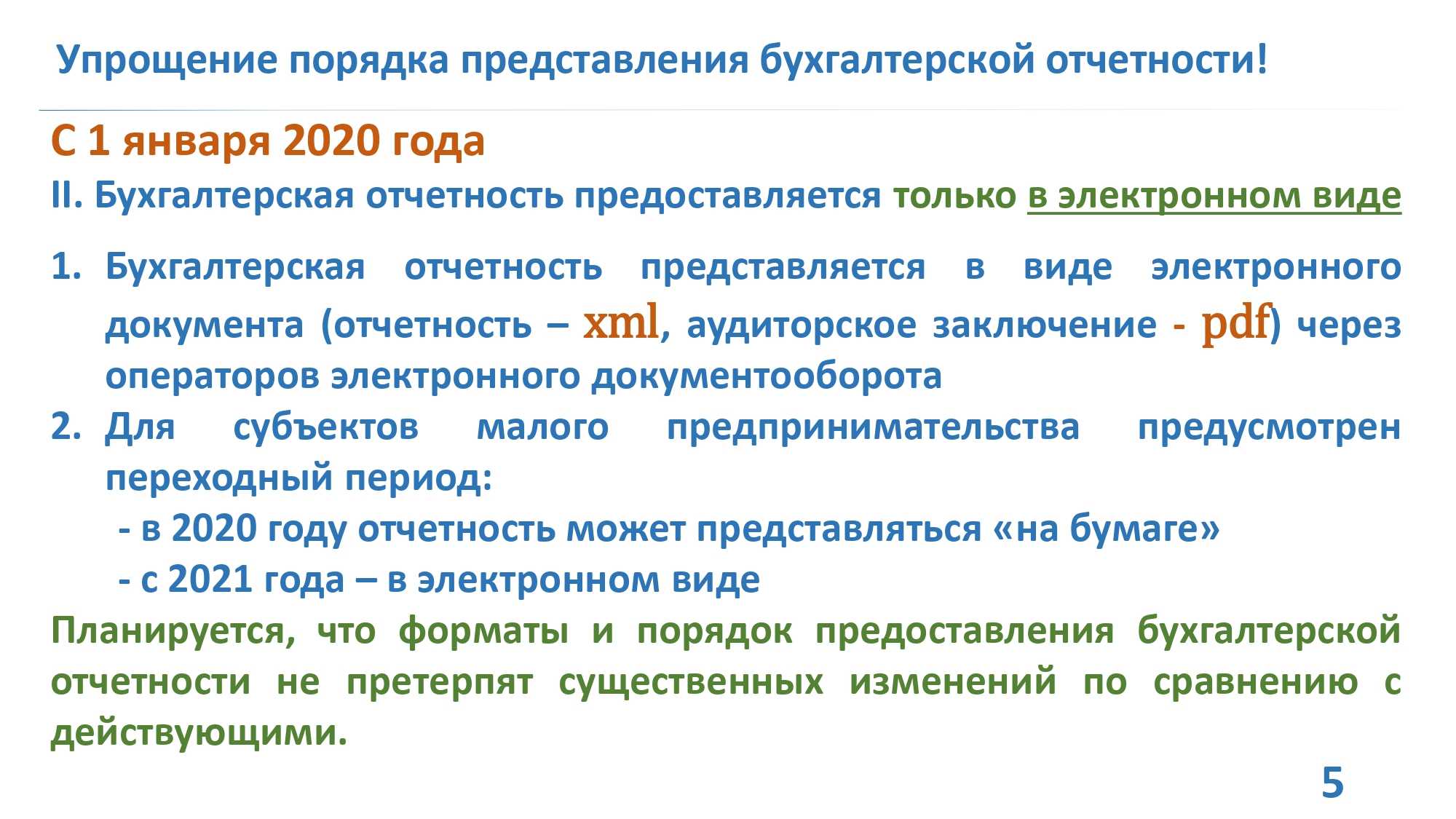

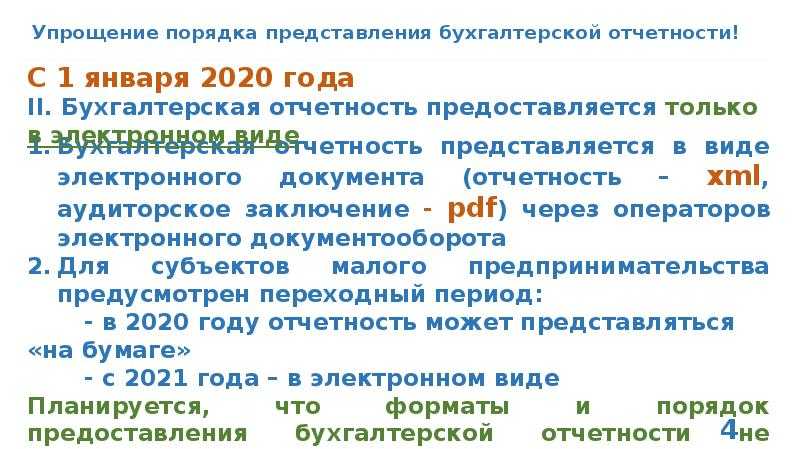

Составление бухотчетности

1) на бумажном носителе;

2) в виде электронного документа;

3) на бумажном носителе и в виде электронного документа.

При этом независимо от того, в каком виде составлена бухгалтерская отчетность, она признается официальной отчетностью организации.

В случае, если законодательством РФ или договором предусмотрено представление бухгалтерской отчетности другому лицу или в госорган на бумажном носителе, организация обязана по требованию другого лица или госоргана за свой счет изготавливать на бумажном носителе копии бухотчетности, составленной в виде электронного документа.

Данная норма вступает в силу с 1 января 2020 года, а в отношении бухотчетности организаций госсектора — с 28 ноября 2018 года.

Отчетность по налогам

Новая форма декларации по налогу на прибыль утверждена приказом ФНС от 05.10.2021 № ЕД-7-3/869, она применяется с отчета за 2021 год. Изменения касаются расчета инвестиционного вычета, выплаты дивидендов и соглашений о защите и поощрении капиталовложений.

Декларация по НДС с отчетности за I квартал 2022 года подается в соответствии с приказом ФНС от 24.12.2021 № ЕД-7-3/1149 — утверждены новая форма, порядок заполнения и формат. Скорректирован раздел 1, добавлены коды видов операций и уточнены наименования операций для отдельных кодов.

3-НДФЛ в редакции, утвержденной приказом ФНС от 15.10.2021 № ЕД-7-11/903, применяется для отчета по доходам за 2021 год. В основном изменения связаны с введением прогрессивной ставки НДФЛ и упрощенного порядка получения вычетов.

Декларация по налогу на имущество за 2021 год тоже подается по новой форме, утвержденной приказом ФНС от 18.06.2021 № ЕД-7-21/574. В основном все по-прежнему, но в измененном бланке учтено создание территории «Сириус» с особым статусом.

Декларация по УСН для отчета за 2021 год была утверждена еще в 2020 году приказом ФНС от 25.12.2020 № ЕД-7-3/958. По ней можно было отчитаться и за 2020 год, но многие использовали привычную форму. В новой декларации учтено, что налог по упрощенке может уплачиваться по сниженным и повышенным ставкам.

Структура бухгалтерского баланса

В бухгалтерском балансе предоставляется информация о следующих характеристиках финансового положения предприятия.

| АКТИВ | ПАССИВ |

| внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.); | капитал и резервы (собственные средства владельцев компании) |

| оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.). | долгосрочные обязательства (займы, кредиты и прочая задолженность со сроком погашения более 1 года); |

ГИРБО

В ГИРБО не включается бухотчетность:

- организаций госсектора;

- Банка России;

- религиозных организаций;

- организаций, годовая бухгалтерская отчетность которых содержит сведения, отнесенные к гостайне в соответствии с законодательством РФ;

- организаций в случаях, установленных Правительством РФ.

ГИРБО формируется и ведется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, т.е. ФНС.

ГИРБО формируется из:

1) обязательных экземпляров отчетности, представляемых организациями в налоговые органы;

2) годовой бухгалтерской отчетности организаций, представляемой в ЦБ. Банк России передает в ГИРБО сведения в электронном виде, содержащие годовую бухотчетность поднадзорных ему организаций, а также аудиторские заключения о ней.

Все заинтересованные лица будут иметь доступ к информации, содержащейся в ГИРБО.

Причем речь идет о доступе к полному комплекту годовой бухотчетности и аудиторскому заключению о ней. Правила пользования ГИРБО будут утверждены ФНС России.

Доступ к информации, содержащейся в ГИРБО, будет предоставляться

Однако в случаях, которые определит Правительство РФ, за предоставление информации будет взиматься плата.

В числе таких случаев может быть, например, предоставление копии годовой бухотчетности конкретной организации на бумажном носителе. Размер и порядок взимания такой платы устанавливаются Правительством РФ.

Нормы закона, посвященные ГИРБО, вступают в силу с 1 января 2020 года. С этой даты ФНС начинает, а Росстат прекращает исполнять полномочия по формированию и ведению ГИРБО.

В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Первой отчетностью, включенной в ГИРБО, станет годовая бухгалтерская отчетность организаций за 2019 год. В связи с этим ФНС не будет предоставлять доступ к бухгалтерской отчетности организаций за отчетные периоды, истекшие до 1 января 2019 года.

Заинтересованные лица смогут получить доступ к годовой бухгалтерской отчетности организаций за 2014 — 2018 годы по-прежнему в Росстате. Такую услугу Росстат будет оказывать до истечения срока хранения указанной бухотчетности, т.е. не менее 5 лет после отчетного года. Иными словами, доступ к годовой бухгалтерской отчетности организаций за 2014 — 2018 годы будет обеспечиваться Росстатом до окончания 2023 года.

Новые правила сдачи БФО

Кроме того, что налоговики лимитировали перечень документов к получению, они еще и подкорректировали правила сдачи финансовых результатов. Произошло два важных изменения:

- Отчетность нужно отправлять только в налоговое ведомство, к которому прикреплен головной офис предприятия, избегая посещения статистических органов. Нормы оформления и отправки документов унифицированы приказом № ММВ-7-1/569.

- Документы требуют исключительно в электронном формате. За отправку в ненадлежащем виде фирме предъявят штраф ─ 200 рублей за один отчет. Оформление описано в приказе № ММВ-7-1/570. Однако в 2020 году СМП разрешали отчитываться на бумаге. В 2022 это правило действительно, если штат компании составляет не больше 15 человек.

Проверка отчетности

Для проверки документации перед отправкой используются контрольные соотношения в соответствии с видом БФО. Налоговое ведомство добавило два соотношения:

- К строке 110 первого раздела, где необходимо отражать больничные и декретные. Полученная цифра должна соответствовать сумме числа из строки 110 прошлого периода и числа из строк 111─113 за нынешний период.

- Для поля 080 второго приложения к первому разделу, где указывают величину больничных и декретных за весь отчетный промежуток и за последние 90 дней расчетного периода. Показатели должны соответствовать сумме коэффициентов из строки 060 и 070.

Помимо этого, данные строк 110─113 первого раздела необходимо рассчитать, как сумму поля 080 и 060.

Сверять полученные данные на соответствие требованиям необязательно, но рекомендовано. ФНС все равно проведет анализ, и если будут найдены ошибки, то отчет придется исправлять.

Отчетность по сотрудникам

Расчет 6-НДФЛ с отчетности за 2021 год нужно подавать по форме, утвержденной приказом ФНС от 28.09.2021 № ЕД-7-11/845. В форму добавили поле для суммы налога на прибыль к зачету, выделили сведения о высококвалифицированных специалистах и ввели новые коды отчетных периодов для ИП и глав КФХ, которые прекращают деятельность.

Новый расчет по страховым взносам за I квартал 2022 года утвержден приказом ФНС от 06.10.2021 № ЕД-7-11/875. Изменения внесли, чтобы адаптировать старую форму под прямые выплаты и учесть новые льготные тарифы.

Бланк СЗВ-СТАЖ не изменился, но с 1 января появилось больше причин сдавать форму с типом «Назначение пенсии» (Федеральный закон от 26.05.2021 № 153-ФЗ). Ее нужно будет сдать в течение трех календарных дней со дня написания работником заявлений об установлении:

- накопительной пенсии;

- срочной пенсионной выплаты;

- единовременной выплаты накоплений.

Новая форма 4-ФСС выставлена на общественное обсуждение. Предполагаем, что по ней нужно будет отчитаться уже за 1 квартал 2022 года, но точную дату ФСС пока не объявил. Из расчета собираются исключить всё, что связано с возмещением расходов на пособия.

4-ФСС, СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ теперь обязательно сдавать в электронном виде при численности более 10 человек, а не 25 человек, как было ранее (Федеральный закон от 30.12.2021 № 474-ФЗ). Напомним, что для каждого отчета берется своя численность, например, в 4-ФСС это физлица-получатели выплат, а в СЗВ-М — работающие застрахованные лица, включая оформленных по договорам ГПХ.

Сроки сдачи документов в ГИР БО

Один экземпляр бухотчетности надо передать в ИФНС не позже 3-х месяцев по завершении отчетного периода. Если сдаваемая отчетность относится к обязательному аудиту, то к ней составляется аудиторское заключение. Этот отчет передается электронно одновременно с бухотчетностью или в течение 10-ти дней со дня формирования аудиторского заключения, но не позже 31 декабря года, идущего за отчетным.

Важно! Если бухотчетность компании не попадает в ГИР БО, то ее нужно направлять и в ИФНС, и в статорганы. Срок передачи документации — не позже 31 марта

Согласно Федеральному закону от 26.07.19 г. № 247-ФЗ внесены поправки в Закон о бухучете в части положения о правилах и сроках устранения ошибок в отчетности, переданной в ГИР БО. Согласно этим изменениям исправленную бухотчетность необходимо передать в срок не позже 10-ти рабочих дней со дня, следующего за днем корректировки отчетности либо за днем утверждения отчетности за год. В соответствии с этим:

- ООО представляют измененные документы в течение 10-ти раб. дней после 30.04.;

- АО представляют измененные документы в течение 10-ти раб. дней после 30.06.

Важно! Если изменения в отчетность вносятся после этих сроков, то корректировки будут отражаться в бухотчетности следующего периода

Порядок сдачи бухотчетности в ГИР БО

С внедрением ГИР БО изменены правила представления бухотчетности:

- хозяйствующие субъекты обязаны направлять бухотчетность только в ИФНС. Ранее надо было подавать ее также в органы статистики, но теперь эта обязанность отменена. Правила сдачи бухотчетности регламентированы Приказом ФНС РФ от 13.11.19 г. № ММВ-7-1/569@;

- бухотчетность следует подавать только в электронных форматах, регламентированных Приказом ФНС от 13.11.19 г. № ММВ-7-1/570@. При этом нужно учесть, что для субъектов МП в 2020 г. установлена возможность подачи отчетности в двух видах — либо на бумаге, либо электронно.

Календарь бухгалтера за январь 2022

Льгота по налогу будет предоставлена общепиту — НДС можно будет не платить, но только при выполнении конкретных условий.

Список товаров, которые облагаются НДС с межценовой разницы, будет расширен. На основании Постановления Правительства от 13.09.2021 г. № 1544 такой порядок к купленным у физлиц автомобилям будет действовать и в отношении операций по перепродаже электронной и бытовой техники.

По УСН сдавать декларацию за 2021 год потребуется на новом бланке.

Также планируется, что с июля 2022 года будет действовать новый налоговый режим — УСН.онлайн. Он будет предназначен для микропредприятий с численностью работников до 5 чел. и годовыми доходами до 60 млн. руб. ИФНС будет администрировать его в упрощенной форме аналогично НПД — без отчетной декларации и через удобный сервис.

https://youtube.com/watch?v=Pvs8Y76Vrbk%26pp%3DugMICgJydRABGAE%253D

По данному налогу будут обновленные отчетные формы:

- 6-НДФЛ для работодателей;

- 3-НДФЛ для физлиц и ИП.

Кроме того, работодатели будут по новым правилам предоставлять сотрудникам социальные вычеты по НДФЛ, а также уплачивать налог с путевок для сотрудников.

К тому же, физлица смогут получать налоговый вычет на фитнес и не должны будут подавать декларацию при продаже недорогого имущества.

Расчет по страховым взносам нужно будет сдавать по обновленной форме. Она будет использоваться с отчетности за 1 квартал 2022 года. За 2021 год сдать расчет нужно будет по старой форме.

Про форму 4-ФСС на данный момент еще ничего не ясно. Если изменений не будет, то отчитываться нужно будет на прежнем бланке.

Тарифы по страховым взносам в целом останутся прежними. Единственное изменение коснется общепита, который имеет право на освобождение от НДС. Он сможет платить взносы по сниженным ставкам — тем, которые предусмотрены для субъектов МСП.

Сроки уплаты налога на имущества станут едиными на всей территории РФ:

- для годового платежа — не позже 1 марта следующего года;

- для авансовых платежей — не позже последнего числа месяца, идущего за отчетным кварталом.

По налогу на имущество декларацию за 2021 г. потребуется сдать по обновленной форме. С 2022 года не нужно будет отчитываться по имуществу с кадастровой стоимостью.

Кроме того, с 2022 года будут применяться новые формы документов:

- заявления на льготу по налогу на имущество;

- заявления об уничтожении имущества — чтобы освободиться от налога по нему;

- заявление о льготе по налогам на транспорт и землю;

- сообщение о наличии у компании транспорта или земли, которые признаются объектами налогообложения.

Пояснение к бухгалтерскому балансу

Кроме компаний, осуществляющих свою деятельность на упрощенной системе, юридические лица предоставляют пояснение к бухгалтерскому балансу. В нем они дополнительно к основному отчету прилагают расширенную информацию о своей организации, которая более подробно раскрывает финансовую составляющую по обороту. В данном документе, но не обязательно, могут содержаться следующие сведенья:

- нематериальные активы (пример — товарные знаки);

- основные средства (перечень имеющейся недвижимости и тд);

- дополнительные финансовые активы (акции, долговые ценные бумаги, депозиты в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства организации (дополнительные выплаты сотрудникам; судебные издержки; гарантийный ремонт ранее проданных товаров и др);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная господдержка или дополнительное финансирование (субсидии, рассрочки, кредиты, которые оценивают в денежном выражении).

Учитывая, что четкого перечня для отображения нет, информация может разниться как по видам, так и по количеству, в зависимости от размера интересующей организации.

Аудиторское заключение бухгалтерского баланса

В зависимости от суммы оборота организации, вида юридического лица, а так же заранее прописанных обязательств в учредительных документах, при подаче бухгалтерского баланса, фирма должна получить независимое аудиторское заключение. Данная процедура предназначена показать правильность и объективность сдаваемого отчета, а так же его показатели. Для отчета существует установленная форма, в которой заранее предусмотрен порядок описания, в частности там указывается: аудируемое лицо, аудиторская организация, их ответственность за предоставленные документы для проверки, а так же за полученные выводы, итоговое мнение по результату.