НДС при аренде муниципального имущества

Предприятия, взявшие в аренду государственное или муниципальное имущество на территории РФ, считаются налоговыми агентами по уплате налога на добавленную стоимость. Предприятия, которые применяют УСН, не обязаны уплачивать НДС, но и они не освобождаются от выполнения обязанностей агентов по налогу.

Налоговые агенты

Налоговыми агентами признаются юридические лица, на которых по действующему законодательству возложена обязанность по начислению, удержанию и перечислению налогов в бюджет.

От налоговых агентов требуется:

- Точно и своевременно рассчитывать и удерживать суммы налогов;

- В полном объеме перечислять рассчитанные суммы налогов в бюджет;

- Учитывать доходы, выплаченные налогоплательщикам, а также вести учет начисленных и перечисленных сумм налогов;

- Своевременно представлять в органы контроля отчетную документацию, отражающую суммы начисленных и перечисленных налогов.

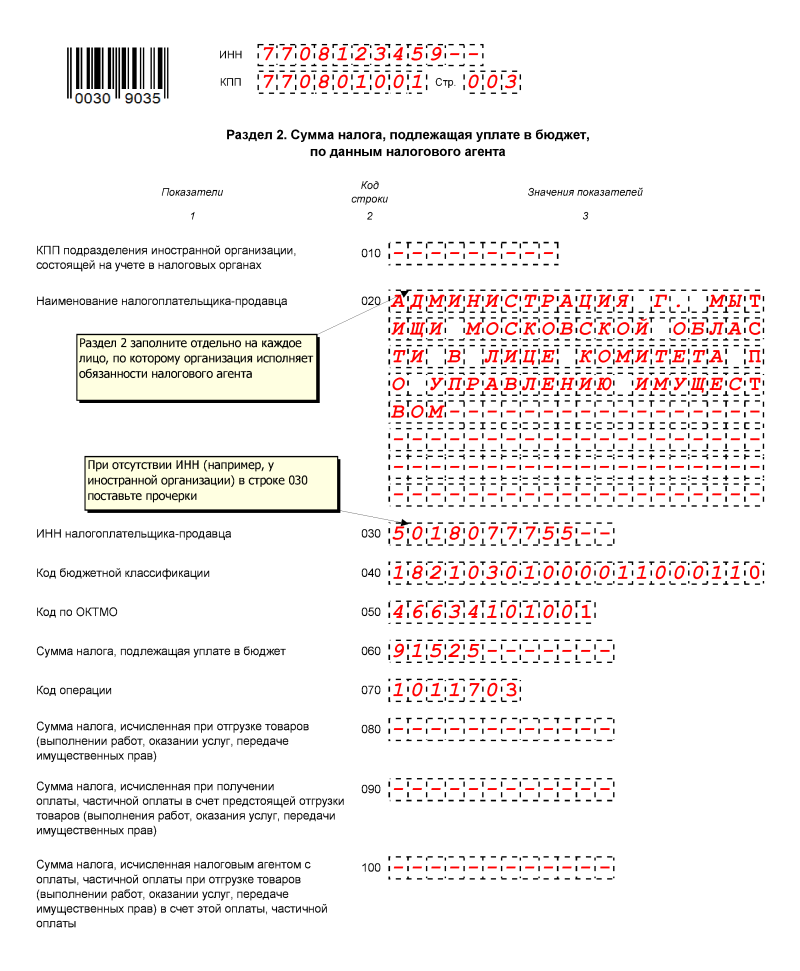

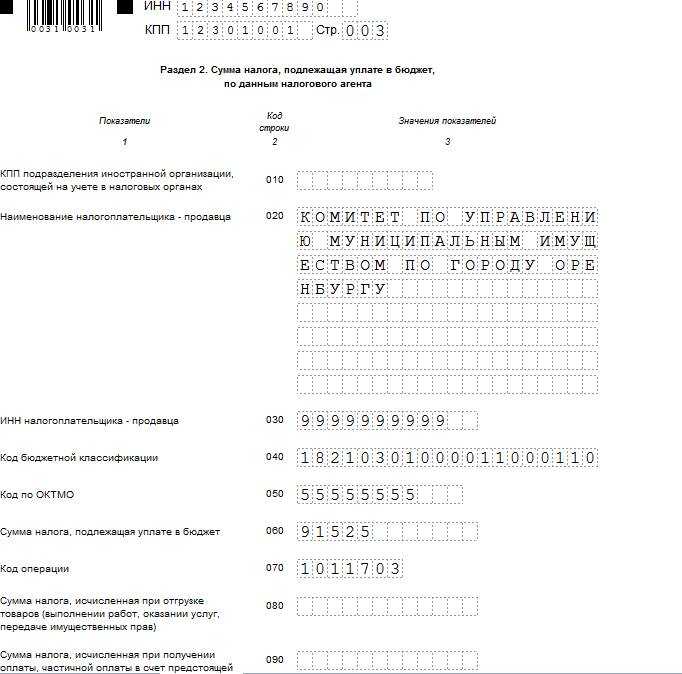

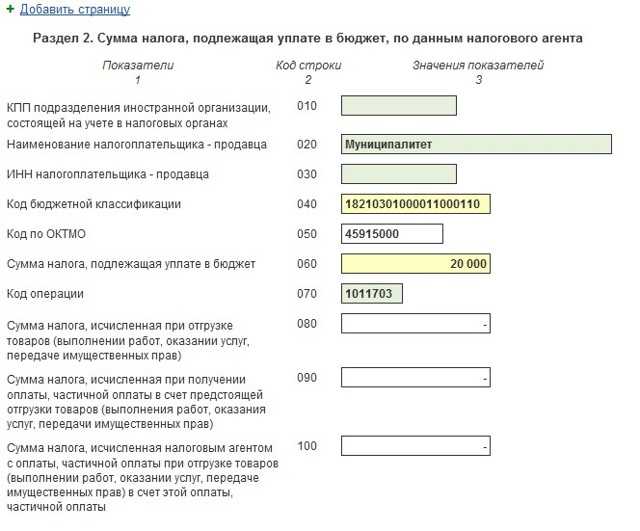

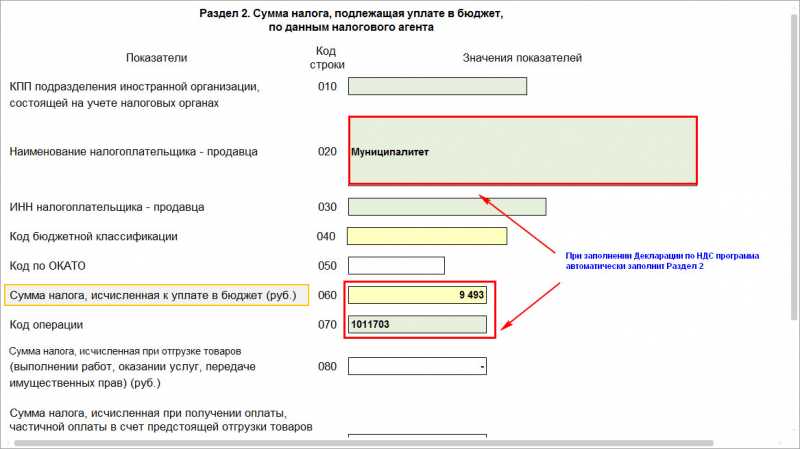

Согласно действующему законодательству, налоговым агентом при заключении договорных отношений на аренду муниципального имущества является арендатор. Он должен самостоятельно определить величину налогооблагаемой базы для расчета НДС, начислить, удержать и перечислить сумму причитающегося налога в бюджет.

НДС при аренде муниципального имущества

Порядок расчета, удержания и перечисления сумм НДС отражен в Налоговом кодексе Российской Федерации.

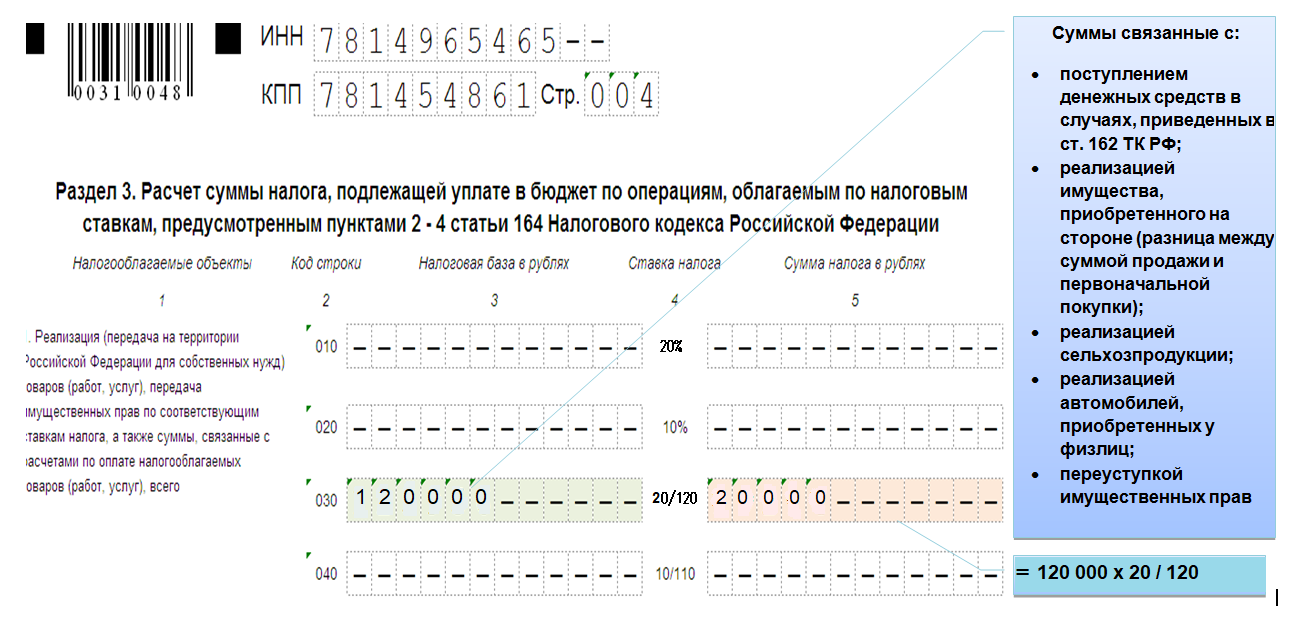

Налогооблагаемая база в случае аренды муниципального имущества рассчитывается, как сумма самой арендной платы плюс сумма НДС.

НДС при аренде муниципального имущества учитывается и рассчитывается отдельно по каждому объекту аренды, исходя из расчетной ставки указанной в налоговом кодексе.

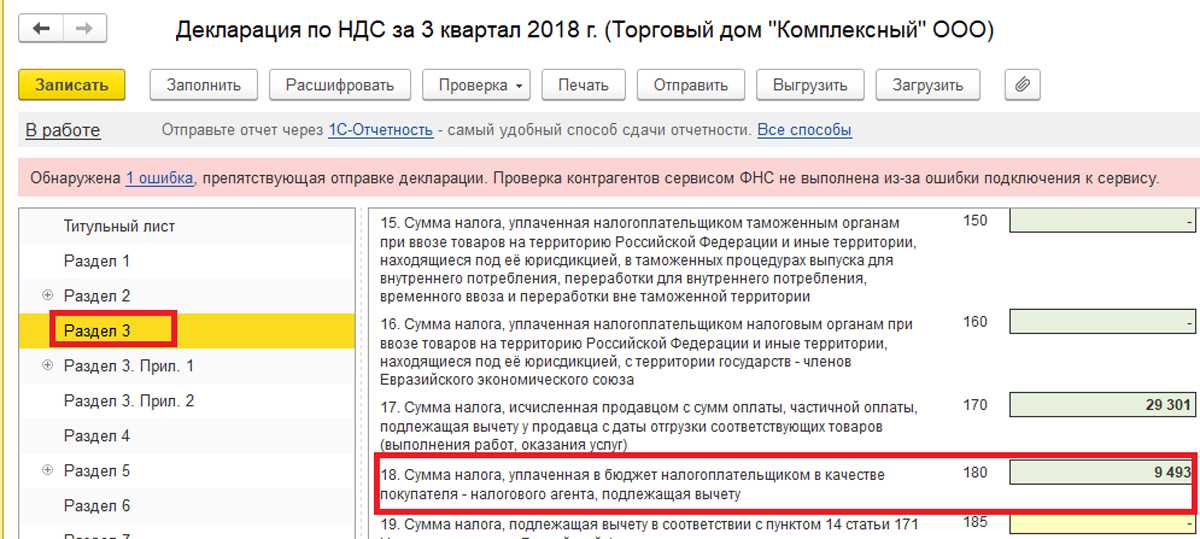

После расчета НДС сумму налога удерживают из доходов арендодателя и перечисляют в бюджет не позже двадцатого числа месяца, следующего за законченным налоговым периодом.

Налоговым периодом для налоговых агентов считается календарный месяц.

Организации, применяющие упрощенку, не являются плательщиками НДС, в связи с этим использовать налоговый вычет по НДС не имеют права. Сумма уплаченного НДС учитывается в расходной части, это относится к организациям, уплачивающих единый налог с объекта налогообложения доходы — расходы.

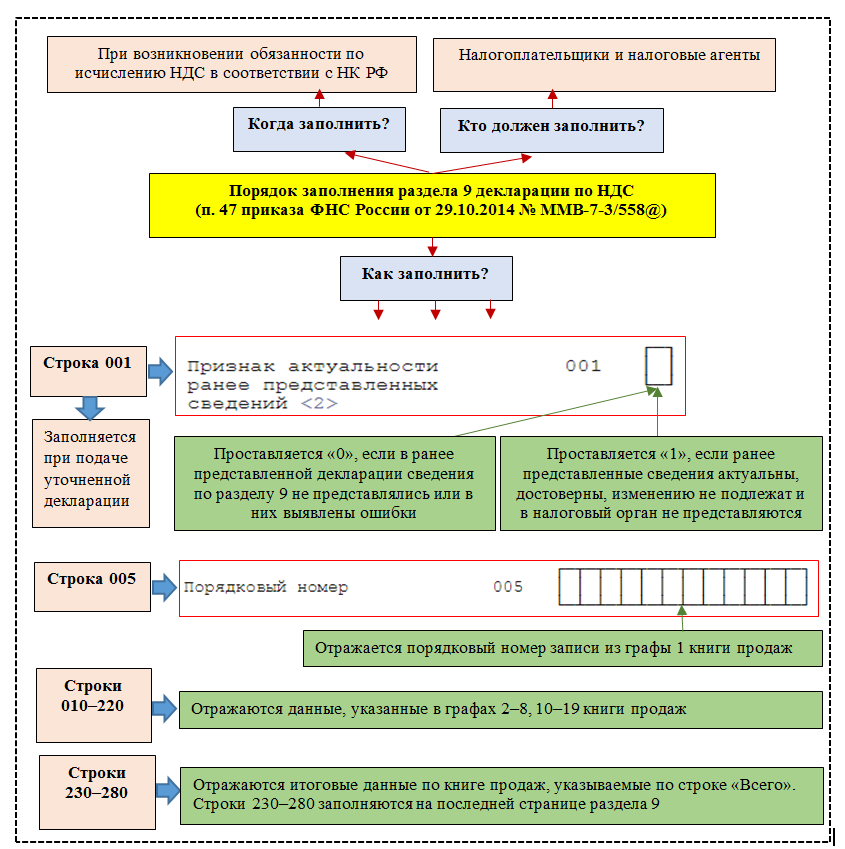

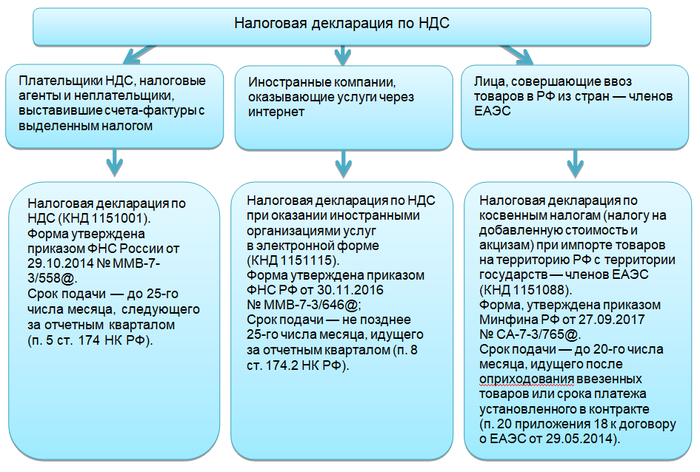

Налоговые агенты по уплате НДС должны подавать в налоговые органы декларации по НДС не позже двадцатого числа месяца, идущего за прошедшим налоговым периодом.

Если предприятие не выплачивает арендные платежи в течение месяца (налогового периода), то обязательств по уплате НДС с аренды не возникает.

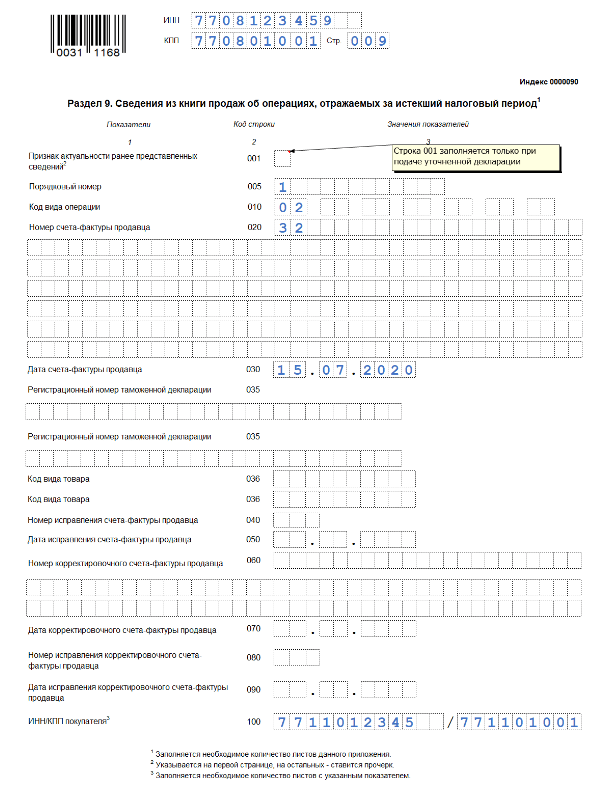

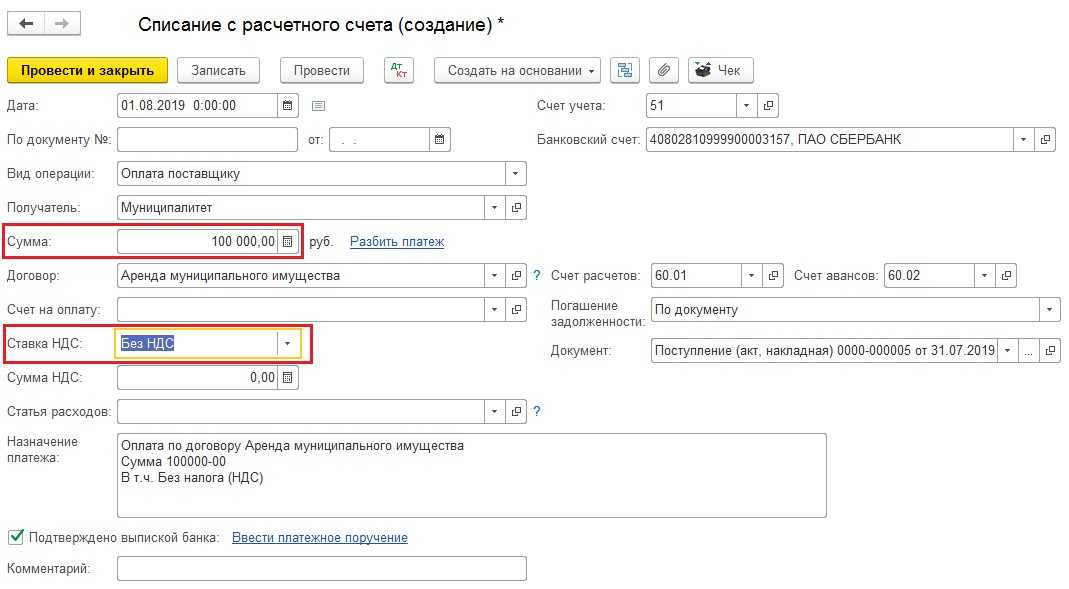

Одновременно с удержанием из доходов (арендная плата) арендодателя НДС, арендатор, в том числе использующий упрощенку, обязан оформить счет-фактуру датированный датой выплаты дохода арендодателю. В счет-фактуре указывается полная сумма платы за аренду с учетом НДС и делается пометка об аренде муниципального имущества. В строке поставщик пишется наименование организации-арендодателя.

НДС при аренде муниципального имущества перечисляется в бюджет в день, перечисления дохода (арендная плата) арендодателю. Счет-фактура на аренду муниципального имущества регистрируется в книге продаж в этот же день.

За разъяснениями по своевременному и полному исчислению и перечислению сумм НДС, удержанных с доходов арендодателей, при аренде объектов муниципального имущества, обращайтесь к специалистам имеющим опыт в данной области. Они проконсультируют вас по вопросам учета и оформления операций, связанных с арендой муниципального имущества.

На основании какой статьи аренда земельных участков не облагается ндс

Закон в полной мере распространяется на использование земель и природных ресурсов. Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Однако, на основании ст. 65 Земельного кодекса становится ясно, что использование земель осуществляется на платной основе. Для этого предусматривается земельный налог

![[решено] кто платит ндс при аренде муниципального имущества?](https://gosuslugiguide.ru/wp-content/uploads/7/7/5/77544688162f3c8f4d3b4abfa2939fe9.jpeg)

1180 юристов сейчас на сайте

-

Категории

-

Налоговое право

Необходимо ли подавать декларацию по НДС в качестве налогового агента, если мы арендуем земельный участок у Администрации городского округа?

20 Мая 2014, 18:44, вопрос №455116

МАрия, г. Иваново

- НДС при лизинге, аренда земли у администрации

Свернуть

Консультация юриста онлайн

Ответ на сайте в течение 15 минут

Задать вопрос

-

Юрист, г. Москва

Общаться в чате

- 902ответа

- 376отзывов

Статья 174. Порядок и сроки уплаты налога в бюджет5. Налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в пункте 5 статьи 173 настоящего Кодекса, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой.Налоговые агенты, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Другой вопрос, что у аренда з\у у администрации (если арендодатель точно указан в вопросе) вообще то не облагается НДС. И это всем давно известно.

Но декларацию подавать придется. Как и что делать в этой ситуации не входит в объем моих бесплатных ответов на сайте.

20 Мая 2014, 22:13

Ответ юриста был полезен?

+

1

—

Свернуть

Гарантия лучшей цены – мы договариваемся с юристами в каждом городе о лучшей цене.

Похожие вопросы

-

Действует ли договор аренды земельного участка?

05 Октября 2016, 14:34, вопрос №1397977

6 ответов -

Является ли договор аренды земельного участка мнимым и притворным?

20 Сентября 2017, 08:03, вопрос №1756517

3 ответа -

Дает ли договор аренды земельного участка право на собственность?

12 Апреля 2017, 18:40, вопрос №1606421

1 ответ -

Можно ли продлить аренду земельного участка?

09 Мая 2017, 11:35, вопрос №1631818

3 ответа -

Договор аренды земельного участка

29 Октября 2014, 17:22, вопрос №600255

1 ответ

ОСНО. НДС

Входной НДС с арендных платежей принимайте к вычету. Главное, чтобы выполнялись обязательные условия для возникновения такого права:

НДС предъявлен арендодателем и от него получен правильно оформленный счет-фактура;

стоимость аренды за месяц принята к учету;

имущество арендуете для облагаемых НДС операций;

сама аренда облагается НДС.

Это следует из положений подпункта 1 пункта 2 статьи 171 и пункта 1 статьи 172 Налогового кодекса РФ.

Зачастую ежемесячные акты на аренду не оформляют. Вычету входного НДС это помешать не может. Факт оказания услуг в этом случае подтверждает договор и акт приемки-передачи имущества. Указано на это и в письме Минфина России от 15 июня 2015 г. № 03-07-11/34410.

Ситуация: можно ли организации-арендатору принять к вычету входной НДС, уплаченный арендодателю автомобиля в составе арендной платы, если автомобиль в установленном порядке не зарегистрирован в ГИБДД (органах Гостехнадзора)?

Да, можно.

Налоговый кодекс РФ не ставит право организации-арендатора на вычет входного НДС в зависимость от факта регистрации автотранспортного средства в ГИБДД или органах Гостехнадзора. Есть многочисленные примеры судебных решений, где судьи подтверждали такой подход (см., например, постановления ФАС Московского округа от 14 июля 2009 г. № КА-А40/5553-09, от 9 апреля 2007 г. № КА-А40/2347-07, Поволжского округа от 30 октября 2008 г. № А55-1153/2008, Западно-Сибирского округа от 17 марта 2008 г. № Ф04-1995/2008).

Ситуация: можно ли организации-арендатору принять к вычету сумму входного НДС с арендной платы, если договор аренды здания заключен на срок более года, но в установленном порядке не зарегистрирован?

Нет, нельзя, за исключением отдельных случаев, при которых такой договор госрегистрации не подлежит.

Договор аренды здания или сооружения, заключенный на срок не менее года, подлежит госрегистрации и считается заключенным с момента такой регистрации (п. 2 ст. 651 ГК РФ). Соответственно, если такой договор не зарегистрирован, то для всех третьих лиц сделка считается незаключенной (п. 3 ст. 433 ГК РФ). Входной НДС по ней принять к вычету нельзя. Такой позиции придерживаются представители налоговой службы (см., например, письмо УМНС России по г. Москве от 9 октября 2002 г. № 24-11/48198).

В то же время госрегистрации не подлежат договоры аренды:

бессрочные, то есть заключенные на неопределенный срок (п. 11 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59);

в случае продления краткосрочного (менее года) договора аренды здания на такой же срок (п. 10 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59);

если действие договора распространяется на отношения, возникшие до его заключения, так как срок действия договора для целей госрегистрации отсчитывается с момента его подписания (п. 8 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59).

Таким образом, если договор аренды не подлежит госрегистрации и необходимые для вычета условия соблюдены (услуга оказана и отражена в учете арендатора, есть счет-фактура от арендодателя, объект используется в облагаемой НДС деятельности), то арендатор может принять к вычету входной НДС с арендной платы.

Совет: есть аргументы, позволяющие арендатору принять к вычету сумму входного НДС с арендной платы, если договор аренды в установленном порядке не зарегистрирован. Они заключаются в следующем.

Налоговый кодекс РФ не ставит право арендатора на вычет входного НДС в зависимость от (ст. 171, 172 НК РФ). Таким образом, арендатор имеет право на вычет даже при отсутствии государственной регистрации договора. Однако, если организация решит воспользоваться этой точкой зрения, вероятнее всего, свою правоту ей придется отстаивать в суде. В арбитражной практике крайне мало дел относительно этого вопроса. Однако есть решение суда, подтверждающее правоту данного подхода (см., например, постановление ФАС Поволжского округа от 6 декабря 2005 г. № А55-1586/05-51).

Вопрос – ответ по теме НДС при аренде

Вопрос: В сентябре 2016 АО «Молот» получил в аренду земельный участок, находящуюся в госсобственности. Договор заключен между «Молотом» и Региональным комитетом по управлению имуществом. В ноябре 2016 «Молот» передал землю в субаренду ООО «Серп». Должен ли «Молот» начислять НДС?

Ответ: В данном случае имеют место 2 операции: по получению участка в аренду, а также его субаренда. Так как аренда земли у государства не облагается НДС, «Молот» не выступает налоговым агентом по данной операции. Что касается услуг субаренды, то по ним «Молот» должен начислять НДС в общем порядке.

Вопрос: В апреле 2016 АО «Знамя» принял в аренду помещение, собственником которого выступает ООО «Вымпел». В период май – август 2016 «Знамя» за свой счет осуществил капинвестиции в помещение, которые признаны отделимыми улучшениями. Имеет ли право «Знамя» принять в к вычету сумму НДС от стоимости материалов и строительных работ?

Ответ: «Знамя» может приять к вычету НДС в составе стоимости отделимых инвестиций в общем порядке.

Вопрос: В январе 2016 АО «Пеликан» принял в аренду от ООО «Фламинго» часть нежилого помещения. В марте 2016 «Фламинго» за свой счет осуществил капитальный ремонт помещения, который признаны неотделимым улучшением. Каким образом начисляется НДС в данном случае?

Ответ: Независимо от того, получены ли улучшения на платной или бесплатной основе, обязательства по начислению НДС возлагаются на арендатора АО «Пеликан». Также «Пеликан» должен выставить счет-фактуру.