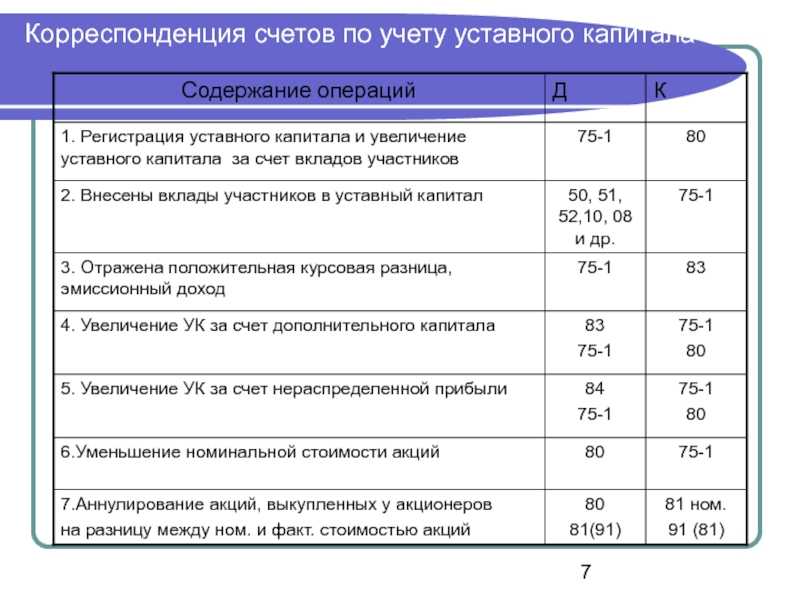

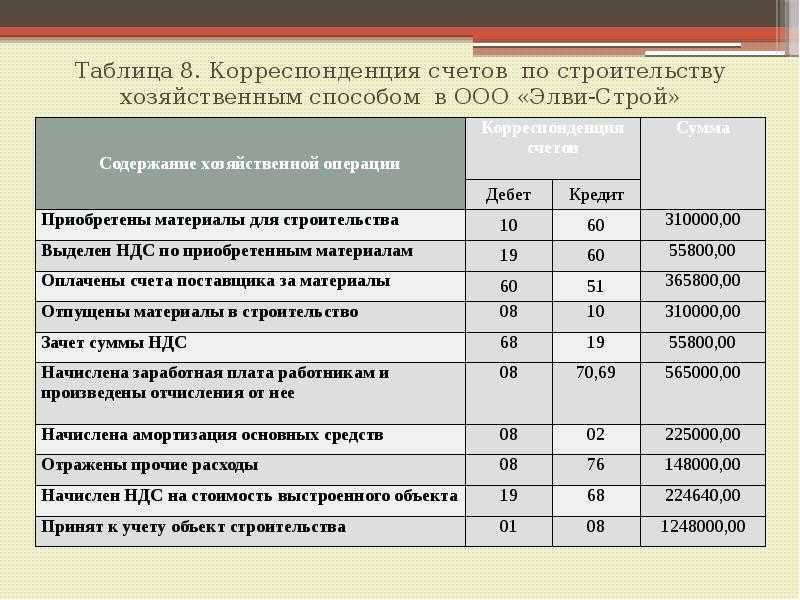

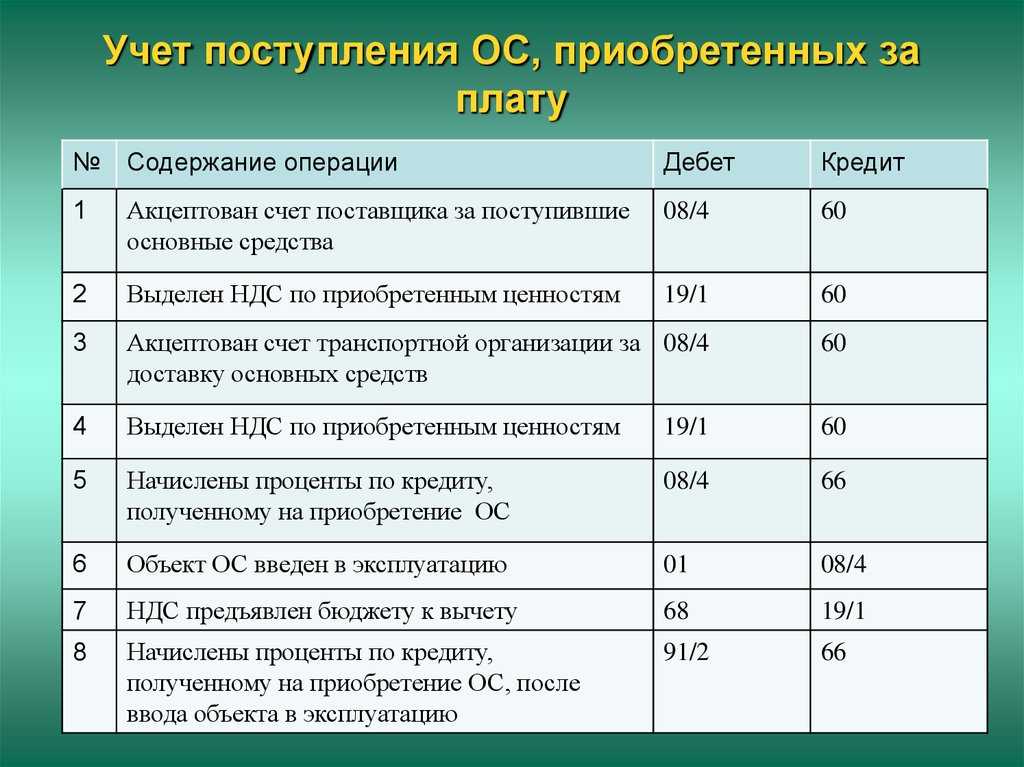

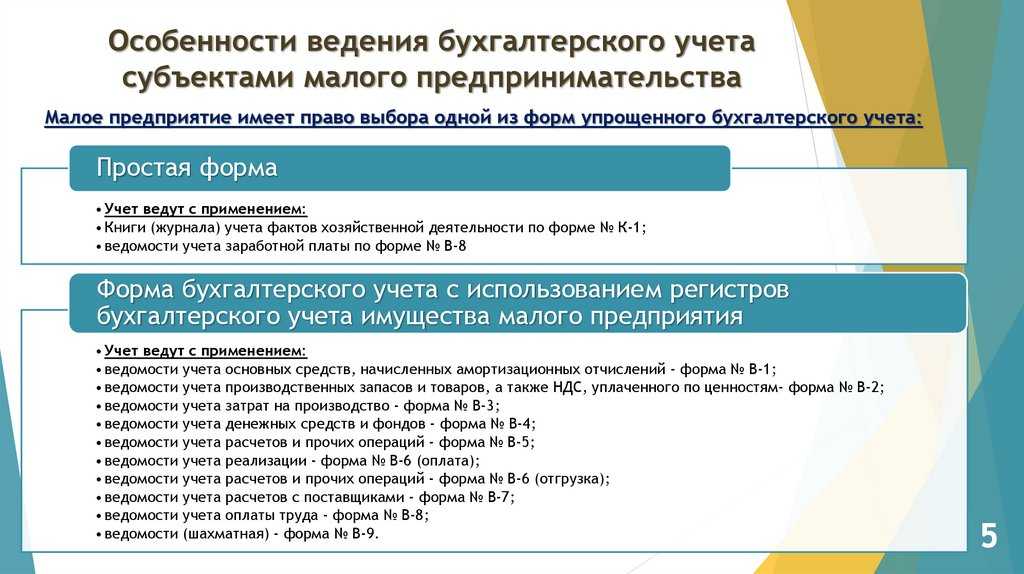

- Кому можно вести упрощённый бухучёт

- Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

- Нормативная регулировка

- Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

- Отчисления в резерв для малых предприятий

- Изменение минимальных нормативов резервирования с 1 марта 2014 года

- Минимальный размер резерва по портфелям однородных ссуд, выданных по программам кредитования малого и среднего предпринимательства

- Выбор вариантов отчета в «Управление торговлей» ред. 11 Промо

- Исключение кредита из портфеля однородных ссуд

- Как мы адресный склад внедряли на КА 2

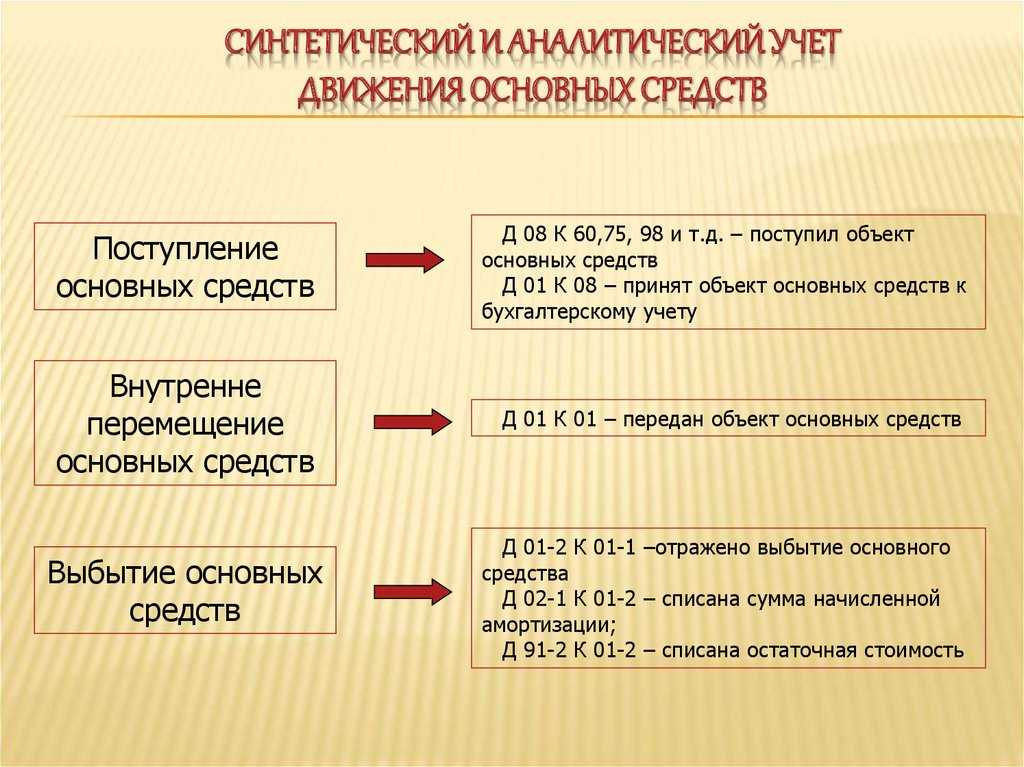

- Упрощенный учет основных средств и капитальных вложений

- Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

- Чем регламентируется

- Особенности учетной политики при УСН

- Организация налогового учета в субъектах малого предпринимательства при общем режиме налогообложения

- Бухгалтерская справка пример, когда составляется?

- 1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

- Особенности бухгалтерского учета резерва отпускных

- Пример #1. Бухгалтерский учет резервов на оплату отпусков с проводками

- Что такое резерв

Кому можно вести упрощённый бухучёт

Бухучёт обязаны вести все организации, включая малые и микропредприятия

Неважно, какой режим налогообложения они применяют, — даже на упрощёнке у юрлиц нет освобождения от бухгалтерского учёта

Но п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учёте» разрешает субъектам малого предпринимательства использовать для ведения бухучёта упрощённые способы. В 2021 году это касается организаций, у которых:

- среднесписочная численность работников за 2020 г. — не более 100 человек;

- доход от предпринимательской деятельности за 2020 г. — не выше 800 млн. руб.;

- в уставном капитале доля участия государства, субъектов РФ, муниципалитета, общественных и религиозных организаций и фондов — не более 25%;

- доля иностранных компаний и (или) организаций, которые не относятся к малым, не превышает 49%.

Налоговая вносит такие организации в Единый реестр субъектов малого и среднего предпринимательства (реестр МСП). Вновь созданное юрлицо можно считать малым предприятием, если оно соответствует всем критериям за период со дня госрегистрации. В реестр МСП его включат автоматически 10-го числа месяца, следующего после регистрации.

Кроме малых предприятий, упрощённые способы ведения бухучёта и составления бухотчётности могут выбрать некоммерческие организации (НКО) и участники проекта «Сколково».

Согласно п.п. 1 п. 2 ст. 6 закона № 402-ФЗ у индивидуальных предпринимателей нет обязанности вести бухгалтерию при условии, что они ведут налоговый учёт доходов, расходов и других объектов налогообложения. Но если ИП решит, что ему нужен бухучёт, то может выбрать полный или упрощённый вариант. В любом случае предпринимателям не надо сдавать в ИФНС бухгалтерскую отчётность.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Нормативная регулировка

Процесс использования инструмента (в отличии от его формирования) регулируется множеством нормативных актов и специальных предписаний. Однако основополагающим документом в данном плане выступает Налоговый кодекс. Двадцать пятая глава данного свода законов посвящена фискальным взысканиям с прибыли, получаемой юридическими лицами.

Существует также ряд дополнительный статей, связанных с данной проблемой, однако основные понятия отображены именно в этом нормативном акте.

Никаких особых указаний по освобождению малых предприятий от создания резерва пункт 70 Положения по ведению бухучета и отчетности не содержит

Никаких особых указаний по освобождению малых предприятий от создания резерва пункт 70 Положения по ведению бухучета и отчетности не содержит

Ст. 266 состоит из пяти пунктов:

- Первый пункт посвящен определению понятия безнадежной задолженности, его использованию применительно к разным видам налоговых агентов.

- Во втором пункте законодатель разъясняет суть понятия. Согласно ст. 266 Налогового кодекса РФ безнадежный долг – это, кроме уже вышеописанной дефиниции, также и задолженность, возвратить которую невозможно ввиду действия акта, выданного государственным органом, либо в связи с ликвидацией предприятия.

- В третьем пункте указано, что предприятия имеют право использовать инструмент по отношению к тем задолженностям, которые подходят под определение «сомнительные». Оговаривается наличие подобного права у финансовых учреждений, задействованных на кредитном рынке.

- Четвертый пункт полностью посвящен вопросу размера резервов и определению сумм отчислений в него в зависимости от срока давности долгового обязательства. Также рассмотрен вопрос целевого применения средств, использующихся при создании инструмента.

- Заключительный пункт регулирует процедуру покрытия расходов, связанных с безнадежными долгами, и указывает, что делать, если размер сомнительного долга превышает сумму безнадежного.

Таков общий состав 226 статьи НК. При этом следует отметить, что современная версия нормативного акта в значительной мере отличается от предыдущих редакций. На протяжении многих лет федеральные законы вносили многочисленные правки в данную статью. Последняя по состоянию на сегодня правка была произведена ФЗ, принятым тридцатого ноября 2016 года.

Резерв по сомнительным долгам может быть использован только на покрытие убытков от безнадежных долгов

Резерв по сомнительным долгам может быть использован только на покрытие убытков от безнадежных долгов

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Отчисления в резерв для малых предприятий

3-ий пункт 266 статьи НК РФ указывает, что налогоплательщик обладает правом создания резервов по сомнительным задолженностям. При этом к нему выдвигаются определенные требования. В согласии с действующим законодательством сомнительным долгом может быть задолженность, которая образовалась вследствие реализации определенных товаров, предоставления услуг либо выполнения каких-либо работ.

При этом необходимо взять во внимание важный нюанс. Для того чтобы задолженность можно было определить как сомнительную, она не должна быть обеспечена чем-либо

То есть, должны отсутствовать:

- залог;

- поручительство;

- предоставление банковских гарантий возвращения средств.

Отчисления в резерв должны производиться с той же периодичностью, с какой организация формирует бухгалтерскую отчетность

Отчисления в резерв должны производиться с той же периодичностью, с какой организация формирует бухгалтерскую отчетность

Для того чтобы начать отчисления, необходимо чтобы свершился факт просрочки. То есть, чтобы должник не возвратил средства или их часть до указанного периода. На практике же в бухгалтерском учете допускается возможность заблаговременного использования данного инструмента по отношению к должникам в случае, если становится очевидным, что погасить долг предприятие не сможет.

П. 2 ст. 266 НК РФ указывает, что под безнадежными долгами подразумеваются задолженности, взыскать которые невозможно по причине истечения срока, отведенного на подачу искового заявления, либо исчезновения должника.

Отчисления для малых предприятий четко регулируются налоговым кодексом. Как уже было сказано выше, в бухгалтерском учете они должны быть отображены в обязательном порядке. При этом законодатель никак не ограничивает суммы, которые можно использовать при формировании инструмента.

Иные правила действуют в отношении налогового учета. В согласии с законодательством, создавать резерв в налоговом учете необязательно. Однако, если он все же был оформлен, то размер отчислений в него не должен превышать определенные рамки.

Если организация относится к субъектам малого предпринимательства, то создавать резерв по сомнительным долгам ей также необходимо

Если организация относится к субъектам малого предпринимательства, то создавать резерв по сомнительным долгам ей также необходимо

Данный инструмент является оценочным. Его использование в бухгалтерском учете необходимо для отображения корректных данных в дебиторке. Однако, ни порядок формирования инструмента, ни конкретные критерии сомнительности (кроме вышеописанных) законодательством не регулируются. В связи с этим отчисления следует переводить в соответствии с учетной политикой конкретного предприятия.

Изменение минимальных нормативов резервирования с 1 марта 2014 года

Изменениями, внесенными в Положение N 254-П Указанием Банка России от 25.10.2013 N 3098-У, регулятор повысил минимальный размер резерва по портфелям необеспеченных ссуд, выданных физическим лицам с 1 января 2014 г. Резерв по необеспеченным кредитам физических лиц, сгруппированным в портфель однородных ссуд без просроченных платежей, повышается с 2 до 3%, по портфелям с просроченными платежами — с 6 до 8% (табл. 2). Если кредитная организация пользуется правом объединения в один портфель ссуд без просроченных платежей и ссуд с просроченными платежами продолжительностью от 1 до 30 календарных дней, то для такого объединенного портфеля однородных ссуд резервы по необеспеченным кредитам физических лиц повышаются с 3 до 5%.

Таблица 2

Минимальный размер резерва по портфелям однородных ссуд, выданных по программам кредитования малого и среднего предпринимательства

|

Портфели однородных необеспеченных ссуд |

Минимальный размер резерва (по ссудам, выданным физическим лицам с 01.01.2013 по 31.12.2013), % |

Минимальный размер резерва (по ссудам, выданным физическим лицам с 01.01.2014), % |

Минимальный размер резерва (по ссудам, выданным индивидуальным предпринимателям и юридическим лицам независимо от даты выдачи), % |

|

Портфель однородных ссуд без просроченных платежей |

2 |

3 |

1 |

|

Портфель однородных ссуд с просроченными платежами продолжительностью: |

|||

|

6 |

8 |

3 |

|

|

20 |

20 |

20 |

|

|

50 |

50 |

50 |

|

|

75 |

75 |

75 |

|

|

100 |

100 |

100 |

Минимальный размер резервирования по кредитам, выданным физическим лицам, повышается прежде всего с целью сохранения стабильности банковской системы в условиях неопределенности на внутреннем и международном рынках. Меры, принимаемые Банком России, в основном направлены на регулирование рынка потребительского кредитования, в частности на ограничение роста, который при возможном ухудшении ситуации с возвратами кредитов может угрожать ликвидности некоторых банков.

Минимальный процент резервирования по портфелям ссуд, выданных индивидуальным предпринимателям и юридическим лицам, остался неизменным.

Выбор вариантов отчета в «Управление торговлей» ред. 11 Промо

В УТ 11 в свойствах конфигурации задано хранилище вариантов отчетов.

Исходя из этого, все отчеты будут использовать для своих вариантов именно это хранилище (если, конечно, в свойствах самого отчета не задано другое хранилище).

По сути, все варианты для отчетов находятся в справочнике «Варианты отчетов», который заполняется при первом запуске системы.

Вполне очевидно, что если Вы создаете свой отчет (внешний или внутренний) с несколькими вариантами, у Вас не будет возможности выбирать нужный вариант (переключаться между вариантами), т.к. в выше указанном справочнике нет никакой информации о вариантах созданного Вами отчета.

В этой небольшой статье я покажу один из способов решения данной проблемы.

Исключение кредита из портфеля однородных ссуд

Каковы признаки, не позволяющие кредитной организации включить ссуду в портфель однородных ссуд?

В первую очередь — если она направлена на цели, перечисленные в п. п. 3.13 и 3.14 Положения N 254-П, за исключением ссуд, указанных в п. 3.14 Положения N 254-П, в отношении которых уполномоченным органом управления кредитной организации принято решение об отсутствии по ним индивидуальных признаков обесценения.

Вступившее в действие с 1 января 2014 г. Указание N 2993-У внесло изменения в классификацию и порядок определения размера расчетного резерва по ссудам (п. п. 3.18, 3.19 Положения N 254-П):

- по которым в течение календарного года до даты расчета резерва фактические платежи по основному долгу и (или) процентам отсутствуют или поступают в размере, не превышающем величину, установленную пп. 3.13.3 Положения N 254-П;

- предоставленным связанным с кредитной организацией лицам (за исключением кредитных организаций), превышающим 0,1% от величины собственных средств (капитала) кредитной организации, выданным не на рыночных условиях, а также предоставленным на условиях, отличных от каких-либо иных условий кредитования, определенных внутренними документами кредитной организации.

Подобные ссуды не могут включаться в портфель однородных ссуд, их оценка производится исключительно на индивидуальной основе, а минимальный размер резерва установлен нормативными документами Банка России.

Ссуда исключается из портфеля однородных ссуд при появлении индивидуальных признаков обесценения, связанных с ухудшением финансового состояния заемщика и (или) ухудшением качества обслуживания им долга по ссуде (хуже, чем хорошее). По мнению Департамента банковского регулирования и надзора Банка России, несмотря на то что кредитная организация вправе не осуществлять оценку финансового положения заемщика, при получении информации об ухудшении его финансового положения ссуда выводится из портфеля однородных ссуд и оценивается на индивидуальной основе (Письмо Банка России от 10.09.2008 N 15-1-3-11/4508). Источником такой информации могут быть публикации в прессе, информация о наличии просроченной задолженности в других кредитных организациях и др.

В соответствии с Положением N 254-П кредитная организация вправе не исключать кредиты из портфеля однородных ссуд, если обнаружены индивидуальные признаки обесценения и если:

- величина ссуды не превышает 0,01% от величины собственных средств (капитала) кредитной организации, но не более 1 млн руб.;

- по ссуде отсутствует просроченная задолженность продолжительностью свыше 90 календарных дней.

Если вновь предоставленные заемщику кредиты классифицируются на индивидуальной основе, иные ссуды, выданные ему ранее, должны быть исключены из портфеля однородных ссуд (абз. 4 п. 5.1 Положения N 254-П), за исключением ссуд, размер которых не превышает 0,01% от величины собственных средств (капитала) кредитной организации, но не более 1 млн руб. и совокупная величина которых не превышает 0,5% от величины собственных средств (капитала) кредитной организации.

Во внутренних документах кредитная организация может предусмотреть возможность создания субпортфелей обесцененных просроченных ссуд, предоставленных физическим лицам и субъектам малого и среднего предпринимательства. Она вправе самостоятельно определить возможность исключения из портфеля ссуды величиной до 100 тыс. руб., предоставленной физическому лицу, и ссуды величиной до 5 млн руб., предоставленной субъекту малого и среднего предпринимательства, при ухудшении оценки финансового положения заемщика до плохого. Внутренние документы кредитной организации должны также содержать порядок работы с портфелем однородных ссуд при возможном наступлении следующих событий:

- реструктуризации, являющейся признаком обесценения ссуды, не относящимся к наличию просроченных платежей (Письмо Банка России от 07.10.2008 N 15-1-3-11/4956);

- вступлении в силу решения суда, получении акта уполномоченного органа о невозможности взыскания ссуды (подробные разъяснения — в Письме Банка России от 18.08.2009 N 15-1-3-11/5072);

- иных обстоятельствах по усмотрению кредитной организации.

Как мы адресный склад внедряли на КА 2

Краткая история внедрения адресного склада на 1С:Комплексная автоматизация 2. Какие механизмы использовали и что доработали, с какими проблемами столкнулись.

Поступила нам задачка по переводу оптового склада с ТиС 7.7 на 1С:КА. Нужно организовать: адресный склад и учет товаров по партиям.

Бизнес-процесс достаточно стандартный: это прием заказ от покупателя, объединение заказов под отгрузку, сборка заказов на складе и загрузка все этого в авто, с последующим оформлением реализации и всех печатных документов. Схема вроде стандартная и поддерживается в типовом решении КА2, но не все так просто, как кажется в начале…

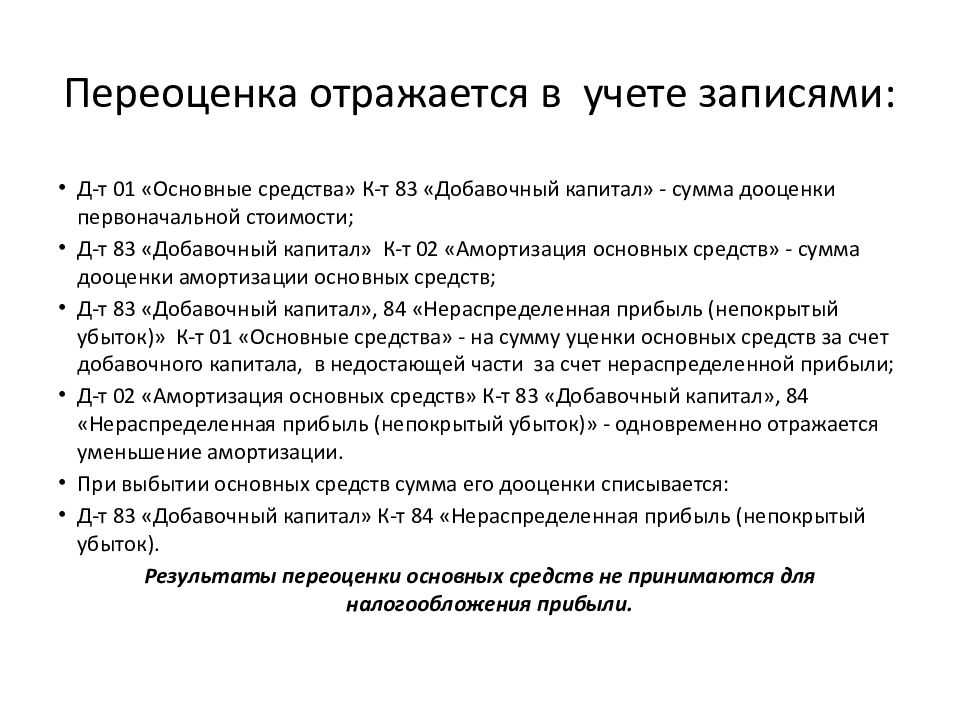

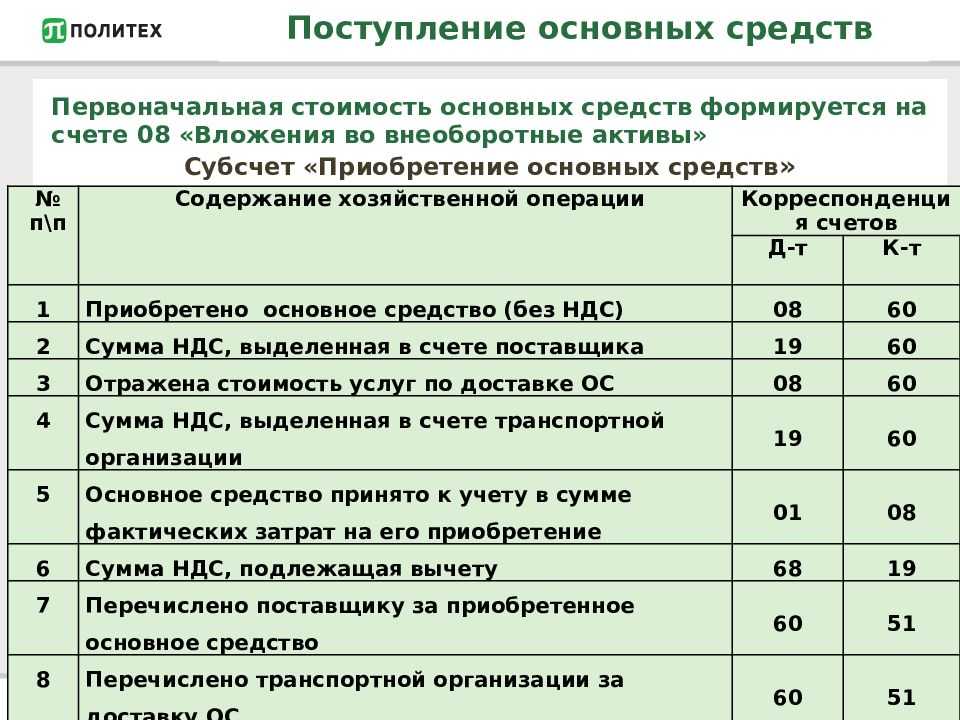

Упрощенный учет основных средств и капитальных вложений

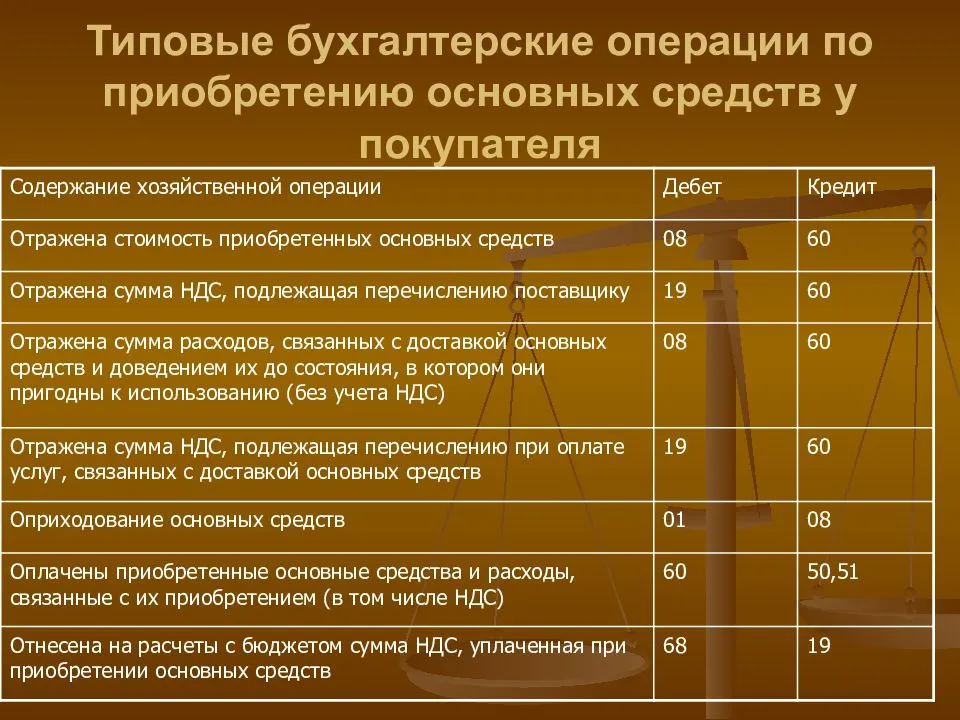

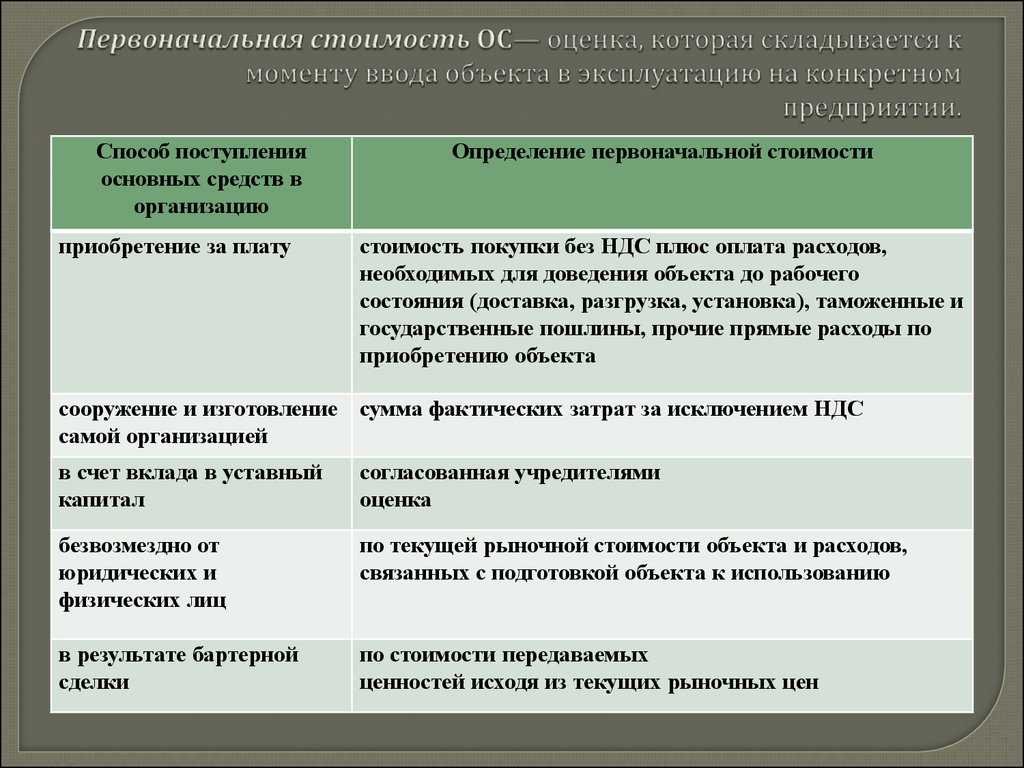

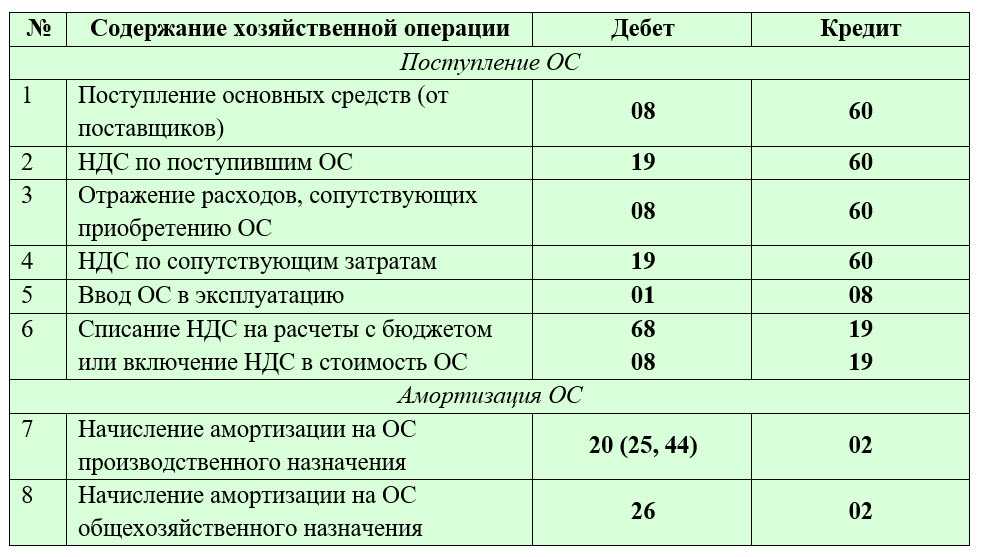

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при использовании ФСБУ 6/2020 «Основные средства» могут:

- не корректировать первоначальную стоимость основного средства в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта основных средств и восстановлению окружающей среды;

- не проверять основные средства на обесценение, т.е. оценивать основные средства по балансовой стоимости на отчетную дату. Соответственно, отпадает необходимость раскрывать в бухгалтерской отчетности информацию об обесценении основных средств.

При использовании ФСБУ 26/2020 «Капитальные вложения» они могут:

- определять фактические затраты при признании капитальных вложений в размере сумм, уплаченных и (или) подлежащих уплате организацией поставщику (продавцу, подрядчику) без учета всех скидок и льгот, предоставляемых организации, вне зависимости от формы их предоставления;

- остальные затраты, включая величину оценочного обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, признавать расходами периода, в котором они понесены;

- не дисконтировать затраты в случае отсрочки (рассрочки) платежа на период, превышающий 12 месяцев;

- не применять справедливую стоимость при оплате капитальных вложений полностью или частично неденежными средствами, а использовать показатель балансовой стоимости;

- отказаться от проверки капитальных вложений на обесценение, а оценивать их по балансовой стоимости на отчетную дату. Соответственно, раскрывать информацию об обесценении капитальных вложений в бухгалтерской отчетности не нужно.

Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

Справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Речь идет о сделке, которая проводится между несвязанными сторонами на активном рынке.

Справедливую стоимость по МСФО можно определить двумя способами:

Экспресс-курс в Контур.Школе

МСФО для начинающих. Основные принципы подготовки отчетности Подробнее

Поиск аналогов на текущем рынке. Чаще всего используется при оценке основных средств, например земельных участков. Сложность заключается в том, что не всегда удается найти стопроцентные аналоги. Например, выбранные земельные участки могут отличаться по местоположению, площади, транспортной доступности, наличию коммуникаций и так далее.

В случае неполной аналогии оценщик вынужден вводить корректировки на разницу между оцениваемым объектом и имеющимся на текущем рынке. Такие корректировки бывает сложно рассчитать и впоследствии обосновать аудиторам. Что касается уникальных объектов, активный рынок по ним может отсутствовать в принципе. В таком случае проводить оценку, ориентируясь на аналоги, не получится.

Дисконтирование будущих денежных потоков от объекта. Этот способ оценки справедливой стоимости предполагает расчет будущего денежного потока от актива и дисконтирование этого потока по рыночной ставке. Преимущество способа в том, что он универсален и его можно применять в том числе для уникальных объектов, по которым нет стопроцентных аналогов. Технически этот способ сложный и требует специальных компетенций от сотрудника, который готовит модель оценки.

Требования МСФО в части учета по справедливой стоимости обязательны для некоторых видов финансовых инструментов. Что касается основных средств и доходных вложений в материальные ценности, здесь существует возможность выбора учетной политики: учет по справедливой стоимости либо по фактическим затратам.

В РСБУ определение справедливой стоимости отсутствует. Но это не означает, что концепция совсем не применяется. ПБУ 6/01 «Учет основных средств» разрешает, хотя и не обязывает, проводить ежегодную переоценку основных средств организации. Методы оценки стоимости основных средств, используемые в российском учете, аналогичны МСФО.

Сближение РСБУ и МСФО в части учета основных средств и финансовых инструментов планируется после выхода новых стандартов учета:

- ФСБУ «Основные средства» будет обязателен к применению с 2021 года;

- ФСБУ «Финансовые инструменты» — с 2022-го.

После введения стандартов встанет вопрос о необходимости определения справедливой стоимости основных средств (в случае выбора политики учета по «переоцененной стоимости») и некоторых типов финансовых инструментов.

Проекта ФСБУ «Финансовые инструменты» пока нет в открытом доступе. Минфин РФ сообщал, что новый стандарт будет основан на МСФО 9 «Финансовые инструменты». Если это действительно так, то по справедливой стоимости нужно будет учитывать инструменты хеджирования, финансовые вложения в долговые инструменты (акции, облигации) и даже некоторые виды займов. Такие изменения произведут настоящую революцию в российском учете.

Как составить проводки при определении справедливой стоимости, смотрите в видеосюжете:

Рекомендации: компаниям важно уже сейчас определиться, какая учетная политика будет выбрана для основных средств: по справедливой стоимости или по фактическим затратам. А в 2020 году, после выхода проекта ФСБУ «Финансовые инструменты» проанализировать, какие финансовые инструменты есть в компании и кто будет оценивать их справедливую стоимость. Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии

Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии.

Чем регламентируется

Особенности ведения бухучёта упрощёнными способами приведены в рекомендациях в области бухучёта.

- «Типовые рекомендации по организации бухгалтерского учёта для субъектов малого предпринимательства», утверждённые приказом Минфина № 64н от 21.12.1998. Применяют в части, не противоречащей закону № 402-ФЗ «О бухгалтерском учёте».

- «Рекомендации для субъектов малого предпринимательства по применению упрощённых способов ведения бухгалтерского учёта», разработанные НП «Институт профессиональных бухгалтеров и аудиторов России».

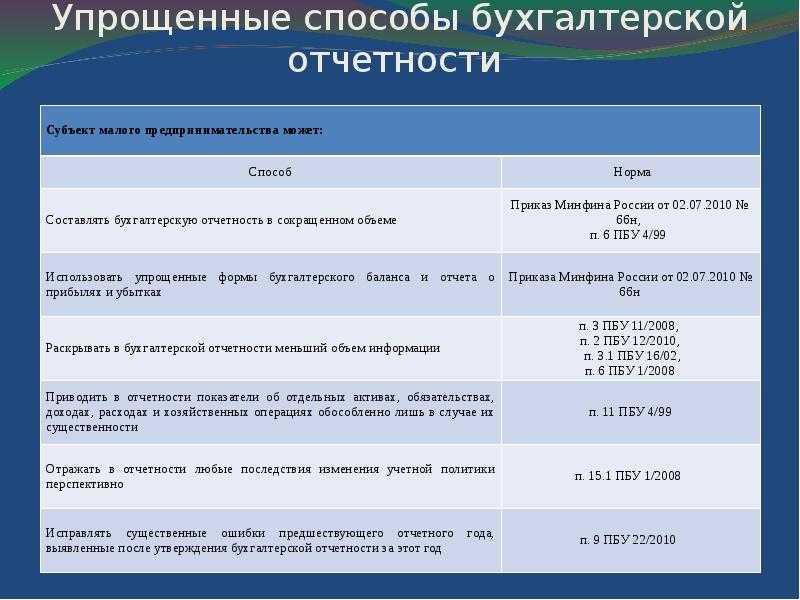

При упрощённом бухучёте можно не применять некоторые ПБУ и ФСБУ или их отдельные положения, например:

ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

ПБУ 2/2008 «Учет договоров строительного подряда»;

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

ФСБУ 5/2019 «Запасы» — можно не применять микропредприятиям, то есть организациям с годовым доходом до 120 млн руб

и среднесписочной численностью работников не более 15 чел.;

ФСБУ 6/2020 «Основные средства» (вступает в силу с 1 января 2022 года, но разрешено применять его с 2021 г.) — можно не принимать во внимание отдельные положения стандарта.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

- Налог в размере 6% с доходов или 15% с доходов за минусом расходов.

- Взносы на пенсионное обеспечение.

- Отчисления на медицинское страхование.

- Взносы, связанные с обеспечением социальных гарантий.

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог

Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Организация налогового учета в субъектах малого предпринимательства при общем режиме налогообложения

Традиционная (общая) система налогообложения предусматривает уплату всех налогов и взносов, декларируемых налоговым законодательством. Это, прежде всего:

—

налог на прибыль – для предприятий;

—

НДФЛ – налог на доходы физлиц для индивидуальных предпринимателей;

—

НДС – налог на добавленную стоимость;

—

налог на имущество организаций – для юридических лиц;

—

страховые отчисления в социальные фонды – ПФ, ФСС, ФОМС.

Малое

предприятие при общем режиме налогообложения должно вести налоговый учет,

руководствуясь Налоговым кодексом РФ.

Система налогового учета организуется налогоплательщиком самостоятельно в соответствии с разработанной им учетной политикой для целей налогообложения. Порядок её формирования регулируется гл.25 НК РФ «Налог на прибыль организаций». Правильное исчисление прибыли для целей налогообложения предполагает соблюдение законодательных основ квалификации доходов и группировки расходов субъекта малого предпринимательства.

Доходы определяются организацией (предпринимателем) на основании первичных документов и документов налогового учета. Они состоят из:

—

доходов от реализации товаров (работ, услуг) и имущественных прав;

—

внереализационных доходов.

Один

из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на

прибыль. В документе следует отразить:

—

порядок признания прямых и косвенных расходов предприятия (кассовый, или метод

начисления),

—

порядок учета основных средств, применяются ли повышающие коэффициенты при

амортизации, амортизационная премия, для каких объектов,

—

методы оценки материалов, сырья и товаров,

—

формируются ли резервы для равномерного распределения расходов в течение года

(отпусков, по сомнительным долгам, на ремонт ОС и др.),

—

учет операций с ценными бумагами,

—

в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи

по нему,

—

применяемые налоговые регистры и т.д.

Особенности

учета НДС при формировании учетной политики стоит указать тем, кто от налога

освобожден, или проводит операции, облагаемые по ставке 0% — это касается

порядка распределения «входящего» НДС.

Организации

ежеквартально и по итогам отчетного года представляют в ИФНС декларацию по

налогу на прибыль. Срок подачи – 28 число месяца, следующего за отчетным

периодом, а годовая декларация подается до 28 марта. При уплате авансовых

платежей, отчетность подается до 28 числа каждого месяца.

ИП, получив первый доход на общем режиме налогообложения, обязан представить декларацию 4-НДФЛ о предполагаемом доходе, а за прошедший налоговый период подает декларацию о доходах 3-НДФЛ. Она представляется ежегодно до 30 апреля.

Декларация

по НДС подается ежеквартально в электронном виде до 25 числа месяца, следующего

за отчетным кварталом. Плательщики НДС должны вести налоговые регистры – книги

покупок и продаж, журнал учета счетов-фактур.

По

налогу на имущество декларация представляется только организациями, ИП

отчитываться не нужно. Срок подачи годовой декларации – 30 марта следующего

года. Кроме того, ежеквартально необходимо сдавать расчеты по авансовым

платежам до 30 числа месяца, следующего за отчетным периодом.

Налогообложение ОСНО предполагает уплату и других налогов, в том числе местных, а также страховых взносов, отчитываться по которым следует в сроки и по формам, установленным федеральным и местным законодательством.

Таким образом, общий налоговый режим – это базовая система, на которой строится налогообложение всех предприятий на территории России. Это самый сложный и многогранный вид учета и налогообложения, применение которого требует специальных знаний и квалификации от сотрудников бухгалтерии, финансового, планового отдела. Применение ОСНО возможно как для крупных предприятий и холдингов, так и для ООО и ИП. Это базовая структура налогообложения, не имеющая никаких ограничений и особых требований к бизнесу. Как правило, на добровольных началах применяют ОСНО в основном крупные компании, имеющие большой штат и разветвленную структуру. В остальных случаях предприятия стремятся уйти от сложностей и переплат, подобрав подходящий специальный налоговый режим.

В

части ведения бухгалтерского учета и отчетности к ИП и ООО на общей системе

предъявляются идентичные требования – любая операция должна быть

соответствующим образом задокументирована и отражена в отчетности. Это вполне

объяснимо – так как налоги на ОСНО напрямую зависит от характера и объема

операций купли и продажи, налоговой инспекции необходимо иметь возможность

отследить их.

Просмотров

7 335

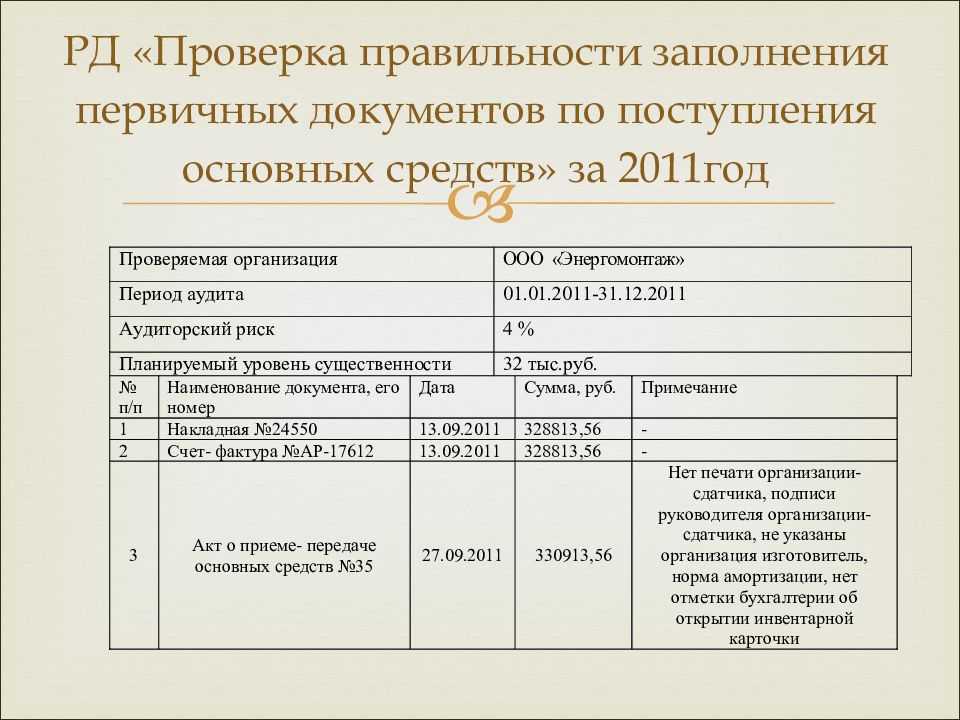

Бухгалтерская справка пример, когда составляется?

Бухгалтерскую справку нужно составлять в любых случаях, когда бухгалтеру необходимо обосновать проводки или расчеты. Например:

- при представлении уточненных деклараций для обоснования расчетов, отраженных в них (письмо ФНС России от 14 декабря 2006 г. № 02-6-10/233);

- для подтверждения сумм, отраженных в бухучете, например, при расчете дивидендов;

- для обоснования сторнировочных проводок и т. д.

Этот первичный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Скачать образец пример бухгалтерской справки в формате Word

1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

Приветствую, коллеги! Сегодня говорим о блоке 1С:Розницы, который отвечает за установку планов, а также проведение частичных инвентаризация по остаткам товаров. Инвентаризация по остаткам товаров– довольно трудоёмкий и затратный по времени процесс. Но проводить его нужно в обязательном порядке для каждого розничного магазина, так как процедура инвентаризации повышает точность учёта товаров и даёт возможность оценивать спрос на тот или иной товар. Благодаря процедуре инвентаризации продавец делает более точный заказ поставщику. Как раз по этим причинам в любых розничных магазинах проводят инвентаризацию товара, чтобы узнать точное количество остатков продукции. Конфигурация 1С:Розница позволяет ускорить процесс проведения инвентаризации при помощи фильтрации продукции, а также возможности выбрать или не выбрать оформление ордера для пересчётов.

Особенности бухгалтерского учета резерва отпускных

В состав стоимостной оценки резерва БУ входят суммы отпускных выплат и социальных отчислений в фонды. Порядок проведения расчета потребных сумм может производиться разными способами в зависимости от объемности процедуры и штата.Существуют 2 способа подсчета сумм резервирования:

- Фонд формируется по каждому работнику персонально. Определение величины резервируемых сумм устанавливается из расчета фактического среднего заработка сотрудника и количества дней положенногоотпуска. Расчет трудоемкий, но отвечает требованию обеспечения наиболее вероятной стоимостной оценки.

- Фонд определяется по усредненному показателю. В качестве отправных показателей принимаются средняя заработная плата всех работников и общее число положенного им дней отдыха.

Суммы, начисленные для оплаты отпускных и отчислений в фонды, выплачиваются в течение года только за счет средств резерва. Операции по учету данных, списанию сумм оформляются проводками.

Пример #1. Бухгалтерский учет резервов на оплату отпусков с проводками

Рассмотрим на примере часть операций резервирования и признания в учете. Компания ООО «Альфа» ведет производственную деятельность с использованием в учете резерва на отпуск. В процессе ведения учета делаются записи:

- Создан резерв – Дебет 20 Кредит 96;

- Начислены выплаты на отпуск – Дебет 96 Кредит 70;

- Начислены отчисления в фонды – Дебет 96 Кредит 69;

- Начислены выплаты в случае превышения суммы резерва внутри года Дебет 97 Кредит 70, 69;

- Производится списание сумм резерва за счет ранее осуществленных расходов будущих периодов Дебет 96 Кредит 97;

- Начислены суммы выплат и отчислений при превышении резерва в конце года – Дебет 20 Кредит 70, 69.

Данные фонда корректируются на каждую отчетную дату с учетом изменений в списочной численности. В процессе ведения деятельности компания может расширяться, реорганизовываться или претерпевать сокращение штата. Любые изменения в численности отражаются на фонде резервирования.

Что такое резерв

В бухучете резерв формируют для того, чтобы учитывать обязательства, которые возникли у организации в ходе ее работы (п. 5, 8 ПБУ 8/2010).

В налоговом учете создают резерв с другой целью – чтобы равномерно учитывать расходы в течение года (ст. 324.1 НК РФ).

Подробнее о различиях в порядке формирования резерва см. Формирование резерва на оплату отпусков в бухгалтерском и налоговом учете.

В бухучете формировать резерв на оплату отпусков обязательно. Данное требование закреплено в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Во-первых, резерв на оплату отпусков признается оценочным обязательством, поскольку обладает всеми признаками такового (п. 5 ПБУ 8/2010, письмо Минфина России от 14 июня 2011 г. № 07-02-06/107). Во-вторых, в подпункте «а» пункта 2 ПБУ 8/2010 сказано: нормы данного положения применяются, в частности, к трудовым договорам. А оплачиваемые отпуска положены сотрудникам в рамках трудовых отношений, то есть как раз на основании трудовых договоров.

При этом применять ПБУ 8/2010 обязаны все организации. Исключение – организации, которые вправе применять упрощенные способы ведения бухучета. В частности, это субъекты малого предпринимательства (п. 3 ПБУ 8/2010, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).