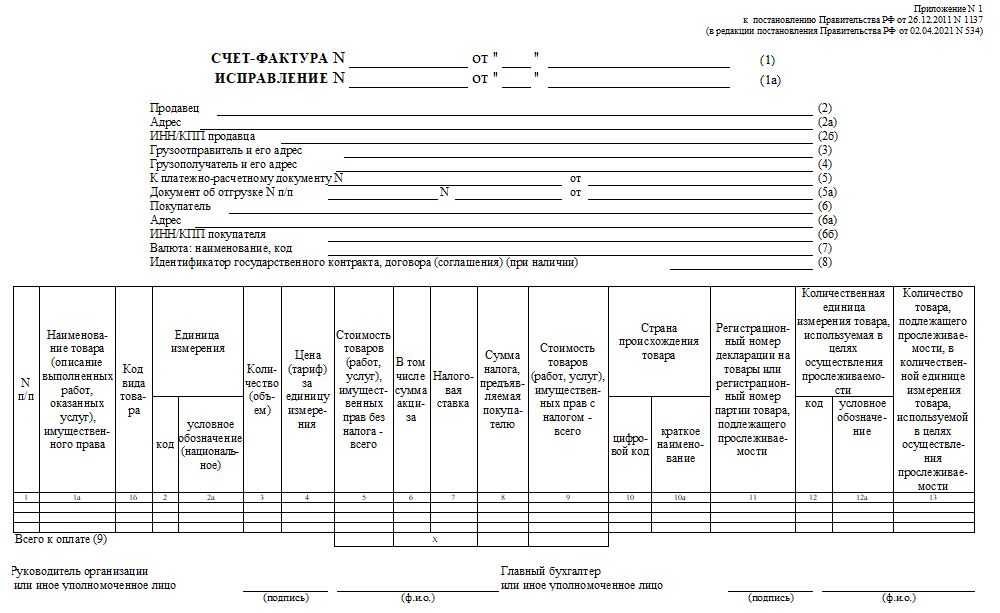

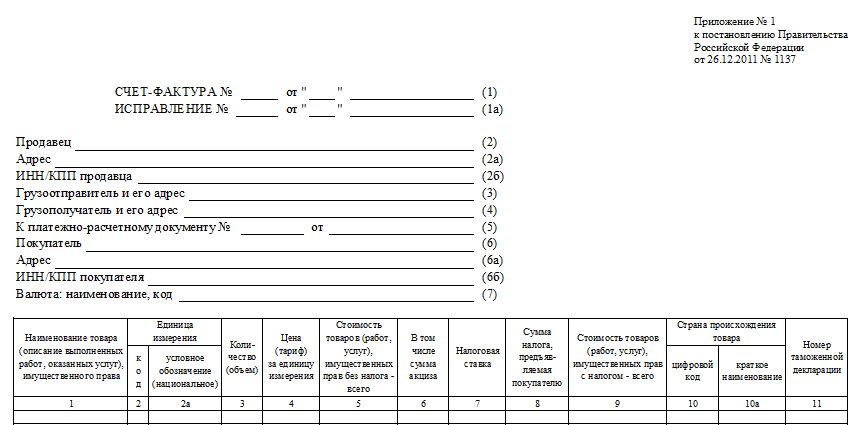

- Заполнение счета-фактуры по строкам

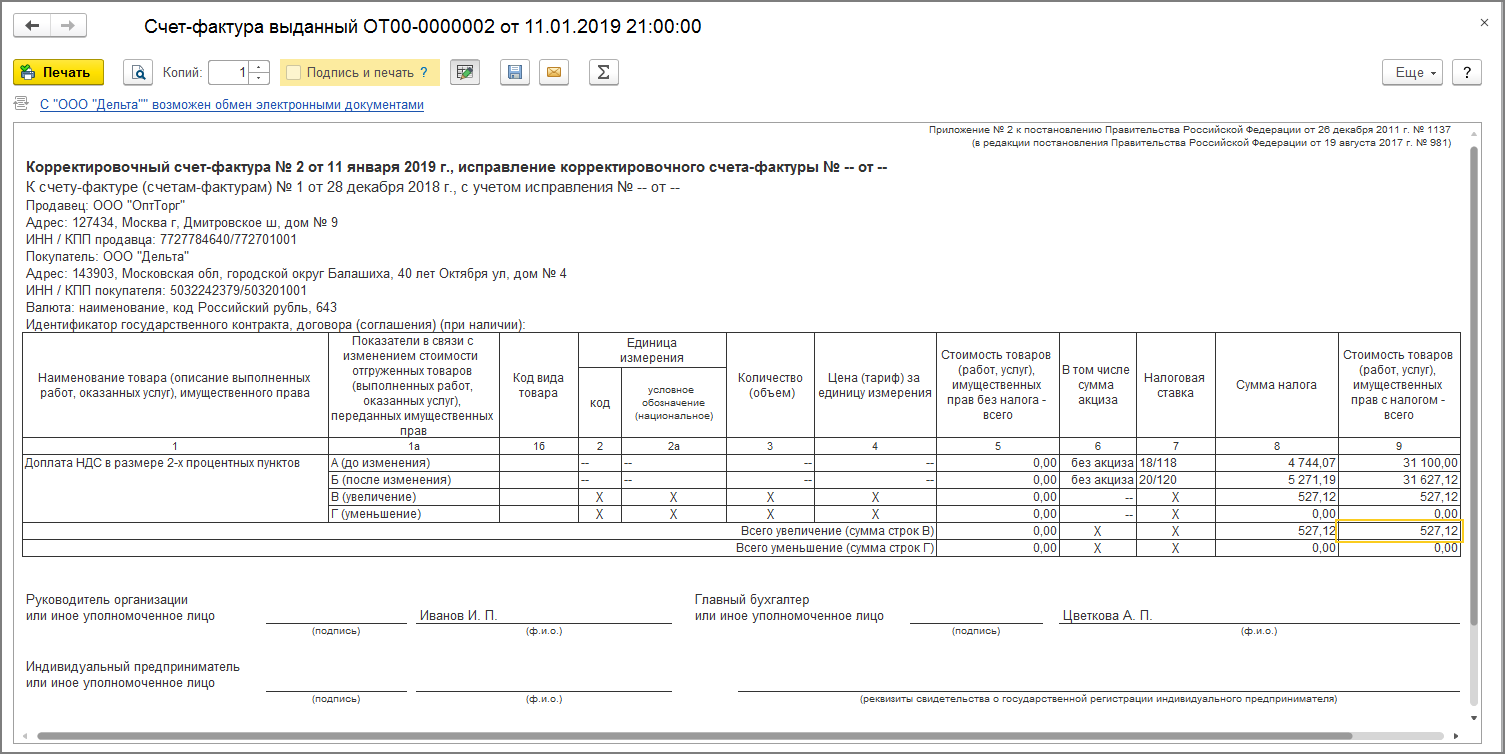

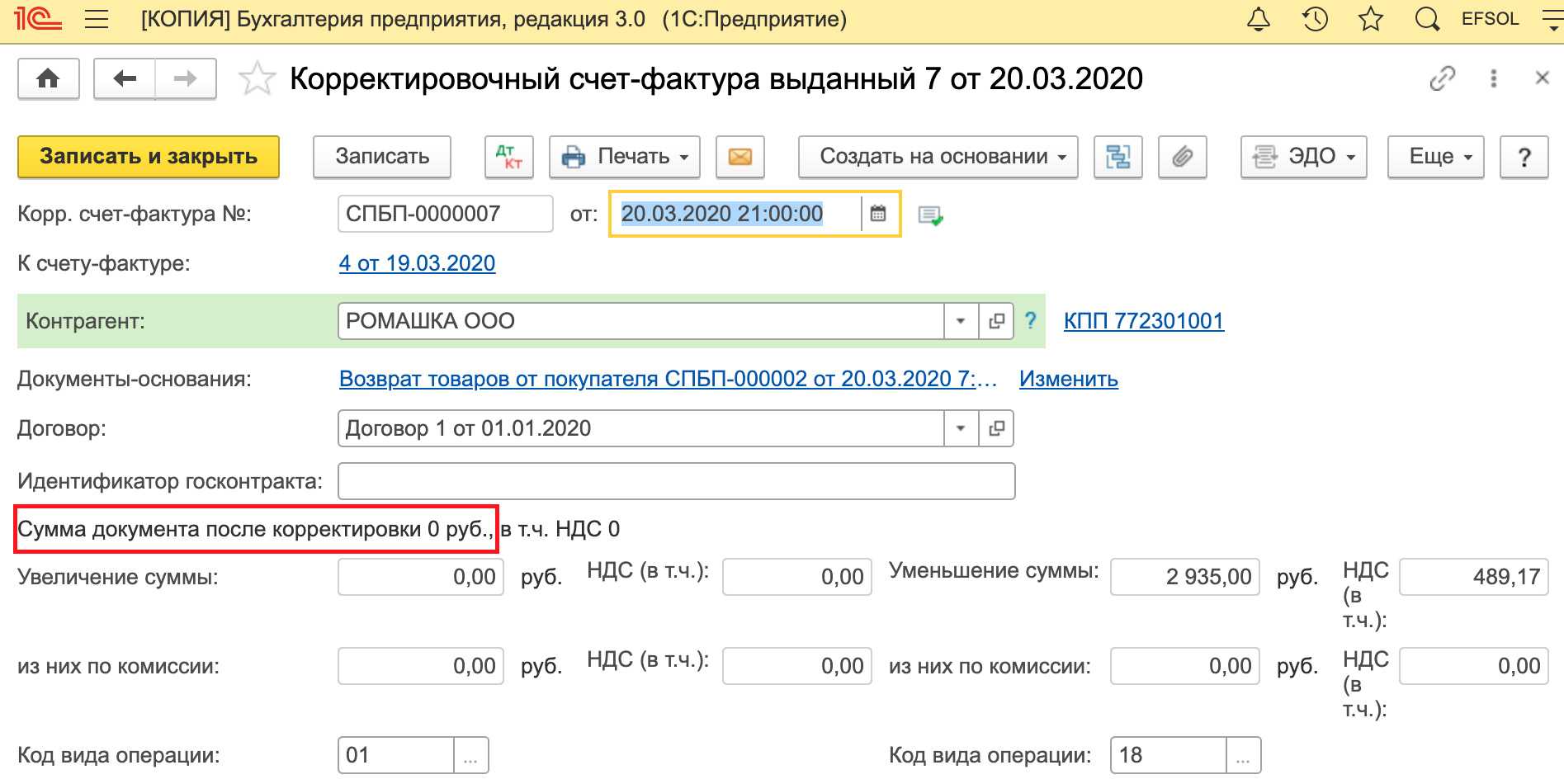

- Оформление корректировочного счета-фактуры в электронном виде

- Назначение счета-фактуры и его реквизиты

- Счет-фактура по прослеживаемым товарам

- Как заполнить счет фактуру без НДС

- Как его выставить получателю?

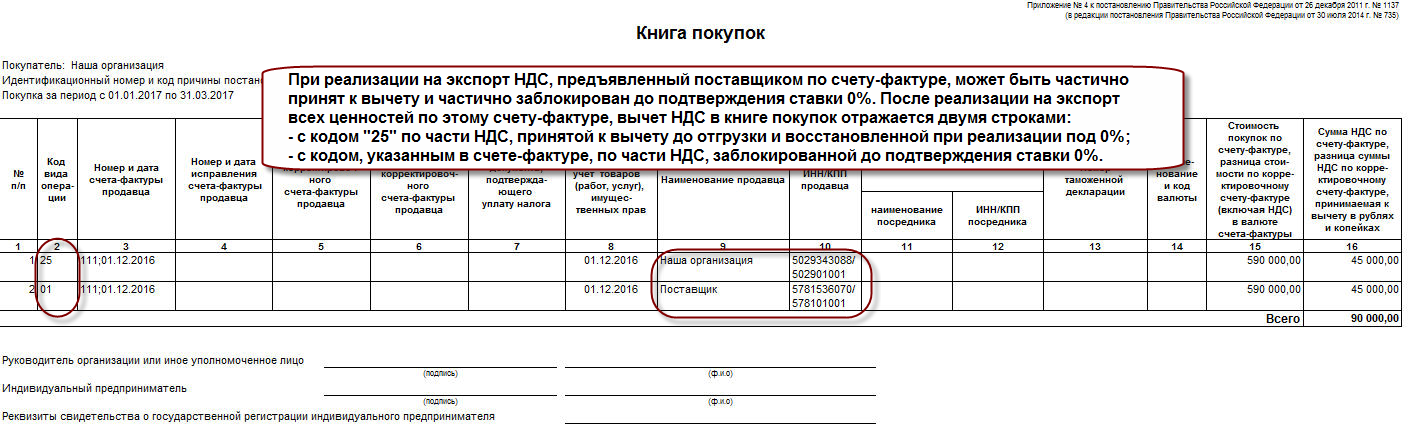

- Новые правила оформления книги продаж и книги покупок

- Когда нужно формировать счет-фактуру без НДС?

- Кто выставляет счет-фактуру покупатель или продавец

- Как устроен электронный обмен счетами-фактурами

- Как отражать корректировочный счет-фактуру в книге покупок

- Книга покупок и Книга продаж

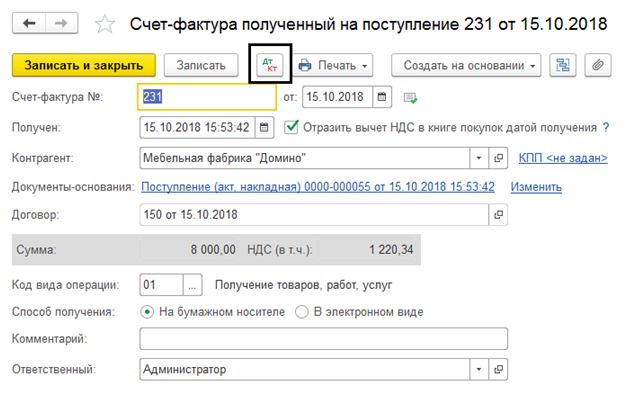

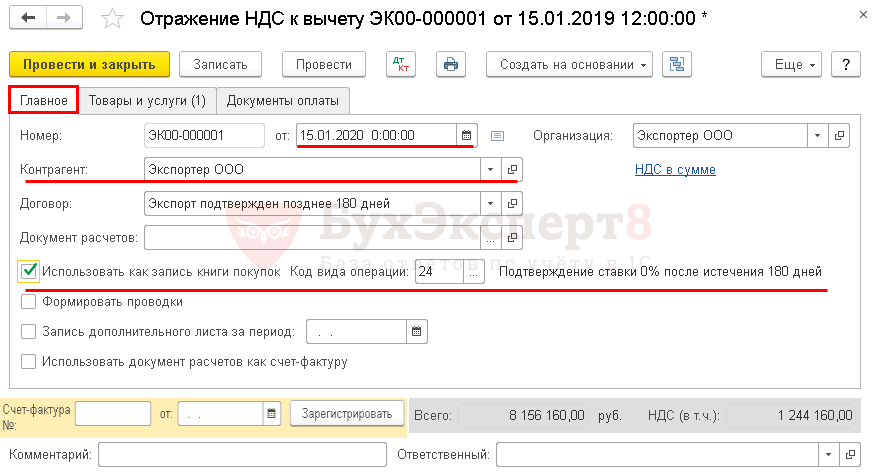

- Заполнение полей документа

- Получен

- Организация

- Контрагент

- Ссылка КПП

- Договор

- Сумма, НДС (в т.ч.) из них в журнале

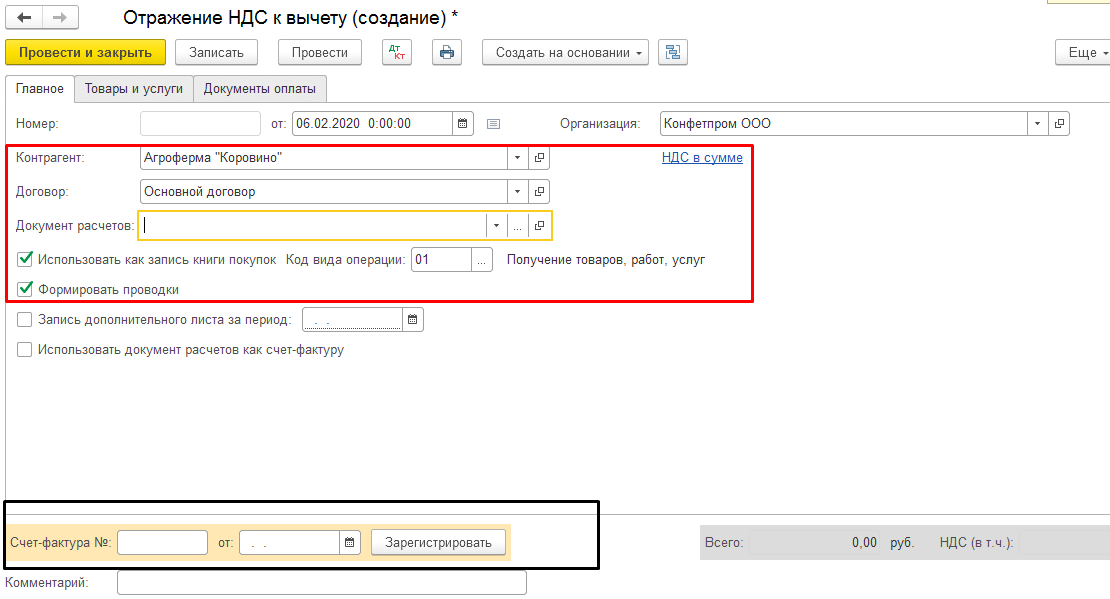

- Код вида операции

- Переключатель Способ получения

- По какой форме выставляются счета-фактуры

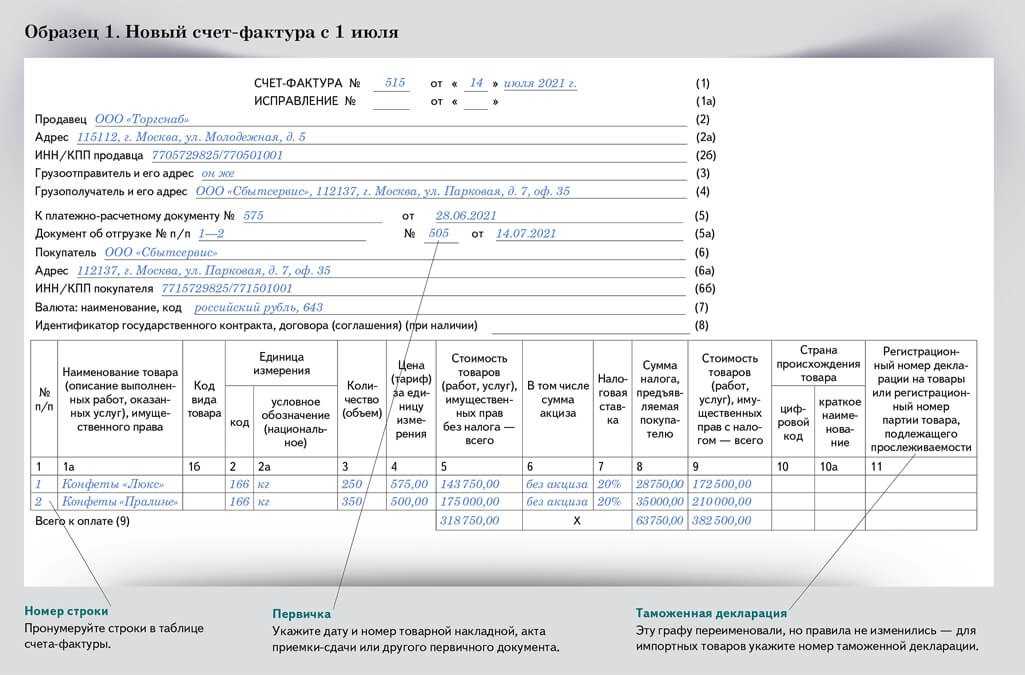

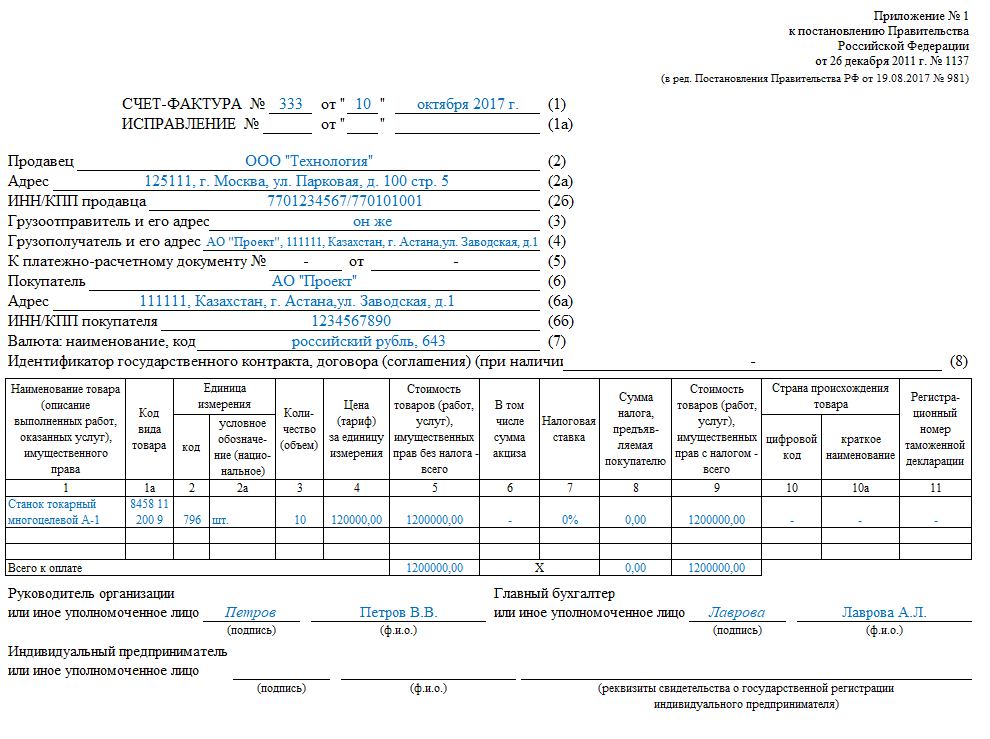

Заполнение счета-фактуры по строкам

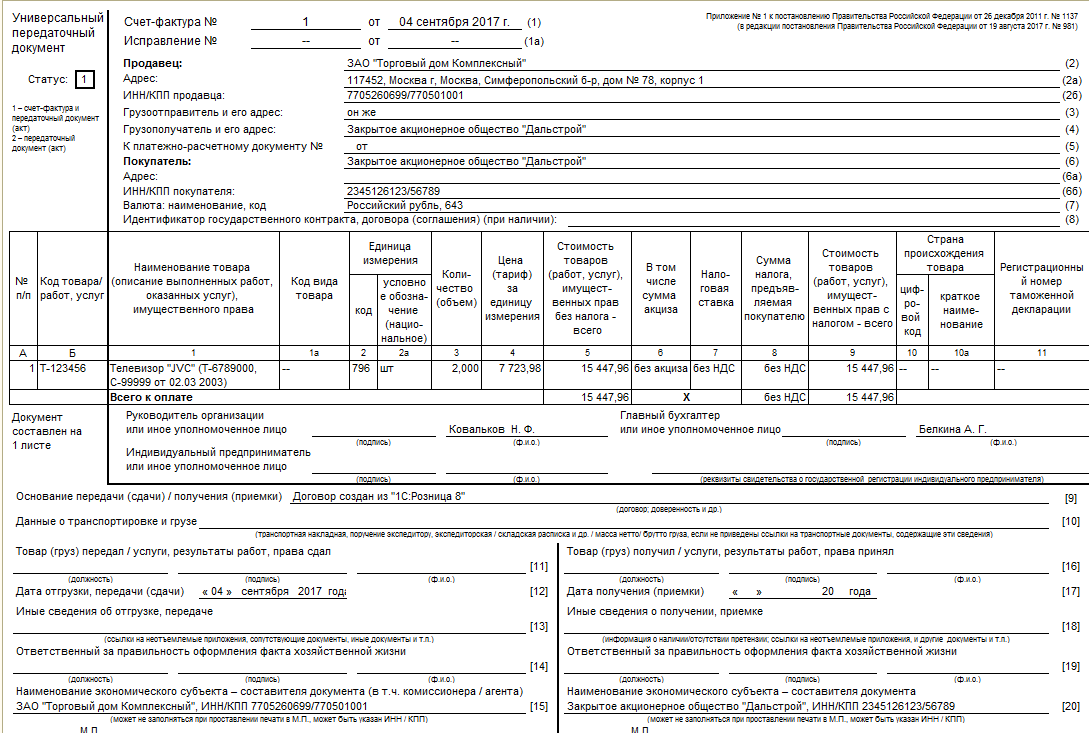

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

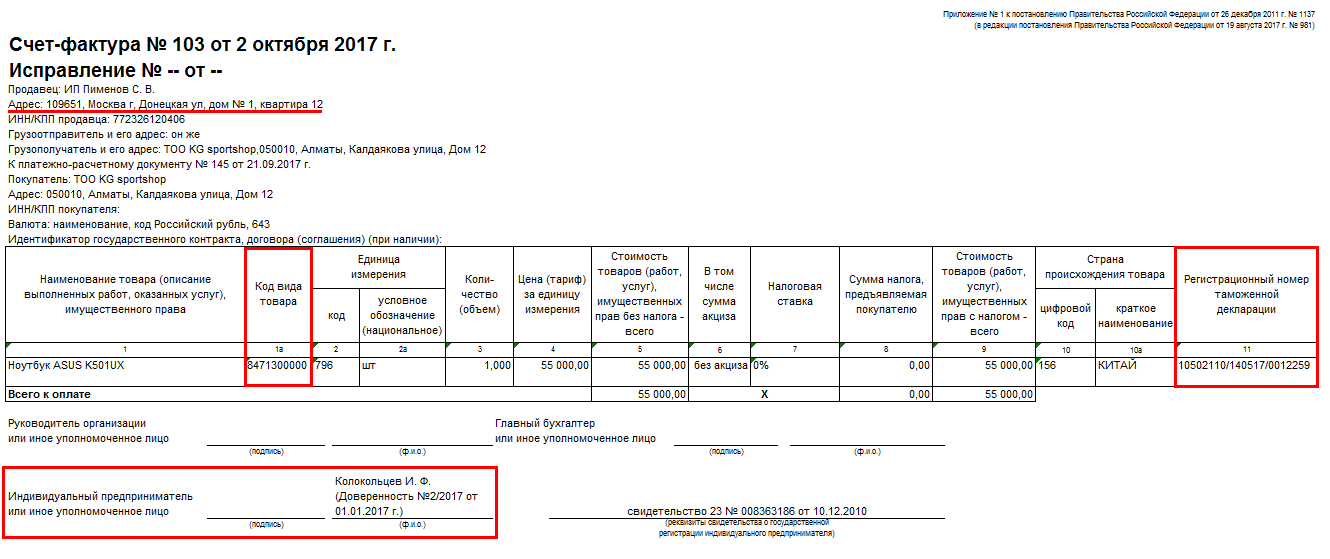

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

Оформление корректировочного счета-фактуры в электронном виде

С 1 октября 2021 года КСФ можно составлять только по новому формату, утвержденному Приказом ФНС России от 12.10.2020 N ЕД-7-26/736@. В электронном формате КСФ в настоящее время не предусмотрены элементы для отражения информации о стране происхождения товаров и регистрационном номере декларации на товары (кроме РНПТ, подлежащего прослеживаемости). ФНС разъясняет, что для отражения этих реквизитов можно использовать структуру элемента «ИнфПолФХЖ2» (Письмо ФНС России от 19.07.2021 N СД-4-26/10096@). Состав элемента можно указать из таблицы 5.13:

- в элементе «идентификатор» — наименование реквизита («цифровой код страны происхождения», «краткое наименование страны происхождения» или «регистрационный номер декларации»);

- в элементе «значение» — код, краткое наименование страны или номер декларации.

КСФ, оформленный по действующему формату, в любом случае может служить основание для вычета НДС (Письмо от 29.07.2021 г. N СД-4-3/10681@).

Назначение счета-фактуры и его реквизиты

Он необходим для ведения налогового учета в компаниях при уплате НДС. К особенностям его заполнения относится:

- формируется исключительно по установленному образцу;

- оформляется продавцом, так как именно он по закону обязан уплачивать НДС;

- на основании счета-фактуры покупатель принимает суммы НДС к вычету;

- документ фиксирует факт выполнения обязательств по договору, а также подтверждает сумму уплаченного НДС, который разрешено зачесть.

Внимание! НК содержит основные реквизиты этого документа.

К обязательным реквизитам относится:

- порядковый номер, причем он может меняться, так как зависит от количества вносимых корректировок;

- юридические адреса и другие сведения об обоих участниках;

- информация об отправителе и получателе груза;

- номер платежки, если предварительно перечислялся аванс или иные платежи за будущие поставки;

- название продаваемых товаров или оказываемых услуг, а также единицы измерения;

- количество товаров, которые были фактически отгружены;

- цена за каждую единицу, причем это значение должно совпадать со сведениями из договора, а также не учитывается размер налога;

- общая стоимость поставленных товаров;

- размер акциза, если продаются подакцизные предметы;

- дата составления;

- ставка налогообложения;

- сумма налога;

- страна, где были произведены товары;

- реквизиты таможенной декларации.

Страна происхождения указывается, если продаются товары, изготовленные иностранными государствами.

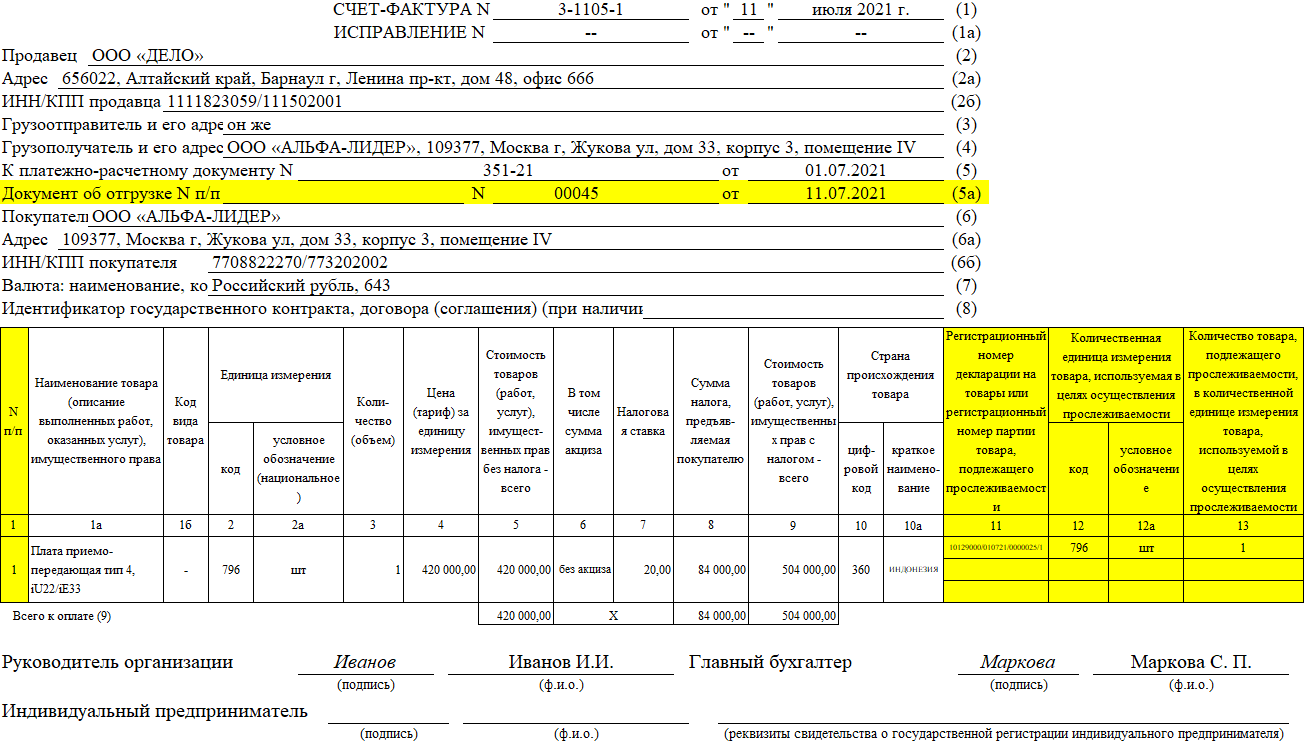

Счет-фактура по прослеживаемым товарам

С 1 июля 2021 года счета-фактуры и корректировочные счета-фактуры (далее – КСФ) по прослеживаемым товарам необходимо:

- передавать и получать только в электронном виде, кроме реализации на экспорт или на территорию государств — членов ЕАЭС, продажи физлицам для собственных нужд и плательщикам НПД (пп. 1 п. 1 ст. 169 НК РФ);

- оформлять с указанием обязательных реквизитов прослеживаемости (пп.16-18 п. 5 и пп. 15-17 п. 5.2 ст.169 НК РФ, Постановление Правительства РФ от 02.04.2021 N 534, ПисьмоФНС России от 01.06.2021 N ЕА-4-15/7550@). К ним относятся:

- графа 11 — регистрационный номер партии товара, подлежащего прослеживаемости (далее — РНПТ),

- графы 12 и 12а — количественная единица измерения, используемая в целях осуществления прослеживаемости,

- графа 13 — количество прослеживаемых товаров в этих единицах.

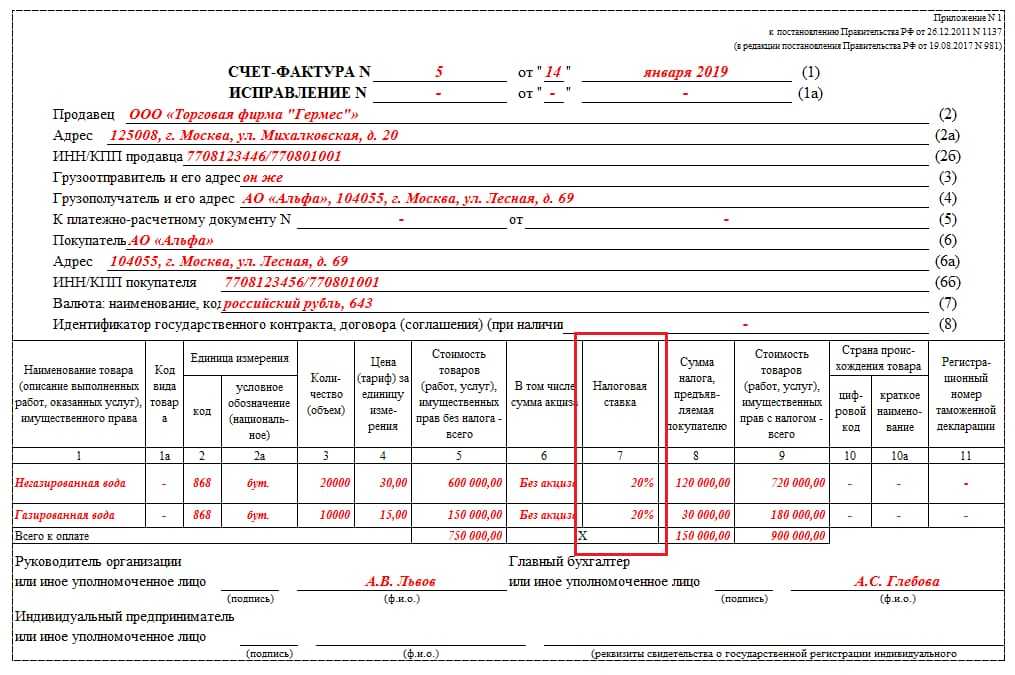

Как заполнить счет фактуру без НДС

Счет-фактура без НДС 2019-2020 годов заполняется по тем же правилам, которые установлены для оформления обычных счетов-фактур, содержащих НДС. Правила эти содержатся в разделе 2 приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137 и с 01.10.2017 в значительной мере обновлены.

Порядок оформления заголовочной части счета-фактуры без НДС не имеет особых отличий от обычного. Единственное различие состоит в том, что в графах основной таблицы, предназначенных для указания ставки налога и его суммы, рассчитанной по этой ставке, в счете-фактуре, составляемом без НДС, делается запись «Без НДС» (подп. «ж» и «з» п. 2 раздела 2 приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137). Причем запись может быть проставлена любым способом — на компьютере, от руки, при помощи штампа.

С учетом вышеизложенных ситуаций, в которых возникает необходимость или потребность выставления счета-фактуры без НДС, вариантов его оформления может быть два:

- С записью «Без НДС» в соответствующих графах оформляются все строки основной таблицы счета-фактуры и итоговая часть графы 8 по строке «Всего к оплате». Это будет иметь место, если все объекты продажи или налогоплательщик освобождены от НДС.

- С записью «Без НДС» в одной или нескольких строках таблицы при том, что в иных ее строках ставка и сумма НДС присутствуют. Такое может быть при продаже объектов, не облагаемых НДС, одновременно с товаром, подлежащим налогообложению, налогоплательщиками, работающими с НДС. Итоговая сумма налога (строка «Всего к оплате») для данной ситуации будет просчитана без учета данных по строкам, в которых есть запись «Без НДС».

Также в обычном порядке оформляются и подписи на счете-фактуре. При этом факсимильное их проставление не допускается.

Нужно ли регистрировать счет-фактуру без НДС в книге покупок и продаж, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно переходите в Готовое решение.

С соблюдением вышеуказанных особенностей налогоплательщики, освобожденные от уплаты НДС, при необходимости оформляют счета-фактуры на поступившие авансы.

Как его выставить получателю?

При выставлении СФ нужно придерживаться таких правил:

- Если документ оформляется в бумажном варианте, первый экземпляр должен быть передан покупателю, а второй остаётся у продавца (зачем СФ нужен и продавцу, и покупателю читайте тут). При электронном обмене, который осуществляется через аккредитованного оператора, СФ выставляется только в одном экземпляре.

- Срок для выписки документа, составляет 5 дней с момента поставки.

- Согласно письму Минфина № 03-07-09/85517 от 21.12.2017 наименования товаров, услуг и работ должны соответствовать договору.

- Если необходимо внести исправления, создаётся новый экземпляр СФ. При этом порядковый номер и дата исходного документа сохраняются.

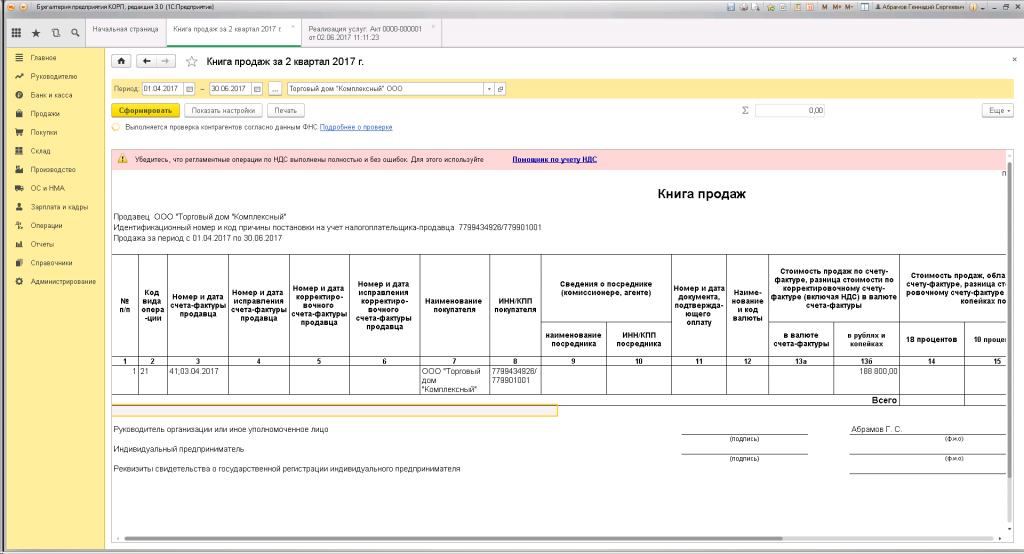

Новые правила оформления книги продаж и книги покупок

С 1 июля 2021 года изменены формы книги продаж, книги покупок, журнала учета полученных и выставленных счетов-фактур в связи с необходимостью показывать реквизиты прослеживаемости (Постановление Правительства от 02.04.2021 г. № 534).

В книге продаж РНПТ, единица измерения и количество товара отражаются в графах 20 — 22 соответственно (пп. «ш» — «э» п. 7 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ N 1137).

В книге покупок РНПТ, единица измерения и количество товара отражаются в графах 16 — 18 соответственно (пп. «у» — «х» п. 6 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ N 1137). Реквизиты прослеживаемости и стоимость прослеживаемого товара (графа 19) переносятся в книгу покупок из счета-фактуры полностью, независимо от суммы НДС, принимаемой к вычету (Письмо ФНС России от 30.09.2021 N ЕА-4-15/13856@). Данный порядок применяется также и в случае принятия НДС к вычету частями в разных налоговых периодах в течение трех лет после принятия товаров на учет.

При регистрации в книге покупок счетов-фактур и переносе вычета НДС следует учесть, что трехлетний срок не продлевается на 25 дней, отведенных на подачу декларации по НДС по итогам соответствующего квартала (Постановление ВС РФ от 24.08.2021 № 308-ЭС21-13958, Определение ВС РФ от 25.02.2020 N 307-ЭС19-28236 по делу N А52-100/2019). Так, в третьем квартале 2021 года в книге покупок можно регистрировать счета-фактуры, по которым право на вычет возникло в первом квартале 2019 года. А декларация с этим вычетом должна быть сдана в четвертом квартале 2021 года.

В отношении заполнения подстрок к строке с одинаковым наименованием, единицей измерения и ценой товара, подлежащего прослеживаемости, в книгу продаж и книгу покупок внесены изменения, аналогичные порядку заполнения счета-фактуры (пп. «ю» п. 7 Правил ведения книги продаж, пп. «ц» п. 6 Правил ведения книги покупок).

Импортеры в книге покупок в части сведений о прослеживаемых товарах, ввезенных на территорию РФ и выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления, не заполняют графы, содержащие сведения о реквизитах прослеживаемости, в том числе РНПТ. Это объясняется тем, что в такой ситуации в графе 3 книги покупок вместо номера и даты счета-фактуры указывают регистрационный номер декларации на товары (пп. «е» п. 6 Правил ведения книги покупок, Письмо ФНС России от 04.10.2021 N ЕА-4-15/14004@).

Когда нужно формировать счет-фактуру без НДС?

Налоговым кодексом РФ предусмотрен единственный случай, в котором плательщик НДС обязан формировать счет-фактуру без налога, определен он в 145 статье НК РФ. Если юридическое лицо или ИП соответствуют критериям, установленным данной статьей, то они теряют обязанность начислять и уплачивать НДС при выполнении операций по продаже товарно-материальных ценностей, выполнении работ, услуг. Вместе с тем они по-прежнему должны предоставлять клиентам счет-фактуру. При заполнении граф, посвященных ставке и величине налога, пишется фраза «без НДС».

Указанная статья определяет условия, при соблюдении которых, продавец не начисляет НДС и не выделяет эту величину в счете-фактуре:

- Выручка не больше 2-х млн.руб. (за 3 подряд идущих месяца);

- Продавец в этом периоде не реализовывал товары, для которых действуют акцизы.

Освобождение от налоговой обязанности не распространяется на операции, в ходе которых ввозятся товарные ценности в РФ. В отношении этих операций следует рассчитывать налог, полагаясь на пп.4п.1ст.146 НК РФ.

Кто выставляет счет-фактуру покупатель или продавец

Многие предприятия во время функционирования обязаны грамотно заполнять и хранить счета-фактуры, а иначе нарушают закон. Документ составляется следующими лицами:

- налогоплательщиками, выбравшими в процессе регистрации систему ОСНО;

- деятельность фирмы осуществляется от имени владельца, работающего по НДС;

- участники сделки выступают членами товарищества доверительного управления или концессии, а также другого аналогичного учреждения;

- товары импортируются из других государства.

В остальных ситуациях компании могут отказаться от обязательной уплаты НДС, хотя представители ФНС рекомендуют всегда выставлять счета, чтобы не возникало дополнительных вопросов по уплате налогов.

Предприниматели формируют документацию в следующих ситуациях:

- компания работает по ОСНО, поэтому главному бухгалтеру приходится рассчитывать и уплачивать несколько видов налогов, к которым относится и НДС;

- фирма рассчитывает налоги на основании полученного аванса, причем он может быть как частичным, так и полным. Счет-фактуры на аванс обязательно выставлять;

- организация сотрудничает с иностранными гражданами, выступающими покупателями;

- фирма арендует объекты недвижимости, принадлежащие муниципалитету;

- учреждение покупает имущество у государства.

Счета-фактуры составляются в конце месяца или квартала на основании всех предложенных товаров, причем это особенно важно для компаний, которые каждый день или ежемесячно занимаются отгрузкой больших партий товаров

Как устроен электронный обмен счетами-фактурами

Выставление ЭСФ — это обязательное условие, если реализуются товары, подлежащие прослеживаемости в соответствии с п.1.2 ст. 169 НК РФ. Остальные плательщики НДС могут обмениваться ими по двустороннему согласию, если у участников сделки есть технические средства для обмена и обработки электронных документов.

ЭДО счетами-фактурами возможен при выполнении всеми участниками процесса своих функций:

- продавец: составляет ЭСФ, подписывает его УКЭП и отправляет контрагенту в XML-формате через оператора ЭДО. Для завершения документооборота поставщик должен дождаться уведомления от покупателя о получении электронного документа;

- оператор ЭДО: координирует доставку файла, проверяет соответствие утвержденному ФНС формату и регистрирует даты отправки и получения;

- покупатель: подтверждает получение счета-фактуры электронной подписью и формирует извещение о получении через оператора ЭДО.

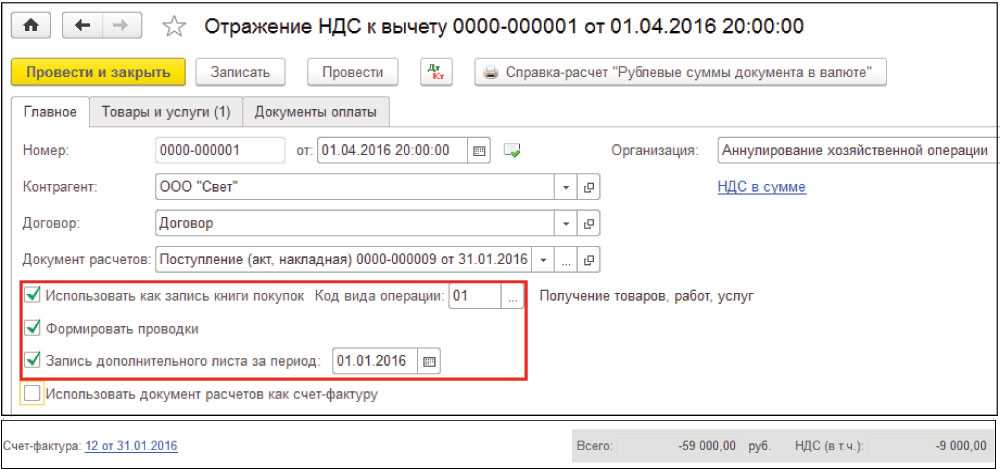

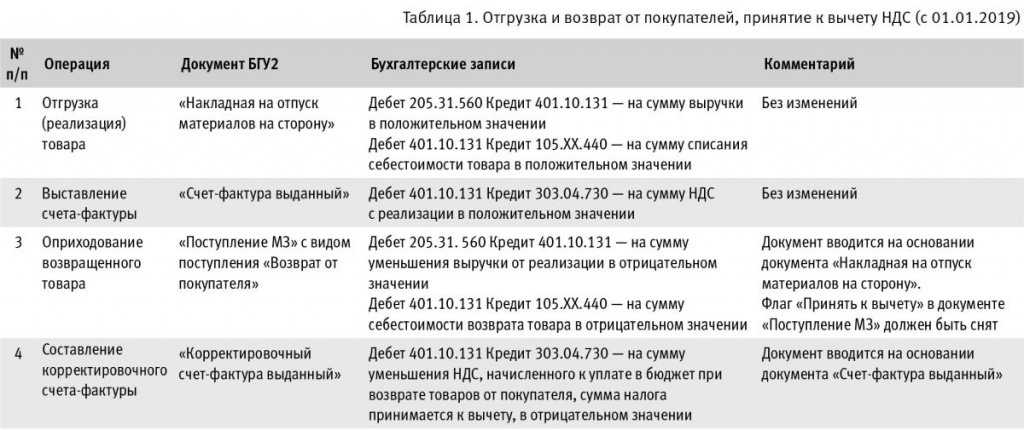

Как отражать корректировочный счет-фактуру в книге покупок

В зависимости от изменений регистрация корректировочных счетов-фактур (далее КСФ), выставленных продавцами может осуществляться либо в книге покупок, либо продаж. Это видно из таблицы.

| Изменение цены | Продавец | Покупатель |

| Уменьшение цены: продавец составляет КСФ на отрицательную разницу по отношению к первоначальному документу | 1) Продавец отражает в книге покупок КСФ 2)Принимает к вычету НДС в том периоде, когда составлен КСФ, но не позднее трех лет |

1)Отражает в книге продаж КСФ по ранней из дат: первичного документа на изменение цены либо КСФ 2)Восстанавливает сумму НДС в том периоде, на который приходится ранняя из дат: первичного документа на изменение цены или отрицательного КСФ |

| Увеличение цены: Продавец составляет КСФ на положительную разницу по отношению к первоначальному документу | 1)Продавец отражает в книге продаж КСФ

2)Увеличивает НДС за тот период, в котором были основания для оформления КСФ |

1)Отражает в книге покупок КСФ

2)Принимает НДС к вычету в том периоде, когда от продавца был получен КСФ, но не позднее трех лет с момента его составления |

Вместо счет-фактуры ФНС предложила пользоваться Универсальным передаточным документом, который заменяет ее и накладную на отгрузку товара. Это принесет определенную выгоду в снижении затрат предприятия и экономии времени бухгалтера. Применение данного документа носит рекомендательный характер.

Книга покупок и Книга продаж

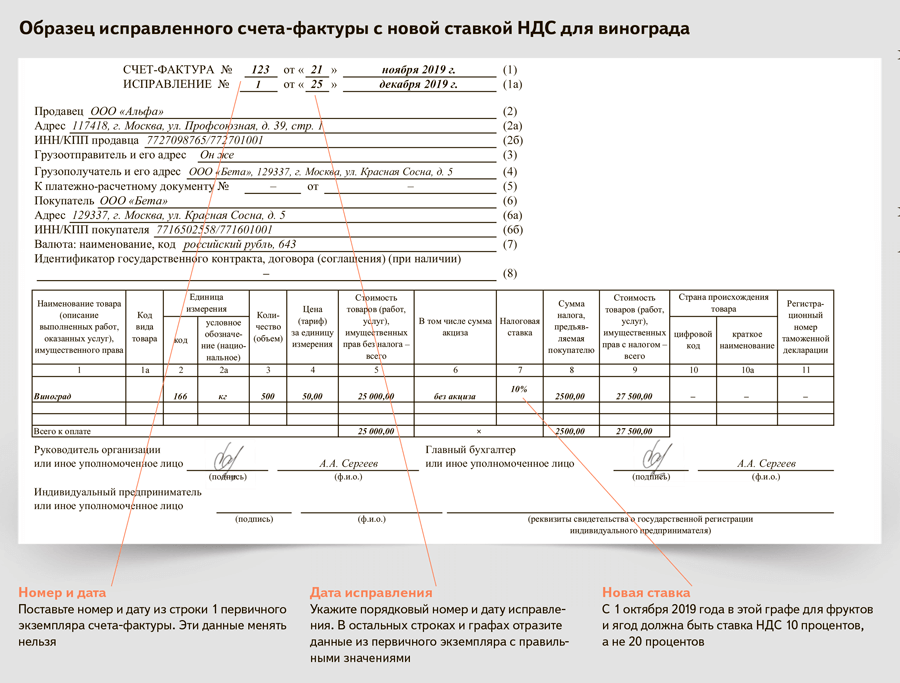

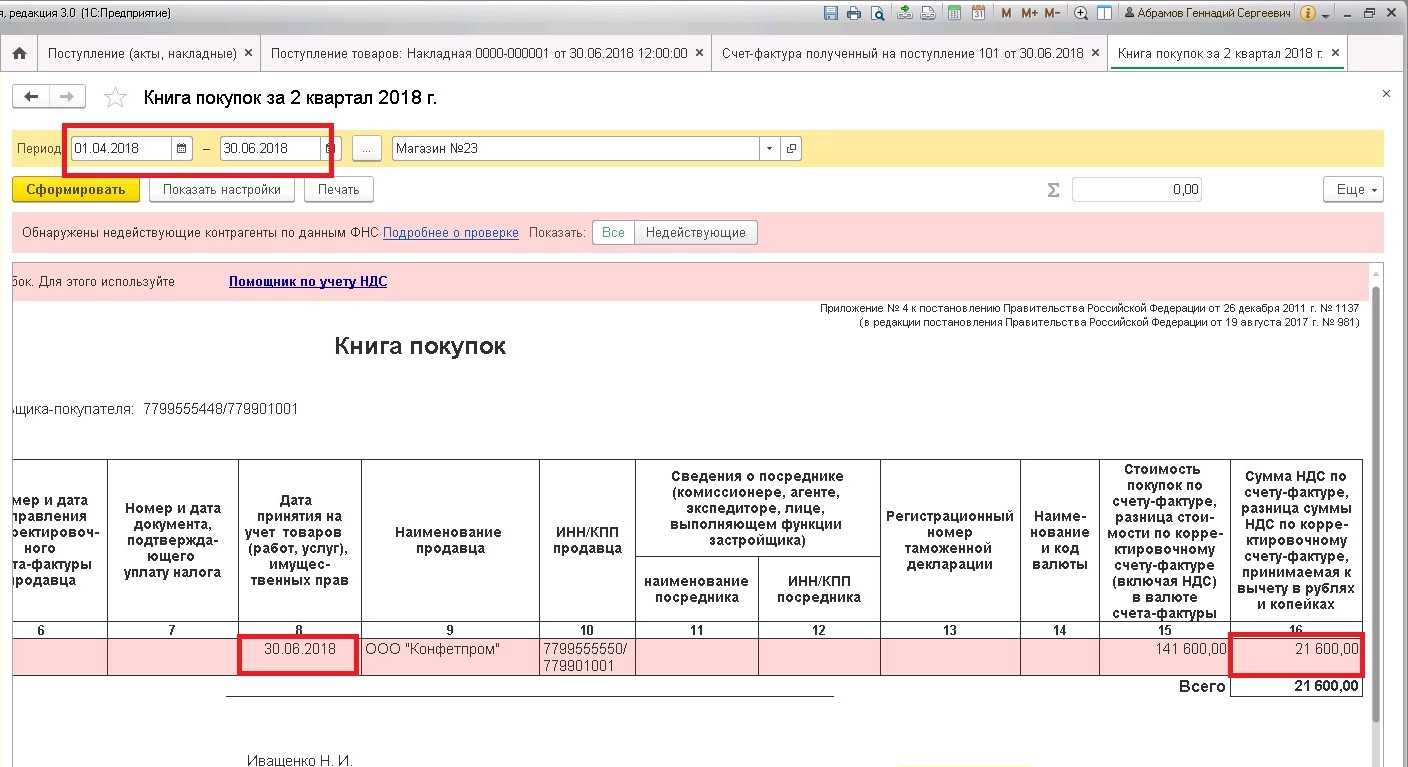

В новой форме Книги покупок (Приложение № 4 к Постановлению № 1137) состав показателей почти не изменился. В табличную часть Книги дополнительно внесены три графы (2а, 2б и 2в), в которые заносятся номер и дата исправлений и корректировочных счетов-фактур, в том числе их исправлений. Еще несколько изменились названия граф 6–12. Существенно это только для графы 6: теперь из ее названия следует, что страну происхождения нужно указывать в виде цифрового кода. См. образцы заполнения этих документов в Примерах 2 и 3.

Счета-фактуры, полученные от продавцов и зарегистрированные в части 2 Журнала, подлежат регистрации в Книге покупок по мере возникновения права на налоговые вычеты по НДС. Это касается всех разновидностей счетов-фактур: «обычных», исправленных и корректировочных, оформленных как на бумажном носителе, так и в электронном виде.

Если продавец повторно направил ранее составленный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, то такой счет-фактура, с указанием номера и даты исправления, по мере возникновения права на налоговые вычеты регистрируется покупателем в Книге покупок. А первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, в Книге покупок покупателя не регистрируется.

Интересен вопрос о регистрации счетов-фактур, операции по которым облагаются по различным ставкам НДС или не подлежат налогообложению. В этом случае регистрация счета-фактуры в Книге покупок производится на ту сумму, на которую налогоплательщик получает право на вычет (п. 13 Правил ведения Книги покупок).

Не менее важный момент касается регистрации корректировочных счетов-фактур. Если происходит снижение стоимости товара, то этот документ в Книге покупок регистрирует поставщик. Если рост стоимости, то – покупатель.

Правила для ведения Книги продаж в основном аналогичны правилам ведения Книги покупок, поэтому не будем на них останавливаться подробно.

Однако обратите внимание: составленные счета-фактуры (в т.ч. электронные) подлежат регистрации в Книге продаж вне зависимости от даты их получения покупателями

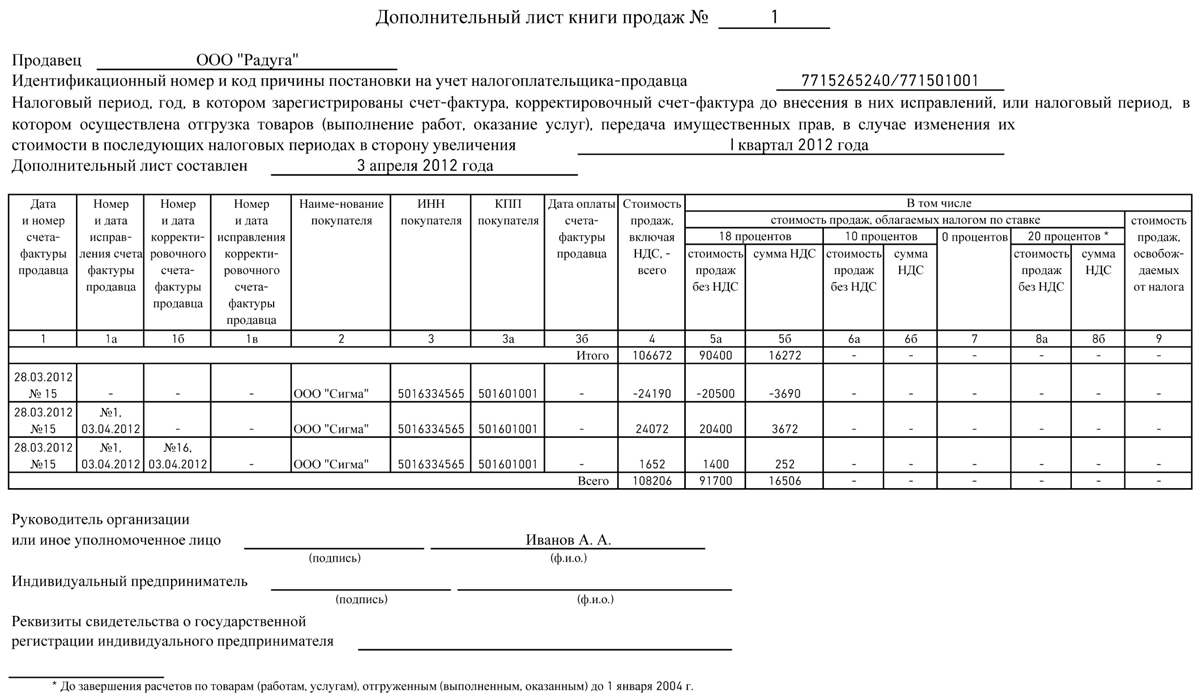

В Постановлении № 914 не был четко прописан порядок внесения корректировок в Книгу покупок и Книгу продаж в ситуациях, когда счета-фактуры исправляются в том же налоговом периоде, в котором они зарегистрированы в соответствующей Книге. Теперь дополнительные листы оформляются только в случае необходимости внесения изменений в Книгу за прошедшие налоговые периоды (п. 4 Правил ведения Книги покупок и п. 3 Правил ведения Книги продаж, утвержденных Постановлением № 1137). Корректировка Книги за текущий период производится непосредственно в ней, а не на дополнительном листе.

Оформление Книги покупок и Книги продаж. Составленные на бумажном носителе, они подписываются личной подписью руководителя организации (или уполномоченного им лица), прошнуровываются, страницы пронумеровываются. При этом страницы скрепляются печатью организации. Оформлять документ необходимо по истечении налогового периода (каждого квартала), до 20-го числа следующего за ним месяца.

Дополнительные листы Книг, составленных на бумажном носителе, также подписываются руководителем и прикладываются к той Книге, в которой был зарегистрирован исправленный счет-фактура.

Если Книги ведутся в электронном виде, то они и дополнительные листы к ним должны подписываться электронной цифровой подписью руководителя организации (или ИП, или уполномоченного представителя). Данный порядок установлен для передачи их в налоговый орган в случаях, предусмотренных НК РФ.

Книгу продаж и Книгу покупок, составленные как на бумажном носителе, так и в электронном виде, а также дополнительные листы к ним следует хранить не менее 4 лет с даты последней записи (п. 22 Правил ведения Книги продаж, п. 24 Правил ведения Книги покупок). Данный порядок, в отличие от ранее действовавшего, соответствует требованиям подп. 8 п. 1 ст. 23 НК РФ. Напомним, в Постановлении № 914 содержалось требование о хранении данных документов в течение полных 5 лет с даты последней записи (п. 15, 27 Постановления № 914).

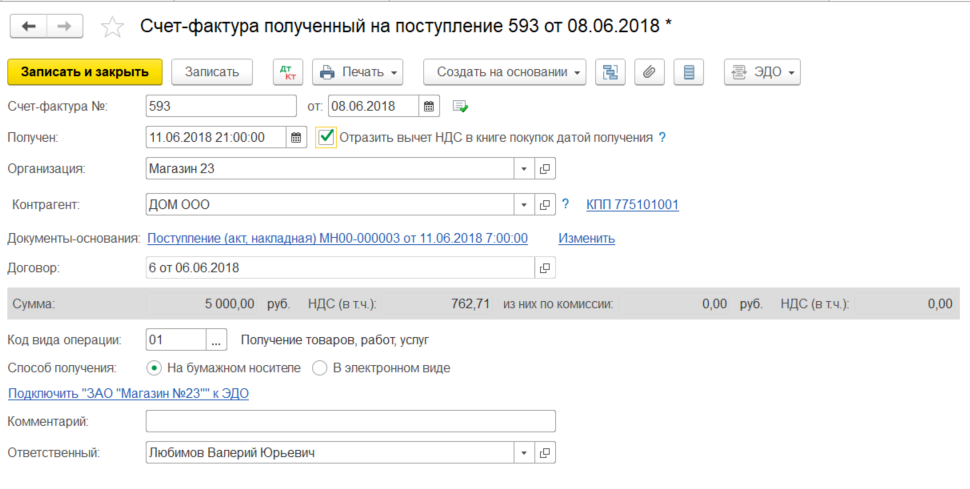

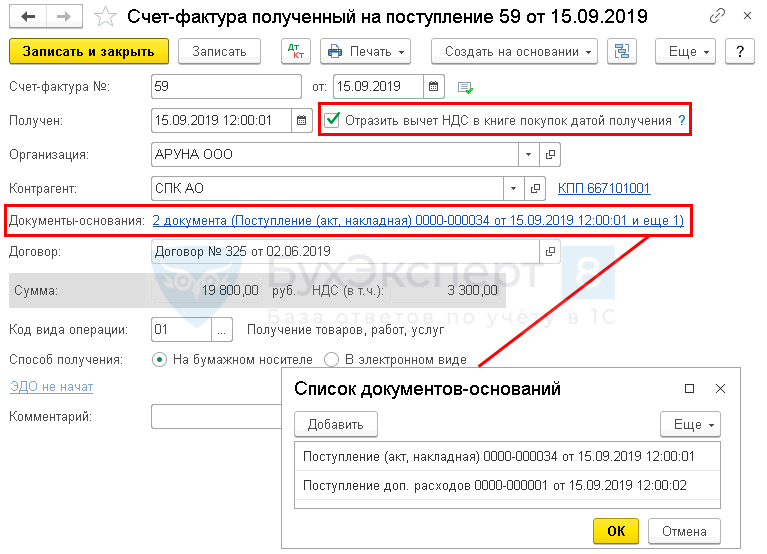

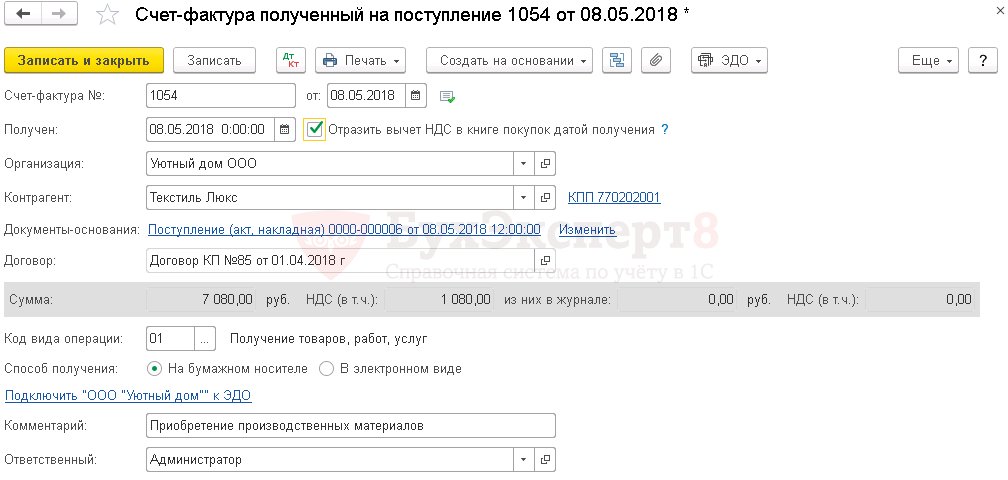

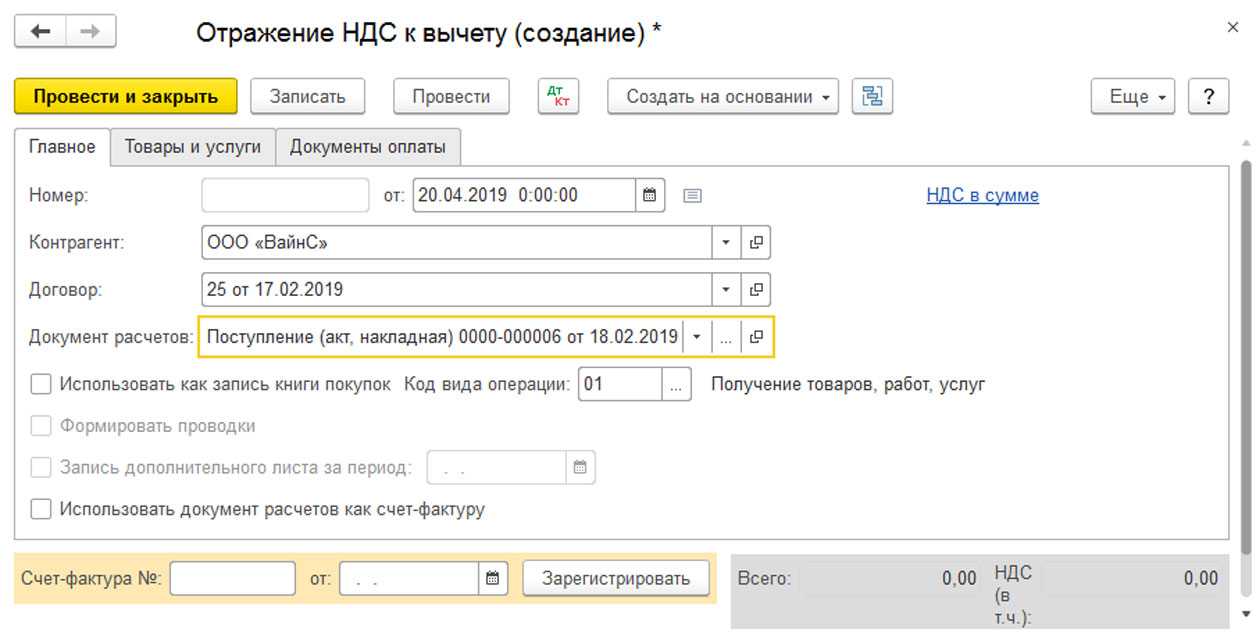

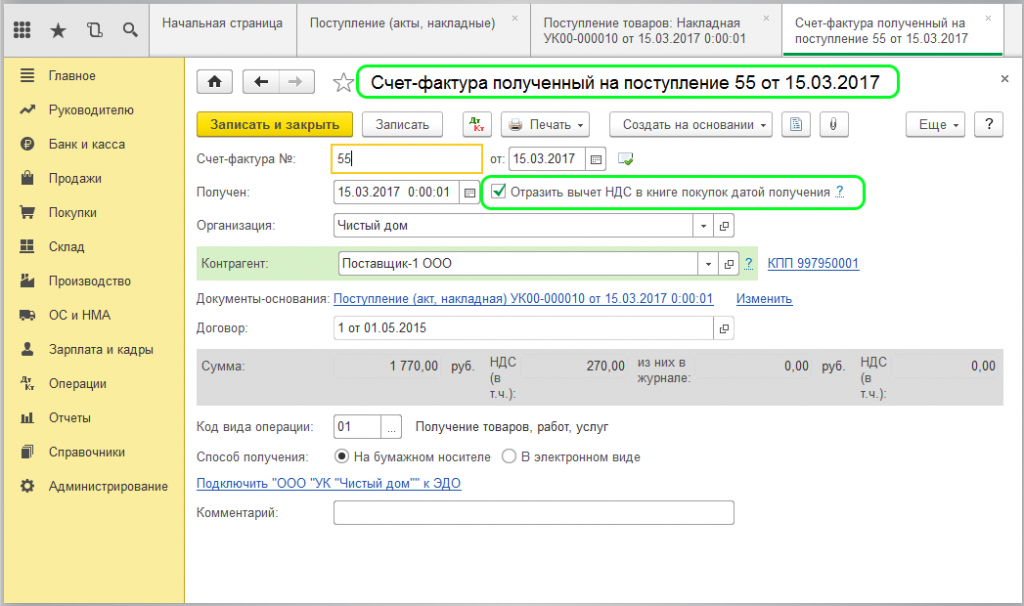

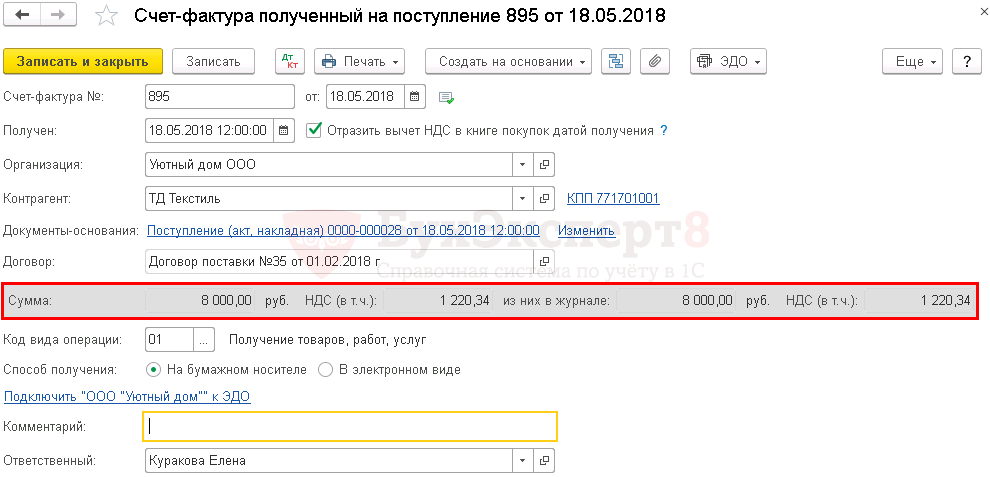

Заполнение полей документа

Рассмотрим заполнение полей документа Счет-фактура на поступление.

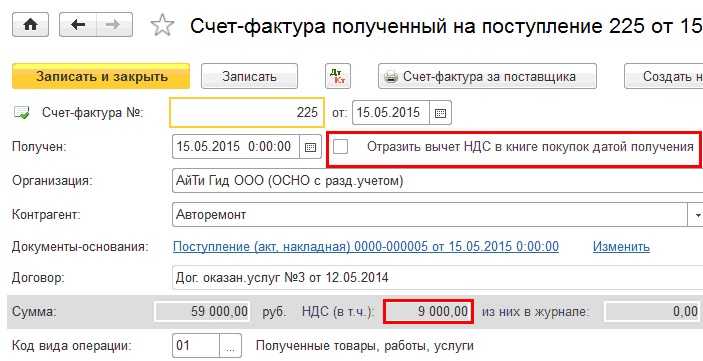

Получен

В поле Получен вводится дата получения счета-фактуры от поставщика. Автоматически подставляется дата документа, указанная в поле От, но ее можно изменить вручную.

Флажок Отразить вычет НДС в книге покупок датой получения будет доступен в том случае, если в организации не ведется раздельный учет НДС. PDF

Узнать более подробно о Ведении раздельного учета входящего НДС

Если флажок установлен, то вычет НДС по счету-фактуре будет отражен в Книге покупок датой получения.

Если флажок не будет установлен,то вычет НДС будет отражен в Книге покупок документом Формирование записей книги покупок.

Организация

В этом поле указывается наименование нашей Организации. Поле отображается, если в справочнике Организации зарегистрировано несколько организаций. Автоматически в документ подставляется название той организации, которой в справочнике Организации присвоен признак Использовать как основную. PDF

Контрагент

В поле Контрагент указывается наименование контрагента, от которого получен счет-фактура. Наименование поставщика выбирается из справочника Контрагенты. Поле заполняется автоматически данными, указанными в документе, на основании которого сформирован счет-фактура.

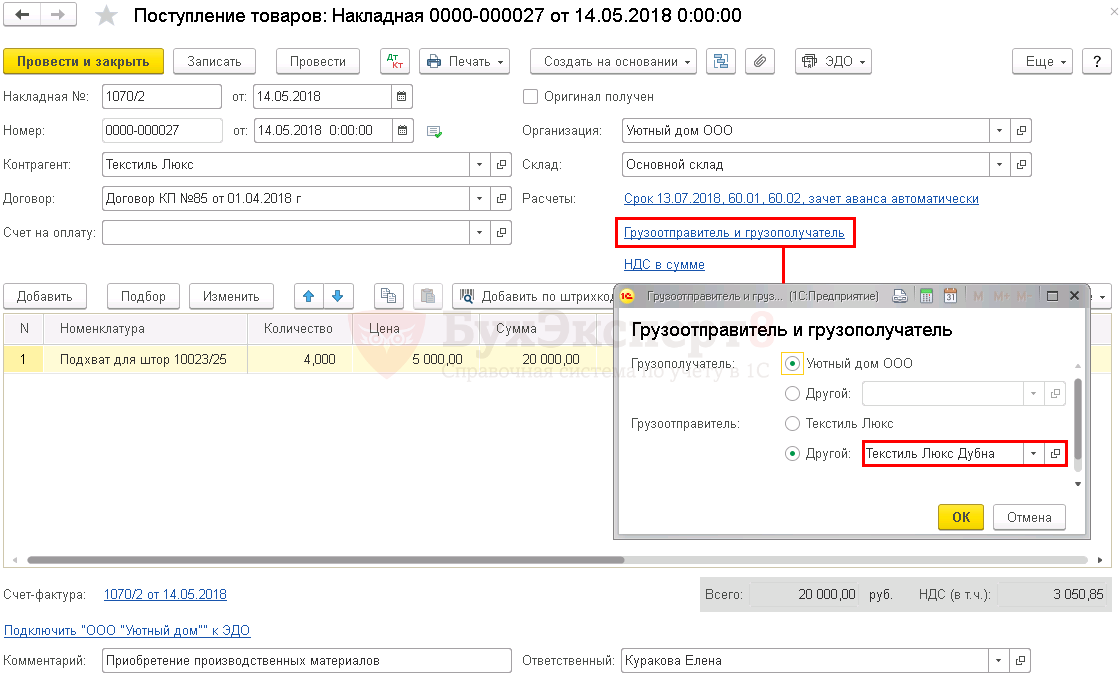

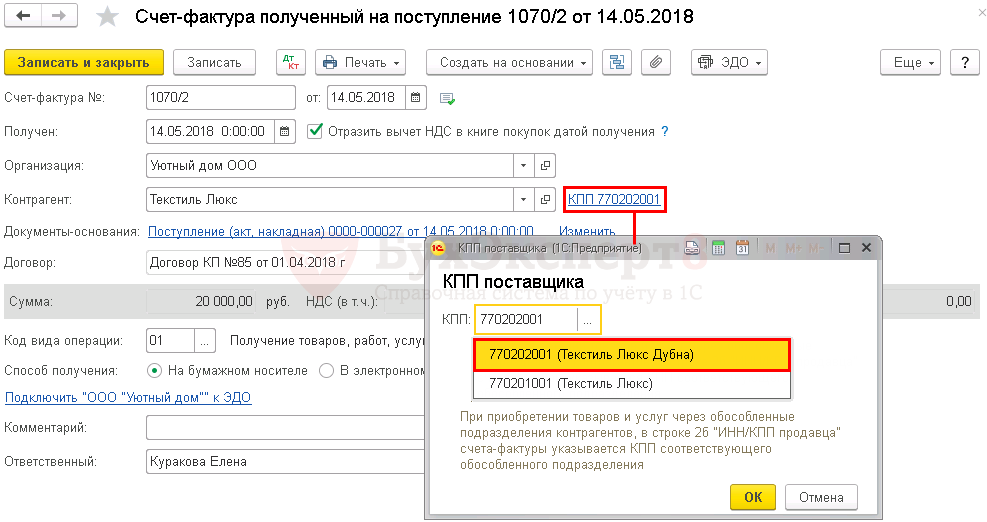

Ссылка КПП

Бухгалтер в 1С должен указать тот КПП, который проставлен в счете-фактуре поставщика.

Например, если ТМЦ, услуги (работы) были приобретены через обособленное подразделение поставщика, то в строке 2б «ИНН/КПП продавца» полученного счета-фактуры должен быть указан КПП обособленного подразделения.

КПП обособленного подразделения поставщика надо верно указать в программе, чтобы он правильно отражался в Книге покупок. Для этого существуют следующие способы:

Узнать подробнее о поставщика в справочнике Контрагенты.

Договор

В поле Договор выводится основание для расчетов с поставщиком, которым может быть договор, счет либо иной документ. Поле заполняется автоматически сведениями, указанными в документе-основании.

Сумма, НДС (в т.ч.) из них в журнале

Документ Счет-фактура полученный не содержит табличной части. Вместо нее в специальной строке выводится справочно информация, зарегистрированная в документе-основании:

- Сумма — сумма по документу-основанию;

- НДС — сумма НДС.

Все поля строки закрыты от изменения, их нельзя отредактировать вручную.

Если Счет-фактура полученный при проведении посреднических операций регистрируется в Журнале учета полученных и выданных счетов-фактур, то в строке будут заполнены также поля:

- из них в журнале;

- НДС (в т.ч.).

Код вида операции

В поле Код вида операции выводится числовой Код вида операции НДС, с которым данный счет-фактура будет зарегистрирован в Книге покупок. Код вида операции программа определяет автоматически, но его можно изменить вручную одним из способов:

- выбором кода вида операции из выпадающего списка;

- набором кода на клавиатуре.

Переключатель Способ получения

Переключатель Способ получения определяет способ, которым составлен счета-фактура полученный от поставщика:

- на бумажном носителе;

- в электронном виде.

По какой форме выставляются счета-фактуры

Он содержит значимую информацию о контрагентах и продаваемых товарах. Указывается их цена, место производства и другие экономические показатели. Поэтому при внесении сведений учитываются правила:

- первая строка включает дату формирования документации, а также ее номер;

- во 2-ой строке указываются сведения о продавце и получателе товаров, причем к ним относится наименование компаний, их юридический адрес, ИНН и КПП, но сведения должны совпадать с информацией из учредительной документации организаций, а также приводятся полные и сокращенные названия;

- строки 3 и 4 предназначены для сведений о грузоотправителе и получателе, поэтому приводятся их наименования и почтовые адреса, но если процесс отгрузки выполняется продавцом, то повторять сведения не нужно;

- строка 5 содержит номер и дату составления платежки, если предварительно покупатель перечислил продавцу аванс, а если он отсутствует, то ставится прочерк;

- в строке 7 приводится название валюты, в которой перечисляются средства;

- далее идет таблица, которая включает наименования всех товаров или услуг, причем сведения переносятся из официальных контрактов, а также приводятся их коды, условные обозначения, единицы измерения, число предметов и цена за каждый элемент;

- в графу 6 таблицы вносятся сведения о размере акциза;

- графы 7 и 8 предназначены для ставки налогообложения по НДС, а также прописывается размер налога, предъявляемого покупателю, причем сумма указывается с копейками, поэтому не допускается округление;

- в таблице графы 10 и 11 заполняются исключительно при продаже иностранных товаров, поэтому приводится наименование страны их происхождения и специальный цифровой код;

- допускается ставить прочерки в графах 10 и 11, если происходит продажа отечественных товаров или поставщик не обладает нужной информацией.

Документ подписывается директором компании, а также главбухом или иными работниками предприятия, обладающими соответствующими полномочиями. Допускается заполнять счет-фактуру не только в бумажном виде, но и на ПК.