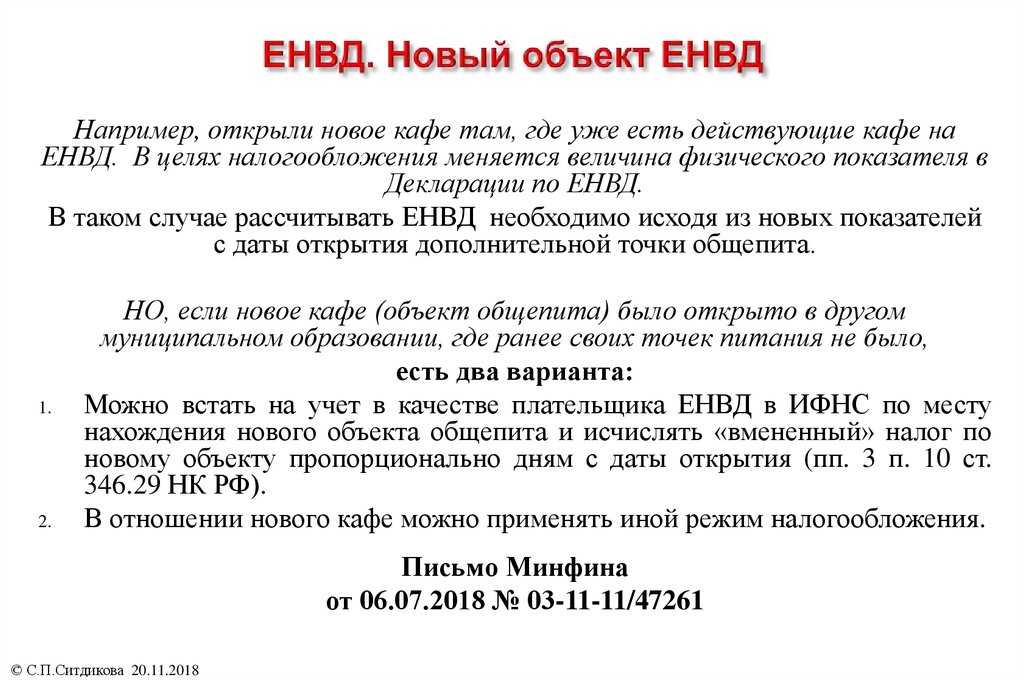

- Жизнь после ЕНВД: как и на что перейти?

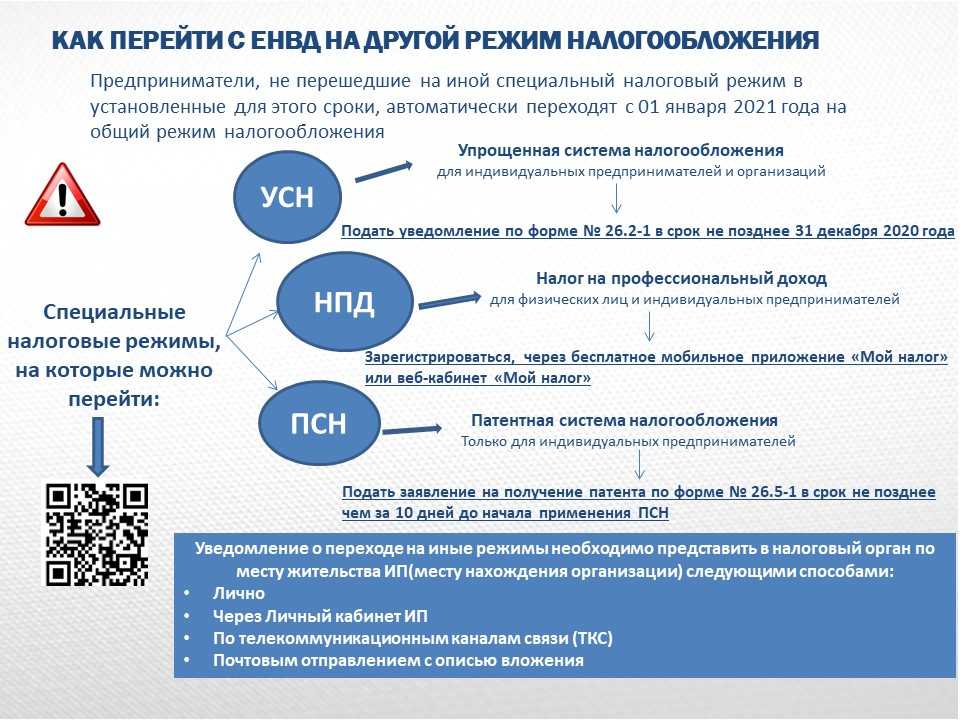

- Снятие с учёта ЕНВД

- Кто может применять спецрежимы

- УСН

- ЕСХН

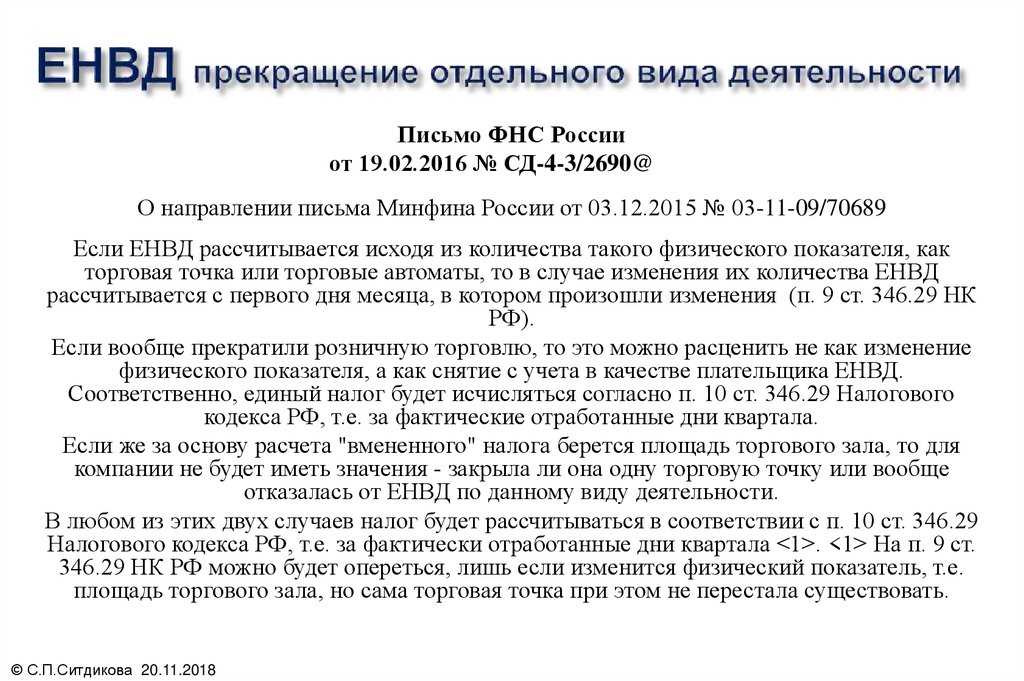

- ЕНВД

- Учет и отчетность при ЕНВД

- Как уменьшить ЕНВД

- Процедура перехода на ЕНВД

- Понятие спецрежима налогообложения

- Какие налоги платит ИП на ЕНВД в 2020 году: с работниками и без работников

- Основные понятия ЕНВД

- Условия перехода

- Что представляет собой «вмененка»

- УСН

- Понятие и разновидности специальных налоговых режимов

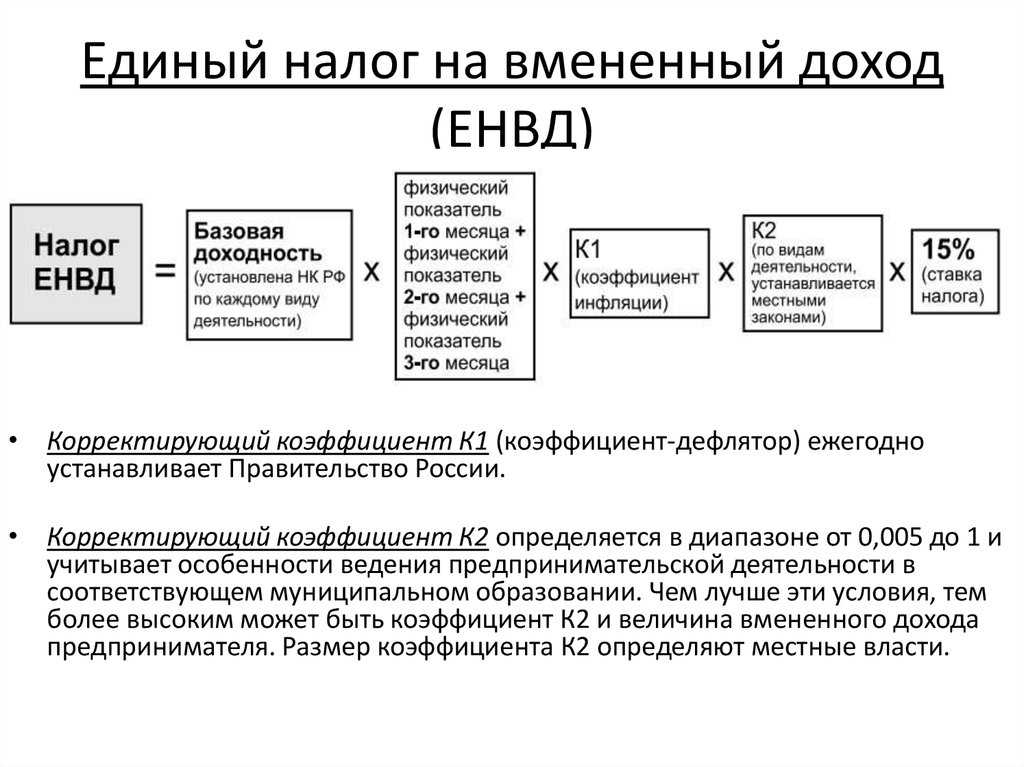

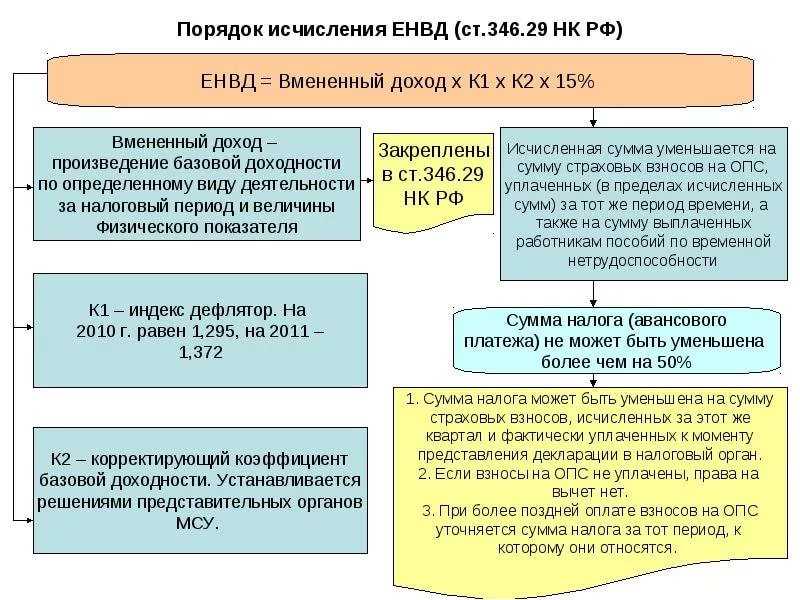

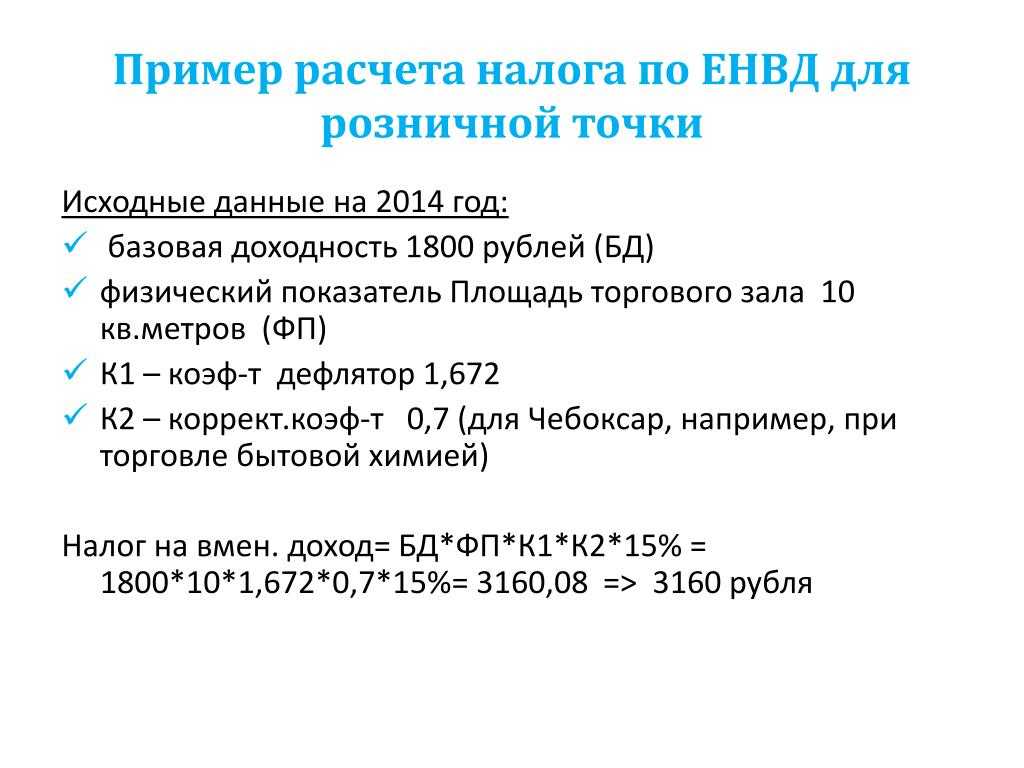

- Как рассчитать единый налог на вмененный доход?

- Формула для расчета вмененного дохода

- ЕСХН

- Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

Жизнь после ЕНВД: как и на что перейти?

Комментарий ЗАО «ТаксНет», разработчика систем электронного документооборота и сервисов для сдачи отчетности

Если отмена ЕНВД все же произойдет, как и обещают, то стоит позаботиться о своем бизнесе уже сегодня. Остался год с небольшим: есть время все просчитать и понять, на какой режим налогообложения перейти.

Менее болезненный для ИП будет переход на патент. Изучите виды деятельности, которые подходят под данный режим. Если вид вашей деятельности подходит, то с ним вы даже сэкономите. Ведь на патенте от вас не потребуется считать налоги и сдавать отчеты. Купив один раз патент на год, весь этот период вы спокойно работаете. Главное не забывать ежегодно продлевать срок его действия.

Если ваш бизнес не подпадает под патент, то придется выбирать менее удобные и выгодные режимы: ОСНО и УСН. При переходе эти системы налогообложения вам придется:

- перейти на сложную систему учета и расчета суммы налога;

- платить налог на прибыль, НДФЛ, НДС, имущественный налог;

- показывать реальный размер прибыли.

Просчитайте финансовую модель вашей компании с учетом того, что ЕНВД отменили. Сравните расходы и доходы на ОСНО или УСН, посчитайте возможный результат. Хорошо подумайте, получится ли вести бизнес в новых условиях и как его можно развивать.

Снятие с учёта ЕНВД

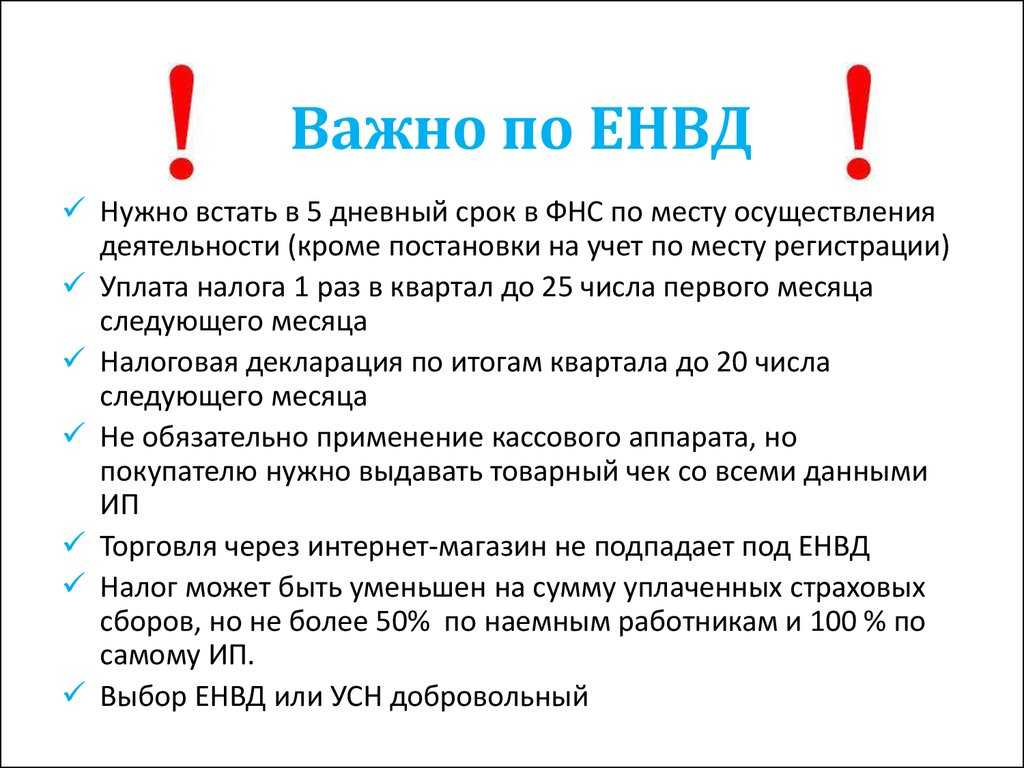

Для снятия с учёта ЕНВД, необходимо в течение 5 дней после окончания осуществления деятельности, заполнить в 2-х экземплярах заявление (для организаций – форма ЕНВД-3, для ИП – форма ЕНВД-4) и подать его в налоговую службу.

В течение 5 дней после получения заявления, налоговая служба должна выдать уведомление, подтверждающее снятие ИП или организации с учёта в качестве плательщика ЕНВД.

Как Я с «нуля» открыл бизнес по продаже и установке пластиковых окон — реальная история успеха

Как создать группу в Вайбере и зарабатывать от 50 000 рублей в месяц и больше.

Бизнес на дому: станки для домашней мастерской приносящие доход

Кто может применять спецрежимы

УСН, ЕНВД и ЕСХ могут применять как юридические лица, так и индивидуальные предприниматели, а вот патент предназначен только для предпринимателей. Если общая система налогообложения (ОСНО) распространяется на всех налогоплательщиков, то для применения спецрежимов должны соблюдаться определенные критерии.

Спецрежимы ориентированы в основном на малый бизнес. Относится ли компания к малым или микропредприятиям, зависит от ряда параметров: структуры уставного капитала, средней численности персонала, некоторых показателей (основные фонды, выручка, размер помещений и пр.).

УСН

Организация может применять УСН, если выполняются следующие условия:

- Компания не является бюджетным или казенным учреждением, участником соглашения о разделе продукции, банком, страховщиком, ломбардом, профучастником рынка ценных бумаг, инвестиционным фондом или НПФ.

- Компания не занимается игорным бизнесом, производством подакцизных товаров, а также добычей полезных ископаемых.

- Доля участия других организаций в ее уставном капитале в совокупности не превышает 25 %, бухгалтерская остаточная стоимость основных средств не превышает 100 млн рублей.

- Средняя численность сотрудников за год не превышает 100 человек.

- Доходы за 9 месяцев года, предшествующего году, с которого организация собирается начать применять УСН, не превышают 45 млн рублей без НДС с учетом коэффициента-дефлятора, в 2015 году — 51,615 млн рублей (45 млн × 1,147). Общая сумма доходов за каждый год, в котором организация применяет УСН, не должна превышать 60 млн рублей с учетом коэффициента-дефлятора. За весь период применения УСН в 2015 году это 68,82 млн рублей, а в течение 2016 года выручка компании (предпринимателя) не должна превысить 79,74 млн рублей (60 млн × 1,329).

ЕСХН

ЕСХН предъявляет особые требования к выручке предприятий: доля дохода от реализации произведенной сельхозпродукции в общем доходе от реализации должна быть не менее 70 %. При этом пределов ни по выручке, ни по численности нет. Исключение — рыбохозяйственные организации, для которых численность работников не должна превышать 300 человек.

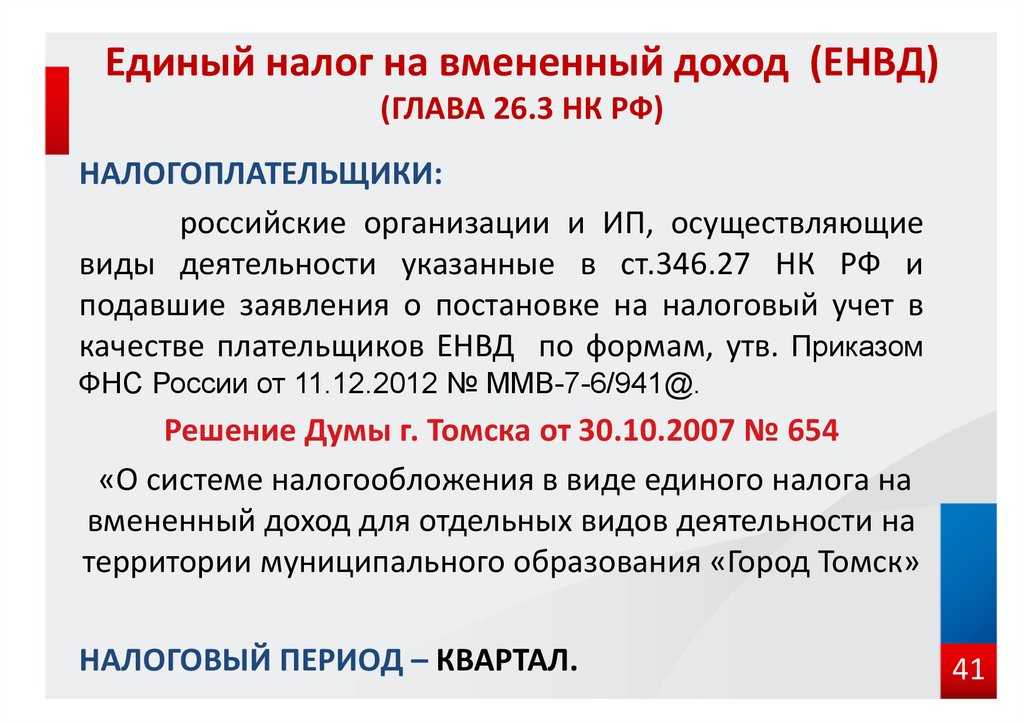

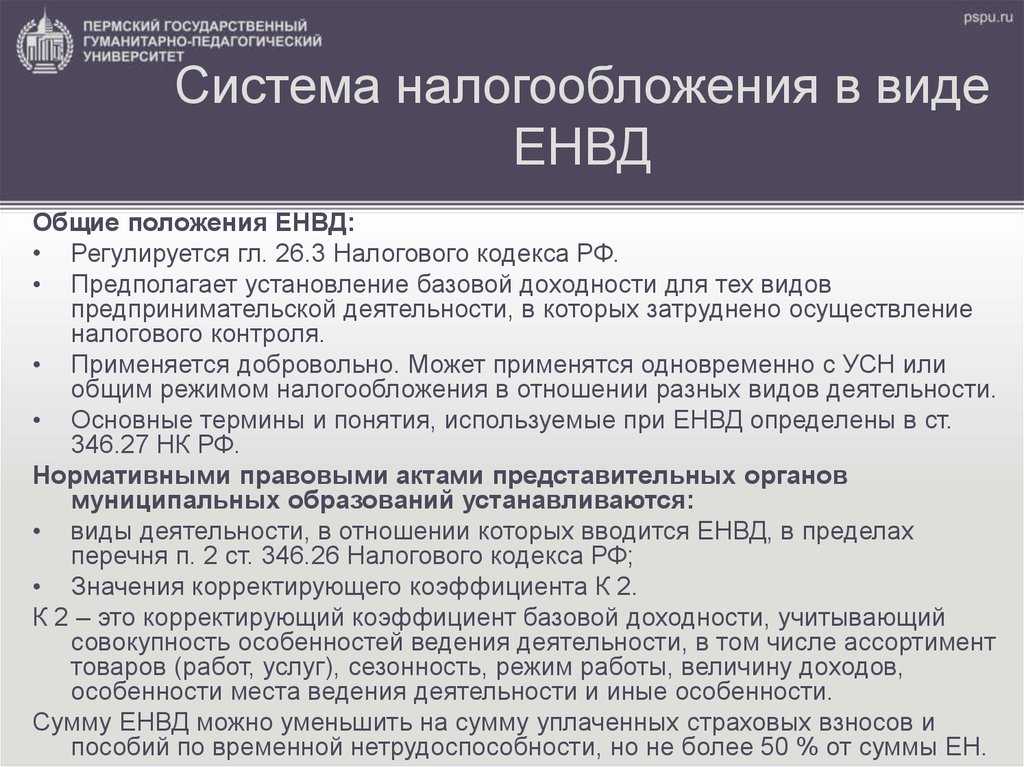

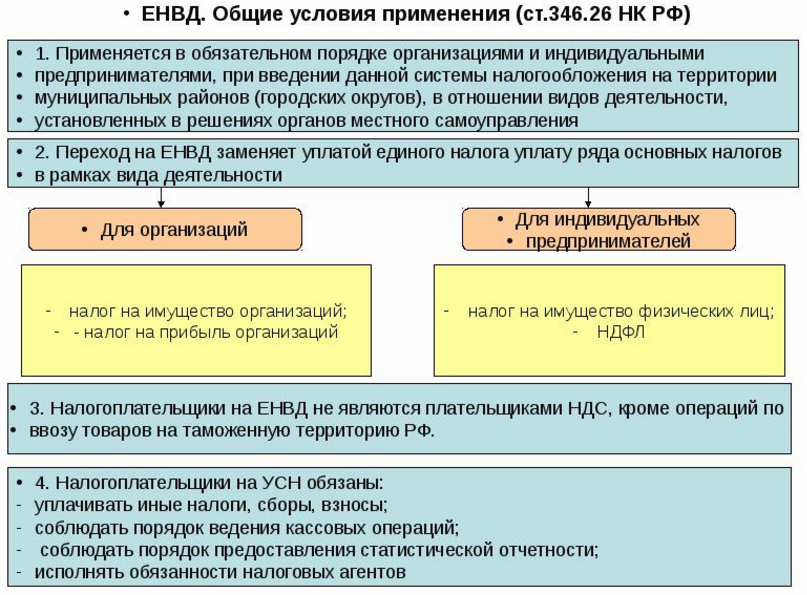

ЕНВД

При использовании ЕНВД, в отличие от УСН, нет ограничений по величине выручки. Но есть другие условия:

- Если компания занимается розничной торговлей через магазин или павильон, площадь торгового зала не должна превышать 150 квадратных метров.

- Средняя численность за предшествующий календарный год не может превышать 100 человек.

Кроме того, ЕНВД, в отличие от УСН, применим к строго ограниченному перечню видов деятельности (см. п. 2 ст. 346.26 НК РФ).

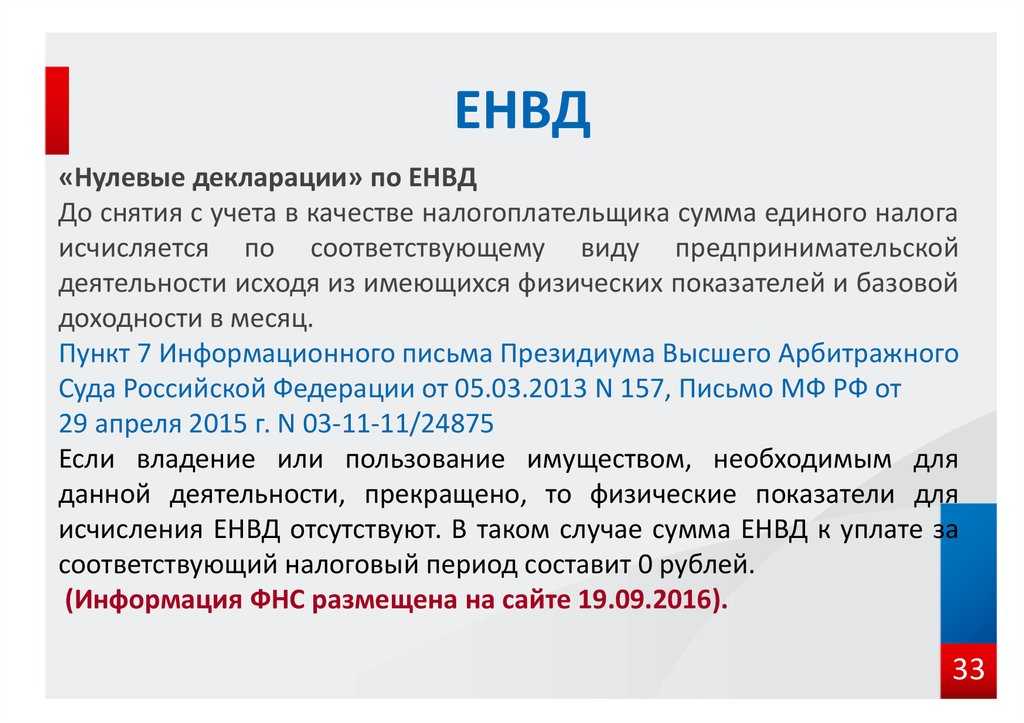

Учет и отчетность при ЕНВД

ЕНВД — в числе тех налогов, которые предопределяют необходимость бизнесов вести довольно детальный учет, а также предоставлять отчетность в ФНС. Так, плательщики единого налога должны фиксировать показатели, касающиеся сборов, которые исчисляются в силу наличия у предприятия статуса налогового агента, а также иных платежей, предусмотренных законодательством РФ. Плательщик ЕНВД обязан соблюдать установленный порядок осуществления кассовых операций. Еще одно обязательство, установленное для плательщиков — предоставление в ФНС бухгалтерской отчетности. От исполнения данного обязательства избавлены ИП.

Как уменьшить ЕНВД

Рассчитанный таким образом «вмененный» налог можно снизить. Его сумму уменьшают:

– обязательные взносы (на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на травматизм и медицинское страхование);

– пособия по временной нетрудоспособности.

Основание – пункт 2 статьи 346.32 Налогового кодекса РФ.

Уменьшая единый налог, необходимо соблюдать следующие правила.

Во-первых, налог может быть снижен не более чем наполовину (п. 2 ст. 346.32 Налогового кодекса РФ). То есть, если сумма больничных и обязательных страховых взносов превысила 1/2 суммы налога, ЕНВД уменьшается только на 50 процентов.

Во-вторых, при расчете учитываются лишь те суммы пособий по временной нетрудоспособности, которые уплачены за счет средств работодателя (торговой компании)

Пособия за счет ФСС России во внимание не принимаются. Это подчеркнуто и в письме Минфина России от 24 января 2011 г

№ 03-11-06/3/3.

Заметьте: доплаты к больничному пособию до фактического среднего заработка работника в расчете не отражаются. Поскольку эти суммы пособием не являются.

С этого года работодатель оплачивает работнику три первых дня его временной нетрудоспособности. За счет средств ФСС России покрываются пособия начиная с четвертого дня болезни (Федеральный закон от 8 декабря 2010 г. № 343-ФЗ).

В-третьих, в уменьшение единого налога принимаются больничные пособия, выплаченные в течение квартала, за который рассчитана сумма налога. Об этом сказано в пункте 6.4 Порядка, утвержденного приказом Минфина России от 8 декабря 2008 г. № 137н. Например, сумму налога за I квартал 2011 года нельзя уменьшить на сумму больничных пособий, выплаченных, но не учтенных при расчете ЕНВД за IV квартал 2010 года.

Аналогичная ситуация и со взносами на обязательное пенсионное (социальное, медицинское) страхование, на страхование от несчастных случаев и профзаболеваний. При расчете учитываются только те суммы взносов, которые одновременно отвечают двум требованиям:

– они начислены за тот же период, что и единый налог;

– взносы фактически уплачены до подачи декларации по ЕНВД за отчетный квартал.

Такой вывод следует, в частности, из письма Минфина России от 31 января 2006 г. № 03-11-04/3/52.

Однако, даже если торговая компания не успела перечислить (полностью или частично) страховые взносы до подачи декларации по «вмененному» налогу за тот же квартал, она не лишается права на уменьшение налога на эти суммы. В данном случае придется действовать так: перечислив недоплаченные взносы, сдать уточненную декларацию по ЕНВД. В ней надо отразить сумму единого налога, уменьшенную на сумму страховых взносов, фактически уплаченных за тот же квартал, за который подавалась первоначальная декларация.

Например, на момент представления декларации за I квартал 2011 года (в апреле) фирма уплатила взносы за январь (в феврале) и февраль (в марте), но не перечислила взносы за март. Тогда в первоначальной декларации сумма единого налога уменьшается на сумму взносов за январь и февраль.

Налоговые инспекции не контролируют правильность начисления и уплаты страховых взносов. Поэтому фирма не обязана подтверждать факт их перечисления, а инспекция не вправе требовать копии платежек на уплату взносов и отказывать в приеме деклараций (письмо ФНС России от 13 июля 2010 г. № ШС-37-3/6575@).|<

Далее, уплатив взносы за март (в апреле), компания подает в инспекцию «уточненку» за I квартал. В ней сумма налога будет меньше той, что отражена в первоначальной декларации (на сумму фактически уплаченных в апреле взносов за март).

Иными словами, взносы, которые уплачены во II квартале за март, на расчет ЕНВД за II квартал не влияют. Их сумма может уменьшить налог, начисленный за I квартал.

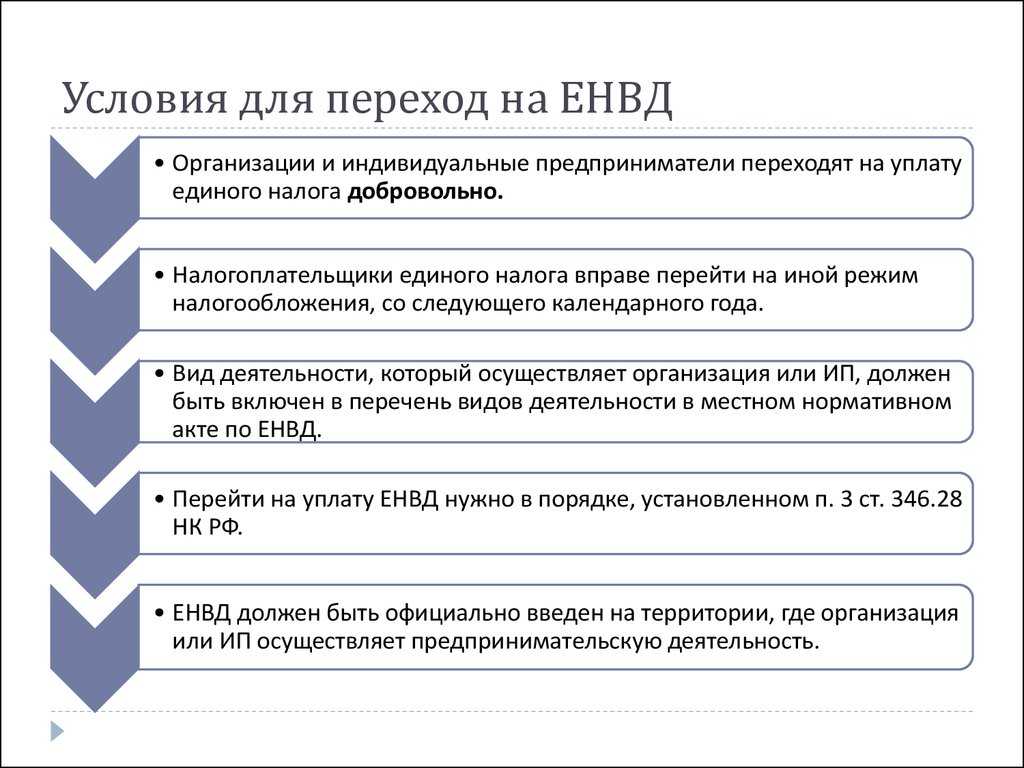

Процедура перехода на ЕНВД

Долгое время предприниматель, осуществляющий деятельность в каком-либо из отмеченных выше сегментов, обязан был работать по ЕНВД по умолчанию. Но с 2013 года бизнесы, которые ведут коммерческие активности в соответствующих сферах, получили возможность добровольно переходить на ЕНВД — как и те, что задействовали другие рассмотренные нами специальные налоговые режимы. НК РФ в новой редакции был выпущен, таким образом, с необходимыми поправками.

Для того чтобы легализовать деятельность с использованием ЕНВД, предприниматель, осуществляющий соответствующие активности, должен направить в ФНС уведомление по установленной форме.

Понятие спецрежима налогообложения

Специальный налоговый режим — система сбора платежей налогоплательщиков в бюджет, которая устанавливается в порядке, предусмотренном НК РФ и иными правовыми актами. Данные спецрежимы могут предусматривать порядок исчисления платежных обязательств, отличающийся от стандартного, а в ряде случае — освобождение от них отдельных плательщиков.

Понятие специального налогового режима закреплено в российском законодательстве. Основной источник права здесь — Налоговый кодекс. Специальный налоговый режим российские исследователи определяют как механизм сбора платежей в бюджет для организаций, осуществляющих предпринимательскую деятельность, который рассматривается как альтернативный общей системе налогообложения или ОСН. Собственно, соответствующие формулировки закреплены на уровне главного, как мы отметили выше, источника налогового права в России — НК РФ. Так, в Налоговом кодексе сказано, что спецрежимы могут освобождать плательщика от обязательств, предусмотренных статьями 13-15 НК РФ, то есть тех, что характеризуют главным образом как раз-таки ОСН.

К специальным налоговым режимам относятся, если следовать положениям НК РФ:

- ЕСХН.

- УСН.

- ЕНВД.

- Налог для плательщиков, выполняющих соглашения о разделе продукции.

- Налог для предпринимателей, работающих по патенту.

Рассмотрим специфику отмеченных видов налогов подробнее.

Какие налоги платит ИП на ЕНВД в 2020 году: с работниками и без работников

Если у ИП нет наемных работников, то он должен заплатить:

1. Налог на ЕНВД. Рассчитать размер ЕНВД за месяц можно по такой формуле:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — это предполагаемый доход, который рассчитывается так:

Физический показатель × Базовая доходность × К1 × К2

Физический показатель у каждого вида деятельности свой (например: количество работников, площадь помещения и так далее).

Базовая доходность — это показатель, который устанавливается государством в расчете на единицу физического показателя и зависит от вида предпринимательской деятельности.

K1 — это корректирующий коэффициент, устанавливаемый на год Министерством экономразвития.

К2 — это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности. Данный коэффициент устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД.

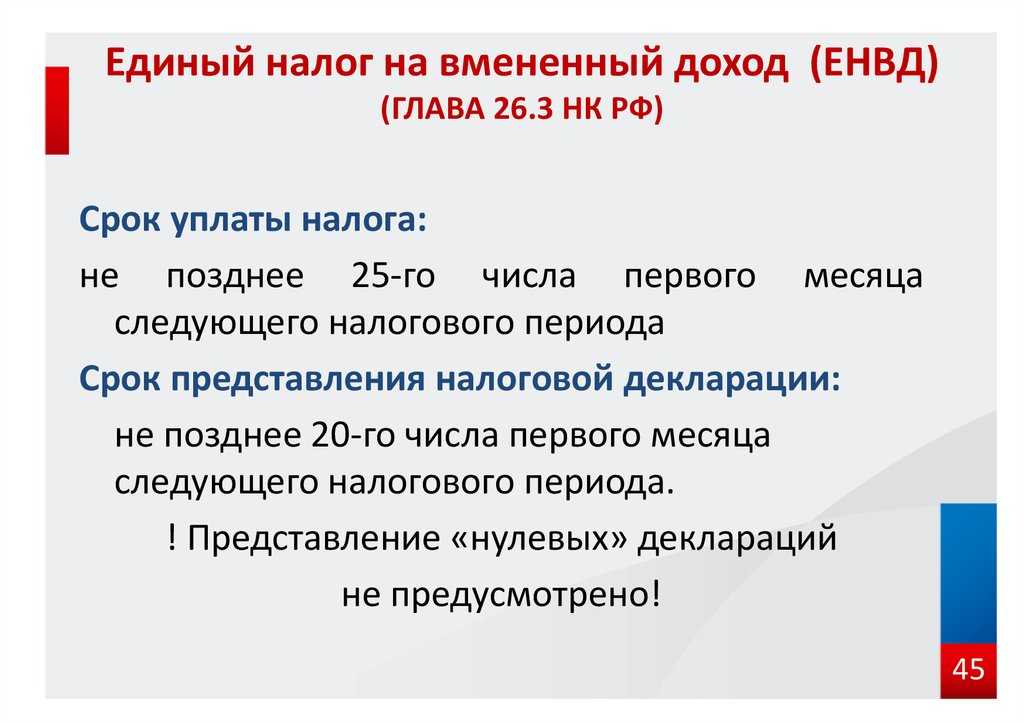

Ставка налога по ЕНВД в 2020 году для ИП равна 15%.

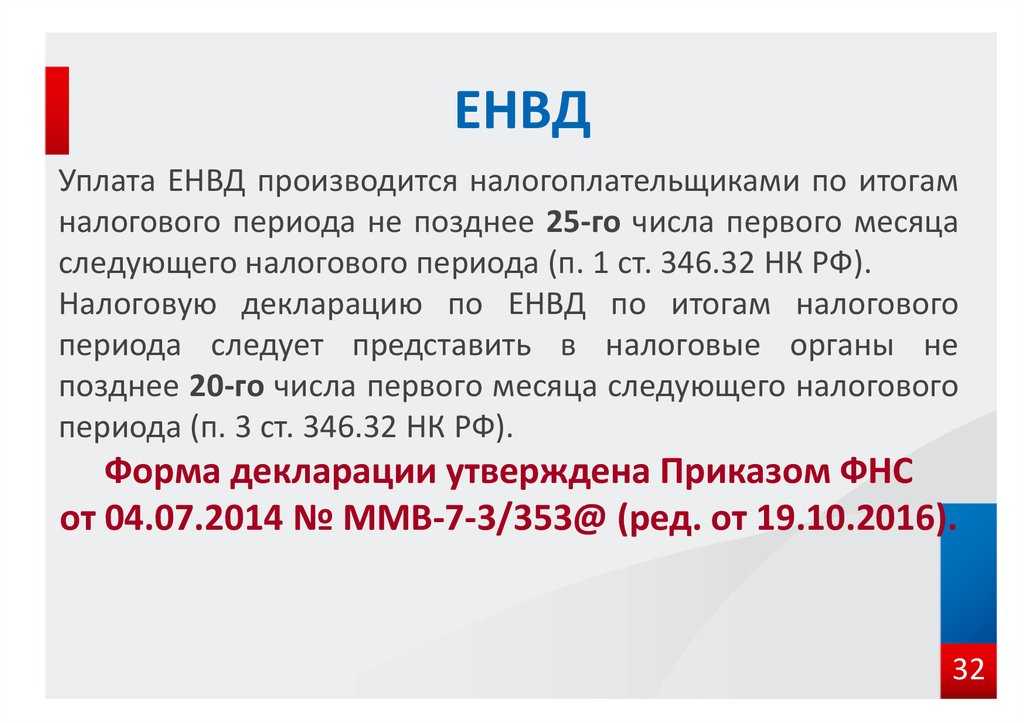

Согласно пункту 1 статьи 346.32 НК РФ, уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

2. Обязательные платежи за себя, которые уплачиваются в фиксированном размере в соответствии со статьей 430 НК РФ:

Следует отметить, если реальные доходы ИП превысили 300 000 рублей за год, для него предусмотрен еще один необходимый платеж — взнос на ОПС равный 1% от суммы превышения (полпункт 1 пункта 1 статьи 430 НК РФ).

По желанию ИП может оплатить 2,9% страхового взноса на случай временной нетрудоспособности.

3. При наличии наемных работников ИП должен выплачивать в отношении каждого работника следующие обязательные платежи:

- на ОПС — 22%;

- на обязательное социальное страхование на случай временной нетрудоспособности и материнства — 2,9%;

- на ОМС — 5,1% (пункт 2 статьи 425 НК РФ).

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению;

разновидности ветеринарных услуг;

ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

расположенные на местности платные стоянки;

занимаетесь перевозкой пассажиров и грузоперевозками;

осуществляете любого рода розничную торговлю;

если вы относитесь к сфере общественного питания;

всякого рода наружная реклама;

важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

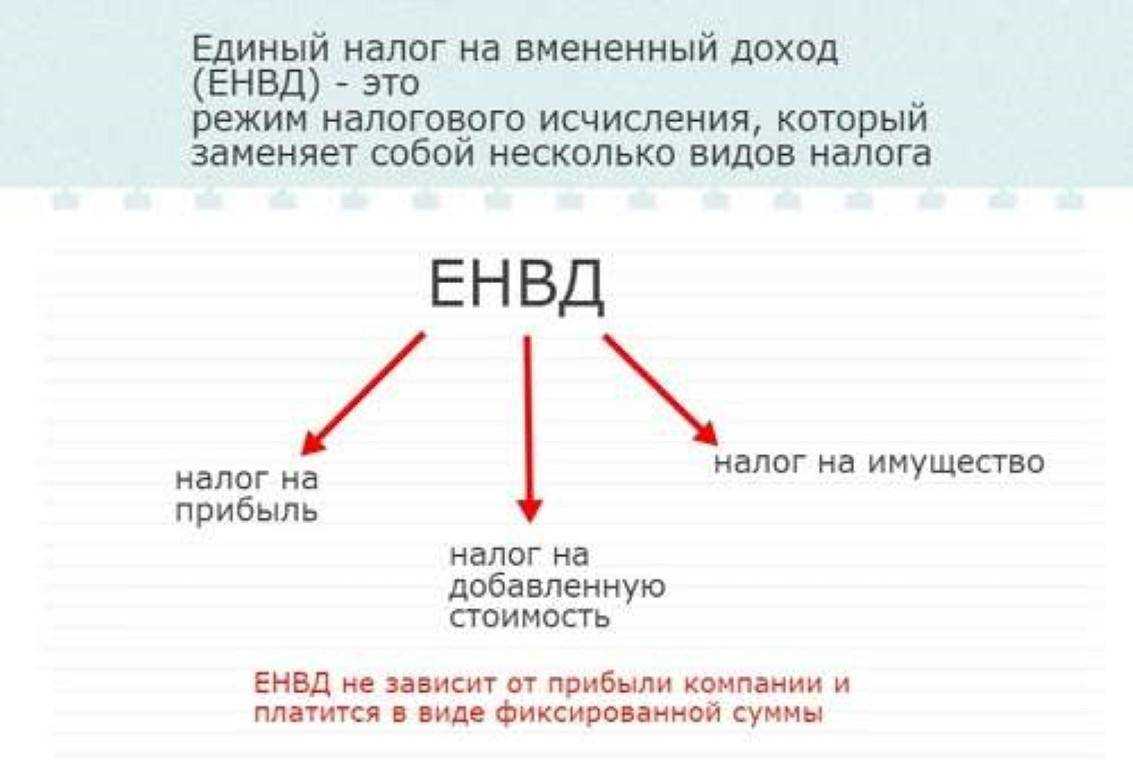

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

Что представляет собой «вмененка»

Предприниматель, ведущий успешный бизнес, получает регулярную прибыль благодаря своей деятельности. Рост прибыли способствует развитию компании, так как на эти деньги арендуется дополнительная производственная площадь и набирается дополнительный персонал. Увеличение статьи доходов приводит к необходимости увеличения суммы налогового платежа

Важно обратить внимание, что при рассматриваемом режиме, сумма ежемесячных платежей не зависит от прибыльности бизнеса

До двух тысячи тринадцатого года, рассматриваемый режим был единственным видом налогообложения, который мог быть использован компаниями, имеющими статус ИП или ООО. Сегодня субъектам малого предпринимательства предлагается выбор между различными системами уплаты налогов, которые соответствуют выбранной сфере бизнеса.

Далее мы предлагаем ответить на вопрос «ЕНВД — что это такое?» простыми словами. Но перед этим следует сказать о том, какая категория предпринимателей может использовать данную систему. В двадцать девятом пункте триста сорок шестой статьи Налогового Кодекса РФ перечислены различные сферы деятельности, представители которых могут использовать рассматриваемый режим уплаты налогов

Важно обратить внимание, что соответствие данному перечню не дает право перейти на систему ЕНДВ. Региональные власти рассматривают каждую заявку в индивидуальном порядке. Для того чтобы получить возможность воспользоваться этой системой, предприниматель должен соответствовать ряду четких требований

Среди экономических показателей, которым должен соответствовать субъект, следует выделить:

Для того чтобы получить возможность воспользоваться этой системой, предприниматель должен соответствовать ряду четких требований. Среди экономических показателей, которым должен соответствовать субъект, следует выделить:

- Количество наемных сотрудников за отчетный год не должно превышать сто человек.

- Общая площадь торгового помещения не должна превышать более ста пятидесяти квадратных метров.

- Субъект не должен входить в категорию «крупных налогоплательщиков», от деятельности которых зависит уровень регионального бюджета.

Также следует отметить, что данная компания не должна относиться к доверительному фонду или товариществу. Семьдесят пять процентов управленческого аппарата компании должны составлять частные лица.

Единый налог на вмененный доход – это сбор, величина которого не зависит от фактической выручки организации

Единый налог на вмененный доход – это сбор, величина которого не зависит от фактической выручки организации

УСН

Многие российские предприятия предпочитают выбирать упрощенный налоговый режим или систему налогообложения. Для этого бизнес должен соответствовать следующим критериям:

- штат сотрудников не должен превышать 100 человек;

- выручка бизнеса — не более 60 млн рублей в год;

- остаточная стоимость фондов не должна превышать 100 млн рублей;

- если налогоплательщик — юрлицо, то доля собственности других организаций в нем не должна превышать 25%.

УСН не могут применять фирмы, имеющие филиалы либо представительства.

УСН позволяет бизнесам не платить:

- налог на прибыль;

- налог на имущество (за исключением объектов недвижимости, по которым налоговая база соответствует их кадастровой стоимости);

- НДС.

Перейти на УСН, как и в случае с ЕСХН, можно, направив в ФНС уведомление по установленной форме. Аналогично этому, работать по «упрощенке» бизнес сможет только со следующего года. Исключение — если организация новая, и ее собственники успели направить в ФНС уведомление в течение 30 дней после государственной регистрации. Также следует отметить, что при переходе на УСН с ЕНВД работа по «упрощенке» возможна с того месяца, когда организация перестала работать по ЕНВД.

Понятие и разновидности специальных налоговых режимов

Специальный налоговый режим (СНР) – это вид налогообложения, имеющий отличительные характеристики от общеустановленных в Налоговом кодексе РФ, за исключением раздела 8.1, в котором и прописаны нормы, регулирующие СНР.

Среди специальных налоговых режимов выделяют пять режимов:

- УСН. Упрощенная система уплаты налогов или так называемая “упрощенка”, которая, как правило, используется при ведении бизнеса. Она включает большое количество выплат, которые находятся в рамках медицинского и пенсионного страхования. Такая система не является принудительной, и предполагает две формы, введенные с 2014 года. По УСН, налоговые ставки на доходы составляют 6%. Однако если это доходы, выплачиваемые государству и уменьшенные на размер расходов, ставка составляет 15%.

- ЕНВД. Этот вид налогового режима также называют “вмененкой”. Единые налоги на вмененные доходы с 2016 года также стали непринудительными. Такая система, как правило, используется вместе с основной системой налогообложения. Она предназначена для специальных видов деятельности, включая ветеринарные услуги, бизнес по автотранспорту и недвижимостью, рекламу и проч.

- ЕСХН. Система налогообложения, регулирующая сельское хозяйство, которая помогает в работе товаропроизводителей сельскохозяйственного типа. Она применяется вместо налога на прибыль, имущество и НДС. С 2017 года ставка с 18% поднялась до 24%.

- ПСН. Это патентная система, введенная для регуляции патентной деятельности. Она может быть использована только теми индивидуальными предпринимателями, которые заняты в особых видах деятельности, указанных на сайтах налоговых служб субъектов РФ. Такая система заменяет НДС, налог на имущество физических лиц, НДФЛ. Ставка составляет 6%.

- СРП. Такая система применяется редко и актуальна только при уплате налогов во время выполнения соглашения о разделе товаров. Такие правовые отношения возможны, когда заграничные и национальные предприятия занимаются добычей минерального сырья. Ставка рассчитывается индивидуально.

Какими главами НК РФ регламентируются специальные налоговые режимы, кем могут применяться и на каких основаниях, предлагается узнать из таблицы, которую можно скачать тут.

Знать о специальных налоговых режимах обязательно не только для экономиста или бухгалтера, но и для бизнесмена, поскольку это важно для грамотного управления своим делом и оптимизации работы с денежными средствами в рамках предприятия

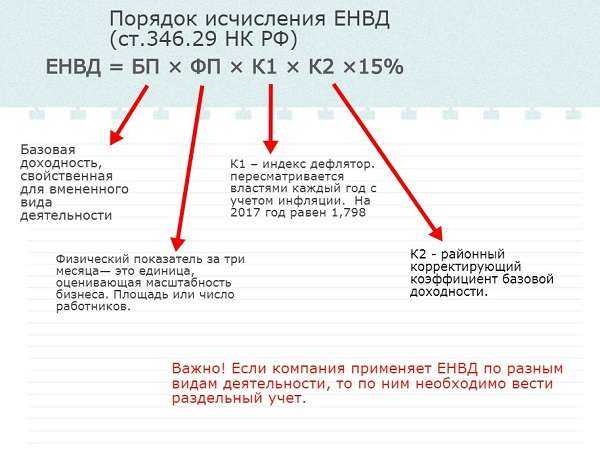

Как рассчитать единый налог на вмененный доход?

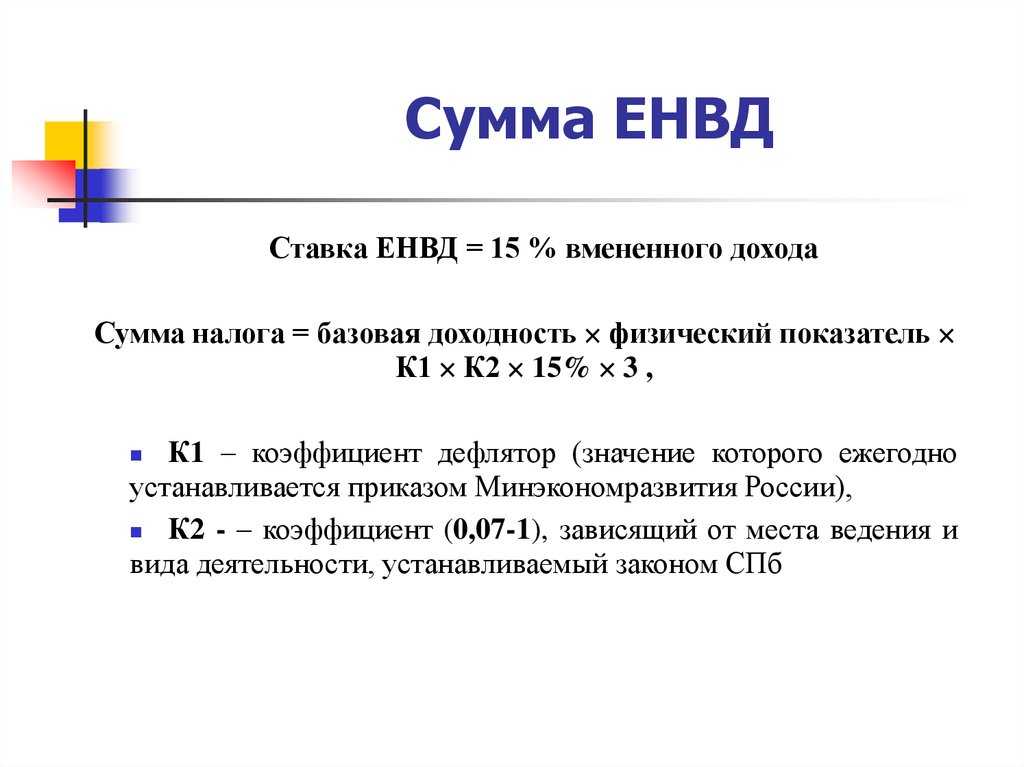

Единый налог на вмененный доход = вмененный доход * налоговая ставку/100%

Налоговая ставка ЕНВД составляет 15%.

Таким образом, для того чтобы рассчитать налог, необходимо знать величину вмененного дохода за квартал.

Формула для расчета вмененного дохода

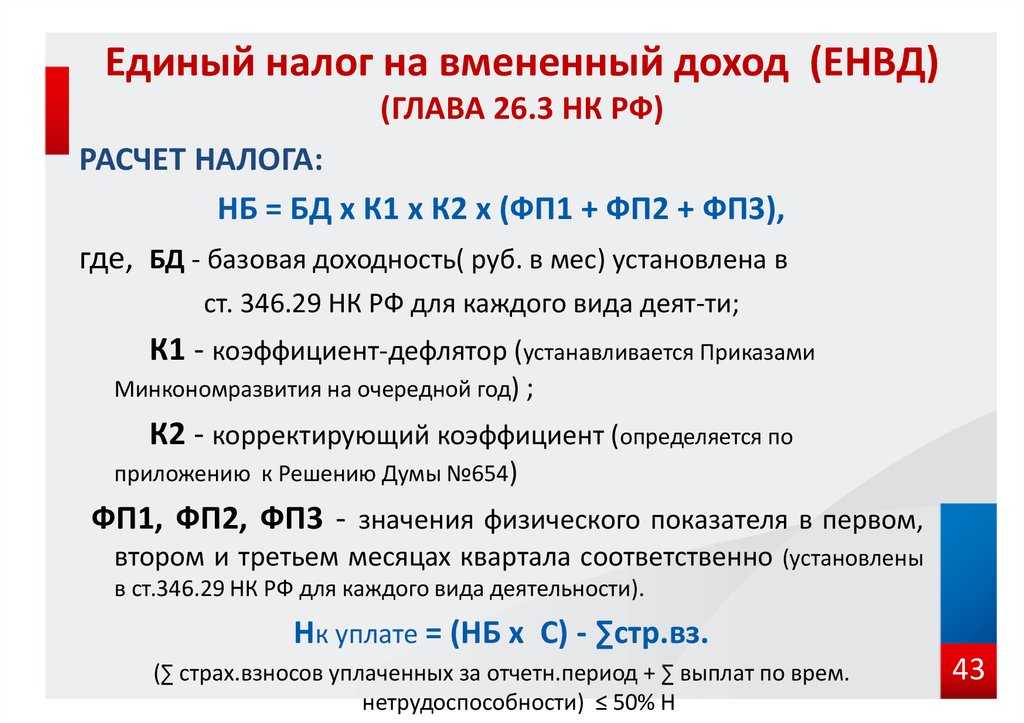

Вмененный доход = базовая доходность в месяц * (физический показатель в 1-м месяце квартала + физ.пок. во 2-м месяце + физ.пок. в 3-м месяце) * корректирующие коэффициенты

В п.3 ст.346.29 Налогового кодекса РФ имеется таблица, в которой в первом столбца указывается название вида деятельности, во втором столбце – соответствующий физический показатель, в третьем столбце – базовая доходность в рублях в месяц по этому виду деятельности.

Корректирующие коэффициенты при расчете вмененного дохода – это числовые значения, которые показывают, насколько то или иное событие влияет на доход компании.

При исчислении вмененного дохода применяются два корректирующего коэффициента: К1 и К2.

К1 – коэффициент-дефлятор устанавливается Правительством РФ ежегодно в зависимости от уровня инфляции в РФ (например, на 2014 год коэффициент-дефлятор составляет 1,672). Каждый год происходит его корректировка в соответствии с изменением цен на товары, продукцию, услуги, работы.

К2 – корректирующий коэффициент, который устанавливают власти муниципальных образований. Этот коэффициент учитывает множество особенностей ведения предпринимательской деятельности, таких как сезонность, ассортимент товаров, работ, услуг, величину дохода, местность, на которой осуществляется деятельность и пр.

Рассчитанная сумма единого налога может быть уменьшена на:

- сумму страховых взносов на работников, уплачиваемые в ПФР, ФСС и ФФОМС (уменьшить налог можно только в пределах 50%);

- сумму компенсаций по больничным листам, уплачиваемым за счет средств работодателя;

- платежи по договорам добровольного личного страхования.

Уменьшит ЕНВД могут как организации (юридические лица), так и ИП с работниками.

Если у индивидуального предпринимателя нет работников, то он вправе уменьшить налог на вмененный доход на полную сумму фиксированных страховых платежей.

Скачать пояснения о ставках ЕНВД

Скачать пояснения о сроках уплаты ЕНВД

Скачать пояснения об объекте налогообложения ЕНВД

Скачать пояснения о налогоплательщиках ЕНВД

ЕСХН

ЕСХН, или единый сельскохозяйственный налог, — специальный налоговый режим, который установлен для предпринимателей-аграриев. Также к налогоплательщикам, которые имеют право пользоваться преимуществами ЕСХН, относятся рыбохозяйственные организации. Рассматриваемый спецрежим позволяет плательщикам не перечислять в бюджет налоги:

- на прибыль предприятий (не считая сбора, который уплачивается с выручки по дивидендам либо некоторым разновидностям долговых обязательств);

- на имущество предприятий;

- НДС (не считая сбора, который уплачивается на таможне при импорте товаров в РФ, а также при договорах простого товарищества, либо доверительного управления собственностью).

ЕСХН — налоговый режим, на который предприниматели могут переходить добровольно. Для того чтобы сделать это, бизнес должен направить в ФНС уведомление — по месту ведения коммерческих активностей. Однако, начать пользоваться преференциями, которые гарантирует данный специальный налоговый режим, фермер сможет только со следующего года. Начать работу по ЕСХН сразу могут только новые организации, которые только что прошли государственную регистрацию — либо успели подать соответствующее уведомление в ФНС в течение 30 дней после получения правоустанавливающих документов.

Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

Если рассматривать отличия ЕНВД и других систем налогообложения, можно выделить ряд преимуществ:

- Работая по ЕНВД, предприниматель или юридическое лицо освобождается от большого количества налогов: на прибыль, на имущество, на добавленную стоимость, уплачивая только единый налог на вмененный доход. Осуществляя деятельность по общей системе налогообложения, предприниматель вынужден рассчитывать каждый из этих налогов.

- При расчете ЕНВД не важна сумма фактически полученной прибыли. Он осуществляется с учетом базовой доходности и физических показателей, а также коэффициентов, установленных органами местной власти. Иными словами, применять ЕНВД следует тогда, когда прибыль значительно превышает доход, вмененный государством для того или иного вида деятельности (как правило, устанавливаются небольшие значения).

- Есть возможность уменьшить сумму налога на уплаченные в бюджет страховые взносы за себя и сотрудников, что нельзя отметить для общей и упрощенной систем налогообложения.

Рассмотрим условную ситуацию и рассчитаем, какой из налоговых режимов будет выгоднее.

ООО «Лидер Групп» планирует открыть розничный магазин в г. Архангельске. Основной вид деятельности ООО – продажа непродовольственных товаров. Планируются следующие показатели:

- размер ежемесячного дохода от продажи товаров – 1 500 000 рублей;

- размер помещения – 70 квадратных метров;

- количество сотрудников – 5 человек;

- сумма затрат на приобретение продукции, заработную плату ежемесячно – 900 000 рублей;

- размер ежемесячных страховых взносов, уплачиваемых за сотрудников – 17 000 рублей.

Расчет налога по упрощенной системе налогообложения (доходы)

Сумма налога может быть рассчитана по формуле:

НАЛОГ = ДОХОДЫ ЗА ГОД * СТАВКА НАЛОГА (6%) = 1 500 000 * 12 * 0,06 = 1 080 000 руб.

Если работа осуществляется по УСН, сумму налога можно уменьшить на величину страховых взносов за сотрудников, но не более чем на 50%.

Общий размер страховых отчислений за год составил: 17 000 * 12 = 204 000 руб.

Итого в бюджет потребуется уплатить: 1 080 000 – 204 000 = 876 000 руб.

Расчет налога по ЕНВД

Для того чтобы рассчитать суммы налога по ЕНВД, нет необходимости учитывать прибыль.

НАЛОГОВАЯ БАЗА (ВМЕНЕННЫЙ ДОХОД) = БАЗОВАЯ ДОХОДНОСТЬ * К1 * К2 * РАЗМЕР НАЛОГОВОГО ПЕРИОДА (12 МЕСЯЦЕВ) *ФИЗИЧЕСКИЙ ПОКАЗАТЕЛЬ

Базовая доходность вида деятельности ООО «Лидер Групп» – 1800.

К1 (коэффициент-дефлятор) в Архангельской области равен 1,915.

К2 в Архангельской области для данного вида деятельности – 1,0.

Физический показатель: площадь торгового зала – 70.

- ВМЕНЕННЫЙ ДОХОД = 1800 * 1,915 * 1,0 * 12 * 70 = 2 895 480 руб.

- ЕНВД = (РАССЧИТАННАЯ НАЛОГОВАЯ БАЗА * СТАВКА НАЛОГА)

- ЕНВД = 2 895 480 * 0,15 = 434 322 руб.

Можно уменьшить сумму налога на величину страховых взносов, уплаченных за работников, но не более чем на 50 %.

Итого к уплате: 434 322 * 0,5 = 217 161 руб.

Расчет налога по общей системе налогообложения

Рассчитаем сумму затрат за год: (900 000 + 17 000) * 12 = 11 004 000 руб.

Годовой доход составит: 1 500 000 * 12 = 18 000 000 руб.

Налогооблагаемая прибыль за год: 18 000 000 – 11 004 000 = 6 996 000 руб.

Налог на прибыль = 6 996 000 * 0,2 = 1 399 200 руб.

НДС = 18 000 000 * 0,18 = 3 240 000 руб.

Помещение арендуется, поэтому налог на имущество ООО «Лидер групп» оплачиваться не будет.

Общая сумма налога к перечислению в бюджет: 1 399 200 + 3 240 000 = 4 639 200 руб. (и это при чистой прибыли 6 996 000).

Так, выгоднее всего осуществлять деятельность именно по ЕНВД – придется заплатить всего 217 161 руб. Конечно, такой показатель не сравнится с рассчитанным нами значением по ОСН – 4 639 200 руб.