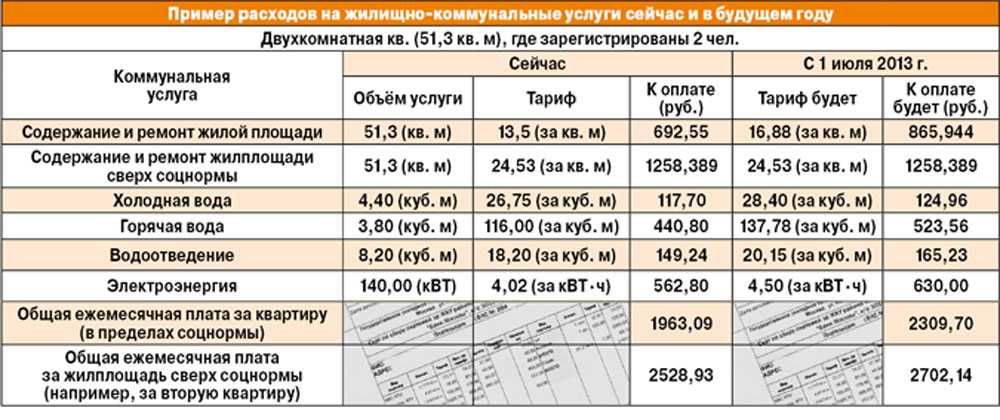

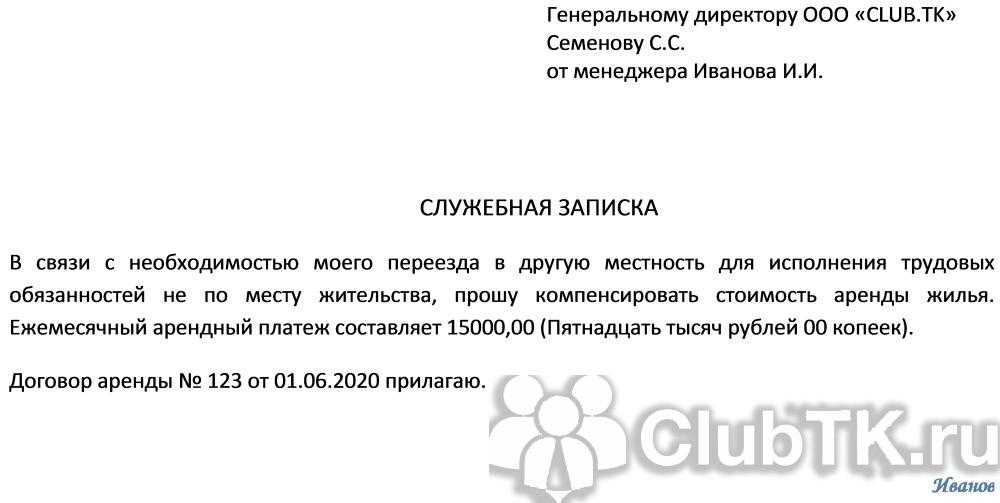

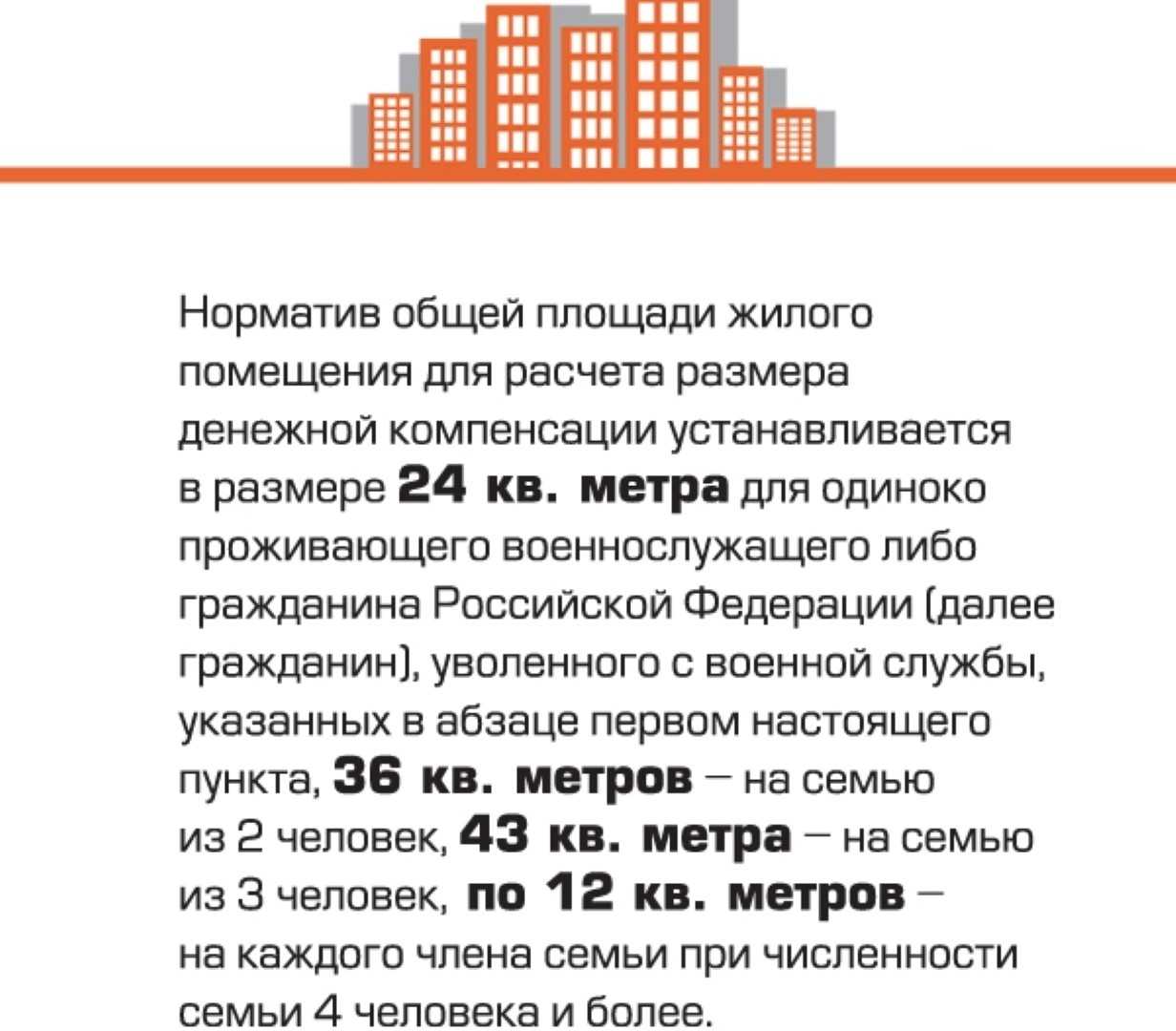

Аренда квартиры для работника

Таким вариантом может быть ситуация, когда работодатель самостоятельно арендует квартиру иногороднему сотруднику. Арендные платежи компания имеет право отнести на прочие расходы (пп. 49 п. 1 ст. 264 НК РФ) или на расходы на оплату труда (п. 25 ст. 255 НК РФ).

Однако чиновники полагают, что списание арендных расходов по служебному жилью в составе прочих расходов невозможно, т.к. порядок учета этих затрат установлен ст. 255 НК РФ (Письмо Минфина от 30.09.2013 г. № 03-03-06/1/40369, Письмо ФНС от 28.02.2018 г. № ГД-4-11/3931@). Соответственно, официальная позиция чиновников такова, что учесть эти затраты можно только в размере не более 20% от начисленной за месяц зарплаты.

Чиновники ориентируются на ст. 131 ТК РФ, на основании которой установлено ограничение — зарплата в натуральной форме должна быть не больше 20% от общего размера зарплаты. Этот момент касается как предоставления жилья работникам, так и компенсации им затрат на проживание. Но есть существенная разница — в первом случае арендный договор заключает сам работодатель и оплачивает аренду, а во втором — договор заключает сотрудник и платит арендные платежи, а работодатель только возмещает расходы.

Данный порядок, по мнению чиновников, должен применяться и тогда, когда речь идет об аренде жилой недвижимости не только для иногородних, но и иностранных сотрудников.

По п. 4 ст. 255 НК РФ стоимость бесплатно предоставленных сотрудникам коммунальных услуг, питания, продуктов, бесплатного жилья или их компенсация включаются в расходы на оплату труда. При этом сторона, приглашающая иностранного работника, должна принять на себя обязательство по обеспечению его жильем (п. 3 Положения, регламентированного Постановлением Правительства от 24.03.2003 г. № 167).

Поэтому чиновники полагают, что на работодателя, пригласившего иностранного сотрудника, возлагается обязанность только по предоставлению, но не по оплате жилья. Соответственно, затраты на аренду жилой недвижимости для иностранцев можно списать в расходы только в размере установленного ограничения — 20% (Письма Минфина от 02.05.2012 г. № 03-03-06/1/216, от 19.03.2013 г. № 03-03-06/1/8392).

Однако такую позицию не разделяют судебные органы и соглашаются с налогоплательщиками. Ситуация спорная, но при судебном разбирательстве работодатель, включающий в расходы всю величину арендных платежей, имеет все шансы отстоять свою позицию. Когда работодатель не горит желанием конфликтовать с ИФНС и разбираться с ней в суде, он может относить на расходы платежи по аренде в пределах установленного ограничения в 20%.

Есть еще один важный момент, касаемый ситуации, когда работодатель самостоятельно арендует жилье для своих сотрудников. В этом случае он должен выполнить обязанность в качестве налогового агента по НДФЛ в отношении арендодателя-физлица, не зарегистрированного как ИП. Арендная плата в данном случае — источник дохода физлица (Письма Минфина от 07.10.2009 г. № 03-04-06-01/259, от 07.09.2012 г. № 03-04-06/8-272).

Другой вариант — сотрудник самостоятельно арендует жилье и оплачивает его, а работодатель только возмещает ему понесенные расходы. В этой ситуации учет расходов производится аналогично первому варианту — учитывать затраты при налогообложении можно в пределах установленного ограничения в размере 20%. Судебная практика по данному вопросу также аналогична, как и при варианте, когда работодатель сам арендует жилье и относит понесенные затраты в расходы при налогообложении.

Резюме

Таким образом, в аспекте взаимосвязи расходов работодателя на аренду жилья для сотрудников и уплаты налогов в бюджет наблюдается достаточно противоречивая ситуация.

С одной стороны, работодатель, уплатив арендную плату за жилье работника, может, оформив соответствующую плату определенным образом (как компенсационную в рамках трудовых правоотношений), избавить сотрудника от необходимости уплачивать НДФЛ с данной суммы.

С другой стороны, работодатель вправе применить расходы на оплату жилья для работника в целях уменьшения налоговой базы только в том случае, если данные расходы будут частью зарплаты работника по трудовому договору.

Получается, что работодателю придется выбирать между 2 основными способами оптимизации расходов (налоговой нагрузки):

- Возможности не перечислять НДФЛ с арендных расходов, а также не начислять социальных взносов на них (порядка 30% от соответствующей суммы) — однако, при отсутствии гарантированной законом возможности применить данные расходы для оптимизации базы по налогу на прибыль или УСН.

- Возможности применить расходы на оплату жилья работнику в целях оптимизации налоговой базы — при условии уплаты с них НДФЛ и социальных взносов (при этом, налог и взносы сами по себе также могут быть применены в целях уменьшения базы).

Возможны и некие альтернативные подходы к выстраиванию работодателем правоотношений с работником. Например — предоставление сотруднику жилья не по трудовому договору, а по гражданско-правовому договору за минимальную сумму (с которой можно и заплатить НДФЛ — но без социальных взносов), а то и вовсе бесплатно (соответственно, без начисления НДФЛ) в порядке переуступки права на пользование жильем, изначально арендованном у собственника. При этом, НДФЛ (при платном договоре) должен заплатить сам работник (но работодатель может помочь ему в этом).

В рамках данной схемы будет возможна и оптимизация налоговой базы работодателя — поскольку расходы он совершает, перечисляя денежные средства арендатору.

Однако, арендодатель не должен быть аффилированным с работодателем лицом, иначе у проверяющих органов будет повод обвинить работодателя в попытке уклониться от налогов. Арендодателем должна быть специализированная организация по предоставлению риэлторских или гостиничных услуг.

Если ты не госработник

Что касается работников негосударственной организации, то они не вправе претендовать на получение служебного жилого помещения, однако это происходит путем заключения организацией договора аренды самостоятельно с физическим или юридическим лицом или путем компенсации части затрат на съем жилья работнику.

Так какое же правовое основание у организации по аренде жилого помещения для своего сотрудника? Юридическому лицу жилое помещение может быть предоставлено во владение и (или) пользование на основании договора аренды или иного договора (п. 2 ст. 671 ГК РФ). Такой договор оформляется в письменной форме независимо от срока его действия (п. 1 ст. 609 ГК РФ). Кроме того, исходя из норм п. 2 ст. 609 и п. 2 ст. 651 ГК РФ договор аренды квартиры на срок не менее года подлежит государственной регистрации. Напомним, что жилое помещение предназначено исключительно для проживания граждан (п. 2 ст. 288 ГК РФ и п. 1 ст. 17 ЖК РФ). Юридическое лицо может использовать жилое помещение лишь для проживания в нем граждан (п. 2 ст. 671 ГК РФ). Поэтому заключить договор аренды организация может. Другое дело, как происходит компенсация затрат?

Если работодатель самостоятельно заключает договор аренды и оплачивает соответствующие платежи, арендная плата рассматривается как оплата труда работника в натуральной форме (ст. 131 ТК РФ). В письме от 18.12.2007 N 03-03-06/1/874 Минфин России уточнил, что согласно ст. 131 ТК РФ в соответствии с трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% начисленной месячной заработной платы.

В тех случаях, когда разрешается частичная выплата заработной платы в виде пособия натурой, принимаются соответствующие меры для обеспечения того, чтобы подобного рода пособия удовлетворяли личное потребление работника и его семьи или приносили ему пользу и стоимость такой выдачи была справедливой и разумной. Потребность работника в жилье является чуть ли не первоочередной. Здесь проблем у предприятия не будет, тем более если в тексте трудового договора такое положение прописано.

Если же договор аренды заключен работником, а работодатель компенсирует стоимость арендной платы денежными средствами, то при включении такого условия в трудовой договор соответствующая компенсация будет считаться частью заработной платы сотрудника, выплачиваемой в денежной форме.

Чтобы подтвердить величину фактически произведенных затрат, работник должен представить в организацию копию договора на аренду квартиры. Однако, если договор аренды был заключен не в письменной форме (это право у физических лиц есть в силу толкования ст. 609 ГК РФ), работник подтверждает расходы иными документами, например распиской арендодателя в получении арендной платы. Если стороны договора аренды оформляли акт приема-передачи арендуемой квартиры, целесообразно запросить у работника копию и этого документа.

Облагается ли НДФЛ арендная плата за жилье для сотрудника?

В соответствии с рекомендациями ФНС, опубликованными в начале 2017 года, суммы, соответствующие арендной плате за жилье сотрудника, должны в общем случае облагаться НДФЛ — как, в частности, зарплата сотрудника. В обоснование данной позиции налоговики приводят следующие тезисы:

- Налогооблагаемым доходом по законодательству РФ признается выгода, выраженная в денежной либо натуральной форме, причем, учитываемая в тех или иных показателях. При этом, данная выгода может выражаться не только в фактическом пользовании экономическими ресурсами, но и в возможности ими пользоваться (как в случае с арендованным жильем).

- В соответствии с положениями Налогового Кодекса, к доходам в натуральной форме относятся, в частности, оплата имущественных прав налогоплательщика иным лицом (например, работодателем). Пользование арендованным жильем — разновидность имущественных прав.

Таким образом, с суммы, перечисляемой работодателем собственнику жилья, в котором проживает сотрудник, государству должен перечисляться налог по ставке в 13%, если работник — налоговый резидент РФ, 30% — если он не имеет статуса резидента. При этом, уплачивает НДФЛ работодатель как налоговый агент. Данный налог работник впоследствии может применить в рамках вычетов — имущественных, социальных.

Кроме того, на расходы по оплате жилья для сотрудника также нужно будет начислить социальные взносы — в ПФР, ФСС и ФФОМС, поскольку в этом случае перечисление денежных средств будет осуществлено в рамках трудовых правоотношений.

Вместе с тем, указанное правило имеет исключение (критерии определения которого, при этом, законодательно строго не определены). Дело в том, что в соответствии с пунктом 3 статьи 217 Налогового Кодекса России не облагаются НДФЛ выплаты, классифицированные как компенсационные по законодательству РФ и относящиеся к выполнению работником своих трудовых обязанностей.

Вопрос в том — считать ли арендную плату за жилье работника компенсационной выплатой. По мнению Верховного суда, к соответствующим выплатам следует относить исключительно те суммы, что направлены на обеспечение исполнения работником своих трудовых обязанностей. То есть — если без их перечисления трудовые обязанности не могут быть исполнены работником. Это могут быть, к примеру, суммы компенсации работодателем:

- жилья в командировке;

- жилья на вахте;

- проживания человека в квартире, где он выполняет работу удаленно.

Для того, чтобы подвести оплату квартиры сотрудника под выплату, которая не облагается НДФЛ в соответствии со статьей 217 НК РФ, работодателю крайне желательно:

- Документально закрепить строгую зависимость факта проживания работника в арендованной квартире и исполнения им трудовых обязанностей — например, прописать в трудовом договоре или приложениях к нему, что человеку за счет работодателя предоставляется жилье по такому-то адресу.

- Подготовить доказательства (на случай проверок ФНС), что у сотрудника нет возможности проживать в городе в другой квартире или снимать жилье за свой счет.

Самый лучший вариант для работодателя — поселить работника в квартире, принадлежащей фирме или в жилом блоке, который арендуется только для сотрудников. В этом случае у проверяющих органов возникнет меньше вопросов по поводу отнесения затрат на аренду к компенсационным — и, как следствие, не подлежащим обложению НДФЛ.

Нужно ли уплачивать страховые взносы с аренды квартиры для сотрудника

В соответствии со статьей 419 раздела XI части 2 Налогового Кодекса РФ, любые деньги, которые плательщик страховых взносов начисляет в пользу физлиц в рамках трудовых взаимоотношений, должны облагаться соответствующими взносами.

В статье 422 этого же раздела прописан закрытый перечень выплат и вознаграждений, которые страховыми взносами не облагаются.

В пункте 2 части 1 статьи указано, что страховыми взносами не облагаются любые возмещающие выплаты, которые связаны с оплатой жилплощади или коммуналки. Подобные возмещения должны быть установлены законодательными и нормативными актами России, регионов и субъектов местного самоуправления (в границах норм российского законодательства).

Трудовой кодекс РФ не обязывает работодателей обеспечивать своих работников жильем или оплачивать аренду квартир для сотрудников. Поэтому арендная плата за жилье для иногороднего специалиста не подпадает под действие вышеуказанного пункта по формальным признакам.

Однако нельзя не отметить, что аренда квартиры для сотрудника влечет его переезд в другой регион для исполнения трудовых обязательств, поэтому в рассмотренном случае целесообразнее было бы применить уже описанные выше положения статьи 169 ТК РФ.

Стоит отметить, что статья 169 ТК РФ закрепляет норму, в соответствии с которой сотрудник, переезжающий в другой регион для работы по предварительному соглашению с работодателем, должен получить компенсацию в том числе и расходов, связанных с переездом и обустройством на новом месте проживания. Конкретные размеры выплат, процедура их осуществления и прочее регулируются соглашением сторон.

Отсюда следует, что при достижении соответствующих договоренностей между сотрудником и работодателем последний обязан возместить первому все убытки, связанные с переездом.

При этом в пункте 2 части 1 статьи 422 НК РФ установлено, что любые виды компенсаций, связанных с выполнением физлицом своих трудовых обязательств, в том числе и с переездом на службу в другой регион, не облагаются страховыми взносами. Такие компенсации должны быть установлены для всех, кто платит страховые взносы в рамках российского законодательства, нормативных актов регионов РФ или решений местных органов власти.

Специалисты Минздравсоцразвития России в своем письме от 05.08.2010 № 2519-19 разъяснили порядок применения указанной нормы. Они отмечают, что возмещение за наем жилплощади, которое выплачивается сотруднику, переехавшему в другой город в связи с переводом по службе, не подпадает под действие указанного выше пункта статьи 422 НК РФ. Ведь эта норма предусматривает полное освобождение от страховых взносов только сумм компенсации убытков работника при переезде.

Отсюда следует, что перечисление платы за аренду непосредственно владельцу жилья по коллективному или трудовому договору должно рассматриваться как выплата, осуществленная в соответствии с трудовыми взаимоотношениями, и облагаться страховыми взносами на общем основании.

При этом ранее судьи, вынося решения в части уплаты ЕСН, полагали, что плата за наем жилья не должна облагаться ЕСН (смотрите, к примеру, постановления ФАС Московского округа от 21.03.2011 № Ф05-1300/2011).

Доказывая свою позицию, судьи заявляли, что плата, которую работодатель вносит в счет проживания «выписанного» сотрудника на время выполнения им своих трудовых обязанностей по договору, считается возмещением убытков при переезде на службу в другой регион (применительно к статьям 165, 169 ТК РФ).

В заключение заметим, что, как и в случае с НДФЛ, неначисление страховых взносов с объема платы за аренду жилплощади для специалиста может вызвать разногласия с контролирующими службами.

Читайте материал по теме: Как сэкономить на налогах на зарплату, чтобы все были довольны

Социальная компенсация за найм жилья

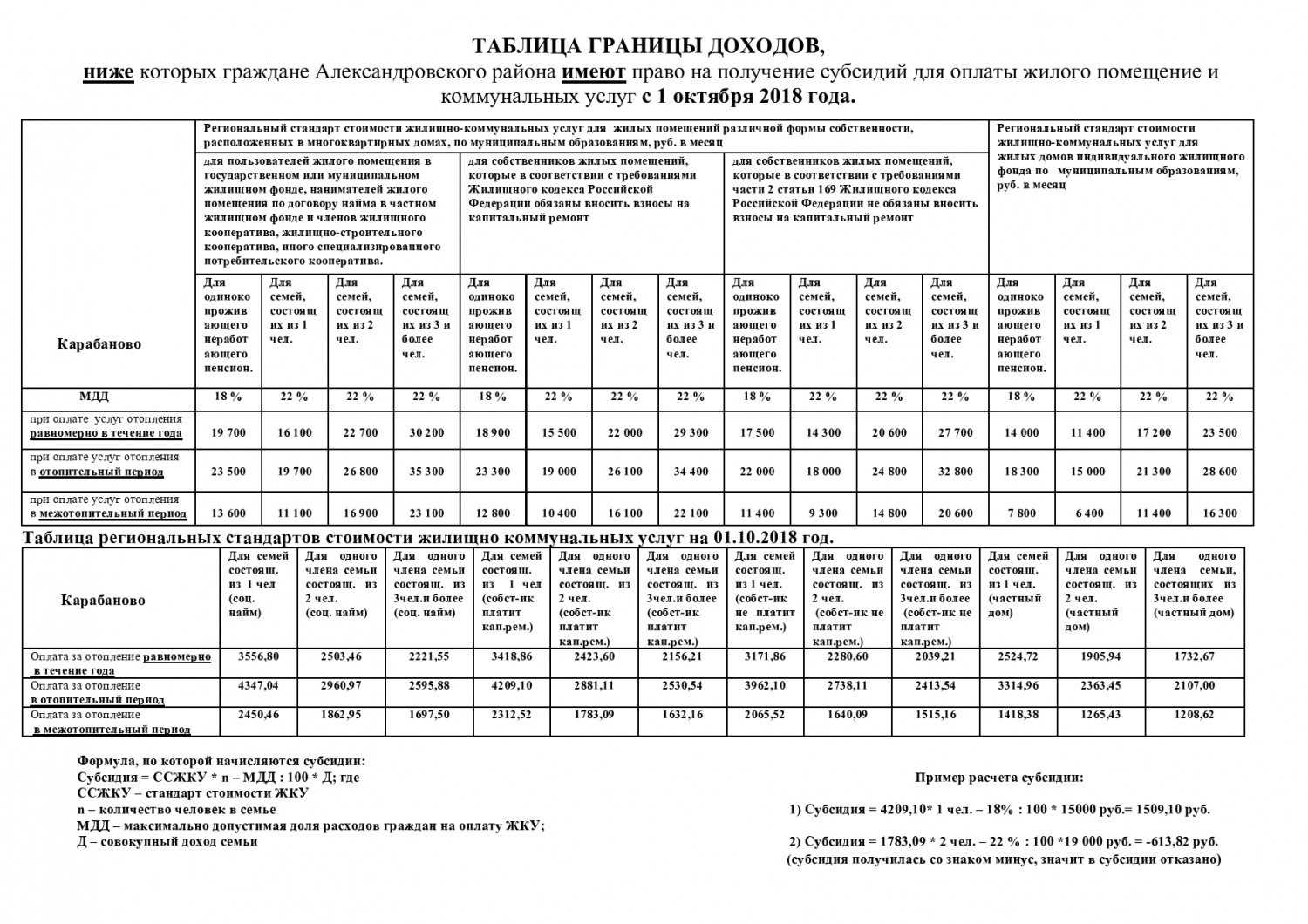

Социальное возмещение затрат граждан на жилье регулируется как федеральными, так и региональными законами. При назначении льготы органы социальной защиты населения ориентируются на устанавливающие документы. Как правило, компенсация утверждается именно органами местного самоуправления с целью оказания финансовой поддержки граждан, которым в данный момент невозможно предоставить жилье в собственность или по договору социального найма.

Льготой могут воспользоваться наиболее социально незащищенные слои общества, такие как дети-сироты, дети без родительского попечения, малоимущие семьи. Для этого представитель льготной категории граждан должен встать на учет в органах социальной защиты населения и заявить о том, что нуждается в улучшении жилищных условий.

В 2010 году власти приняли решение о монетизации компенсации за наем квартиры. Ранее размер компенсации был для всех категорий получателей одинаков — принималось среднее значение стоимости съемного жилья

На сегодняшний день заявитель должен документально подтвердить свое право на получение компенсации, после чего специалисты УСЗН каждый месяц производят перерасчет компенсационной суммы (ежемесячной денежной компенсации — ЕДК), принимая во внимание фактически понесенные затраты человека на оплату ЖКУ и квартиры

Бывает так, что в семье, проживающей совместно на одной жилплощади, сразу несколько человек имеют право на компенсацию квартплаты, и тогда компенсации складываются. Однако, общая сумма выплаты не может превышать 50% размера платежа за квартиру.

Чаще всего размер компенсации также изменяется по сезонам — в зимнее время, когда включено отопление, субсидия увеличивается, а летом, наоборот, уменьшается. Жильцы квартиры не должны предпринимать никаких мер — специалисты соцзащиты самостоятельно произведут перерасчет. Бывает и так, что субсидия летом вообще не предоставляется — все зависит от региона проживания семьи.

Наличие задолженностей по квартплате автоматически лишает жильцов права на получение компенсации. И здесь единственным выходом станет обращение в коммунальную службу с просьбой заключить договор о реструктуризации долга — тогда гражданин будет выплачивать долг небольшими долями на протяжении длительного периода времени. Но следует быть готовым и к тому, что ЖЭК откажет в подобном послаблении.

Право на получение компенсации необходимо подтверждать каждые полгода, в противном случае придется подавать полный комплект документов заново.

Наконец, льгота по квартплате — не единственная преференция, которую можно получить. Малоимущие семьи, которые отдают 22% от совокупного дохода всех совместно проживающих членов семьи за оплату коммунальных услуг, вправе получить скидку на ЖКУ. И данная льгота не препятствует получению компенсации за найм квартиры.

Налог на прибыль

Может ли бухгалтер уменьшить на расходы по аренде квартир налогооблагаемую прибыль? Если предоставлять бесплатное жилье для работников требует законодательство России, то плату за квартиры в пределах норм включают в расходы на оплату труда, уменьшающие налогооблагаемую прибыль. Об этом прямо сказано в п.4 ст.255 Налогового кодекса РФ.

Ну а если предприятие арендует квартиры для тех сотрудников, которым такое жилье не положено? Здесь нужно смотреть, что написано в трудовом договоре. Если там обязанность снять для сотрудника квартиру не прописана, то расходы на ее аренду прибыль не уменьшают. Ведь в п.29 ст.270 Налогового кодекса РФ разъяснено, что при расчете налога нельзя учесть оплату товаров (работ, услуг), используемых работником в личных целях. По мнению работников МНС России, аренда квартир именно к таким выплатам и относится.

А если обязанность снять квартиру предусмотрена трудовым договором? Тогда п.25 ст.255 Налогового кодекса РФ позволяет включить арендную плату и суммы, уплаченные агентству, в состав расходов, уменьшающих прибыль.

Однако дело в том, что если вы учтете арендную плату при расчете прибыли, то вам придется обложить ее еще и ЕСН, а также пенсионными взносами (п.1 ст.236 Налогового кодекса РФ). Согласитесь, в большинстве случаев предприятию выгоднее заплатить налог на прибыль, чем ЕСН, поскольку ставка последнего налога значительно выше.

Глава 25 «Налог на прибыль организаций» Налогового кодекса РФ позволяет вам арендную плату, предусмотренную трудовым договором, включить как в расходы на оплату труда (п.25 ст.255 Налогового кодекса РФ), так и отнести ее к выплатам социального характера, которые прибыль не уменьшают (п.29 ст.270 Налогового кодекса РФ), поэтому вы вправе сами решить, как вам поступить. На это указано в п.4 ст.252 Налогового кодекса РФ. Кроме того, стоит отметить, что сотрудники МНС настаивают на том, что плата за аренду квартиры не уменьшает прибыль даже в том случае, если она предусмотрена трудовым договором. При этом они ссылаются на ст.270, игнорируя нормы ст.255.

Если затраты на аренду квартир в налоговом учете вы не учитываете, то в бухгалтерском учете образуется постоянное налоговое обязательство (ведь там соответствующие суммы включаются в расходы). Это следует из п.7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденного Приказом Минфина России от 19 ноября 2002 г. N 114н. Следовательно, в бухучете организация должна сделать такую запись:

Дебет 99 субсчет «Постоянное налоговое обязательство» Кредит 68 субсчет «Расчеты по налогу на прибыль»

отражено постоянное налоговое обязательство.

Пример 2. В сентябре 2003 г. ООО «Климента», расположенное в Санкт-Петербурге, пригласило на работу иногороднего сотрудника. В подобных случаях законодательство не настаивает на том, чтобы организации предоставляли своим работникам жилье. И все же, чтобы привлечь классного специалиста, предприятие решило арендовать квартиру для этого сотрудника. Эта обязанность организации прописана в трудовом договоре с сотрудником.

ООО «Климента» обратилось в агентство, которое помогло найти подходящую квартиру и заключить договор с ее владельцем. Арендная плата составляет 6000 руб. в месяц. Услуги агентства обошлись в 4000 руб. (без НДС). В сентябре бухгалтер делает в учете такие записи:

Дебет 91 субсчет «Прочие расходы» Кредит 76

4000 руб. — отражена стоимость услуг агентства;

Дебет 91 субсчет «Прочие расходы» Кредит 76

6000 руб. — отражена арендная плата за сентябрь.

В налоговом учете арендную плату и стоимость риэлторских услуг бухгалтер не включил в расходы, уменьшающие налогооблагаемую прибыль предприятия. Поэтому в бухучете ООО «Климента» возникает постоянное налоговое обязательство. Бухгалтер отражает его такой записью:

Дебет 99 субсчет «Постоянное налоговое обязательство» Кредит 68 субсчет «Расчеты по налогу на прибыль»

2400 руб. ((6000 руб. + 4000 руб.) x 24%) — отражено постоянное налоговое обязательство.

Аренда жилья для сотрудника

Сначала рассмотрим вариант, когда работодатель самостоятельно арендует квартиру для своего иностранного/иногороднего сотрудника. Платежи за аренду жилья работодатель сможет отнести на «уменьшаемые» расходы либо на основании подп. 49 п. 1 ст. 264 НК РФ (как прочие расходы), либо на основании п. 25 ст. 255 НК РФ (как расходы на оплату труда). Но не все так просто.

Чиновники считают, что списание расходов на аренду квартиры в составе прочих расходов невозможно, поскольку порядок учета таких затрат урегулирован ст. 255 НК РФ (письма Минфина России от 30.09.2013 № 03-03-06/1/40369, ФНС России от 28.02.2018 № ГД-4-11/3931@). А раз так, то учесть подобные затраты, согласно официальной позиции Минфина РФ, можно только в размере, не превышающем 20 % от начисленной месячной заработной платы (письма от 22.10.2013 № 03-04-06/44206, от 30.09.2013 № 03-03-06/1/40369, от 28.10.2010 № 03-03-06/1/671).

В своих разъяснениях чиновники ссылаются на ст. 131 ТК РФ, содержащую ограничение: «натуральная» часть зарплаты не должна быть выше 20 % от общей зарплаты. При этом выводы чиновников касаются как ситуации с предоставлением жилья сотрудникам, так и ситуации с возмещением им расходов на проживание. Разница в том, что в первом случае договор аренды заключает сама компания, и она же оплачивает напрямую арендодателю сумму аренды. А во втором случае сотрудник сам подыскивает себе квартиру, сам заключает договор аренды с арендодателем, и сам же ее оплачивает, и затем уже компания-работодатель возмещает понесенные им на аренду жилья расходы.

Более того, по мнению чиновников, такой порядок применяется и в том случае, когда речь идет об аренде жилья для иностранных работников.

В соответствии с п. 4 ст. 255 НУ РФ стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг), включается в состав расходов на оплату труда. При этом приглашающее иностранного гражданина лицо обязано взять на себя обязательство по обеспечению жильем (пп. «г» п. 3 Положения, утв. Постановлением Правительства Российской Федерации от 24.03.2003 № 167).

На основании этого чиновники делают вывод, что на приглашающую сторону (т.е. работодателя) возложена обязанность только по предоставлению, но не по оплате жилья иностранным гражданам − работникам организации. А значит, затраты на аренду жилья для иностранных работников можно списывать на «уменьшаемые» расходы также только в пределах 20% ограничения (письма Минфина России от 02.05.2012 № 03-03-06/1/216, от 19.03.2013 № 03-03-06/1/8392).

Но суды не разделяют такую позицию и выносят решения в пользу налогоплательщиков (постановления ФАС Московского округа от 05.07.2013 по делу № А40-122173/12-20-621, ФАС Центрального округа от 29.09.2010 по делу № А23-5464/2009А-14-233, ФАС Северо-Западного округа от 11.04.2014 № Ф07-1987/2014, Арбитражного суда Московского округа от 01.10.2015 № Ф05-11410/2015).

Как видим, ситуация спорная, но в случае судебных разбирательств у компаний, включающих в расходы всю сумму аренды жилья, имеются хорошие шансы отстоять свою правоту. Для организаций, не желающих доводить дело до суда, оптимальным будет отнесение на расходы сумм аренды жилья в пределах 20% ограничения.

Есть еще один нюанс, характерный для данного варианта. При аренде квартиры для своего сотрудника компании придется выполнить обязанности налогового агента по НДФЛ в отношении арендодателя (если арендодатель – физическое лицо, не зарегистрированное в качестве ИП). Ведь в данном случае она является источником выплаты дохода. Аналогичные разъяснения приведены в письмах Минфина России от 07.10.2009 № 03-04-06-01/259, от 07.09.2012 № 03-04-06/8-272. Что касается необходимости исчисления НДФЛ в отношении самого работника, обеспеченного жильем, мы расскажем чуть позже.

Другой вариант – работник сам арендует квартиру для проживания, а организация компенсирует ему понесенные затраты. Как мы уже упомянули ранее, и в данном случае чиновники разрешают учитывать при налогообложении сумму компенсации только в пределах 20% ограничения. И опять же, как и в предыдущем варианте, судебная практика в данном случае также на стороне налогоплательщиков.