- Выкуп объекта лизинга в 1С:Предприятие 8.3 (на примере конфигурации Управление холдингом 8, редакция 3.0)

- Альтернативный подход к решению проблемы

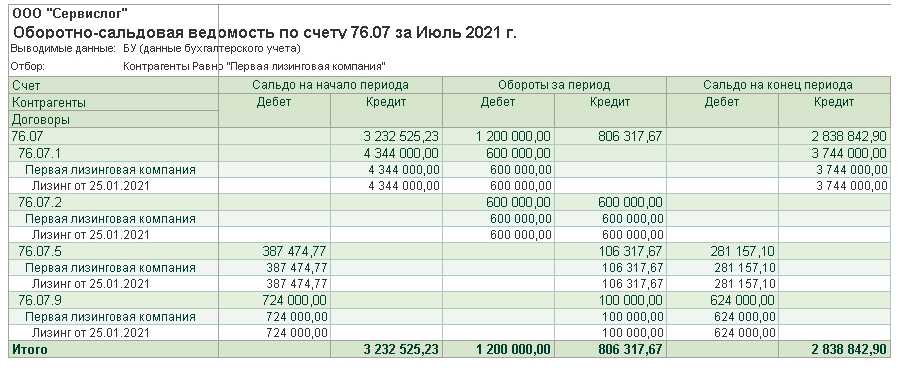

- Учет сублизинговых операций

- Бухучет

- Налоговый учет

- Налог на имущество по объекту аренды

- Какие ограничения установлены

- Учет выкупных платежей по договору лизинга

- Налог на прибыль для обособленных подразделений в 1С

- К каким расходам применяется ИНВ

- Бухгалтерский учет

- Изменения порядка учета лизинговых платежей.

- Налог на имущество.

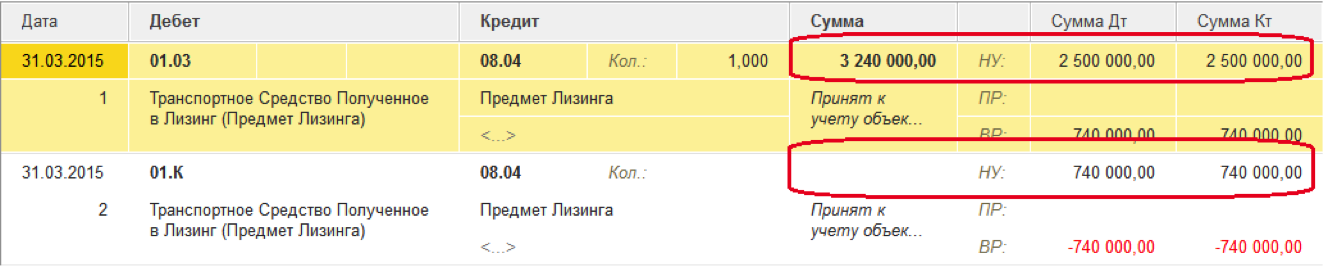

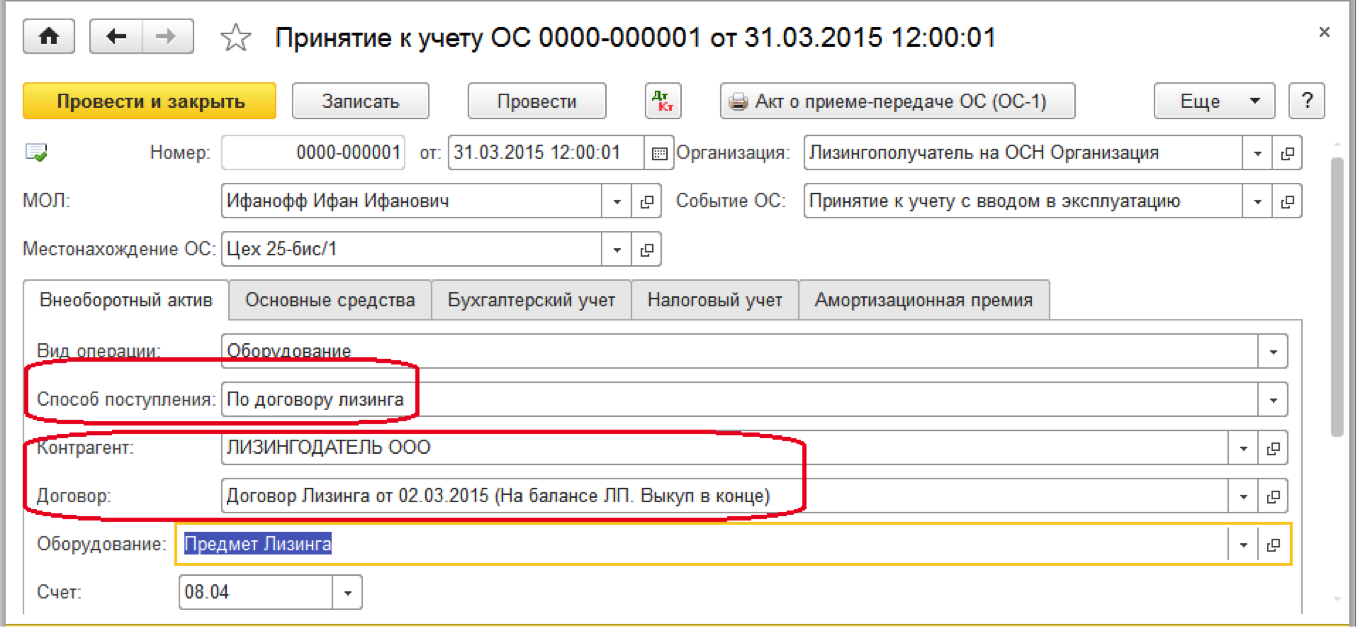

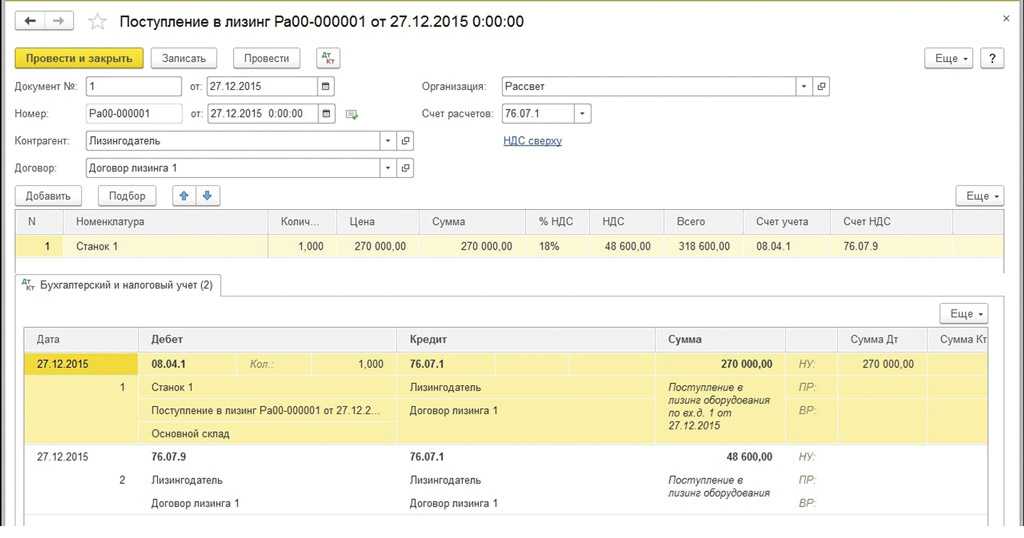

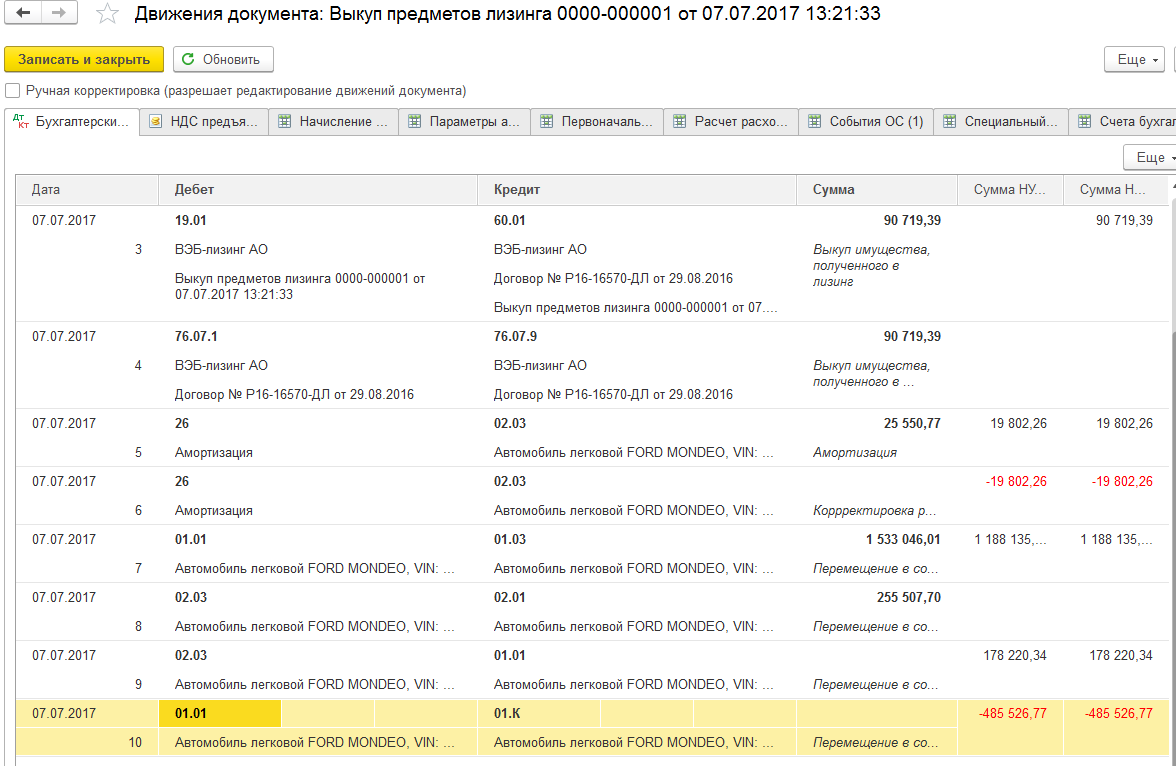

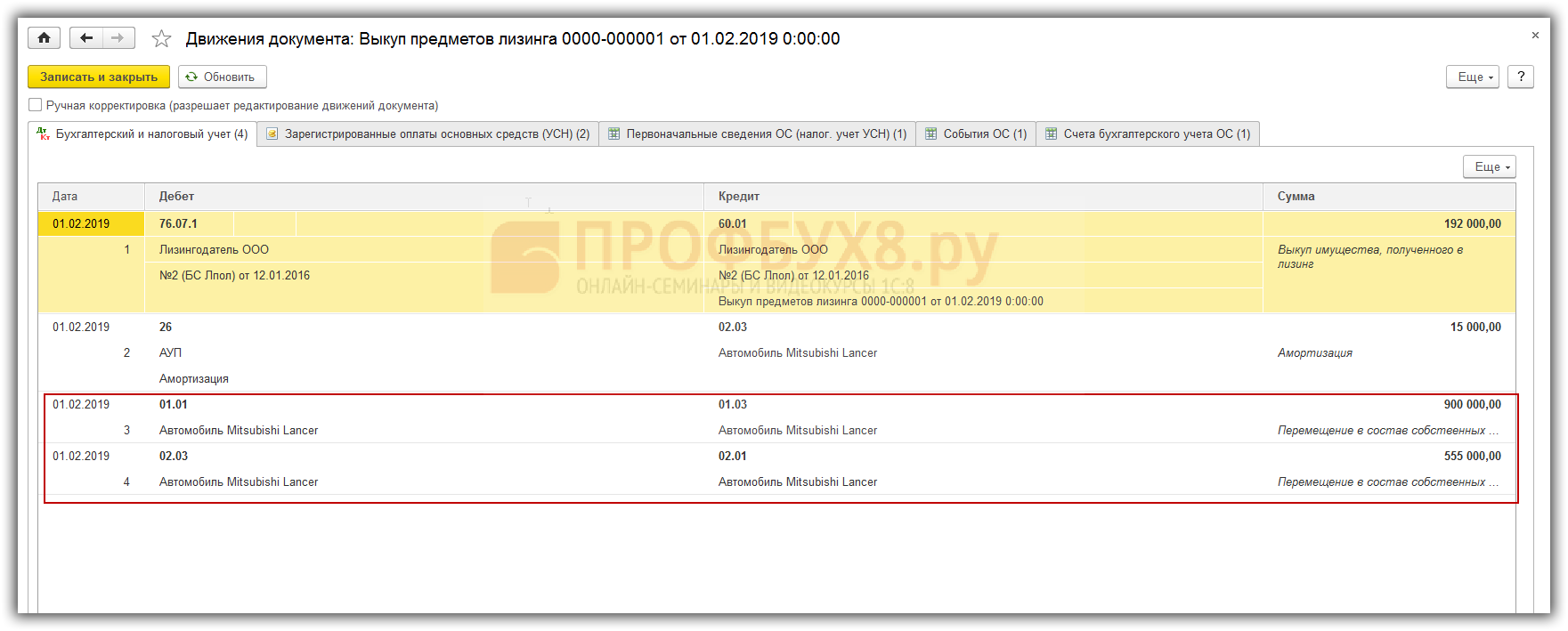

Выкуп объекта лизинга в 1С:Предприятие 8.3 (на примере конфигурации Управление холдингом 8, редакция 3.0)

В данной статье рассматриваются варианты учета операций по выкупу лизингового имущества, которое было взято в аренду, и в дальнейшем будет принято к учету как основное средство в программе 1С Управление холдингом 8. В таком случает организация становится лизингополучателем. При этом предмет лизинга – арендуемое имущество, может числиться на балансе у арендодателя (лизингодателя – ЛД), либо на балансе у арендатора (лизингополучателя – ЛП). То есть возможны два варианта учета. Кроме того, при наличии выкупной цены лизинга, каждый вариант будет иметь свои особенности ее отражения.

Альтернативный подход к решению проблемы

Мы рассмотрели лишь некоторые возможные подходы. Однако специалист Минфина считает, что ни один из них не верен. Поскольку лизингополучатель изначально должен был иначе определять первоначальную стоимость предмета лизинга. Если бы он не допустил ошибки при постановке предмета лизинга на учет, не было бы никаких проблем и при досрочном выкупе.

Первоначальная стоимость предмета лизинга при его выкупе

Сухарев Игорь Робертович, начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России

— Если первоначальная стоимость арендованного основного средства определена в бухучете правильно, то никаких корректировок в дальнейшем не потребуется, в том числе в случае досрочного выкупа. Слова «сумма всех платежей по договору» не означают, что при суммировании платежи должны браться в номинальной величине. Они должны включаться в первоначальную стоимость с учетом сроков уплаты каждого из них, то есть в дисконтированной величине, учитывающей стоимость денег во времени.

Процентная составляющая признается в общем случае расходом на протяжении срока уплаты лизинговых платежей. Частный случай, когда процентная составляющая может капитализироваться (то есть включаться в стоимость основного средства), — если выполняются условия ПБУ 15/2008, то есть объект получен в аренду не в готовом виде, а в требующем для ввода в эксплуатацию капитальных вложений. После признания основного средства, когда его первоначальная стоимость уже сформирована, и тот и другой объект учета — основное средство и кредиторская задолженность арендатора по арендным платежам — живут каждый своей жизнью.

Дальнейший учет ведется в установленном порядке по каждому из них независимо друг от друга.

Досрочный выкуп объекта никак не влияет на возможности организации извлекать экономические выгоды из арендованного актива. От того, что он теперь стал собственным, изменились только титульные права. Экономически ничего не изменилось. Объект как эксплуатировался, так и продолжает в том же режиме эксплуатироваться. Срок полезного использования каким был, таким и остается. Поэтому нет оснований менять в какой-либо части учет выкупленного основного средства, в том числе его первоначальную стоимость.

Досрочный выкуп может повлиять лишь на учет кредиторской задолженности. При прочих равных условиях выплаченная при досрочном выкупе денежная сумма должна быть равной остатку кредиторской задолженности по арендным платежам на этот момент. В таком случае эта задолженность списывается за счет уплаченной денежной суммы. В случае если указанные величины оказались неравными, разница относится на доходы или расходы периода, в котором произошел досрочный выкуп.

Если следовать такому подходу, основанному на принципах МСФО, то в рассмотренном нами примере лизингополучатель должен был определить первоначальную стоимость предмета лизинга не в номинальной сумме 1 380 000 руб., а иначе. Из общей суммы расходов по договору лизинга надо было бы исключить процентную составляющую.

В целом получается, что нужно применять методику, похожую на ту, которая закреплена в гл. 25 НК РФ:

- первоначальную стоимость определять по затратам лизингодателя (как в налоговом учете) + дополнительные расходы лизингополучателя на доставку, настройку и т.д. (этого в налоговом учете нет — для целей налогообложения прибыли дополнительные расходы учитываются отдельно);

- часть лизинговых платежей, содержащую процентную составляющую, учитывать в качестве самостоятельного расхода.

Однако такой подход бухгалтеры не жалуют, поскольку:

- официально он не закреплен в российских нормативных актах по бухучету и непривычен. А международными стандартами финансовой отчетности далеко не все могут свободно оперировать;

- при таком подходе первоначальная стоимость предмета лизинга изначально ниже, чем при стандартном. А значит, возможны претензии проверяющих по налогу на имущество. А уж они-то, как и суды, в МСФО вообще не сильны. И бухгалтеру будет довольно сложно доказать им, что сумма всех платежей по договору лизинга должна быть дисконтирована. Особенно с учетом того, что Минфин до сих пор не выпустил ни нового федерального стандарта бухучета по аренде, ни даже каких-либо письменных разъяснений на сей счет.

Учет сублизинговых операций

Бухучет

Бухгалтерский учет сублизинговых сделок прежде всего должен учитывать, на чьем балансе находится имущество. Схемы взаимодействия между лизингодателем, лизингополучателем и сублизингополучателем и применяемые ими системы налогообложения могут быть различны. В соответствии с указанными условиями строится и бухгалтерский учет.

Так, если организация, взявшая в лизинг имущество, передала его в сублизинг и предмет лизинга находится на балансе лизингодателя, то учет она ведет за балансом на счете 001 «Арендованные основные средства», а при передаче в сублизинг списывает его с кредита этого счета.

Проводки:

- Дт 90(91-2) Кт 76(60) — начислен лизинговый платеж.

- Дт 76 (60) Кт 51 — оплачен лизинговый платеж.

- Дт 76 (62) Кт 90 (91-1) — начислен доход от сублизинга.

- Дт 51 Кт 76 (62) — получен доход от сублизинга.

При использовании ОСНО добавляется проводка Д 91 субсчет «НДС» К68 – НДС с платежа по сублизингу.

Бухучет по договору сублизинга специально в нормативных актах не оговаривается. Целесообразно руководствоваться Указаниями Минфина №15 от 17-02-97 г., которые касаются лизинговых операций и их отражения в учете.

Налоговый учет

Согласно ст. 264 НК РФ (пп. 10) лизинговые платежи учитываются как прочие расходы. Кроме того, согласно ст. 265 НК РФ (1-1) включаются во внереализационные расходы на содержание имущества: предмета лизинга и его амортизацию в том числе. Ст. 250 п. 4 НК РФ позволяет отнести доходы от сублизинга к внереализационным и включить их в налоговую базу.

Операции, имеющие отношение к лизингу, облагаются НДС (ст. 146-1 НК РФ).

Налог на имущество по объекту аренды

С 2022 года будет использоваться новое положение, согласно которому налог на имущество по арендованному (в т.ч. переданному в лизинг) объекту будет уплачивать арендодатель (лизингодатель). Об этом указано в новом п. 3 ст. 378 НК.

Такой порядок может повлечь за собой некоторые сложности, если налог на имущество определяется по среднегодовой, а не кадастровой стоимости. Дело в том, что среднегодовая стоимость устанавливается на основании сведений бухучета. Однако по нормам ФСБУ 25/2018, который утвержден Приказом Минфина от 16.10.2018 г. № 208 и обязателен с 2022 года, имущество в аренде находится на балансе арендатора (лизингополучателя). Соответственно, лизингодатель не сможет определить среднегодовую стоимость этого объекта.

Какие ограничения установлены

По нормам Налогового кодекса, инвестиционный налоговый вычет в 2022 году предоставляют с учетом лимитов (п. 2, 2.1, 3 ст. 286.1 НК РФ). То есть налогоплательщик сможет уменьшить платеж в региональный (в некоторых случаях и в федеральный) бюджет в ограниченном размере. В таблице — ограничения по ИНВ.

| Расходы | Налог на прибыль в региональный бюджет | Налог на прибыль в федеральный бюджет |

|---|---|---|

|

Покупка основного средства |

До 90% первоначальной стоимости ОС |

До 10% |

|

Модернизация ОС |

||

|

Пожертвования государственным и муниципальным учреждениям культуры |

До 100% |

Не применяется |

|

Создание объектов инфраструктуры федеральной собственности по договорам финансирования деятельности |

До 85% |

До 15% |

|

Создание объектов транспортной и коммунальной инфраструктур |

До 100% |

Не применяется |

|

Создание объектов социальной инфраструктуры по договору о комплексном развитии территории (расходы определяют с учетом НДС и акцизов, которые не принимаются к вычету) |

До 80% |

Не применяется |

|

НИОКР |

До 90% |

До 10% |

ВАЖНО!

Сумму налога или аванса в федеральный бюджет разрешают снижать до 0.

Для ИНВ установлена предельная величина. Ее определяют по формуле:

Нельзя применить инвестиционный вычет больше этой разницы. Это ограничение применяют к суммарному вычету по всем расходам. Но региональные власти вправе установить другой размер контрольной ставки (не 5%) и снизить предельный размер ИНВ по каждому виду расходов (п. 2.1, пп. 2, 6, 9, 12, 16 п. 6 ст. 286.1 НК РФ).

Учитывайте и такие правила:

- Если применяете ИНВ для обособленного подразделения, налог в федеральный бюджет уменьшается в пределах налога на прибыль по такому ОП. И только при условии, что подразделение находится в регионе, где разрешают использовать вычет.

- Если применяете вычет для ответственного участника КГН, допускается уменьшение только той части регионального налога, которая приходится на участника КГН (его обособленное подразделение) с расходами на покупку или модернизацию ОС. Налог в федеральный бюджет уменьшают в размере не больше расчетного платежа на прибыль, который приходится на такого участника КГН или его ОП.

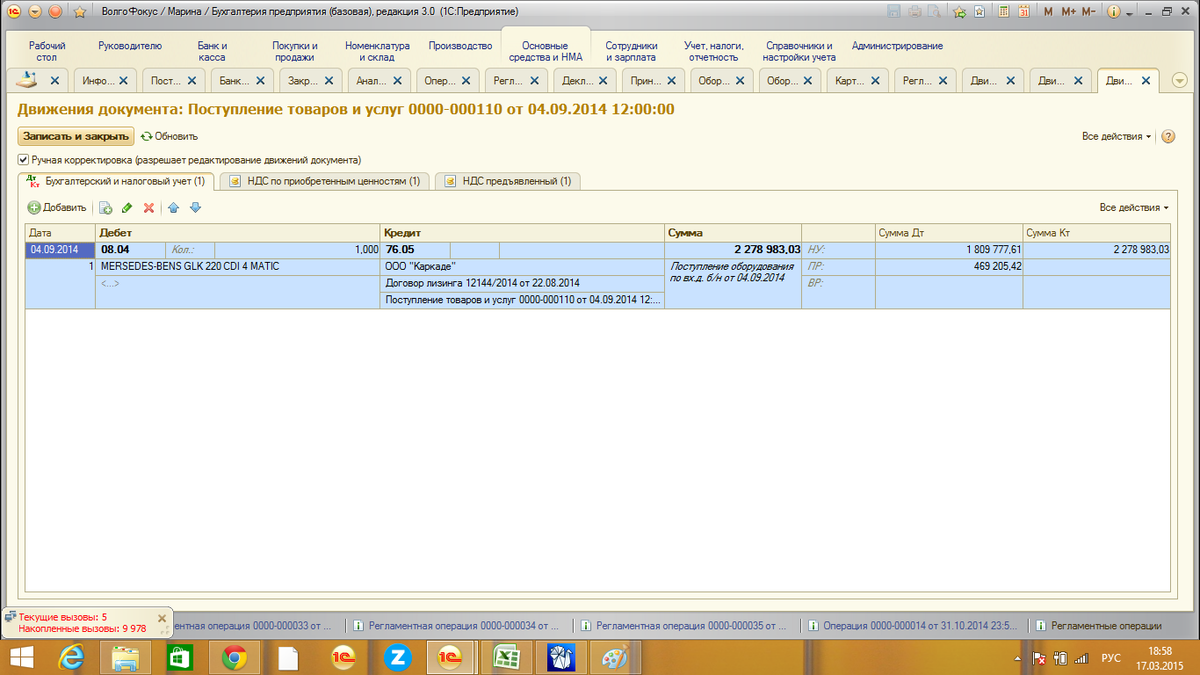

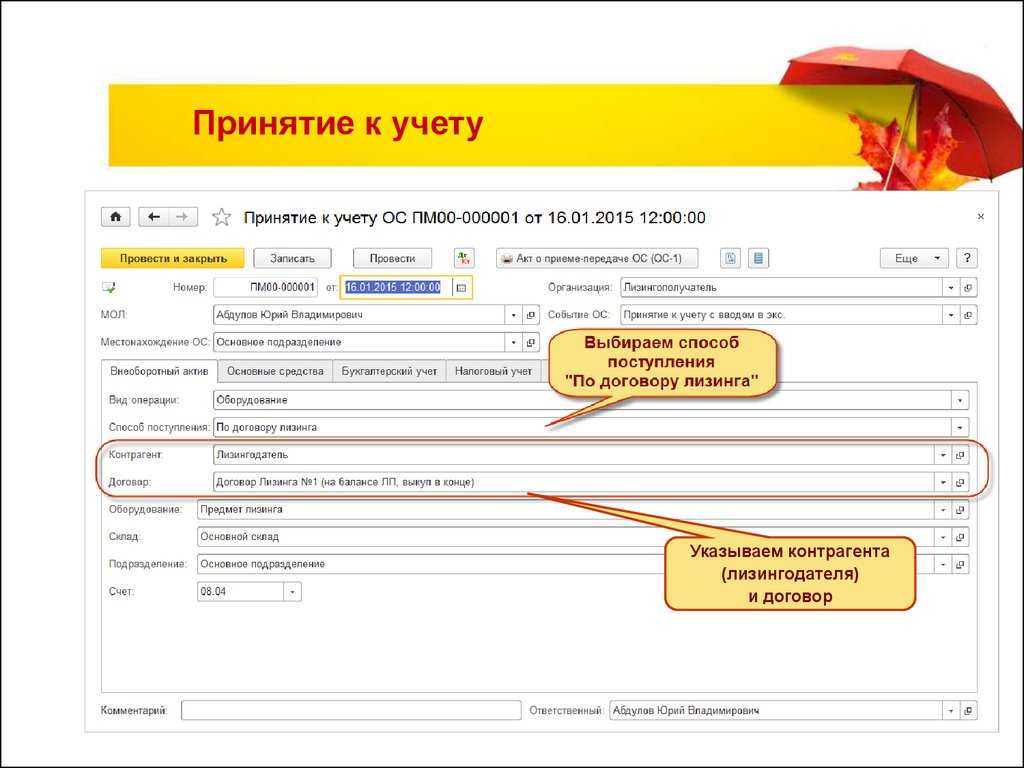

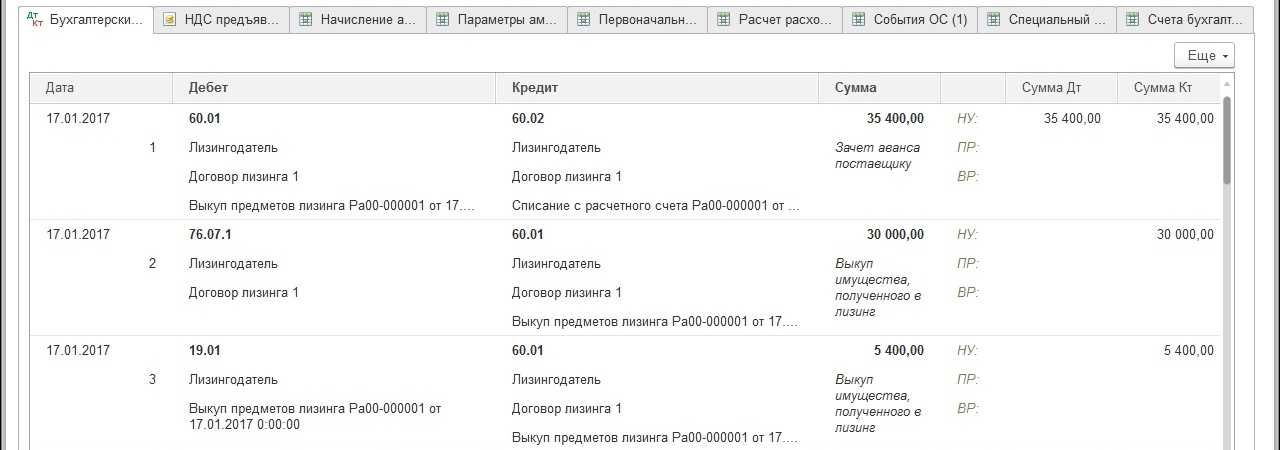

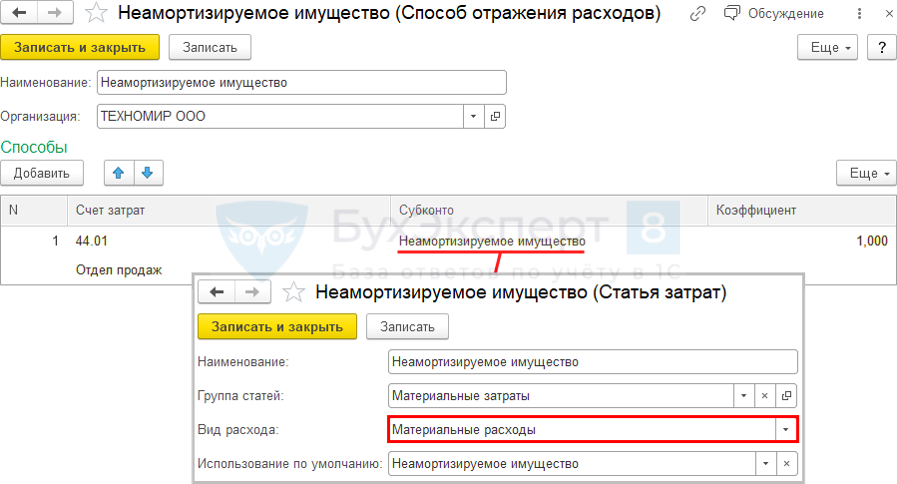

Учет выкупных платежей по договору лизинга

Лизинговые платежи могут включать в себя выкупную цену (п. 1 ст. 28 Закона о лизинге). Полная ее оплата (по истечении срока договора лизинга либо до этого момента – п. 1 ст. 19 Закона о лизинге, ГК РФ) служит основанием для перехода права собственности на предмет лизинга к лизингополучателю.

Для целей применения УСНО лизингополучателю важно разграничивать в учете непосредственно лизинговые платежи и выкупную стоимость: первые – это платежи за использование лизингового имущества в деятельности, вторая – плата за получение имущества в собственность. Расходы по уплате выкупной цены предмета лизинга будут формировать у лизингополучателя первоначальную стоимость собственного имущества

Выкупная цена предмета лизинга учитывается в расходах при УСНО после окончания договора лизинга и перехода к лизингополучателю права собственности на предмет лизинга (см. письма Минфина России от 13.02.2019 № 03-15-06/8733, от 02.10.2015 № 03-11-06/2/56616, от 03.02.2014 № 03-11-06/2/3991):

Расходы по уплате выкупной цены предмета лизинга будут формировать у лизингополучателя первоначальную стоимость собственного имущества. Выкупная цена предмета лизинга учитывается в расходах при УСНО после окончания договора лизинга и перехода к лизингополучателю права собственности на предмет лизинга (см. письма Минфина России от 13.02.2019 № 03-15-06/8733, от 02.10.2015 № 03-11-06/2/56616, от 03.02.2014 № 03-11-06/2/3991):

-

в порядке, установленном пп. 1 п. 1 и НК РФ для учета расходов на приобретение основных средств (если стоимость выкупаемого предмета лизинга превышает 100 000 руб.);

-

как материальные расходы, если стоимость предмета менее 100 000 руб. (п. 1 ст. 256, НК РФ);

-

в составе расходов на оплату приобретаемых товаров, если предмет лизинга независимо от размера выкупной стоимости выкупается для перепродажи (п. 3 ст. 38, НК РФ).

В общем случае расходы на приобретение объектов основных средств лизингополучатель признает с момента ввода их в эксплуатацию. При этом в течение налогового периода данные расходы признаются равными долями на последнее число отчетного (налогового) периода (пп. 3 п. 3 ст. 346.16, НК РФ). Словом, выкупная цена предмета лизинга признается расходом в том календарном году, в котором данный предмет перешел в собственность лизингополучателя. А расходы по уплате выкупной цены предмета лизинга (свыше 100 000 руб.) формируют его первоначальную стоимость, что следует из п. 1 ст. 256 и НК РФ.

При уплате выкупной цены частями в течение периода лизинга (то есть когда она является одной из составных частей лизингового платежа по договору, уплата которого производится в соответствии с графиком платежей) лизингополучателю необходимо учесть следующее.

По мнению Минфина, уплачиваемые суммы в счет выкупной цены до перехода права собственности на предмет лизинга следует рассматривать в качестве авансовых платежей за выкупаемый предмет лизинга (см. письма от 04.03.2008 № 03-03-06/1/138, от 12.07.2006 № 03-03-04/1/576). Авансы, в свою очередь, в составе расходов по УСНО не учитываются (см. письма Минфина России от 30.03.2012 № 03-11-06/2/49, от 12.12.2008 № 03-11-04/2/195) – согласно НК РФ расходами «упрощенца» являются затраты после их фактической оплаты. А оплатой признается прекращение обязательства покупателя перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг). Следовательно, включить суммы перечисленной предоплаты в состав расходов «упрощенец» не вправе.

Таким образом, вносимые частями выкупные платежи по предмету лизинга не могут быть учтены в расходах по УСНО лизингополучателя до перехода к нему права собственности на предмет лизинга. Для минимизации налоговых рисков лизингополучателю, очевидно, есть смысл настоять на выделении выкупной цены в отдельный платеж. Если этой договоренности достигнуть не удастся – организовать раздельный учет лизинговых платежей, учитываемых в расходах по мере оплаты, и выкупной цены, признаваемой расходом после перехода права собственности на предмет лизинга.

Налог на прибыль для обособленных подразделений в 1С

В этой статье речь пойдёт о корректном расчёте и уплате налога на прибыль для обособленных подразделений, а также формировании и сдачи отчётности, которая его касается. У данного налога много своих нюансов. Однако для начала рассмотрим само понятие подразделения организации, которое является обособленным. Обособленное подразделение организации – это то, которое территориально находится на некотором расстоянии от здания главного предприятия и, к тому же, на нём есть рабочие места стационарного типа, которые могут служить не менее месяца. Такая формулировка дана согласно 11-ой статье НК РФ.

К каким расходам применяется ИНВ

Для налога на прибыль действует инвестиционный вычет по основным средствам — на их покупку и модернизацию. Перечень расходов, на которые разрешают уменьшить платеж (п. 2 ст. 286.1 НК РФ):

- затраты на приобретение и модернизацию, достройку и дооборудование, реконструкцию, техническое перевооружение и другие процедуры, за исключением частичной ликвидации. ИНВ применяется к основным средствам 3-7 амортизационных групп, зданиям, сооружениям, передаточным устройствам из 8-10 групп по решению субъекта РФ, машинам, оборудованию, транспортным средствам 8-10 групп, производственным и хозинвентарю из 8 группы, многолетним насаждениям и объектам основных средств «Жилища» из 10 группы;

- затраты на создание транспортной, коммунальной, социальной инфраструктуры по договору о комплексном развитии или освоении территории;

- пожертвования государственным и муниципальным учреждениям культуры, фондам и НКО на формирование целевого капитала;

- деньги, перечисленные по договорам финансирования деятельности по созданию объектов инфраструктуры, которые находятся в федеральной собственности. Но при условии, что организация и создаваемый объект находятся в одном регионе или его акватории. И если региональные власти ввели ИНВ;

- расходы на НИОКР. Отчисления в фонды поддержки научной, научно-технической и инновационной деятельности не учитываются. Региональные власти вправе расширить виды НИОКР для инвестиционного вычета.

Кроме того, власти региона вправе:

- ограничить категории основных средств для применения ИНВ;

- предоставить льготу для зданий, сооружений, передаточных устройств 8-10 амортизационных групп;

- определить минимальные сроки фактического использования имущества по категориям, и пока эти сроки не закончатся, при реализации или выбытии (ликвидация — исключение) плательщику придется восстановить и заплатить налог, который не доплатил в связи с применением ИНВ.

ВАЖНО!

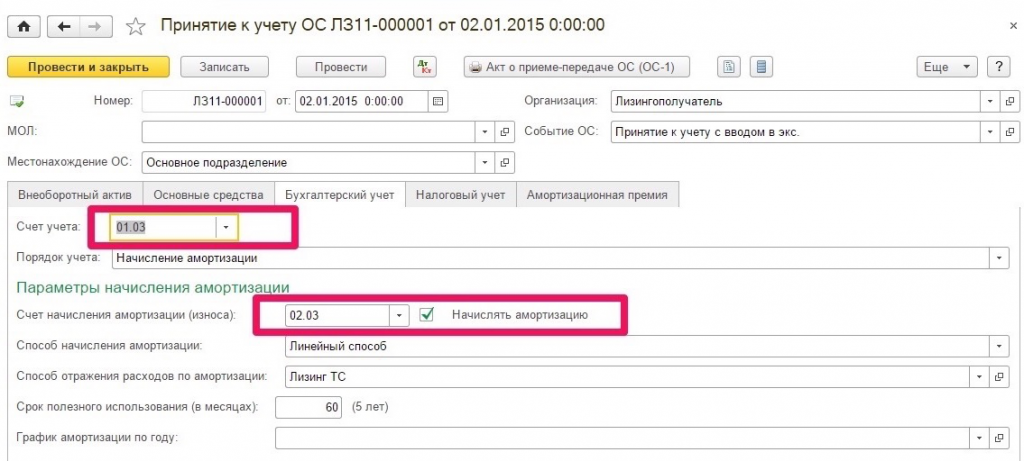

Бухгалтерский учет

В бухучете организации-лизингополучатели изначально при получении предмета лизинга определяют его первоначальную стоимость как сумму всех платежей по договору лизинга без учета НДС <4>. Причем включая выкупную стоимость предмета лизинга — если такой выкуп предполагается по условиям договора.

Если у лизингополучателя есть сопутствующие затраты — на доставку, на установку и так далее, они тоже учитываются при формировании первоначальной стоимости. Как правило, на практике в первоначальную стоимость включают все платежи по договору лизинга (по их номиналу) за вычетом НДС <5>.

В дальнейшем стоимость предмета лизинга амортизируется <6>. Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта ОС и срока его полезного использования <7>. Причем этот СПИ при выкупном лизинге не должен ограничиваться сроком действия договора лизинга, ведь и в дальнейшем организация будет пользоваться выкупленным основным средством.

Вроде бы логично: собрали все предстоящие затраты и амортизируем. Однако при досрочном выкупе предмета лизинга общая сумма платежей по договору становится меньше. Ведь не придется платить лизингодателю плату за пользование предметом лизинга за период, остававшийся до окончания первоначального срока действия лизингового договора.

Получается, что в бухучетной первоначальной стоимости «сидят» суммы затрат, которых на самом деле не будет. А это неправильно.

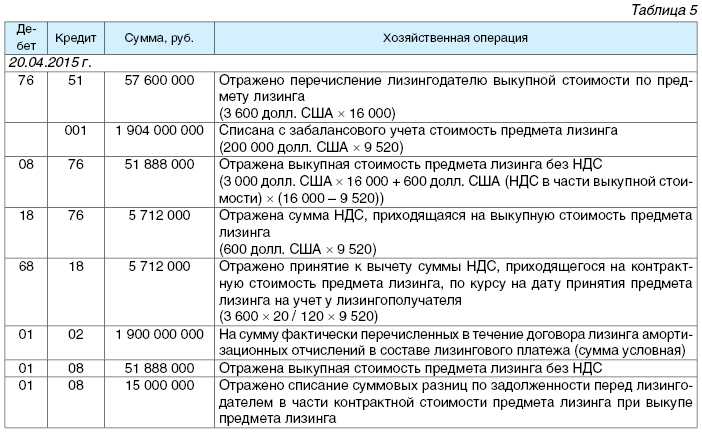

Пример. Изменение условий договора лизинга при досрочном выкупе

Условие

По договору лизинга изначально предполагалось, что:

- срок действия договора лизинга — 5 лет, ежемесячный платеж — 18 000 руб.;

- выкупная цена оборудования — 300 000 руб.;

- предмет лизинга будет использоваться в течение 8 лет (то есть еще 3 года после его выкупа).

Для облегчения примера предположим, что лизингодатель не является плательщиком НДС.

Однако после 3 лет финансовой аренды между лизингодателем и лизингополучателем заключено дополнительное соглашение к договору лизинга, по условиям которого предмет лизинга выкупается досрочно. Новая выкупная цена составляет 400 000 руб.

Решение

На основе данных, указанных изначально в договоре лизинга:

- первоначальная стоимость предмета лизинга в бухучете определена лизингополучателем в размере 1 380 000 руб. (18 000 руб. x 12 мес. x 5 лет + 300 000 руб.);

- сумма ежемесячной амортизации, начисляемой линейным методом в бухучете лизингополучателя, составила 14 375 руб. (1 380 000 руб. / 8 лет / 12 мес.).

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

На дату получения предмета лизинга от лизингодателя |

|||

|

Признаны вложения в предмет лизинга в полной сумме задолженности перед лизингодателем |

08 |

76, субсчет «Арендные обязательства» |

1 380 000 |

|

Полученное в лизинг оборудование учтено в составе ОС |

01, субсчет «Основные средства, полученные в лизинг» |

08 |

1 380 000 |

|

Ежемесячно в течение срока действия договора лизинга (начиная с месяца, следующего за месяцем получения оборудования в лизинг) |

|||

|

Начислена амортизация по лизинговому оборудованию |

20 |

02, субсчет «Амортизация основных средств, полученных в лизинг» |

14 375 |

|

Начислен ежемесячный лизинговый платеж |

76, субсчет «Арендные обязательства» |

76, субсчет «Расчеты по лизинговым платежам» |

18 000 |

|

Перечислен ежемесячный лизинговый платеж |

76, субсчет «Расчеты по лизинговым платежам» |

51 |

18 000 |

Сумма начисленной амортизации за 36 месяцев составила 517 500 руб. (14 375 руб. x 36 мес.). Остаточная стоимость предмета лизинга в бухучете на дату его выкупа составила 862 500 руб. (1 380 000 руб. — 517 500 руб.).

Однако после изменения условий договора лизинга общая сумма платежей лизингополучателя за весь срок действия договора составит 1 048 000 руб. (18 000 руб. x 36 мес. + 400 000 руб.). Следовательно, первоначальная стоимость предмета лизинга после внесения изменений в договор оказывается завышенной на 332 000 руб. (1 380 000 руб. — 1 048 000 руб.).

Как данные бухучета привести в соответствие с реальностью? Какого-либо специального порядка действующими нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организации придется разработать этот порядок самостоятельно и закрепить его в своей учетной политике <8>.

На практике подходов, используемых бухгалтерами для решения возникшей проблемы, несколько. Рассмотрим некоторые из них.

<4> п. 8 ПБУ 6/01.<5> п. 8 Указаний, утв. Приказом Минфина от 17.02.97 N 15; пп. 4, 7, 8 ПБУ 6/01; Письмо Минфина от 25.12.2015 N 07-01-06/76484.<6> пп. 17, 18 ПБУ 6/01.<7> абз. 2, 5 п. 19 ПБУ 6/01.<8> п. 7.1 ПБУ 1/2008.

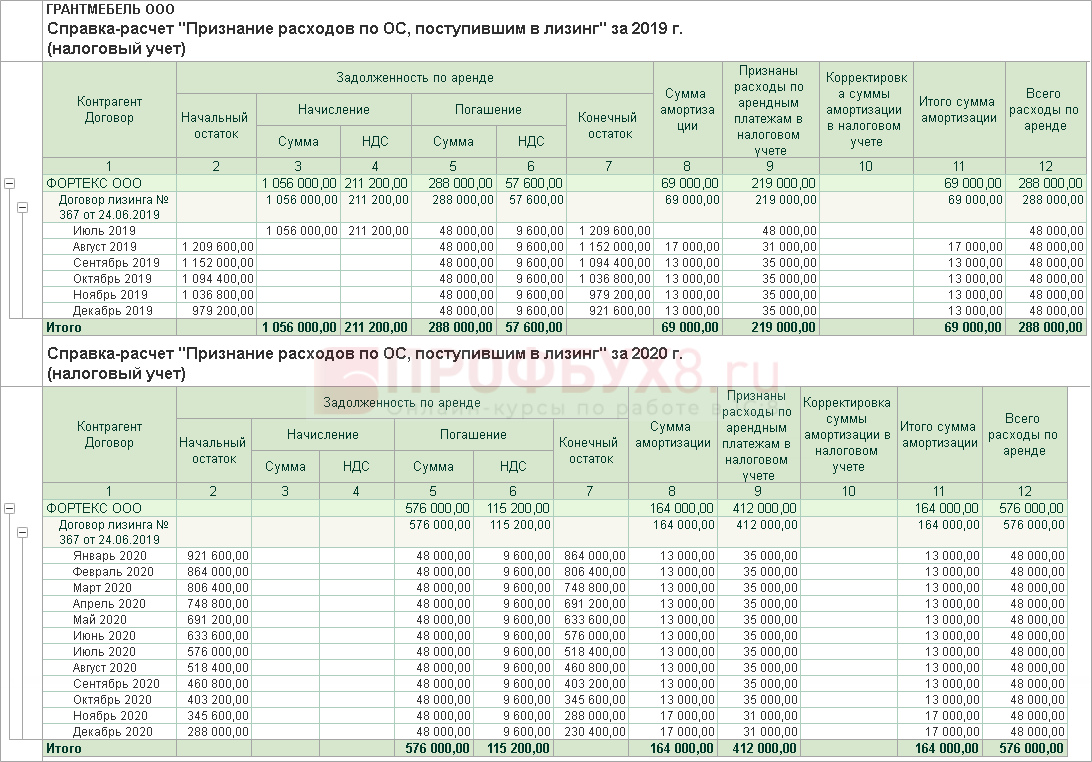

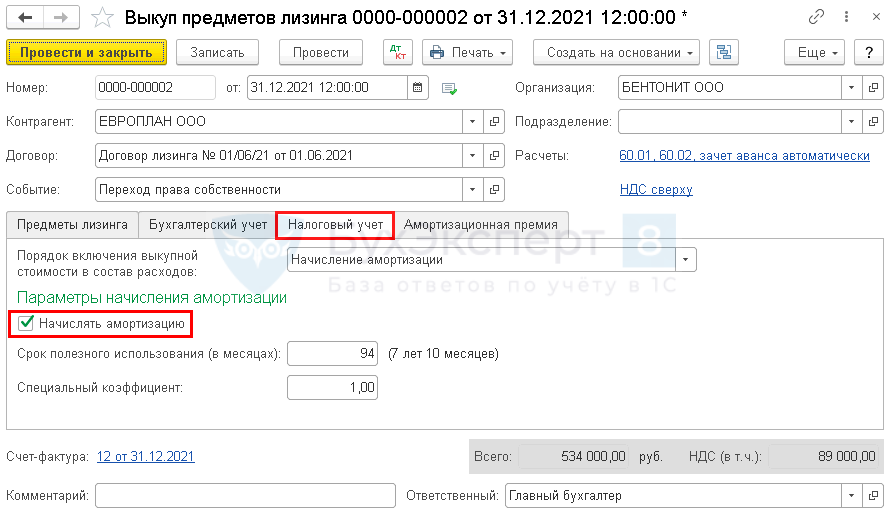

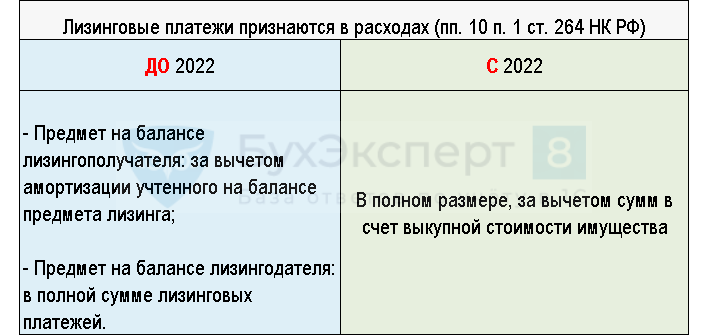

Изменения порядка учета лизинговых платежей.

Итак, лизингополучатель амортизацию не начисляет. Он будет учитывать в расходах только периодические лизинговые платежи, установленные договором лизинга (пп. 10 п. 1 ст. 264 НК РФ). При этом в указанной норме законодательно закрепили следующее условие. Если по окончании срока действия договора лизинга объект ОС подлежит передаче лизингополучателю в собственность по договору купли-продажи, а в составе лизинговых платежей выделена выкупная стоимость этого объекта, то лизинговые платежи учитываются в составе расходов за минусом указанной выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это означает, что часть лизингового платежа, уплачиваемая в счет выкупной стоимости, в текущие расходы лизингополучателя не включается. По сути говоря, она представляет собой предварительную оплату первоначальной стоимости будущего объекта основных средств, который поступит к лизингополучателю после окончания договора лизинга и выкупа этого объекта. Впоследствии первоначальную стоимость выкупленного объекта можно учесть в расходах единовременно или через амортизацию (п. 1, 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Что касается арендной платы, то с ней все просто. Лизингодатель включает ее в доходы, а лизингополучатель — в расходы. Такой порядок существует сейчас, и сохранится после 1 января 2022 года

Обратите внимание! Новшества касаются только налогоплательщиков на основной системе. Для «упрощенщиков» все остается по-прежнему

Лизингодатели на УСН показывают в доходах весь платеж, в том числе и выкупную стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). А лизингополучатели на УСН с объектом «доходы минус расходы» включают выкупную стоимость в затраты (письмо 02.10.15 № 03-11-06/2/56616).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам. Попробовать бесплатно.

Налог на имущество.

С 1 января 2022 года ст. 378 НК РФ дополняется новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

Заметим, что данный порядок может повлечь сложности, если налог на имущество исчисляется по среднегодовой (а не кадастровой) стоимости объекта. Дело в том, что среднегодовая стоимость определяется на основании данных бухучета. Но по нормам ФСБУ 25/2018 (утв. приказом Минфина от 16.10.18 № 208; обязателен к применению с 2022 года) арендованное имущество учитывается на балансе арендатора (лизингополучателя). Следовательно, для лизингодателя посчитать среднегодовую стоимость будет затруднительно.

Снижаем ваши расходы на бухгалтера, юриста, кадровика в несколько раз. Узнать больше.

Как отмечают контролирующие органы, в зависимости от применения организацией (арендодатель, арендатор) ФСБУ 25/2018, а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) может учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому сегодня нередко возникает неясность, кто именно должен платить налог на имущество организаций.

Перечисленные выше новшества применяются, если договор лизинга заключен в 2022 году или позднее.

Если же договор был заключен в 2021 году или ранее, налоговый и бухгалтерский учет лизингового имущества нужно вести по прежним правилам вплоть до истечения срока действия договора. Так сказано в статье 2 комментируемого закона № 382-ФЗ.

С учетом незначительного времени, остающегося до 2022 года налогоплательщикам необходимо выработать методологическую позицию по ряду вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок должны будут привести свои учетные политики для целей налогообложения в соответствие с новыми правилами.