- Порядок проведения аннулирования деклараций

- (Последствия представления уточненных деклараций во время камеральных и выездных проверок)

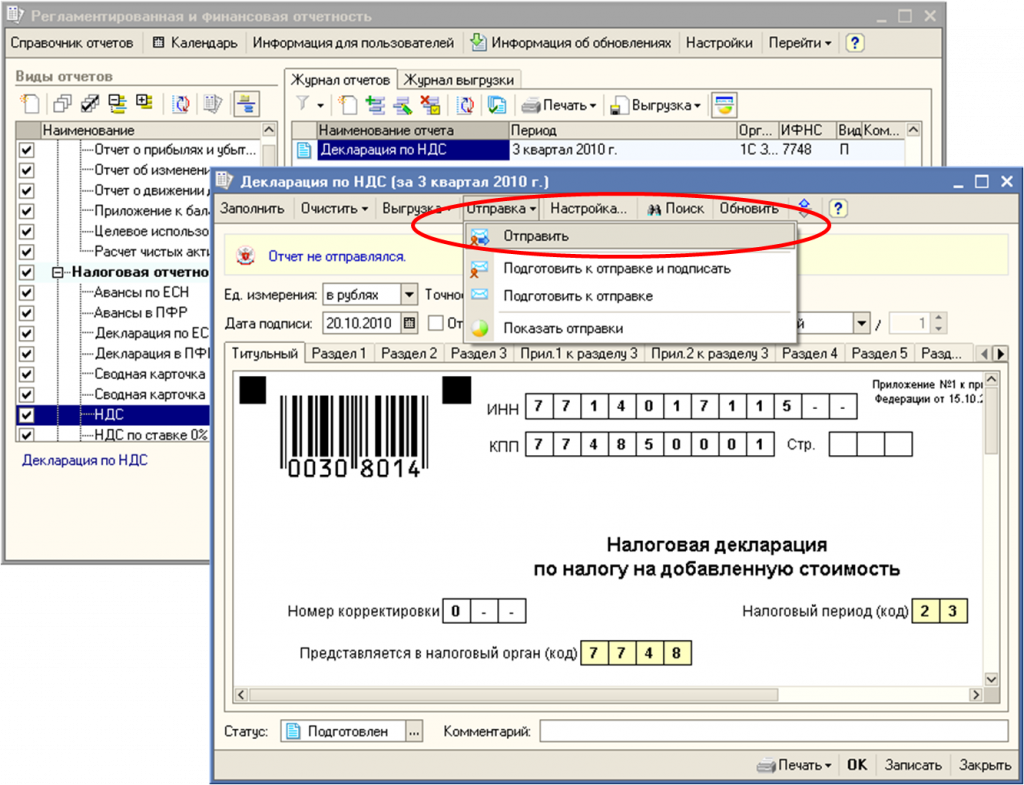

- Что делать если отправлена налоговая декларация 3-НДФЛ с ошибками

- Средний размер зарплаты

- Уровень заработной платы в Москве и регионах РФ

- Обязанность населения

- Резонансное письмо ФНС России об аннулировании налоговых деклараций: профилактика нарушений или дискредитация конституционных прав

- Проводки по начислению штрафа налоговой: примеры

- Пример 1

- Пример 2

- Пример 3

- Судебная позиция в вопросе повторного снижения взыскания

- Когда налоговая может не принять декларацию

- Базовая информация

- Сервера и комплектующие в наличии

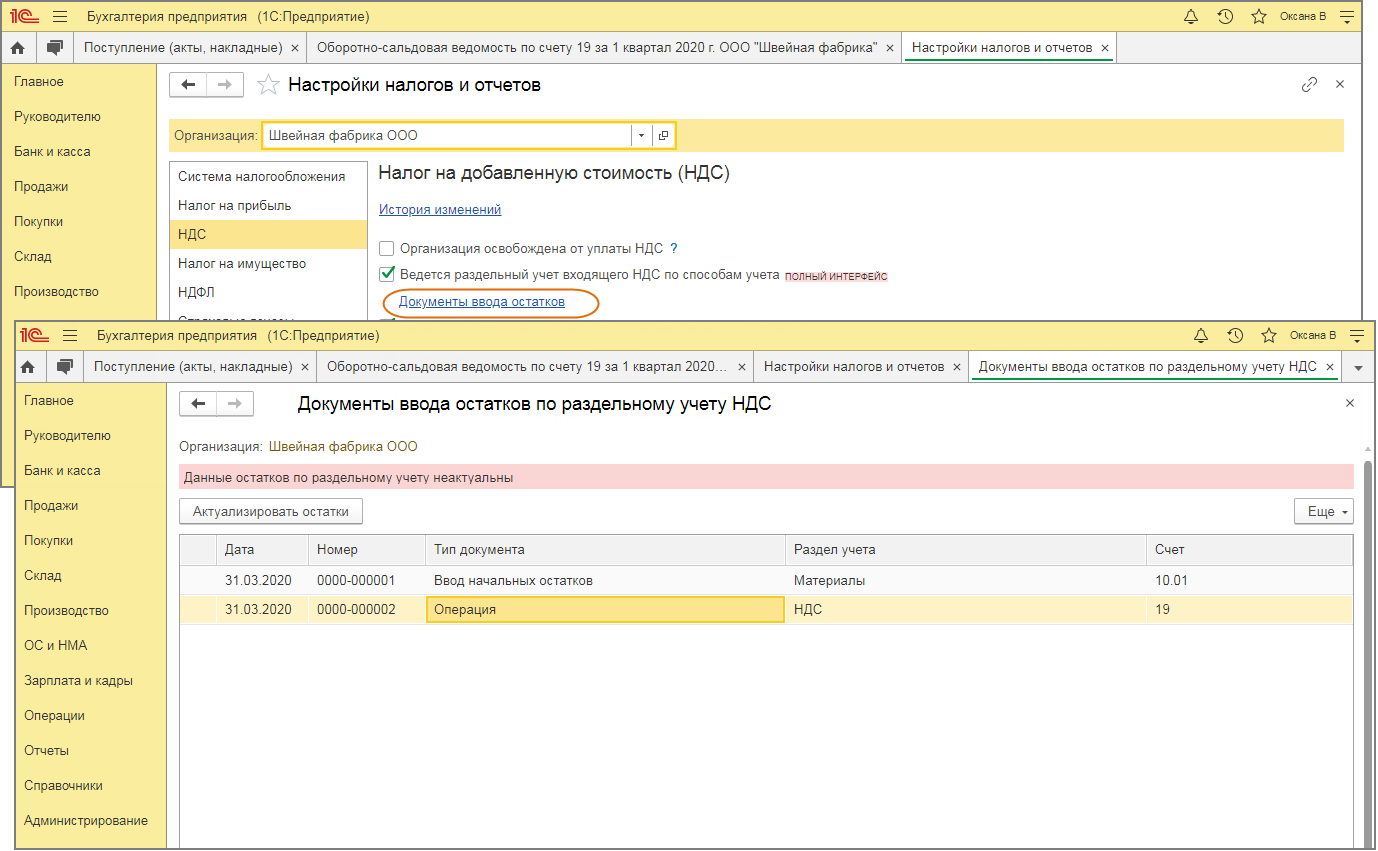

- Как быть, если декларацию по НДС обнулили/аннулировали?

- Штраф за несвоевременную сдачу декларации по НДС

- Как сдать нулевой расчет по страховым взносам

- Если уточненку вы подали после получения акта ВНП

- Социальный налоговый вычет за расходы на лечение

- Последствия выявления критериев, являющихся основанием для аннулирования декларации

- Новым организациям в бизнесе не место!

Порядок проведения аннулирования деклараций

Порядок аннулирования налоговых деклараций:

- Руководитель допрашивается. Предметом допроса являются обнаруженные странности. Если подозрения налоговой подтверждаются, начинается процесс аннулирования.

- Налоговики имеют право осмотреть помещение, потребовать документы, относящиеся к деятельности фирмы.

- Руководителю компании отправляют уведомление о том, что в течение 5 суток декларация будет аннулирована. Кроме того, вместе с отчетностью может быть заблокирован р/с в течение 10 суток.

Некоторые существенные особенности аннулирования:

- Решение об аннулировании отменить нельзя. А потому нужно решать проблему еще на этапе допросов налоговой.

- Местная налоговая не может принять решение об аннулировании. На проведение мероприятия потребуется разрешение от УФНС.

Для технического обеспечения реализации нововведений была доработана АИС Налог. Кроме того, улучшена передача сведений в АСК НДС-2.

ВАЖНО! Старые отчетности, которые уже обработаны, нельзя аннулировать

(Последствия представления уточненных деклараций во время камеральных и выездных проверок)

Можно ли во время налоговой проверки подать уточненку с налогом к доплате или к возврату из бюджета? Какие правовые последствия будут у таких действий? С такими вопросами нередко обращаются читатели. Запрета на представление уточненных деклараций во время любой налоговой проверки нет. Более того, о действиях налоговиков в случае подачи уточненки в ходе камеральной проверки говорится в законе <1>. Но есть нюансы, которые нужно учитывать, чтобы использовать уточнение налоговых обязательств во благо, а не во вред компании. Ведь подача уточненной декларации на разных этапах камеральной или выездной проверки влечет разные последствия. Мы расскажем о тонкостях подачи уточненок с увеличенной суммой налога:

- до получения акта камеральной проверки первоначальной декларации;

- после вручения этого акта, но до вынесения решения по результатам камералки;

- во время проведения выездной налоговой проверки (ВНП), то есть до составления справки о проведенной ВНП <2>;

- до или после вручения акта ВНП, но до вынесения решения по проверке.

А также расскажем об опасностях, которые подстерегают плательщика, решившего подать уточненку с суммой налога меньшей, чем была заявлена в первоначальной декларации.

<1> Пункт 9.1 ст. 88 НК РФ.<2> Пункт 8 ст. 89 НК РФ.

Что делать если отправлена налоговая декларация 3-НДФЛ с ошибками

Разобравшись я направил электронное обращение в ИФНС. Через несколько дней мне позвонили и девушка с приятным голосом предложила открыть свой личный кабинет и вместе со мной по шагам терпеливо подсказывала как сделать корректирующую декларацию. Признаюсь, тогда я ещё не знал как можно оформить налоговую декларацию 3-НДФЛ прямо из личного кабинета.

Остаётся только cделать корректировку, то есть внести изменения там где это необходимо и вновь подать нашу многострадальную налоговую декларацию 3-НДФЛ по отработанной схеме, а потом уже ждать получения социального налогового вычета за лечение на свой счёт в банке.

- https://sroorgru.com/kak-otozvat-nalogovuyu-deklaratsiyu-v-kabinete-nalogoplatelschika/

- https://nalog-plati.ru/voprosy/kak-udalit-nalogovuyu-deklaratsiyu-v-kabinete-nalogoplatelshhika

Средний размер зарплаты

В вопросе оплаты труда работникам налоговой службы значение имеет регион, где проходит служба. Согласно данным статистики, заработная плата налоговика в среднем составляет:

- 70 000 рублей для сотрудников Федерального подразделения;

- 30 000 рублей для работников региональных филиалов.

На лицо ощутимая разница между работниками федерального и административного уровня. Кроме того, разница может быть ощутимой и между размерами заработной платы сотрудников в одном подразделении. Разница может быть кратна только 2, но и 4 и 6.

Средняя заработная плата молодого специалиста составляет 10−12 тысяч рублей. То есть профессия налоговика может заинтересовать молодого специалиста только с точки зрения опыта.

Размер оклада зависит от должности, занимаемой налоговиком. Оклад государственного налогового инспектора составляет в среднем 3600 рублей, должность старшего инспектора подразумевает оклад в 4000 рублей, а главному инспектору полагается оклад в 4500 рублей.

Чтобы занять должность главного инспектора необходимо иметь специальный стаж от 4 лет и стаж непосредственно на налоговой службе от 2 лет.

Уровень заработной платы в Москве и регионах РФ

Государственные служащие, осуществляющие деятельность в налоговых структурах, могут рассчитывать на высокий уровень стабильного дохода. В 2021 году средняя зарплата составляла от 42 000 руб. В 2021 году ее уровень остался прежним.

В Москве усредненное значение повышается до 80 000 руб. В других регионах наблюдаются следующие размеры заработной платы:

- Чукотский автономный округ – 26 320 руб.;

- Якутия (республика Саха) – 27 180 руб.;

- Камчатка – 28 600 руб.;

- ЯНАО – 28 650 руб.;

- Ярославская область – 27 500 руб.;

- Хабаровск и область – 18 000 руб.;

- Санкт-Петербург – 14 000 руб.;

- Люберцы – 11 000 руб.;

- Владивосток (от 20 000 руб. для новичка до 70 000 руб. для государственного инспектора);

- Пермь (от 10 000 руб.), требуется опыт работы в расчетных операциях.

Обязанность населения

В России все организации и граждане обязаны отчитываться перед государством о своих доходах. Это правило закреплено на законодательном уровне.

Есть ли в стране штраф за неподачу декларации? Что будет тому, кто не следует установленным правилам? Все зависит от конкретной ситуации.

Для начала необходимо запомнить: отчитываться о доходах граждане обязаны до 30 апреля года, следующего за тем, в котором была получена прибыль. Налоги при этом уплачиваются до 15 июля.

Чем обернется налогоплательщику нарушение сроков? Всегда ли необходимо подавать налоговые декларации в соответствующий орган?

Резонансное письмо ФНС России об аннулировании налоговых деклараций: профилактика нарушений или дискредитация конституционных прав

- несоответствие поданной отчетности установленной форме и требованиям к ее заполнению;

- в налоговый орган не представлены документы, удостоверяющие личность и полномочия лица, представляющего отчетность;

- отчетность сдана в территориальное отделение ФНС России, в компетенцию которого не включены обязанности по приему этой отчетности;

- отчетность не заверена руководителем. Кроме того, если электронный файл отчета подписан электронной подписью, но она не соответствует установленным правилам криптозащиты информации, тогда налоговые органы в праве такую отчетность не принять.

В качестве примера можно привести недавний спор налогоплательщика с налоговым органом (решение Арбитражного суда Томской области от 29 мая 2018 г. по делу № А67-2598/2018). Налоговики отказали Обществу в принятии налоговой декларации на основании п. 28 Регламента по следующей причине: «декларация (расчет) содержит ошибки и не принята к обработке». Как указал налоговый орган, при проведении мероприятий налогового контроля установлено, что Общество обладает признаками «транзитной» организации, у него отсутствуют движимое и недвижимое имущество, финансово-хозяйственная деятельность не осуществляется, налоговые декларации по НДС представляются со значительными суммами оборотов и минимальными суммами налога к уплате в бюджет, доля вычетов составляет 100%, а руководитель подпадает под признаки «номинального». Конституция РФ гарантирует каждому право на получение квалифицированной юридической помощи (ст. 48), поэтому взять с собой адвоката (юриста или иного квалифицированного представителя) может и свидетель.

НК РФ не предусматривает особых указаний на то, кто может или не может присутствовать на допросе. Это подтверждается, например, письмом ФНС России от 31 декабря 2013 г. № ЕД-4-2/23706@, в котором указано, что при проведении допроса свидетеля должно строго соблюдаться гарантированное Конституцией РФ право каждого на получение квалифицированной юридической помощи. По итогам проведения контрольных мероприятий налоговый орган может аннулировать поступившую для камеральной проверки налоговую декларацию. Для этого ему необходимо получить официальное разрешение в виде служебной записки от вышестоящего налогового органа.

Для получения одобрения вышестоящего налогового органа на аннулирование налоговой отчетности территориальной инспекции придется собрать убедительные доказательства того, что деятельность компании носит формальный характер (необходимо будет учесть в том числе критерии, установленные ст. 54. 1 НК РФ). Ведь если налогоплательщик впоследствии оспорит незаконные действия в суде, налоговики могут испортить себе статистику.

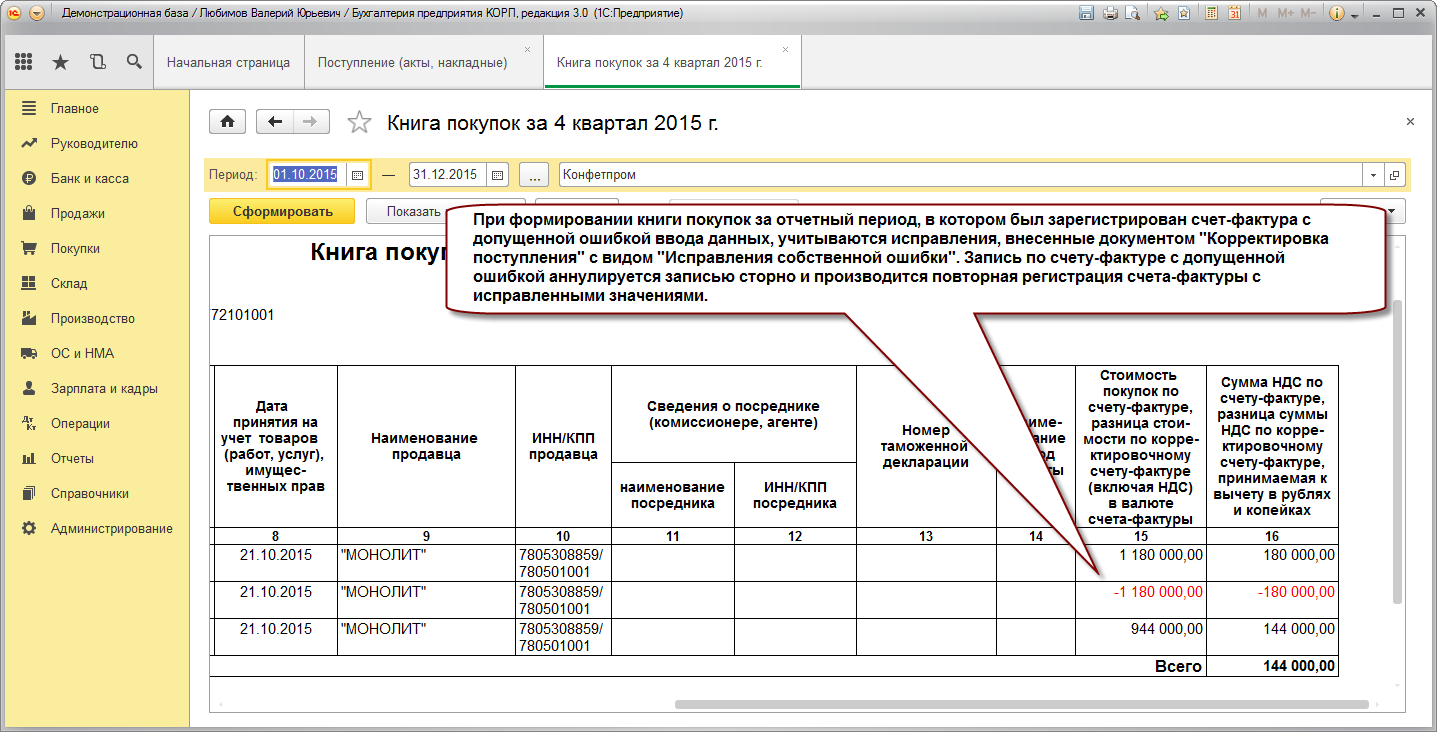

Проводки по начислению штрафа налоговой: примеры

Рассмотрим, как отразить в учете штраф за несвоевременную сдачу декларации.

Пример 1

Компания представила декларацию по НДС за 1 квартал 2018 не 25.04.2018, а 28.04.2018, т. е. с просрочкой 3 дня с 26.04 по 28.04. Допустим различные варианты уплаты налога:

Налог полностью уплачен 24.04.2018, т. е. просрочка лишь в представлении декларации, значит, сумма штрафа будет минимальной – 1000 руб.

Д/т 99 К/т 68 – начислен штраф в сумме1000 руб.

Д/т 68 К/т 51 –1000 руб. штраф уплачен;

Налог в сумме 1 200 000 руб. уплачен 28.04.2018.

Рассчитаем сумму просрочки платежа: 1 200 000 / 3 мес. = 400 000 руб. В соответствии с порядком уплаты НДС просроченной будет считаться сумма 400 000 руб.

Допустим, что ИФНС постановила рассчитать штраф в размере 5% от просроченной суммы – 20 000 руб. (400000 х 5% х 1 месяц, т. к. неполный месяц учитывают как полный).

Кроме штрафа, за 5 дней просрочки насчитываются пени в размере 1/300 от ставки рефинансирования (7,25%) за каждый день:

400 000 х ((1/ 300 х 7,25%) х 3 дн.) = 290,40 руб.

Проводки:

|

Операция |

Д/т |

К/т |

Сумма |

|

Начислен штраф |

68/ штрафы по НДС |

20 000 |

|

|

Начислены пени (при их учете на сч. 99) |

68/ пени по НДС |

290,40 |

|

|

Сумма штрафа перечислена в ИФНС |

68/ штрафы по НДС |

20 000 |

|

|

Пени уплачены |

68/ пени по НДС |

290,40 |

Пример 2

Годовая декларация по ННП (налогу на прибыль) сдана компанией 05.04.2018 вместо 28.03.2018, налог уплачен в установленные сроки. Штраф минимальный 1000 руб., поскольку доплачивать налог не нужно.

Д/т 99 К/т 68 1000 руб.

К/т 68 К/т 51 1000 руб.

При опоздании в сроках при сдаче квартальной декларации по ННП ст. 126 НК РФ предусмотрена фиксированная сумма штрафа 200 руб. (она не зависит ни от суммы авансового платежа, ни от периода просрочки). Допустим, что уплата налога в сумме 100 000 руб. произведена не 28.03.2018, а 03.05.2018, т. е. просрочка платежа составляет 36 дней. Ставка пени с 31-го дня задолженности составит 1/150 от ставки рефинансирования, так как длительность просрочки свыше 30 дней (п. 4 ст. 75 НК РФ):

(100 000 х (1/300 х 7,25%) х 30 дн.) + (100 000 х (1/150 х 7,25%) х 6 дн.) = 1016,40 руб.

Проводки:

|

Операция |

Д/т |

К/т |

Сумма |

|

Начислен штраф |

68/ штрафы по ННП |

||

|

Начислены пени |

68/ пени по ННП |

1016,40 |

|

|

Уплата штрафа |

68/ штрафы по ННП |

||

|

Пени уплачены |

68/ пени по ННП |

1016,40 |

Пример 3

Расчет 6-НДФЛ за 2017 год представлен не 02.04.2018, а 18.05.2018 с просрочкой 1 месяц 16 дней. Штраф в размере 1000 руб. предусматривается за все полные и неполные месяцы просрочки, следовательно, он составит 2000 руб. (1000 х 2 мес.) и будет оформлен проводками:

Д/т 99 К/т 68 – 2000 руб. начислен штраф;

Д/т 68 К/т 51 – 2000 руб. уплачено.

Штраф — это денежное взыскание с организации за нарушение правил, установленных действующим законодательством или договорами, заключенными организацией со своими поставщиками и покупателями. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Соблюдение действующего законодательства проверяется контролирующими органами, которые уполномочены наложить штрафные санкции в случае выявленных нарушений.

С наибольшей частотой осуществляет свою контрольную функцию налоговая инспекция, которая налагает санкции за различные нарушения налогового законодательства, в том числе:

- за несвоевременно сданную отчетность;

- за ошибки в отчетности;

- за прием наличности без кассового аппарата;

- за грубое нарушение правил учета доходов и расходов и другие.

При наличии в собственности организации автотранспортных средств ей предстоит периодически оплачивать штрафы ГИБДД за нарушение правил дорожного движения.

Среди других контрольных органов, которые могут наложить санкции при проверке, можно назвать:

- Роспотребнадзор;

- Пожарная инспекция (МЧС);

- Санитарная инспекция;

- Ростехнадзор;

- Трудовая инспекция;

- Федеральная миграционная служба и другие.

Когда организация уплачивает штрафы, проводки в бухучете зависят от того, за что наложены взыскания: за нарушение налогового законодательства или по иным причинам.

Судебная позиция в вопросе повторного снижения взыскания

Исходя из чиновнической точки зрения, повторное снижение возможно. Суд может уменьшить размер штрафа даже после того, как налоговой инспекций уже были учтены смягчающие обстоятельства, аргументируя это тем, что:

- законодательством не предусмотрены ограничения по доводам для снижения взыскания;

- законодательством не запрещается суду оценивать смягчающие обстоятельства, учтенные налоговым органом до суда;

- суд может проверить тяжесть нарушения на соответствие с принятым налоговиками наказанием. Законодательством не запрещается повторное рассмотрение в суде доводов по уменьшению штрафной санкции, в случае, если инспекторами не соблюдалась пропорциональность наказания и нарушения;

- суд может и просто признать те обстоятельства, которые инспекторы не установили смягчающими, а может учесть их, вынеся решение о повторном снижении взыскания;

- Статьей 114 Налогового Кодекса предусмотрен лишь минимальный порог снижения, однако математически это выглядит как от 50 % до 99 % от начисленной суммы штрафа.

Альтернативой этому является позиция, что суд не может уменьшить размер штрафа, после того, как налоговый орган уже учел причины к этому, аргументируя это пунктом 4 статьи 112 Налогового Кодекса, которая гласит, что обстоятельства для смягчения или ужесточения санкций могут быть установлены или налоговой службой, или судом.

Когда налоговая может не принять декларацию

Основания для отказа в приеме налоговых деклараций от налогоплательщика закреплены в административном регламенте ФНС, утвержденном приказом Минфина РФ от 02.07.2012 № 99н. Так, отказать в приеме налоговой декларации налоговики могут:

- если лицо, представляющее декларацию, не имеет документов, удостоверяющих личность и документов, подтверждающих полномочия (паспорт, протокол, приказ о назначении);

- если лицо представляет декларацию по доверенности, но доверенность отсутствует;

- если форма (формат) представленной декларации не соответствует требованиям законодательства;

- если налоговая декларация не подписана лицом, уполномоченным подтверждать достоверность и полноту сведений, указанных в ней;

- если отсутствует усиленная квалифицированная электронная подпись руководителя (иного представителя) при предоставлении налоговой декларации в электронном виде по ТКС. Несоответствие данных владельца квалифицированного сертификата данным руководителя (иного представителя — физического лица) – тоже основание для отказа в приеме;

- если декларация представлена не в тот налоговый орган.

Таким образом, по мнению контролирующего ведомства, недостоверность подписи – самостоятельное и достаточное основание для отказа в приеме декларации.

При этом налоговики примерно уже знают, декларации каких организаций и ИП могут оказаться недостоверными. ФНС сузила круг поиска и обозначила «слабые места» недобросовестных плательщиков.

Базовая информация

Что обозначает аннулирование налоговых деклараций? Для организации это значит, что представители налоговой получили полномочия на аннулирование годовой налоговой отчетности. Мероприятие проводится в отношении фирм, которые признаны однодневками. Под аннулированием понимаются следующие операции:

- Признание отчетности недействительной.

- Отзыв документа.

- Перевод декларации в реестр актов, которые не подлежат обработке.

Если декларация аннулируется, будет считаться, что она не была предоставлена. То есть партнеры фирмы-однодневки могут быть лишены вычетов. Им придется направлять в госорганы уточненную отчетность.

Этим лицам доначисляются налоги.

К СВЕДЕНИЮ! Нововведения возмутили юристов. Связано это со многими причинами. К примеру, со странными признаками фирмы-однодневками. Так в письме отмечается такой признак: присутствие адвокатов владельца фирмы при допросе последнего.

Хоть это и относится к предположительно номинальным директорам, все равно отчасти нарушает право человека на профессиональную юридическую защиту. Негативная реакция связана также с тем, что аннулирование деклараций вообще не предусмотрено НК РФ.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Как быть, если декларацию по НДС обнулили/аннулировали?

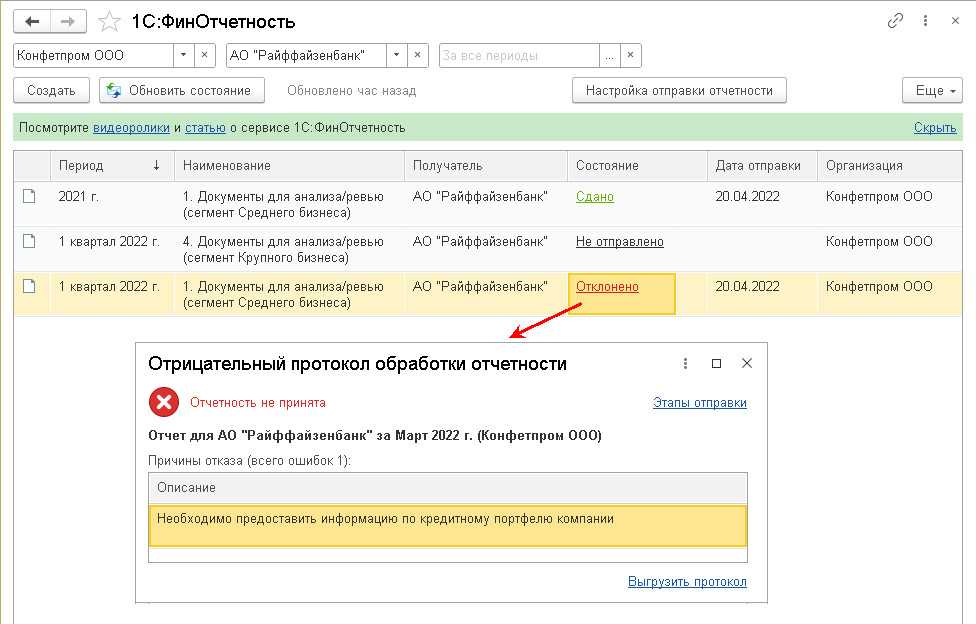

Отметим, что действия налоговых органов по обнулению/аннулированию деклараций основываются порой только на внутренней ведомственной инструкции. По налоговому законодательству права на обнуление деклараций у контролеров на сегодняшний день отсутствуют.

При этом налогоплательщикам от этого не легче — их могут оштрафовать за несдачу декларации или заблокировать счет (ч. 1 ст. 119, подп. 1 п. 3 ст. 76 НК РФ). Кроме того, аннулирование декларации отодвигает на неопределенный срок возможность получения вычетов по НДС. Всё это может негативно сказаться на деятельности компании или ИП.

Чтобы уменьшить возможные последствия подобных обнуляющих процедур, плательщику НДС следует заранее себя обезопасить — организовать личную встречу с руководителем потенциального контрагента (или его уполномоченным представителем), попросить его паспорт и сверить с выпиской из ЕГРЮЛ.

Учитывая, что декларации по НДС подвергаются камеральным проверкам каждый квартал, необходимо также позаботиться о регулярной актуализации сведений о руководителе контрагента.

Если вы уверены, что обнуление/аннулирование декларации не обосновано, можно обратиться в суд. Примеры положительных для налогоплательщиков решений уже есть (см., например, решение АС Томской области от 23.01.2018 № А67-8529/2017).

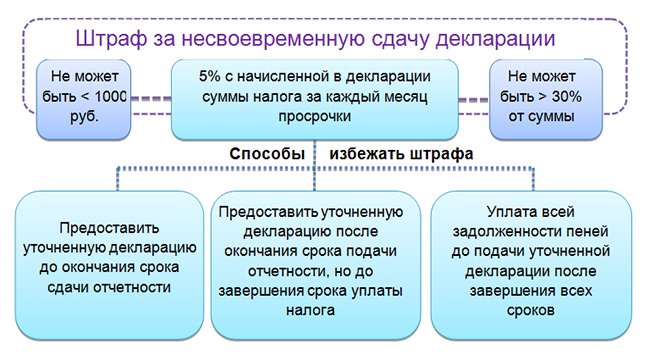

Штраф за несвоевременную сдачу декларации по НДС

Сумма штрафа за несвоевременную сдачу декларации по НДС, так же как и штрафа за несдачу декларации по НДС, рассчитывается по общим правилам. Эти правила содержит п. 1 ст. 119 НК РФ. Согласно им размер штрафа определяется исходя из 5% от суммы налога к уплате за каждый месяц (неполный или полный) с того дня, который был назначен для представления декларации. Величина штрафа не может превышать 30% от указанной суммы и не может быть менее 1000 руб.

Подробнее об ответственности за неподачу декларации и о вопросах, возникающих по ней, читайте здесь.

Штрафа за уточненную декларацию по НДС можно избежать, если:

- подать уточненку до завершения срока представления первоначальной декларации, т. е. в срок (п. 2 ст. 81 НК РФ);

- уточненка подается после завершения срока представления первоначального отчета, но до истечения срока уплаты налога, а ИФНС ошибки в первоначальной декларации не выявила или не успела проинформировать налогоплательщика о назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ);

- до подачи уточненки, представляемой после истечения сроков подачи декларации и уплаты налога, уплачены недоимка и пени, а выездная проверка, проведенная до подачи уточненки, не выявила ошибок (п. 4 ст. 81 НК РФ).

Часто возникает вопрос: если ситуация с несвоевременной сдачей декларации по НДС возникает в отношении отчета с нулевой суммой к уплате, взыскивается ли в этом случае минимальный штраф за несданную декларацию по НДС в размере 1 000 руб.? Единого ответа на этот вопрос нет.

Как сдать нулевой расчет по страховым взносам

Начиная с 2017 года, РСВ предоставляется в налоговую инспекцию по местонахождению организации. Ранее отчет сдавали в ПФР.

Отчетность может быть сдана следующими способами:

- при личном визите в налоговую инспекцию;

- отправлена почтой;

- отправлена в электронном виде по ТКС.

РСВ можно сдать на бумаге, только если численность работников компании не превышает 25 человек.

Ответ: ООО должно отправить отчет в электронной форме. Это можно сделать через оператора ТКС, подписав электронно-цифровой подписью уполномоченного лица. Как правило, сервис отправки отчета проверяет, насколько корректно заполнен отчет. Если после заполнения не выгружается нулевой расчет по страховым взносам, необходимо проверить правильность заполнения.

Если уточненку вы подали после получения акта ВНП

(!) Конечно, нет смысла подавать уточненку, чтобы исправить ошибку, уже зафиксированную в акте выездной проверки. Например, исключать какие-либо расходы, не принятые ревизорами. От штрафа и пеней это все равно не избавит. Вообще, по мнению налоговиков, после оформления акта плательщик может вносить только исправления, не связанные с нарушениями, выявленными проверкой <30>.

(+) Тем не менее иногда и сами налоговики, и суд признают самостоятельное погашение недоимки и пеней и представление уточненных деклараций даже после вручения акта проверки смягчающими обстоятельствами. Так, в одном из споров налоговики уменьшили штраф за неуплату налога в два раза, учитывая самостоятельную корректировку компанией налоговых обязательств после окончания ВНП. Компания обратилась в суд с требованием отменить штраф полностью. Суд уменьшил сумму штрафа в пять раз <31>. Отметим, что не стоит подавать уточненку, если вы намерены оспаривать нарушение по существу. Так, в рассматриваемом споре судьи расценили подачу уточненок и уплату доначисленных сумм как одно из доказательств совершения правонарушения в виде неполной уплаты налога в срок, установленный законодательством.

(!) Также не стоит сдавать уточненку с увеличенной суммой налога, не связанной с нарушениями, выявленными в ходе проверки. Ведь выездная проверка закроет этот период, то есть проверить его снова налоговики смогут лишь при проведении повторной ВНП. А это случается не часто.

Вывод

Уплата налога и пеней уже после получения акта ВНП может послужить основанием для уменьшения размера штрафа. Здесь имеет смысл учитывать арбитражную практику, сложившуюся в вашем регионе.

<30> Письма ФНС России от 16.07.2013 N АС-4-2/12705 (п. 3.8), от 21.11.2012 N АС-4-2/19576@.<31> Постановление АС ЦО от 27.08.2015 N Ф10-2516/2015.

Социальный налоговый вычет за расходы на лечение

Кто имеет право на этот вычет Вы,надеюсь, поняли. Но отмечу главное, этот доход должен облагаться по ставке 13%! А какие, вообще бывают виды вычетов? Перечислю:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- от операций с акциями и ценными бумагами;

Вот пункт на лечение и приобретение медикаментов для нас ещё ближе. Кстати, пока я с этим не столкнулся, я и не знал, что за некоторые лекарства, приобретённые по рецептам врача можно вернуть 13%. Только рецепт и чеки для этого необходимы. Да и медикаменты эти должны быть в утверждённом правительством перечне. Его можно посмотреть тут. Если у Вас дорогие лекарства, посмотрите может быть они включены в этот список.

Последствия выявления критериев, являющихся основанием для аннулирования декларации

После выявления плательщиков, которые вызывают подозрения, налоговый орган обязан провести контрольные мероприятия. Руководителя организации вызовут на допрос для установления его полномочий, причастности к ведению деятельности организации и подписанию налоговых деклараций, выдаче доверенностей. Допросить могут и иных лиц.

Обращаем внимание, что соответствие организации вышеперечисленным критериям, может быть установлено исключительно в рамках мероприятий налогового контроля, таких как: допрос свидетеля (), осмотр помещений по адресу местонахождения юридического лица (), истребование документов и информации (), проведение экспертизы (). Провести контрольные мероприятия необходимо до наступления срока представления деклараций за соответствующий налоговый период

Провести контрольные мероприятия необходимо до наступления срока представления деклараций за соответствующий налоговый период.

По итогам проведения контрольных мероприятий налоговый орган может аннулировать поступившую для камеральной проверки налоговую декларацию. Для этого ему необходимо получить официальное разрешение в виде служебной записки от вышестоящего налогового органа. Для получения одобрения вышестоящего налогового органа на аннулирование налоговой отчетности территориальной инспекции придется собрать убедительные доказательства того, что деятельность компании носит формальный характер (необходимо будет учесть в том числе критерии, установленные ). Ведь если налогоплательщик впоследствии оспорит незаконные действия в суде, налоговики могут испортить себе статистику.

Об аннулировании декларации налоговый орган обязан сообщить налогоплательщику в течение пяти рабочих дней с момента аннулирования. Уведомление об аннулировании, подписанное руководителем (курирующим заместителем руководителя) налогового органа, направляется налогоплательщику через Интернет или вручается лично на бумажном носителе под расписку.

По инструкции ФНС России аннулированная декларация считается непредставленной, поэтому через 10 дней после отправления уведомления об аннулировании, расчетные счета налогоплательщика могут быть заблокированы на основании .

Вместе с тем, несмотря на столь подробную инструкцию, не до конца понятны правовые основания и последствия аннулирования налоговой декларации, поскольку НК РФ не предусматривает такую процедуру. До закрепления соответствующей процедуры в НК РФ налогоплательщик, по моему мнению, может обжаловать действия в рамках такой процедуры в суде. Сделать это он сможет только при условии, что такие действия нарушили его права.

Также из письма не вполне ясно, как часто будут проводиться такие профилактические проверки налогоплательщиков – разово или каждый налоговый период?

Новым организациям в бизнесе не место!

В ФНС России считают, что репутацию нужно заслужить. Поэтому все новые организации (2017–2018 годов создания) сразу оказываются под подозрением. И ничего с этим не поделать, к сожалению. Но этот признак работает только в совокупности с другими. Например, он приведет к негативным последствиям, если обнаружится, что:

- По данным, представленным организаций, в ЕГРЮЛ внесли недостоверные сведения. Например, данные о местоположении самой организации или об адресе проживания ее учредителей или директора. И это опасно не только в ситуации с отчетностью. Если компанию признают массовой, то ее могут просто исключить из ЕГРЮЛ, то есть ликвидировать. Даже если она реально работает и платит налоги. Так что за этим нужно не просто постоянно следить, но и вносить необходимые изменения и подавать пояснения.

- У организации нет договора аренды на помещения, которые она занимает. Если срок договора закончился и его не продлили или не заключили новый, то налоговики считают, что деятельности никакой нет.

- В организации нет работников. Один в поле не воин — поэтому, по мнению ФНС, в реальной организации в штате не может быть только руководитель. Нужны и другие сотрудники. А если кто-то хочет работать один, он может открыть ИП, там таких претензий не будет.

- Организация часто меняет адрес. Часто, по мнению специалистов ФНС, — это более 2 раз в год, Поэтому, если с работой по одному адресу не задалось, нужно подготовиться пояснять налоговикам причины этого. Конечно же, с документами в руках.