- Окончательный ликвидационный баланс

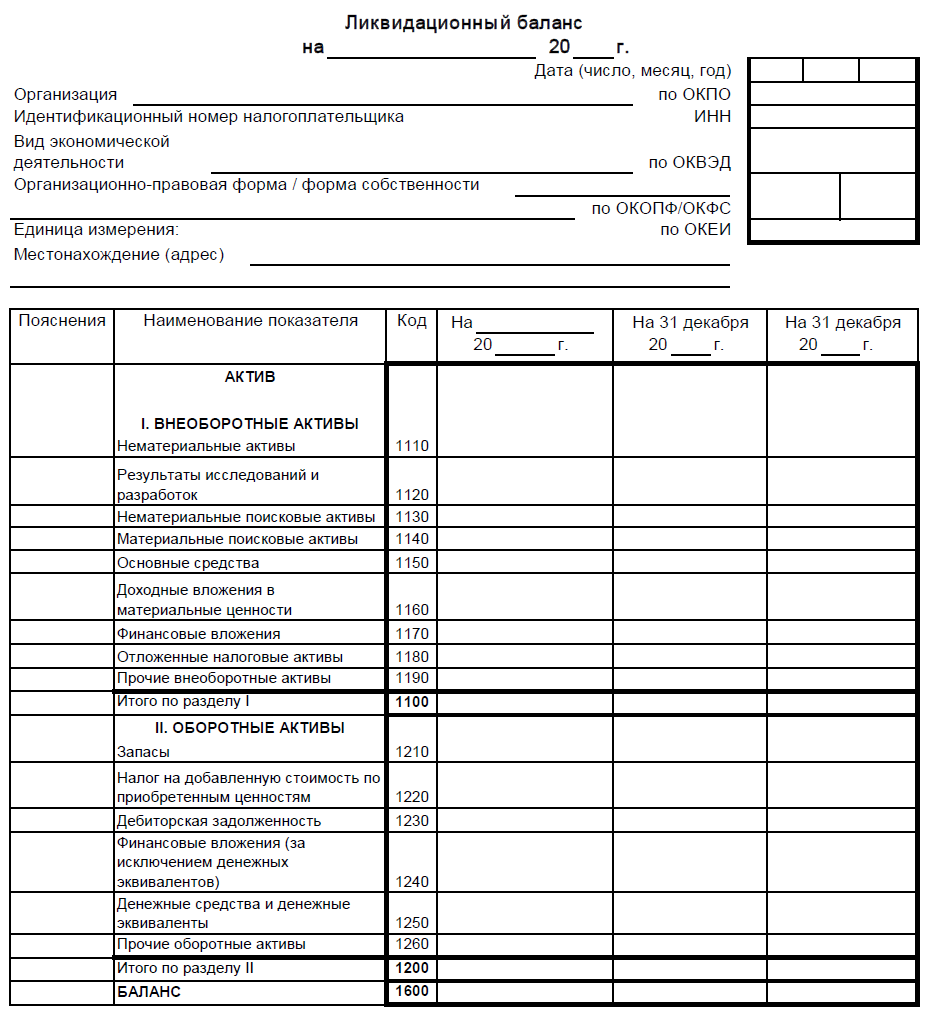

- Ликвидационный баланс

- Как закрыть «ООО» самостоятельно: пошаговая инструкция

- Ликвидационная комиссия и начало процесса закрытия «ООО»

- Проведите инвентаризацию имущества и обязательств предприятия

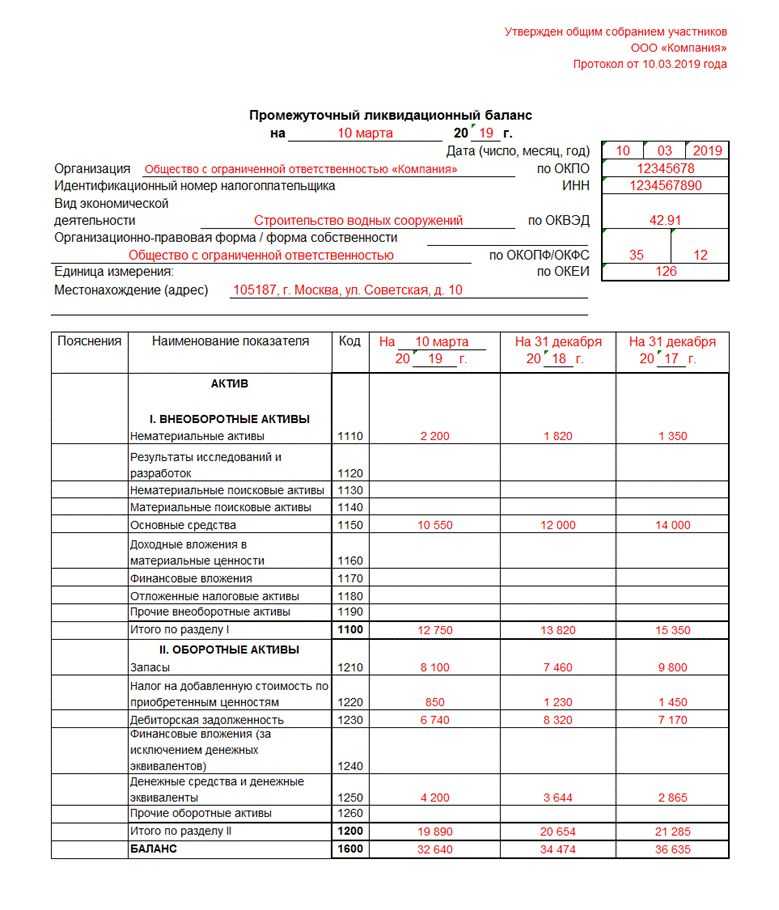

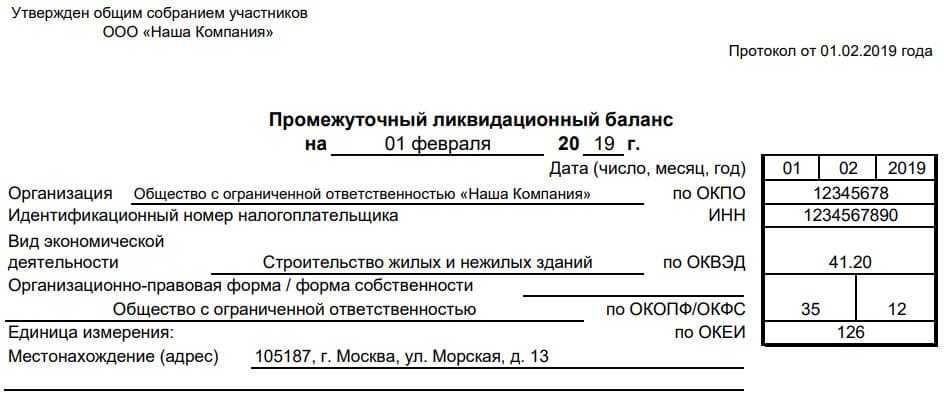

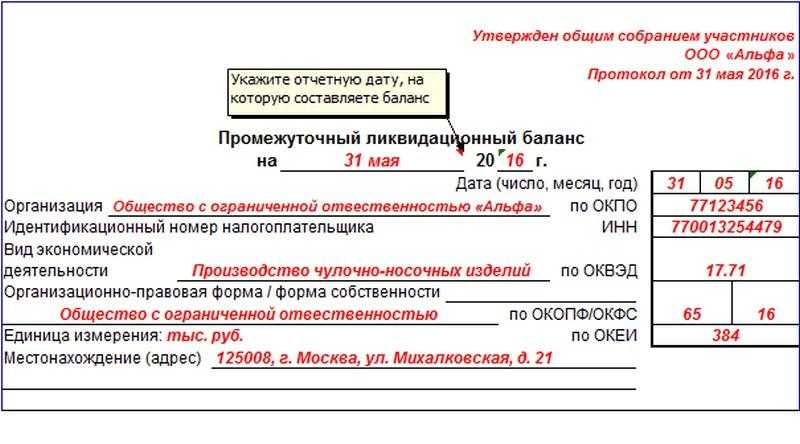

- Промежуточный ликвидационный баланс

- Окончательный ликвидационный баланс: дата подачи , правила заполнения

- Подайте в ФНС основной пакет документов

- Последняя бухгалтерская отчетность

- Ликвидация юридического лица

- Инструкция по ликвидации юридического лица

- Как закрыть ООО на УСН самостоятельно?

- Налог на прибыль для обособленных подразделений в 1С

- Решение о составлении

- Виды ликвидационного баланса

- Промежуточный

- Окончательный

- Нулевой ликвидационный баланс — обязательное ли это условие

- Порядок самостоятельного закрытия

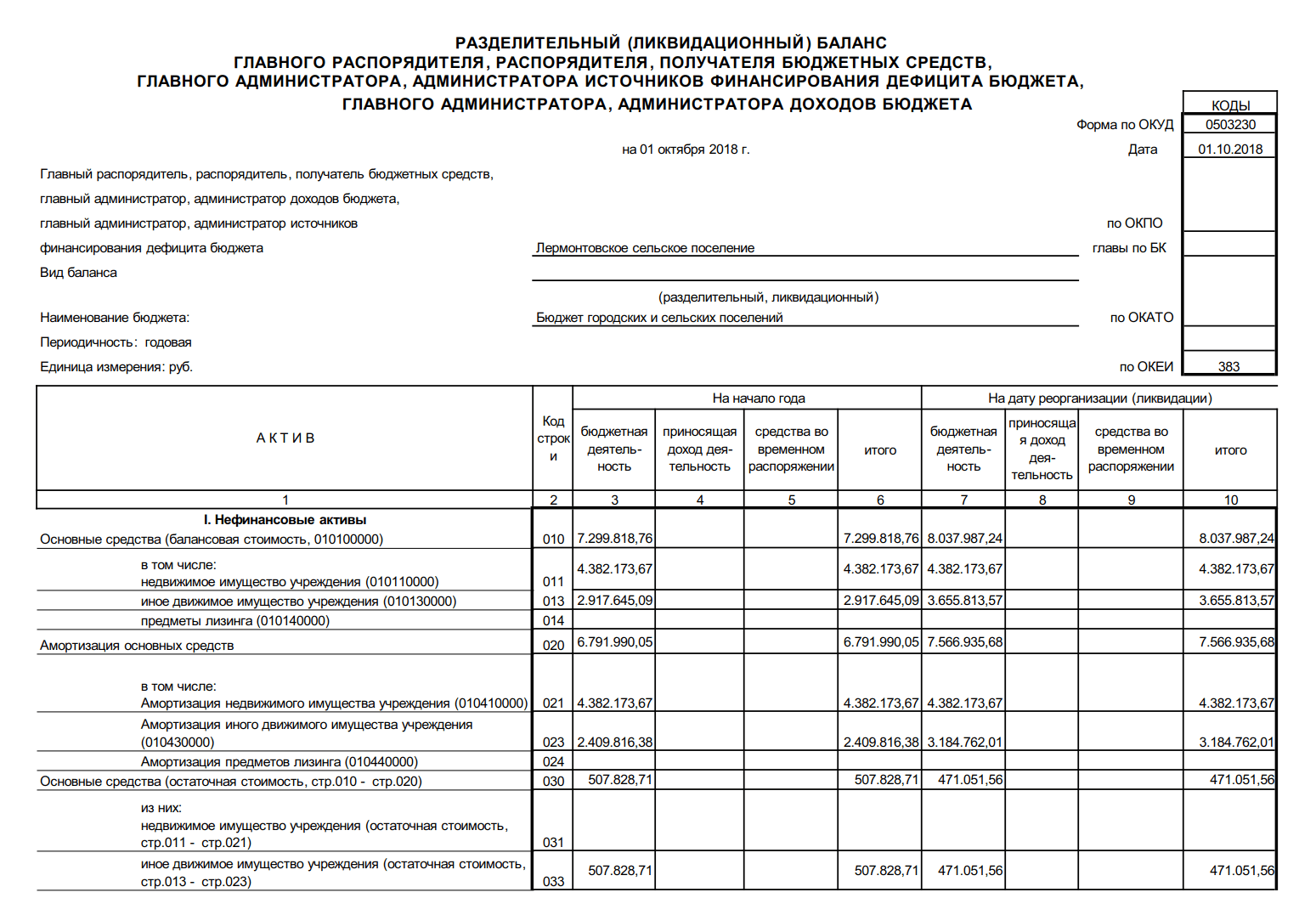

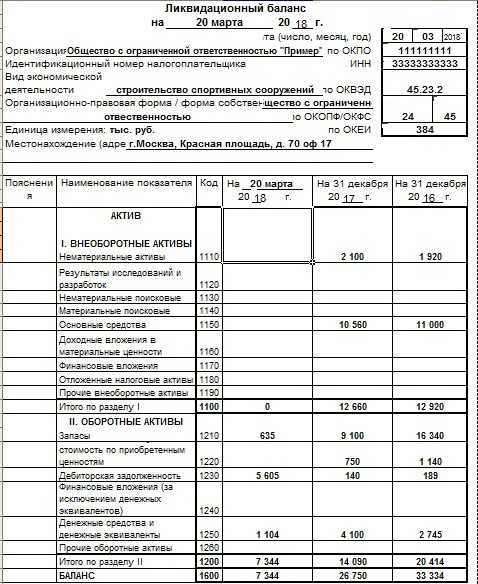

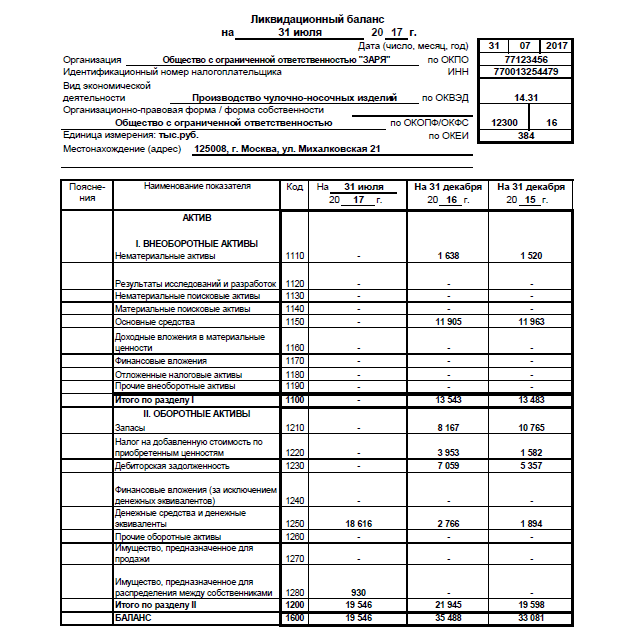

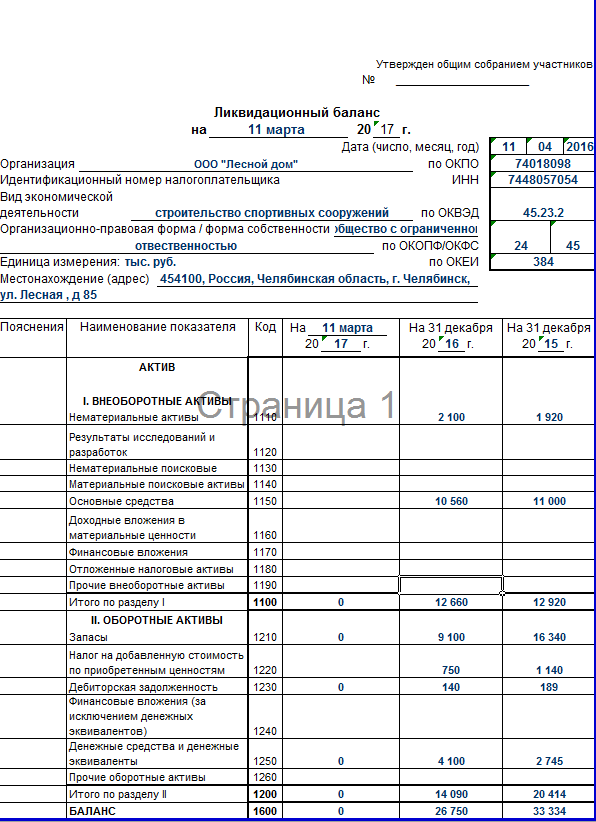

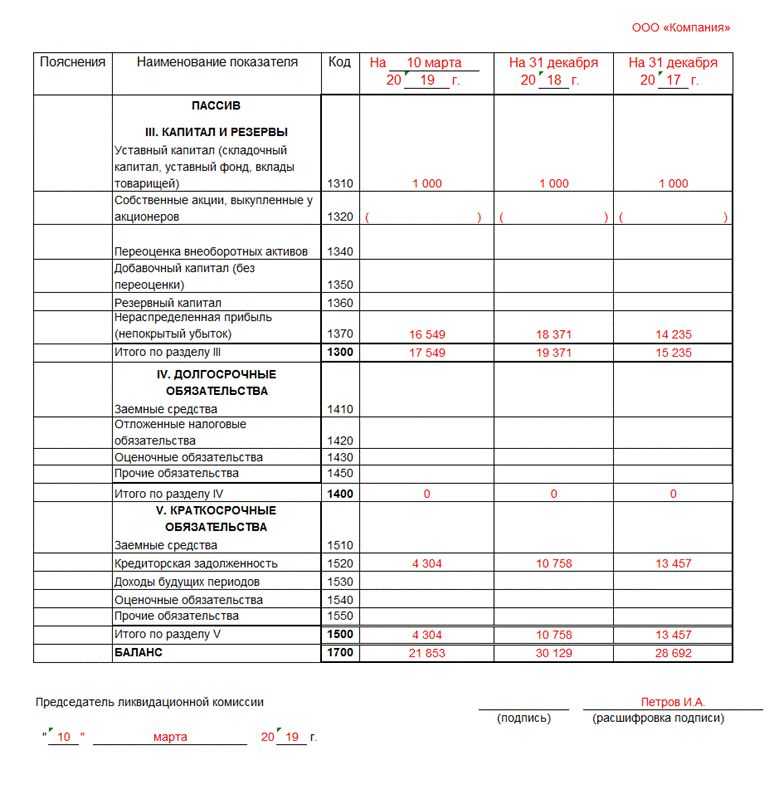

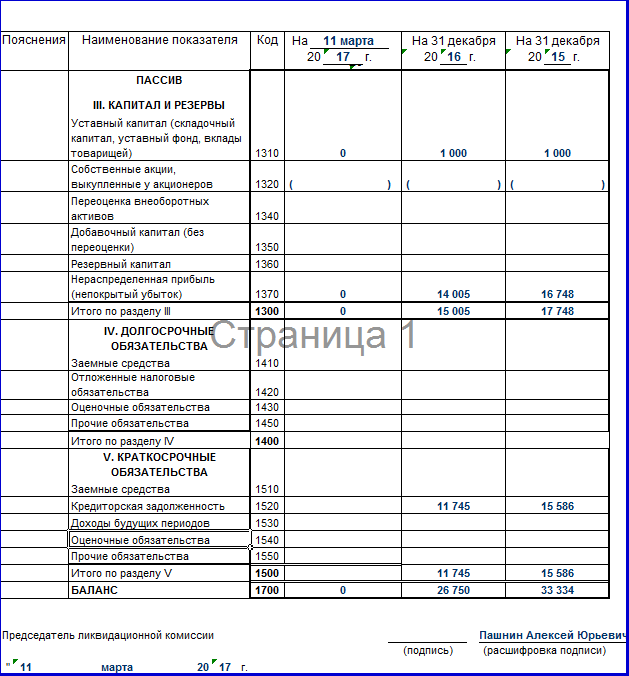

Окончательный ликвидационный баланс

Составление окончательного ликвидационного баланса становится возможным только при условии погашения всех имеющихся перед контрагентами задолженностей. Документ отражает активы организации, которые остаются в ее распоряжении по завершении процедуры закрытия и подлежат распределению между учредителями и участниками. Важный момент: итог актива окончательного ликвидационного баланса равен размеру активов в промежуточном. Данная мера необходима для определения недобросовестных ликвидаторов, осуществляющих временный вывод своих активов из компании во избежание выплаты накопившихся долгов кредиторам.

Порядок процедуры:

- Имущественная инвентаризация, необходимая для выявления имущества, которое осталось у организации после проведения взаиморасчетов со своими контрагентами

- Внесение полученной информации в бланк ликвидационного баланса

Составление документа происходит по форме №1 «Бухгалтерский баланс». Достаточным является соблюдение требований ПБУ 04/99 «Бухгалтерская отчетность организации». Общий порядок формирования такого баланса для различных организационно-правовых форм юрлиц не имеет принципиальных различий, хотя следует учесть некоторые особенности.

По завершении процедуры составления ликвидационного баланса, форма которого приведена выше, его следует утвердить.

Перечень лиц, подписывающих ликвидационный баланс:

- Учредители юрлица

- Орган, вынесший решение о ликвидации организации

В ряде случаев, регламентированных актуальным законодательством РФ, утверждение документа проводится по согласованию с уполномоченным госорганом. Этот момент зафиксирован в п.6 ст.63 Гражданского кодекса РФ.

Решение об утверждении ликвидационного баланса, образец которого приведен ниже, содержит в себе следующий перечень данных:

- Полное наименование организации

- Форма и точное место проведения собрания, указание времени его начала и закрытия

- Полный список лиц, которые присутствовали на собрании

- Повестка дня с подробным указанием обозначенных вопросов

- Внесенные по поставленным вопросам решения

Вместе с решением об утверждении ликвидационного баланса и заявлением, оформленным по установленной форме Р16001, финансовый документ подается в ФНС.

Ликвидационный баланс

Наименование статей баланса |

Счета |

Сумма, руб. |

АКТИВ |

||

Внеоборотные активы |

01, 02 |

198 000 |

Денежные средства |

50 |

2 000 |

Итого |

200 000 |

|

ПАССИВ |

||

Уставный капитал |

80 |

100 000 |

Нераспределенная прибыль |

99 |

100 000 |

Итого |

200 000 |

Оставшееся имущество предприятия распределяется между его учредителям. Передав в УМНС ликвидационный баланс, организация снимается с налогового учета. Передача имущества производится с оформлением специального акта.

После составления ликвидационного баланса бухгалтерский учет ведется в соответствии с п.2.4 Приказа Минфина России от 28.07.1995 N 81 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса Российской Федерации»:

Д-т сч. 99 «Прибыли и убытки»,

К-т сч. 80 «Уставный капитал»

учтена прибыль организации;

Д-т сч. 80 «Уставный капитал»,

К-т сч. 75 «Расчеты с учредителями»

распределен уставный капитал между учредителями;

Д-т сч. 75 «Расчеты с учредителями»,

К-т сч. 50 «Касса», 51 «Расчетные счета»

произведена оплата учредителям.

При недостатке у организации имущества и других ликвидных активов для покрытия убытков направляется уставный капитал.

Имущество организации может быть в натуральной форме распределено между учредителями:

Д-т сч. 91 «Прочие доходы и расходы»,

К-т сч. 01 «Основные средства»;

Д-т сч. 02 «Амортизация основных средств»,

К-т сч. 91 «Прочие доходы и расходы»;

Д-т сч. 75 «Расчеты с учредителями»,

К-т сч. 91 «Прочие доходы и расходы».

Но для избежания споров его лучше реализовать (тем же учредителям), а полученные денежные средства — распределить.

Затем ликвидационная комиссия закрывает счет в банке, производит уничтожение печати, заносит данные в ликвидационную карту Госкомстата. На завершающем этапе ликвидационная карта вместе с заявлением, протоколами и актом ликвидационной комиссии, оригиналами учредительного договора и свидетельства о регистрации передается в регистрационную палату. Ликвидация юридического лица считается завершенной, а предприятие — прекратившим существование после внесения об этом записи в единый государственный реестр юридических лиц.

Как закрыть «ООО» самостоятельно: пошаговая инструкция

Закрытие ООО на первый взгляд – достаточно трудоемкий процесс. Однако, соблюдая пошаговую инструкцию, можно сильно облегчить себе жизнь и сэкономить много времени.

Ликвидационная комиссия и начало процесса закрытия «ООО»

- Проведите общее собрание членов «ООО» и примите решение о ликвидации.

- В ходе собрания создайте ликвидационную комиссию (ликвидатора).

- В течение трех дней с момента принятия решения, уполномоченное лицо должно оповестить налоговую службу о решении ликвидировать «ООО», оформив его по специальной форме — Р15001. Не пропустите срок – иначе вас оштрафуют.

- Регистрационные органы также необходимо уведомить о создании комиссии и ее составе. Для этого готовится форма Р15002. Если общество состоит из одного участника – составьте решение единственного учредителя. Все документы завизируйте у нотариуса.

- После получения подтверждения о внесении в ЕГРЮЛ записи о начале процесса закрытия «ООО», ликвидационная комиссия обязана опубликовать объявление в периодическом издании о ликвидации. Чаще всего сообщение размещают в «Вестнике государственной регистрации». Не забудьте указать полное название фирмы и время, в течение которого кредиторы могут предъявлять свои требования.

Проведите инвентаризацию имущества и обязательств предприятия

- Отправьте письменное уведомление о начале процедуры ликвидации организации всем кредиторам (не позднее 2-х месяцев со дня публикации);

- Инициируйте взыскание задолженности у дебиторов;

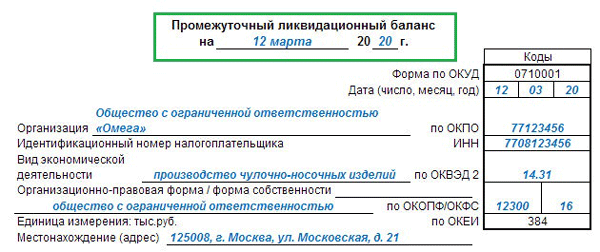

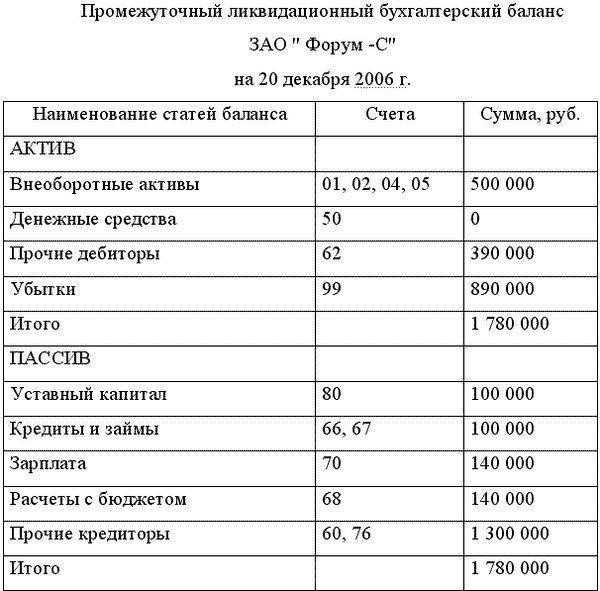

Промежуточный ликвидационный баланс

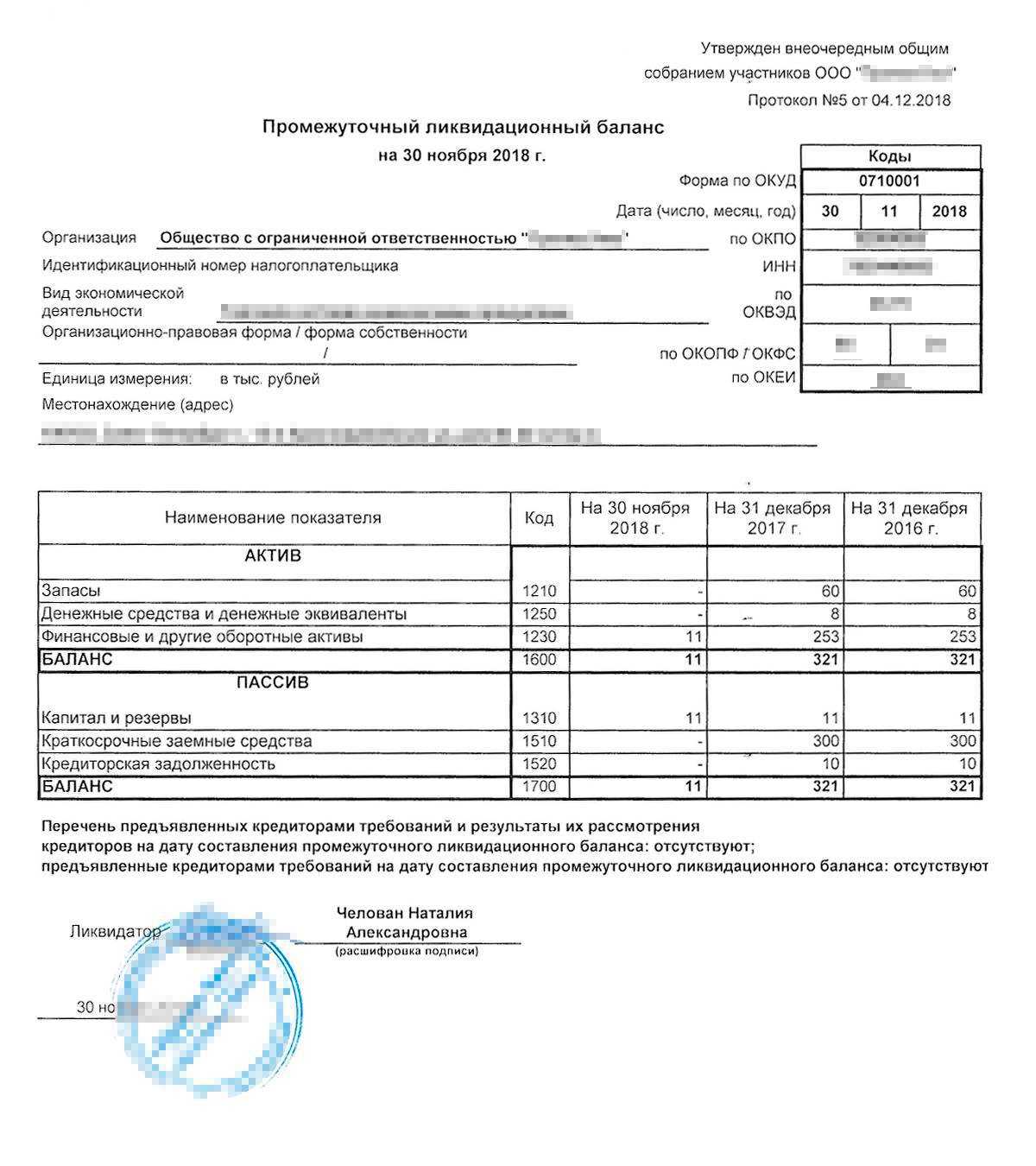

После истечения 2-х месячного срока составьте промежуточный ликвидационный баланс. Внесите в документ сведения об имуществе фирмы и требованиях, предъявленных заимодателями и результатах их рассмотрения. Образец промежуточного ликвидационного баланса.

Подайте в ФНС документы:

- Утвержденный промежуточный ликвидационный баланс (ПЛБ);

- Заверенное нотариусом решение об утверждении ПЛБ;

- Уведомление об утверждении ПЛБ по форме Р15001.

- Копию публикации в «Вестнике» (как водится, копию титульного листа номера и копию страницы с заметкой).

На этом этапе гасят все задолженности перед кредиторами, производят расчет с бюджетными и внебюджетными фондами.

- Уплатите все налоги и сдайте декларации в ФНС;

- Снимитесь с учета в ЕГРПО, ФОМС, ФСС и ПФР;

- Уполномоченные лица должны рассчитать и уволить сотрудников. Подробности в статье «Как закрыть ИП».

Окончательный ликвидационный баланс: дата подачи , правила заполнения

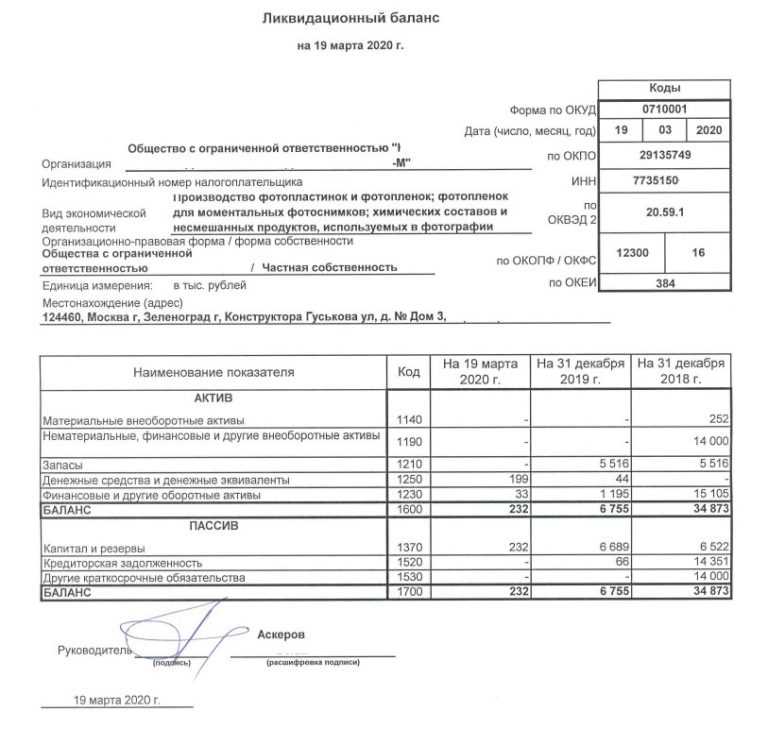

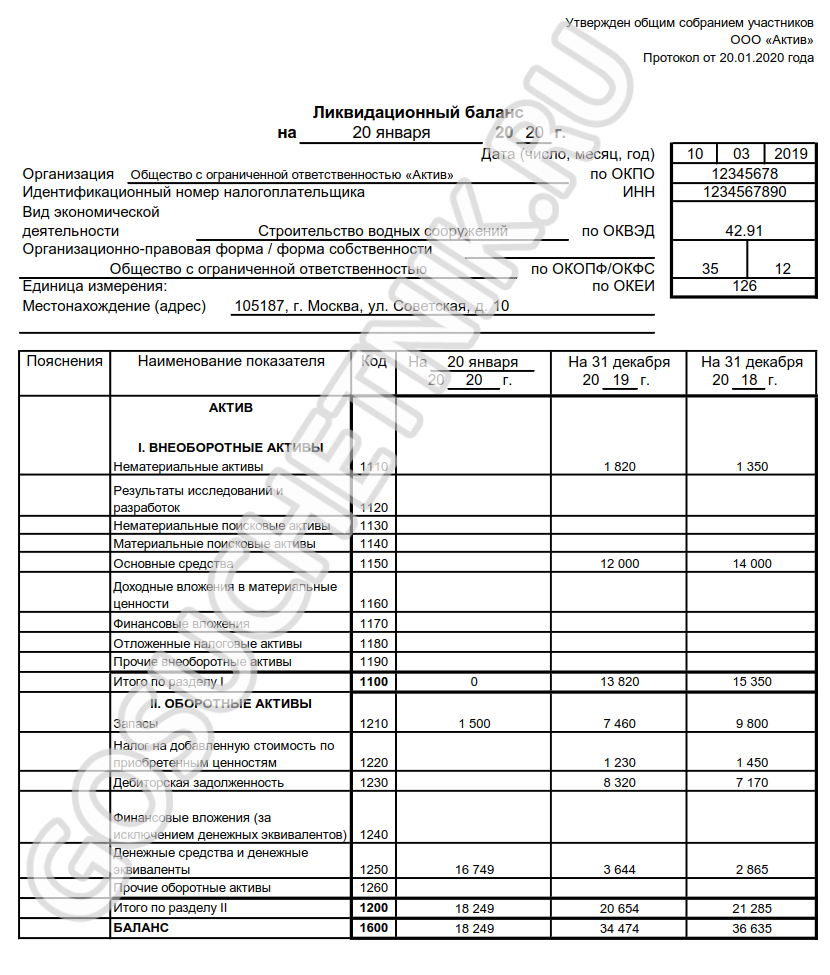

В документе должна содержаться информация об имуществе фирмы до расчетов с ее участниками. Документ утверждается также как и промежуточный баланс. Образец ликвидационного баланса.

Оставшаяся после погашения долгов часть средств распределяется между учредителями. В первую очередь делят оставшуюся прибыль, во вторую — остальное имущество, но строго пропорционально вкладам в уставный капитал. Закройте расчетный счет и уничтожьте печать предприятия.

Подайте в ФНС основной пакет документов

- Ликвидационный баланс;

- Решение об утверждении ликвидационного баланса;

- Заявление о регистрации юридического лица в связи с ликвидацией по форме 16001.

- Квитанция об уплате госпошлины в размере 800 рублей (должна быть оплачена от имени лица, регистрировавшего «ООО»);

- Справку из ПФР об отсутствии задолженности;

- Документы об уведомлении кредиторов о начале процесса ликвидации.

Через пять дней налоговая инспекция выдает свидетельство о прекращении существования «ООО» и лист записи из ЕГРЮЛ. На этом предприятие можно считать закрытым.

С сайта: http://investorschool.ru/kak-zakryt-ooo-samostoyatelno-poshagovaya-instrukciya

Последняя бухгалтерская отчетность

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

Ликвидация юридического лица

Порядок государственной регистрации ликвидации юридического лица или исключения недействующего юридического лица из единого государственного реестра юридических лиц определен в ст. 22 Федерального закона № 129-ФЗ.

Государственная регистрация ликвидации юридического лица осуществляется регистрирующим органом по месту нахождения ликвидируемого юридического лица.

Инструкция по ликвидации юридического лица

1. На общем собрании принимаем решение о ликвидации и создаем ликвидационную комиссию (или назначаем ликвидатора). К ликвидационной комиссии переходят полномочия по управлению делами юридического лица. Она от имени ликвидируемого юридического лица выступает в суде, обязана действовать добросовестно и разумно в интересах ликвидируемого юридического лица, а также его кредиторов.

2. Подаем в налоговую решение о ликвидации и уведомление о ликвидации юридического лица по форме Р15001 в течение трех рабочих дней после принятия решения о ликвидации.

Приложения к уведомлению по форме Р15001:

- лист А, в котором указываются сведения о формировании ликвидационной комиссии/назначении ликвидатора;

- лист Б, в котором указываются сведения о заявителе.

Пример заполнения уведомления о ликвидации юридического лица по форме Р15001

3. Ликвидационная комиссия обязана опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации, а также о порядке и сроке заявления требований кредиторами.

4. Рассчитываем задолженность перед контрагентами, кредиторами и по обязательным выплатам в бюджет (ФНС, ПФР, ФОМС и ФСС).

Из Пенсионного фонда необходимо взять документ, подтверждающий представление сведений в территориальный орган ПФР. На сайте ФНС разъяснено, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган ПФР направит налоговому органу в электронном виде в рамках межведомственного обмена.

Обратите внимание!

Если ликвидационная комиссия установит, что имущества юридического лица недостаточно для удовлетворения всех требований кредиторов, дальнейшая ликвидация юридического лица может осуществляться только в порядке, установленном законодательством о несостоятельности (банкротстве).

5. Увольняем сотрудников (при их наличии): расторгаем трудовые договоры, выплачиваем заработную плату, компенсации, вносим платежи в бюджет (ПФР, ФОМС и ФСС), закрываем расчетный счет, уничтожаем печати и пр.

6. Ликвидационная комиссия предоставляет в налоговую:

- заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001;

- ликвидационный баланс, утвержденный учредителями (участниками);

- квитанцию об уплате государственной пошлины (сформировать можно на сайте ФНС);

- документ, подтверждающий представление сведений в территориальный орган ПФР (не обязателен).

От момента публикации в СМИ до составления ликвидационного баланса проходит не менее двух месяцев, за это время зачастую проводят налоговую выездную проверку.

К заявлению по форме Р16001 прилагается лист А с полной информацией о заявителе.

Пример заполнения заявления о ликвидации юридического лица по форме Р16001

7. Получаем документы о государственной регистрации ликвидации юридического лица (на шестой рабочий день с даты подачи документов в налоговую) или отказ в ликвидации с пояснением причины отказа.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим свою деятельность после внесения об этом записи в ЕГРЮЛ.

Как закрыть ООО на УСН самостоятельно?

Алгоритм официального прекращения хозяйственной деятельности организации без возможности передачи прав другому лицу по УСН практически аналогичен процедуре закрытия юридического лица на ОСНО. Упрощенная система налогообложения не меняет порядка действий при упразднении Общества.

Этапы процедуры прописаны в статьях 61-65, ст. 92 Гражданского кодекса РФ, статье 55 Налогового кодекса, а также в ФЗ № 14-ФЗ и ФЗ № 129-ФЗ.

Для самостоятельной ликвидации ООО на УСН следует:

- принять на общем собрании учредителей решение о прекращении деятельности, зафиксировать его и сформировать ликвидационную комиссию;

- в трехдневный срок поставить в известность о принятом решении регистрирующий орган по форме Р15001;

- разместить публикацию в журнале «Вестник государственной регистрации»;

- выявить кредиторов, оповестить их о закрытии ООО и сроках предъявления требований;

- оповестить сотрудников предприятия о предстоящем увольнении;

- подготовиться к возможной выездной налоговой проверке;

- составить промежуточный ликвидационный баланс и представить в регистрирующий орган уведомление по форме Р15001;

- рассчитаться по имеющимся долгам;

- подготовить ликвидационный баланс;

- сформировать и подать оставшийся пакет документов, в который входят форма Р16001, квитанция об уплате госпошлины, ликвидационный баланс, справка из ПФР;

- на 6-й рабочий день получить лист записи ЕГРЮЛ;

- закрыть счета, уничтожить печати.

Налог на прибыль для обособленных подразделений в 1С

В этой статье речь пойдёт о корректном расчёте и уплате налога на прибыль для обособленных подразделений, а также формировании и сдачи отчётности, которая его касается. У данного налога много своих нюансов. Однако для начала рассмотрим само понятие подразделения организации, которое является обособленным. Обособленное подразделение организации – это то, которое территориально находится на некотором расстоянии от здания главного предприятия и, к тому же, на нём есть рабочие места стационарного типа, которые могут служить не менее месяца. Такая формулировка дана согласно 11-ой статье НК РФ.

Решение о составлении

После составления баланса его необходимо утвердить. Как указано выше, эта процедура осуществляется учредителями либо одним собственником. После изучения отчета нужно оформить письменное решение, которое удостоверяет оформленный ЛБ.

Решение оформляется по установленному образцу и содержит:

- Наименование организации

- Адрес расположения

- Дату

Видео инструкции по ликвидационному балансу:

Текст содержит сведения о том, что учредители (с указанием имен) приняли решение утвердить промежуточный ЛБ. Письменное решение дополняется 1 экземпляром отчетного документа. В нижней части требуются подписи учредителей.

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

Промежуточный

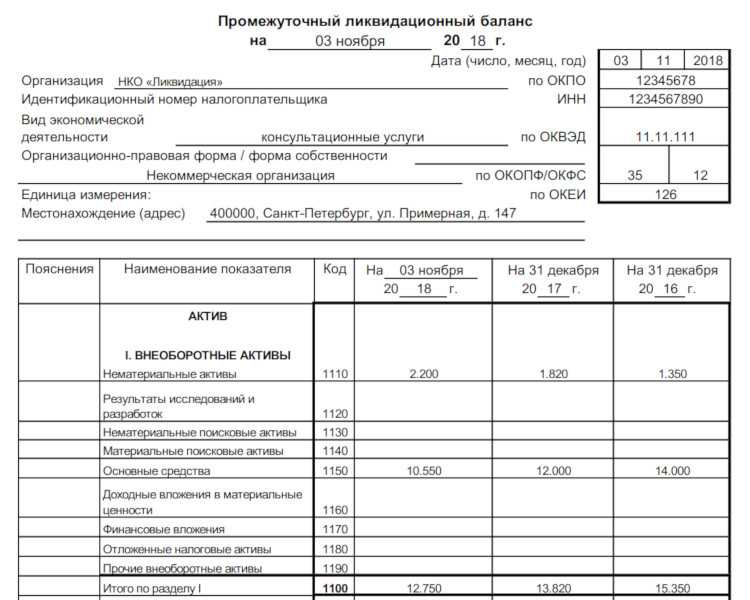

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в .

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, . Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

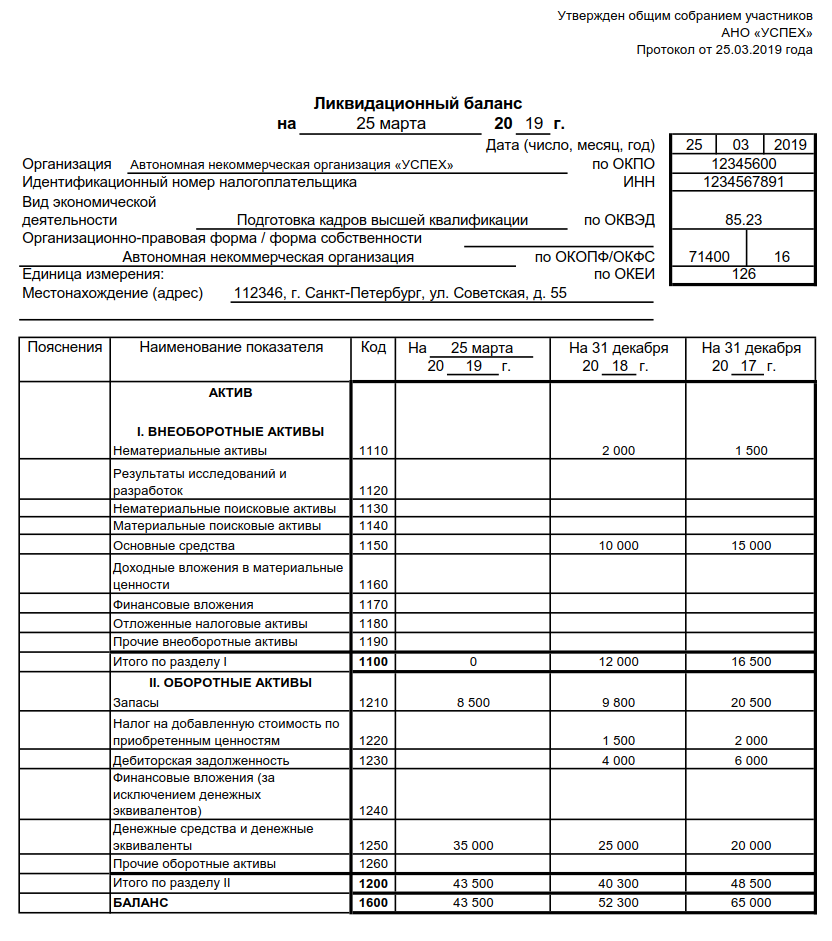

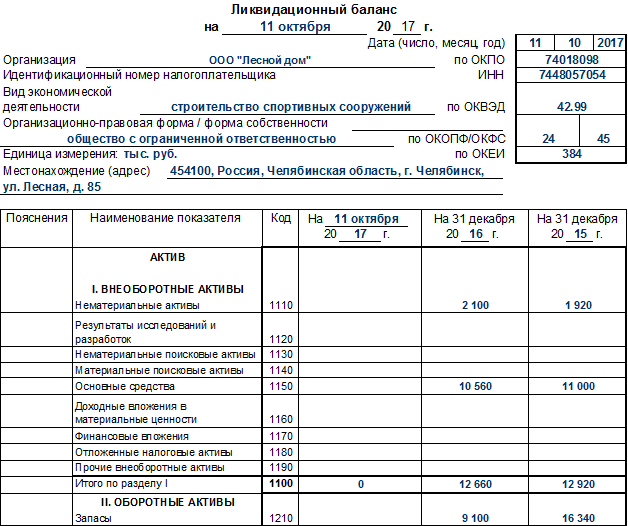

Окончательный

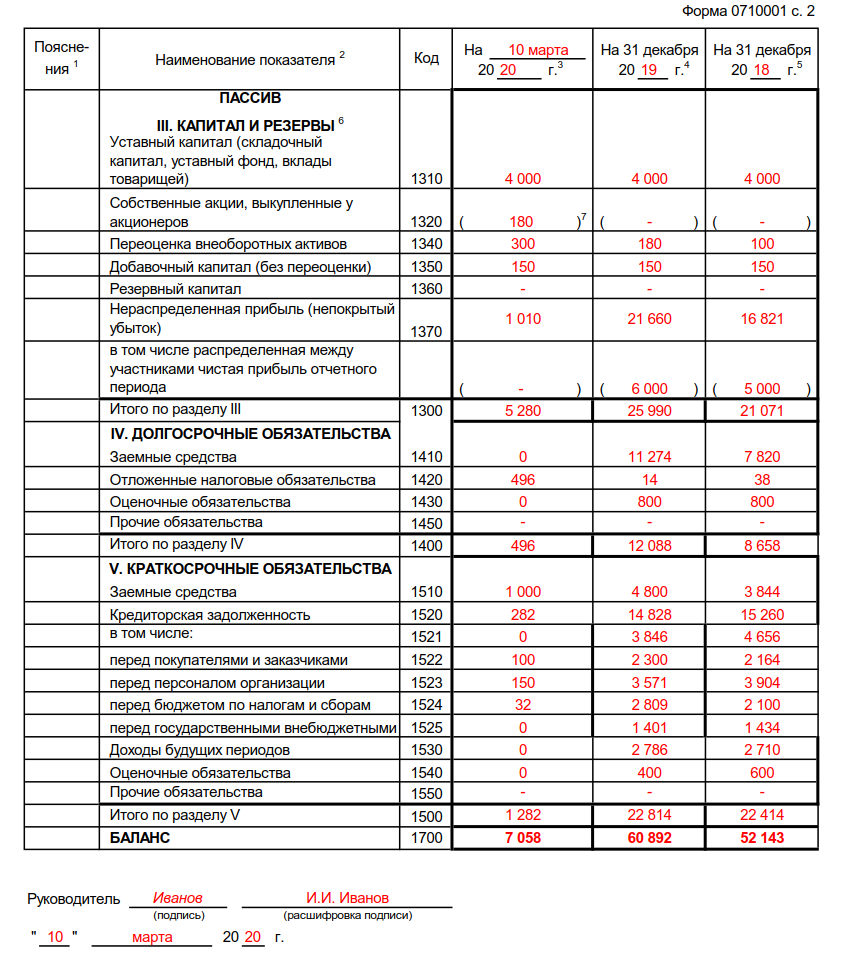

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме в течение 3-х дней после его утверждения на собрании соучредителей.

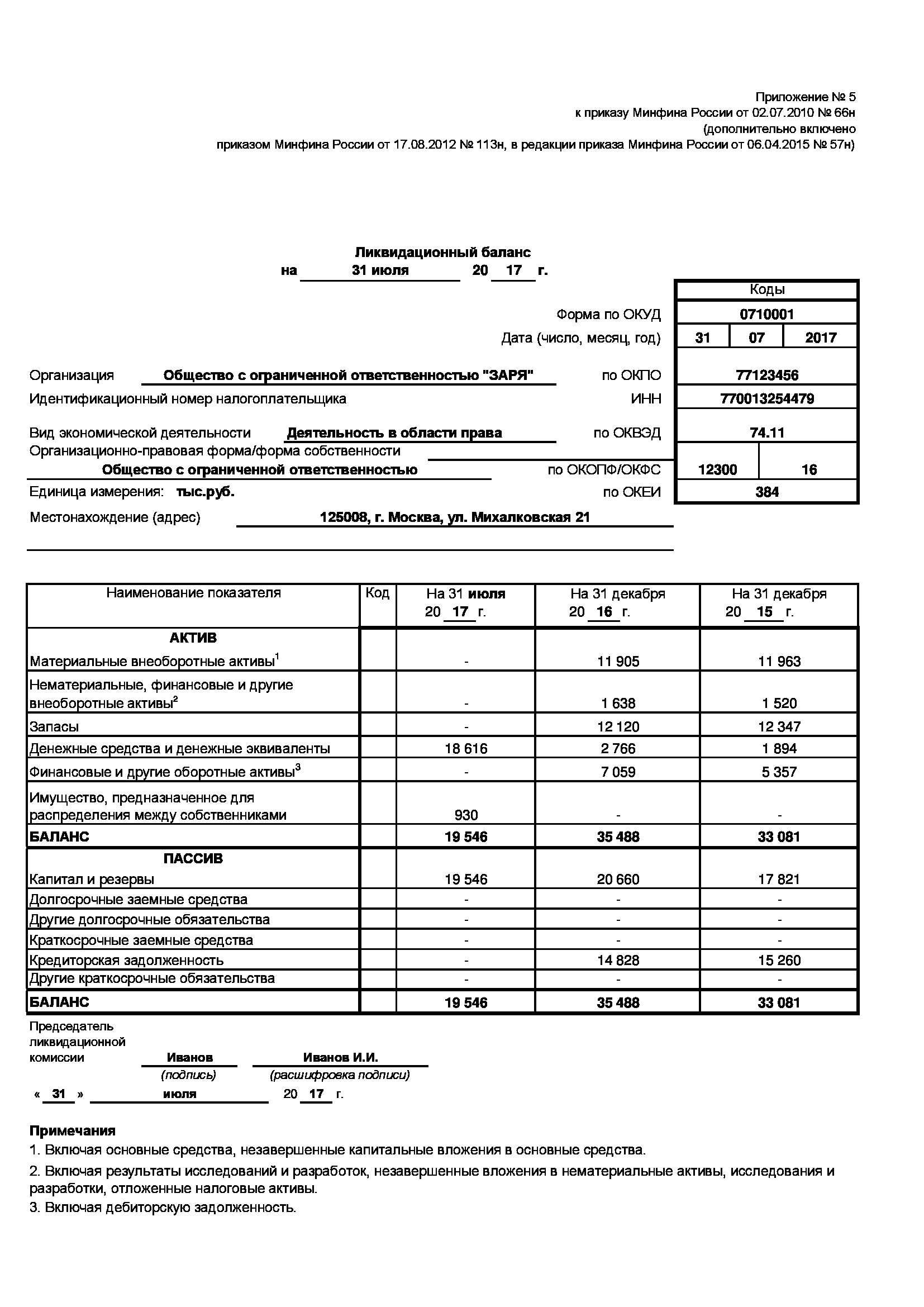

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Нулевой ликвидационный баланс — обязательное ли это условие

Перед каждым предприятием, которое проходит процесс закрытия, встает вопрос — должен ли его ликвидационный баланс быть нулевым. Сразу ответить на него сложно. Сначала нужно уточнить важные моменты.

Важно

Закрытие предприятия предполагает составление двух ликвидационных балансов — промежуточного и окончательного. Схемы их составления похожи, но есть отличия, ведь балансы не должны быть идентичными.. Если промежуточный баланс составляется в самом начале ликвидации предприятия, то окончательный — только после того, как компания урегулирует все вопросы со своими контрагентами

Если промежуточный баланс составляется в самом начале ликвидации предприятия, то окончательный — только после того, как компания урегулирует все вопросы со своими контрагентами.

Важно

Конкретная дата составления промежуточного баланса для ликвидации предприятия не установлена. Главное, чтобы в документе была дана точная оценка состояния имущества и финансов предприятия на выбранную дату.. При этом промежуточный баланс можно составлять несколько раз

Предприятие, которое собирается закрываться, публикует извещение об этом в «Вестнике государственной регистрации». После того, как пройдут два месяца после данной публикации, оформляется промежуточный ликвидационный баланс. Затем, при необходимости — следующий, второй, третий и т.д. А вот окончательный ликвидационный баланс нужно, согласно ФЗ «О бухгалтерской отчетности», составить только от даты самого закрытия предприятия

При этом промежуточный баланс можно составлять несколько раз. Предприятие, которое собирается закрываться, публикует извещение об этом в «Вестнике государственной регистрации». После того, как пройдут два месяца после данной публикации, оформляется промежуточный ликвидационный баланс. Затем, при необходимости — следующий, второй, третий и т.д. А вот окончательный ликвидационный баланс нужно, согласно ФЗ «О бухгалтерской отчетности», составить только от даты самого закрытия предприятия.

Исходя из всего вышесказанного, делаем вывод — промежуточный баланс вовсе не обязательно должен быть нулевым. Главной целью этого документа является определение состояния компании на данный конкретный момент. У предприятия могут быть задолженности, пока отношения с контрагентами не урегулированы. Окончательный баланс — нулевой. В этом отчете дебет должен быть равен кредиту, что покажет — компания перед ликвидацией урегулировала все отношения с партнерами, расплатилась по долгам, активы были распределены между учредителями.

Представим схему составления промежуточного ликвидационного баланса:

- Проводится инвентаризация, чтобы установить полную стоимость имущества, оставшегося у закрывающегося предприятия на указанную дату.

- Определяется наличие долгов перед кредиторами, их сумма.

- Если у предприятия нет денег, чтобы погасить задолженность, оставшееся имущество выставляется на публичные торги.

- Составляется бухгалтерский баланс.

- Формируются приложения к документам, чтобы указать реальное состояние финансов компании, требования ее кредиторов.

На базе отчетности, составленной за последние месяцы работы предприятия, формируется промежуточный ликвидационный баланс. В нем указываются такие сведения:

- Активы организации, в том числе основные средства.

- Сооружения, здания, в том числе недостроенные.

- Долго- и краткосрочные финансовые вложения.

- Все имеющиеся нематериальные средства, обязательно нужно указать их стоимость по активу.

- Прочие активы, запасы, расходы.

- Дебиторские обязательства.

- Денежные средства в банке и кассе компании.

- Авансы, выплаченные работникам и поставщикам.

- Требования кредиторов с точным указанием сумм и вынесенным решением о погашении долгов.

Порядок самостоятельного закрытия

Процедура ликвидации ООО с нулевым балансом предполагает прохождение таких этапов, как:

- Проводится общее собрание кредиторов по вопросу ликвидации ООО.

- Если решение о ликвидации компании было принято, то назначается ликвидационная комиссия (а также ее председатель) либо единственный ликвидатор. К комиссии переходят все функции по управлению компанией.

- Готовятся необходимые документы для старта процедуры ликвидации и передачи их в Налоговую инспекцию. Они в обязательном порядке включают нотариально заверенное заявление по форме Р150001 (по Приказу ФНС России от 2012 года №ММВ-7-6/25@), а также протокол общего собрания участников или решение единственного участника о ликвидации ООО. Справка об отсутствии задолженности перед ФСС или ПФР по новым правилам не нужна, так все сведения ФНС запрашивает автоматически. Стоит учесть, что о принятом решении о ликвидации ООО Налоговую инспекцию нужно оповестить в течение 3 дней. При нарушении указанных сроков компанию могут привлечь к административной ответственности по п. 3 ст. 14.25 КоАП. Непредоставление указанных сведений грозит наложением штрафа на должностных лиц в размере 5 тыс. р. и предупреждением.

- ФНС на основании поступившей информации вносит в ЕГРЮЛ сведения о нахождении юрлица в стадии ликвидации.

- Ликвидационная комиссия в обязательном порядке публикует объявление о своем закрытии в «Вестник государственной регистрации». Заявку на публикацию можно подать онлайн с помощью сайта журнала. Здесь можно найти примерный текст объявления и готовый образец.

- После публикации данного сообщения у возможных кредиторов компании будет как минимум 2 месяца на предъявление своих требований к ней (ООО может установить расширенные сроки для предъявления требований). Но так как у ООО с нулевым балансом кредиторов нет, то данный этап является формальностью.

- Через 2 месяца после публикации сообщения в «Вестнике государственной регистрации» нужно провести инвентаризацию и составить промежуточный ликвидационный баланс. Компании нужно убедиться в отсутствии долгов перед контрагентами и бюджетом, в противном случае, их нужно погасить перед закрытием. Промежуточный ликвидационный баланс содержит информацию о составе имущества, требования кредиторов, результаты рассмотрения требования и перечень погашенных требований. В промежуточном балансе не все показатели будут нулевыми. В частности, в разделе с уставным капиталом его минимальное значение может быть 10000 р. В балансе должны отображаться кредитные средства и имущество, взятое в лизинг.

- После подготовки промежуточного ликвидационного баланса в Налоговую инспекцию следует передать только Уведомление по форме Р15001, а не сам баланс. В разделе 2 данного уведомления ставится галочка в соответствующем пункте о подготовке баланса.

- После расчетов с потенциальными кредиторами оставшееся имущество распределяется между участниками. Расчет с кредиторами производится в определенной очередности.

- Ликвидатор или председатель ликвидационной комиссии передает в ФНС решение об утверждении ликвидационного баланса, нотариально заверенное заявление по форме Р16001 и квитанцию с оплаченной госпошлиной в размере 800 р.

- Закрывается расчетный счет, уничтожается печать.

- Завершается процесс ликвидации внесением ФНС отметки в ЕГРЮЛ об исключении компании из реестра. Такая отметка вносится в течение 5 дней после принятия решения о ликвидации. Исключение данных о компании из ЕГРЮЛ является завершающим этапом ликвидации.

- Организация передает все обязательные документы в государственный архив.

Ликвидация ООО обычно предполагает проведение выездной налоговой проверки. Она необходима в целях выявления налоговой задолженности и уклонения от уплаты налогов. При ликвидации ООО с нулевым балансом такая проверка обычно не проводится, так как у налоговиков отсутствует практический интерес проверять такие компании.

Стоимость добровольной ликвидации ООО складывается из нескольких составляющих. Это, в частности, затраты на нотариальные услуги, уплата госпошлины за регистрацию и сопутствующие расходы (в частности, снятие копий и пр.). Стоимость нотариального заверения одного документа составляет 1000-2000 р.

Таким образом, случаи, когда организация не ведет хозяйственную деятельность после открытия – не редкость. Такая компания в обиходе именуется компанией «с нулевым балансом». Нулевой баланс означает отсутствие прибыли и убытков. При ее ликвидации есть некоторые особенности, которые связаны с отсутствием у компании кредиторов и долгов. Поэтому такой компании не грозит процедура банкротства и редко проводится ее налоговая проверка.