- Бухгалтерский учёт пусконаладочных работ

- Пример бухгалтерской проводки пробного пуска ОС

- В бухгалтерском учете

- Расшифровка ПНР

- Сервера и комплектующие в наличии

- Разделение ПНР на работы вхолостую и под нагрузкой.

- Как учесть затраты на переработку сырья контрагентов?

- Документы для получения разрешения на ПНР

- Этапы ПНР

- Дата ввода в эксплуатацию и корректировке стоимости ОС.

- Как происходит приемка в эксплуатацию

- Акт приемки

- Разница терминов

- Рубрикатор

Бухгалтерский учёт пусконаладочных работ

Такой порядок учета затрат на выполнение пусконаладочных работ был сообщен в письме Госстроя России от 27.10.2003 N НК-6848/10, принятом в соответствии с согласованными предложениями Минфина и МНС. Однако это разъяснение утратило силу в связи с выходом письма Минрегионразвития России от 13 апреля 2011 года N ВТ-386/08. В нем чиновники подкорректировали вышеприведенный порядок, разделив правила отнесения затрат на проведение пусконаладочных работ для объектов производственного и непроизводственного назначения. В первом случае учет затрат необходимо производить в соответствии с пунктом 4.102 методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004). Указанной нормой установлено, что затраты на проведение пусконаладочных работ вхолостую включают в главу 9 «Прочие работы и затраты» (графы 7 и ![]() сводного сметного расчета. При этом пусконаладочные работы под нагрузкой учитывают как расходы некапитального характера, производимые после того, как первоначальная стоимость объектов основных средств сформирована.

сводного сметного расчета. При этом пусконаладочные работы под нагрузкой учитывают как расходы некапитального характера, производимые после того, как первоначальная стоимость объектов основных средств сформирована.

Таким образом, в бухгалтерском учете ОС при строительстве объектов производственного назначения расходы на проведение пусконаладочных работ:

— вхолостую — отражают в составе капитальных вложений на счете 08 «Вложения во внеоборотные активы» с последующим увеличением стоимости основного средства;

— под нагрузкой — учитывают в составе расходов по обычным видам деятельности.

При строительстве объектов непроизводственного назначения все пусконаладочные работы (как под нагрузкой, так и вхолостую) включают в сметную документацию. То есть, в этом случае их всегда учитывают в составе первоначальной стоимости основного средства.

Пример бухгалтерской проводки пробного пуска ОС

Компания запускает производственную линию по выпуску хлеба. Для этого было приобретено оборудование стоимостью 1 180 000 рублей (в т.ч. НДС — 180 000 рублей). Расходы на монтаж и установку линии, работы по которым выполнены собственными силами фирмы, составили 360 000 рублей. Затраты на оплату услуг сторонних организаций, связанных с установкой линии, — 472 000 рублей (в том числе НДС — 72 000 рублей). После монтажа и установки оборудования был проведен пробный запуск линии без выпуска готовой продукции (вхолостую). Затраты на него (оплата труда специалистов, соцотчисления с нее, расходы на оплату воды, электроэнергии и т.д.) составили 140 500 рублей (в т.ч. НДС — 18 300 рублей). После пробного запуска производственная линия была испытана под нагрузкой (то есть, на ней произведен выпуск готовой продукции). Расходы на нее составили 295 000 рублей (в том числе НДС — 32 000 рублей).

Указанные операции отражены в бухучете следующими записями:

— дебет 19 кредит 60: 180 000 рублей — учтен НДС по оборудованию;

— дебет 07 кредит 60: 1 000 000 рублей (1 180 000 — — 180 000) — оприходовано поступившее оборудование;

— дебет 08-4 кредит 07: 1 000 000 рублей — оборудование передано в монтаж;

— дебет 08-4 кредит 10 (29, 69, 70, 76): 360 000 рублей — отражены затраты на монтаж оборудования, выполняемый собственными силами;

— дебет 19 кредит 60: 72 000 рублей — учтен НДС по расходам на монтаж, выполняемый сторонними организациями;

— дебет 08-4 кредит 10 (29, 69, 70, 76): 400 000 рублей (472 000 — 72 000) — отражены затраты на монтаж оборудования, выполняемый сторонними организациями;

— дебет 19 кредит 60: 18 300 рублей — учтен налог на добавленную стоимость по расходам на запуск линии вхолостую;

— дебет 08-4 кредит 29 (69, 70, 60, 76): 122 200 рублей (140 500 — 18 300) — затраты на запуск линии вхолостую списаны на увеличение стоимости линии;

— дебет 01 кредит 08-4: 1 882 200 рублей (1 000 000 + 360 000 + 400 000 + 122 200) — линия учтена в составе ОС;

— дебет 68 кредит 19: 270 300 рублей (180 000 + 72 000 + 18 300) — НДС по оборудованию и расходам на его установку принят к вычету;

— дебет 19 кредит 60: 32 000 рублей — учтен НДС по расходам на запуск линии под нагрузкой;

— дебет 20 кредит 60 (69, 70, 76): 263 000 рублей (295 000 — 32 000) — отражены затраты на запуск линии под нагрузкой;

— дебет 68 кредит 19: 32 000 рублей — НДС по расходам на запуск линии под нагрузкой принят к вычету.

|

В бухгалтерском учете

Когда дело доходит до практического отражения данных операций в бухгалтерском учете, как правило, встает вопрос о включении данных работ в стоимость самого оборудования, а далее — отражать операции для учета только товара. Или же будет вернее учитывать первоначальную стоимость оборудования в качестве ОС и включить их в состав текущих затрат? Ко всеобщему сожалению, ни ПБУ 6/01 «Учет основных средств», ни ПБУ 10/99 «Расходы организации» не дают ответов на поставленные вопросы. Для того, чтобы решить эту проблему, потребуется обратиться к международному опыту.

Документ, именуемый «Международным стандартом финансовой отчетности» рекомендует включать затраты на проверку надлежащего функционирования актива в его первоначальную стоимость, и исключать их в том случае, если актив доставлен, смонтирован, но его пуско-наладочные работы производятся отдельно, т. к. они «находятся» вне согласованных с заказчиком работ.

Снова приведем пример с телевизором: В стоимость его покупки уже заложены расходы продавца на работы по доставке и его настройке. Предположим, Вы договорились, что телевизор Вам будет только доставлен, а его настройка потребуется временем позже. Вы поставили подпись в товарной накладной, и с этого момента сделка считается закрытой. Следовательно, последующие работы будут отделены от стоимости товара. То же самое правило может быть применимо и в других ситуациях, когда установка оборудования выходит за сроки, обговоренные с поставщиком, являясь уже отдельной услугой.

Соответственно, применяем следующие проводки на примере оборудования, предназначенного для производства готовой продукции:

Пример №1

|

Содержание операции |

Дебет |

Кредит |

|

Отражено установленное оборудование |

08 |

07, 60 |

|

Оплачены оборудование и работы по монтажу |

60 |

51 |

|

Приобретены материалы для наладки оборудования |

10 |

60 |

|

Отпущены материалы для наладки оборудования |

08 |

10 |

|

Произведены пусконаладочные работы |

08 |

60 |

|

Оплачены произведенные работы |

60 |

51 |

|

Оприходованы товары в расчетной оценке |

21 |

08 |

|

Отпущены товары в производство |

20 |

21 |

|

Отражено в составе ОС запущенное оборудование |

01 |

08 |

Пример №2

Расшифровка ПНР

ПНР в строительстве — это пусконаладочные работы, то есть комплекс мероприятий, включающий в себя диагностику соответствия установленного оборудования требованиям проекта, наладку, пробное тестирование и введение в эксплуатацию энергоустановок, установленных в котельной.

К ним также относятся запуск отопления и другого энергетического объекта. СМР и ПНР расшифровка: пусконаладочные работы (ПНР) являются завершающим этапом строительно-монтажных работ (СМР). На малых объектах теплоснабжения, например, при первом запуске бойлера они производятся одной подрядной компанией.

На крупных объектах магистральных котельных или ТЭЦ подрядчиками являются разные организации специализирующихся на различном оборудовании: котел, электрооборудование и системы защиты.

После завершения установки энергооборудования, приказом руководителя утверждается программа ПНР и назначаются ответственные лица по ее исполнению. После ее завершения оформляют соответствующий акт, который передается в Ростехнадзор с пакетом документов, необходимым для получения допуска на эксплуатацию энергетических установок.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Разделение ПНР на работы вхолостую и под нагрузкой.

Бухгалтеру от процессов пусконаладки оборудования следует перейти к возникающим в связи с этим расходам. С экономической точки зрения затраты на пусконаладочные работы относятся к стоимости строительной продукции, а не будущей выпускаемой продукции. А из состава расходов при пуске промышленных предприятий и вводе их в эксплуатацию выделяются затраты:

- связанные с привлечением подрядных организаций для выполнения пусконаладочных работ. Они включаются в общую стоимость строительства;

- заказчика на обеспечение предприятия в период пуска эксплуатационными кадрами, сырьем, материалами, энергоресурсами. Эти расходы относятся, как и прежде, к основной деятельности промышленных предприятий.

Подтверждают сказанное чиновники. Например, в Письме Минрегиона РФ от 13.04.2011 № ВТ-386/08 говорится, что учет затрат на выполнение пусконаладочных работ на объектах производственного назначения производится в соответствии с п. 4.102 Методики определения стоимости строительной продукции на территории РФ. В нем сказано, что затраты на пусконаладку на холостом ходу включаются в сводный сметный расчет и относятся в состав капвложений. Стоимость ПНР под нагрузкой как расходы некапитального характера связана с эксплуатацией построенного объекта и в сметной документации на строительство, как правило, не предусматривается.

Безусловно, названный документ не имеет прямого отношения к методологии учета, а дает рекомендации по расчету стоимости строительной продукции. Однако в рекомендациях есть определенный экономический смысл, который играет не последнюю роль при отражении хозяйственной операции в бухучете. Это подтверждается и Письмом Минфина РФ от 01.04.2003 № 06-10-25/64, посвященное порядку отнесения затрат на выполнение пусконаладочных работ к расходам организаций.

В частности, расходы по пусконаладочным работам на холостом ходу относятся на капитальные затраты организации и для целей налогообложения прибыли, и для целей бухгалтерского учета, и для целей статистического учета.

Разделение затрат на выполнение полного комплекса пусконаладки на стоимость работ вхолостую и под нагрузкой применимо для объектов производственного назначения, в процессе эксплуатации которых происходит выпуск продукции. В этом случае логично отнесение затрат на пусконаладочные работы, обеспечивающие комплексное опробование оборудования под нагрузкой, на себестоимость выпускаемой продукции.

Разделение ПНР на работы вхолостую и под нагрузкой уместно и при налогообложении, что подтверждает Письмо Минфина РФ от 20.09.2011 № 03-03-06/1/560. Расходы некапитального характера, связанные с подготовкой и освоением нового производства, которые в силу НК РФ не учитываются в первоначальной стоимости основных средств, на основании НК РФ учитываются в составе прочих расходов, связанных с производством и реализацией. На основании этого оплата пусконаладочных работ («под нагрузкой») как расходы некапитального характера, производимые после того, как первоначальная стоимость объектов амортизируемого имущества (основных средств) сформирована, принимается к налоговому учету в составе прочих расходов, связанных с производством и реализацией.

Если первоначальная стоимость основного средства не сформирована, расходы по осуществлению пусконаладочных работ как расходы, связанные с доведением основного средства до состояния, в котором оно пригодно для использования, на основании НК РФ учитываются в первоначальной стоимости этого основного средства. Здесь отметим, что при расчете налога на прибыль нет норм, устанавливающих дату окончания формирования стоимости ОС. А значит, вопрос можно решить так же, как это сделано в бухгалтерском учете, где разделены расходы на ПНР вхолостую и под нагрузкой.

Из условий вводной не ясно, как обстоит дело с ПНР под нагрузкой, когда оборудование работало на собственном сырье. Затраты по пусконаладочным работам в указанный период в этом случае либо включаются в оценку своей продукции, либо накапливаются как связанные с освоением новых производств. Тогда они будут распределены в дальнейшем на себестоимость при выпуске и реализации продукции. Если исходить из того, что дальше будет вестись лишь переработка сырья сторонних заказчиков, то затраты на ПНР под нагрузкой на собственном сырье следует включить в себестоимость переработки, уменьшающую полученные от нее доходы. Тем самым будет выполнен принцип соответствия расходов и доходов (п. 19 ПБУ 10/99 «Расходы организации»).

Как учесть затраты на переработку сырья контрагентов?

Бухгалтерский учет затрат по договору о давальческой переработке сырья и материалов будет следующим. Давальческими признаются материалы, принятые организацией-переработчиком от заказчика-давальца для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов. Все указанное имущество у переработчика отражается на забалансовых счетах. Такую методологию диктуют нормы п. 156 Методических указаний по учету МПЗ. Все иные расходы переработчика уменьшают полученное за переработку вознаграждение.

|

Содержание операции |

Дебет |

Кредит |

|

Принято сырье от давальца |

003 |

– |

|

Отражены расходы по переработке |

20 |

02, 25, 26, 70, 69 |

|

Списанное израсходованное сырье давальца |

– |

003 |

|

Приняты продукты переработки сырья |

002 |

– |

|

Отражено выполнение работ по договору |

62 |

90 |

|

Начислен НДС со стоимости переработки |

90 |

68 |

|

Отражена себестоимость переработки |

90 |

20 |

|

Показана прибыль от переработки сырья |

90 |

99 |

|

Отгружены результаты переработки давальцам |

– |

002 |

В целях налогообложения прибыли применяется аналогичная методика. Доходом переработчика является стоимость выполненных работ, согласованная в договоре. Получение давальческого сырья в налогооблагаемых доходах переработчика не отражается. Налоговые расходы переработчика формируются за счет затрат на выполнение работ без учета стоимости давальческого сырья. Поскольку деятельность исполнителя по переработке давальческого сырья квалифицируется как выполнение работ, бухгалтер в общеустановленном порядке распределяет прямые расходы на остатки незавершенного производства (если оно есть). Косвенные расходы признаются в полном объеме в момент их осуществления (ст. 318 НК РФ).

К сведению

В целях исчисления НДС налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее налога (п. 5 ст. 154 НК РФ).

Если завод одновременно перерабатывает собственное и давальческое сырье, последнее можно учитывать в ином порядке, отличном от общей методологии.

|

Содержание операции |

Дебет |

Кредит |

|

Принято сырье от давальца |

10 |

76 |

|

Отражены расходы на переработку |

20 |

02, 25, 26, 70, 69 |

|

Списано израсходованное сырье давальца |

20 |

10 |

|

Приняты продукты переработки сырья |

43 |

20 |

|

Отгружены результаты переработки давальцам* |

76 |

43 |

|

Отражено выполнение работ по договору |

62 |

90 |

|

Начислен НДС со стоимости переработки |

90 |

68 |

|

Отражена себестоимость переработки |

90 |

43 |

|

Показана прибыль по переработке сырья |

90 |

99 |

* Переданная давальцам продукция оценена по стоимости их сырья и материалов, исключая затраты на переработку, которые списываются отдельно (Дебет 90 Кредит 43).

Кстати, данный вариант учета не меняет описанные выше правила налогообложения.

Документы для получения разрешения на ПНР

В соответствии с п.17 нормативного документа Ростехнадзора № 212 от 07 апреля 2008 г собственник котельной перед проведением ПНР должен получить от Ростехнадзора допуск к работе котельного оборудования на период наладки. Срок может быть установлен руководителем ведомства или принят согласно графику проведения наладки.

Для получения такого разрешения собственник объекта наладки, должен подать в региональное отделение не позже пяти дней следующие документы:

- График проведения ПНР согласованный с тепловой и газовой службой Ростехнадзора.

- Полный пакет проектной и рабочей документации на объект строительства.

- Договор с региональной газоснабжающей организацией о технадзоре по газификации объекта.

- Акт соответствия дымовых труб, оформленный ВДПО.

- Акт соответствия заземления котельных установок, оформленный аттестованной электрической лабораторией.

- Паспорта котлоагрегатов, оформленных владельцем.

- Информация о лице, ответственном за безопасное обслуживание котельных установок.

- Информация об оперативном персонале котельной: операторы, лаборанты слесаря, аттестованные в соответствии с действующим законодательством и имеющим соответствующие удостоверения.

Этапы ПНР

Пусконаладочные работы выполняются поэтапно в следующей последовательности:

- Подготовительный этап: комплектация приборами, изучение техдокументации, осуществление предварительного тестирования.

- Приемочный этап: выполняется поузловой контроль качества СМР.

- Пусковой этап: составляется план пусковых мероприятий, оформляются производственные инструкции для оперативного персонала. Дефектовка оборудования перед первым пуском, оформление актов запуска котельных установок.

- ПНР и комплексное опробование: выполнение режимной наладки для разных видов нагрузки, расчет режимной карты, оформление акта по результатам наладки, передача котельного оборудования в эксплуатацию.

Дата ввода в эксплуатацию и корректировке стоимости ОС.

Хотя по условиям вводной разрешение на ввод объекта в эксплуатацию датировано 01.09.2016, фактически ввод в эксплуатацию имел место в августе, когда были завершены строительно-монтажные работы и начались пусконаладочные работы под нагрузкой. Именно в этот момент бухгалтер вправе принять к учету в составе ОС завершенный строительством объект, исходя из той стоимости, которая заложена в договоре и которую заказчик согласен оплатить подрядчику.

Ввод в эксплуатацию объекта капитального строительства включает в себя его приемку приемочными комиссиями, оформление акта приемки и выдачу разрешения на эксплуатацию объекта (ст. 55 ГрК РФ). Разрешение на эксплуатацию не является итоговым документом, позволяющим разделить период возведения объекта и момент его полной готовности к эксплуатации в запланированных руководством целях. Названный документ нужен больше для контроля, а не для того, чтобы выразить мнение о готовности объекта к практическому использованию. В рассматриваемой ситуации КС-11 был оформлен именно в контрольно-ревизионных целях.

Но ситуация не до конца разрешена. Не урегулирован вопрос о компенсации заказчиком затрат подрядчика сверх согласованной договором суммы, в то время как уже имеются все основания (за исключением точной оценки) признать возведенную перерабатывающую установку в составе эксплуатируемых объектов ОС.

В пункте 4 ПБУ 6/01 сказано о том, когда актив принимается к бухучету в качестве ОС, а не о том, когда он вводится в эксплуатацию. Одним из условий признания является предназначение объекта для использования в производстве продукции, а не допуск его к применению по предназначению. Согласно нормам МСФО (IAS) 16 «Основные средства» расходы, понесенные в течение периода, когда объект, способный функционировать согласно намерениям руководства, еще не введен в эксплуатацию или работает не с полной нагрузкой, не включаются в балансовую стоимость объекта основных средств. Формирование же первоначальной стоимости ОС прекращается, когда объект доставлен в нужное место и приведен в состояние, обеспечивающее его функционирование в соответствии с намерениями руководства предприятия.

Дополнительная информация о том, что проектный уровень одного из целевых компонентов не достигнут и отклонение по объемам переработки от плановых показателей в октябре – 15%, в ноябре – 5%, означает, что газоперерабатывающая установка вышла на полную мощность ее предполагаемой эксплуатации только по итогам ноября. Но это не означает, что принимать к учету установку как объект ОС нужно не раньше указанной даты. Уже в августе 2016 года бухгалтер вправе принять к учету в составе ОС завершенный строительством объект, исходя из стоимости, заложенной в договоре, которую заказчик согласен оплатить подрядчику.

МСФО (IAS) 16 допускает изменение первоначальной стоимости объекта, но это не означает, что все связанные с «доработкой» затраты нужно капитализировать в стоимости установки. Загрузка зависит не только от настройки, но и от интенсивности использования объекта, которая определяется договорами и заданиями текущего периода, поэтому превышение подрядчиком согласованной стоимости работ и выплату за это компенсации можно отнести к текущим расходам, аналогичным по сути ПНР под нагрузкой. Текущая стоимость актива определяется не только тем, сколько в него вложено средств, но и ценностью использования (сколько экономических выгод принесет оборудование как самостоятельная единица, генерирующая денежные средства), что на практике мало зависит от урегулирования спора заказчика и подрядчика.

* * *

Мы рассмотрели всего лишь одну практическую ситуацию, но она вызвала ряд непростых вопросов, для разрешения которых потребовалась целая статья. Причем приведено не единственно верное решение – у читателя может быть иное мнение по тем или иным моментам. Главное, чтобы учетная информация о финансовых показателях предприятия была объективной, то есть отражала стоимость активов как цену имущества, которое способно принести соответствующие доходы. А соотношение доходов и расходов покажет прибыль, которую предприятие в действительности заработало благодаря своей стратегии капвложений и ценообразования.

Утверждена Постановлением Госстроя РФ от 05.03.2004 № 15/1.

Утверждены Приказом Минфина РФ от 28.12.2001 № 119н.

Как происходит приемка в эксплуатацию

В период наладки ответственность за безопасность обслуживания котельного оборудования определяется общим приказом собственника котла и руководителя наладочной организации.

По завершению комплексной режимной наладки, котел в течение 3-х дней предъявляют инспектору Госгортехнадзора РФ для проведения первичного контроля и оформлении разрешения в постоянную эксплуатацию.

Оно выдается инспектором Госгортехнадзора РФ после выполнения наладки на основе конечных результатов первичного техосвидетельствования.

Полученное разрешение должно быть зарегистрировано собственником оборудования в органах Госгортехнадзора. После чего инспектором Госгортехнадзора выполняется запись в паспорте котлоагрегата.

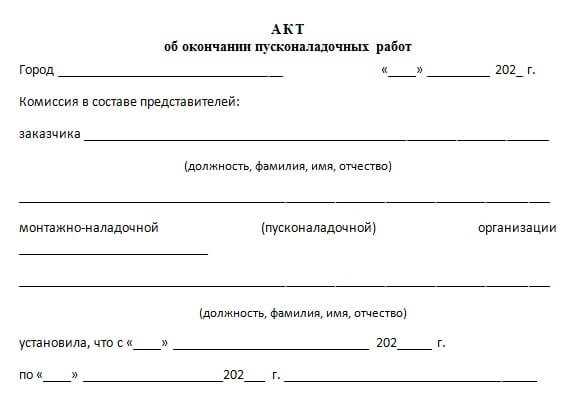

Акт приемки

Акт об окончании пусконаладочных работ — важный документ, который подтверждает полноту исполнения договорных отношений между собственником и наладочной организации, дающей право на оплату работ по договору и готовность установленного оборудования к эксплуатации.

На сегодня нет единой, унифицированной формы акта. Обычно наладочная организация имеет свой образец такого документа, тем не менее, собственнику нужно внимательно отнестись к его оформлению и проконтролировать, чтобы он имел следующие данные:

- Реквизиты заказчика и исполнителя;

- сведения о наладке оборудования;

- стоимость работ;

- результаты работ;

- гарантийные обязательства;

- перечень прилагаемых документов: инструкции, режимные карты, рекомендации и прочее.

К оформлению акта необходимо относиться весьма серьезно, нужно избегать некорректностей и ошибок при заполнении, которые могут стать проблемою при оформлении разрешения в Ростехнадзоре. Они также могут и привести к потерям для собственника, в случае некачественного выполнения наладки и аварийного выхода из строя дорогостоящего оборудования.

Акт оформляется в нескольких экземплярах формата А4, подписывается заказчиком и исполнителем. Печати ставить необязательно, поскольку с 2016 г в РФ юрлицо освобождено от необходимости визировать документы печатью. По одному экземпляру акта передают в надзорные ведомства, остальные — исполнителю и заказчику.

Разница терминов

Дадим определения монтажу и пуско-наладке.

«Монтаж» – фактическая установка какого-либо оборудования на то место или участок, где оно в дальнейшем будет использоваться. Монтаж подразумевает под собой также сборку оборудования, подготовку к его дальнейшему использованию. Другими словами, этот тот процесс, который предшествует первому запуску агрегата и всегда происходит ДО него. «Пуско-наладка» – процедура настройки, калибровки оборудования, его первый запуск.

Как правило, пуско-наладка всегда заложена в стоимость самой техники, если мы говорим о промышленной сфере, т.к. для ее осуществления в большинстве случаев требуется особая квалификация инженеров, в ведении которых она находится. В зависимости от специфики самой техники, монтаж и ПНР трудно разграничить, т.к. между ними едва ли прослеживается грань. Однако, бухгалтер, в некоторой степени, «обязан» отделять одно от другого и корректно отображать каждый вид работ в бухгалтерском учете. Отвлеченный пример: Вы купили телевизор, да не простой – чтобы его правильно подключить, компания-производитель в рамках сервиса предлагает покупателям на безвозмездной основе привезти его, установить и настроить.

Далее после покупки к Вам приезжает специалист, распаковывает коробки, ставит телевизор на специальную тумбу и начинает подсоединять провода к WI-FI – роутеру, телевизионной приставке, к саунд-бару (это монтаж) и, наконец, подсоединяет штекер в розетку. Затем он включает телевизор, заходит в меню и начинает синхронизировать его работу с каждым из периферийных устройств (ПНР). Понятно? В связи с этим, кратко резюмируем: работы, производимые ДО первого запуска – монтаж, все остальное – ПНР.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.