- Содержание документа

- Обязательные разделы Положения

- Дополнительные условия

- Материальная помощь сотруднику

- К каким выплатам относится

- Положение о материальной помощи работникам

- Как рассчитать

- Как выплачивается

- Сроки выплаты

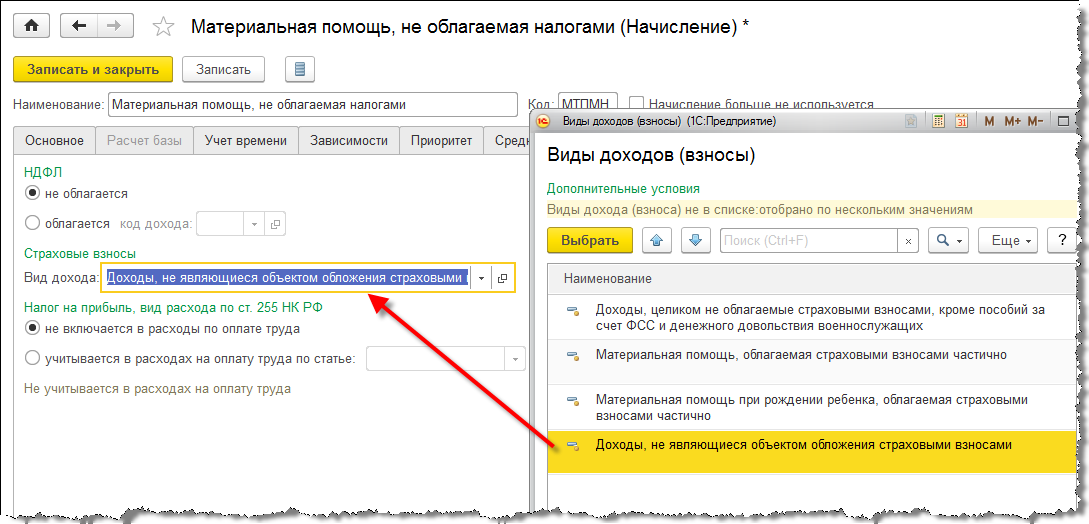

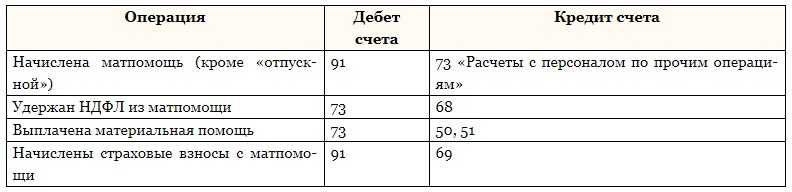

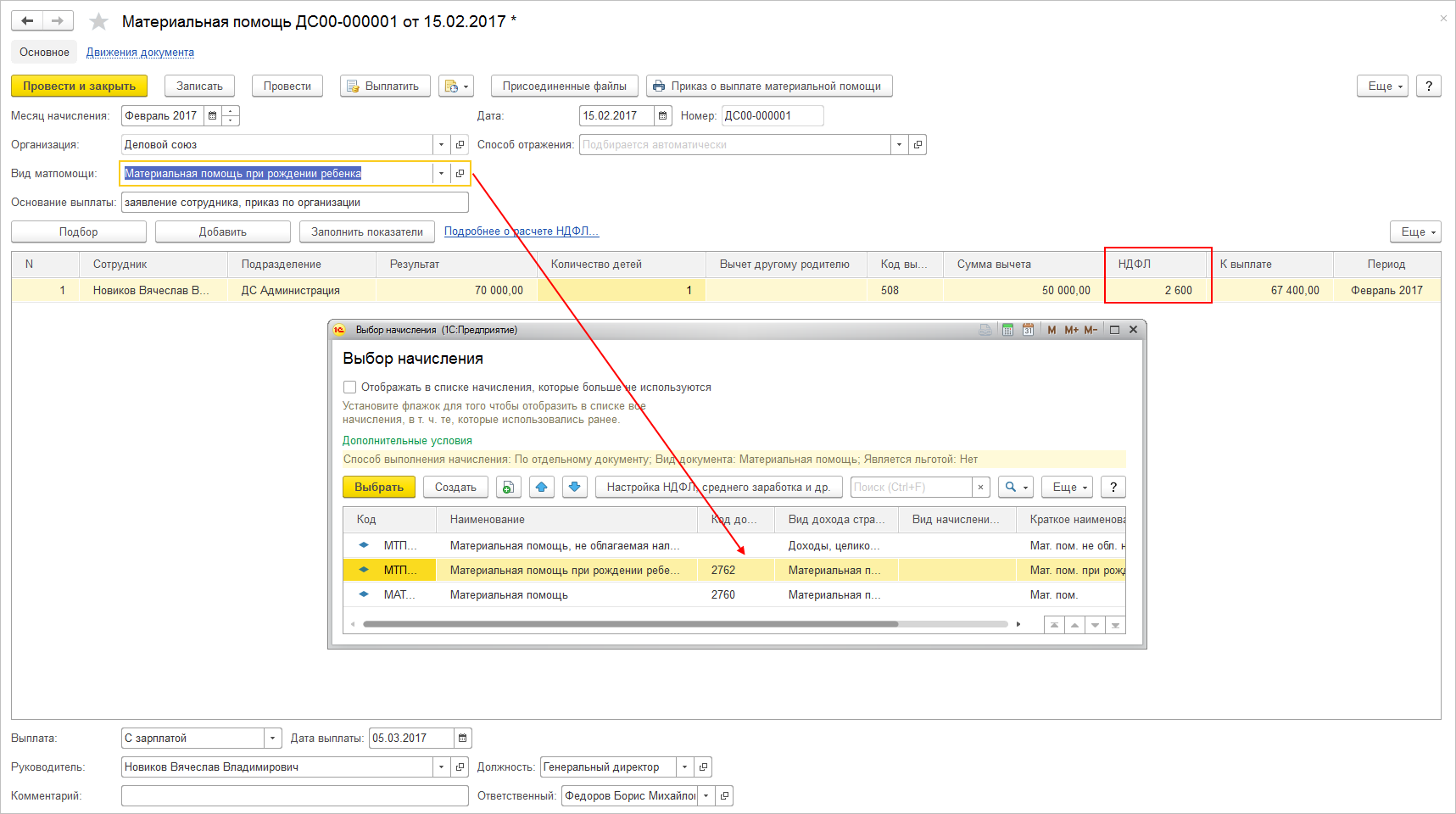

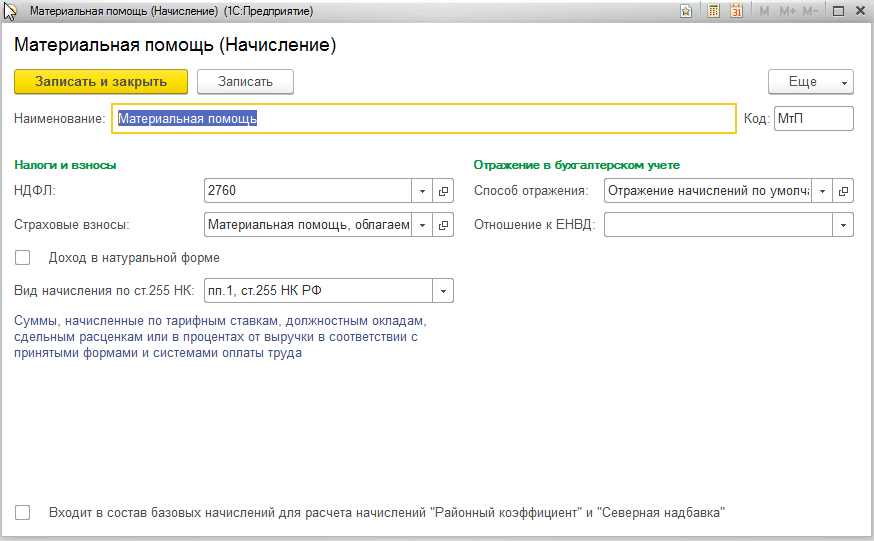

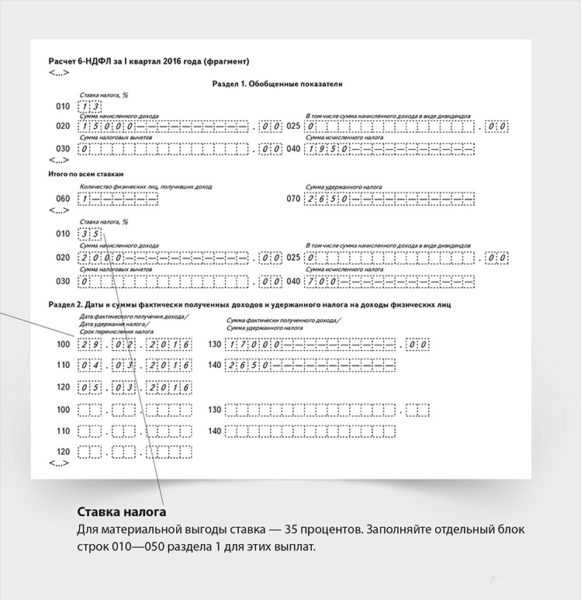

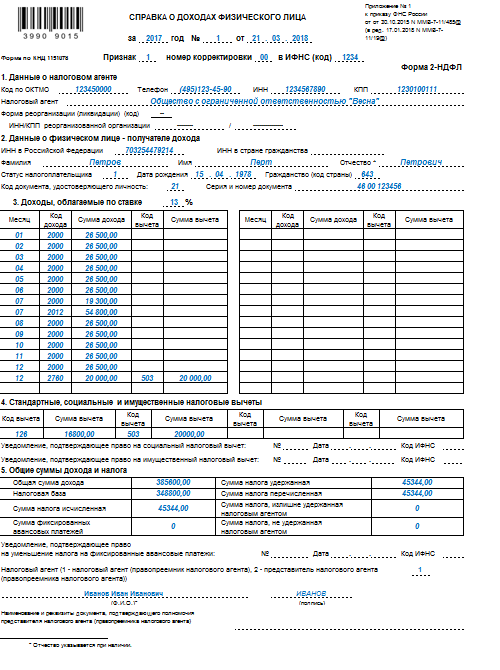

- Налогообложение материальной помощи

- Отказ в материальной помощи

- Материальная помощь студенткам в декрете

- Как получают помощь от государства малоимущие?

- Какие виды материальной помощи освобождены от уплаты взносов во внебюджетные фонды? Как правильно рассчитать и уплатить страховые взносы?

- Как получить помощь многодетным семьям?

- Государственные учреждения

- ОСНО и ЕНВД

- Позиция Президиума ВАС РФ

- Документы, которые необходимо представить работнику

Содержание документа

По причине того, что организации не обязаны, а имеют право выплачивать материальную помощь трудовому коллективу, нормативно-правовыми актами не предусмотрена унифицированная форма Положения.

Внимание! Один из важных пунктов документа – это основания для выплат, их перечень должен быть исчерпывающим во избежание необоснованных обращений и создания социальных гарантий.

Количество возможных поводов для обращения за помощью зависит от финансовых возможностей компании и уровня ее социальной ответственности. Структуру документа определяет работодатель либо она утверждается в ходе коллективных переговоров.

Обязательные разделы Положения

Таблица №1. Обязательные пункты положения.

| № | Название раздела | |

|---|---|---|

| 1 | Общие положения | Цель принятия документа, нормативно-правовая база, круг регулируемых вопросов |

| 2 | Источники финансирования | Информация о том, за счет каких средств будет оказываться помощь |

| 3 | Основания | Список событий, наступление которых гарантирует получение материальной поддержки |

| 4 | Размеры выплат | Для каждого случая прописывается точная сумма помощи |

| 5 | Категории работников, которые имеют право рассчитывать на тот или иной вид помощи | Указываются должности сотрудников и требования к стажу |

| 6 | Документы, необходимые для подачи заявления на предоставление помощи | Перечень составляется по каждому основанию |

| 7 | Порядок предоставления | Указываются формы подачи, этапы и срок рассмотрения заявления, а также время, предусмотренное на перечисление средств |

| 8 | Основания для отказа в выплате | Список причин, по которым работодатель вправе отказать в предоставлении помощи |

Помощь от работодателя может предоставляться однократно или многократно, в денежной или натуральной форме, иметь целевое значение или направляться на поддержку работника в ситуации, требующей значительных финансовых затрат.

Основания для нецелевой материальной помощи, которые должны содержаться в Положении:

- вступление в брак;

- рождение/усыновление ребенка;

- смерть – бывшего или действующего работника, а также близкого родственника одного из сотрудников.

Внимание! Заявитель обязан подтвердить документально событие, ставшее основанием обращения за материальной помощью.

Целевая помощь может быть предоставлена на четко обозначенную цель:

- хирургическое лечение или покупку лекарств;

- прохождение обучения работником или его детьми;

- приобретение путевки на санаторно-курортное лечение при наличии медицинских показаний;

- ремонт жилья после пожара.

Дополнительные условия

Вам также будет интересно:

— Различия трудового и гражданско-правового договора

— Отличие трудового договора от договоров возмездного оказания услуг

Кроме разделов, содержащих обязательные пункты Положения, по желанию руководства организации в него можно включить дополнительные условия:

- Выплаты работникам в значимую для компании дату (например, годовщину основания).

- Денежные подарки к юбилеям или выходу на пенсию.

- Помощь в период ЧС или стихийных бедствий.

Работодатель может предусмотреть материальную помощь в натуральной форме, то есть в виде предметов первой необходимости, дорогостоящих лекарств, канцелярских товаров или продуктовых наборов.

Также в Положение можно включить условие, ограничивающее число лиц, имеющих право на поддержку со стороны организации. Например, прописать условие по стажу – работник должен отработать минимум 1 год.

Важно! При желании ограничить частоту выплат по одному и тому же основанию, этот пункт необходимо включить в Положение.

В заключительной части можно указать лицо, ответственное за соблюдение условий Положения.

Материальная помощь сотруднику

Материальная помощь работнику – обычная практика предприятий, нанимателей временной рабочей силы, индивидуальных предпринимателей. Подлежит обязательному бухгалтерскому учету, регулируется законами в сфере трудового права и налоговым законодательством. Источником выплат является чистая прибыль предприятия, поэтому на работе её редко выплачивают в первом квартале или полугодии, поскольку определить доходность предприятия сложно.

К каким выплатам относится

Денежное пособие сотруднику на работе относится к непроизводственным выплатам — оно не связано с характером деятельности предприятия и не зависит от качества выполнения работником своих должностных обязанностей. Его могут предоставить не только действующим, но и бывшим сотрудникам.

Выплата бывает поощрительной (к примеру, всем сотрудникам при уходе в отпуск) или носить социальный характер (на покупку лекарств, на погребение и т.п.).

Положение о материальной помощи работникам

Порядок предоставления финансовой помощи на работе регламентируется локальным актом предприятия: положением о таких выплатах. Ознакомится с ним, как правило, можно в бухгалтерии. Данный документ принимается с учетом требований коллективного договора. За соблюдением прав сотрудников следит профком. Нормы положения о выплатах работникам предусматривают суммы и сроки оплат.

Как рассчитать

Объем помощи, оказываемой сотрудникам, определяет сама организация, это фиксируется в коллективном договоре. Четких норм, касающихся размера выплат, в законодательстве нет, но на практике они исчисляются примерно такими суммами:

- на похороны – в бюджетных организациях составляет 2 оклада работника, в частных — зависит от социальной политики предприятия и его финансовых возможностей;

- на рождение ребенка (может выдаваться и маме, и папе, если они работают в разных организациях) – определяется внутренним актом компании. Редко бывает выше 50 тыс. рублей, поскольку средства свыше этой суммы подлежат налогообложению;

- обучение сотрудника – до 80 % оплаты по договору предоставления образовательных услуг;

- лечение сотрудника или членов его семьи – до 90% оплаты лечения. Возможно частичное выделение средств из фондов оплаты труда и профсоюзного бюджета;

- улучшение условий проживания – до 65% стоимости жилья, приобретенного или арендованного.

Как выплачивается

Целевая материальная помощь на работе выплачивается получателю таким же способом, как и основная заработная плата. То есть, если учреждение бюджетное, и зарплата приходит на карту, то и матпомощь будет перечислена по указанным реквизитам. У индивидуального предпринимателя допустима выплата наличными, с суммы чистого дохода, но при этом обязательно учитывается при начислении заработной платы.

Сроки выплаты

Точных сроков законом не установлено. Но любое заявление подпадает под действие федерального закона «О работе с обращениями граждан», в котором указан срок рассмотрения не более месяца. Нормами делопроизводства установлено, что документооборот в организациях не должен превышать строк 3 дней от дня проставления резолюции руководителем до получения исполнителем. Документы о расходовании средств, по которым происходит выплата, подлежат обработке в течение 3 дней.

Налогообложение материальной помощи

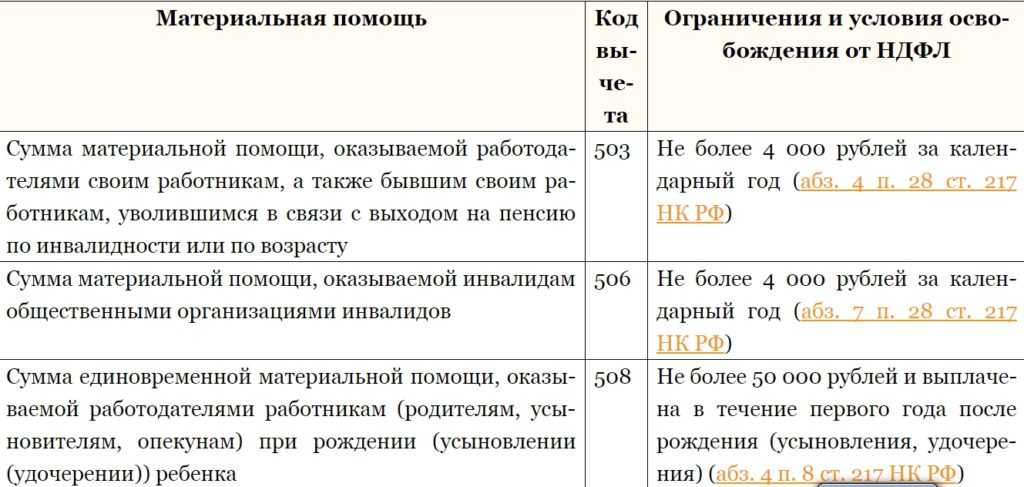

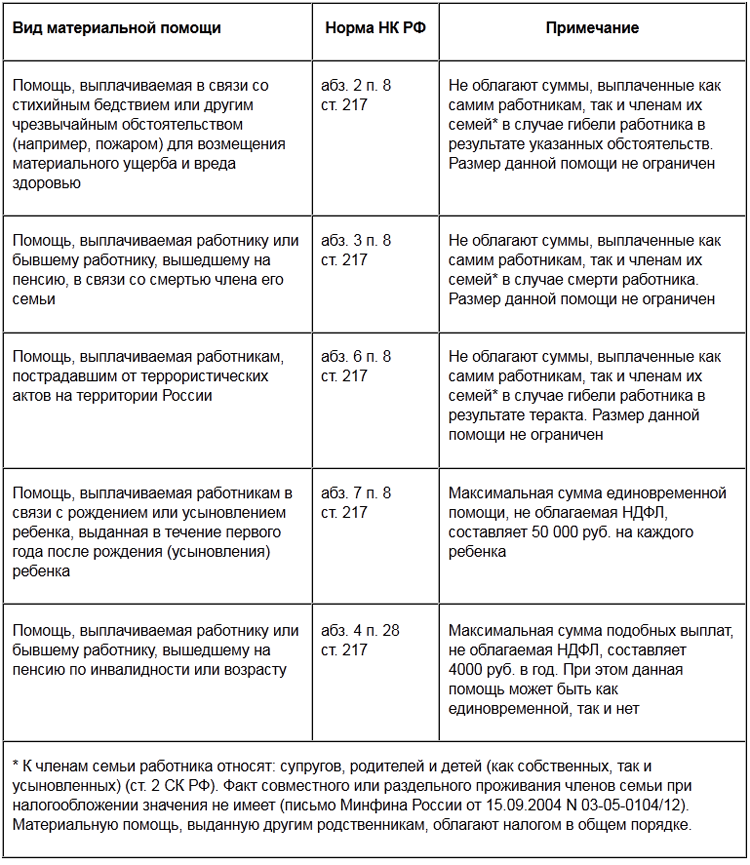

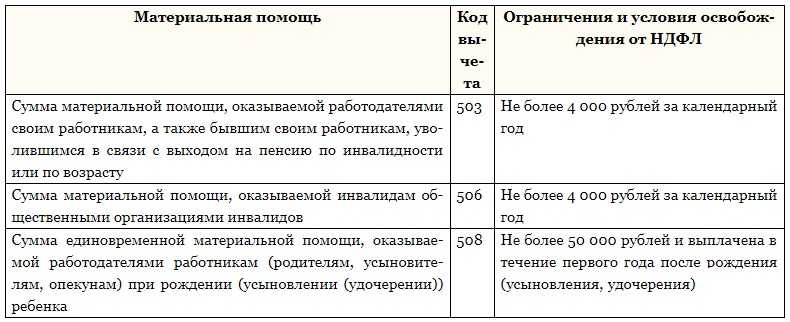

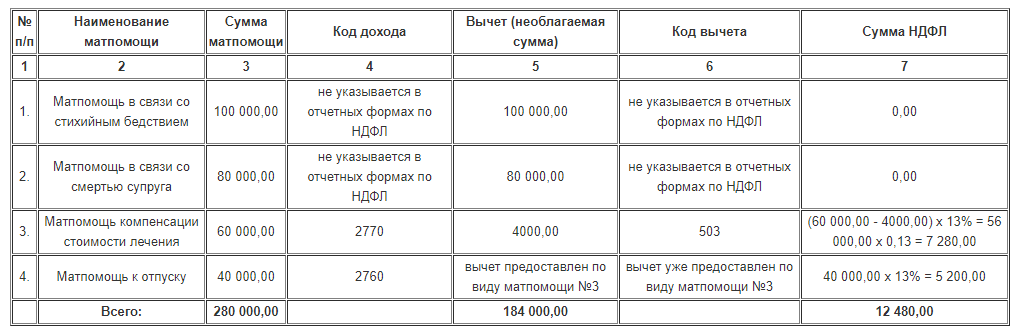

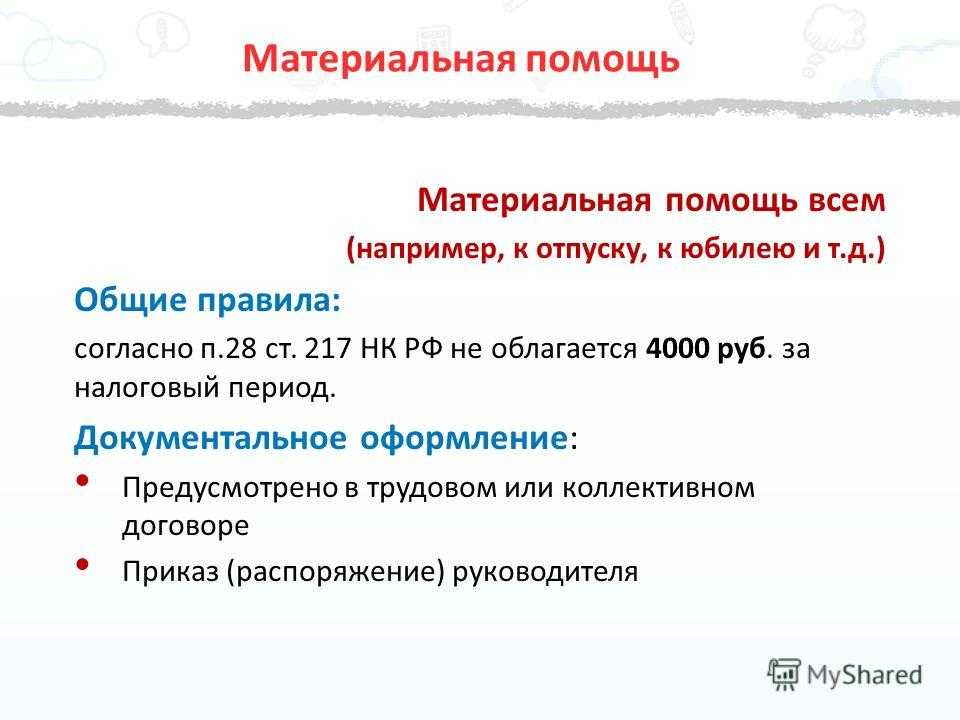

Выплата любого вида в суме до 4000 рублей не облагается налогом на доходы физических лиц (НДФЛ) и страховым взносами. Свыше этой нормы суммы облагаются НДФЛ по такой же ставке, как и заработная плата – 13 % + начисляются взносы в фонды обязательного страхования. НДФЛ с материальной помощи не удерживается, если суммы целевых выплат определены как:

- на погребение, выплаченная сотруднику или членам его семьи;

- медицинское обслуживание работнику, в том числе и вышедшему на пенсию;

- восстановление жилища, пострадавшего от стихийного бедствия или вследствие теракта;

- на рождение ребенка, если пособие не превышает 50 тысяч рублей.

Отказ в материальной помощи

Выплата матпомощи сотруднику – не обязанность, а право работодателя и регулируется исключительно коллективным договором и прочими локальными актами. Желательно, чтобы предприятие придерживалось правил премирования сотрудников. Но если расходы организации превышают доходы, что не позволяет выплатить матпомощь, или основания для обращения не являются подтверждены документально, работодатель вправе отказать в выплате на законных основаниях.

Материальная помощь студенткам в декрете

Студенткам, которые уходят в декретный отпуск, положены все те же выплаты, которые получают обычные работники.

Виды пособий:

- Выплаты для тех мам, которые встали на учет до 12 недель.

- Денежная выплата по вынашиванию плода и непосредственным родам – в размере одной стипендии студенту будет выплачивать данный вид пособия непосредственно образовательное учреждение. Чтобы его получать, нужно предварительно обратиться в учебное отделение и собрать все документы и справки.

- Пособие при появлении маленького ребенка на свет, предоставляемое единовременно – получить пособие этого типа может либо сама мама, либо второй родитель. Оно предоставляется в течение первого месяца и выплачивается единовременно. Его выплачивают органы соц. защиты.

- Выплаты по уходу за маленьким ребенком, которое полагается каждый месяц – данная форма декретного пособия предполагает предоставление на протяжении 1,5 лет с момент появления ребенка. Неработающим студенткам его будут предоставлять органы социальной защиты населения.

Внимание! Даже в том случае, если мать продолжает обучаться на дневном отделении, она все равно имеет право на получение всех выплат. Что касается наличия стипендии, то она не оказывает влияние на получение социальных и декретных

Необходимые документы:

- Заявление о предоставлении академического отпуска.

- Справка из медицинского учреждения о постановке на учет по беременности.

- Паспорт и страховка будущей мамы.

- Свидетельство о браке.

- Справка о том, что второй родитель не получал пособий, на которые претендует мать.

Когда студентка уйдет в декретный отпуск, университет или колледж автоматически сделают необходимые выплаты. Но это касается только студенток очного отделения. Заочники, которые параллельно работают, будут получать любые выплаты через место работы.

В течение месяца после рождения малыша нужно принести свидетельство о рождении в вуз.

Как получают помощь от государства малоимущие?

В России действует программа материальной поддержки малоимущих. Но попасть в нее не просто. В связи с нехваткой средств в бюджете осуществляется жесткий контроль нуждаемости.

В законах Российской Федерации четко прописаны критерии, по которым определяется является ли семейство малообеспеченным или нет:

- Денежные поступления на каждого человека, являющегося частью семьи (включая зарплату, субсидии, пассивный доход и т.д.) не должны быть больше минимального дохода.

- Семейство должно находится в трудном финансовом положении из-за обстоятельств, которые они не могли предвидеть и предупредить. Это означает, что граждане не получат статус малоимущих, если кто-то из членов семейства способен приносить деньги, но не хочет.

- Все работоспособные взрослые обязаны быть трудоустроены или быть зарегистрированными в местной службе занятости. Исключение — мать-декретница.

Таблица. Единовременная помощь россиянкам

| Получатель субсидии | Размер субсидии |

|---|---|

| Женщина, находящаяся в положении, которая встала на учет в женскую консультацию на сроке до двенадцати недель | Государственная поддержка составляет 580 рублей |

| Жена военного, которая вынашивает ребенка в последнем триместре | Сумма помощи — 24500 рублей |

Также семьям с низким достатком может быть оказана разовая адресная помощь. Поддержка выражается в виде проведения необходимого ремонта дома или выдачи продовольствия. Также выделяются денежные средства для проведения безотлагательного ремонта. Возможно выделение финансов в экстренном порядке, бесплатные путевки в лечебно-санаторные учреждения.

Помимо единовременной поддержки, россиянам с низким достатком предоставляются субсидии ЖКХ, ежемесячные пособия, помощь с покупкой жилья и пр.

Чтобы получить статус малообеспеченных, необходимо подать документы в террирориальное отделение соцзащиты:

- оригинал и копию внутрироссийского официального документа, удостоверяющего личность гражданина РФ (чаще всего паспорт);

- свидетельство, что брак официально зарегистрирован;

- если вы или член вашей семьи является инвалидом, принесите свидетельство об инвалидности;

- оригиналы и копии документов о трудовой деятельности и стаже работы всех работоспособных членов семейства (трудовые книжки);

- документы на всю собственность, которая оформлена на вас или ваших родных;

- бумаги, сколько денежных средств получаете вы и ваши близкие;

- справку с указанием количества членов вашего семейства и их имен;

- документ обо всех зарегистрированных в квартире/доме людях;

- свидетельства о регистрации факта рождения каждого несовершеннолетнего иждивенца;

- заявление.

Образец заявления можно найти на информационном стенде отделения соцзащиты. Как его писать?

- В шапке документа обязательно укажите название органа, в который вы подаете бумаги, и фамилию, имя и отчество его руководителя. Затем запишите информацию о себе: фамилию, имя, отчество, адрес, телефон и данные из паспорта.

- В основном теле документа запишите просьбу о признании вашей семьи малоимущей. Там же непременно должна присутствовать информация о составе семейства с перечислением имен. Не забудьте указать в каких родственных отношениях вы состоите с каждым перечисленным в заявлении гражданином. Помимо родных, вы можете указать лиц, с которыми вы не состоите в родстве, но которые проживают с вами на одной территории.

- Далее запишите перечень всех документов, которые вы прилагаете к заявлению.

- Заканчивается документ датой, инициалами заявителя и подписью.

После подачи документов, комиссия будет рассматривать вашу заявку в течение десяти суток. Если потребуется проверить какие-то сведения, этот срок может быть увеличен до одного месяца.

В результате комиссия либо выносит решение либо о признании вашей семьи малоимущей либо отказывает

Работники отделения должны довести до вас мотивированные причины отказа. Очень часто отказывают из-за неверно предоставленных или недостаточных сведений. Поэтому будьте внимательны при сборе и подаче документов.

Какие виды материальной помощи освобождены от уплаты взносов во внебюджетные фонды? Как правильно рассчитать и уплатить страховые взносы?

Согласно п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (в ред. от 23.05.2015; далее — Федеральный закон № 212-ФЗ) объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и другие вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений, гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа и иным подобным договорам.

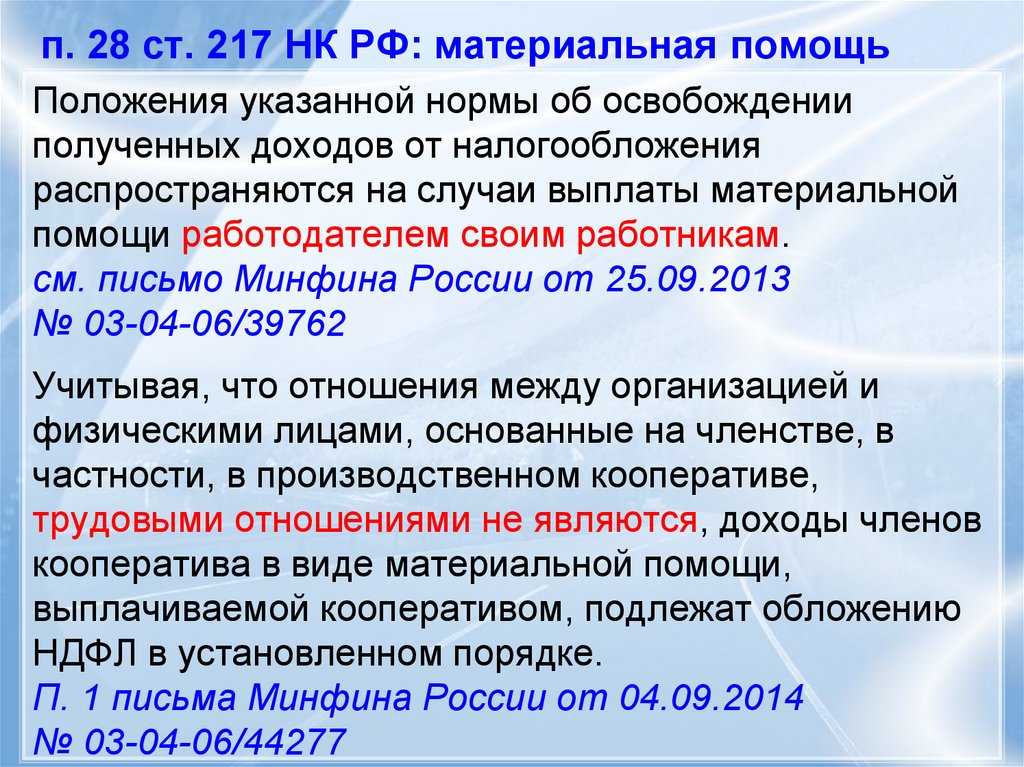

Материальная помощь относится к непроизводственным выплатам (она производится не за исполнение работниками своих трудовых обязанностей) и носит единовременный характер.

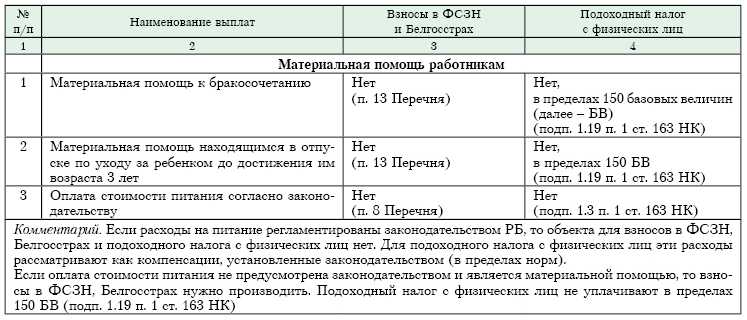

Согласно подп. 3 п. 1 ст. 9 Федерального закона № 212-ФЗ не подлежащими обложению страховыми взносами являются суммы единовременной материальной помощи:

- работнику (родителю, усыновителю) в течение первого года после рождения (усыновления или удочерения) ребенка, но не более 50 000 руб. на каждого ребенка;

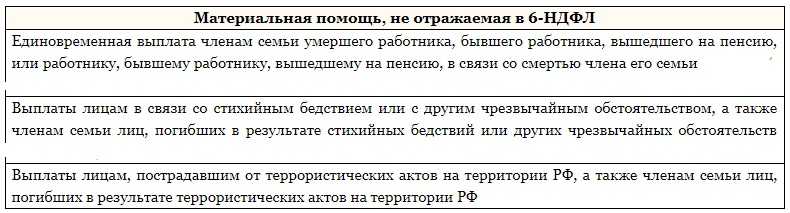

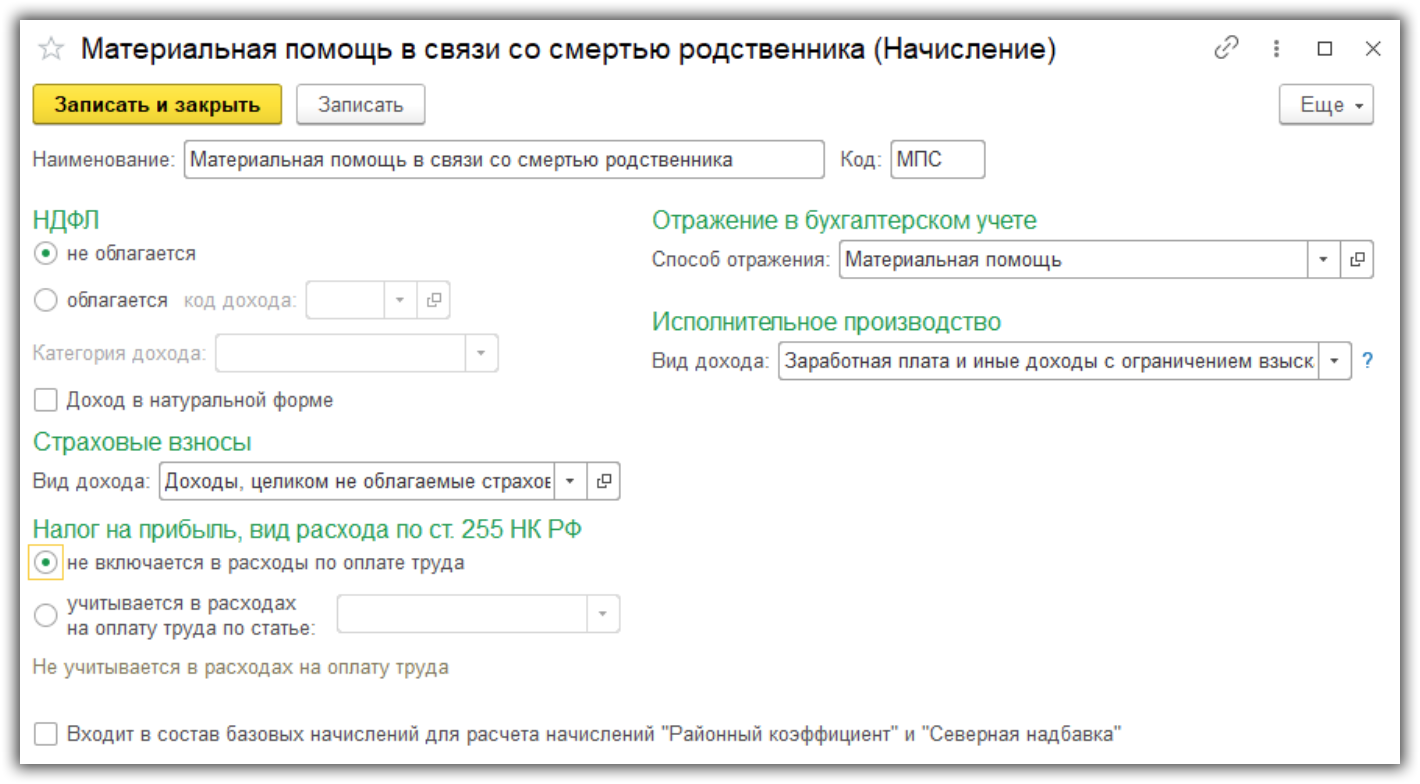

- работнику в связи со смертью члена его семьи;

- гражданам в связи со стихийными бедствиями, чрезвычайными обстоятельствами в целях возмещения причиненного им материального ущерба или вреда их здоровью;

- гражданам, пострадавшим от террористических актов на территории Российской Федерации.

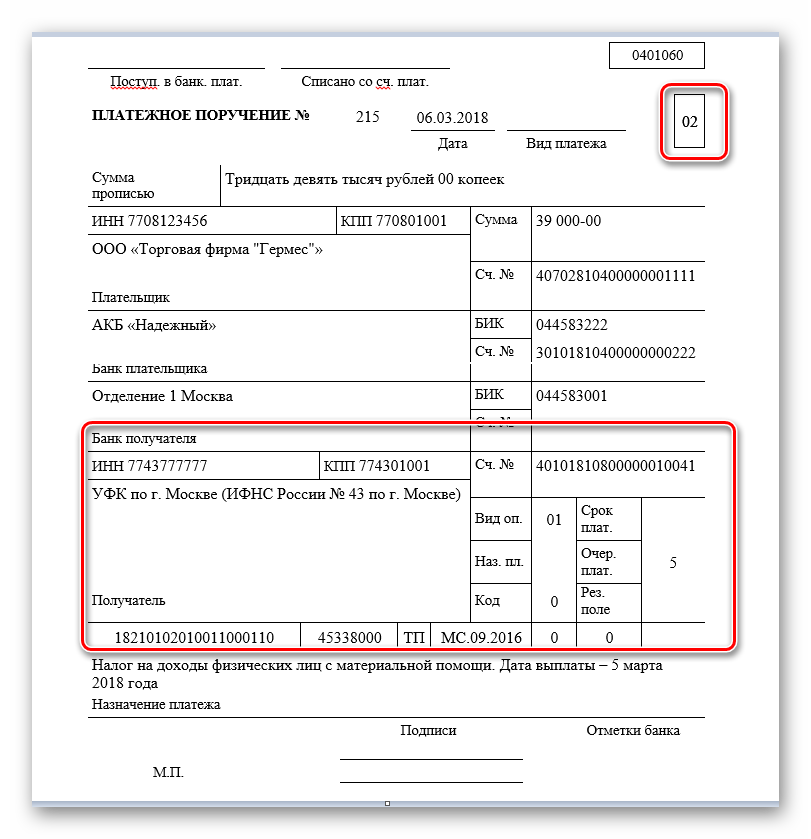

Обратите внимание! НДФЛ не облагается сумма материальной помощи, не превышающая 4000 руб. на каждого сотрудника в течение финансового года

С суммы свыше 4000 руб. учреждение должно начислить и уплатить страховые взносы — это прямо предусмотрено подп. 11 п. 1 ст. 9 Федерального закона № 212-ФЗ.

Также суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на одного работника за расчетный период, не облагаются взносами на травматизм. На превышение суммы материальной помощи более 4000 руб. на сотрудника страховые взносы на травматизм следует начислять.

Если организация не учтет этот факт, возникнет недоимка по страховым взносам. В ходе проверки проверяющие органы начислят пени за просрочку платежей во внебюджетные фонды и штраф за нарушение норм законодательства.

Исправляем ошибку. Если вы обнаружили ошибку по начислениям с материальной помощи (свыше 4000 руб. на сотрудника за календарный год), нужно будет доначислить страховые взносы, перечислить их и сдать уточненные расчеты в соответствующие фонды.

Что касается взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, то здесь нужно руководствоваться Федеральным законом от 24.07.1998 № 125-ФЗ (в ред. от 01.12.2014) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Федеральный закон № 125-ФЗ). Так, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы. В статье 20.2 Федерального закона № 125-ФЗ указаны выплаты единовременной материальной помощи, которые выдаются по тем же основаниям, которые перечислены в ст. 9 Федерального закона № 212-ФЗ, и не облагаются страховыми взносами.

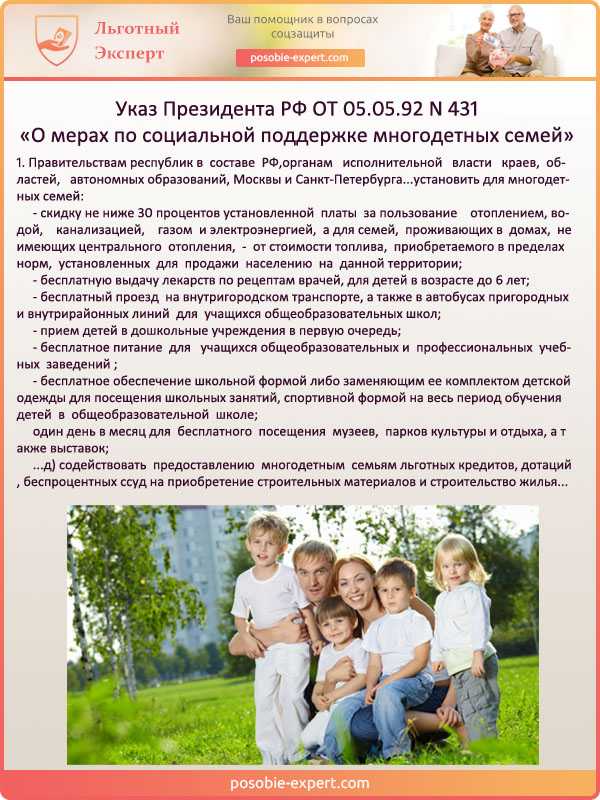

Как получить помощь многодетным семьям?

Семейства, в которых минимум З-е несовершеннолетних, считаются многодетными. Этой группе россиян полагаются льготы, пособия и разовая финансовая поддержка, которая оказывается не чаще одного раза в двенадцать месяцев. Деньги должны быть использованы для покупки необходимых канцтоваров и одежды к началу школьных занятий.

Чтобы получить государственную помощь, все дети должны воспитываться с родителями, а не в детских домах. Помощь также не оказывается семьям, где родители в судебном порядке лишены прав на ребенка.

Величина ежегодных выплат варьируется в пределах 1200-14700 рублей.

Выдержки из Указа Президента РФ «О мерах по социальной поддержке многодетных семей»

Заявку на пособие нужно успеть подать до первого сентября текущего годового периода. В некоторых населенных пунктах нашей страны запрос может быть принят до тридцатого сентября. Выдачей финансовой помощи семьям школьников занимается ближайшая социальная служба. Принесите в территориальное отделение следующие бумаги:

- заявление, заполненное в строго определенной форме (бланк можно взять в отделении службы);

- удостоверение о том, что семьи или мать официально признана многодетной;

- паспорт заявителя;

- подтверждение, находитесь вы в браке или разведены;

- справка «О регистрации» No9, в которой отражено количество жильцов в вашей квартире;

- удостоверения личности всех несовершеннолетних детей (свидетельства о рождении);

- номер карты или банковского счета, на который поступят деньги, если вашу заявку одобрят;

- в подтверждение, что ребенок действительно проходит обучение, понадобится справка из школы.

При подаче заявления обязательно принесите не только оригиналы требуемых документов, но и их бумажные копии

В каждом регионе существует свой список документов для оформления пособия, поэтому уточняйте сведения в местном отделении социальной службы.

Семье с тремя и более детьми прекращают предоставлять данный вид материальной помощи, если:

- Получатель выплат умер.

- Потеряно право на льготу (например, родитель лишен прав на ребенка).

- Многодетная семья выехала за пределы области/края, где получала пособие.

Пошаговая инструкция по оформлению единовременной льготы к школе:

- До первого сентября обратитесь в местное отделение соцзащиты. Принесите с собой бумаги, перечень которых описан выше. Если вы не можете посетить отделение лично, документы можно послать заказным письмом. Но прежде, чем отправлять бумаги, непременно заверьте каждую копию у нотариуса.

- Работники государственного органа проверяют подлинность документов и заводят именное дело на каждого претендента на льготу. В папке хранятся все ваши бумаги и справки.

- Рассмотрение заявки занимает не более десяти суток. Решение принимает руководитель территориального отделения социальной службы. Сотрудники обязаны разъяснить причину отрицательного ответа и отдать бумаги обратно.

- Если запрос одобрен. Как только из регионального бюджета поступят финансы для материальной помощи, их переведут на счет получателя максимум через пять суток.

Семье школьника не требуется отчитываться, как были потрачены средства, несмотря на то, что выплаты являются целевыми

Государственные учреждения

Государственные служащие в рамках закона относятся к особой категории в связи с тем, что специфика их занятости предполагает повышенные психологические нагрузки и риски, возникающие в процессе выполнения непосредственных обязанностей, учитывая, что основной обязанностью служащих является контроль за соблюдением норм закона и прав рядовых граждан. Именно поэтому для данной категории и предусмотрена материальная помощь к отпуску на федеральном уровне.

Так в частности, п.6 ч.5 ст.50 ФЗ №79 сказано, что при уходе в основном отпуск госслужащему в качестве меры поощрения положена материальная помощь к уже предусмотренным законом отпускным, исчисляемым в порядке ст.135 ТК РФ, нормы которой распространяются на всех без исключения работников.

При этом размер помощи устанавливается, не исходя из финансового положения учреждения, а на основании норм закона. Так в частности, в соответствии с п.14 Приказа Минтруда №163н мат. помощь к отпуску служащему выплачивается в размере двух окладов уже с первого года трудоустройства. Причем право на получение оговоренной выплаты у госслужащего возникает по истечении полугода непрерывной службы, что в принципе актуально и для всех категорий работников, которые могут воспользоваться отпуском полной протяженности, а значит и льготами, установленными к нему уже по истечении шести месяцев.

При этом размер помощи устанавливается, не исходя из финансового положения учреждения, а на основании норм закона. Так в частности, в соответствии с п.14 Приказа Минтруда №163н мат. помощь к отпуску служащему выплачивается в размере двух окладов уже с первого года трудоустройства. Причем право на получение оговоренной выплаты у госслужащего возникает по истечении полугода непрерывной службы, что в принципе актуально и для всех категорий работников, которые могут воспользоваться отпуском полной протяженности, а значит и льготами, установленными к нему уже по истечении шести месяцев.

При этом помощь служащему выделяется не автоматически при уходе в отпуск, а только на основании заявления, которое он оформляет к уже ранее написанному заявлению о предоставлении отдыха. Еще одной особенностью помощи является тот факт, что данный вид выплат положен только к основной части отпуска, а не к дополнительной, которая в порядке ФЗ №79 составляет от 5 до 15 дней. При этом служащий также как и рядовой труженик может разделить основной отпуск на несколько частей, но вот помощь будет выплачена только один раз к той части отпуска, который служащий выберет по согласованию с руководством.

Имеют право на материальную помощь и другие категории служащих, в частности, работники муниципалитетов, которые на основании ст.5 ФЗ №25 приравниваются в правах и обязанностях к госслужащим. Однако учитывая, что порядок финансирования оговоренной структуры осуществляется за счет местных бюджетов, размер материальной помощи определяется уже на местном уровне в порядке ч.2 ст.22 ФЗ №25, хотя условия предоставления помощи, а также процедура оформления аналогична, применяемой в гос. учреждениях.

Хотелось бы отметить еще одну особенность, а именно сроки начисления и перерасчета материальной помощи. Несмотря на особое положение служащих и нормы ФЗ №79 на данную категорию нормы ТК РФ распространяются в полной мере. Так в частности, во исполнение ст.136 ТК РФ служащему обязаны перечислить отпускные за три календарных дня до начала законного отдыха, а при совпадении оговоренного срока с выходными и ранее.

ОСНО и ЕНВД

Организации, которые совмещают общую систему налогообложения и ЕНВД, должны вести раздельный учет доходов и расходов, полученных от разных видов деятельности (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Однако суммы материальной помощи, оказанной сотрудникам (членам семьи сотрудников), при расчете налога на прибыль не учитываются (п. 1 ст. 252, п. 23 ст. 270 НК РФ). Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Расходы организации на расчет этого налога также не влияют. Таким образом, для целей налогообложения распределять расходы, связанные с оказанием материальной помощи сотрудникам (членам семьи сотрудников), между различными видами деятельности, как правило, не нужно.

Исключением является случай, когда организация выдает материальную помощь сотрудникам, занятым в обоих видах деятельности, и на ее стоимость начисляются взносы на обязательное пенсионное (социальное, медицинское) страхование. В указанной ситуации сумму материальной помощи нужно распределить в целях учета страховых взносов, начисленных на сумму такой помощи. Это объясняется тем, что страховые взносы, относящиеся к деятельности на общей системе налогообложения, уменьшают налогооблагаемую базу по налогу на прибыль (подп. 1, 45 п. 1 ст. 264 НК РФ), а взносы, относящиеся к деятельности на ЕНВД, уменьшают сумму начисленного единого налога (п. 2 ст. 346.32 НК РФ).

На сумму материальной помощи, выданной сотруднику (члену семьи сотрудника) имуществом, начислите НДС (подп. 1 п. 1 ст. 146 НК РФ).

Позиция Президиума ВАС РФ

Разъясняя налогоплательщикам суть категории материальной помощи, Минфин России обращается к позиции Президиума ВАС РФ, который в Постановлении от 30.11.2010 N ВАС-4350/10 по делу N А46-9365/2009 указал, что единовременная материальная помощь, которая выплачивается один раз в год при уходе в ежегодный основной отпуск, размер которой зависит от оклада работника, его достижений в труде, стажа работы и размер которой может быть снижен (или выплата может не производиться) нарушителям трудовой дисциплины по решению руководителя, не может быть расценена как материальная помощь по существу.

Как отмечает Президиум ВАС РФ, к материальной помощи, не учитываемой согласно п. 23 ст. 270 НК РФ в составе расходов, уменьшающих налоговую базу по налогу на прибыль, относятся выплаты, которые не связаны с выполнением получателем трудовой функции и направлены на удовлетворение его социальных потребностей, обусловленных возникновением трудной жизненной ситуации или определенного события.

К таковым, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или другим чрезвычайным обстоятельством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание и т.п.

На основании положений ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения», утв. Приказом Федерального агентства по техническому регулированию и метрологии от 30.12.2005 N 532-ст, материальная помощь представляет собой социально-экономическую услугу, состоящую в предоставлении денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе.

Другими словами, материальная помощь выдается работнику для личных нужд и не является оплатой труда за фактически отработанное время (Письмо ФНС России от 27.04.2010 N ШС-37-3/698@).

Выплаты, которые производятся работникам при уходе в отпуск, названным критериям не соответствуют.

Исходя из этого и учитывая, что данные выплаты входят в установленную систему оплаты труда, отвечают таким критериям, как экономическая обоснованность и направленность на осуществление приносящей доход деятельности, они подлежат включению в состав расходов при исчислении налога на прибыль.

Соглашаясь с этим, министерство напоминает, что в соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Таким образом, в целях гл. 25 НК РФ к расходам на оплату труда относятся любые виды расходов, соответствующие требованиям ст. 252 НК РФ, произведенных в пользу работника, если они предусмотрены трудовым и (или) коллективным договором, за исключением расходов, указанных в ст. 270 НК РФ.

Обратите внимание! Важно, что новое Письмо ФНС России, которому посвящена эта статья, относится к категории документов, размещенных на официальном сайте ФНС России (www.nalog.ru) в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Напомним, что таким письмам ФНС придает особый статус, утверждая, что налоговым органам необходимо неукоснительного применять их при реализации возложенных на них полномочий (см. Письмо ФНС России от 23.09.2011 N ЕД-4-3/15678@)

Письмо ФНС России от 23.09.2011 N ЕД-4-3/15678@).

В связи с этим делается вывод: если единовременные выплаты работникам при предоставлении им ежегодного отпуска предусмотрены коллективным договором или локальным нормативным актом, устанавливающим систему оплаты труда, на который имеется ссылка в трудовом договоре, если они зависят от размера заработной платы и соблюдения трудовой дисциплины, т.е. связаны с выполнением физическим лицом его трудовой функции, то они являются элементом системы оплаты труда и не признаются материальной помощью по смыслу ст. 270 НК РФ.

Учитывая это, такие единовременные выплаты работникам организации могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ.

Документы, которые необходимо представить работнику

Как уже отмечалось выше, порядок выплаты такого денежного пособия, как материальная помощь, закрепляется во внутренних нормативных документах организации.

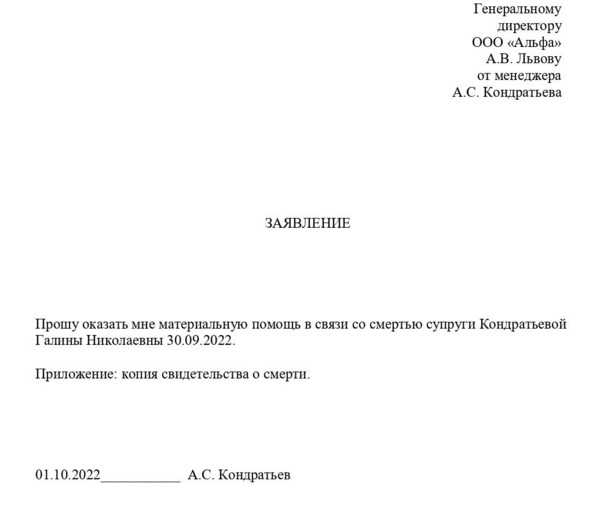

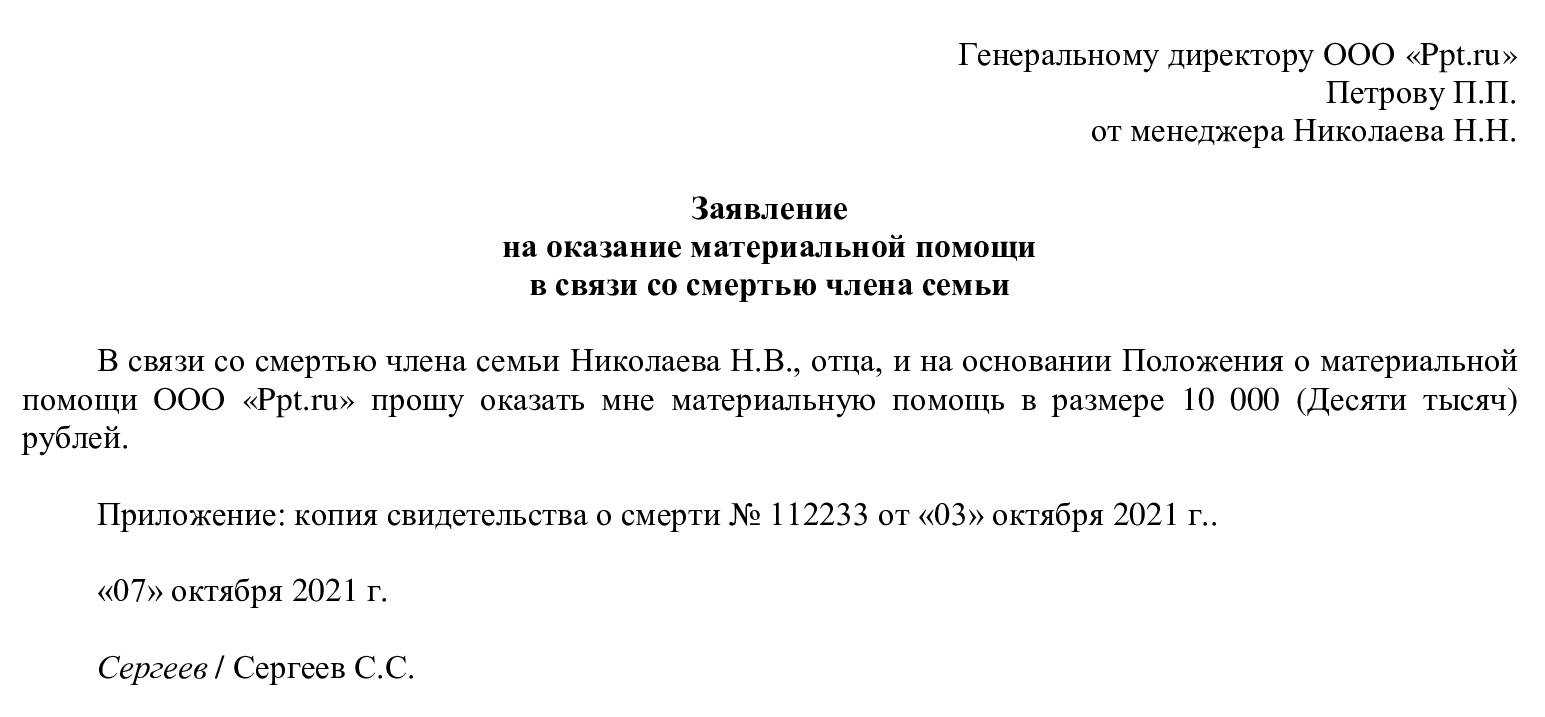

Для получения финансовой поддержки работнику в обязательном порядке следует подать заявление на имя руководителя предприятия, в котором необходимо отразить причины для получения данного вида выплаты, а также приложить соответствующие документы.

Рассмотрим подробнее, какие документы будут вам необходимы для представления руководителю в каждой из вышеперечисленных ситуаций.

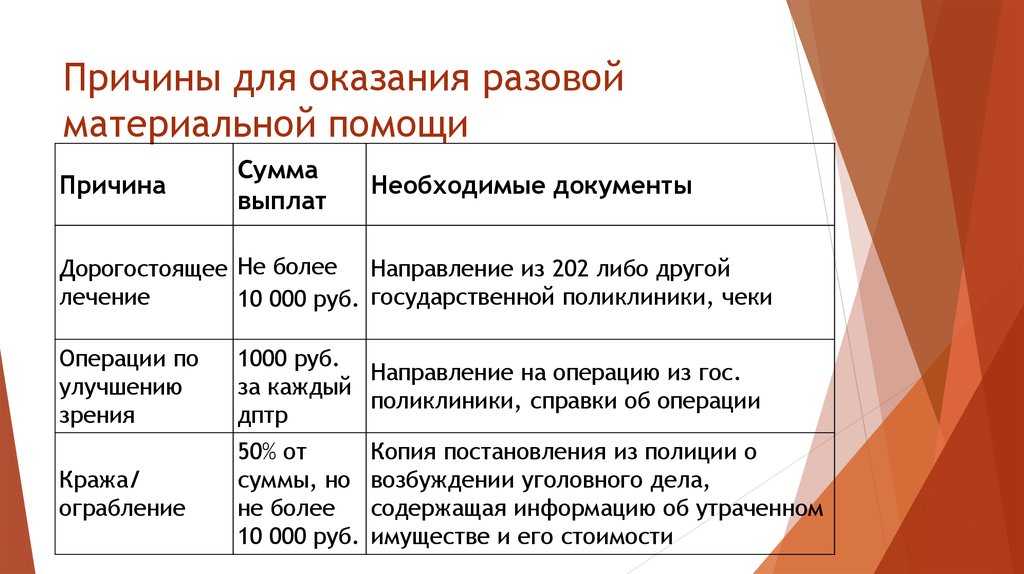

Необходимость в дорогостоящем лечении:

- справка от врача;

- договор на оказание платных услуг с поликлиникой;

- документы, подтверждающие оплату лекарств;

- рецепты, заверенные подписью и печатью лечащего врача;

- документы о необходимости дорогостоящего лечения.

Значительный денежный ущерб:

- Документы, которые подтверждают факт произошедшей ситуации и выданы уполномоченной на это организацией.

- Копия справки о нанесенном материальном ущербе, заверенная соответствующим органом.

Свадьба, рождение ребенка:

- свидетельство о бракосочетании (копия);

- свидетельство о рождении (копия).

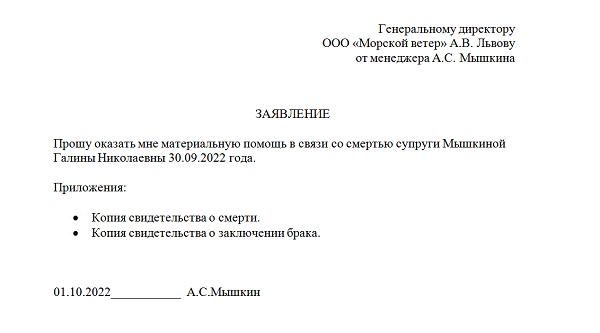

Смерть близких родственников:

- Свидетельство о смерти (копия).

- Документ, которым можно подтвердить родство с умершим.

Иные тяжелые жизненные ситуации:

- удостоверение матери — одиночки;

- документ о наличии инвалидности;

- документы, подтверждающие иную тяжелую ситуацию сотрудника.