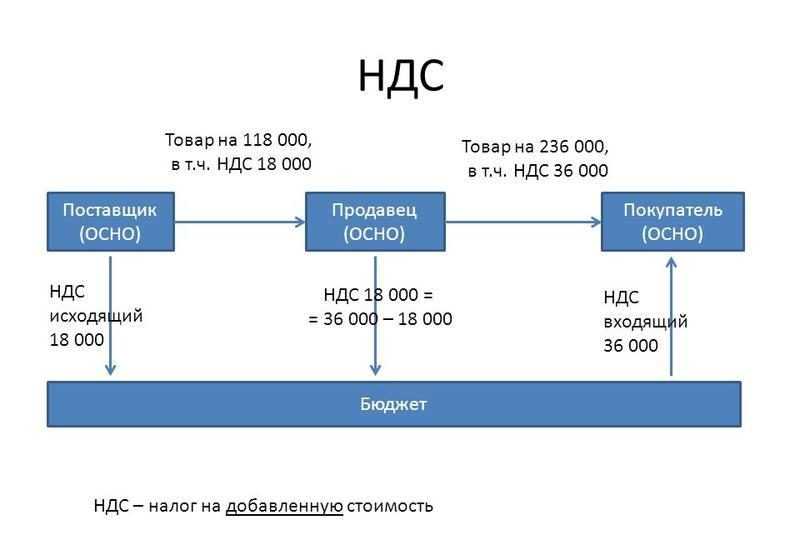

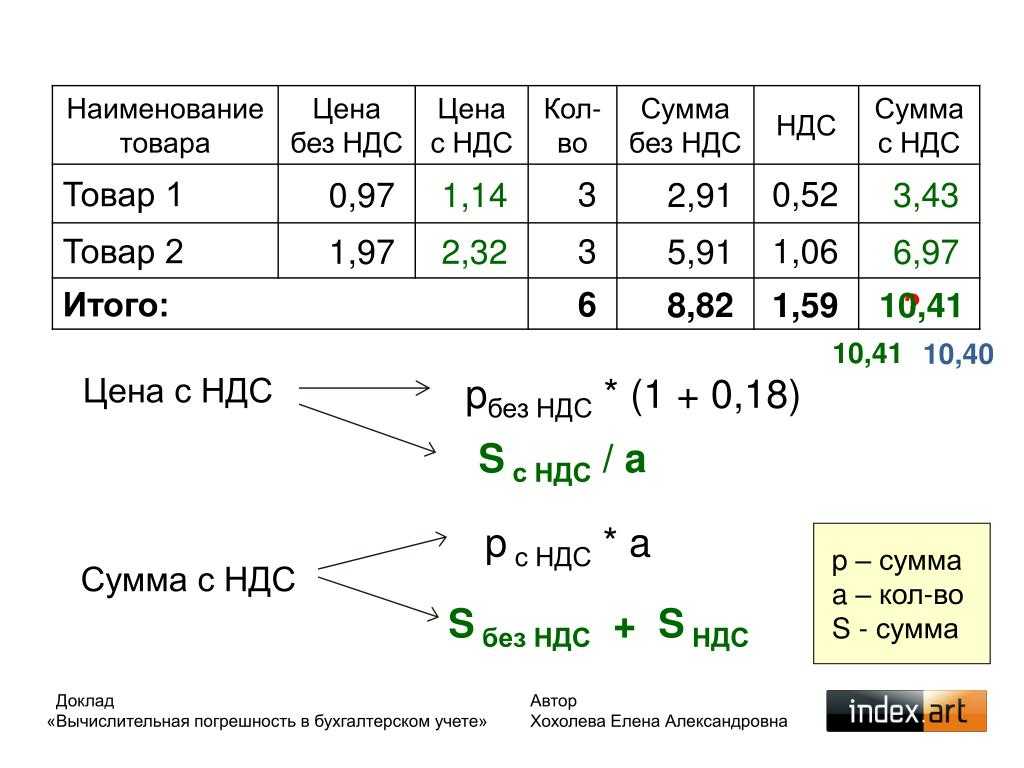

- Когда возникает право на вычет при экспорте сырьевых товаров

- Для вычета необходим 01 счет

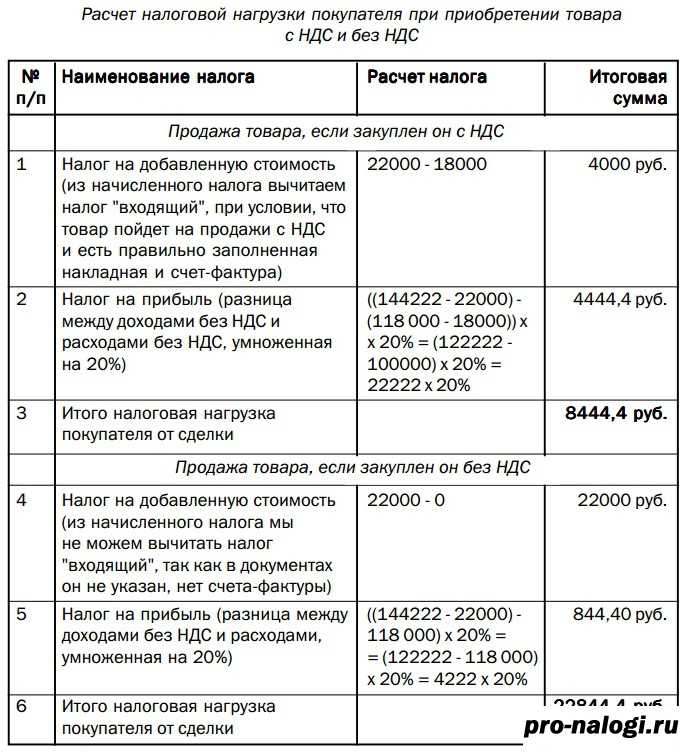

- Кто может получить налоговый вычет по импортному НДС?

- Какие привести контраргументы?

- — иные документы, предусмотренные законодательством государств — членов ТС.

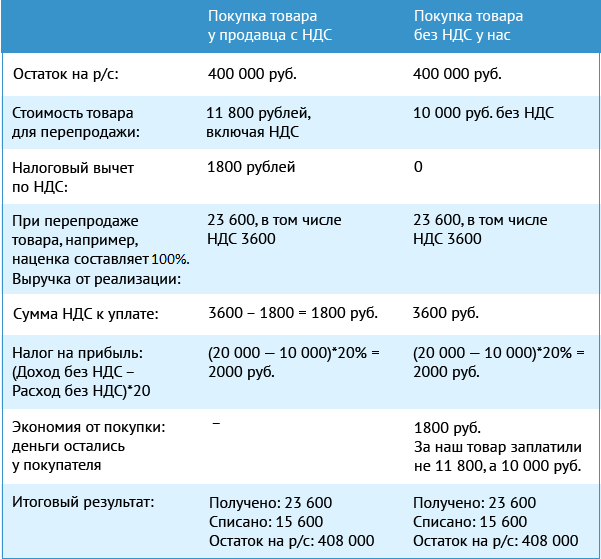

- Покупка бензина

- О правовых последствиях

- Как объяснить высокий удельный вес налоговых вычетов по НДС

- Причина 1. Фирма недавно только прошла регистрацию

- Причина 2. Пополнение склада товаров для последующей перепродажи

- Причина 3. Сезонность бизнеса

- Причина 4. Позднее получение счетов-фактур от контрагентов

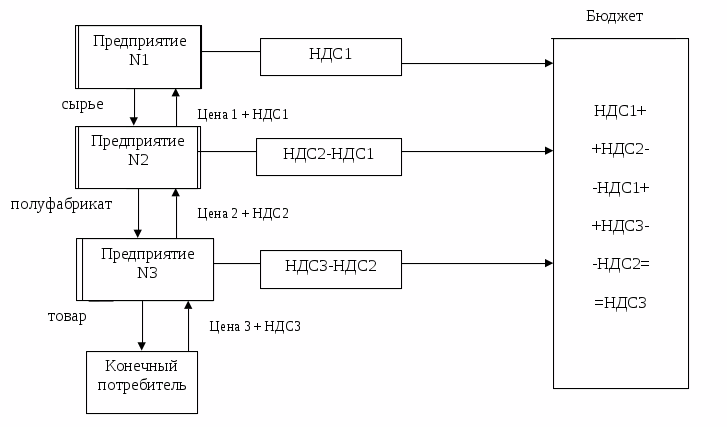

- Вычет «входного» НДС.

- Налоговая система при грузоперевозках для ИП и ООО, как работать с НДС

- Случаи применения стандартной ставки в 18%

- ТН или ТТН?

- Облагать ли налогами полученное возмещение от поставщика

- Критерии отбора компаний на проверку.

- Покупка транспорта

- Транспортная накладная

- Транспортные услуги

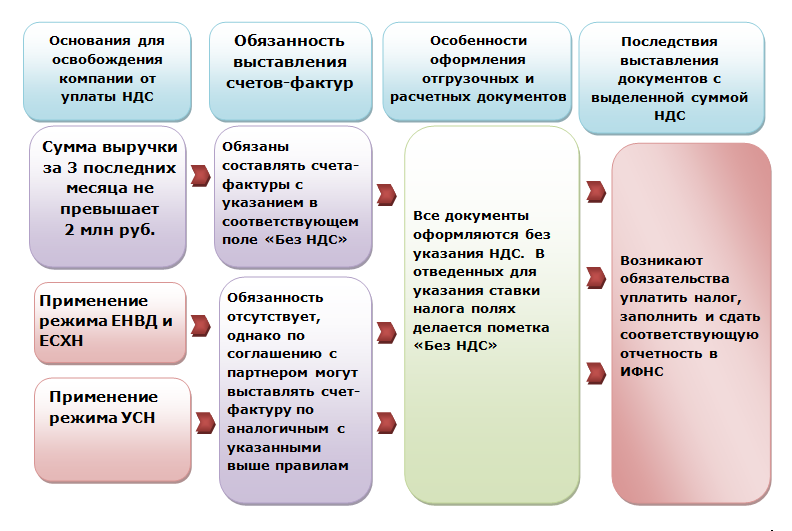

- «Без НДС» — если операция не облагается налогом

Когда возникает право на вычет при экспорте сырьевых товаров

Если организация приобрела товары (работы, услуги) для экспорта сырьевых товаров, входной НДС принимайте к вычету в особом порядке – в том квартале, когда обоснуете нулевую ставку налога. Это следует из пункта 1, пункта 10 статьи 165 и пункта 3 статьи 172 НК.

Организация может реализовать товары через посредника. В этом случае для вычета НДС тоже нужны документы, подтверждающие право на нулевую ставку. Это следует из подпункта 1 пункта 1 и пункта 2 статьи 165 НК.

Кроме того, организация может приобрести товары (работы, услуги) для операций, которые облагаются НДС по ставке 0 процентов, но не перечислены в подпункте 1 или подпункте 6 пункта 1 статьи 164 НК. Например, для услуг по международной перевозке товаров (подп. 2.1 п. 1 ст. 164 НК). На эту ситуацию упрощенный порядок принятия к вычету НДС тоже не распространяется. А значит, вычет возможен только после того, как организация обоснует право на нулевую ставку налога. Это следует из пункта 3 статьи 172 НК.

Для вычета необходим 01 счет

На протяжении длительного времени налоговики и Минфин России в один голос утверждали, что право на вычет появляется после отражения имущества на счете 01. Свою позицию чиновники объясняли следующими доводами.

Вычеты сумм НДС, предъявленных продавцами налогоплательщику при приобретении основных средств, производятся в полном объеме после принятия на учет данных объектов. Такое правило установлено п. 1 ст. 172 НК РФ.

Согласно Плану счетов бухучета сформированная первоначальная стоимость основных средств, принятых в эксплуатацию и оформленных в установленном порядке, учитывается на счете 01 «Основные средства».

Единицей бухгалтерского учета основных средств является инвентарный объект, которому присваивается соответствующий инвентарный номер (ПБУ 6/01).

Допускается принимать к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету 01 объекты недвижимости, по которым:

- закончены капитальные вложения;

- оформлены соответствующие первичные учетные документы по приемке-передаче;

- документы переданы на государственную регистрацию;

- объекты фактически эксплуатируемые.

Об этом — в п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н.

Таким образом, объекты основных средств считаются принятыми на учет в том налоговом периоде, в котором оформлены первичные учетные документы, подтверждающие дату ввода объекта в эксплуатацию.

Следовательно, вычеты сумм «входного» НДС при приобретении основного средства, принимаемого к бухгалтерскому учету как самостоятельный инвентарный объект, производятся в том налоговом периоде, в котором одновременно выполнены следующие условия:

- принятие объекта на учет в качестве основного средства;

- наличие на данный объект счета-фактуры, составленного в соответствии с требованиями, предусмотренными в п. п. 5 и 6 ст. 169 НК РФ.

В связи с этим в случае приобретения основных средств вычеты налога производятся после принятия их на учет в качестве объектов основных средств, то есть на счет 01 «Основные средства».

Такие разъяснения вы встретите в Письмах Минфина России от 28.10.2011 N 03-07-11/290, от 02.08.2010 N 03-07-11/330, от 21.09.2007 N 03-07-10/20.

Налоговики высказывают аналогичное мнение (Письма ФНС России от 05.04.2005 N 03-1-03/530/8@, УФНС России по г. Москве от 02.10.2007 N 19-11/093494).

Следует отметить, что есть судебные решения, поддерживающие указанную позицию. Так, в Постановлении от 22.02.2012 N А40-56010/11-91-242 ФАС Московского округа указал, что у компании возникло право на вычет после ввода объектов в эксплуатацию и их перевода со счета 08 «Вложения во внеоборотные активы» на счет 01 «Основные средства». именно в данный момент соблюдены условия, установленные ст. ст. 171, 172 НК РФ, для предъявления НДС к вычету:

- имелись счета-фактуры;

- основные средства приняты на учет;

- объекты введены в эксплуатацию;

- начато их использование для осуществления операций, облагаемых НДС.

Такие же выводы содержит Постановление ФАС Поволжского округа от 30.09.2010 N А12-24919/2009.

Кто может получить налоговый вычет по импортному НДС?

Первый критерий, на который стоит обратить внимание, если вы планируете возмещать НДС — система налогообложения импортера. Деньги, которые вы ранее заплатили таможне, вернутся на ваш счет, если организация находится на общей системе налогообложения.. Фирмам, которые выбрали для себя упрощенную систему, о возврате НДС стоит забыть

Такие компании обычно закладывают понесенные таможенные расходы в цену товара. В этом случае НДС им «возмещает» покупатель, а не государство.

Фирмам, которые выбрали для себя упрощенную систему, о возврате НДС стоит забыть. Такие компании обычно закладывают понесенные таможенные расходы в цену товара. В этом случае НДС им «возмещает» покупатель, а не государство.

Кроме того, вы должны быть на хорошем счету в таможенных органах. Принцип прост: возместить НДС может только тот, кто его исправно платит. Еще при возмещении не забудьте соблюсти целый ряд условий:

- Товары, на которые был начислен импортный сбор, должны быть предназначены для дальнейшей реализации на территории государства, а не для личных нужд самой компании. Это связано с тем, что государство подтверждает возмещение вычета для того, чтобы избежать двойного налогообложения одной и той же продукции. Если товар не реализуется, а используется организацией, то он облагается НДС только один раз.

- Компания может подтвердить оплату НДС. При импорте товара данная сумма отражается в таможенной декларации, там же приведены номера платежных поручений, по которым вы переводили денежные средства на ваш лицевой счет в Федеральной таможенной службе.

- Товар в обязательном порядке должен быть принят к учету, сделка по его приобретению должна быть зафиксирована в книге покупок.

- Покупка товара должна быть отражена в бухгалтерских документах, то есть необходимо корректно оформить счет-фактуру на него.

Какие привести контраргументы?

Начнем с того, что в ст. 3 Протокола прямо не упомянуты транспортные услуги, о месте реализации которых финансисты делают вывод не в пользу российского перевозчика. Давайте вместе прочтем эту статью, вернее, то, что может иметь отношение к перевозкам. Местом реализации работ, услуг признается территория государства — члена Таможенного союза, если работы, услуги связаны непосредственно с движимым имуществом, транспортными средствами, находящимися на территории этого государства. Транспортные услуги по перевозке груза связаны с движимым имуществом (как с товаром, так и с транспортными средствами), причем в нашей нестандартной ситуации движимое имущество находится не в России, а в Белоруссии, из которой оно направится в страну Европейского союза. Значит, исходя из данного правила в нашем случае следует, что местом оказания рассматриваемых транспортных услуг территория РФ не признается.

Приверженцы позиции чиновников могут указать на то, что транспортные услуги опять же прямо не поименованы в ст. 3 Протокола, а значит, определять место их оказания нужно исходя из резидентства исполнителя услуг. Это правило применяется также при аренде, лизинге и предоставлении в пользование на иных основаниях транспортных средств. Но у нас перевозка, а не аренда и не лизинг, поэтому ставить знак равенства здесь не стоит. Отнесение транспортных услуг к прочим, в отношении которых есть неопределенность и которые облагаются у их исполнителя, также не железный аргумент. Можно обратиться к документам, подтверждающим место реализации работ (услуг). К ним относятся:

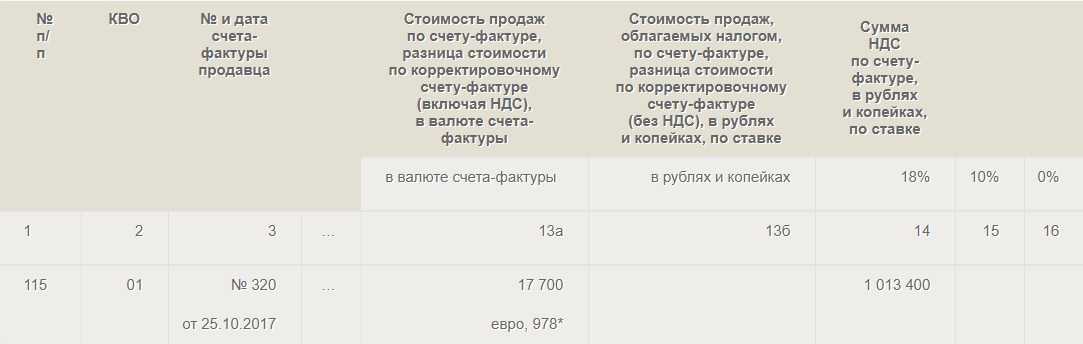

— иные документы, предусмотренные законодательством государств — членов ТС.

Первый из названных документов в нашей ситуации заключен между участниками Таможенного союза, значит, он свидетельствует о том, что местом реализации оказываемых услуг является одна из стран данного союза, возможно, это Россия. Однако второй документ (акт о выполнении работ, оказании услуг) как раз говорит об обратном: о том, что транспортные услуги фактически оказывались вообще за пределами России. Значит, по меньшей мере странно ее территорию признавать местом реализации таких услуг.

Кстати, рассматриваемый Протокол вскоре утратит силу. Это произойдет, как только получит путевку в жизнь Договор о Евразийском экономическом союзе, подписанный в г. Астане 29.05.2014. К нему есть отдельный протокол (приложение 18) о порядке взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг. По сути, он копирует предшественника — указанный таможенный Протокол, который, как мы успели убедиться, не учитывает всех возможных ситуаций, поэтому в нестандартных случаях и возникают налоговые обязательства там, где их, по идее, быть не должно. Что же делать?

Покупка бензина

Не последней по сумме затрат статьей расхода в транспортной компании значится оплата топлива. При покупке бензина или дизельного топлива на автозаправочных станциях водитель транспортной компании получает на руки кассовый чек, подтверждающий оплату топлива.

Чтобы организация произвела вычет НДС, ей по сделке должен быть представлен документ, в котором отдельно выделена и указана сумма НДС с оплаченной суммы.

Привычное для бухгалтерии подтверждение сделки – счет-фактура, если же таковая не предоставлена, то таким подтверждением признается бланк строгой отчётности, например, кассовый чек. Главное условие – это выделенная в чеке сумма НДС.

До 01.01.2018 года торгующие в розницу организации не были обязаны указывать на чеках выделенную сумму НДС. С начала этого года вступила в действие соответствующая поправка в Закон. Теперь в каждом чеке, который получает потребитель, содержится информация о сумме НДС.

В кассовых чеках с АЗС НДС указана отдельной строкой, а значит, такой чек предоставляет налогоплательщику право на возмещение входного НДС из бюджета.

О правовых последствиях

Взаимоотношения перевозчика и владельца груза — покупателя регулируются Гражданским кодексом, в частности гл. 40 «Перевозка». В соответствии со ст. 796 ГК РФ ответственность за сохранность груза во время перевозки несет перевозчик. Именно на него возлагается ответственность как за утрату, так и за повреждение груза во время перевозки. Однако если перевозчик представит доказательства того, что повреждение или утрата груза произошли из-за обстоятельств, которые он не мог предотвратить или предвидеть, он может избежать ответственности. Об этом говорится в той же ст. 796 ГК РФ.

Суть ответственности перевозчика состоит в следующем:

- при утрате (в том числе частично) груза перевозчик обязан возместить стоимость утраченного груза;

- при повреждении груза перевозчик обязан возместить владельцу груза сумму, на которую понизилась стоимость груза, а при невозможности восстановления поврежденного груза или багажа — возместить его полную стоимость;

- при утрате груза, сданного к перевозке с объявлением его ценности, перевозчик обязан возместить объявленную стоимость (п. 2 ст. 796 ГК РФ).

Чтобы получить соответствующую сумму компенсации от перевозчика, владельцу груза необходимо предпринять определенные шаги.

Шаг первый. Зафиксировать факт недостачи груза (полностью или частично). Для этих целей предусмотрены специальные формы — форма ТОРГ-2 и форма ТОРГ-3 (если товар импортный) <3>.

<3> Обе формы утверждены Постановлением Госкомстата России от 25.12.1998 N 132.

обратите внимание! С 1 января 2013 г. будет действовать Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Согласно данному Закону (в частности, п. 4 ст. 9) все формы первичной учетной документации организация должна разработать сама и закрепить их в учетной политике. Полагаем, что для этих целей за основу разрабатываемых форм можно взять унифицированные формы.

Шаг второй. Составить и предъявить письменную претензию перевозчику. В претензии необходимо привести расчет суммы компенсации, на которую рассчитывает покупатель. Эта сумма должна включать в себя стоимость утраченного груза и провозную плату, поскольку на перевозчика (помимо перечисленных обязанностей) ст. 796 ГК РФ дополнительно возложена обязанность по возмещению платы за перевозку в той части, которая приходится на перевозку утраченного груза.

Если перевозчик в отведенный срок (30-дневный срок — п. 2 ст. 797 ГК РФ) не удовлетворит претензию владельца груза, покупатель вправе обратиться в суд для взыскания суммы компенсации. Также нужно отметить, что досудебный претензионный порядок урегулирования данного вопроса обязателен. Данное требование установлено п. 1 ст. 797 ГК РФ.

Как объяснить высокий удельный вес налоговых вычетов по НДС

Задача руководителя организации в случае высоких значений показателя удельного веса вычетов по НДС снизить риск включения предприятия в план выездных проверок, а значит − доказать, что причины этого имеют объективный характер.

В каждом конкретном случае организация приводит соответствующие периоду причины, почему доля налоговых вычетов превышает пороговое значение.

Как пояснить в налоговую высокий удельный вес вычетов по НДС? Рассмотрим пять причин, как образец пояснения в налоговую о высокой доле налоговых вычетов по НДС. Они могут пояснить возникновение такой ситуации в организации.

Причина 1. Фирма недавно только прошла регистрацию

Организации, чей бизнес только начинается, не имеют достаточного рынка сбыта, а вот расходов у «молодой» компании предостаточно. Например, счета-фактуры на оплату аренды офиса и склада, аванс за электроэнергию, подключение Интернета, телефона, закупка товара на склад для последующей перепродажи и т.д.

При таком раскладе затрат у организации много, а вот продажи еще не налажены и не приносят достаточного для покрытия расходов дохода.

В пояснениях для инспектора указываем в качестве причины повышения показателя: «В связи с началом предпринимательской деятельности затраты компании превышают ее доход. Для организации работы офиса и склада приобретено необходимое оборудование и мебель, а также оплачены услуги фирм, предоставляющих услуги связи. Внесены авансы для подключения компании к электроэнергии и отоплению. На склад поставлена продукция, реализация которой планируется на следующий квартал».

Как приложения предоставляем учредительную документацию, подтверждающую дату регистрации компании, а также все первичные документы с подтверждением перечисленных затрат: счета-фактуры, карточки бухгалтерских счетов, договоры, накладные, акты на предоставление услуг и т.д.

Причина 2. Пополнение склада товаров для последующей перепродажи

Например, руководителем организации издано распоряжение о затоваривании склада продукцией, которая в следующем квартале подорожает в закупке, поэтому купить товар заранее – значит приобрести дополнительную прибыль на разнице в цене. В итоге склад пополнится товарами, а в налоговом учете отразится высокий удельный вес вычетов.

В пояснениях указываем: «пополнение склада товарами для последующей его продажи в будущем периоде».

Прикладываем документы, подтверждающие достоверность предоставленной информации: карточки бухгалтерских счетов, подтверждающие оприходование и остатки товара на складе, копия договора на приобретение продукции, накладные.

Причина 3. Сезонность бизнеса

Объемы продаж некоторых видов товаров находятся в зависимости от сезонности, например, товары для зимней рыбалки или газонокосилки. Продажи таких товаров практически прекращаются вне предполагаемого для их использования сезона. Однако, расходы, например, на хранение и обслуживание склада, остаются. Поэтому вычеты получаются высокие.

В пояснениях указываем: «сезонность товара».

Прикладываем документы, подтверждающие наличие расходов и остатков на складе.

Причина 4. Позднее получение счетов-фактур от контрагентов

Принять к вычету счет-фактуру можно только по факту ее получения от контрагента. При получении оригинала счета-фактуры, организация регистрирует ее поступление по почте в специальном журнале.

Но, к сожалению, почта не всегда безупречна в качестве предоставляемых услуг, и корреспонденция «задерживается», а иногда и вовсе теряется. Неудивительно, что счета-фактуры поступают бухгалтерии организаций с задержкой.

В результате некоторые счета-фактуры мы принимаем к вычету в следующем за их выпиской налоговом периоде.

Законом предусматривается возможность заявить счет-фактуру в более поздний срок, достаточно при этом приложить пояснение с обоснованием подобных действий с Вашей стороны.

В пояснениях указываем: «принятие к вычету счетов-фактур, выписанных в предыдущем налогом периоде из-за задержки поступления указанной документации в организацию».

Прикладываем документы, подтверждающие достоверность предоставленной информации: выписку из журнала регистрации счетов-фактур, копию самого счета-фактуры, выписку из книги покупок об отсутствии проведения указанных счетов-фактур в предыдущий налоговый период.

Вычет «входного» НДС.

Поскольку товары (работы, услуги), используемые при производстве и реализации экспортируемой продукции, приобретаются для осуществления операций, признаваемых объектом обложения НДС, суммы налога по названным товарам (работам, услугам) подлежат вычету на основании п. 2 ст. 171 НК РФ. Вычет производится на момент определения налоговой базы по реализованным на экспорт товарам (п. 3 ст. 172 НК РФ). Данные правила применяются и в отношении сумм «входного» НДС, относящихся к товарам (работам, услугам), использованным при производстве и реализации продукции, утраченной при транспортировке в пределах норм естественной убыли и стоимость которой оплачивается иностранным покупателем .

А вот позиция финансистов по поводу вычета НДС, относящегося к товарам (работам, услугам), использованным при производстве продукции на экспорт, которая была утеряна при транспортировке, по мнению автора, применима только в ситуации, когда за эти потери отвечает поставщик.

Итак, Минфин считает, что суммы НДС, относящиеся к потерям при транспортировке товарно-материальных ценностей, принимаются к вычету в пределах норм естественной убыли. Объяснение следующее. Согласно п. 2 ст. 171 НК РФ суммы НДС, предъявленные поставщиками товаров (работ, услуг), используемых при производстве и реализации экспортируемых товаров, подлежат вычету. Но в абз. 2 п. 7 указанной статьи зафиксировано: если исходя из гл. 25 НК РФ расходы принимаются для целей налогообложения прибыли по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам. В свою очередь, в силу пп. 2 п. 7 ст. 254 НК РФ в состав материальных расходов, учитываемых при определении налоговой базы по налогу на прибыль, включаются потери от недостачи или порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ.

Однако абз. 2 п. 7 ст. 171 НК РФ идет за абзацем такого содержания. Вычетам подлежат суммы налога, уплаченные по расходам на командировки (по расходам на проезд к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, и по расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль. Представленная конструкция п. 7 позволяет сделать вывод о том, что установленные абз. 2 ограничения касаются исключительно вычетов сумм налогов, уплаченных по расходам на командировки и представительским расходам. Представленные рассуждения Арбитражного суда Ханты-Мансийского автономного округа – Югры нашли отклик у Президиума ВАС (см. Постановление от 06.07.2010 № 2604/10). При ином толковании данного пункта (после изложения абз. 2 в редакции Федерального закона от 29.05.2002 № 57-ФЗ) необходимость сохранения абз. 1 отсутствовала.

Налоговая система при грузоперевозках для ИП и ООО, как работать с НДС

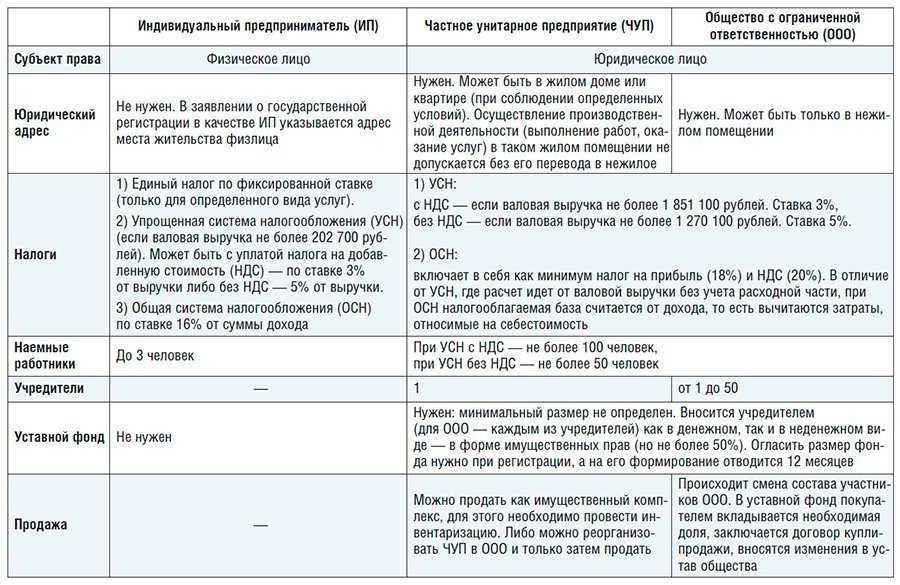

Для оптимизации НДС предусмотрены разные системы обложения, которые снижают фискальную нагрузку – УСН, ПСН и ЕНВД. Понятие грузовых перевозок подразумевает доставку и передачу перевозчиком груза по указанному адресу по контрактам. Для ведения бизнеса ИП или ООО по грузоперевозкам, достаточно пройти регистрацию и выбрать режим.

Система ЕНВД применяется, если численность транспорта – не более 20. При наличии нескольких ОКВЭД потребуется ведение раздельного учета. Наемного персонала должно быть не более 100 человек.

Система ПСН используется исключительно ИП. Перед тем, как работать ИП с НДС или организацией, нужно тщательно проанализировать преимущества и недостатки разных систем, чтобы выбрать подходящий вариант.

Случаи применения стандартной ставки в 18%

За исключением приведенных выше ситуаций, п. 3 ст. 164 НК РФ обязывает всех налогоплательщиков при использовании основной системы взимания налогов облагать НДС транспортные услуги

в размере 18%.

В отношении перевозок для иностранных компаний, не имеющих филиалов в России, но транспортирующих грузы из пунктов отправления и назначения на ее территории, отечественные перевозчики обязаны уплачивать налог по обычной ставке 18% (подп. 4.1 п. 1 ст. 148 НК РФ). На тех же условиях уплачивают налог зарубежные перевозчики, оказывающие услуги отечественным компаниям внутри страны.

ВАЖНО! В подобных ситуациях предприятие, пользующееся услугами зарубежных компаний, выполняет функции налогового агента. Основанием для этого служит то, что место оказания услуги будет определяться по заказчику, соответственно, налоги должны быть переведены в бюджет РФ

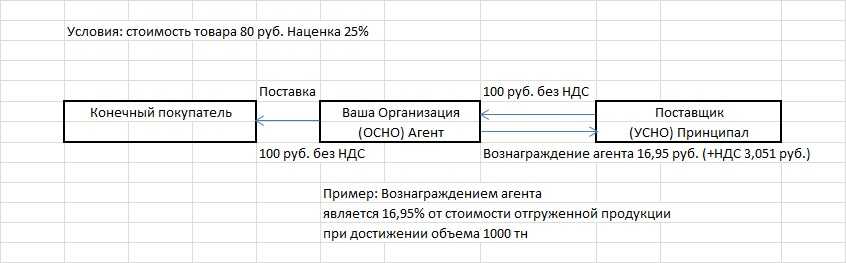

Перевозка может осуществляться как в рамках обычного договора купли-продажи, так и выступать объектом отдельной сделки для посреднической компании. Тонкость состоит в невозможности принять НДС к вычету с подобных операций, если он уплачивается в полном объеме покупателем продукции. В качестве обоснования этой точки зрения можно привести письмо Минфина России от 06.02.2013 № 03-07-11/2568. Посредник использует в роли базы для налогообложения только размер своего вознаграждения (письмо Минфина России от 29.12.2012 № 03-07-15/161).

При осуществлении посреднических операций в области грузовых и пассажирских перевозок продавец является и поставщиком услуг, в связи с чем он должен выставить отдельный счет-фактуру не только на реализуемый собственный продукт, но и на выполненные транспортные работы. Более того, в строке 2 указанного документа он должен записать в качестве поставщика услуги транспортную компанию, фактически ее оказывающую, а не наименование своей фирмы. Об этом четко говорится в правилах заполнения счетов-фактур.

Даже если при выполнении посреднического контракта в роли агента выступает предприятие на упрощенной системе налогообложения, на него все равно возлагается обязанность рассчитать и перевести НДС в бюджет.

ТН или ТТН?

А может ли подтверждающим перевозку документом быть только ТТН?

Минфин считает, что оформления только ТТН недостаточно. Основание – пункт 2 статьи 785 ГК РФ, где говорится, что именно ТН является надлежащим документом, подтверждающим заключение договора перевозки (см., например, письмо Минфина от 30 апреля 2013 г. № 03-03-06/1/15213).

Что касается НДС-вычета по приобретаемым товарам, одной ТН также явно недостаточно, потребуется ТТН или другой первичный документ, например, товарная накладная ТОРГ-12.

Однако при наличии надлежащим образом оформленных транспортной накладной (ТН) и товарной накладной (ТОРГ-12) для документального подтверждения в расходов в виде стоимости реализованного (приобретенного) товара и расходов на его доставку накладная ТТН вообще может не потребоваться (см. письмо УФНС России по г. Москве от 27 сентября 2011 г. № 16-15/093519@).

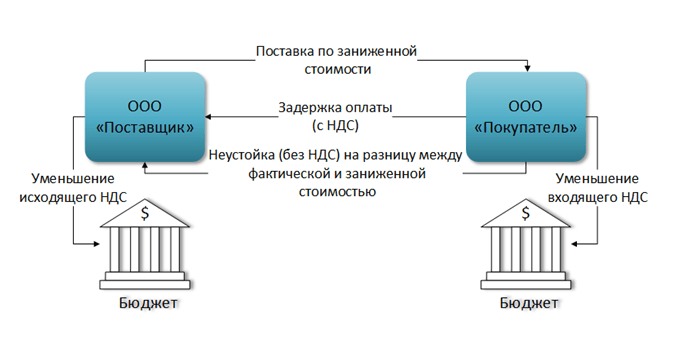

Облагать ли налогами полученное возмещение от поставщика

Если споров между сторонами нет и поставщик перечисляет компании потери из-за лишения вычета НДС, то у последней возникает вопрос: надо ли облагать какими-либо налогами полученную сумму?

НДС данную сумму облагать не нужно, поскольку объекта налогообложения в виде реализации товаров (работ, услуг) здесь нет. Также эта сумма не является суммой, иначе связанной с оплатой реализованных товаров (работ, услуг), которая увеличивает налоговую базу по НДС на основании подп. 2 п. 1 ст. 162 НК РФ.

Что касается налога на прибыль, то здесь не все так однозначно, как с НДС. В соответствии с подп. 2 п. 1 ст. 248 НК РФ к доходам в целях налогообложения прибыли относятся также внереализационные доходы. При этом перечень доходов, не учитываемых при налогообложении прибыли, приведенный в ст. 251 НК РФ, не содержит таких доходов, как возмещение потерь от непринятия НДС к вычету.

Более того, перечень внереализационных доходов, приведенный в ст. 250 НК РФ, содержит такой вид дохода, как доход «в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба» (п. 3 ст. 250 НК РФ).

Таким образом, несмотря на то, что при получении возмещения убытков/ущерба нельзя говорить о получении экономической выгоды, которая является основным критерием дохода в силу п. 1 ст. 41 НК РФ, законодатель, тем не менее, относит ее к доходам в целях налога на прибыль.

Считаем, что суммы, полученные в качестве возмещения непринятого к вычету НДС, независимо от того, являются ли они возмещением убытков (по ст. 431.2 ГК РФ) или возмещением имущественных потерь (по ст. 406.1 ГК РФ), следует включать во внереализационный доход.

Критерии отбора компаний на проверку.

В зависимости от предмета «камералки» претендентами на нее могут стать компании, в декларации по НДС которых:

1) обнаружены ошибки и противоречия сведениям из документов, имеющихся в ИФНС (декларации проходят автоматизированную проверку по контрольным соотношениям – Письмо ФНС России от 16.07.2013 № АС-4-2/12705);

2) заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Один из самых частых запросов налоговых органов в ходе камеральной налоговой проверки – истребование документов по льготным операциям, отражаемым в налоговой декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». (Напомним, что право на запрос документов в рамках «камералки» в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц – п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, постановления АС УО от 24.02.2015 № Ф09-579/15 по делу № А71-6132/2014, от 17.02.2015 № Ф09-10024/14 по делу № А60-21098/2014, от 23.05.2014 № Ф09-5197/12 по делу № А60-32962/2011);

3) предъявлена сумма НДС к возмещению (п. 8 ст. 88 НК РФ, Письмо ФНС России от 16.09.2015 № СД-4-15/16337);

4) выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению;

5) не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение. В противном случае у проверяющих появляется законное основание заблокировать банковский счет (п. 1 и 11 ст. 76 НК РФ).

Требование по камеральной проверке налоговики вправе направить в течение трех месяцев со дня представления декларации (расчета), за исключением случаев, когда требование направлено в рамках дополнительных мероприятий налогового контроля (в этом случае налоговики могут направить его и за пределами трехмесячного срока). Компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (пп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ).

Однако компаниям следует иметь в виду, что непредставление пояснений не препятствует продолжению налоговой проверки (п. 5 ст. 88 НК РФ). При обнаружении налоговым органом налоговых правонарушений составляется акт налоговой проверки (п. 1 ст. 100 НК РФ).

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

В случае камеральной проверки декларации по НДС пояснения должны быть представлены в электронной форме по утвержденному ФНС формату (п. 3 ст. 88 НК РФ, Письмо ФНС России от 11.01.2018 № АС-4-15/192@). Если не составить пояснения либо представить их не вовремя, то компанию могут оштрафовать на 5 000 руб., а при повторном нарушении в течение года – на 20 000 руб. (ст. 129.1 НК РФ).

Приведем наиболее популярные требования налоговиков в части запроса документов и пояснений по заявленным вычетам НДС.

Покупка транспорта

К минимизации расходов, к сожалению, никак нельзя отнести сделки по закупке транспорта у частного лица. Но такие случаи имеют место в деятельности транспортных компаний. Дело в том, что в случае такой сделки у транспортников нет «входного НДС», так как физическое лицо без образования ИП не является плательщиком НДС.

Минимизация расходов при покупке транспорта у физического лица получится только, если вдруг продавец предлагает заниженную цену, а вот НДС в этом случае не играет в оптимизации затрат никакой роли.

Продавец в этом случае не предоставляет ни счет-фактуру, ни кассовый чек, а транспортная компания не может принять НДС к вычету.

Транспортная накладная

Транспортную накладную (ТН) оформляют при заключении договора перевозки груза. Это самостоятельный перевозочный документ, назначение которого – подтвердить факт заключения договора. Документ обязательный. По договору перевозки его оформляет, как правило, грузоотправитель (п. 2 ст. 785 ГК РФ, ч. 1 ст. 8 Федерального закона от 8 ноября 2007 г. № 259-ФЗ).

В ТН указывается информация о грузоотправителе, грузополучателе, наименовании груза и его объявленной ценности, сопроводительных документах, условиях перевозки.

Таким образом, ТН оформляют в рамках договора перевозки. Она подтверждает:

- само наличие правоотношений между отправителем груза и перевозчиком;

- регулирует отношения сторон по договору перевозки груза;

- определяет конкретные условия перевозки.

Кстати, с 1 января 2021 года изменились правила перевозки грузов автомобильным транспортом (Постановление Правительства от 21 декабря 2020 г. № 2200), и применяется новая форма транспортной накладной.

Транспортные услуги

Услуги, предлагаемые транспортными компаниями, могут быть разнообразны. Зависят от условий доставки грузов, пожеланий клиентов и прочих факторов. В качестве услуг могут быть предоставлены:

- Участие в переговорах. Владельцы транспортных компаний могут наряду с заказчиками разрабатывать сроки и маршруты для доставки грузов.

- Оформление документации. Сюда относят товаросопроводительные документы, комплектацию пакетов, оформление необходимых в процессе работы актов, подтверждающих излишки, недостачу или порчу товара, предъявление документации для вывоза и погрузки.

- Завоз-вывоз товара от складов и мест хранения до территории грузополучателя.

- Работы погрузки-разгрузки, складские услуги. Погрузка и выгрузка товаров с мест хранения, сортировка, комплектование, расфасовка, упаковка в контейнеры и прочую тару, проверка наличия мест, комплектации, обшивка, маркировка, ремонт тары и всевозможных упаковок.

- Информационные услуги ― передача уведомлений об отправке, отслеживание за перемещением, сведения о пересечении границ и доставке в порты.

- Подготовка дополнительного оборудования, необходимого для транспортировки. Проверка оборудования к дальнейшей работе, уборка после разгрузочных работ, заготовка и обеспечение пломбировочными устройствами.

- Услуги по страхованию перевозимого товара (оформление договоров, получение страховых выплат, оплата требуемых страховых взносов).

- Финансовые услуги, заключающиеся в оплате возникающих в процессе доставки грузов расходов.

- Таможенное оформление процедур при необходимости пересечения границ. Контроль за оформлением таможенных деклараций и прочих сопутствующих документов, перечисление таможенных пошлин.

- Прочие услуги, возникающие в зависимости от специфики товара и условий перемещения.

«Без НДС» — если операция не облагается налогом

Такую формулировку можно использовать, только если операция по договору не облагается НДС. Это возможно, если:

- продавец работает на специальном налоговом режиме;

- операция не является объектом налогообложения (п. 2 ст. 146 НК РФ);

- операция подпадает под льготы (ст. 149 НК РФ);

- операция освобождена от НДС (ст. 145, 145.1 НК РФ).

В этих случаях НДС в цене договора выделять не нужно. Но чтобы не было проблем, следует указать причину, по которой налог не предъявлен покупателю. Например, так:

- Для услуг по техосмотру от оператора: «Стоимость услуг — 1 500 000 (один миллион пятьсот тысяч) рублей без НДС. НДС не облагается на основании пп. 17.2 п. 2 ст. 149 НК РФ».

- Для услуг от организации на УСН: «Стоимость услуги 88 000 (Восемьдесят восемь тысяч) рублей без НДС. Услуга не облагается налогом в связи с применением Исполнителем упрощенной системы налогообложения».