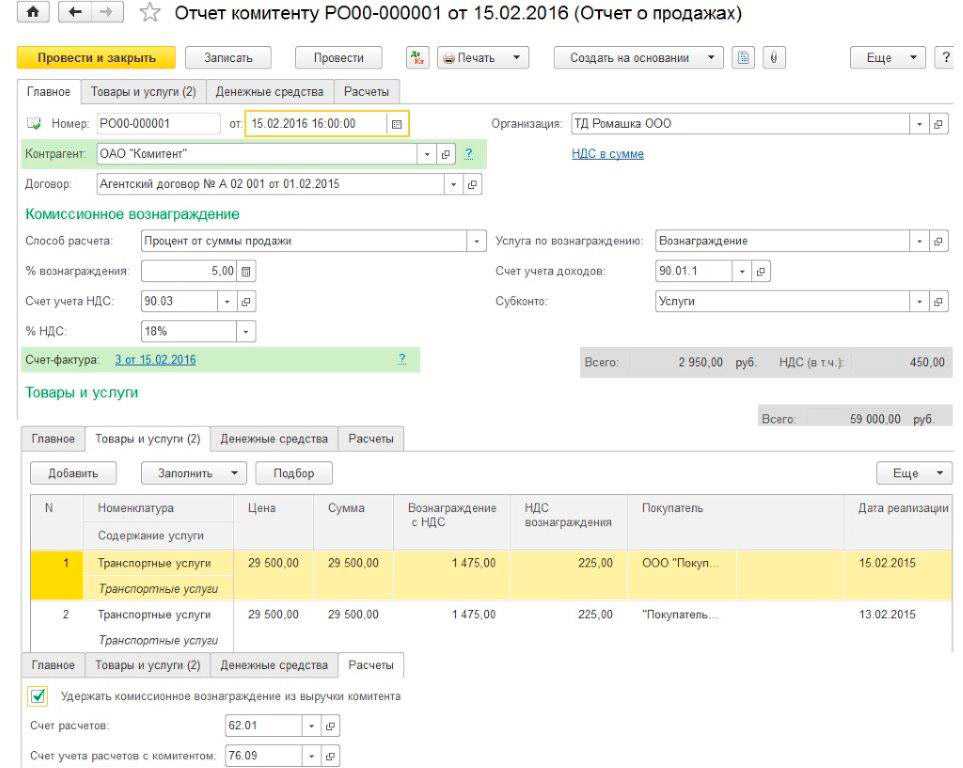

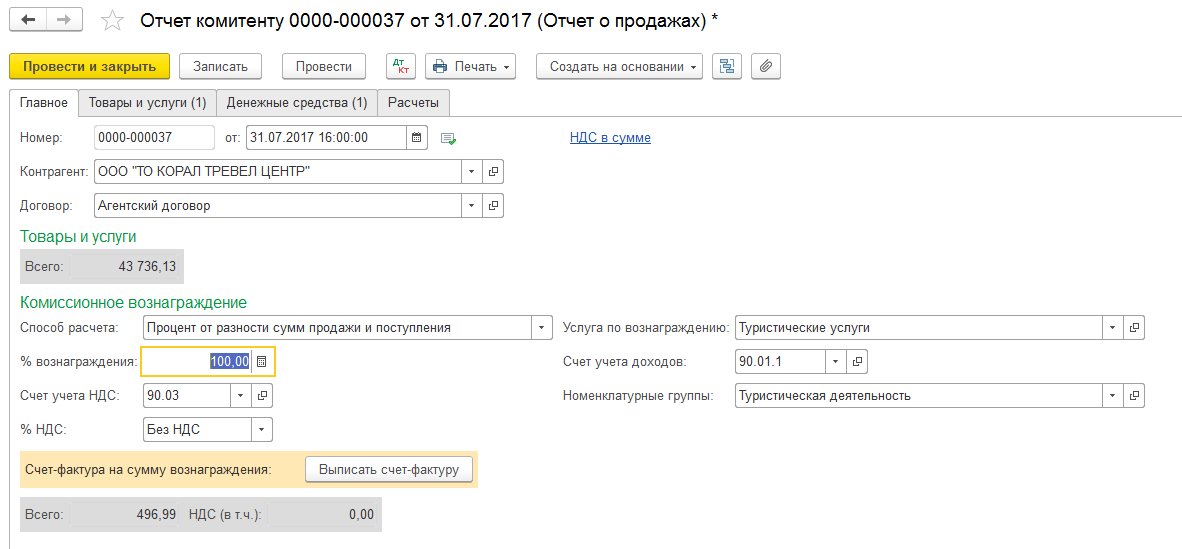

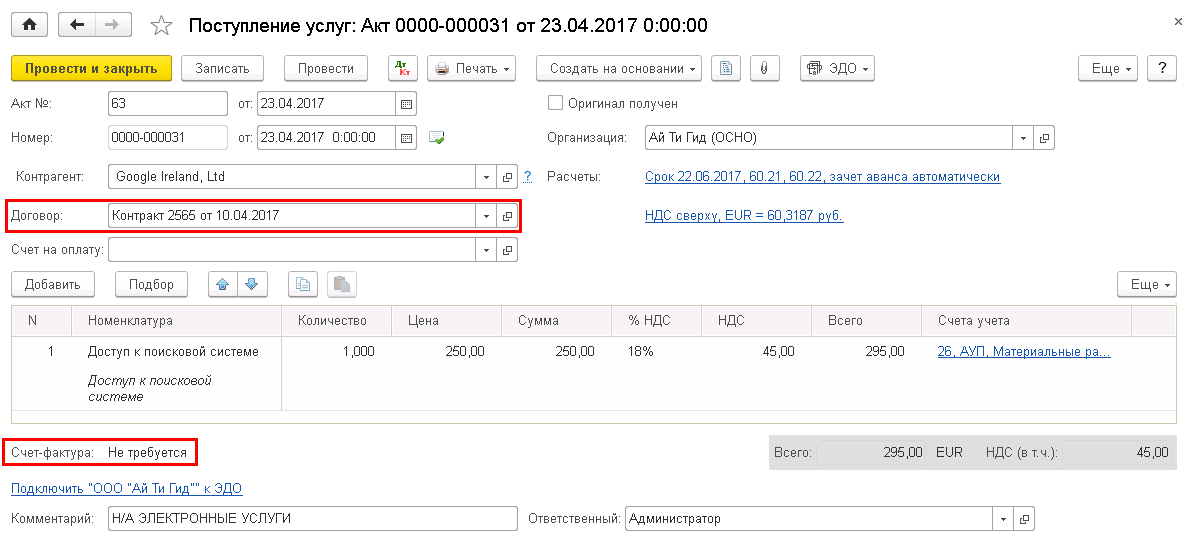

- Оплата по агентскому договору

- Примеры отражения сделок

- Пример 1 (учет у заказчика)

- Пример 2 (учет у агента)

- Тезисно

- Существенные условия агентского договора

- Определение посреднических сделок гражданским законодательством

- Налоги и Право

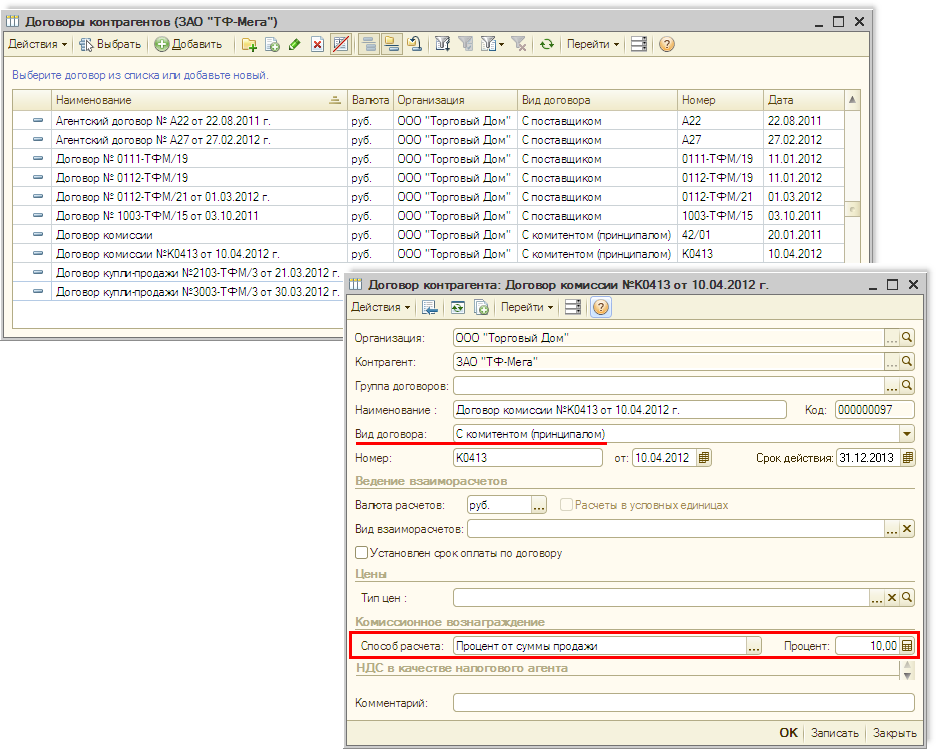

- Положения агентского договора

- Налогообложение деятельности комиссионера, поверенного и агента

- НДС

- Исправление корректировки стоимости товаров (по средней) за расчетом себестоимости продукции в УПП 1.3

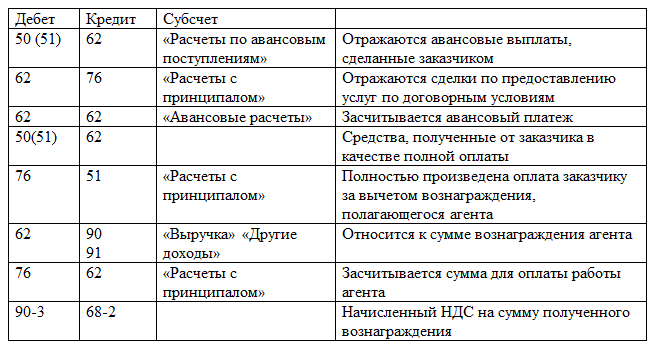

- Бухгалтерский учет у принципала

- Пример учета услуг по агентскому договору у принципала с проводками

- Агентское вознаграждение в учете принципала и агента

- Ответы на вопросы по бухучету агентских договоров

- Порядок оплаты

- Особенности учета у принципала

Оплата по агентскому договору

Затраты агента, понесенные им в следствие выполнения условий соглашения, должны иметь основания. Это говорит от обязанности принципала подтвердить необходимость оплаты документально. Доказательной базой в этом случае являются следующие документы:

- отчетность для компенсации расходов, понесенных агентом для выполнения условий соглашения (1008 ГК РФ);

- акт приемки по исполненным операциям для получения вознаграждения согласно договора (720 ГК РФ);

- счет-фактура для оплаты НДС со стороны принципала (169 НК РФ).

Выплата вознаграждения должна происходить с соблюдением положенных сроков. В соответствии с правилами ст. 1006 ГК РФ, период с даты представления отчета о выполненной работе равен 7 календарным дням.Однако, данный период может исчисляться и иными способами, например:

- согласно точным срокам соглашения;

- в соответствии с предметом договора;

- согласно принципам делового характера.

Выплата осуществляется в порядке, определенном условиями договора. Способ оплаты зависит как от личного желания сторон, так и от того, кем являются данные лица – физическими или юридическими.

Согласно Указаний банка России №3073-У «Об осуществлении наличных расчетных операций», проведение расчетов некоторыми способами запрещено. Определенный способ оплаты должен быть указан в заключенном соглашении. Например, возможно проведение расчетов одним из следующих способов:

- наличными (если это не запрещено по законодательству);

- путем перечисления принципалом на счет агента;

- применением сумм, вырученных агентом за реализацию имущества принципала.

Примеры отражения сделок

На практике могут использоваться различные варианты приведенных корреспонденций счетов. Рассмотрим некоторые примеры таких сделок и отражение операций в БУ.

Пример 1 (учет у заказчика)

Компания «Грани» производит изделия из камня. Компания «Меркурий» привлекает для нее клиентов согласно договору ГПХ, вознаграждение – 6% от реализации. По итогам месяца оплата изделия составила 150 000 руб., себестоимость изделий — 100 000 руб.

Вознаграждение агенту в затратах:

- 150 000*6% — (150 000*6% *20%) = 7200,00 руб. Д 20 — К 76 — 7200,00.

- 7200 *20% = 1440,00 — начислен НДС с вознаграждения. Д 19 — К 76 — 1440,00.

- Д 68/2 — К 19 — 1440,00 — принят к вычету НДС с вознаграждения.

- Д 90 — К 20 — 100 000,00 — списана с/ть изделий (в т.ч. и затраты по агентским услугам).

Агентское вознаграждение в расчетах с агентом: 150000*6% = 9000 руб. Доход за вычетом вознаграждения: 150 000 — 9000 = 141000,00 руб. Д 51 — К 62 — 141 000,00 — поступил доход за вычетом вознаграждения. Д 76 — К 62 — 9000,00 — вознаграждение зачтено в счет оплаты от покупателя.

Пример 2 (учет у агента)

Компания «Меркурий» за вознаграждение 5% от проданного (расчет по оплате) товара реализует продукцию компании «Друг» — приспособления для животных. За месяц было отгружено товара на 100 000 руб., в том числе НДС — 16 666,67 руб.

Продано товара на 75 000 руб., в том числе НДС — 12500 руб. Оплата товара — 70 000 руб., в том числе НДС — 11666,67 руб. Затраты агента 250 руб.

Проводки:

- Д 004 — 100 000,00 — товар принят на хранение.

- Д 62 — К 76, К 004 — 75 000,00 — продан товар.

- Д 51 — К 62 — 70000,00 — оплачен товар.

- Д 76 — К 76 (по субсчетам) 70000,00 — отчет заказчику за проданный товар.

- 70000*5% = 3500 руб. Д 76 — К 90/1 — 3500,00 — начислено вознаграждение.

- Д 76 — К 76 — 3500,00 — удержано вознаграждение из дохода по продажам.

- Д 90 — К 68/ндс — 583,33 — НДС в вознаграждении.

- 3500 — 583,33 — 250 = 2666,67 руб. — прибыль агента. Д 90 — К 99/9 — 2666,67.

- 70 000 — 3500 = 66500 руб. выручка за минусом вознаграждения. Д 76 — К 51 — 66500,00 перечисление выручки заказчику услуг.

Вопрос: Организация (принципал) заключила агентский договор с гражданином РФ (не является ИП), который от имени и за счет принципала оказывает на основании доверенности услуги по поиску покупателей на территории Китая. Каков порядок обложения агентского вознаграждения НДФЛ и страховыми взносами?Посмотреть ответ

Тезисно

Бухучет расчетов между принципалом и агентом зависит от договорных условий. Отчет агента составляет основу бухгалтерской документации по сделкам. БУ ведется на счетах по расчетам контрагентами – 76, 62, с применением забалансовых счетов 002, 004, а также стандартных счетов учета доходов, НДС, денежных средств.

Существенные условия агентского договора

К существенным условиям договора относятся:

- его предмет;

- сторона от которой действует агент (от своего имени или от имени принципала).

Важно, чтобы эти пункты были прописаны в тексте соглашения предельно точно. Прежде всего относительно прав и обязанностей агента, а также его действий, предусмотренных договором

Если в тексте будут прописаны нечёткие, обобщенные формулировки, это может привести к недоразумениям при исполнении договора, а также к проблемам при судебном рассмотрении возникающих споров.

Так, предметом судебных разбирательств часто становится оспаривание действительности договора, а также нарушение обязательств одной из сторон. Чтобы такое соглашение было признано действительным, из его текста должен быть понятен предмет сделки и её характер.

Какие конфликтные ситуации при действии агентских договоров возникают чаще всего:

- нарушение агентом требований принципала — в этом случае принципал обычно требует возместить не только сумму сделки, но и причинённый ущерб;

- агент ничего не сделал для исполнения поручения принципала;

- принципал не выплатил или выплатил не полностью вознаграждение агенту.

Определение посреднических сделок гражданским законодательством

Действующее гражданское законодательство выделяет три разновидности посреднических сделок — это договоры комиссии, поручения и агентский договор.

Перечисленные сделки оформляют представительство одним лицом интересов другого через заключение договоров с третьими лицами и иных юридических действий.

Статья 990 ГК РФ определяет договор комиссии как договор, по которому «одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента».

Как следует из данного определения, при исполнении договора сделки совершаются от имени комиссионера. В этом главный отличительный признак договора комиссии. При совершении порученной сделки комиссионер выступает как лицо совершенно самостоятельное.

Согласно статье 990 ГК РФ, по сделкам, совершенным комиссионером с третьими лицами, именно комиссионер приобретает права и становится обязанным, хотя комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению. С другой стороны, третьи лица обязываются по отношению к комиссионеру и приобретают в отношении него права.

Статья 971 ГК РФ определяет договор поручения как договор, по которому одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия.

Здесь, как и в договоре комиссии, на поверенного возлагается совершение определенных юридических действий, представляющих интерес для доверителя. Однако при этом, в отличие от комиссионера, поверенный, выполняя обязательства по договору поручения, совершает юридические действия от лица доверителя. Согласно статье 971 ГК РФ, «права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя». С другой стороны, третьи лица по сделкам, совершаемым поверенным за счет доверителя, обязываются по отношению к последнему и приобретают в отношении него права.

Согласно статье 1005 ГК РФ, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Конструкция агентского договора в российском гражданском законодательстве преследует цель правового оформления отношений, в которых посредник (представитель) совершает как сделки и другие юридические действия, так и действия фактического порядка, не влекущие юридических последствий. Например, организация, действующая в качестве агента, может взять на себя задачу сбыта чужих товаров, что будет подразумевать не только заключение договоров купли-продажи, но и проведение рекламной компании и других мероприятий по изучению и освоению рынка. В подобных ситуациях сторонам договора невозможно обойтись одной из традиционных конструкций поручения, комиссии или подряда. Необходимо заключить либо несколько различных, но тесно взаимосвязанных договоров между одними и теми же субъектами, либо сложный смешанный (комплексный) договор. Заключение агентского договора позволяет значительно упростить такую ситуацию.

Согласно пункту 1 статьи 1005 ГК РФ по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, агент приобретает права и становится обязанным, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Хотя договор агентирования является самостоятельным хозяйственным договором, синтезирующим в себе договоры комиссии и поручения, конкретные сделки, конкретные хозяйственные операции, совершаемые агентом для принципала, укладываются в рамки договоров комиссии и поручения. Согласно статье 1011 ГК РФ к отношениям, вытекающим из агентского договора, соответственно применяются правила, предусмотренные главой 49 «Поручение» или главой 51 «Комиссия» ГК РФ, в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени, если данные правила не противоречат существу агентского договора или специальным предписаниям ГК РФ по агентированию.

Налоги и Право

Операции выполняются за счет принципала.

В том случае когда организации заключают агентские договора, бухгалтерский учет должен вестись корректно, а все действия исполнителя необходимо отражать на соответствующих счетах.

Бухучет у агента и у принципала зависит от условий самого соглашения. В каждом контракте необходимо четко прописывать следующие положения:

- от чьего имени действует исполнитель;

- принимает ли он участие во взаиморасчетах;

- порядок исчисления и получения вознаграждения;

- периодичность, способы и формат отчетности исполнителя перед заказчиком;

- регламент принятия отчетности;

- иные аспекты, влияющие на формирование бухгалтерских записей.

Учет у заказчика в большинстве своем ведется таким же образом, как при заключении сделок непосредственно с поставщиками и подрядчиками, однако операции по АД зачастую отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами». Для записи таких действий в бухгалтерии заказчик открывает специальный субсчет — расчеты по АД.

Ключевой особенностью отражения агентского вознаграждения, бухгалтерские проводки для которого мы рассмотрим ниже, у самого агента является тот факт, что исполнитель выполняет те или иные действия в интересах другого лица, поэтому на основании п. 3 ПБУ 9/99 такое вознаграждение не учитывается в составе его доходов.

Положения агентского договора

Договор заключается в письменной форме с включением обязательных условий, определяющие основные моменты ведения учета. В документе указываются:

- Круг юридических действий агента. Договор, не содержащий предмета, может быть признан ничтожным. Указывается перечень допустимых сделок и ограничения по ним (прием платежей, предъявление претензий и прочее).

- Лицо, от имени которого будет действовать посредник (собственное или принципала).

- Размер оплаты, устанавливаемый в фиксированной сумме или процентном отношении к выбранному показателю.

- Расходы агента, компенсируемые в рамках договора.

- Сроки предоставления отчета о выполненных обязательствах. Отсутствие указания на периодичность отчетности агента позволяет предоставить данные по мере совершения сделок или окончания действия договора.

В стандартном варианте в составе отчетности представляется перечень произведенных агентом расходов.В составе дополнительных условий указываются условия расторжения и возможность переуступки прав в форме субагентского договора.

|

Налогообложение деятельности комиссионера, поверенного и агента

Выделенная нами особенность в части правил обложения сделок комиссии, поручения и агентских соглашений налогом на добавленную стоимость позволяет классифицировать эти операции комиссионера, поверенного или агента как реализацию услуг.

Напомним, что статьи 38 и 39 НК РФ все хозяйственные операции налогоплательщиков, осуществляемые с целью получения прибыли, делят на три вида:

- реализация товаров;

- реализация работ;

- реализация услуг.

Услугой в соответствии с пунктом 5 статьи 38 НК для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Согласно пункту 1 статьи 39 НК, реализацией товаров признается передача на возмездной основе (в том числе обмен товарами) права собственности на товары одним лицом другому лицу, а в случаях специально предусмотренных НК РФ и передача права собственности на товары одним лицом другому на безвозмездной основе.

Итак, реализация товаров — это факт передачи права собственности на товары, одним лицом другому лицу. Следовательно, чтобы продажа товаров конкретной организацией была признана для целей налогообложения реализацией, данная организация должна быть собственником продаваемых ценностей, так как передать право собственности на вещь может только то лицо, которому оно принадлежит. Следовательно, операции по продаже товаров, которые осуществляет комиссионер, поверенный или агент, не являются реализацией данных товаров для целей налогообложения, так как собственником этого имущества как их продавец выступает, соответственно, комитент, доверитель или принципал. Именно для комитента, доверителя или принципала факт передачи права собственности на товары покупателю (при приобретении их покупателем у комиссионера, поверенного или агента) и будет являться реализацией данных товаров для целей налогообложения.

Таким образом, для комиссионера, поверенного или агента продажа товаров или заключение иных сделок в интересах комитента, доверителя или принципала для целей налогообложения является реализацией услуг, то есть деятельностью, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Отсюда суммой оборота по реализации (то есть базой обложения НДС) у комиссионера, поверенного или агента является не цена продажи или приобретения товаров комитента, доверителя или принципала, а только сумма получаемого за выполнение услуг вознаграждения. Это положение определяется пунктом 1 статьи 156 НК РФ, согласно которому налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основании договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров.

Данное положение НК РФ имеет определяющее значение не только для целей уплаты НДС непосредственно с оборотов по реализации услуг комиссионера, агента или поверенного, но и для квалификации в целях налогообложения всех денежных потоков в рамках исполнения рассматриваемых договоров.

В особенности это важно при авансовом возмещении комитентом, доверителем или принципалом расходов, соответственно, комиссионера, поверенного или агента по договору. Согласно подпункту 1 пункта 1 статьи 162 НК РФ, налоговая база по НДС определяется с учетом сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг

НДС

Посредник действует от своего имени

Право на вычет «входного» НДС по товарам (работам, услугам), купленным на основании посреднического договора принадлежит принципалу. Разумеется, если закупка происходит от имени агента, то поставщик выпишет счет-фактуру на имя агента. Поэтому агент, получив этот документ и зарегистрировав его в журнале учета полученных счетов-фактур, перевыставляет его принципалу. Посредник не вправе применить вычеты НДС, предъявленного поставщиком. Он не регистрирует в книге покупок счета-фактуры поставщика, не оформляет в книге продаж запись о перевыставленном принципалу счете-фактуре.

Важный момент: ФНС рекомендует агенту в перевыставляемых принципалу счетах-фактурах отражать не собственные наименование и адрес, а соответствующие данные фактического продавца. Получается, что за продавца без его ведома выписывается счет-фактура, на основании которой принципал предъявляет к вычету «входной» НДС.

При таком способе у принципала могут возникнуть проблемы с вычетами «входного» НДС по приобретенным товарам, так как если налоговая направит запрос продавцу, указанному в счете-фактуре, последний сообщит, что не осуществлял реализацию в адрес такого покупателя.

В результате некоторые посредники, игнорируя требования налоговиков, в перевыставленных счетах-фактурах на покупки, произведенные для принципала, вписывают в качестве реквизитов продавца собственные данные. Причем известны судебные решения в пользу налогоплательщиков-принципалов в ситуациях, когда в счетах-фактурах в качестве продавца был указан агент (Постановления ФАС Московского округа от 16.03.2010 N КА-А40/2061-10, от 28.03.2011 N КА-А40/27-11).

Минфин придерживается несколько иной точки зрения, по мнению финансистов, нормами НК РФ не запрещено отражать в счетах-фактурах дополнительную информацию. Поэтому агент в перевыставляемых счетах-фактурах может дополнительно указать свое наименование как организации-посредника, которая приобрела от своего имени товары в интересах принципала (Письмо Минфина России от 07.02.2011 N 03-07-09/04).

Посредник действует от имени принципала

При покупке товаров (работ, услуг) и получении аванса продавец выписывает счет-фактуру сразу на принципала в общеустановленном порядке. Данный документ агент передает принципалу без регистрации в книге покупок. Принципал при получении счета-фактуры регистрирует его в журнале учета полученных счетов-фактур и в книге покупок (так как имеет право на вычет «входного» НДС по приобретенным товарам (работам и услугам))

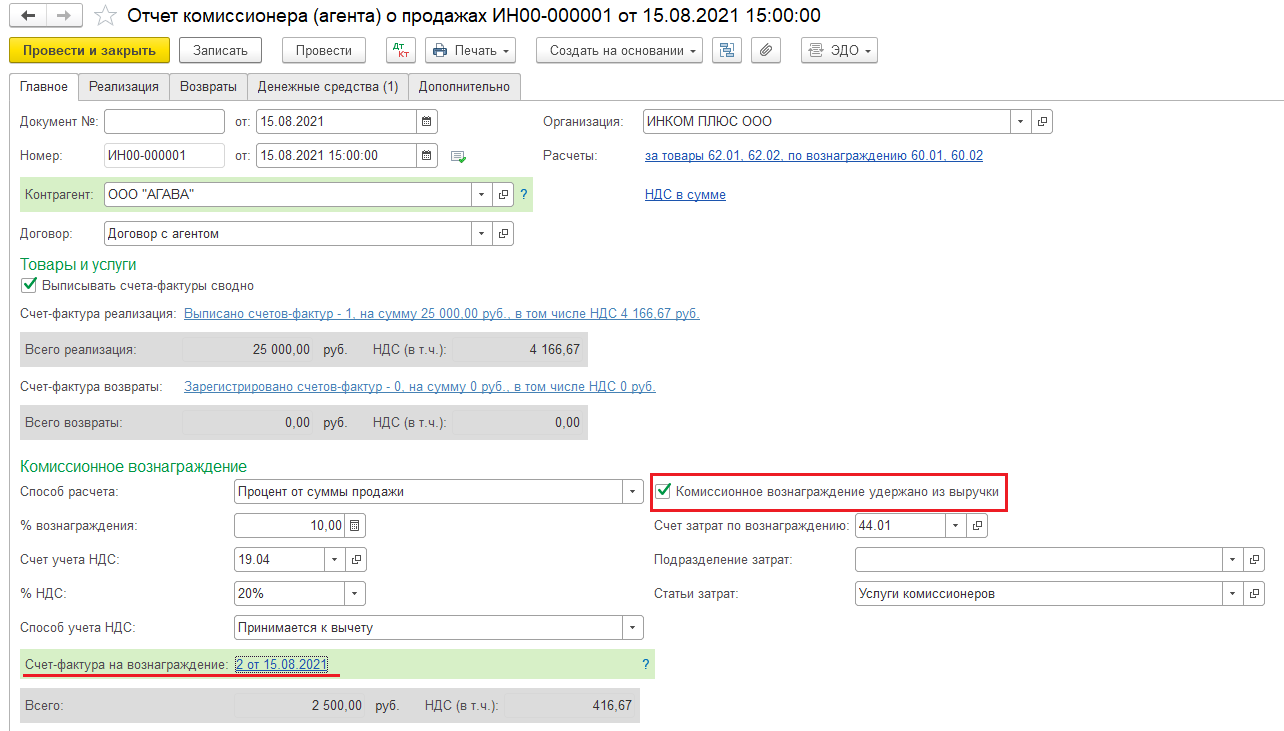

Вычет НДС с посреднического вознаграждения

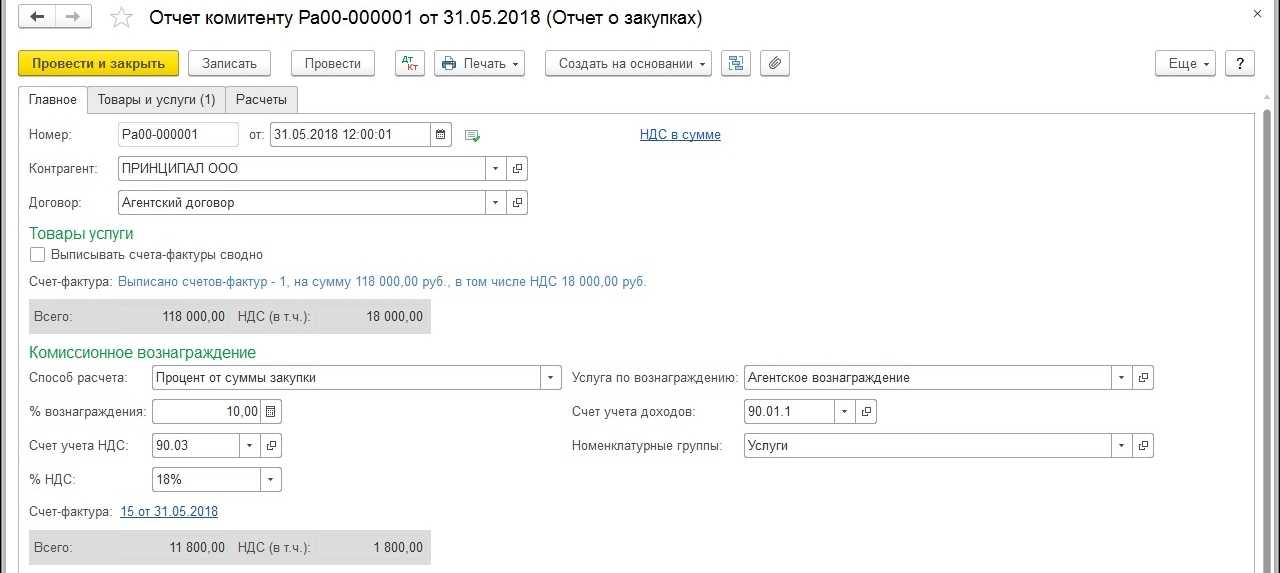

Принципал за выполняемые агентом услуги уплачивает последнему вознаграждение, размер которого определяется условиями договора. Вознаграждение может устанавливаться в виде процента от стоимости реализуемых товаров (работ, услуг) либо в фиксированной сумме. Как правило, услуги посредника облагаются НДС, за исключением услуг по реализации товаров, освобожденных от НДС по ст. 149 НК РФ.

Датой отгрузки при исчислении НДС с услуг посредника признается дата, на которую у агента возникло право на получение вознаграждения в соответствии с условиями договора. Поэтому счет-фактуру на посредническое вознаграждение он должен оформить в течение пяти календарных дней с момента отгрузки. Данный счет-фактуру агент регистрирует в журнале учета выставленных счетов-фактур и книге продаж. Один экземпляр счета-фактуры он передает принципалу, который регистрирует его в журнале учета полученных счетов-фактур и книге покупок.

После чего принципал в соответствии с п. 2 ст. 171 и п. 1 ст. 172 НК РФ получает право принять к вычету «входной» НДС по посредническому вознаграждению.

Налог на прибыль

Затраты, которые принципал несет в связи с реализацией (приобретением) товаров в рамках агентского договора, складываются из двух составляющих. Во-первых, это сумма вознаграждения агента.

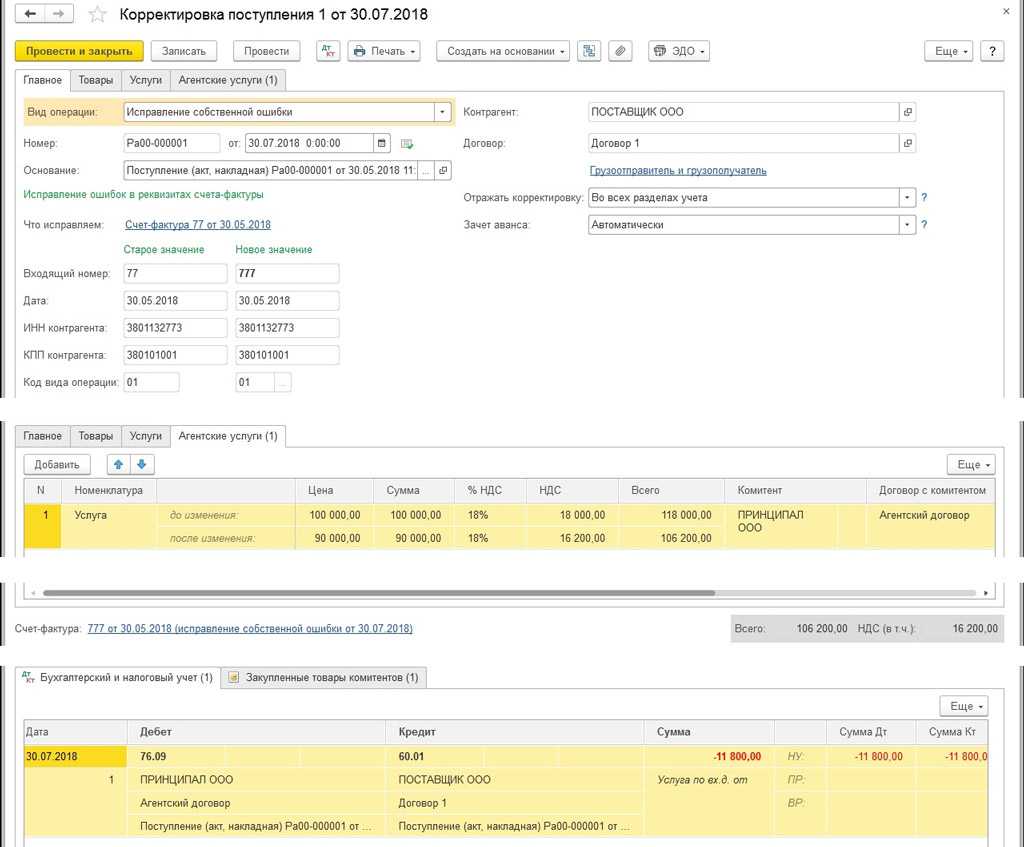

Исправление корректировки стоимости товаров (по средней) за расчетом себестоимости продукции в УПП 1.3

В учетной политике установлена оценка стоимости МПЗ при выбытии — по средней стоимости. Учет по партиям не ведётся. Используются серии и характеристики номенклатуры. При выполнении корректировки стоимости товаров документом «Расчет себестоимости» не учитываются серии и характеристики товаров. Происходит попытка усреднить стоимость всего пёстрого многообразия различных позиций (SKU) с разными сериями и характеристиками, которые по факту не являются одним и тем же товаром и должны отличаться друг от друга стоимостью. Усугубляет проблему обстоятельство, что на выходе определенных комплектаций может получиться верная, уже имеющаяся в учетной системе карточка номенклатуры, встречающаяся исходными данными других комплектаций. Поэтому результат расчета себестоимости неудовлетворительный, необходимо исправление результата расчета.

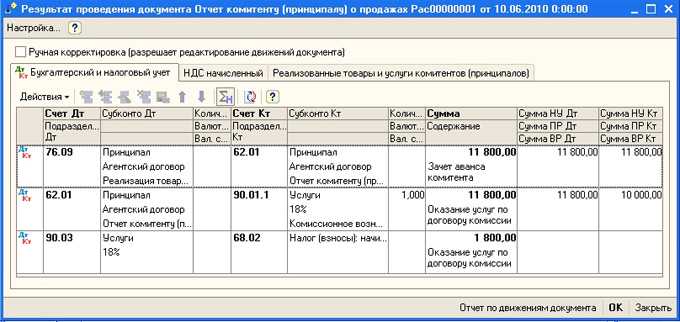

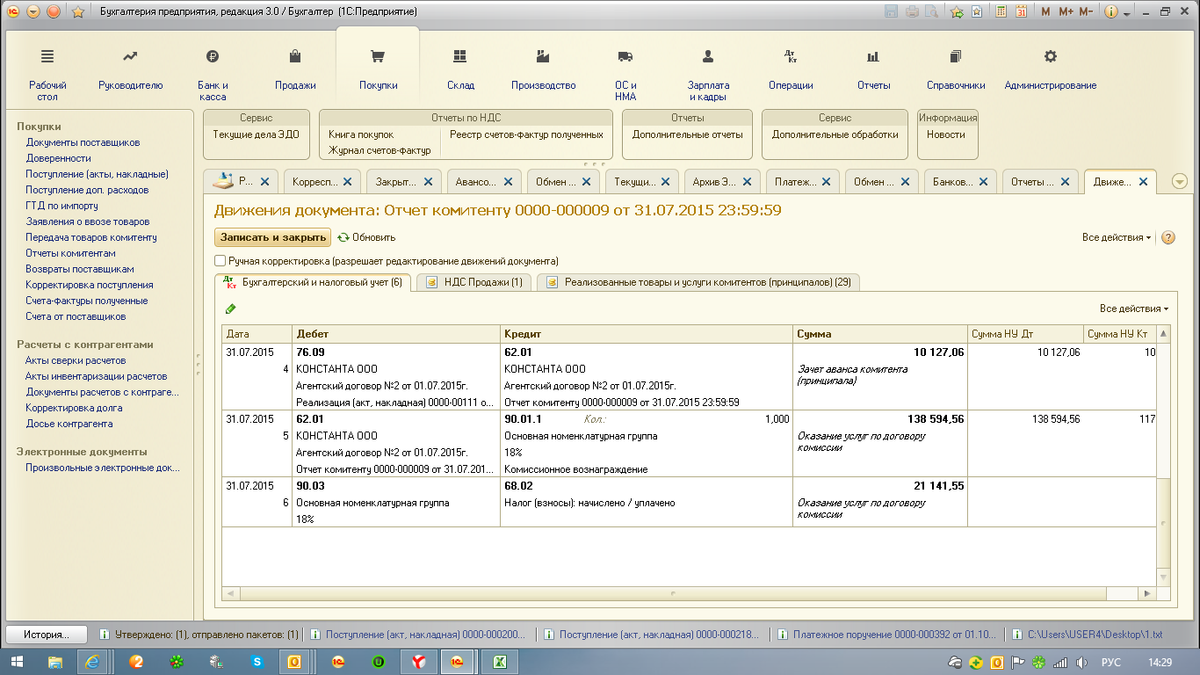

Бухгалтерский учет у принципала

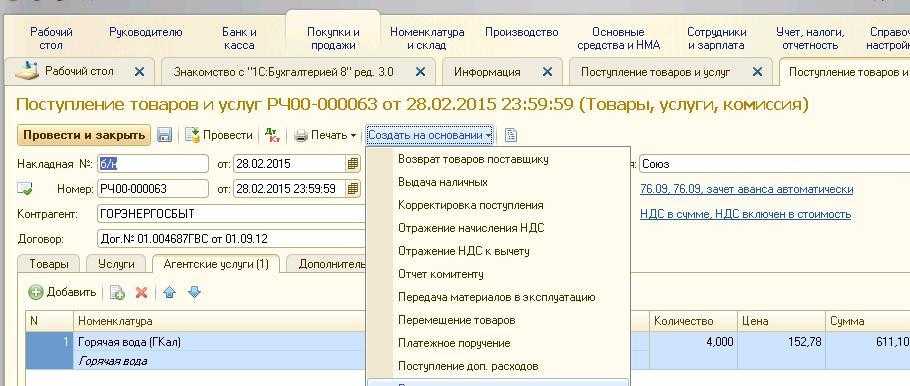

В учете по агентскому договору от лица как принципала, так и агента, учет затрат на его исполнение ведется у принципала.

Все расходы агента по исполнению договора у принципала учитываются на 76 счете. Учет НДС по услугам договора отражается только у принципала, даже если услуги оказываются от имени агента. Агент учитывает НДС только с агентского вознаграждения.

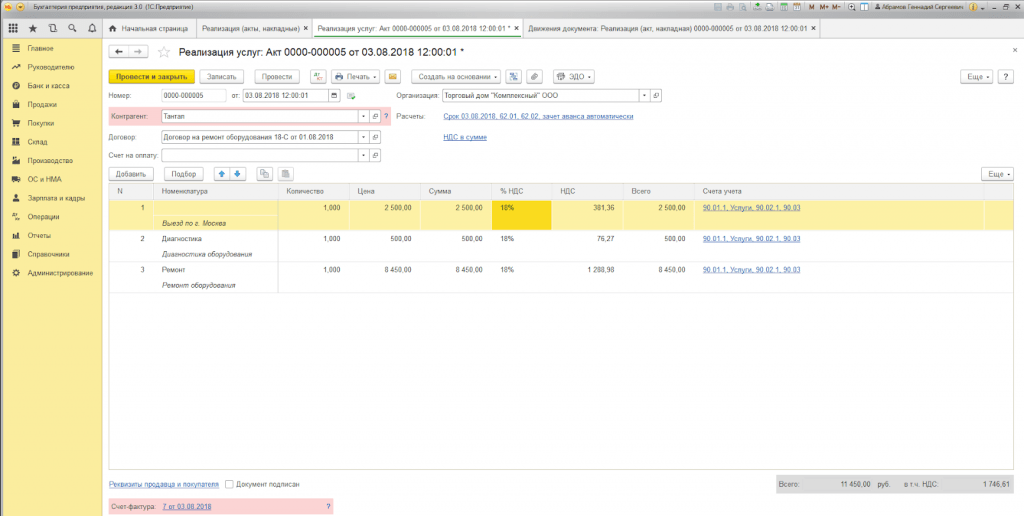

Пример учета услуг по агентскому договору у принципала с проводками

ООО «Мастер», владеющее жилыми помещениями, заключило агентский договор с ООО «Вектор». По условиям договора, «Вектор» от своего имени сдает в аренду помещения принадлежащего «Мастеру» торгово-развлекательного центра.

В договоре прописана фиксированная сумма вознаграждения агента в размере 500 000 руб. По итогу декабря 2016 года, сумма реализации (арендной платы) за все помещения составила 12 600 000 руб., включая НДС 1 922 033 руб.

Условиями агентского договора предусмотрено удержание суммы вознаграждения агентом при перечислении выручки.

Проводки по агентскому договору у принципала ООО «Мастер»:

| Дт | Кт | Описание операции | Сумма,руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации (аренды) | 12 600 000 | Акт о реализации |

| 90.3 | 68(НДС) | Начислен НДС с реализации (12 600 000*18/118) | 1 922 033 | Счет-фактура выданный |

| 20 | 60(76) | Отражена сумма вознаграждения агента (500 000 — 500 000*18/118) | 423 729 | Бухгалтерская справка |

| 19 | 60(76) | НДС на сумму вознаграждения агента (423 729*18%) | 76 271 | Бухгалтерская справка |

| 68(НДС) | 19 | НДС принят к вычету | 76 271 | Книга покупок |

| 51 | 62.1 | Отражено поступление средств от аренды за вычетом вознаграждения агента | 12 100 000 | Выписка банка |

| 76 | 62.1 | Отражен зачет вознаграждения агента в счет оплаты | 500 000 | Бухгалтерская справка |

Другим вариантом учета агентского вознаграждения может быть перечисление вознаграждения непосредственно агенту:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60(76) | 51 | Перечислено вознаграждение агенту | 500 000 | Платежное поручение исх. |

| 51 | 62.1 | Поступление выручки от аренды | 12 500 000 | Выписка банка |

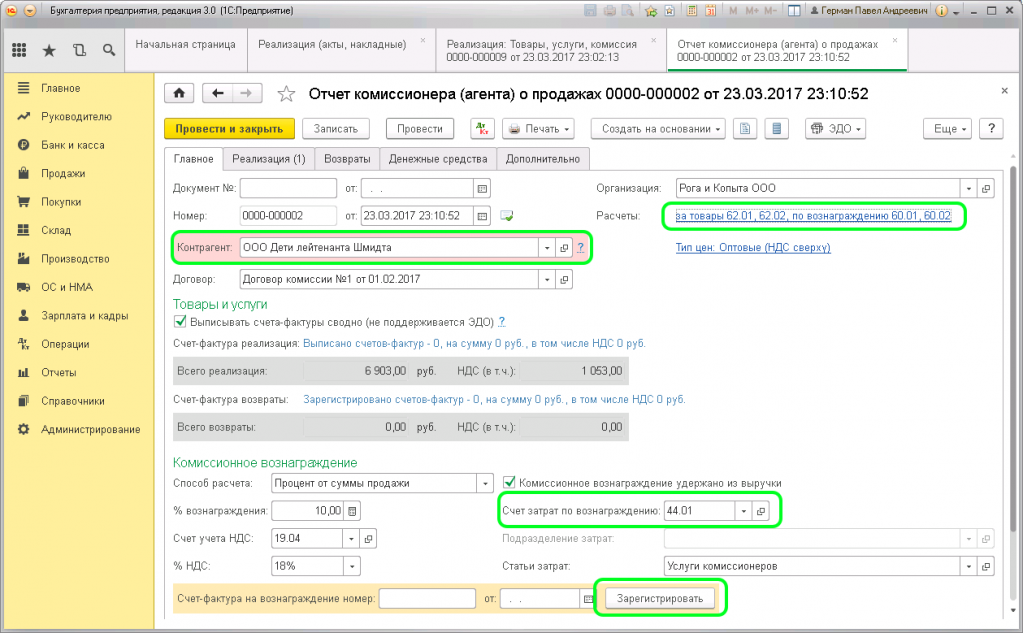

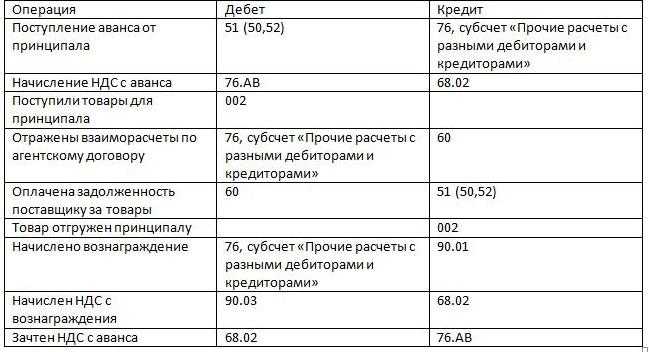

Агентское вознаграждение в учете принципала и агента

Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже.

Этот вариант применяется, когда агент работает непосредственно от заказчика. Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

- ДТ 51 — КТ 76 — поступили деньги от принципала для оплаты сделки (с учетом НДС и вознаграждения).

- ДТ 76 — КТ 90/1 — агентское вознаграждение отражено в учете.

- ДТ 90/3 — КТ 68/2 — НДС с вознаграждения.

- ДТ 60 — КТ 51 — оплачено контрагенту за МЦ для заказчика.

- ДТ 76 — КТ 60 — агентские расходы (возмещаемые) отражены в учете, с НДС.

Товары заказчика учитываются по забалансовому принципу — Д002. После отгрузки заказчику, МЦ списываются с К002.

Схема применяется агентом, при его действиях как посредника:

- ДТ 62 — КТ 76 — выручка согласно договору.

- ДТ 51- КТ 62 — покупатель перечислил деньги.

- ДТ 76 — КТ 51 — перечисление денег за реализованные ТМЦ заказчику (за вычетом вознаграждения).

- ДТ 62 — КТ 90/1 — вознаграждение агента отражено в учете.

- ДТ 90/3 КТ 68/2 — НДС на вознаграждение.

- ДТ 76 КТ 62 — к зачету вознаграждение агента.

Ведется забалансовый учет ТМЦ: Д004 – оприходование ТМЦ на продажу, К004 – списаны реализованные ценности. Учет заказчика услуг, принципала, отражает другую сторону той же сделки. Проводки сходны применяемыми по расчетам с поставщиками, но в них отражена еще и работа агента.

Схема применяется, если агент работает непосредственно от имени тех, кто заказал услуги:

- ДТ 76 — КТ 51 — деньги перечислены агенту на различные цели (покупка ТМЦ, возмещение расходов, вознаграждение).

- ДТ 41 — КТ 76 — товар закуплен через агента (такой же проводкой в стоимость товара добавляется вознаграждение, ТЗР).

- ДТ 19 — КТ 76 — НДС покупной стоимости товара (такой же проводкой учитывается НДС с вознаграждения, ТЗР).

- ДТ 68/2 КТ 19 — НДС на вычет.

Так отражаются операции, если агент работает как посредник в сделке:

- ДТ 51 — КТ 62 — получены деньги от агента (полученные от покупателя).

- ДТ 62 — КТ 90/1 — учтена выручка от агента (по отчету).

- ДТ 90/3 КТ 68/2 — НДС на выручку.

- Д20 (или иной «затратный» счет) — К76 — вознаграждение агента учтено.

- ДТ 19 — КТ 76 — НДС на вознаграждение учтено.

- ДТ 68/2 — КТ19 — НДС, вычет.

- ДТ 90/2 — КТ 20 (иной «затратный» счет) — списаны затраты по услугам агента.

- ДТ 76 — КТ 62 — вознаграждение агента к зачету.

Ответы на вопросы по бухучету агентских договоров

Вопрос № 1. Необходима ли доверенность агенту для проведения посреднических операций?

Ведение агентских договоров по поручению принципала требует оформление доверенности. Для договоров комиссии при ведении операций от имени комиссионера необходимость в составлении доверенности отсутствует.

Вопрос № 2. Насколько важны отчеты агента по выполненным обязательствам и указание на них в договоре?

Наличие в агентском договоре пункта о необходимости представления отчетности является важным положением документа. При его отсутствии инспекторы ИФНС могут представить сделку в рамках договора купли-продажи, что влечет более существенное налогообложение.

Вопрос № 3. Можно ли у агента использовать при налогообложении прибыли любые расходы, возникающие при исполнении обязательств?

Нет, в составе расходов принимаются только затраты, поименованные в гл. 25 НК РФ и имеющие прямое отношение к сделке. Если предприятие ведет другую деятельность, кроме посреднической, необходим раздельный аналитический учет расходов.

Вопрос № 4. Как избежать уплаты НДС агентом в случае перечисления аванса от принципала для произведения расчетов, а вознаграждение от сделки не получено?

В связи с тем, что денежные средства принципала не являются собственностью агента, избежать обязательства по НДС можно при внесении в договор условия об оплате услуг после отгрузки товаров (исполнения обязательств с утверждением отчета).

Вопрос № 5. Как производится распределение функций по субагентским договорам?

При заключении субагентского договора агент по первому соглашению становится принципалом по отношению к субагенту. Ответственность за действия субагента несет агент.

Оцените качество статьи. Мы хотим стать лучше для вас:

Учет по агентским договорам

Порядок оплаты

Отношения двух сторон, связанных агентским договором, регулируются 52 главой Гражданского Кодекса РФ. В статье №1005 ГК РФ дается определение таким отношениям:

Порядок оплаты комиссионного вознаграждения определяет статья 1006 ГК РФ:

Для расчета суммы причитающейся исполнителю прибыли может быть использовано три метода:

- Агентское вознаграждение, выраженное в процентах от общей суммы реализованных услуг или товаров.

- Агентское вознаграждение, выраженное в процентах от суммы разницы между стоимостью от продажи товаров или предоставления сервиса и стоимостью при их поступлении.

- Фиксированное агентское вознаграждение.

Согласно ст.997 ГК РФ, в зависимости от того, какой порядок расчетов утвержден по договоренности между агентом и заказчиком (далее принципалом), комиссия за осуществление посреднических услуг может быть перечислена (выплачена) после предоставления счета-фактуры либо удержана самостоятельно из общей суммы, подлежащей к уплате принципалу. Например, по контракту одна сторона берет на себя обязательства по реализации товаров на сумму сто тысяч рублей. За выполнение поручения комиссия посредника будет составлять 5%. Свои 5000 руб. агент получает согласно тому порядку, который был изначально прописан в контракте. Если соглашение сторон предусматривает выплату причитающихся исполнителю сумм после того, как утвержден отчет о проделанной работе, свои 5% агент получит посредством выплаты (перечисления) стороной заказчика после исполнения договорных обязательств. Если договором предусмотрен порядок удержания посредником причитающихся ему сумм, то после исполнения взятых обязательств агент направляет принципалу сумму за вычетом собственного комиссионного вознаграждения.

Агентское соглашение относится к договорам гражданско-правового характера. Есть ряд пунктов, которые обязательно должны быть прописаны в подобном документе:

- предмет договора, то есть то, что именно надлежит выполнять агенту, независимо от того, идет ли речь о реализации каких-либо товаров или об оказании всевозможных услуг;

- наименование сторон, реквизиты;

- определение полномочий исполнителя, то есть указание от чьего имени посредник будет осуществлять оговоренную деятельность;

- срок действия (на определенный срок или бессрочный);

- порядок предоставления отчетности;

- порядок выплаты совместно с размером причитающегося гонорара;

- порядок ограничения прав обеих сторон или одной из сторон контракта;

- порядок расторжения соглашения;

- форс-мажорные обстоятельства;

- процедура рассмотрения спорных вопросов;

- ответственность сторон;

- подписи.

Вступившим в силу такой документ считается после его обоюдного подписания сторонами.

Особенности учета у принципала

Рассмотрим проводки, когда агент реализовал нежилое недвижимое имущество принципала:

Дебет 26, 91 Кредит 60

— 1000 рублей – на основании агентского ответа отражены расходы на вознаграждение агента;

Дебет 19 Кредит 60

— 180 рублей – на основании отчета и счета-фактуры отражен НДС по агентскому вознаграждению;

Дебет 26, 91 Кредит 60

— 300 рублей – на основании приложенных к отчету агента копий документов отражены расходы нотариуса, пошлины, услуги оценщика;

Дебет 19 Кредит 60

— 36 рублей – на основании приложенного отчета копии счета-фактуры от оценочной организации отражен НДС по услугам оценки;

Дебет 68.2 Кредит 19

— 216 рублей (180 + 36) – НДС принят к вычету;

Дебет 60 Кредит 51

— 1516 рублей – агенту оплачено вознаграждение и компенсированы дополнительные расходы;

Дебет 62 Кредит 90

— 11 800 рублей – на момент перехода прав собственности признана выручка от реализации имущества;

Дебет 90 Кредит 68.2

— 1800 рублей – начислен НДС от реализации имущества;

Дебет 90 Кредит 41 (01)

— 6500 рублей – списана стоимость реализованного имущества.

Таким образом, у принципала на ОСНО формируются:

- затраты для расчета налога на прибыль по услугам агента и компенсации его расходов;

- «входной» НДС;

- налоговая база по НДС в части выручки от реализации имущества;

- налоговая база по налогу на прибыль как разница между доходами и расходами от операции по реализации имущества.

Обратите внимание

Агент организует и закрепляет в учетной политике порядок отражения операций и аналитику по учету агентского вознаграждения, расчетов с принципалом и его контрагентами, документооборот по этим операциям.

При УСНО учет будет несколько проще. Сначала формируем доходы и расходы, не начисляя НДС и включая «входной» НДС в расходы, либо вообще учитываем только доход от выбытия имущества, если используем в качестве налоговой базы по УСНО только доходы.