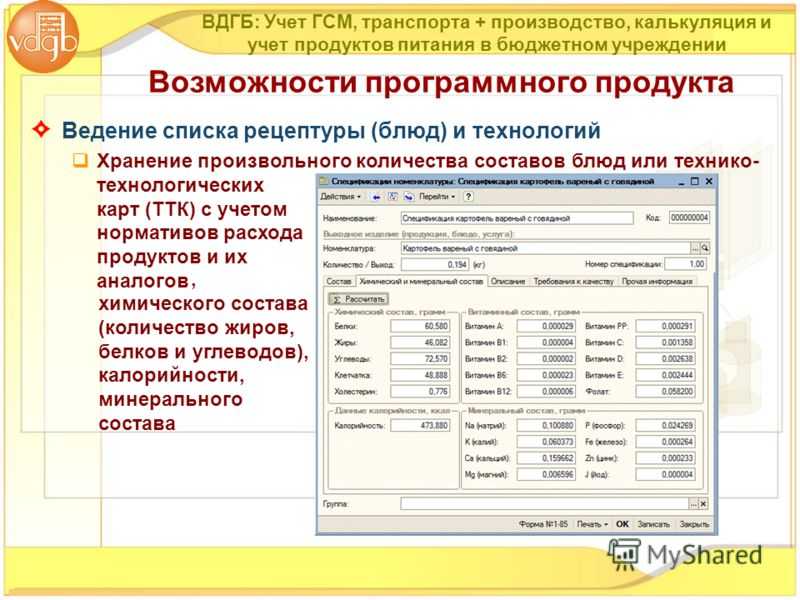

Нормирование расходования ГСМ при собственной разработке

Расчет расходов на топливо можно произвести 2-мя способами:

- Применением документов, разработанных производителем транспорта.

- Вычислением фактического расхода ГСМ на транспорт.

Ведение учета по 2-му способу применяется чаще, чем по 1-го.

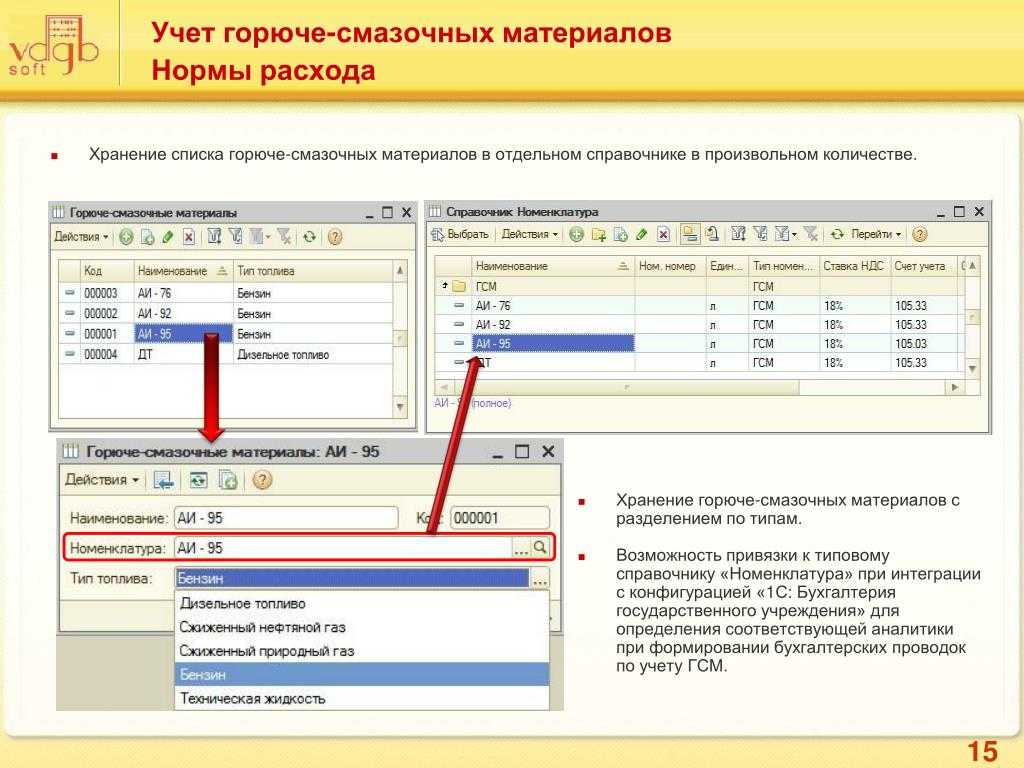

Порядок замера расхода ГСМ, в частности бензина, дизельного топлива и газа, следующий:

- Создание комиссии.

- Несколько замеров при различных условиях эксплуатации (теплое и холодное время года, интенсивность движения, наличие пробок, простой с работающим двигателем). Замер происходит при полном баке с фиксацией пробега на момент заправки до полного опустошения бака.

- Полученные результаты оформляются в несколько нормативных документов, которые в дальнейшем используются в ходе списания ГСМ.

Можно пойти и другим путем: после формирования комиссии происходит замер при обычных условиях эксплуатации. После этого рассчитываются коэффициенты для поправок при отклонениях от нормы.

Инструкция, разработанная локально, должна соответствовать действительности, т.к. при завышении норм налоговая инспекция может запросить у вас обоснование таких показателей.

При разработке локального норматива использования топлива не запрещено за основу брать распоряжения Минтранса.

Формула для вычисления расхода ГСМ

Для легкового транспорта существует типовая формула расхода топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D), где Qн – нормативная трата топлива, Hs – базовая трата топлива на 100 км, S – пробег транспорта, D – коэффициент в процентах.

Примеры расчета друг от друга практически не отличаются, т.к. почти все применяют общую формулу. Отличия могут быть в том случае, если на предприятии были введены собственные правила.

Пошаговая инструкция по расчету нормы (на основе документации Минтранса):

На балансе компании находится автомобиль, который зарегистрирован в области с 2-миллионным населением. За зимний период машина прошла 300 км. Базовая трата на 100 км – 8,5 литра, коэффициент D (работа в зимнее время ) – 15%, коэффициент D (город с 2-миллионным населением) – 25%, пробег S – 250 км.

Применив формулу, получим:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 8,5 х 250 х (1 + 0,01 х (0,25 + 0,15)) = 21,34 л.

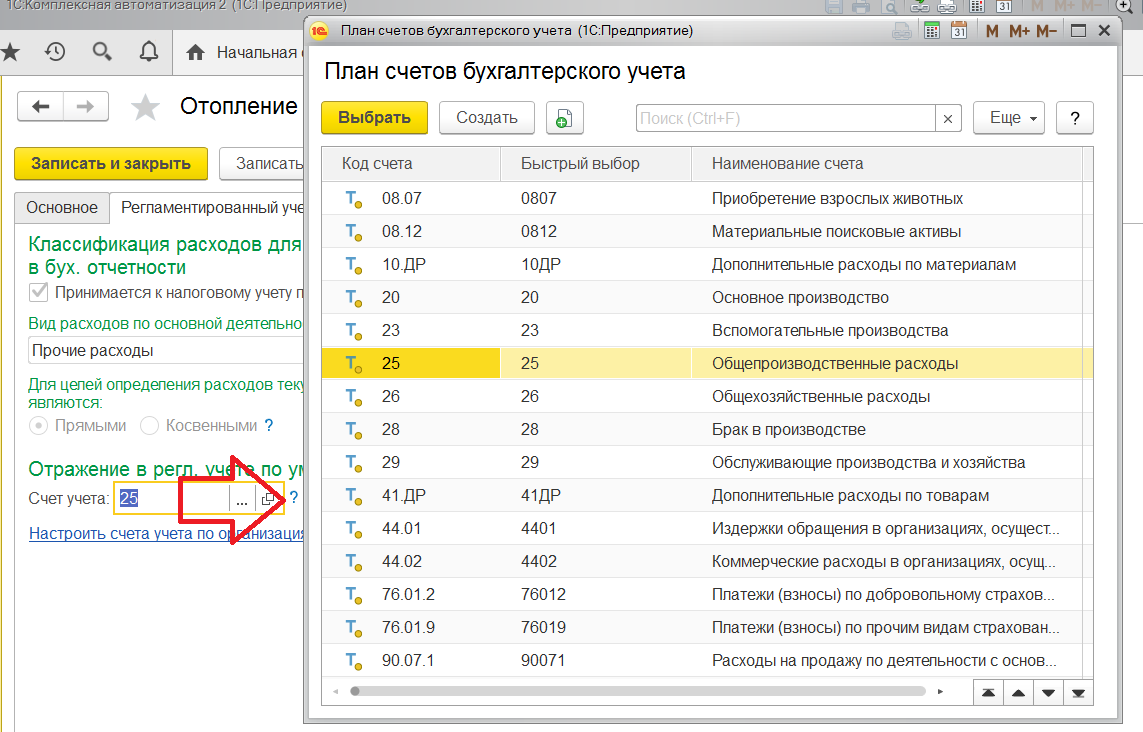

Как списывается ГСМ

Списание ГСМ происходит путем внесения их в затраты. Осуществляется это на основании нормативов, которые были разработаны Министерством транспорта РФ. Однако согласно НК РФ предприятие имеет право разработать собственные нормативные документы для списания.

При работе по установленным нормам используют следующие документы:

- Распоряжение Минтранса № .

В последнем документе указаны все нововведения, которые актуальны на сегодняшний день. Также были внесены новые виды автомобилей, ранее отсутствовавшие. Поэтому рекомендуем компаниям, которые уже несколько лет ведут учет ГСМ по установленным нормам, ознакомиться с документом. Вероятно, там появился ваш транспорт, если его там не было ранее.

Стоит учесть, что любая автотранспортная организация обязана использовать документацию Минтранса РФ для учета расходов ГСМ. Собственный регламент разрабатывается, когда предприятию невыгодно использовать стандартные нормы, т.е. расходы значительно превышают установленные Минтрансом лимиты.

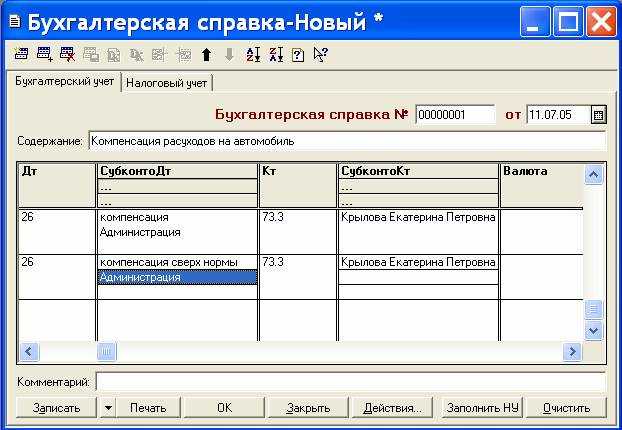

При разных типах налогообложения есть свои особенности списания:

- При УСН: списание в графу «Расходы» происходит в день покупки.

- При ОСНО: последним числом месяца за весь месяц.

Учет ГСМ в налоговом и бухгалтерском учетах

Ниже представлены ответы на наиболее распространенные вопросы при бухгалтерском учете ГСМ:

| Разрешено ли списать ГСМ полностью без нормирования? | Разрешено. Никаких особых требований налоговое и бухгалтерское законодательство не выдвигает. Но если нормы не применяются, то в налоговой инспекции вы должны будете объяснить объем отраженного в отчетах топлива. Также рекомендуем учитывать ГСМ одинаково при обоих типах учета: либо использовать нормирование там и там, либо не использовать |

| Как нормировать топливо? | При УСН есть 3 варианта:

|

| Можно ли пересмотреть нормирование топлива в течение года? | Разрешено, если будет причина для этого. К примеру, расход ГСМ новым авто превышает первоначальные лимиты. Основание для пересмотра нормы необходимо зафиксировать в приказе, изданном главой организации |

| Возможно ли применение различных норм расходования ГСМ на зимний и летний периоды? | Законодательно запретов нет. Приказом главы компании утверждаются периоды, которые делятся на зимний и летний, фиксируются нормы расходования для каждого периода |

| Разрешено ли удерживать превышение нормы из зарплаты водителя? |