- Почему рисками нужно управлять

- Анализ налогоплательщиков

- Убытки, уровень и рост расходов (критерий 2, 4, 7)

- Цепочки посредников и сомнительные сделки (критерий 8 и 12)

- Миграция (критерий 10)

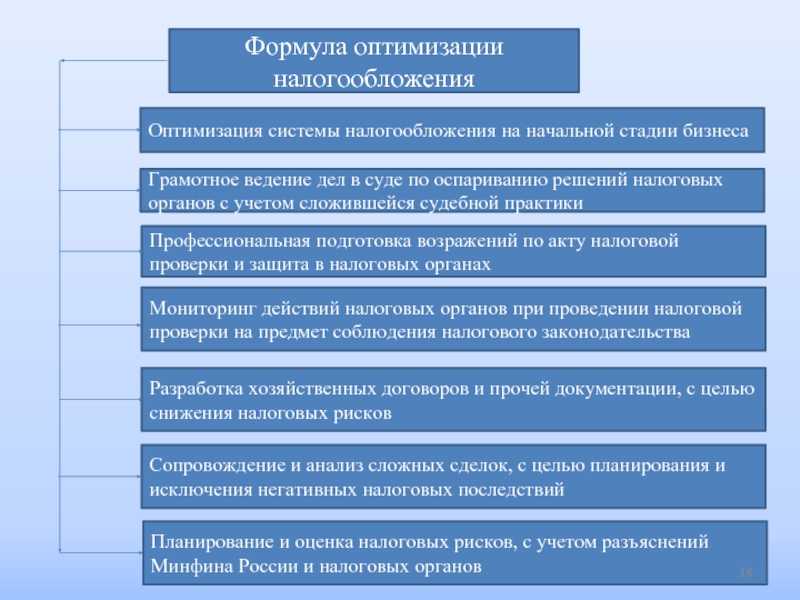

- Цели и виды налоговой оптимизации

- Как оптимизировать зарплатные налоги и взносы

- Замените часть зарплаты необлагаемыми выплатами

- Применяйте льготные тарифы

- Привлекайте ИП или самозанятых

- Новости

- Чужой убыток уменьшает сумму налога

- Что такое налоговое планирование и налоговая оптимизация

- Нюансы ускоренной амортизации

- Мнение эксперта

- Советы

- Индивидуальные способы оптимизации налоговой нагрузки

- Схема № 1. Вывод имущественных активов

- Схема № 2. Договор займа

- Схема № 3. Отсрочка по НДС

- Нюансы

- Факторинг — не в схеме

- Элементы налоговой оптимизации

- Самостоятельный подсчет уровня налогового риска

- Передали учет — не увольняйте бухгалтера

- Общие «антитрансфертные» положения налогового законодательства Российской Федерации

- Виды налоговой оптимизации

Почему рисками нужно управлять

Успешное ведение собственного дела невозможно без вероятностей потерять свои деньги. Это может произойти по причине налоговых проверок. Поэтому руководители крупных предприятий вводят в штат целое подразделение, которое занимается именно управлением рисками, в том числе налоговыми.

Задачи создания такого отдела:

- сбор актуальной информации о всех поправках и нововведениях, которые происходят в сфере налогов и законодательства о них, ее анализ и хранение;

- определение рисков потери денежных средств для одной фирмы в рамках конкретного сегмента рынка;

- определение уровня угроз, которые непосредственно связаны с выявленными рисками;

- разработка мероприятий для борьбы с выявленными угрозами;

- разработка и внедрение мероприятий, которые помогут существенно снизить денежные потери в сфере налогообложения;

- подробный анализ тех решений, которые гипотетически могут привести к финансовым убыткам, их учет.

«Страшной» причиной потери денежных средств для российских бизнесменов являются возможность возникновения проблем с налоговыми ведомствами. Если бизнес ведется честно, платятся все налоги, к проверке из ФНС готовятся особо тщательно. Есть вероятность того, что будут доначислены налоги, наложены штрафы и пени. По этой причине происходит постепенно внедрение в российский бизнес полноценной системы внутреннего контроля риск-менеджмента.

Зарубежные компании прогнозируют еще один риск – риск переплаты по налогам. В этом направлении также разрабатываются меры по минимизации

Российские бизнесмены такую угрозу не принимают во внимание

К сожалению, постоянный контроль над налоговыми угрозами ведется только в 10 % крупных российских компаний

Остальные фирмы либо не обращают на это внимание, либо обращаются к специалистам на аутсорсинге только тогда, когда получают уведомление от ФНС о выездной проверке

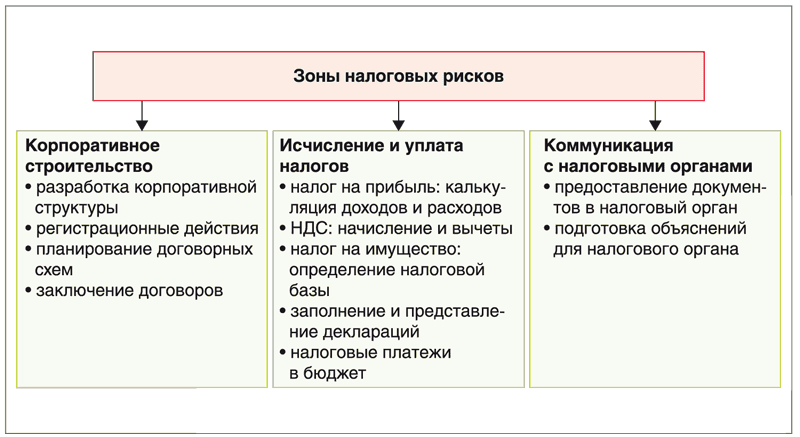

Анализ налогоплательщиков

См. Приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@

Налоговая нагрузка, рентабельность, доля вычетов по НДС (критерий 1, 3 и 11)

В части налога на добавленную стоимость внимание уделяется доле заявленных вычетов по НДС. Общий рекомендуемый показатель составляет 0,89.

При этом важно понимать, что показатели в приложении к Концепции усреднённые, а значит могут и будут меняться в зависимости от отрасли и региона

При этом важно понимать, что показатели в приложении к Концепции усреднённые, а значит могут и будут меняться в зависимости от отрасли и региона.

В качестве дополнительного инструмента для оценки налоговых рисков следует воспользоваться налоговым калькулятором сервиса «Прозрачный бизнес». С его помощью вы получите данные о среднеотраслевых показателях по налоговой нагрузке и рентабельности для конкретного вида деятельности, с учётом особенностей соответствующего региона и «масштабов» бизнеса. Подробнее об открытых информационных ресурсах для анализа прочитайте ЗДЕСЬ.

Убытки, уровень и рост расходов (критерий 2, 4, 7)

Кроме того, налоговый орган совершенно точно запросит информацию о том, как налогоплательщик собирается исправлять ситуацию, своего рода антикризисный план.

Аналогичная ситуация с темпом роста расходов. В идеальном мире предприятие ежегодно должно выдерживать +/- одинаковое соотношение доходов и расходов, а лучше сокращать долю расходов за счёт автоматизации, совершенствования технологических процессов и прочего. Тем не менее ситуации бывают разными. Соответственно, если расходы налогоплательщика по каким-то причинам выросли, эти причины нужно выявить и по требованию инспекции озвучить.

Для расчёта темпов роста доходов и расходов можно использовать данные бухгалтерского баланса (отчёт о фин результатах) и декларацию по налогу на прибыль. Показатели доходов (выручка) прошлого периода (например, 2019 г.), делят на показатели позапрошлого (2018 г.) и умножают на 100. То же самое с расходами (себестоимость). Если результат первого расчёта ниже второго, вполне вероятны вопросы от ИФНС.

Отдельно Концепция отмечает критерий для индивидуальных предпринимателей, уплачивающих НДФЛ (применяющих ОСН). Так доля заявленных ими расходов не должна превышать 83% от величины доходов.

Примечательно, что Концепция по планированию ВНП к предельным показателям относит не только величину выручки субъекта и количество его персонала, но также долю участия другого юридического лица в уставном капитале на 25%. То есть такой состав участников также является раздражающим фактором.

В настоящий момент данный признак активно используется в целях выявления схем искусственного дробления.

Цепочки посредников и сомнительные сделки (критерий 8 и 12)

Полагаем, что фразы, необоснованная налоговая выгода, деловая цель и должная осмотрительность знакомы всем или почти всем предпринимателям. 8 и 12 критерии как раз про это.

Миграция (критерий 10)

Ранее миграция компаний из одной инспекции в другую (в том числе в другой регион) было эффективной тактикой для усложнения налогового контроля. Однако в настоящий момент законодательная база и подход инспекции к смене адреса серьёзно поменялся. Во-первых, переезд из региона в регион существенно удлинён.Переезд в другое муниципального образование выполняется в два этапа, между реализацией которых должно пройти не менее 20 календарных дней. У ИФНС есть достаточно времени, чтобы принять решение о целесообразности налоговой проверки. Во-вторых, при любой миграции предприятия, соответствующая ИФНС проводит тщательную проверку для подтверждения реального местонахождения компании.

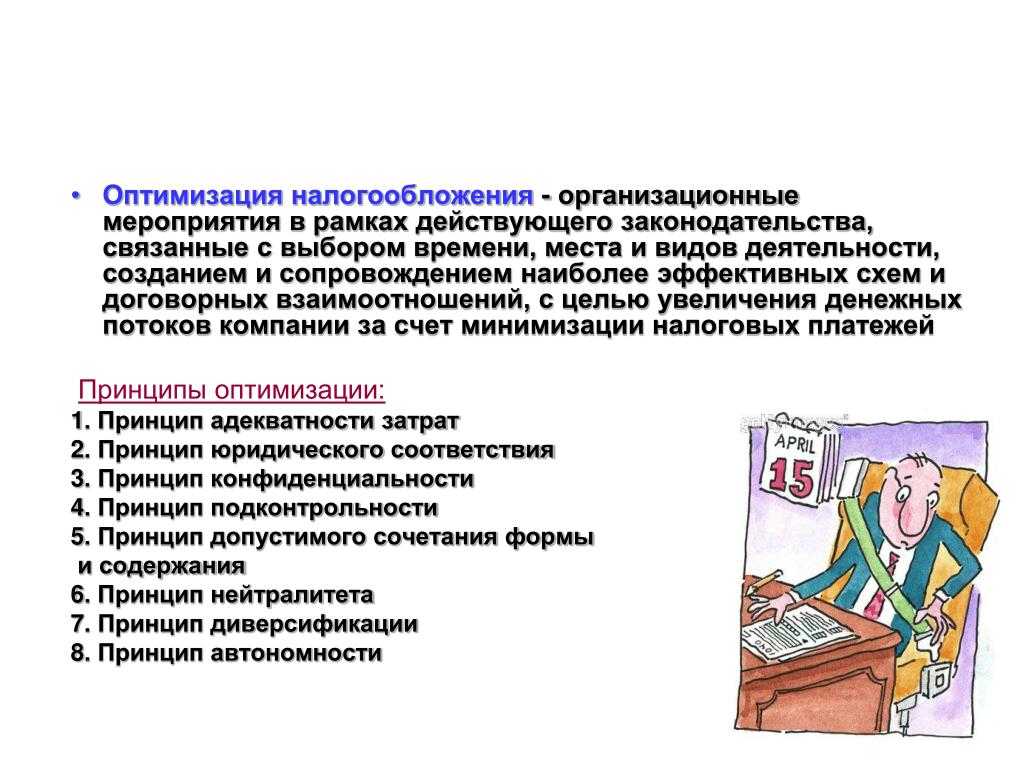

Цели и виды налоговой оптимизации

Основная цель — сведение к минимуму всех штрафов и доначислений, которые может получить фирма. По возможности — уменьшить размер отчисляемых налогов, используя законные ресурсы.

Налоговая оптимизация делится на два типа:

- по категории налогоплательщиков;

- по типу выплачиваемых налогов.

Если предприниматель хочет подкорректировать налог в процессе своей текущей деятельности — это называется текущая налоговая оптимизация. В ней используются методы, которые позволят оптимизировать налог на конкретный случай за конкретный налоговый период. Например, если для какой-то одной операции вы выберете оптимальную форму сделки, то это будет текущей налоговой оптимизацией.

Смысл такой оптимизации в том, чтобы использовать совокупность методов, действующих за конкретный налоговый период.

Хорошая оптимизация налогов — это правильная постановка налогового и бухгалтерского учетов, грамотное применение налоговых льгот и освобождений от возможных, по закону, выплат.

Во время оптимизации налогов нужно руководствоваться основным принципом — законность всех действий. Только в этом случае можно получить максимальные преимущества и не попасть под санкции от ФНС. Для соблюдения законности нужно знать этапы оптимизации.

Как оптимизировать зарплатные налоги и взносы

Страховые взносы и НДФЛ — это очень затратная часть для предпринимателей. Это обязательные платежи, но и их иногда можно снизить.

Замените часть зарплаты необлагаемыми выплатами

Часть выплат в пользу сотрудников не облагаются НДФЛ и взносами (ст. и НК РФ). Речь идет, главным образом, о выплатах социального характера: материальная помощь, различные компенсации и т.п. Посмотрите, что из этого списка вы можете практиковать у себя. Например, оплачивать сотруднику обучение или компенсировать проценты по ипотеке. Можно установить зарплату поменьше, и «добирать» другими выплатами.

Как увеличить прибыль сократив налоги?

Узнайте 45 способов снижения налогов — бесплатно!

Снизить налоги

Применяйте льготные тарифы

Льготных ставок по НДФЛ с выплат работникам закон не предусматривает. Если вознаграждение сотрудника в принципе облагается этим налогом, то применяется стандартная 13% ставка.

А по страховым взносам для некоторых категорий работодателей вместо стандартной 30% ставки установлены льготные тарифы в диапазоне от 7,6% до 20% (ст. 427 НК РФ). Льготой могут пользоваться, например, ИТ-компании или некоммерческие организации социальной направленности, которые работают на УСН. Для малого и среднего бизнеса ставка взносов с зарплаты свыше МРОТ с апреля 2020 года снижена до 15%.

Привлекайте ИП или самозанятых

Не всех сотрудников обязательно держать в штате. Для некоторых работ выгоднее не нанимать постоянных сотрудников, а привлекать подрядчиков в виде ИП и самозанятых. За них не нужно платить ни НДФЛ, ни страховые взносы.

Так можно заказывать бухгалтерские, юридические, маркетинговые, клининговые и другие услуги вместо того, чтобы держать в штате бухгалтера, юриста, маркетолога, уборщицу и т.д.

Но не используйте этот метод чисто формально, когда сотрудник трудится у вас на постоянной основе, подчиняется внутренним правилам и графику, но оформлен как самозанятый или ИП. Этот метод оптимизации хорошо известен налоговикам. Если они обнаружат это, переквалифицируют гражданско-правовые договора в трудовые, а затем начисляют НДФЛ и страховые взносы (определение ВС РФ от 27.02.2017 № 302-КГ17-382).

Помните, что подрядчики ИП и самозанятые — не ваши подчиненные. Они не должны работать только на вас, сидеть у вас в офисе, подчиняться правилам внутреннего распорядка. Они получают не фиксированную зарплату за сам факт работы, а оплату за результат.

Используя такой метод оптимизации правильно составляйте договоры и другие документы (акты об оказании услуг, отчёты исполнителя и т.п.), чтобы у проверяющих не возникло подозрений, что вы подменете трудовые отношения гражданско-правовыми.

Новости

В России приходится работать больше

25.02.2019

Министерство труда России всерьез заинтересовалось важной проблемой: почему годовой объем рабочего времени россиян гораздо выше, чем такой же показатель работников других стран, например, Канады, США, европейских государств

Прогноз-2019: какие специалисты будут самыми востребованными

19.02.2019

Один из крупнейших рекрутинговых порталов — сайт Superjob дал свой прогноз востребованности профессий на 2019 год

Росаккредитация планирует визиты в испытательные лаборатории, лидирующие по объемам выдачи протоколов

16.10.2017

В целях совершенствования отечественного рынка оценки соответствия и очистки его от недобросовестных игроков руководством Росаккредитации принято решение о посещении испытательных лабораторий в разных регионах страны

Чужой убыток уменьшает сумму налога

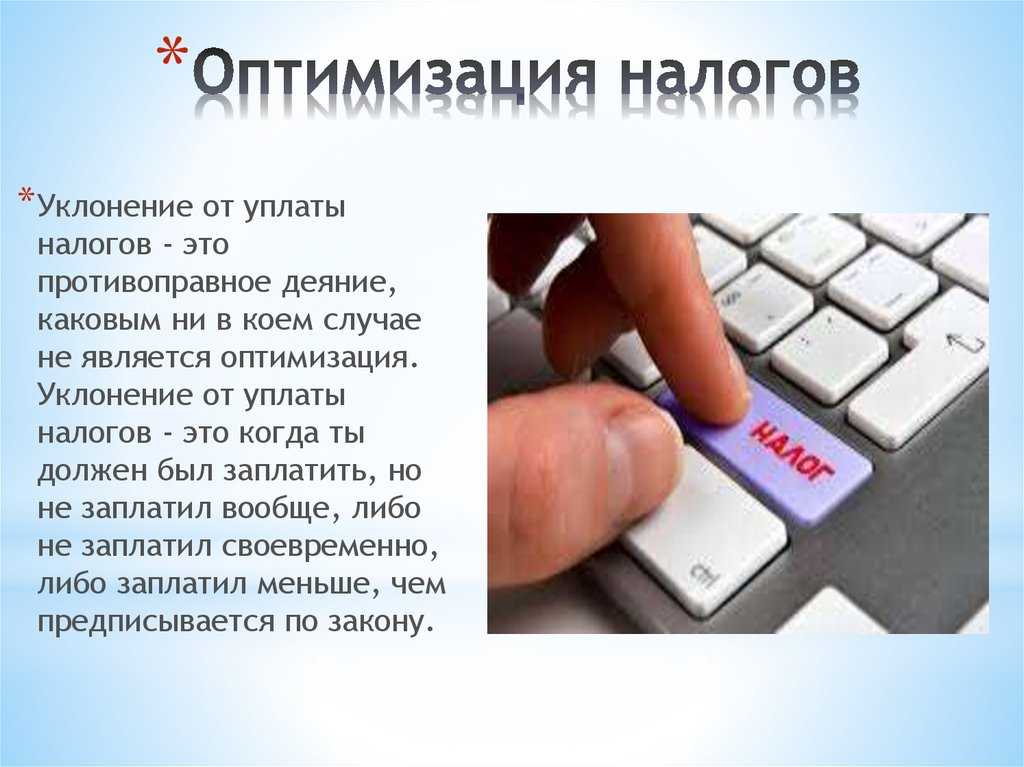

В соответствии со ст. 247 НК РФ объектом налогообложения по налогу на прибыль организаций является прибыль, полученная налогоплательщиком. Прибыль — это разница между полученными организацией доходами от реализации товаров, работ, услуг, имущества, имущественных прав, внереализационными доходами и произведенными расходами. Оптимизацией налога на прибыль является уменьшение размеров налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех представленных законодательством налоговых льгот и других законных приемов и способов. Другими словами, оптимизация налога на прибыль предполагает снижение налогового бремени налогоплательщика без нарушения норм налогового, административного и уголовного законодательства.

Следует обратить внимание, что существует множество вариантов оптимизации налога на прибыль организаций. Одним из достаточно распространенных способов оптимизации налога на прибыль является слияние прибыльной фирмы с убыточной

Основанием для его применения являются:

Одним из достаточно распространенных способов оптимизации налога на прибыль является слияние прибыльной фирмы с убыточной. Основанием для его применения являются:

- статья 283 НК РФ, согласно которой налогоплательщик, понесший убытки, учитываемые при исчислении налога на прибыль в предыдущие годы, вправе уменьшить налоговую базу на сумму этих убытков в целом в течение 10 лет, считая с года, следующего за годом получения убытка;

- статья 50 НК РФ, согласно которой при присоединении и слиянии организации в части уплаты налогов правопреемник пользуется всеми правами реорганизованного юридического лица.

Однако следует помнить, что согласно п. 4 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности. Иными словами, если целью слияния организаций является минимизация налоговых обязательств за счет убытков, полученных одной из слившихся организаций, то такая оптимизация может быть признана неправомерной. В связи с этим бесперспективна идея оптимизировать налог на прибыль, если убыточная организация, участвующая в слиянии, не имеет никаких активов, кроме отложенных налоговых активов.

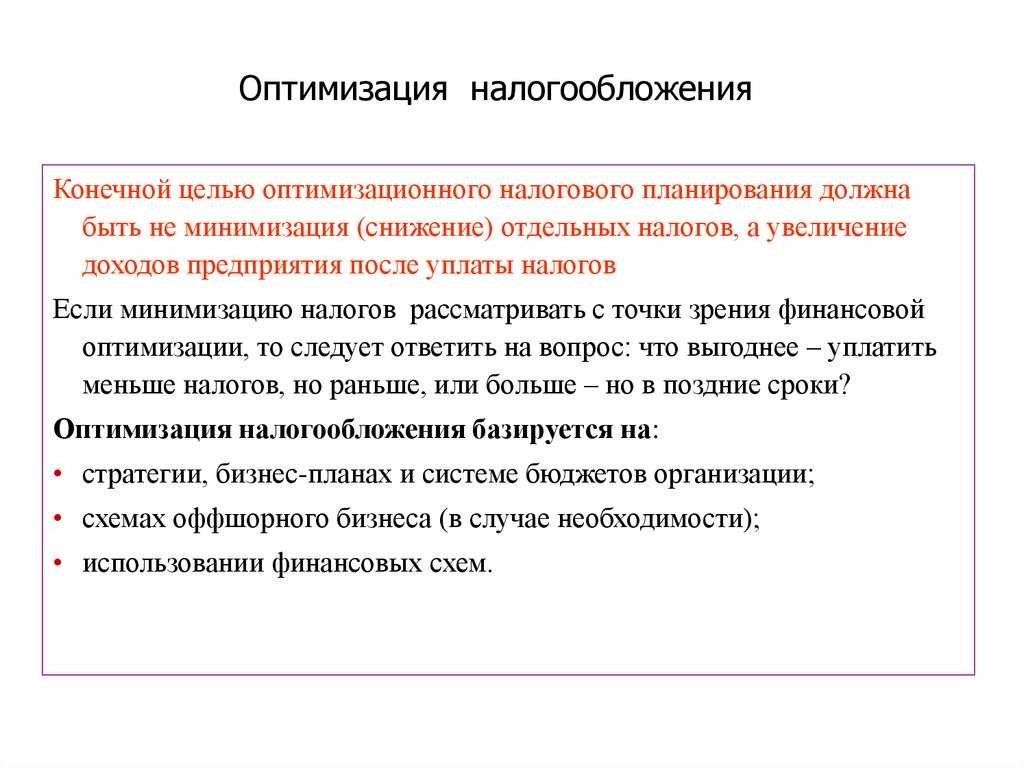

Что такое налоговое планирование и налоговая оптимизация

За последние 10 — 15 лет деятельность, именуемая «налоговое планирование» и «налоговая оптимизация», становится все важнее для каждой организации.

Полагаю, что истории, когда претензии ФНС (пусть даже необоснованные) повлекли большие финансовые потери или привели к банкротству, рассказывать никому не надо. Поэтому об уменьшении налоговых рисков нужно заботься постоянно.

Но чтобы говорить о налоговых рисках сначала надо определиться с понятями и терминами.

Легальных определений — что такое «налоговое планирование» и «налоговая оптимизация» законами России не определено.

Налоговое планирование планирование финансово-хозяйственной деятельности организации с целью минимизации налоговых платежей (wikipedia.org). Т.е. Сущность налогового планирования заключается в том, что каждый налогоплательщик использует допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств.

Т.А. Демишева опредлеяет налоговое планирование как комплекс мероприяти, направленных на построение рациональной системы налогообложения организации на основе налогового законодательства. Построение рациональной системы алогообложения опирается на:

-

методы планирования доходов и расходов;

-

использование отсрочек и рассрочек уплаты налогов;

-

получение инвестиционного налогового кредита;

-

использование предоставленных налоговым законодательством способов и методов признания доходов и расходов, их оценки, использование резервов, льгот и освобождений;

-

другие мероприятия.

Налоговая оптимизация — это часть (этап) налогового планирования, суть которого сводится к изысканию возможностей минимизации налогов опять же законными способами. Вот это дополнение и действует на налоговиков как красная тряпка на быка. Именно поэтому сложился стереотип, что если речь идет о налоговой оптимизации, то это незаконно.

Из изложенного видно, что понятие является более широким, поэтому под налоговым планированием я буду понимать в том числе и методы минимизации налогов.

При этом почему-то наши блюститли порядка (которые, надо заметить, получают зарплату из тех налогов, которые уплачиваем мы с вами) не принимают во внимание:

-

права налогоплательщиков, предусмотренные Налогового кодекса РФ:

-

использовать ;

-

получать отсрочку, рассрочку, инвестиционный налоговый кредит;

-

-

право каждого субъекта (будь то или монополист) выбирать как любые предусмотренные законом хозяйственной деятельности так и систему налогообложения и методы учета хозяйственных операций так, чтобы обеспечить наиболее приемлемый для этого бизнеса режим налогообложения и оптимальный уровень налоговых платежей.

Нюансы ускоренной амортизации

Если в отношении предмета лизинга повышенный коэффициент амортизации компания применяет только в налоговом учете, ее могут обвинить в получении необоснованной налоговой выгоды. Риски еще возрастают, если коэффициент ускорения используется в бухгалтерском учете для оптимизации налога на имущество. Это опасно, несмотря на то, что законодательство разрешает его применять (ст. 31 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»).

По мнению Минфина России, коэффициент ускорения в бухгалтерском учете можно использовать только при начислении амортизации методом уменьшаемого остатка (приказ Минфина России от 13.10.2003 № 91н, письмо Минфина России от 03.03.2005 № 03-06-01-04/125). Согласно прежней редакции ст. 31 Закона № 164-ФЗ, ускоренно амортизировать имущество можно было только линейным способом. Из-за такого противоречия у компании не было возможности быстро списать стоимость лизингового имущества в бухгалтерском учете.

Мнение эксперта

Возвратный лизинг имеет право на существование

Вадим Зарипов, руководитель аналитической службы юридической компании «Пепеляев Групп»

В принципе риски и слабые места способа налоговой экономии путем возвратного лизинга очевидны. Но нельзя сказать, что возвратный лизинг как таковой не имеет права на существование. В постановлении от 11.09.2007 № 16609/06 Президиум ВАС РФ признал в действиях компании при возвратном лизинге наличие реальной деловой цели

Важно отметить, что в этом деле не было доказательств и даже косвенных признаков аффилированности участников сделки

Налогоплательщикам будет полезно ознакомиться также и с постановлением Президиума ВАС РФ от 16.01.2007 № 9010/06 по этому же вопросу.

Новая редакция Закона № 164-ФЗ позволяет компаниям использовать коэффициент ускорения при любом методе начисления амортизации. Однако если организация хочет начислять ускоренную амортизацию не методом уменьшаемого остатка, а иначе, ей следует готовиться к спорам с проверяющими. В качестве аргумента в суде можно использовать тот факт, что Закон № 164-ФЗ является нормативным актом более высокого уровня, чем приказы Минфина России. Таким образом, балансодержатель вправе применять повышающий коэффициент при использовании любого способа амортизации (по соглашению сторон лизингового договора). При этом не играет роли мнение финансового ведомства о том, что ПБУ 6/01 не разрешает применять повышающий коэффициент при линейном способе амортизации.

Советы

Для решительных

Деловая цель возвратного лизинга очевидна: привлечение финансирования для развития бизнеса, пополнение оборотного капитала, обновление парка основных средств, возврат долгов. Доказать необоснованную налоговую выгоду крайне сложно, если, конечно, менеджеры не вели переписку о том, как уйти от налогов. Или никто из «раскаявшихся» не дал нужных показаний.

Для осмотрительных

Движение имущества и денег «по кругу», при том что имущество никуда не перемещается, значительная экономия на налогах за счет лизинговых платежей и короткого срока службы основных средств (у лизингополучателя), внушительные суммы НДС к вычету (предъявленные лизингодателем) почти не оставляют сомнений в извлечении необоснованной налоговой выгоды.

Версия для печати

Индивидуальные способы оптимизации налоговой нагрузки

Рассмотрим несколько индивидуальных способов налоговой оптимизации для организаций.

Схема № 1. Вывод имущественных активов

Компания создает новое юридическое лицо на УСН. Часть своего имущества передается в собственность новой фирмы в качестве вклада в уставный капитал. Также передачу оформляют продажей в рассрочку. Затем заключается договор аренды между этими организациями. В итоге компания сокращает:

- Платежи по имущественным сборам, так как на УСН данное обязательство не платится.

- Налогооблагаемую базу по прибыли — она уменьшается за счет арендных платежей по имуществу.

Схема № 2. Договор займа

Компания оформляет фиктивные договора займа на получение денежных средств от своих же учредителей или руководства. Конечно, фактически никаких финансовых вливаний не происходит, компания попросту легализует деньги, которые не были отражены в бухгалтерской и фискальной отчетности.

Заемный капитал в таком случае не является доходом и не подлежит обложению налогом на прибыль. Также платежи или проценты за пользование заемными средствами учитывают в расходах при определении налогооблагаемой базы на прибыль. И эти суммы уже принять к вычету НДС по товарам, приобретенным за счет заемных средств.

ВАЖНО!

Данный метод является полулегальным. То есть за сокрытие доходов налогоплательщика ждет уголовная ответственность.

Схема № 3. Отсрочка по НДС

НДС следует уплачивать в бюджет в том отчетном периоде, в котором была осуществлена отгрузка товара. Причем если их было несколько (поставки проводились частями), то срок уплаты выпадает на последнюю, окончательную, поставку. В таком случае контрагенты договариваются на дробление поставок. Например, основную часть товара поставить в первом квартале, а небольшой остаток доставить только во втором квартале. В таком случае уплату НДС удается отложить на 2 квартал, причем на сумму всей поставки.

Нюансы

«Налоговая оптимизация помогает снизить фискальные выплаты в среднем на 10–35%», — утверждает адвокат коллегии «Железников и партнёры» Вячеслав Голенев. Он рассказывал «Секрету» о популярных и законных способах налоговой оптимизации.

Дробление бизнеса

Предприятие разделяют на несколько юрлиц, каждое из которых попадает под действие налоговых льгот. Целью дробления обязательно должно быть повышение экономической эффективности предприятия (например, снижение затрат или усиление самостоятельных направлений), а не уменьшение налогового бремени

При этом должно соблюдаться важное условие: разделяться могут параллельные направления бизнеса, которые могут существовать сами по себе, независимо друг от друга, а не технологическая цепочка, состоящая из разных этапов производства

Кеш-пулинг

Обычно применяется для холдинговых компаний. Если все компании имеют счёт в одном банке и не проводят между собой расчёты, то тогда применяется кеш-пулинг. В этом случае банк все деньги всех предприятий группы рассматривает как единое целое. Как единый счёт. На неиспользуемые финансовые средства группы банк начисляет проценты как на обычный банковский вклад гражданина. Это приносит дополнительный доход. Если же какая-то компания пользуется кредитом, выданным ранее банком, то выплаты по нему гораздо ниже среднерыночных. То есть взимается обычный (ниже рыночного) процент. Это снижает издержки на кредитные выплаты и оптимизирует налоги, так как уменьшается налогооблагаемая база предприятий.

Выплата суточных

Многие предприниматели не знают, что могут выплачивать своим работникам, направляемым в служебные командировки, суточные без налогообложения. Это касается и налога на доход физических лиц (НДФЛ), и налога на прибыль, и страховых взносов.

От уплаты НДФЛ освобождается выплата работодателем своему работнику суточных в размере не более 700 рублей за каждый день в командировке по России и не более 2500 рублей за каждый день за границей.

Освобождение от уплаты НДС

Бывает, выручка у организации или ИП, использующих основную систему налогообложения, небольшая, но при этом возможно расширение бизнеса, о чём ведутся длительные переговоры с потенциальным клиентом, работающим на такой же системе налогообложения. В таких случаях на период ведения переговоров в соответствии со статьёй 145 Налогового кодекса предусмотрено освобождение от уплаты НДС.

Для этого должно выполняться следующее условие: за три предшествующих последовательных календарных месяца сумма выручки компании или ИП от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн рублей. В таком случае налогоплательщик вправе подать в налоговый орган уведомление, к которому прикладывается выписка из бухгалтерского баланса (представляют организации) или из книги учёта доходов и расходов и хозяйственных операций (представляют ИП), а также выписка из книги продаж.

Факторинг — не в схеме

Оптимизация налога на прибыль тесно связана с заключением договоров факторинга между организациями и банками.

В большинстве случаев налоговые органы применение факторинга признают незаконной схемой, направленной на уменьшение налога на прибыль, а также на неправомерное заявление к вычету НДС.

Однако судебная практика не поддерживает контролеров.

Так, ВАС РФ в своем Определении от 27.05.2011 N А40-41483/10-118-231 отметил: «По мнению инспекции, обществом при участии ряда взаимозависимых и аффилированных организаций была создана схема по оптимизации налогообложения посредством заключения договора факторинга. Ссылаясь на отсутствие у общества экономической необходимости в заключении указанного договора и, как следствие, на отсутствие необходимости в произведенных затратах в размере выплаченного факторингового вознаграждения банку по завышенной процентной ставке — 23%, инспекция пришла к выводу о необоснованном занижении обществом налоговой базы по налогу на прибыль на величину спорных расходов, а также признала неправомерным применение налоговых вычетов по налогу на добавленную стоимость».

Но суды, установив реальность финансово-хозяйственных операций, по поводу которых возник спор, а также что заключение договора факторинга с банком позволило обществу, не имевшему достаточного количества активов, получить в более короткие сроки необходимые финансовые ресурсы, правомерно пришли к выводу об экономической обоснованности спорных расходов.

Данная позиция судебных органов нашла отражение и в Постановлении Восьмого арбитражного апелляционного суда от 27.12.2010 N А75-7670/2010. В нем указано, что договоры факторинга заключались ЗАО не в целях получения налоговой выгоды, а для пополнения оборотных средств. Использование факторинга позволило обществу привлечь денежные средства, необходимые для оплаты закупаемых товарно-материальных ценностей и своевременного выполнения обязательств по заключенным договорам.

Элементы налоговой оптимизации

Элементами налоговой оптимизации являются:

-

система контроля за правильностью начисления налогов и своевременной уплатой налогов в бюджет;

-

оптимизация налоговых обязательств;

-

точное исполнение налоговых обязательств;

-

недопущение возникновения дебиторской задолженности по хозяйственным договорам за отгруженную продукцию, выполненные работы, оказанные услуги на сроки, которые превышают срок исковой давности;

-

система бухгалтерского и налогового учета, которая дает возможность получать своевременную объективную информацию о хозяйственной деятельности для целей налогового планирования.

Самостоятельный подсчет уровня налогового риска

На данный момент ФНС создан список критерий налоговых рисков, позволяющих каждому руководителю организации и ИП самостоятельно оценить величину налогового риска, присутствующего в их ведении деятельности:

- Налоговая нагрузка меньше среднего уровня.

- Период убыточной деятельности более 1 налогового периода.

- Расходов больше, чем доходов.

- Доход работника меньше среднего уровня.

- Периодическое нахождение величины дохода на предельном значении установленной законом величины максимальной прибыли.

- Сумма расходов практически идентична доходной величине за год.

Такая оценка даст возможность каждому из налогоплательщиков пересмотреть применяемые ими способы ведения бизнеса и снизить налоговый риск до минимума.

Передали учет — не увольняйте бухгалтера

Сумму налога на прибыль можно уменьшить за счет расходов на юридические, информационные, консультационные, аудиторские, бухгалтерские и другие аналогичные услуги, что прямо предусматривают подп. 14, 15 и 17 п. 1 ст. 264 НК РФ. Например, организации необходимо получить компетентную информацию о стабильности ее положения на рынке среди потенциальных конкурентов либо подобрать возможные пути решения каких-то возникающих проблем. Для этого можно воспользоваться профессиональными консультационными услугами юристов, экономистов, аудиторов. Но при этом обязательно следует учитывать, что все вышеперечисленные услуги должны быть связаны с производством и (или) реализацией товаров, работ, услуг, осуществляемых организацией.

Есть организации, которые имеют в своем штате бухгалтера, но ведение учета передают по договору специализированной организации. Зачастую налоговые органы расценивают такие действия плательщика как нецелесообразные. Но категории необходимости или целесообразности несения таких расходов налоговыми органами оцениваться не должны.

Так, в Определении ВАС РФ от 04.09.2009 N ВАС-11418/09 прямо указано, что включение в расходы стоимости услуг по составлению финансовой отчетности и консультационных услуг предусмотрено подп. 14, 15 п. 1 ст. 264 НК РФ. Вопросы необходимости и целесообразности несения таких расходов решаются руководством организации, а не налоговым органом.

Арбитражный суд Ростовской области в своем решении от 11.02.2010 N А53-25194/2009, вступившем в законную силу, разъяснил, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, в связи с чем обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности или получения результата.

Общие «антитрансфертные» положения налогового законодательства Российской Федерации

«Антитрансфертные» положения в широком смысле означают любые нормы, направленные на предотвращение манипулирования ценами сделок между формально или неформально взаимосвязанными лицами. Сюда относятся и нормы, регулирующие размер процентов по займу, и другие подобные. «Антитрансфертные» положения в узком смысле регулируют лишь цену сделок по реализации товаров или услуг (работ) в определенных законом ситуациях.

Что касается «антитрансфертных» норм в узком смысле, в российском законодательстве к ним можно отнести положения таможенного законодательства по установлению таможенной стоимости товаров, отличной от контрактной, а также положения ст. 40 НК РФ.

Статья 40 НК РФ устанавливает порядок определения цены товаров, работ, услуг для налоговых целей. Таким образом, статья не распространяется на сделки с имущественными правами, выплату процентов по займам и т.п. По общему правилу для налогообложения применяется фактическая цена сделки, но в определенных случаях налоговый орган может осуществлять контроль цен. К таким случаям относятся:

- сделки между взаимозависимыми лицами;

- товарообменные (бартерные) операции;

- внешнеторговые сделки;

- значительные (более чем на 20%) колебания цен, применяемые налогоплательщиком непродолжительное время.

В указанных случаях, но при условии если цена сделки отклоняется от рыночной цены более чем на 20%, налоговый орган имеет право пересчитать цену к рыночной с соответствующим доначислением налога и пеней. Рыночная цена определяется в тексте ст. 40 НК РФ. Понятие взаимозависимости определено ст. 20 НК РФ и в части организации включает прямое или косвенное участие в капитале в размере более 20%. Понятие внешнеторговой сделки НК РФ не определено, но обычно понимается как любая сделка с зарубежной компанией.

Статья 40 НК РФ не запрещает трансфертное ценообразование как таковое даже между взаимозависимыми лицами, но ограничивает его эффективность путем введения предела отклонения цены от рыночной (20%). В этом российское законодательство отличается от законодательства многих других стран, где в сделках между взаимозависимыми лицами никаких допусков для отклонения цены от рыночной не предусматривается. Вместо этого в международной практике широко применяется правило «вытянутой руки», гласящее, что сделки между взаимозависимыми лицами должны совершаться по такой цене, как если бы лица были независимыми (находились «на расстоянии вытянутой руки»), в противном случае налоговые последствия пересматриваются. Отметим, что и в России согласно ст. 40 НК РФ в случае выхода цены за разрешенные рамки сделка не аннулируется, а лишь пересматриваются ее налоговые последствия <1>.

<1> См.: Будылин С.Л. Трансфертное ценообразование и статья 40 НК РФ // Налоги и налогообложение. 2005. N 1. С. 73.

Риски, вносимые нормой ст. 40 НК РФ, легко контролируемы, так как для их устранения достаточно урегулировать чрезмерное отклонение цен от рыночных (хотя некоторая неопределенность существует с исчислением самой рыночной цены). Возникает ряд вопросов и в связи с обсуждаемой в последнее время возможностью пересмотра нормы с исключением допуска отклонения цен от рыночных.

Виды налоговой оптимизации

Классификация налоговой минимизации по видам предусматривает распределение по следующим ключевым признакам:

- По видам налогов, сборов, взносов. Данная группа предусматривает варианты оптимизации и минимизации налогов по каждому конкретному виду. Например, льготы или вычеты, они определяются в отдельном порядке по каждому фискальному сбору.

- По видам деятельности. Дробление предусматривает снижение фискальной нагрузки для определенного вида деятельности. Примером такого вида налоговой оптимизации в 2020 году будут бюджетные учреждения, освобожденные от уплаты некоторых видов обязательств.

- По категориям налогоплательщиков. Этот вид предусматривает методы налоговой оптимизации отдельно для каждой категории налогоплательщиков. Например, вычеты по НДФЛ применяют только физические лица.