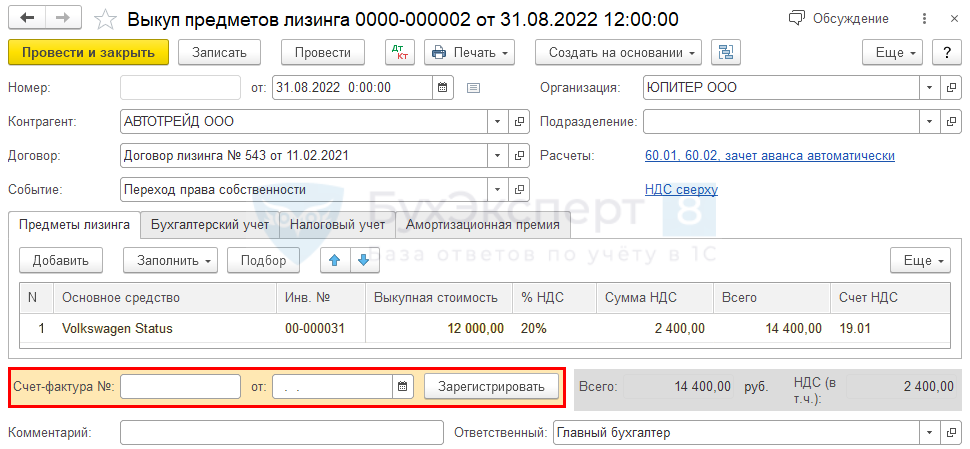

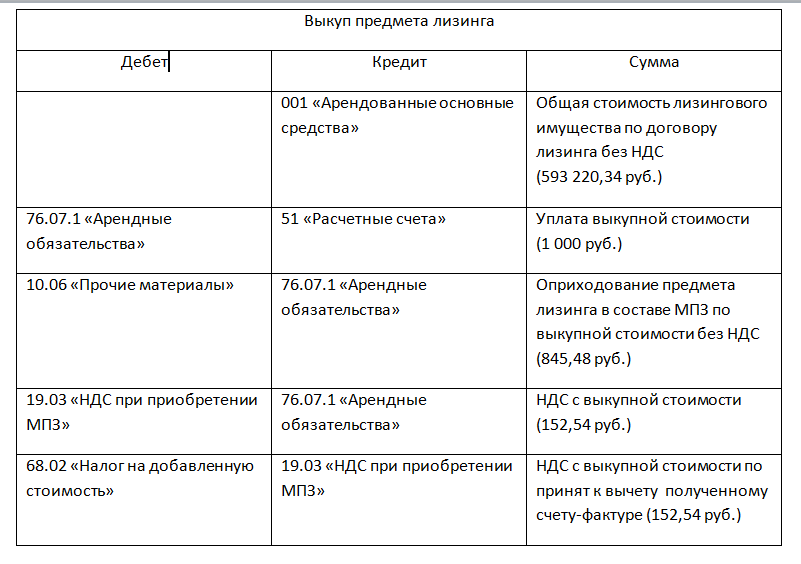

- Авансовый платеж по договору лизинга

- Альтернативный подход к решению проблемы

- Подход с дисконтированием

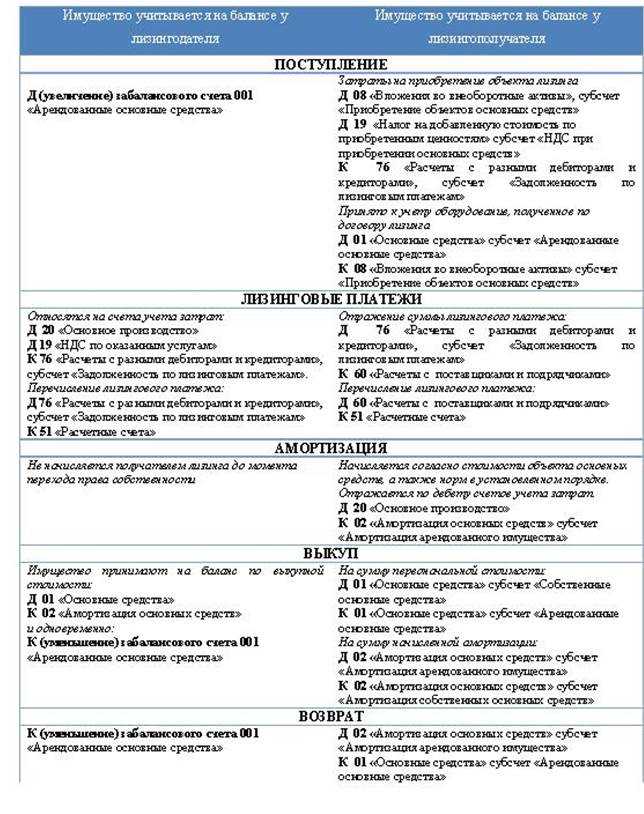

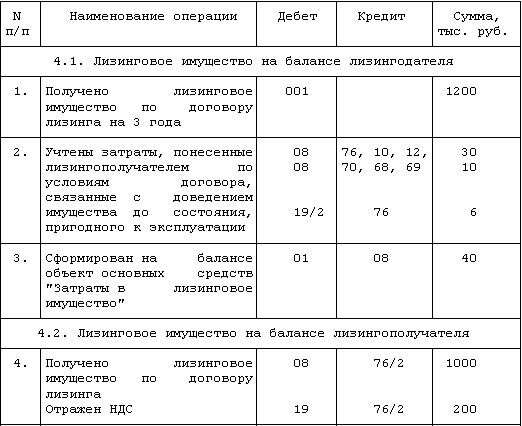

- Предметы находятся на балансе лица, предоставляющего лизинг

- Платежи

- Как избежать разницы в стоимости автомобиля

- Остаточный платеж при расторжении договора

- Амортизационный коэффициент при лизинге

- В чем преимущества договора лизинга для компании

- Анализ примера

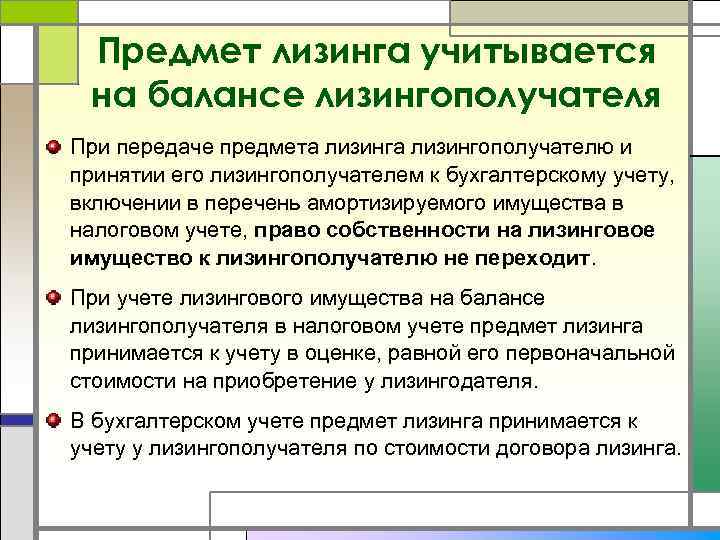

- На балансе лизингополучателя

- Совмещение нескольких налоговых режимов

- Бухгалтерский учет

- Правовое обоснование

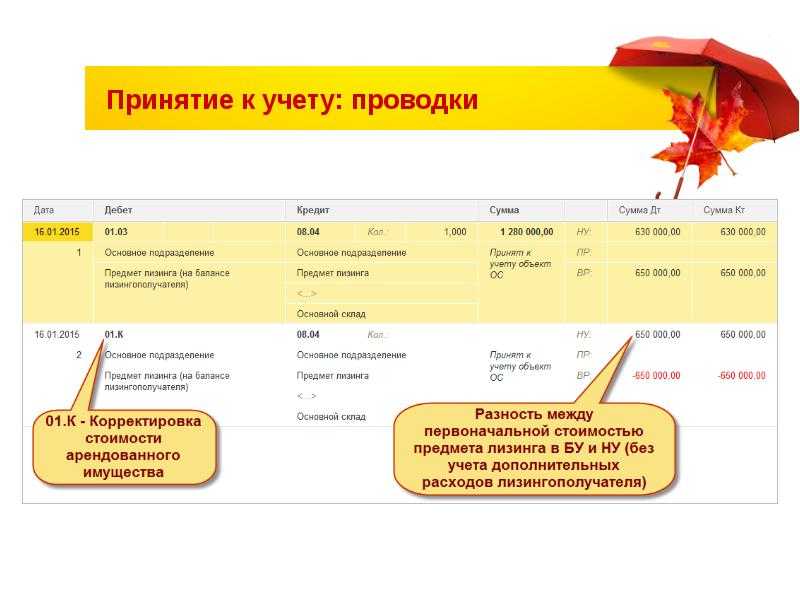

- Первоначальная стоимость предмета лизинга в бухгалтерском учете

- Договор лизинга

- Что включает в себя

Авансовый платеж по договору лизинга

Платеж в рамках лизинговых сделок используется кредитором для обеспечения выполнения всех обязательств со стороны лизингополучателя.

Аванс вносится заемщиком сразу после оформления договора. Первоначальный взнос может выплачиваться единовременно или частями, что предварительно оговаривается участвующими сторонами. В случае постепенной выплаты составляется график зачета таких платежей, который отображается в самом договоре или предоставляется в отдельном приложении.

Авансовый платеж может быть зачтен несколькими способами:

- Полной оговоренной величиной при оплате первого взноса по лизинговому платежу.

- Единовременно в процессе внесения последней части платежа по лизинговому соглашению.

- Равными частями в период действия самой сделки.

Если первоначальный взнос вносится одним платежом, то кредитор сразу после его получения выплачивает полную стоимость имущества продавцу. Далее осуществляется оформление необходимых документов, после чего предмет сделки переходит в распоряжение заемщика.

Альтернативный подход к решению проблемы

Мы рассмотрели лишь некоторые возможные подходы. Однако специалист Минфина считает, что ни один из них не верен. Поскольку лизингополучатель изначально должен был иначе определять первоначальную стоимость предмета лизинга. Если бы он не допустил ошибки при постановке предмета лизинга на учет, не было бы никаких проблем и при досрочном выкупе.

Первоначальная стоимость предмета лизинга при его выкупе

Сухарев Игорь Робертович, начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России

— Если первоначальная стоимость арендованного основного средства определена в бухучете правильно, то никаких корректировок в дальнейшем не потребуется, в том числе в случае досрочного выкупа. Слова «сумма всех платежей по договору» не означают, что при суммировании платежи должны браться в номинальной величине. Они должны включаться в первоначальную стоимость с учетом сроков уплаты каждого из них, то есть в дисконтированной величине, учитывающей стоимость денег во времени.

Процентная составляющая признается в общем случае расходом на протяжении срока уплаты лизинговых платежей. Частный случай, когда процентная составляющая может капитализироваться (то есть включаться в стоимость основного средства), — если выполняются условия ПБУ 15/2008, то есть объект получен в аренду не в готовом виде, а в требующем для ввода в эксплуатацию капитальных вложений. После признания основного средства, когда его первоначальная стоимость уже сформирована, и тот и другой объект учета — основное средство и кредиторская задолженность арендатора по арендным платежам — живут каждый своей жизнью.

Дальнейший учет ведется в установленном порядке по каждому из них независимо друг от друга.

Досрочный выкуп объекта никак не влияет на возможности организации извлекать экономические выгоды из арендованного актива. От того, что он теперь стал собственным, изменились только титульные права. Экономически ничего не изменилось. Объект как эксплуатировался, так и продолжает в том же режиме эксплуатироваться. Срок полезного использования каким был, таким и остается. Поэтому нет оснований менять в какой-либо части учет выкупленного основного средства, в том числе его первоначальную стоимость.

Досрочный выкуп может повлиять лишь на учет кредиторской задолженности. При прочих равных условиях выплаченная при досрочном выкупе денежная сумма должна быть равной остатку кредиторской задолженности по арендным платежам на этот момент. В таком случае эта задолженность списывается за счет уплаченной денежной суммы. В случае если указанные величины оказались неравными, разница относится на доходы или расходы периода, в котором произошел досрочный выкуп.

Если следовать такому подходу, основанному на принципах МСФО, то в рассмотренном нами примере лизингополучатель должен был определить первоначальную стоимость предмета лизинга не в номинальной сумме 1 380 000 руб., а иначе. Из общей суммы расходов по договору лизинга надо было бы исключить процентную составляющую.

В целом получается, что нужно применять методику, похожую на ту, которая закреплена в гл. 25 НК РФ:

- первоначальную стоимость определять по затратам лизингодателя (как в налоговом учете) + дополнительные расходы лизингополучателя на доставку, настройку и т.д. (этого в налоговом учете нет — для целей налогообложения прибыли дополнительные расходы учитываются отдельно);

- часть лизинговых платежей, содержащую процентную составляющую, учитывать в качестве самостоятельного расхода.

Однако такой подход бухгалтеры не жалуют, поскольку:

- официально он не закреплен в российских нормативных актах по бухучету и непривычен. А международными стандартами финансовой отчетности далеко не все могут свободно оперировать;

- при таком подходе первоначальная стоимость предмета лизинга изначально ниже, чем при стандартном. А значит, возможны претензии проверяющих по налогу на имущество. А уж они-то, как и суды, в МСФО вообще не сильны. И бухгалтеру будет довольно сложно доказать им, что сумма всех платежей по договору лизинга должна быть дисконтирована. Особенно с учетом того, что Минфин до сих пор не выпустил ни нового федерального стандарта бухучета по аренде, ни даже каких-либо письменных разъяснений на сей счет.

Подход с дисконтированием

Однако не будем забывать, что выкупной лизинг предполагает приобретение предмета лизинга арендатором (лизингополучателем) на деньги, которые он занял у арендодателя (то есть лизингодателя). Таким образом, лизингополучатель должен не только компенсировать лизингодателю стоимость самого основного средства, но и выплатить ему проценты.

Задуматься о том, что может быть альтернатива описанному выше консервативному подходу, заставляют также предложенные на сайте Минфина проекты ПБУ: по учету основных средств и по учету аренды. Они предполагают, что первоначальная стоимость основного средства при покупке в рассрочку должна определяться на основе рыночной стоимости его приобретения при условии немедленной оплатып

17 проекта ПБУ «Учет основных средств» (Внимание! PDF-формат)

При выкупном лизинге приведенная стоимость арендных платежей определяется как сумма, которую арендатор заплатил бы за аналогичное основное средство, если бы он покупал его на условиях немедленной оплатып

7 проекта ПБУ «Учет аренды» (Внимание! PDF-формат). При покупке основных средств в лизинг, как правило, эта сумма равна цене приобретения предмета лизинга лизингодателем (если нет иных расходов)

Также в первоначальной стоимости надо учитывать иные платежи, предусмотренные договором. В том числе учитываются банковские комиссии, страховые и иные платежипп. 6—8 проекта ПБУ «Учет аренды» (Внимание! PDF-формат).

Далее определяется эффективная процентная ставка для последующего начисления процентных расходов. То есть затраты на приобретение основного средства — это тело займа, на которое начисляются проценты. А каждый лизинговый платеж включает в себя погашение как процентной части, так и части основного долга. В итоге в текущих расходах признаются не только амортизационные отчисления, но и начисленные процентыпп

7, 8 проекта ПБУ «Учет аренды» (Внимание! PDF-формат)

Как видим, закрепленный в проектах ПБУ порядок напоминает правила налогового учета расходов по договору лизинга у лизингополучателя, хотя различия все равно имеютсяп. 1 ст. 257, подп. 10 п. 1 ст. 264 НК РФ.

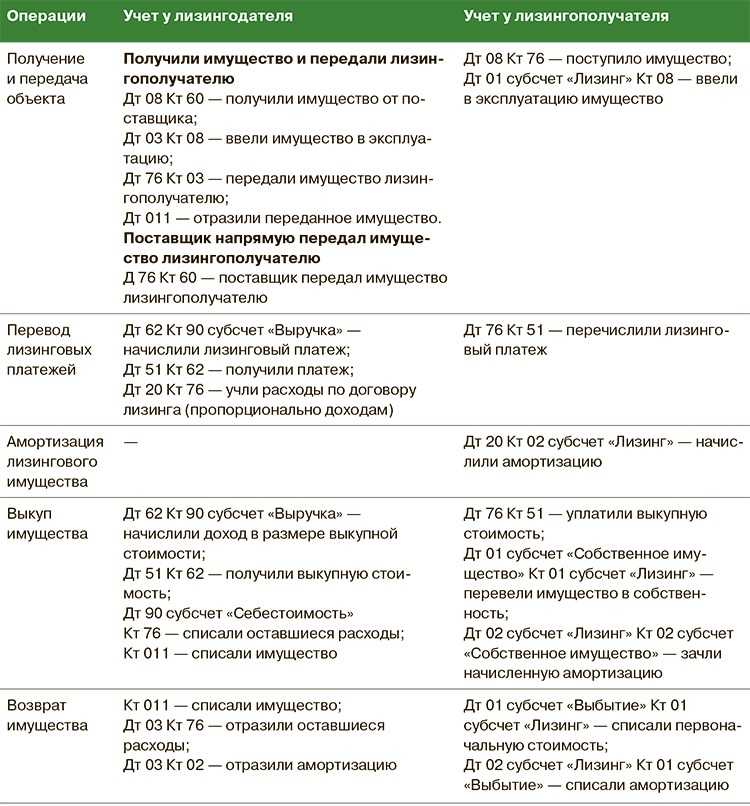

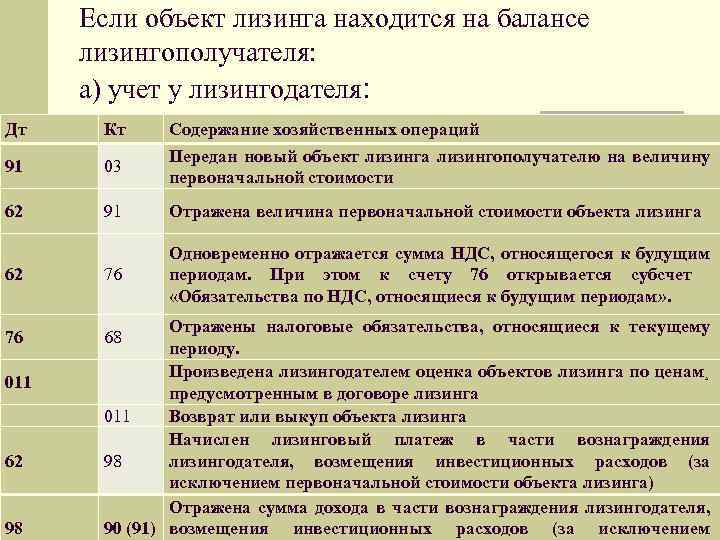

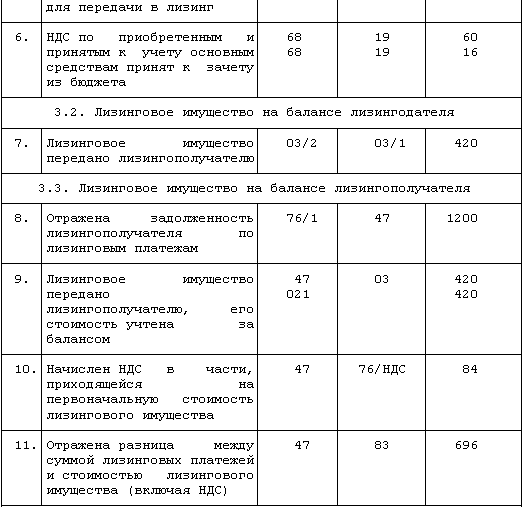

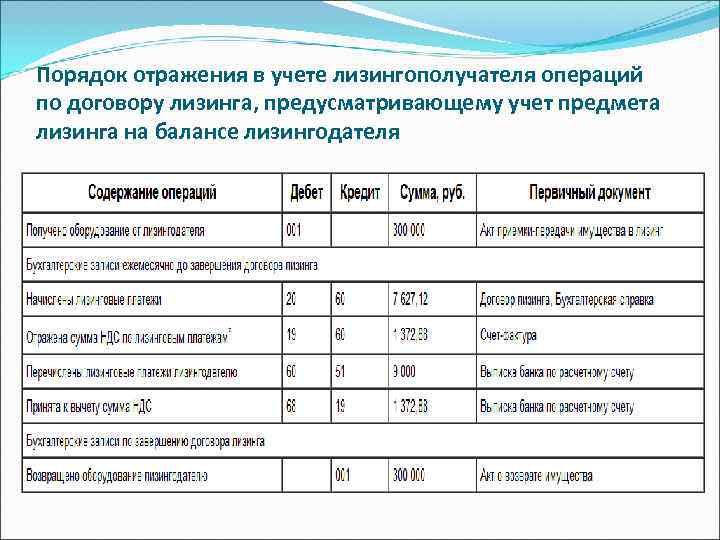

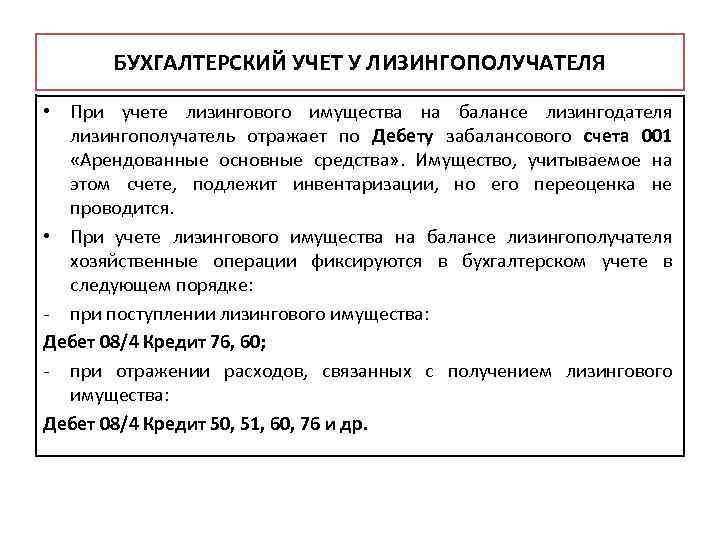

Предметы находятся на балансе лица, предоставляющего лизинг

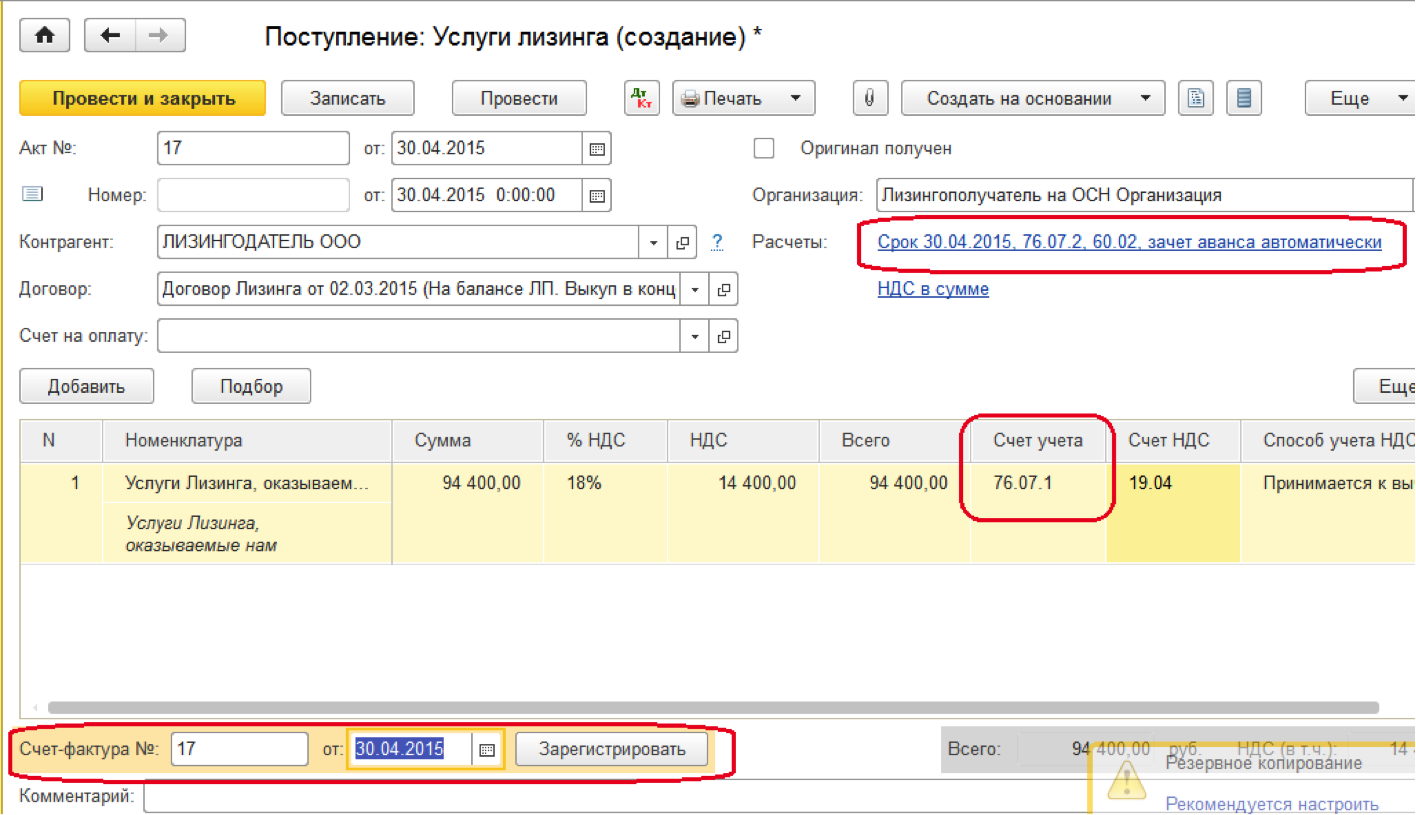

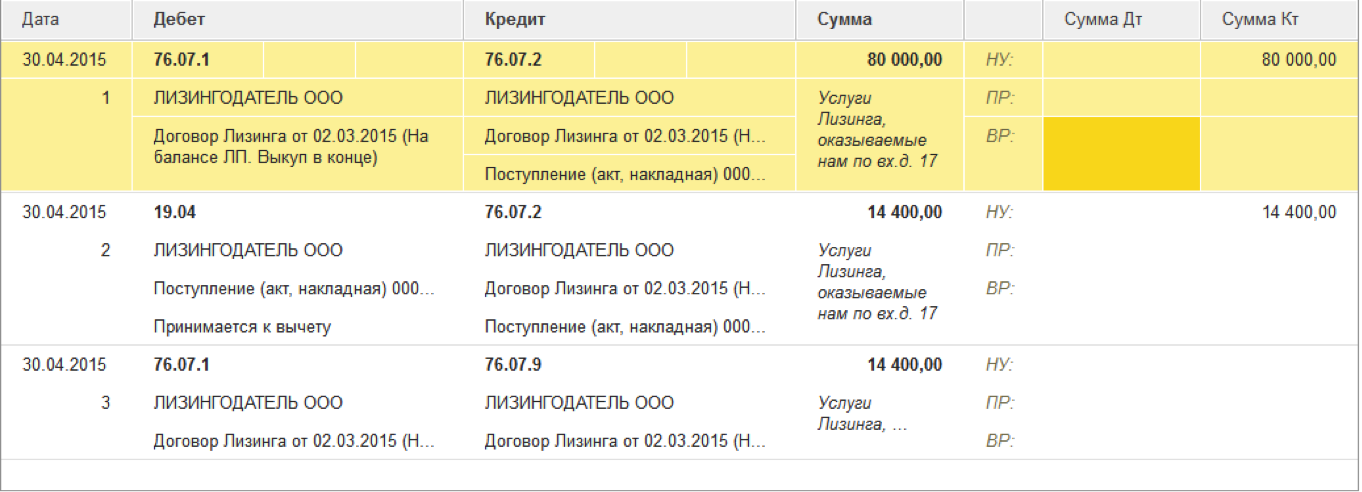

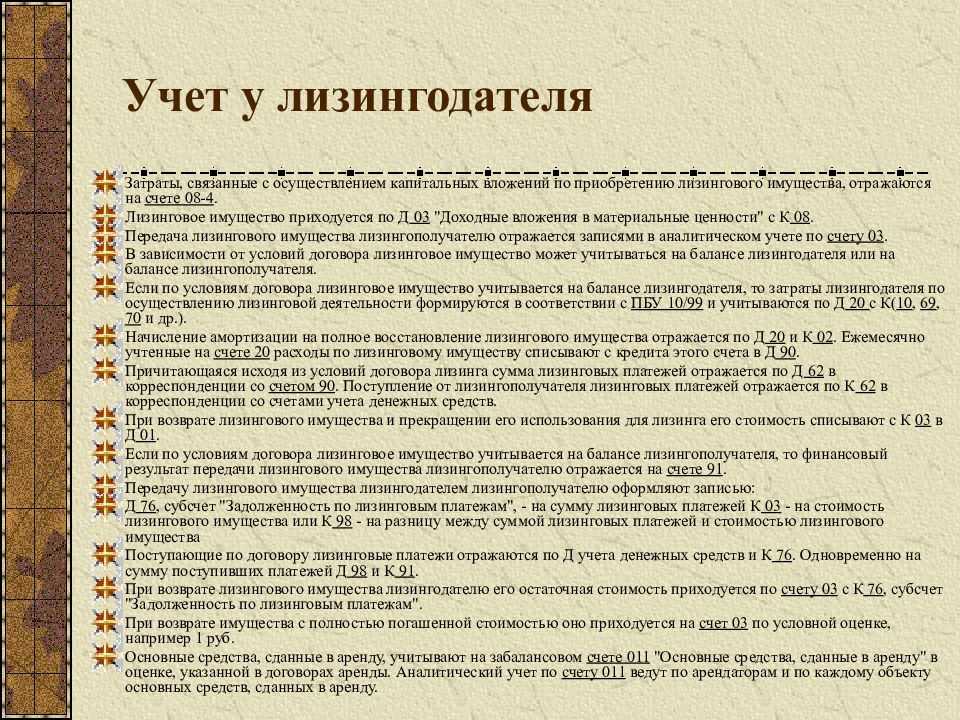

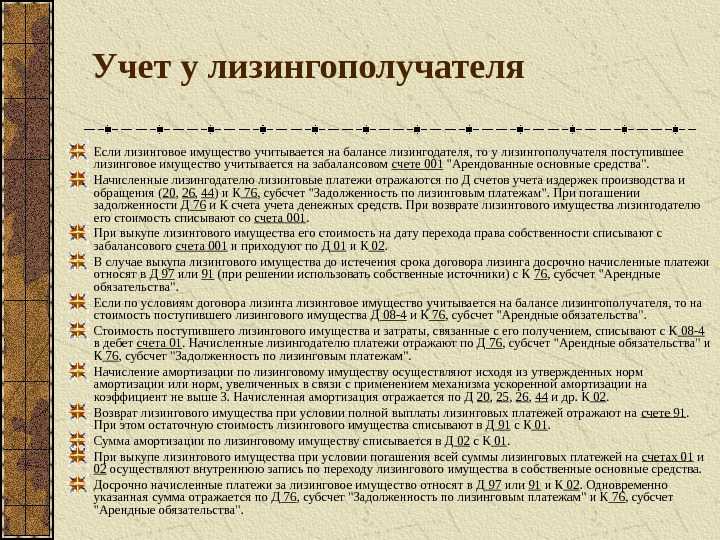

Лизингодатель может учитывать лизинговый объект на своем балансе. В этом случае получателю лизинга не нужно списывать износ. Но он обязан принять предмет на забалансовый счет 001. Предмет учитывается в качестве арендованного (пункт 8 Приказа №15). Общая стоимость определяется на основании лизингового договора. После завершения действия соглашения предмет нужно списать с забалансового счета. Получателю лизинга нужно принять обязательные платежи по договору о лизинге в структуру прочих трат. Принятие к учету выполняется по мере начисления этих платежей (пункт 7 статьи 272 и пункт 1 статьи 264 НК РФ).

Лицо, предоставляющее услуги лизинга, определяет амортизацию в стандартном порядке. Объекты нужно учитывать на счете 03. Отчисления по амортизации фиксируются на субсчете к счету 02. Лизингодателю нужно пользоваться этими проводками:

- ДТ08 КТ60. Покупка техники для ее передачи на основании лизингового контракта.

- ДТ08 КТ60. Траты на покупку техники.

- ДТ19 КТ60. Учет НДС по купленной технике.

- ДТ76 КТ03. Передача техники на баланс лизингополучателя.

- ДТ03/1 КТ08. Фиксация в учете предмета лизинга.

- ДТ03/2 КТ03/1. Техника направлена в лизинг.

- ДТ20 КТ02. Фиксация амортизационных отчислений.

- ДТ46 КТ20. Списание амортизации на реализацию.

- ДТ90/3 КТ68/1. Начисление НДС с платежа по лизингу.

- ДТ62 КТ90/1. Начисление платежа по лизингу.

Один из ключевых первичных документов – лизинговый контракт.

Платежи

Расчет лизинговых платежей производится лизинговой компанией перед заключением лизингового договора и утверждается графиком платежей, являющимся обязательным приложением к основному договору.

Как произвести расчет каждого лизингового платежа самостоятельно, подробно рассказано ранее.

Стоимость договора лизинга транспортного средства необходимо учитывать при обосновании сделки. В некоторых случаях стоимость лизинга больше, чем стоимость стандартного кредитного договора.

Данный аспект зависит от ликвидности арендуемого имущества, экономического состояния лизингополучателя, а так же условий сделки, установленных лизинговой компанией.

Как избежать разницы в стоимости автомобиля

В настоящее время стоимость предмета лизинга рассчитывается в бухгалтерском и налогов законодательстве разными способами, что установлено действующими нормативными актами.

В налоговом учете под первоначальной стоимостью понимается непосредственная стоимость имущества, а в бухгалтерском учете – сумма всех лизинговых платежей.

Чтобы максимально сократить разницу можно воспользоваться двумя способами:

- назначить балансодержателем транспортного средства лизинговую компанию. При таком способе разница в стоимости лизинга исключается полностью;

- учитывать расходы, увеличивающие первоначальную стоимость в течение всего периода действия лизингового договора. При использовании данного способа разница в стоимости предмета лизинга не исчезает полностью, но сводится к минимуму.

Остаточный платеж при расторжении договора

В каждом лизинговом договоре прописываются условия, при которых договор может быть расторгнут досрочно по инициативе каждой из участвующих сторон. Основными причинами, по которым лизингополучатель может разорвать соглашение, являются дефекты и неисправности, обнаруженные в процессе приема имущества и исключающие возможность его нормального использования.

У лизингодателя поводов досрочно расторгнуть соглашение предусмотрено больше. Все их можно условно разбить на 2 группы:

- Причины, по которым участники освобождаются от выполнения условий договора лизинга и не несут какой-либо материальной ответственности. Например, когда продавец не смог выполнить поставку имущества.

- Причины, связанные с ненадлежащим исполнением обязательств клиентом компании. Например, допущение просрочек, использование имущества не по назначению, ликвидация лизингополучателя и т. д.

Во втором случае потребитель обязан заплатить кредитору сумму закрытия соглашения, которая включает в себя:

- невыплаченный остаток по сделке с учетом пени;

- остаточную стоимость имущества на момент разрыва соглашения, если в договоре предусматривается пункт о выкупе имущества;

- неустойку.

Амортизационный коэффициент при лизинге

Получатели лизинга на основании абзаца 3 пункта 9 Приказа Минфина №15 имеют привилегию. Ее суть – возможность использования ускоренного коэффициента. Предельно возможное его значение – 3. Коэффициент применяется в отношении именно лизинговых объектов и именно амортизации. Он может использоваться и в бухучете, и в налоговом учете. Однако коэффициент становится актуальным только при выполнении этих условий:

- Объект лизинга находится на балансе получателя лизинга.

- В качестве метода амортизации используется метод снижаемого остатка (Постановление №2346/11 от 5 июля 2011 года).

- При установлении срока полезной эксплуатации предмет не вошел в 1-3 группу амортизации (пункт 2 статьи 259.3 НК РФ).

Если эти условия не исполняются, то коэффициент использоваться не может.

ВАЖНО! Существует пункт 5 статьи 259.3 НК РФ. В нем дан запрет на одновременное использование нескольких коэффициентов для одного предмета

Если при начислении амортизации используется нелинейный метод, учет объектов проводится с созданием отдельных групп и подгрупп под амортизацию. Касается это только тех объектов, по отношению к которым используется ускоряющий коэффициент. Основание – пункт 13 статьи 258 НК РФ.

В чем преимущества договора лизинга для компании

Лизинговый договор, являясь по сути разновидностью долгосрочной аренды, сегодня довольно широко используется компаниями. Главным образом это обусловлено тем, что компания-арендатор получает возможность получить в пользование необходимый для ведения деятельности дорогостоящий объект основных средств, не изымая из оборота значительную сумму денежных средств.

Кроме того, лизинговый контракт дает лизингополучателю (ЛП) возможность индивидуально обговорить с лизингодателем (ЛД) схему и механизм уплаты ежемесячного платежа, тем самым подстроить его под специфику бизнеса ЛП. Например, в договоре можно учесть сезонность рынка, на котором действует ЛП, увязать дату уплаты ежемесячного платежа с датой ежемесячного поступления в компанию денег от реализации товаров, произведенных на лизинговом оборудовании, и т. д.

Дополнительным плюсом при заключении договора лизинга является возможность оптимизировать некоторые налоговые обязательства компании-ЛП. Особенности бухгалтерского учета и налогообложения у фирмы-ЛП будут зависеть от того, на чьем балансе – лизингодателя или лизингополучателя – учитывается предмет лизинга.

Рассмотрим особенности налогового учета у лизингополучателя, когда лизинговое имущество учитывается на его балансе.

Анализ примера

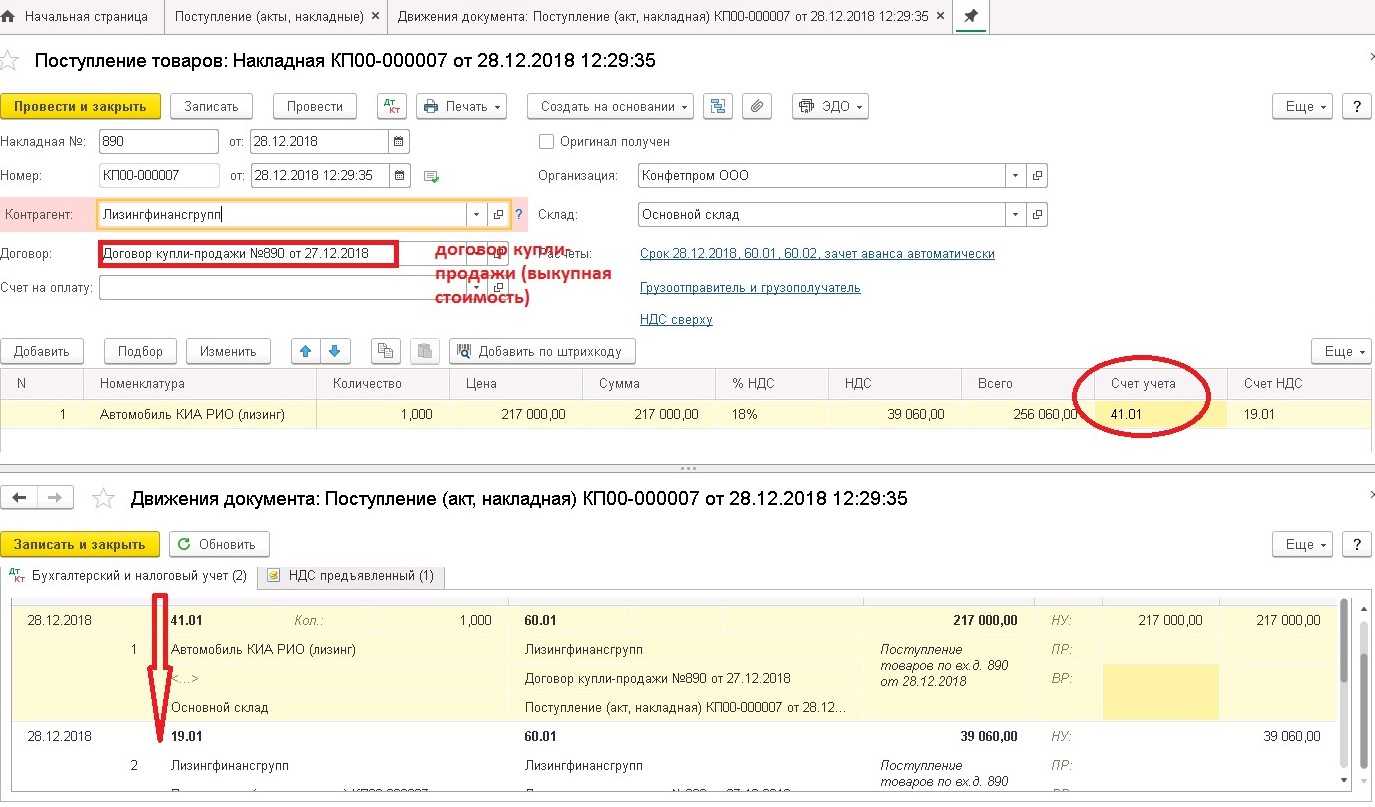

Как выяснилось, для того чтобы право на владение объектом лизинга (в нашем случае – автомобилем) перешло к лизингополучателю, ему необходимо возместить непосредственно лизингодателю оставшуюся (непогашенную) стоимость транспорта, а именно двести шестьдесят тысяч рублей

Важно отметить, что рассмотренный подход, как правило, применяется при оформлении лизинговой сделки со структурами, которые только начинают собственную деятельность. Почему? Дело в том, что он так или иначе позволяет только что открывшимся компаниям получить отсрочку в плане уплаты полной стоимости арендуемой недвижимости (зданий, сооружений, транспортных средств и так далее)

В соответствии со второй ситуацией изначальная стоимость имущества, взятого в лизинг, выплачивается непосредственно лизингополучателем в течение всего периода действия ранее заключенного соглашения при условии равных платежей. Иными словами, первоначальная стоимость автомобиля или иного имущества разделяется на определенное количество платежей, которые предусмотрены сформированным графиком.

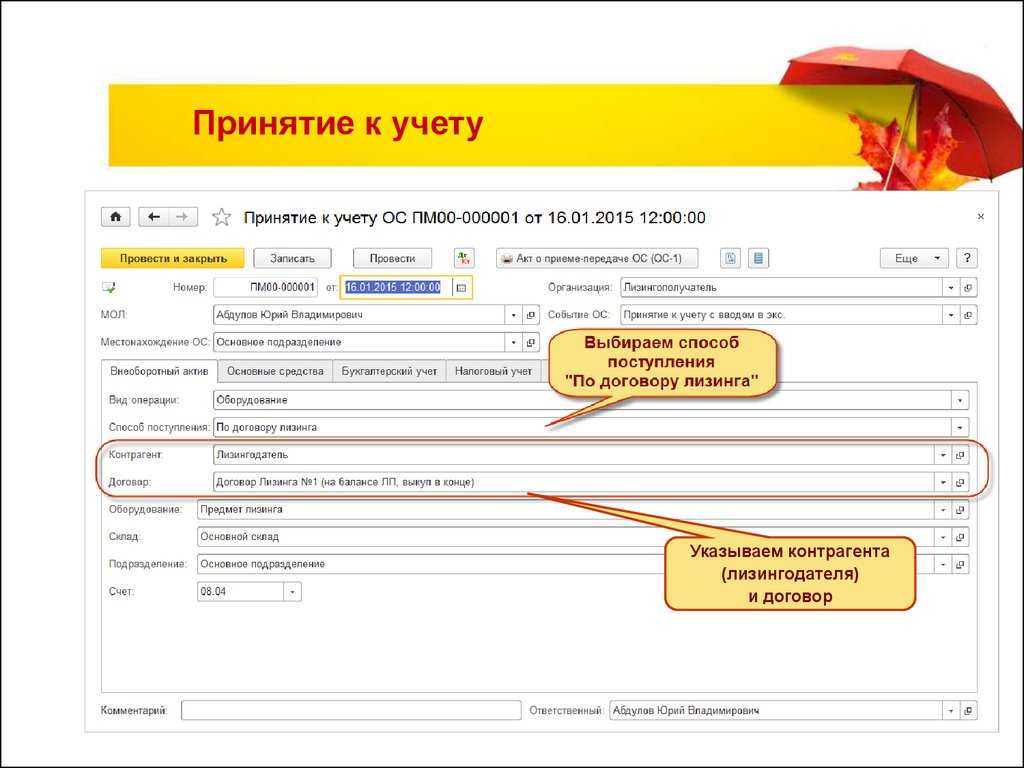

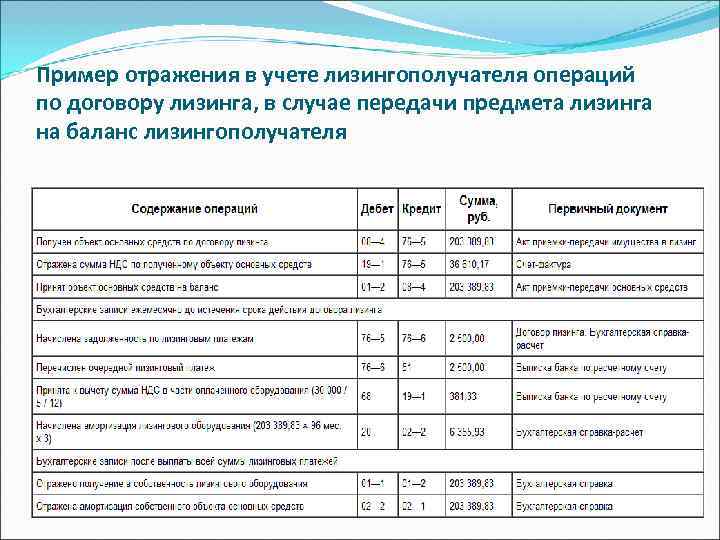

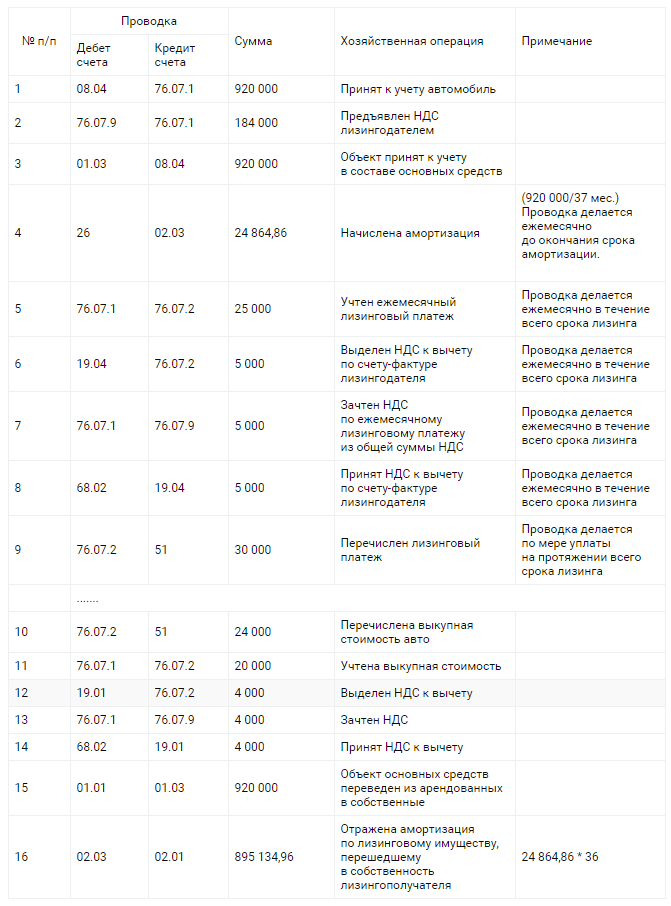

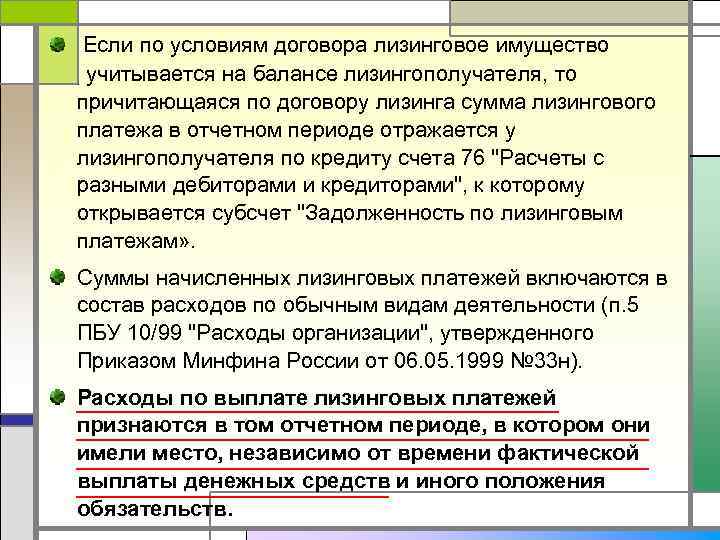

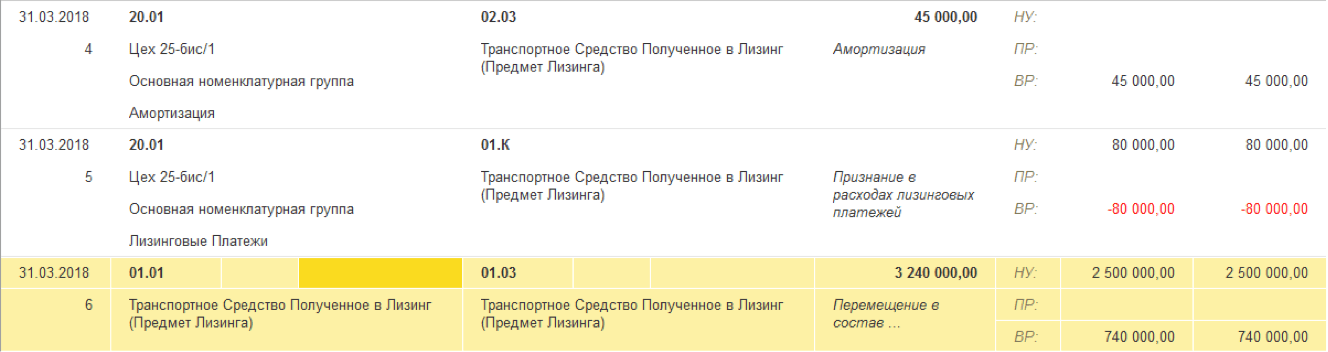

На балансе лизингополучателя

Если же по условиям соглашения имущество будет числиться на балансе получателя, то полученный объект должен быть учтен в составе объектов основных средств. Первоначальная стоимость объекта будет определяться как совокупность всех периодических платежей по заключенному договору. Налог на добавленную стоимость в первоначальную цену основного средства включать не нужно. Срок полезного использования данного актива будет равен сроку договора.

Типовые записи в бухучете:

- Формирование стоимости актива отразите по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 76 (субсчет «Обязательства по аренде»).

- НДС по договору отразите отдельно, проводка: Дт 19 Кт 76.

- При вводе ОС в эксплуатацию сделайте запись Дт 01 Кт 08.

- Начисление периодического платежа: Дт 76, субсчет «Обязательства по аренде» Кт 76 «Задолженность по лизинговым платежам».

- Платеж перечислен с расчетного счета: Дт 76 Кт 51.

- НДС по платежу принят к вычету: Дт 68 Кт 19.

- Начислена амортизация: Дт 20, 44, 90.1 Кт 02.

В основах бухучета объектов лизинга у получателей разобрались. Более подробно о составлении бухгалтерских записей — в специальном материале «Пример проводки по лизингу на балансе лизингополучателя».

Совмещение нескольких налоговых режимов

Расходы на получение лизингового имущества, которое одновременно используете в деятельности, облагаемой ЕНВД, и в работе на общей системе налогообложения, распределите (п. 9 ст. 274 НК РФ).

Расходы, связанные с получением в лизинг имущества, которое используется в каком-либо одном виде деятельности, распределять не нужно.

Сумму входного НДС (выделенную в счете-фактуре) также нужно распределить (п. 4, 4.1 ст. 170 НК РФ).

К полученной доле расходов (например, на транспортировку) по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Пример распределения лизингополучателем расходов, связанных с получением имущества в лизинг. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» платит помесячно.

В мае организация заключила договор лизинга с ООО «Альфа» на три года. Предмет лизинга – грузовой автомобиль. По условиям договора автомобиль отражается на балансе лизингодателя. Автомобиль предназначен для перевозки товаров, реализуемых оптом и в розницу. Сумма расходов на доставку автомобиля, которые по договору лизинга несет «Гермес» (силами стороннего перевозчика), составляет 50 000 руб. (в т. ч. НДС – 7627 руб.). Расходы на доставку, относящиеся к конкретному месяцу действия договора лизинга, составляют 706 руб. ((50 000 руб. – 7627 руб.) : 60 мес.).

Сумма доходов, полученная «Гермесом» в мае, составила:

- по оптовой торговле (без учета НДС) – 21 000 000 руб.;

- по розничной торговле – 9 000 000 руб.

Чтобы правильно распределить расходы, связанные с получением имущества в лизинг, между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом товарооборота.

Доля доходов от оптовой торговли в общем объеме реализации за май составляет: 21 000 000 руб. : (21 000 000 руб. + 9 000 000 руб.) = 0,7.

Доля расходов на доставку автомобиля, которая относится к деятельности на общей системе налогообложения в мае, равна: 706 руб. × 0,7 = 494 руб.

Эту сумму бухгалтер учел при расчете налога на прибыль за январь–май.

В последующие месяцы долю расходов на доставку автомобиля бухгалтер «Гермеса» распределял между двумя видами деятельности исходя из доли выручки за расчетный месяц.

Сумму НДС, которую можно принять к вычету с расходов на доставку, бухгалтер сможет определить по итогам II квартала.

Бухгалтерский учет

В бухучете организации-лизингополучатели изначально при получении предмета лизинга определяют его первоначальную стоимость как сумму всех платежей по договору лизинга без учета НДС <4>. Причем включая выкупную стоимость предмета лизинга — если такой выкуп предполагается по условиям договора.

Если у лизингополучателя есть сопутствующие затраты — на доставку, на установку и так далее, они тоже учитываются при формировании первоначальной стоимости. Как правило, на практике в первоначальную стоимость включают все платежи по договору лизинга (по их номиналу) за вычетом НДС <5>.

В дальнейшем стоимость предмета лизинга амортизируется <6>. Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта ОС и срока его полезного использования <7>. Причем этот СПИ при выкупном лизинге не должен ограничиваться сроком действия договора лизинга, ведь и в дальнейшем организация будет пользоваться выкупленным основным средством.

Вроде бы логично: собрали все предстоящие затраты и амортизируем. Однако при досрочном выкупе предмета лизинга общая сумма платежей по договору становится меньше. Ведь не придется платить лизингодателю плату за пользование предметом лизинга за период, остававшийся до окончания первоначального срока действия лизингового договора.

Получается, что в бухучетной первоначальной стоимости «сидят» суммы затрат, которых на самом деле не будет. А это неправильно.

Пример. Изменение условий договора лизинга при досрочном выкупе

Условие

По договору лизинга изначально предполагалось, что:

- срок действия договора лизинга — 5 лет, ежемесячный платеж — 18 000 руб.;

- выкупная цена оборудования — 300 000 руб.;

- предмет лизинга будет использоваться в течение 8 лет (то есть еще 3 года после его выкупа).

Для облегчения примера предположим, что лизингодатель не является плательщиком НДС.

Однако после 3 лет финансовой аренды между лизингодателем и лизингополучателем заключено дополнительное соглашение к договору лизинга, по условиям которого предмет лизинга выкупается досрочно. Новая выкупная цена составляет 400 000 руб.

Решение

На основе данных, указанных изначально в договоре лизинга:

- первоначальная стоимость предмета лизинга в бухучете определена лизингополучателем в размере 1 380 000 руб. (18 000 руб. x 12 мес. x 5 лет + 300 000 руб.);

- сумма ежемесячной амортизации, начисляемой линейным методом в бухучете лизингополучателя, составила 14 375 руб. (1 380 000 руб. / 8 лет / 12 мес.).

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

На дату получения предмета лизинга от лизингодателя |

|||

|

Признаны вложения в предмет лизинга в полной сумме задолженности перед лизингодателем |

08 |

76, субсчет «Арендные обязательства» |

1 380 000 |

|

Полученное в лизинг оборудование учтено в составе ОС |

01, субсчет «Основные средства, полученные в лизинг» |

08 |

1 380 000 |

|

Ежемесячно в течение срока действия договора лизинга (начиная с месяца, следующего за месяцем получения оборудования в лизинг) |

|||

|

Начислена амортизация по лизинговому оборудованию |

20 |

02, субсчет «Амортизация основных средств, полученных в лизинг» |

14 375 |

|

Начислен ежемесячный лизинговый платеж |

76, субсчет «Арендные обязательства» |

76, субсчет «Расчеты по лизинговым платежам» |

18 000 |

|

Перечислен ежемесячный лизинговый платеж |

76, субсчет «Расчеты по лизинговым платежам» |

51 |

18 000 |

Сумма начисленной амортизации за 36 месяцев составила 517 500 руб. (14 375 руб. x 36 мес.). Остаточная стоимость предмета лизинга в бухучете на дату его выкупа составила 862 500 руб. (1 380 000 руб. — 517 500 руб.).

Однако после изменения условий договора лизинга общая сумма платежей лизингополучателя за весь срок действия договора составит 1 048 000 руб. (18 000 руб. x 36 мес. + 400 000 руб.). Следовательно, первоначальная стоимость предмета лизинга после внесения изменений в договор оказывается завышенной на 332 000 руб. (1 380 000 руб. — 1 048 000 руб.).

Как данные бухучета привести в соответствие с реальностью? Какого-либо специального порядка действующими нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организации придется разработать этот порядок самостоятельно и закрепить его в своей учетной политике <8>.

На практике подходов, используемых бухгалтерами для решения возникшей проблемы, несколько. Рассмотрим некоторые из них.

<4> п. 8 ПБУ 6/01.<5> п. 8 Указаний, утв. Приказом Минфина от 17.02.97 N 15; пп. 4, 7, 8 ПБУ 6/01; Письмо Минфина от 25.12.2015 N 07-01-06/76484.<6> пп. 17, 18 ПБУ 6/01.<7> абз. 2, 5 п. 19 ПБУ 6/01.<8> п. 7.1 ПБУ 1/2008.

Правовое обоснование

Лизинг регулируется ФЗ №164 от 29 октября 1998 года и статьями 665-670 ГК РФ (раздел 4). Бухучет лизинговых операций осуществляется на основании ПБУ 6/01 и Приказа Минфина №15 от 17 февраля 1997 года. Налоговый учет проводится на базе главы 25 НК РФ (статьи 259.3, 264, 272).

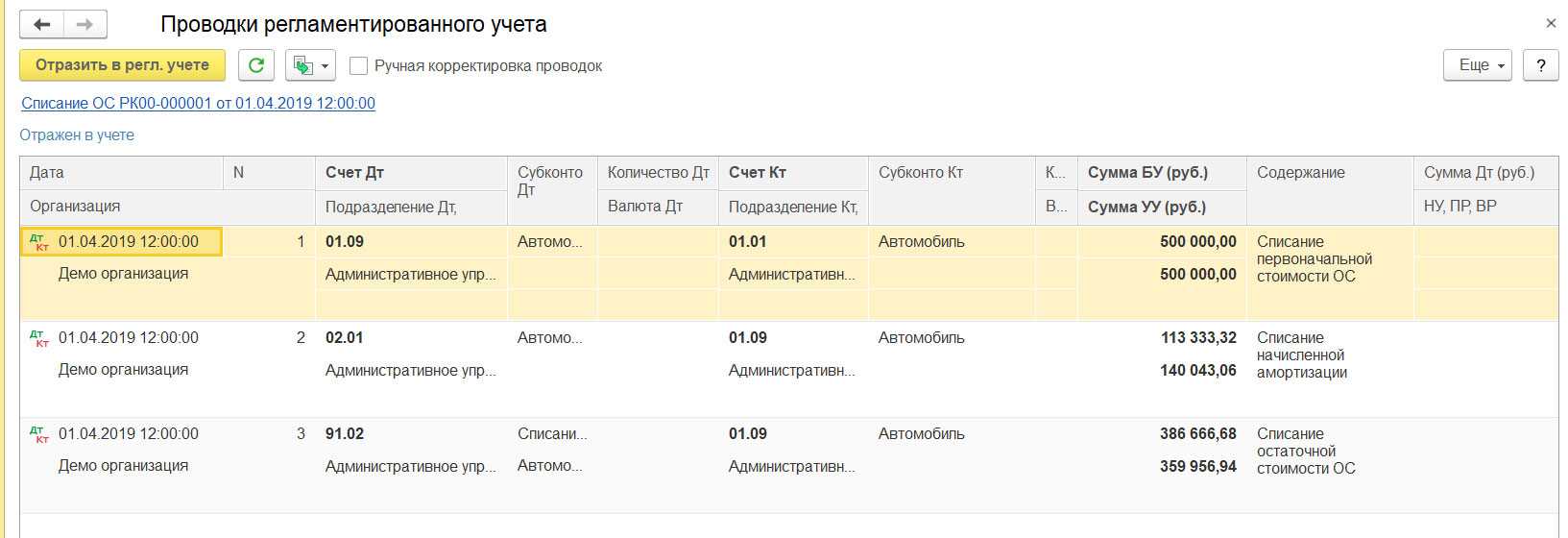

Вопрос: Как отразить в учете организации-лизингополучателя, учитывающей предмет лизинга на своем балансе, исправление ошибки, допущенной при начислении амортизации по лизинговому имуществу в связи с неверно установленным сроком полезного использования в бухгалтерском учете, если данная ошибка является несущественной и выявлена в момент возврата имущества лизингодателю после утверждения годовой бухгалтерской отчетности (в мае 2020 г.)?Посмотреть ответ

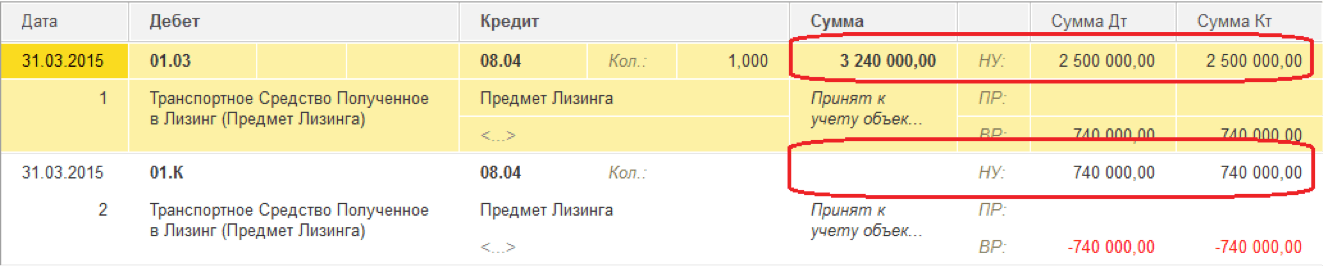

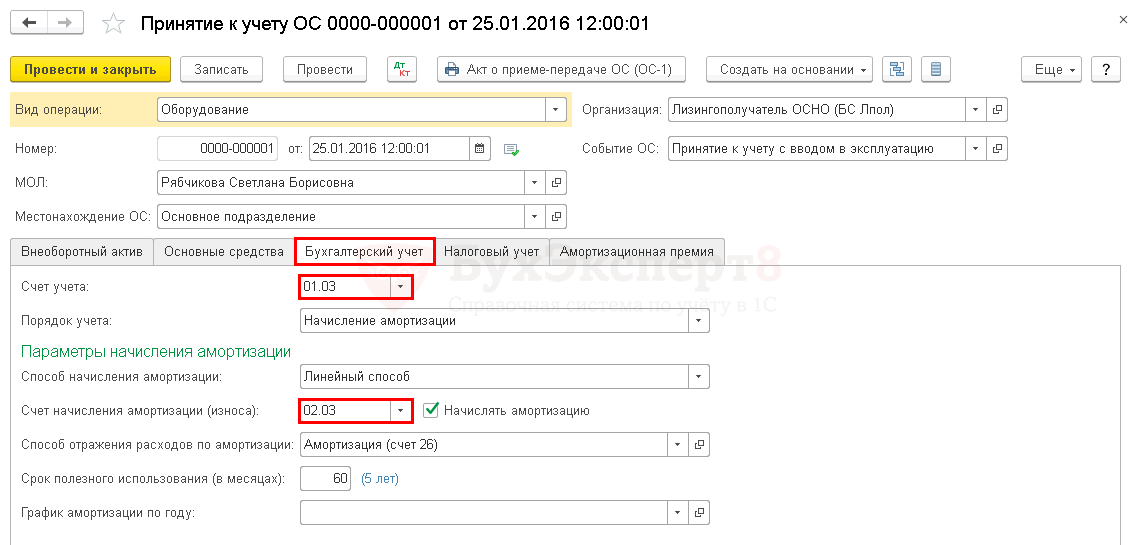

Размер амортизации по лизингу определяется тем участником, который принимает предмет лизинга на баланс. Основание – пункт 10 статьи 258 НК РФ. Сторона, которая принимает объект на баланс, должна быть установлена в договоре. При определении сумм амортизации нужно сначала установить срок полезной эксплуатации. Устанавливается он или самостоятельно, или на базе Классификации ОС.

Списывать износ нужно с месяца, следующего за месяцем принятия в использование предмета лизинга.

Организация переводила лизинговые платежи по договору выкупного лизинга, а вместе с ними перечисляла и часть выкупной стоимости. Всю сумму каждого платежа компания учитывала в прочих расходах. Однако в ходе проверки инспекция пришла к выводу, что выкупная цена должна формировать первоначальную стоимость объекта и потом списываться через амортизацию.Посмотреть мнение суда

Первоначальная стоимость предмета лизинга в бухгалтерском учете

Порядок формирования первоначальной стоимости основного средства в бухгалтерском учете установлен Положением по бухгалтерскому учету основных средств (ПБУ 6/01) и Указаниями об отражении в бухгалтерском учете операций по договору лизинга (далее Указания), утвержденными Приказом Минфина России от 17.02.1997 № 15 (Письма Минфина России от 11.11.2008 №03-05-05-01/66, от 30.08.2007 № 07-05-06/225).

В бухгалтерском учете первоначальная стоимость имущества формируется исходя из всех затрат, связанных с его приобретением, за исключением НДС и иных возмещаемых налогов (п.8 ПБУ 6/01).

Таким образом, лизингополучатель определяет первоначальную стоимость лизингового имущества в размере общей суммы, подлежащей выплате по договору лизинга за вычетом НДС и иных возмещаемых налогов.

Вместе с тем до ввода объекта лизинга в эксплуатацию лизингополучатель может осуществить дополнительные расходы, непосредственно связанные с получением лизингового имущества. Это могут быть расходы по доставке предмета лизинга, таможенные платежи, консультационные услуги, госпошлина за регистрацию автотранспорта в ГИБДД и иные расходы.

Поэтому в первоначальную стоимость включаются также все затраты лизингополучателя, связанные с получением имущества, которые не вошли в цену договора лизинга (абзац 2 пункта 8 Указаний).

Таким образом, в бухгалтерском учете первоначальная стоимость основного средства, который является предметом лизинга, складывается из общей суммы, подлежащей выплате по договору лизинга за вычетом НДС, расходов на уплату госпошлины за регистрационные действия в ГИБДД и расходов на консультационные услуги за вычетом НДС.

Пример:

По условиям договора лизинга общая сумма лизинговых платежей за период действия договора лизинга составит 3 540 000 руб., в том числе НДС 540 000 руб.

При приобретении ОС были понесены дополнительные расходы:

— оплаченная лизингополучателем госпошлина за регистрацию в ГИБДД предмета лизинга в сумме 1 800 руб.

— оказанные лизингодателем консультационные услуги по операциям лизинга в сумме 15 000 руб. в том числе НДС 2 288,14 руб.

В первоначальную стоимость объекта основных средств в бухгалтерском учете лизингополучатель включит:

- 3 000 000 руб. — общую сумму лизинговых платежей без НДС (3 540 000 – 540 000);

- 1 800 руб. — госпошлину;

- 12 711,86 руб. — консультационные услуги без НДС (15000 – 2 288,14).

Значит, первоначальная стоимость предмета лизинга, принятого к учету лизингополучателем в бухгалтерском учете составит 3 014 511,86 руб. (3 000 000 + 1 800 + 12 711,86).

Договор лизинга

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия, в которую входят:

- возмещение затрат лизингодателя по покупке и передаче предмета лизинга лизингополучателю;

- возмещение затрат по предусмотренным договором лизинга услугам;

- доход лизингодателя.

Платежи по договорам лизинга могут быть установлены:

- в твердой сумме платежей, вносимых периодически или единовременно;

- в доле полученных в результате использования лизингового имущества продукции, плодов или доходов;

- в предоставлении лизингополучателем определенных услуг;

- в передаче лизингополучателем лизингодателю обусловленной договором вещи в собственность или во временное владение (пользование);

- в возложении на лизингополучателя затрат на улучшение предмета лизинга.

Также стороны могут предусматривать в договоре лизинга сочетание указанных форм или иные формы оплаты лизинга. Кроме этого, стороны могут договориться об изменении размера лизинговых платежей. Но изменять его можно не чаще чем раз в три месяца.

Что включает в себя

Стоимость финансового лизинга представляет собой сумму, предусмотренную договором в качестве переплаты за приобретаемый автотранспорт, то есть данный показатель определяется на основании суммы:

- всех лизинговых платежей за период использования транспортного средства;

- выкупной стоимости автомашины, если таковая предусмотрена условиями заключенного договора.

Определение стоимости лизинга необходимо для расчета финансовой выгоды от заключаемой сделки.

На стоимость лизинга влияют такие факторы, как:

сумму первоначального взноса, оплачиваемого перед получением автомобиля в лизинг. Сумма начального взноса зависит от ликвидности получаемого в аренду имущества и экономической ситуации на предприятии – лизингополучателе. В среднем первый взнос составляет 20% — 30% от рыночной стоимости автотранспортного средства;

- срок действия договора лизинга. Наиболее часто срок лизинга приравнивается к сроку полезного использования автотранспорта, то есть по окончании действия договора возникает необходимость замены транспортного средства на более новую и современную модель. Однако данный факт устанавливается по согласию сторон и может варьироваться как в большую, так и в меньшую сторону;

- сумма и вид лизинговых платежей, которые могут быть:

- аннуитетными (равными в период действия договора). Аннуитетные платежи являются наиболее дорогими, так как сумма процентов взимается со стоимости автомобиля, которая больше в начале периода;

- регрессивными, то есть убывающими по мере уменьшения стоимости транспортного средства;

- дегрессивными (увеличивающимися в период начала действия договора лизинга). Такой вид платежей позволяет сократить затраты на выплату процентов, так как предусматривается возможность досрочного погашения основного долга.

- размер комиссии, взимаемой лизинговой компанией за заключение договора. В большинстве случаев с лизингополучателя взимается разовая комиссия в размере 0,5% — 3%;

- выкупная стоимость (стоимость, при оплате которой автотранспортное средство переходит в собственность лизингополучателя после оплаты всех предусмотренных графиком лизинговых платежей). Выкупная стоимость, как правило, указывается в договоре отдельно.