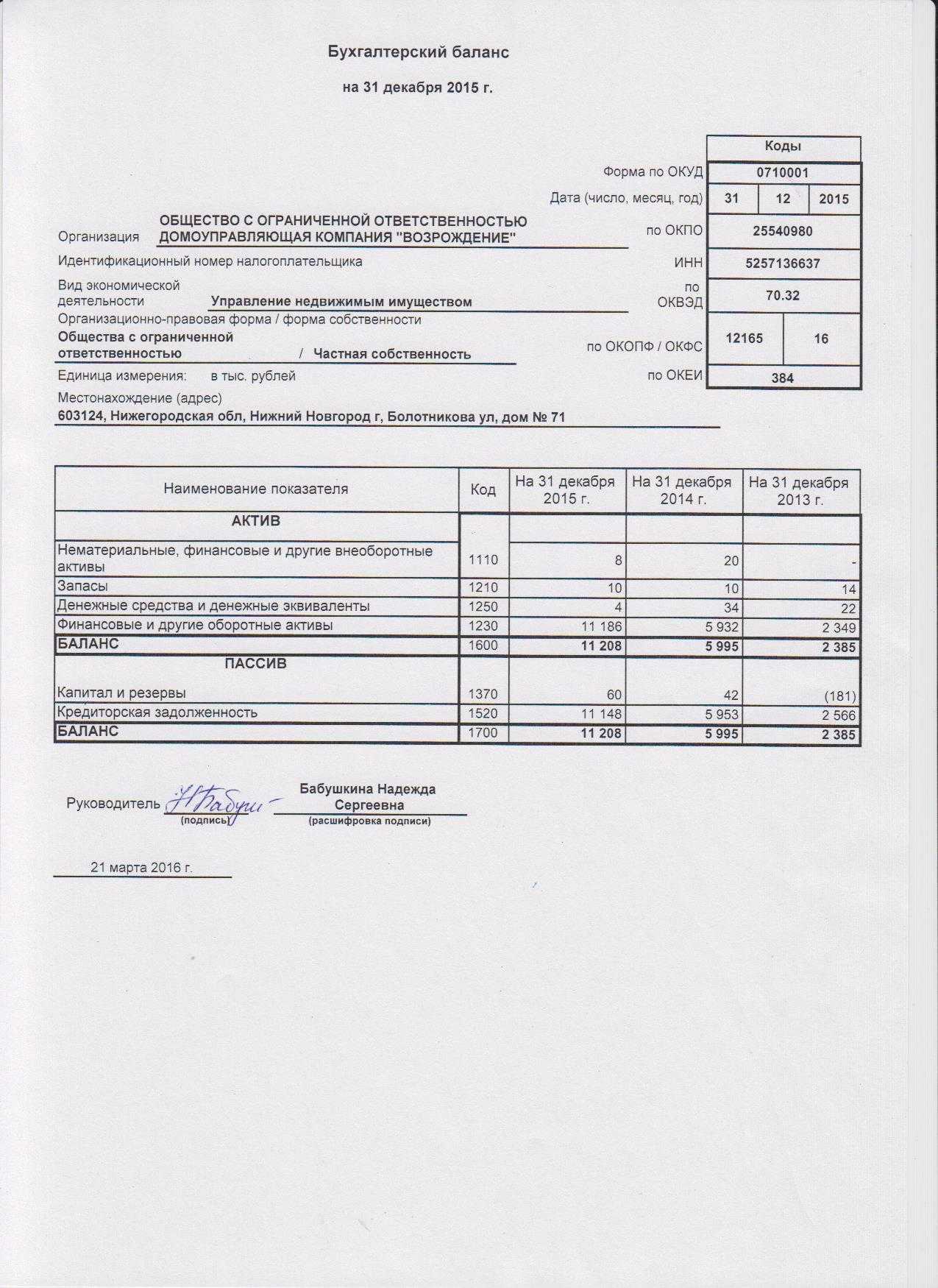

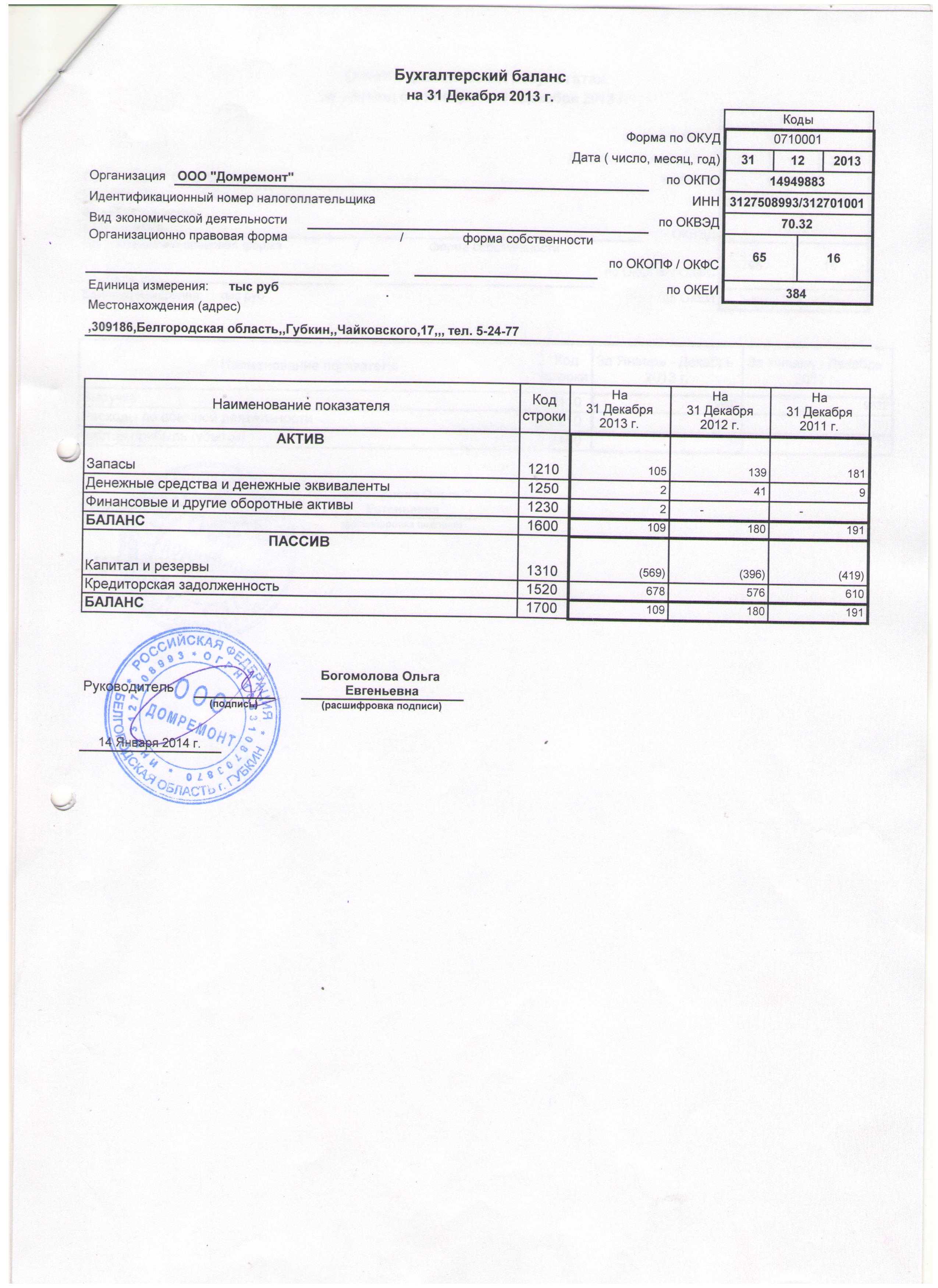

- Отчетные документы

- Надо ли утверждать баланс ООО на упрощенке. С какого года УСН сдают баланс

- Порядок заполнения бухгалтерского баланса по упрощенной форме

- Упрощенная форма бухгалтерского баланса (УСН)

- Что такое бухгалтерский баланс и для чего он составляется?

- Пассив упрощенного баланса

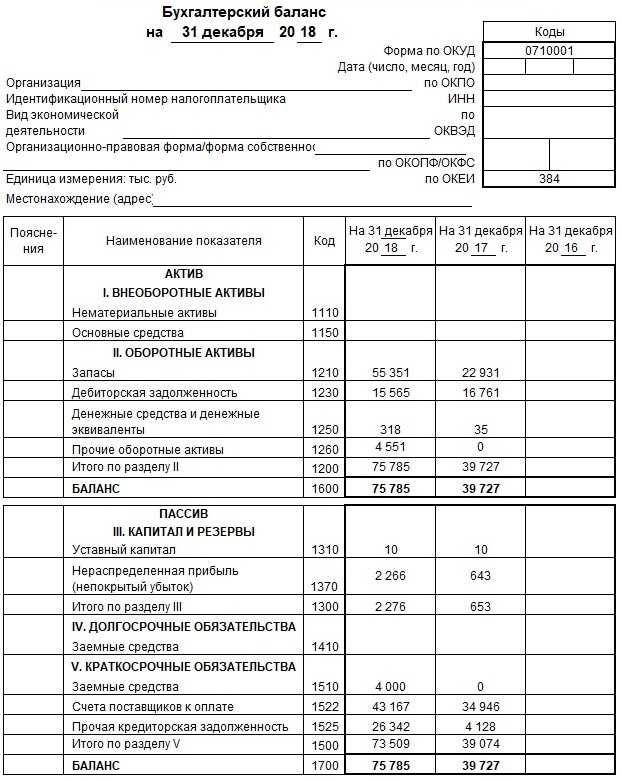

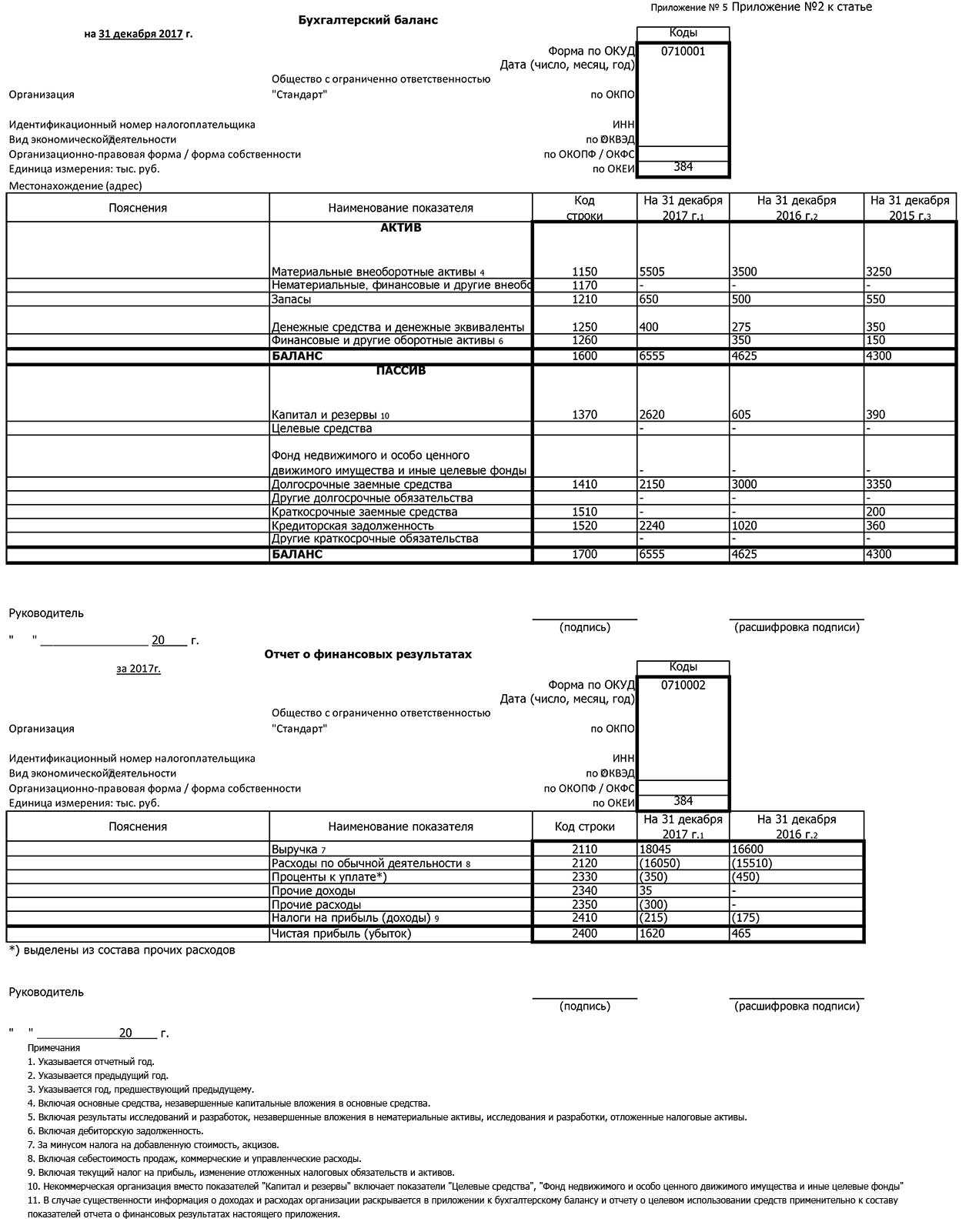

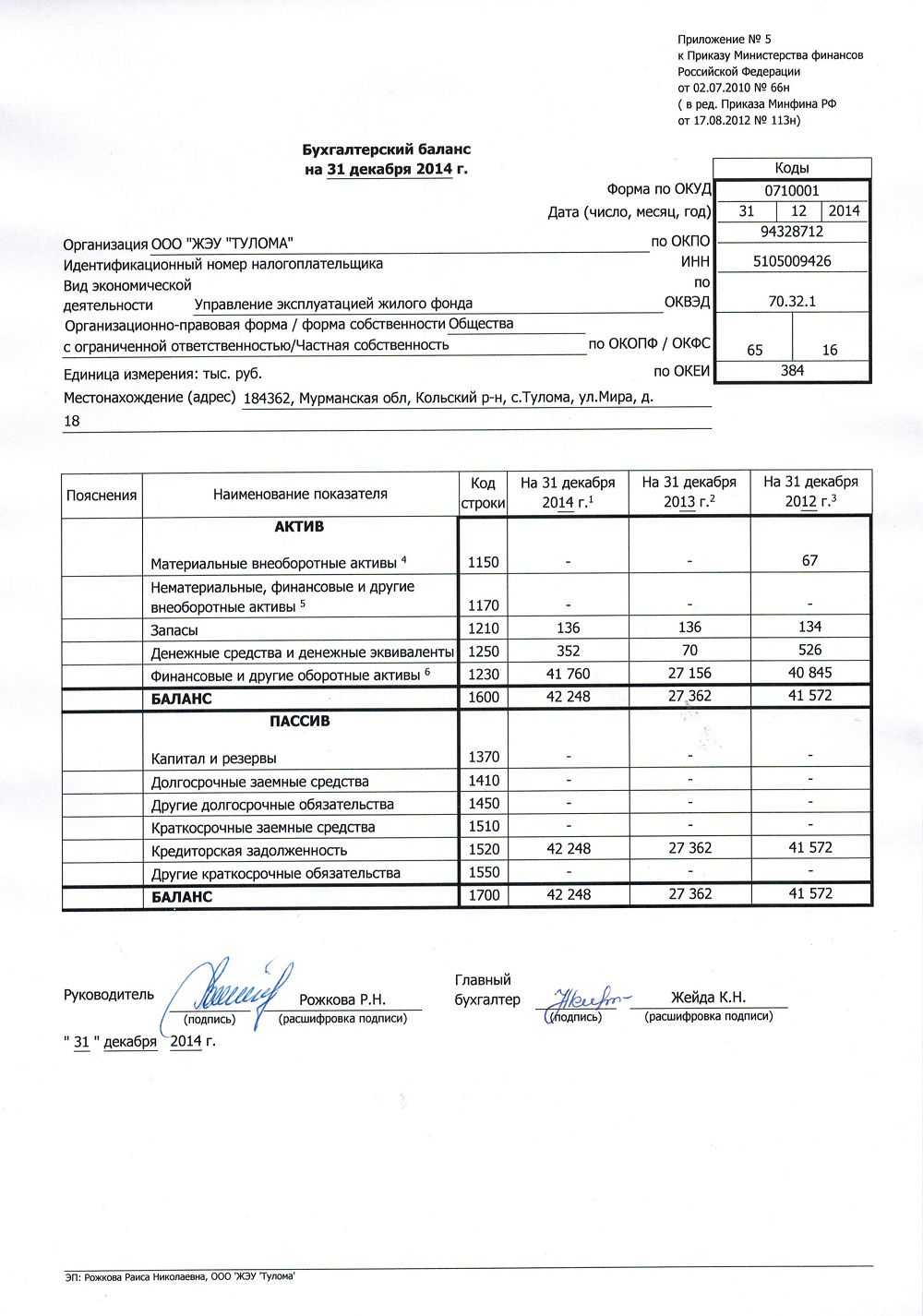

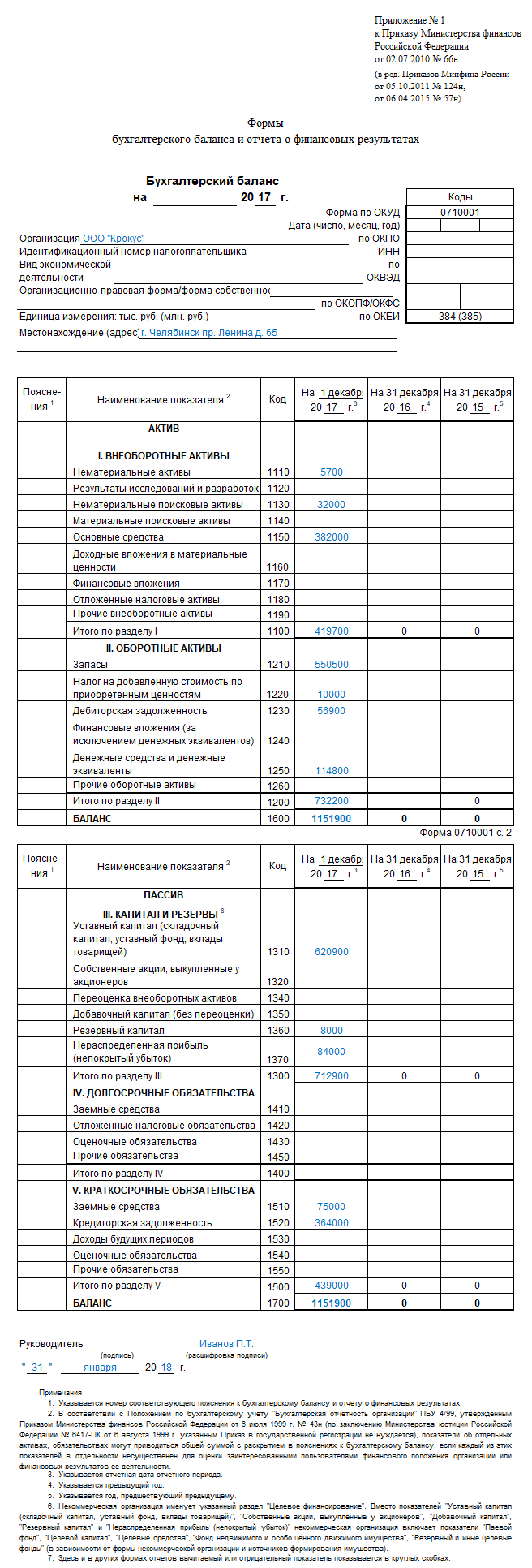

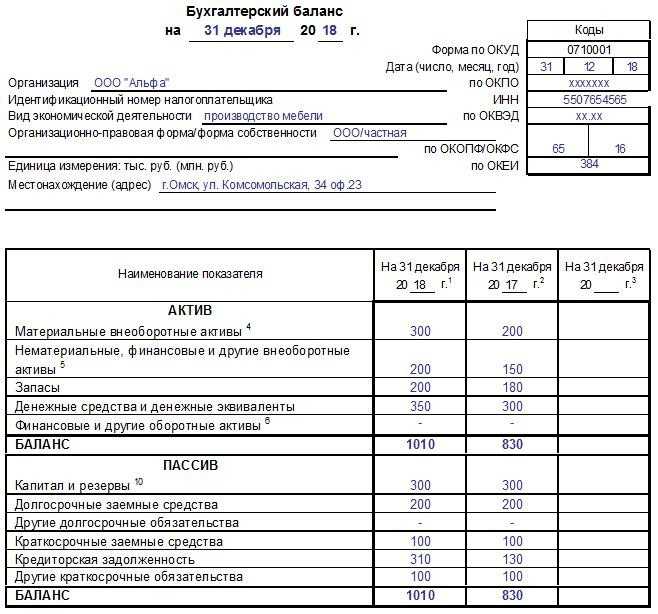

- Бухгалтерский баланс за 2018 год

- Формы для формирования

- Отчетность для малого бизнеса

- Кому и когда нужно представлять баланс

- Кому отчитываться

- Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

- Упрощенный баланс для УСН 2017 — пример заполнения

- Заполнение упрощенного бухгалтерского баланса

- Актив

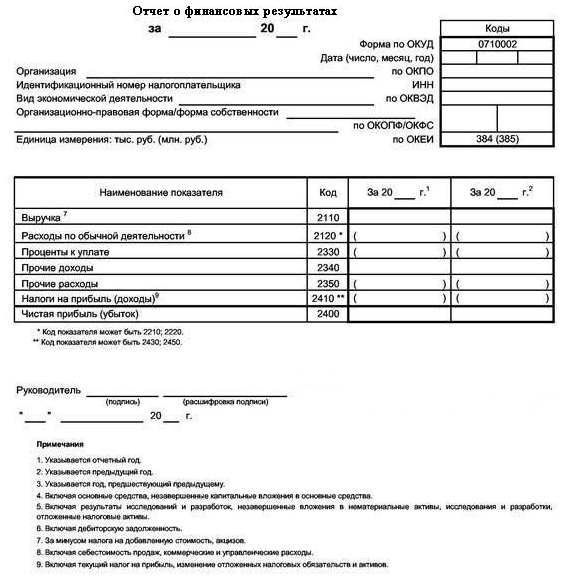

- Порядок заполнения упрощенного отчета о финансовых результатах

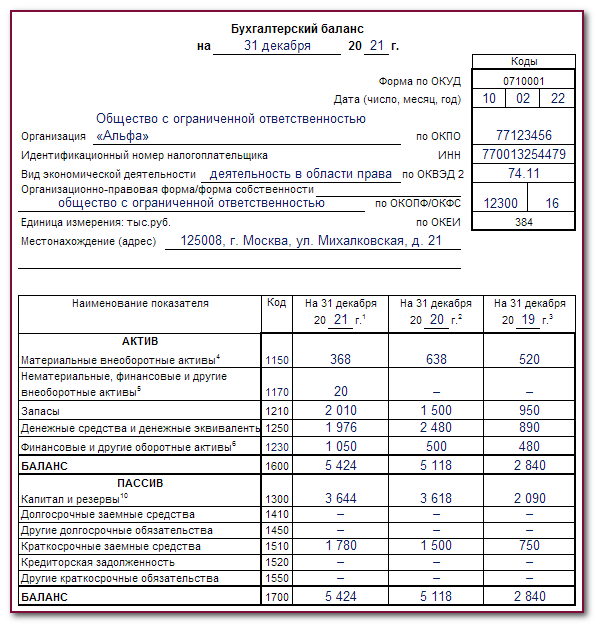

- Пример заполнения бухгалтерского баланса:

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Шаг 1. Указываем реквизиты

- Шаг 2. Заполняем строки таблицы активов

- Шаг 3. Заполняем строки таблицы пассивов

- Шаг 4. Сопоставляем значения таблиц

- Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Отчетные документы

Малые компании могут формировать отчетность по упрощенной схеме. Но также они имеют право делать это на общих основаниях. На каждом предприятии этот вопрос решают самостоятельно. Кроме того, бланк можно разработать самостоятельно.

И в том, и в другом случае обязательно сдается 2 документа (скачать бланк отчетности на 2015 год):

- баланс;

- отчет о финансовых результатах (ранее – отчет о прибылях и убытках).

Разница между ними заключается в необходимости детализации. В упрощенном варианте не нужно все расписывать по статьям, в общем сделать это необходимо. В первом случае более простая форма, во втором она сложнее.

Перед заполнением документов необходимо сделать итоговые проводки за год, закрыть все счета компании.

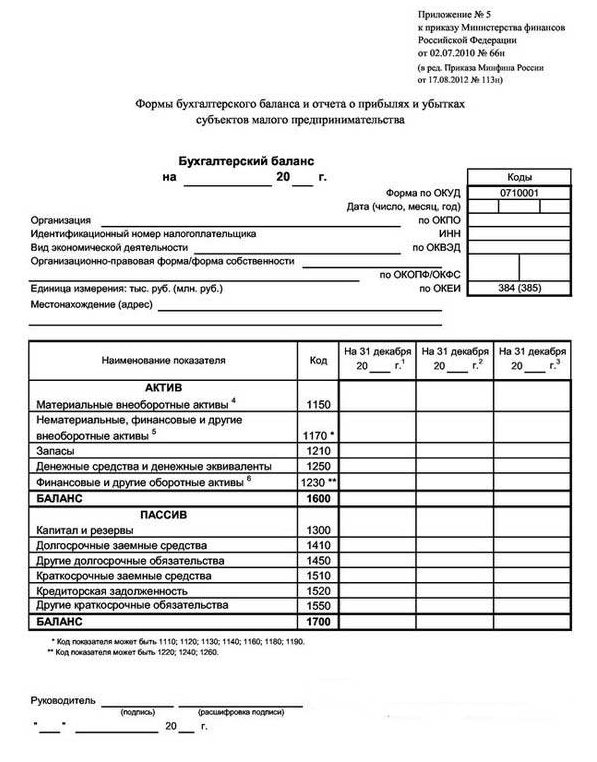

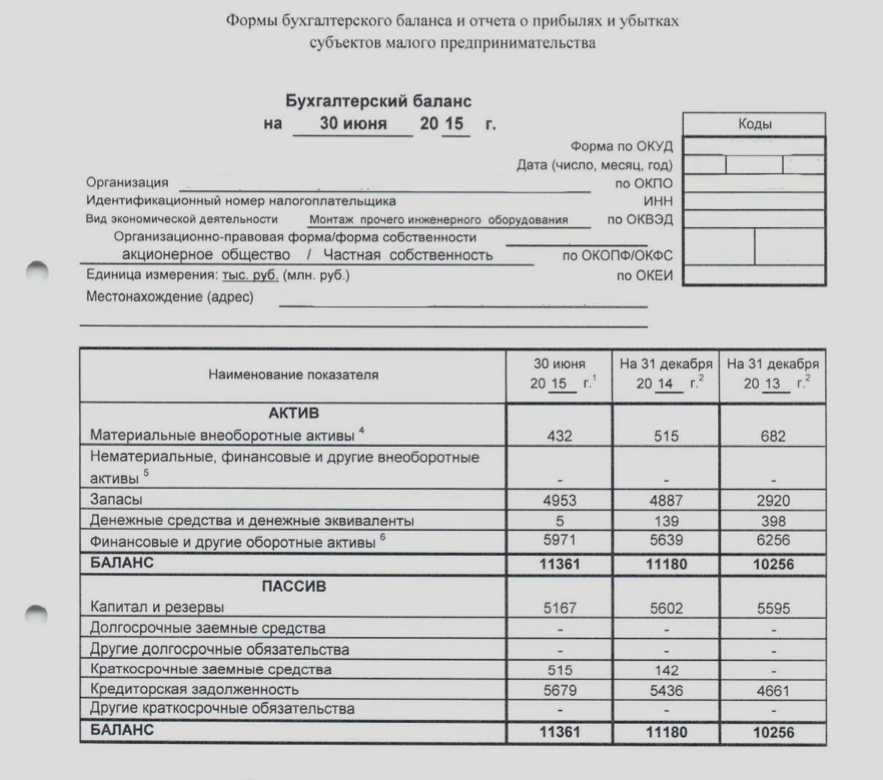

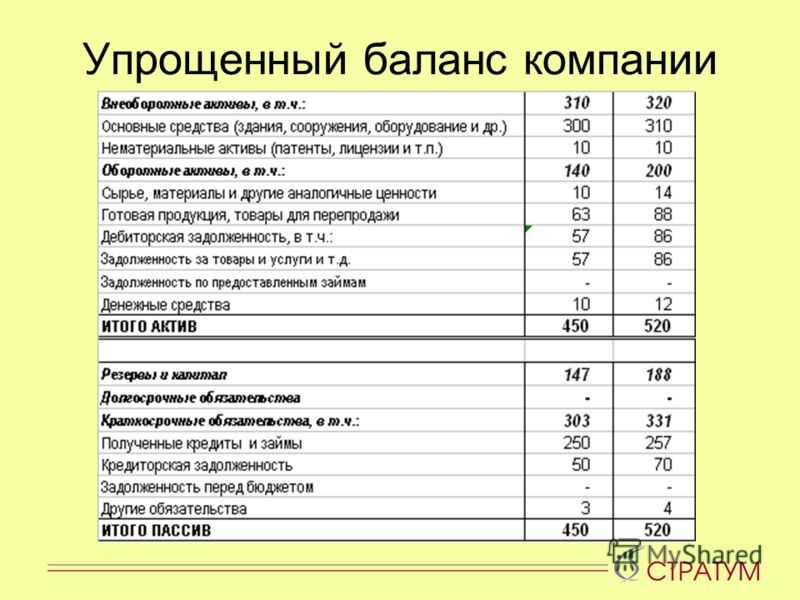

Рис. 2. Форма баланса для малого бизнеса

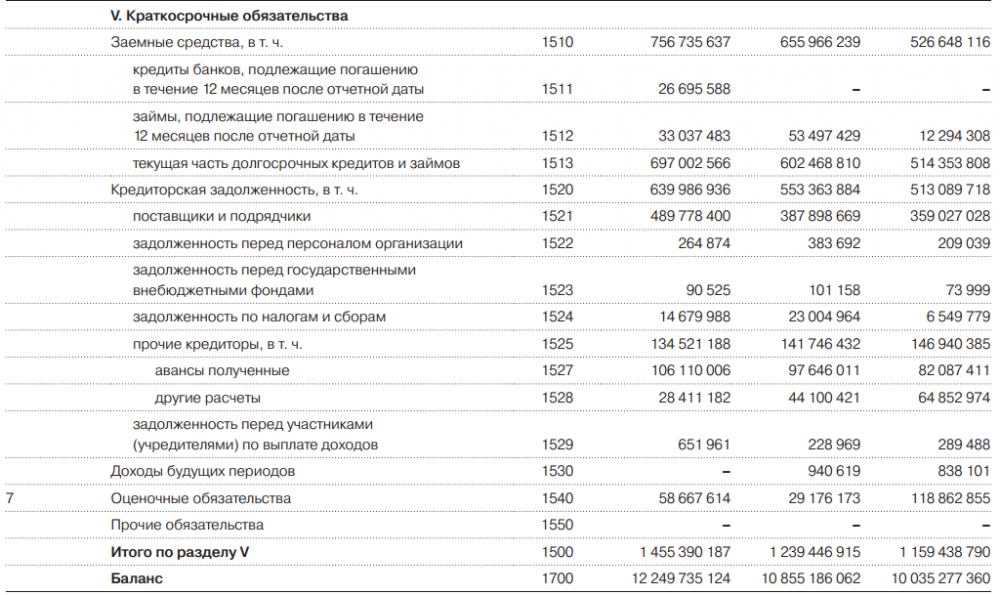

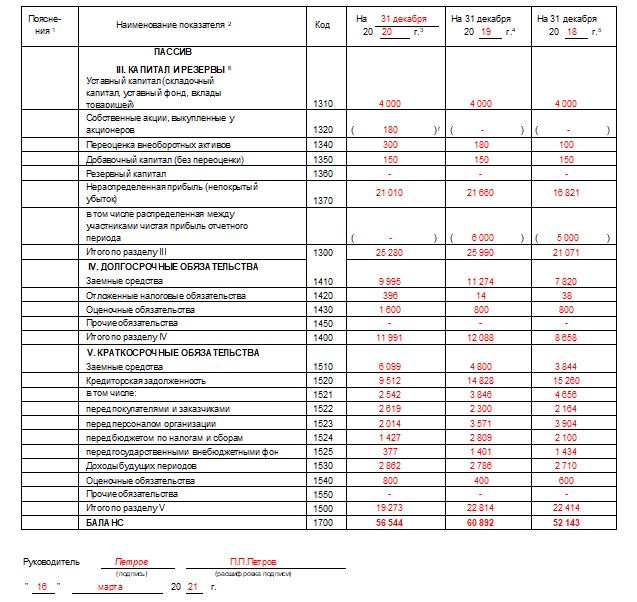

Для сравнения: полная форма раздела пассива «V. Краткосрочные обязательства» ОАО «Газпром» за 2014 год.

Рис. 3. Пример одного раздела полной формы

В упрощенной форме в отличие от полной только одна строка.

Рис.

Надо ли утверждать баланс ООО на упрощенке. С какого года УСН сдают баланс

Вопрос, с какого года УСН сдают баланс, буквально недавно очень интересовал налогоплательщиков, применяющих упрощенный режим. До 2013 года эта форма отчетности не была обязательной для малого бизнеса. В начале 2013 года были внесены изменения в Федеральный закон от 06.12.2011 года № 402-ФЗ. С этого момента бухгалтерская отчетность стала обязательной не только для ОСНО, но и для организаций на УСН. ИП финансовую отчетность не сдают.

Таким образом, на вопрос надо ли утверждать баланс ООО на упрощенке, ответ будет следующим: нужно, хотя раньше этого не требовалось.

ООО на упрощенке должны подавать отчетность в две инстанции: в ИФНС и в Росстат по месту учета.

По ст. 14 Закона № 402-ФЗ бухгалтерская отчетность включает в себя:

- баланс;

- отчет о финансовых результатах;

- приложения к этим двум формам.

Приложения не являются обязательными для большинства предприятий, они предоставляются только в определенных случаях. К приложениям относятся отчеты об изменениях капитала, о движении денежных средств, о целевом использовании средств.

При необходимости к перечисленной финансовой отчетности можно дополнительно приложить пояснения. Их можно оформить в виде таблицы или текста. Обязательно также приложить заключение аудиторской проверки, в котором было бы указано, что данные являются достоверными. Это уточнение относится только к организациям, которые в соответствии с п. 10 ст. 13 Закона №402-ФЗ подлежат обязательному аудиту.

Некоммерческие организации могут не подавать отчет о финансовых результатах. Вместо него они представляют отчет о целевом использовании средств и приложения к нему.

Субъекты малого предпринимательства (СМП) имеют право сдавать отчетность в упрощенном виде. В частности они могут заполнять показатели только по основным статьям, не детализируя информацию. Приложения к отчетности они заполняют лишь тогда, когда несдача приложений приведет к невозможности достоверно оценить результаты деятельности ООО и его финансового положения. Если таковых данных нет, то они могут сдать только баланс и отчет о финансовых результатах (письмо Минфина России от 03.04.2012 № 03-02-07/1-80).

Большую часть упрощенцев можно отнести к малым предприятиям. Поэтому актуально будет рассмотреть особенности заполнения баланса в упрощенной форме.

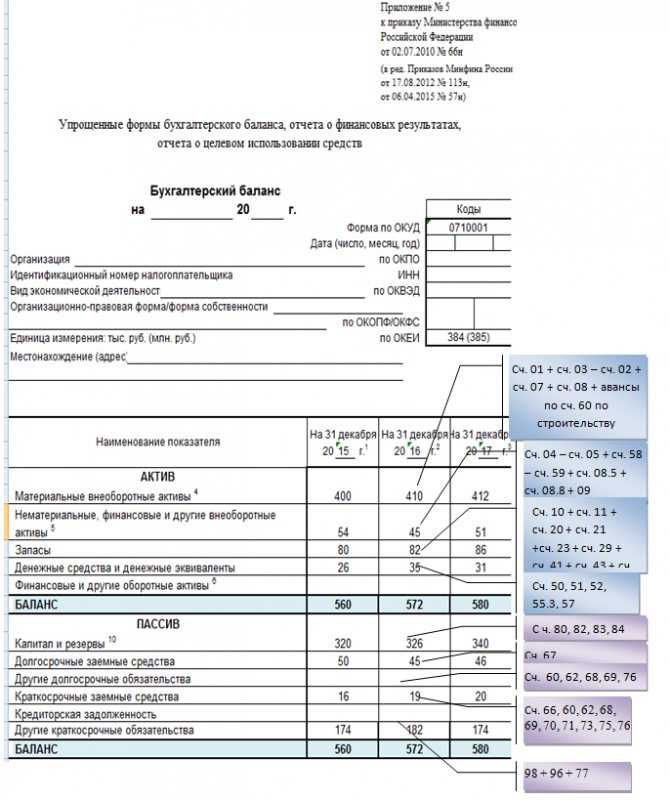

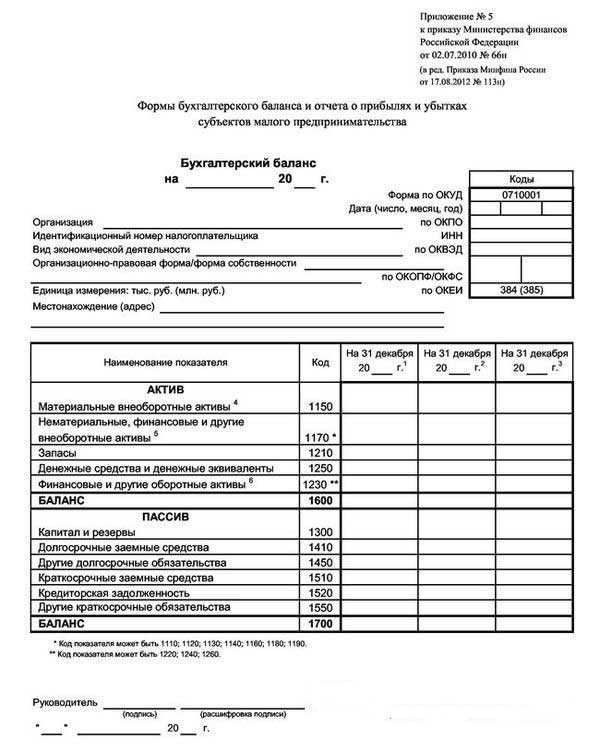

Порядок заполнения бухгалтерского баланса по упрощенной форме

Формы бухотчетности утверждены . Алгоритм заполнения упрощенных форм аналогичен заполнению стандартной формы отчета и отличается укрупнением показателей.

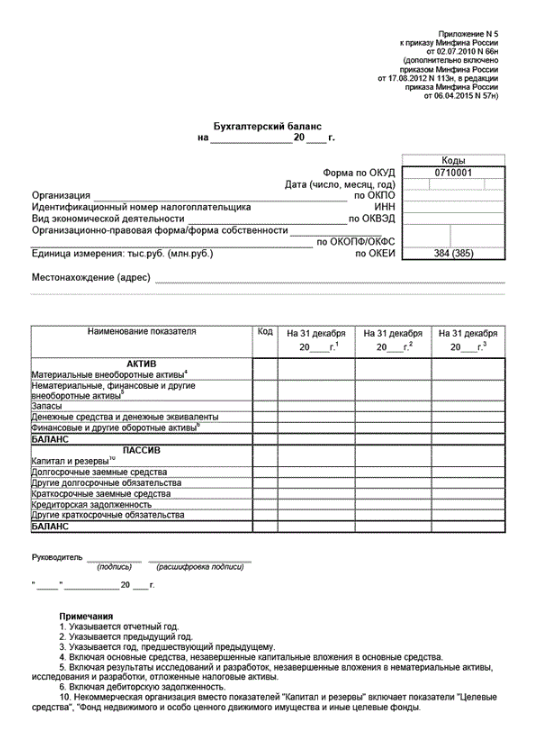

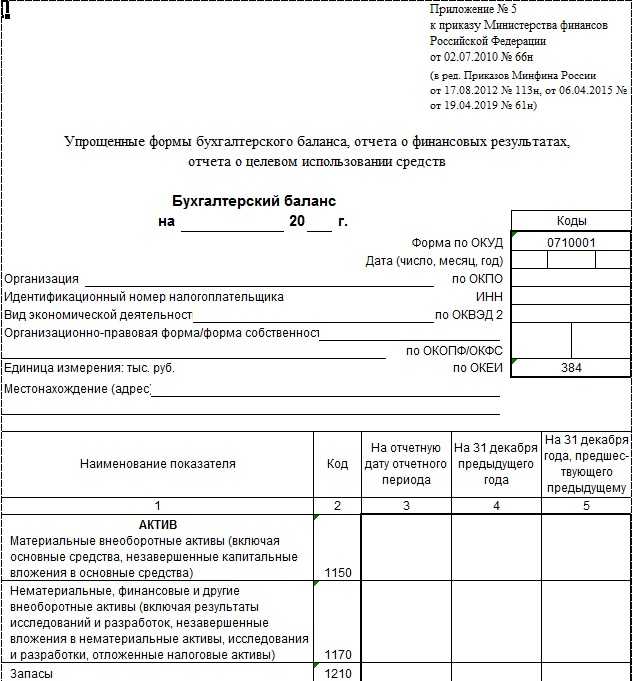

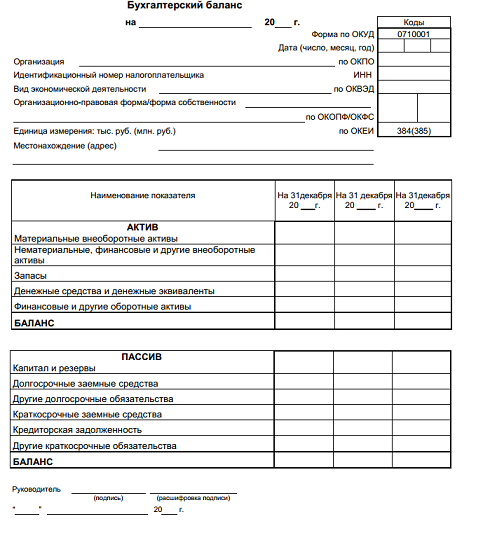

Упрощенный баланс содержит следующие показатели:

| АКТИВ | ПАССИВ | ||

|---|---|---|---|

| Показатель | Код строки | Показатель | Код строки |

| Материальные внеоборотные активы | 1150 | Капитал и резервы | 1300 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Долгосрочные заемные средства | 1410 |

| Запасы | 1210 | Другие долгосрочные обязательства | 1450 |

| Денежные средства и денежные эквиваленты | 1250 | Краткосрочные заемные средства | 1510 |

| Финансовые и другие оборотные активы | 1230 | Кредиторская задолженность | 1520 |

| Другие краткосрочные обязательства | 1550 | ||

| БАЛАНС | 1600 | БАЛАНС | 1700 |

Код указывается по показателю, имеющему наибольший удельный вес в составе укрупненного, поэтому возможны отличия. Например, при отражении данных о капитале и резервах в случае, если наибольший удельный вес имеет уставный капитал, вместо кода 1300 может присваиваться код 1310. Порядок заполнения от кода не зависит, поэтому ответ на вопрос, как заполнить строку 1310 упрощенного бухгалтерского баланса, — аналогично методике заполнения при указании кода 1300.

Информация по каждому коду указывается по состоянию на 31 декабря за последние 3 года.

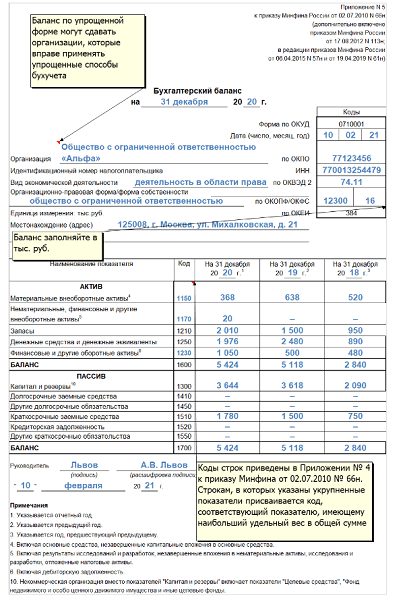

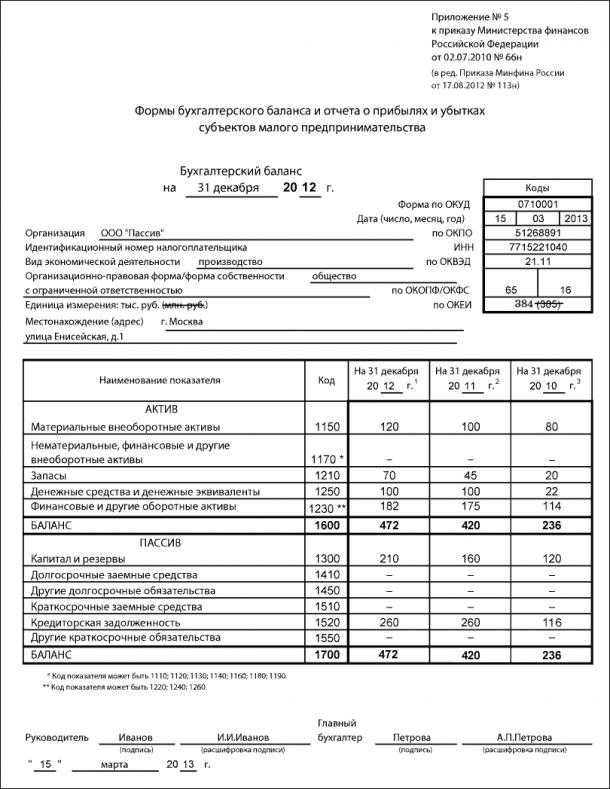

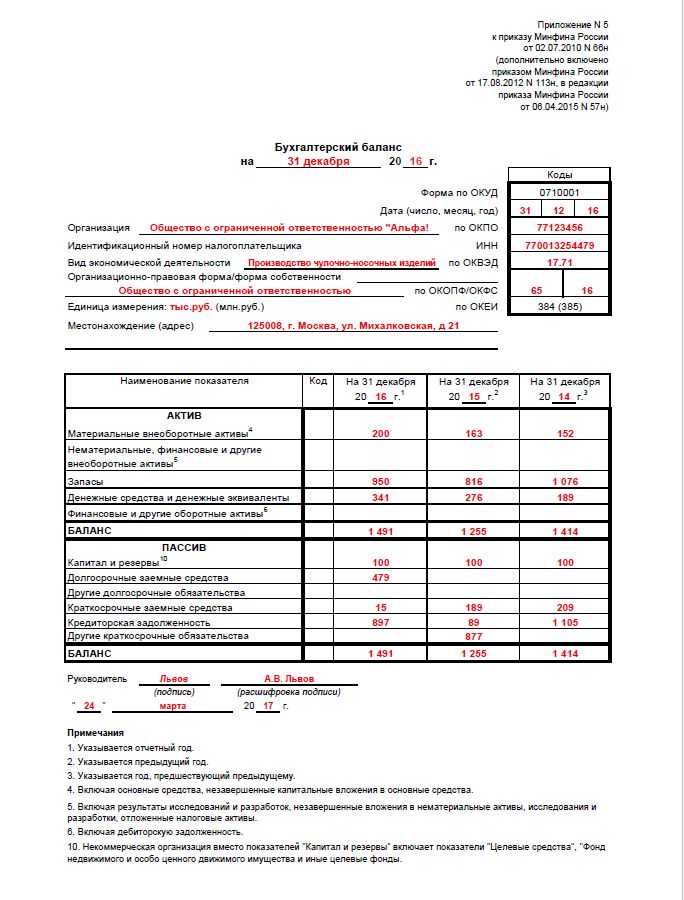

Упрощенная форма бухгалтерского баланса (УСН)

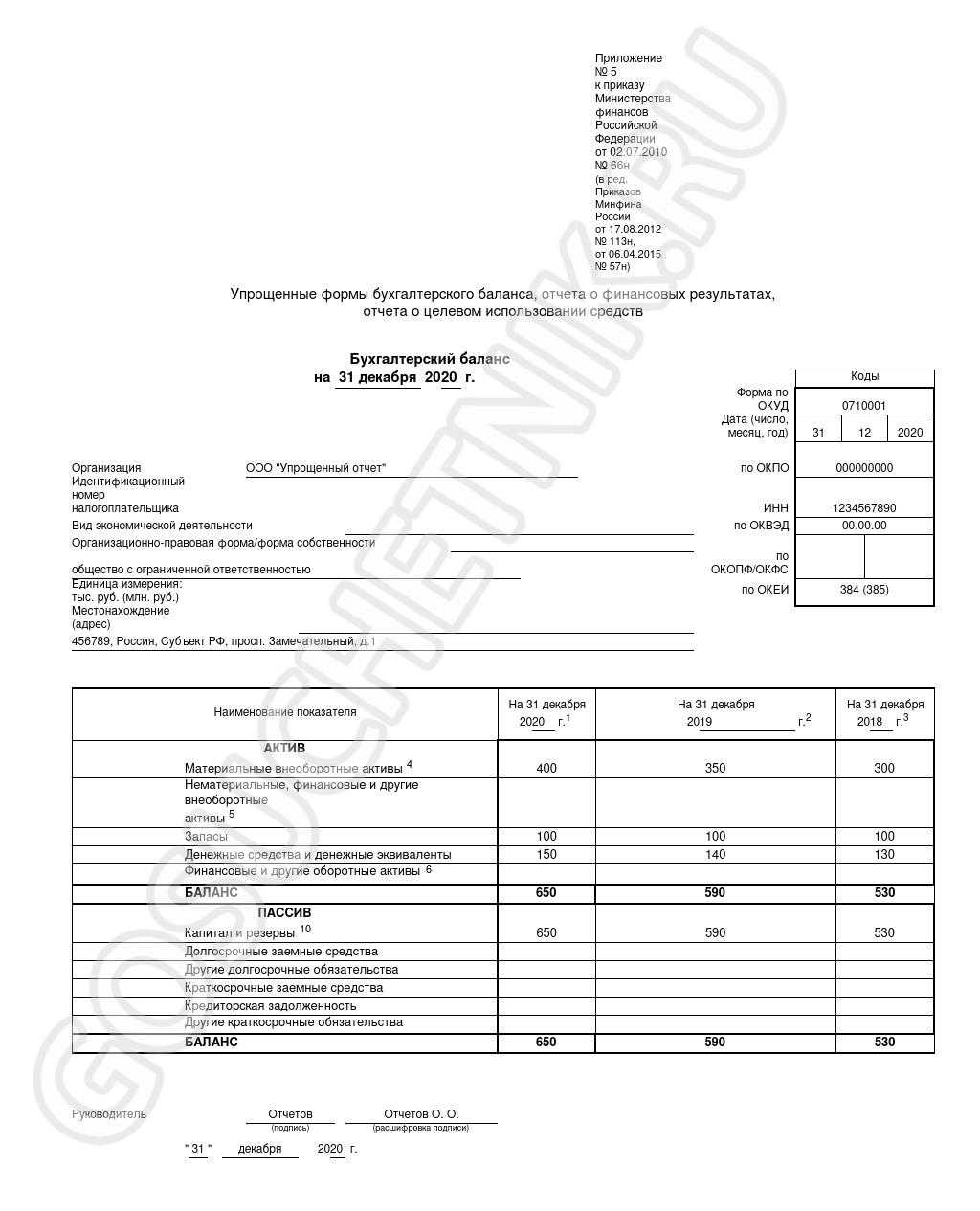

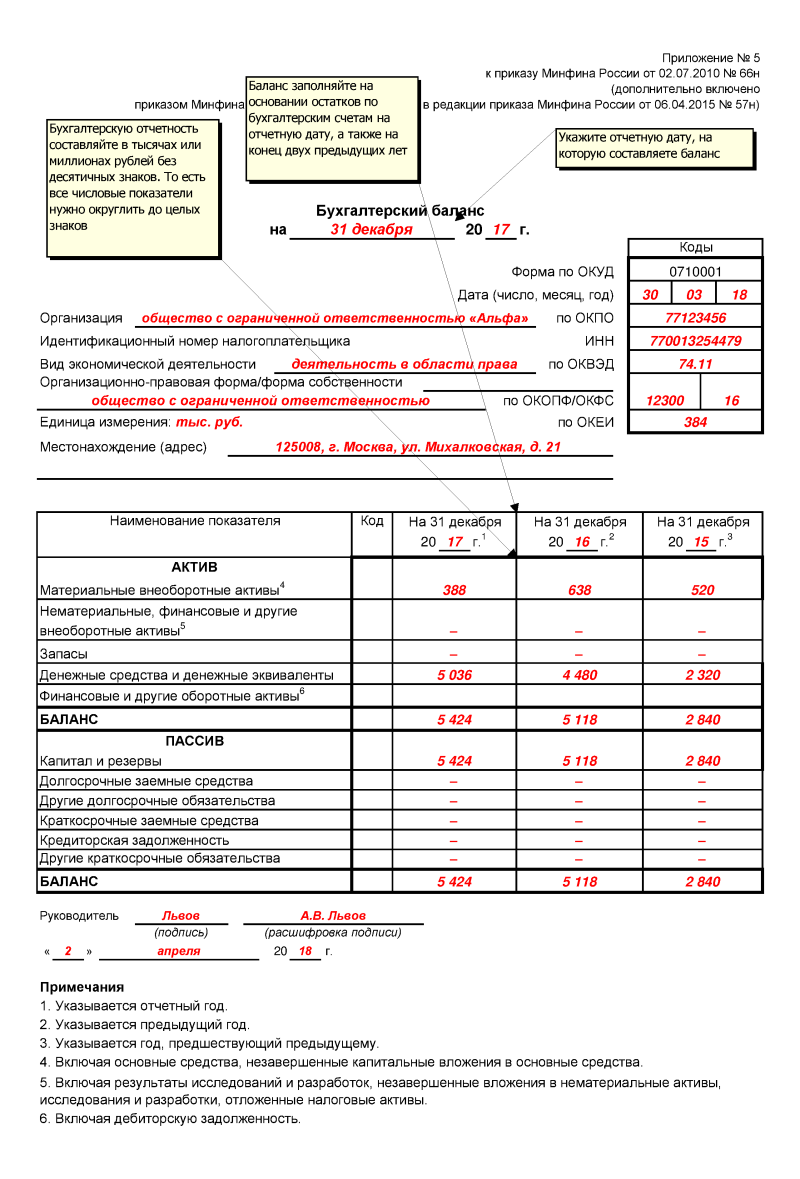

Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

По сравнению с привычной (традиционной) формой баланса упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме.

Не всегда требуется заполнять все строки упрощенного баланса. Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается. В этом случае соответствующую строку баланса не заполняют.

Что такое бухгалтерский баланс и для чего он составляется?

Большинство российских компаний составляют и представляют различную бухотчетность.

В основной комплект такой отчетности входят пять форм:

- форма №1 — «Бухгалтерский баланс;

- форма №2 — «Отчет о финансовых результатах»;

- форма №3 — «Отчет об изменении капитала»;

- форма №4 — «Отчет о движении денежных средств»;

- форма №5 — «Приложение к бухгалтерскому балансу».

Предлагаю более пристально рассмотреть форму № 1 – бухбаланс.

Давайте ознакомимся с принципами составления баланса на примере бюджета одной российской семьи.

Активы семьи Пуговкиных:

| Статья | Наименование | Стоимость, в тыс. рублей |

| 1 | Квартира | 4 000 |

| 2 | Дача | 1 000 |

| 3 | Машина | 1 100 |

| 4 | Бытовая техника | 300 |

| 5 | Продукты | 50 |

| 6 | Деньги в кошельках | 30 |

| 7 | Деньги в банке | 450 |

| 8 | Мебель | 610 |

| 9 | Одежда | 40 |

| 10 | Итого | 7 580 |

Пассивы семьи Пуговкиных:

| № | Наименование пассива | Стоимость, тыс. руб. |

| 1 | Банковский кредит | 6 184 |

| 2 | Долг друзьям | 1 200 |

| 3 | Долг коммунальщикам | 11 |

| 4 | Налоговая задолженность | 25 |

| 5 | Зарплата членов семьи | 160 |

| 6 | Итого | 7 580 |

Актив и пассив бухбаланса подразделяются на несколько частей.

Разделы актива:

- внеоборотные средства;

- оборотные средства.

Разделы пассива:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Бухбаланс бывает востребован различными пользователям.

Внешние пользователи:

- налоговики;

- банки;

- инвесторы;

- партнеры (контрагенты).

Внутренние пользователи:

- акционеры фирмы;

- планово-аналитический отдел.

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива

Бухгалтерский баланс за 2018 год

Для составления бухгалтерского баланса предназначен раздел «Бухгалтерский баланс» (рис. 4).

Рис. 4

В заголовочной части бухгалтерского баланса приводятся показатели, характеризующие организацию. Они заполняются автоматически по данным, приведенным в форме сведений об организации (рис. 5).

Если ячейки с какими-либо сведениями об организации окажутся незаполненными, то это означает, что в информационной базе нет соответствующих данных. В этом случае нужно добавить необходимые сведения в справочник «Организации», после чего по команде «Обновить» меню кнопки «Еще…» обновить отчет.

В реквизите «Местонахождение (адрес)» по умолчанию выводится почтовый адрес организации. При необходимости его можно изменить, например, на юридический адрес. Для этого достаточно дважды щелкнуть на поле адреса и выбрать адрес во вспомогательной форме.

Рис. 5

Для заполнения показателей бухгалтерского баланса по учетным данным необходимо нажать на кнопку «Заполнить» и выбрать пункт «Текущий отчет».

Большинство показателей бухгалтерского баланса при этом заполняются автоматически (рис. 6, 7).

Рис. 6

Рис. 7

Если в учетных данных нет ошибок, то в заполненном бухгалтерском балансе значения в графах со значениями показателей по строке 1600 и по строке 1700 должны совпадать.

При несовпадении данных по графе «На 31 декабря 2018 г.» необходимо проверить, корректно ли выполнены регламентные операции по закрытию счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи» и 91 «Прочие доходы и расходы». На счетах 25 и 26 не должно быть остатков на конец каждого месяца отчетного периода, на счетах 90 и 91 — не должно быть остатков в целом по счету на конец каждого месяца отчетного периода. Возможной причиной могут быть некорректные проводки и остатки на счетах с признаком «Активный» и «Пассивный». На первых остатки могут быть только дебетовыми, на вторых — только кредитовыми.

Все показатели, по которым в информационной базе имеются учетные данные, заполнятся автоматически. Ввиду отсутствия в информационной базе необходимых данных не поддерживается автоматическое заполнение показателей «Оценочные обязательства» и «Прочие обязательства» раздела IV. Долгосрочные обязательства. Ячейки для значений, не заполняемых автоматически, в форме отчета выделены желтым цветом.

По этой же причине может потребоваться корректировка значений отдельных показателей. В частности, это касается показателей финансовых вложений, дебиторской и кредиторской задолженности.

В бухгалтерском балансе, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных активах и обязательствах в строках «в том числе» к соответствующему показателю-группе статей в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

В автоматизированном режиме в бухгалтерский баланс можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей бухгалтерского баланса, которая открывается по гиперссылке «Настройка состава строк» (рис. 8).

Рис. 8

Для тех показателей, которые необходимо привести в бухгалтерском балансе обособленно, нужно установить флажок в графе «Включать в отчет». На панели действий формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей.

Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю — группе статей. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение отчета (рис. 9).

Рис. 9

Для добавления показателя вручную необходимо набором с клавиатуры заполнить соответствующую строку «в том числе», выделенную желтым цветом. Если одной строки недостаточно, то для добавления строк следует воспользоваться гиперссылкой «Добавить строку».

Можно также воспользоваться комбинированным способом раскрытия информации в бухгалтерском балансе: предопределенные показатели, которые организация считает существенными в целом, добавить в автоматизированном режиме, а детальные показатели ввести вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию не об общей сумме вложений в строительство объектов основных средств (сальдо на счете 08.03), а о фактических затратах в конкретные объекты.

Формы для формирования

Бухгалтерский баланс должен составляться в определенной форме для представления в удобном виде пользователям. Обычно он оформляется по форме №1, которая утверждена Минфином в 2010 году. Бланк не носит обязательного характера, поэтому может модифицироваться в зависимости от особенностей предпринимательской деятельности и потребностей компании.

Для внутреннего использования создаются разнообразные формы, классифицирующиеся по различным основаниям:

- По периодичности: сальдовый (на определенную дату) и оборотный (оборот за конкретный период).

- По исходным данным: инвентарный или учетный баланс.

- По учету регулирующих статей.

- В зависимости от объема: полный и краткий (упрощенный) отчет.

- Документ может быть предварительным, промежуточным, окончательным, прогнозным.

- Относительно события: вступительный, объединительный, разделительный, ликвидационный.

Данный список не является закрытым. Существуют и другие классификации форм отчета, применяемые предприятиями в зависимости от своих потребностей, интересов, особенностей.

Отчетность для малого бизнеса

Требования к бухгалтерскому учету приведены в ФЗ от 6.12.2011 г. N 402-ФЗ. Основу бухгалтерской отчетности составляет баланс и отчет о финансовых результатах. Также необходимо составлять пояснительную записку, если в этом есть необходимость.

Бухгалтерская отчетность малых предприятий может быть полной или упрощенной.

Упрощенную форму могут применять:

- малый бизнес;

- некоммерческие организации.

Делать это можно только в том случае, если сфера деятельности не находится в списке исключений. В частности, фирмане относится к микрофинансовым компаниям, юридическим консультациям, нотариальным и адвокатским бюро.

Кому и когда нужно представлять баланс

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) всем заинтересованным органам.

В налоговые органы и учреждение статистики годовой отчет должен быть представлен не позднее 31 марта. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст. 18 закона № 402-ФЗ) законодательством.

Если вы только начинаете бизнес и прошли регистрацию после 30 сентября отчетного года, составлять и представлять баланс впервые нужно только по окончании следующего года. Например, компания зарегистрирована 10.10.2017 — первый раз она обязана отчитаться по итогам 2018 года за всю деятельность с 10.10.2017 по 31.12.2018 (п. 3 ст. 15 закона № 402-ФЗ).

Для представления руководству, собственникам или контрагентам баланс можно составлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Государству (в лице налоговых органов и статистики) в этом случае отчетность представлять не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Если ваша компания не отправит налоговикам баланс или сделает это с опозданием, штраф составит 200 руб. (п

1 ст. 126 НК РФ). Также возможно административное наказание по ст. 15.6 КоАП РФ. Если ваш баланс не получат органы статистики, может последовать наказание по ст. 19.7 КоАП РФ.

Кому отчитываться

Если предприятие зарегистрировано после 30 сентября, то отчитываться оно должно не в следующем году, а через год и за весь срок с начала ведения деятельности.

Отчитываться нужно за год, промежуточные формы заполнять не требуется. Но делать это можно для самопроверки или по требованию руководства компании.

Подавать отчетность необходимо в 2 органа:

- налоговую инспекцию;

- Росстат.

Сделать это требуется в срок до 31 марта года.

Примечание: Для малых предприятий бухгалтерский учет можно вести самостоятельно (экономя на бухгалтере) при помощи интернет-сервиса «Мое дело».

Петр Столыпин, 2015-09-05

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

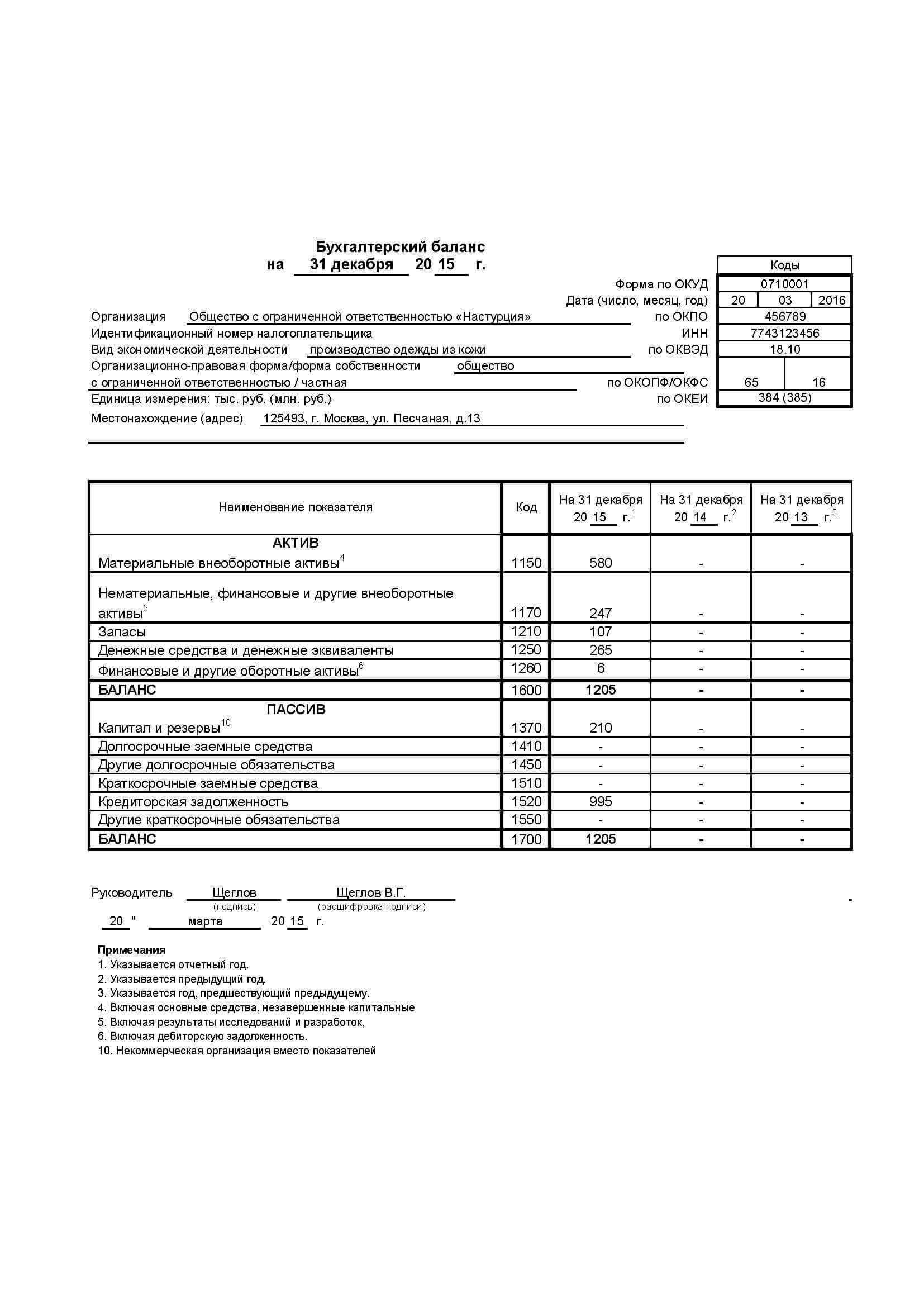

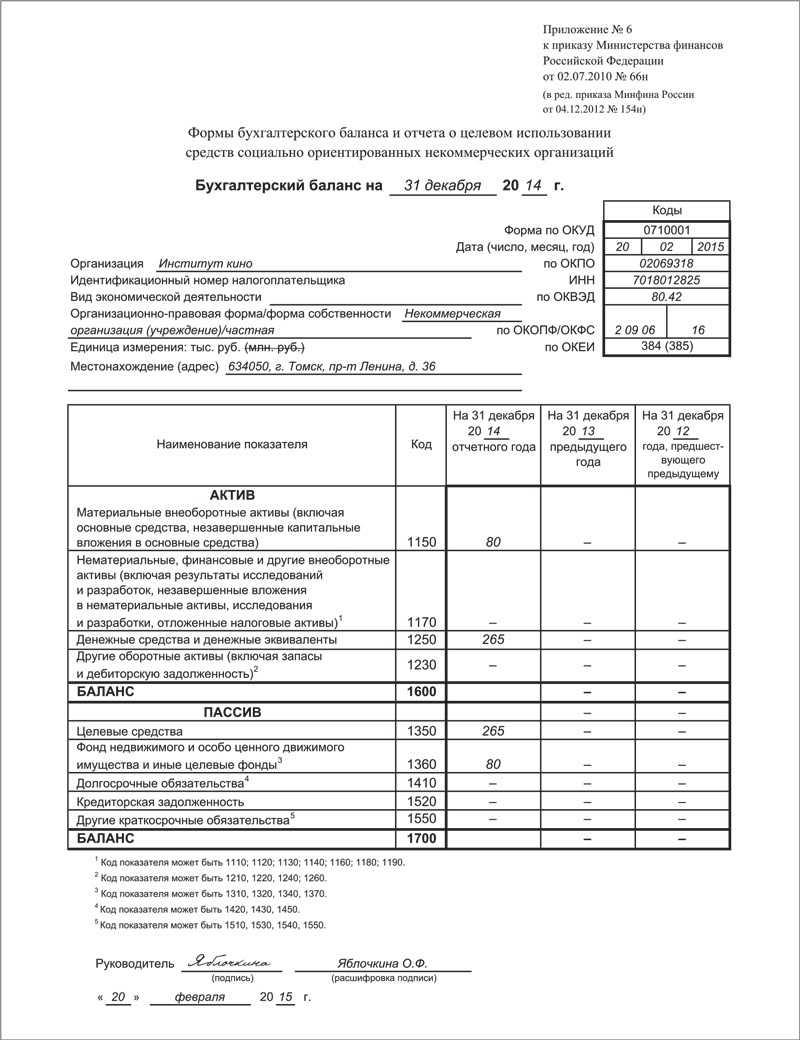

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Упрощенный баланс для УСН 2017 — пример заполнения

На основании имеющихся данных рассмотрим пример заполнения упрощенного баланса для УСН 2017.

При заполнении баланса нужно помнить, что его строки закодированы, их коды можно посмотреть в приложении №4 к приказу № 66н. В упрощенный баланс нужно вписывать только укрупненные показатели (то есть без детализации). Поэтому код строки нужно будет указывать по показателю, которому в структуре принадлежит наибольший удельный вес.

В активе баланса будут отражаться следующие сроки.

| Строка актива | Формула для расчета | Сумма, которую нужно отразить |

| 1150 | Дт 01 – Кт 02 | 700 000 — 21 000 = 679 000 руб. |

| 1170 | (Дт 04 – Кт 05) + Дт 58 | 120 000 – 3 000 +138 000 =255 000 руб. |

| 1210 | Дт 10 + Дт 43 | 25 000 + 95 000 = 120 000руб. |

| 1230 | Дт 19 | 5 000 |

| 1250 | Дт 50 + Кт 51 | 14000 + 266 000 = 280 о00 руб. |

| 1600 | Сумма всех строк актива | 679 + 255 + 120 + 5 + 280 = 1 339 тыс. руб. |

В пассиве упрощенного баланса мы отразим всего три строки:

| Строка пассива | Формула для расчета | Сумма, которую нужно отразить |

| 1370 | Кт 80 + Кт 82 + Кт 84 | 50 000 +20 000 + 175 000 = 245 000 руб. |

| 1520 | Кт 60 + Кт 62 (авансы) +Кт 69 + Кт 70 | 100 000 + 605 000 + 75 000 + 314 000 = 1 094 000 руб. |

| 1700 | Сумма всех строк пассива | 245 + 1094 = 1 339 тыс. руб. |

После заполнения актива и пассива баланса нужно сравнить результаты строк 1600 и 1700.Показатели в этих строках должны совпадать. В нашем примере сумма активов равна сумме пассивов и составляет 1 339 тыс. руб. Таким образом, мы правильно заполнили баланс, и можем его отправлять в налоговую и службу статистики.

Упрощенный баланс для УСН 2017 — пример заполнения можно скачать по данной ссылке.

Главному бухгалтеру подписывать упрощенный баланс не нужно, его должен подписать только руководитель организации.

Заполнение упрощенного бухгалтерского баланса

Баланс состоит из двух частей: актива и пассива. В активе указывается все материальное и нематериальное имущество предприятия, а в пассиве – источники формирования этого имущества. В упрощенной форме ББ значительно меньше статей в активе и пассиве. В частности, актив содержит 5 статей, а пассив – 6 статей. Начинается заполнение баланса с внесения реквизитов предприятия в так называемую «шапку» отчета. Здесь указывают:

- коды ОКПО, ИНН;

- полное наименование предприятия;

- виды экономической деятельности по ОКВЭД;

- единицы измерения;

- местонахождение предприятия.

Внося показатели в ББ, следует помнить, что показатели, которые вносятся в актив и пассив между собой не засчитываются. В частности на одном и том же счете могут быть кредитовые и дебетовые остатки, которые должны быть разнесены по разным частям баланса. Заполнение статей баланса каждый год должно происходить по одним и тем же правилам, чтобы данные каждой из статей можно было сопоставить и проанализировать. Для этого принципиальные моменты заполнения отчета прописываются в учетной политике компании. ББ считается составленным только после того, как на его бумажной версии свою подпись поставит руководитель предприятия.

Заполнение упрощенного баланса начинается с заполнения актива.

Актив

Актив баланса для субъектов малого предпринимательства состоит всего из пяти строк:

- материальные внеоборотные активы;

- нематериальные, финансовые и другие внеоборотные активы;

- запасы;

- денежные средства и их эквиваленты;

- финансовые и другие оборотные активы.

Обратите внимание! Малые предприятия вправе не рассчитывать такие показатели, как отложенные налоговые активы, отложенные налоговые обязательства и т.п. объекты

На это указано в п. 2 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. Приказом Минфина России от 19 ноября 2002 г. N 114н).

По строке «Материальные внеоборотные активы» отражают как стоимость основных средств, так и незавершенные капитальные вложения в основные средства. При этом бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Величиной, регулирующей первоначальную (текущую, восстановительную) стоимость основных средств, является сумма начисленной амортизации. Аналогичное правило применяется при учете нематериальных активов.

В строке «Нематериальные, финансовые и другие внеоборотные активы» показывают:

- нематериальные активы;

- незавершенные вложения в нематериальные активы;

- результаты исследований и разработок;

- долгосрочные финансовые вложения;

- отложенные налоговые активы;

- расходы будущих периодов и т.д.

Как правило, организациям приходится делить финансовые вложения на те, по которым можно определить текущую рыночную стоимость, и те, по которым их текущая рыночная стоимость не определяется.

Между тем малые предприятия все финансовые вложения вправе учесть по их первоначальной стоимости. Данный вывод следует из п. 19 ПБУ 19/02 (утв. Приказом Минфина России от 10 декабря 2002 г. N 126н). Если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (ПБУ 6/01, ПБУ 5/01, ПБУ 14/2007 и др.), то их следует показать в балансе в составе этого актива (Письмо Минфина России от 17 ноября 2011 г. N 07-02-06/220).

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей:

· Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет:

· Себестоимость продаж · Коммерческие расходы · Управленческие расходы Показатель указывается в скобках, знак минус не ставится. |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год.

Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей:

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей:

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль

· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

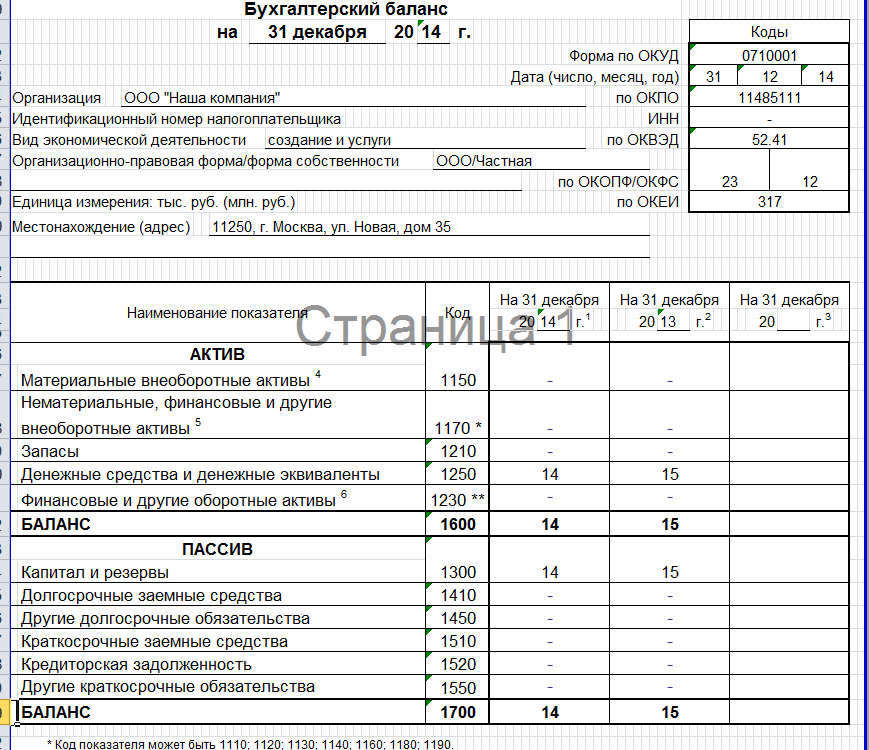

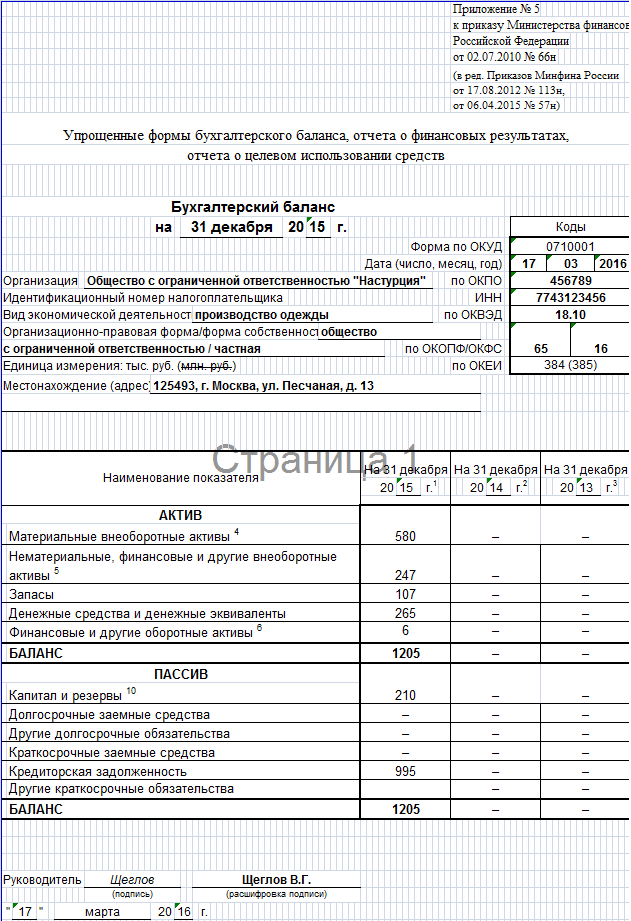

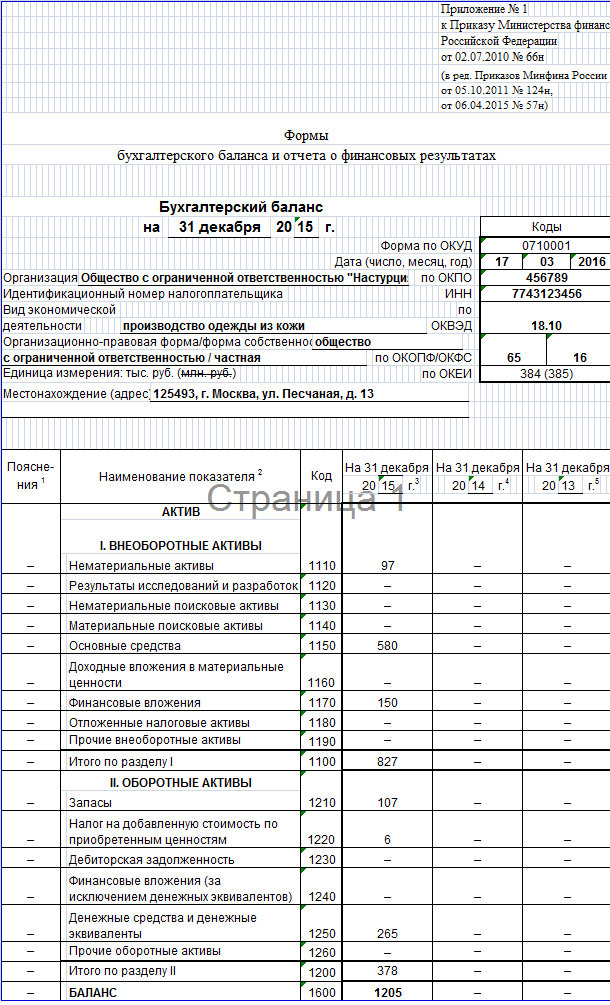

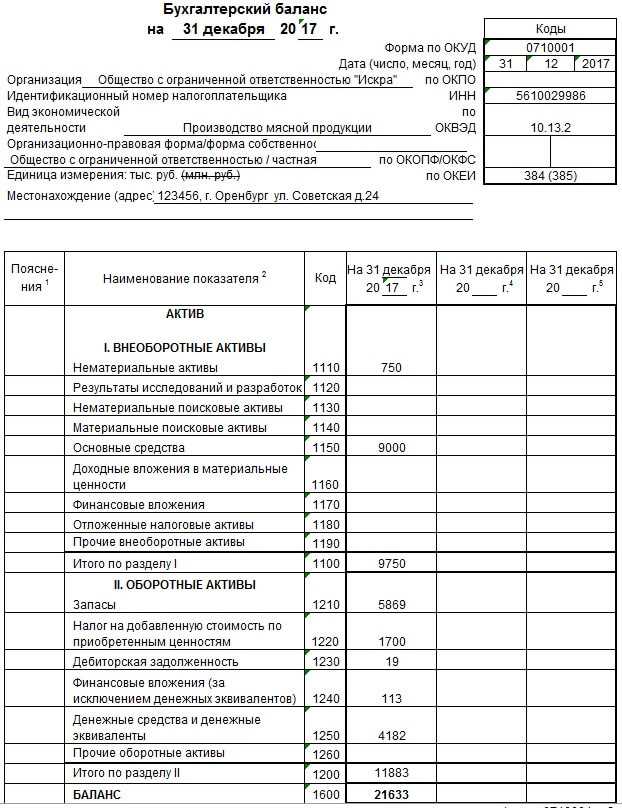

Пример заполнения бухгалтерского баланса:

Приложение N 5

к приказу Минфина России от 02.07.2010 N 66н

(дополнительно включено

приказом Минфина России от 17.08.2012 N 113н)

Бухгалтерский баланс

на 31 декабря 2014 г.

| Коды | ||||||||||||||||||||||||||||||||||||||||||||||

| Форма по ОКУД | 0710001 | |||||||||||||||||||||||||||||||||||||||||||||

| Дата (число, месяц, год) | 01 | 01 | 2001 | |||||||||||||||||||||||||||||||||||||||||||

| Организация | Общество с ограниченной ответственностью «ООО» | по ОКПО | 111111 | |||||||||||||||||||||||||||||||||||||||||||

| Идентификационный номер налогоплательщика | ИНН | 1111111111 | ||||||||||||||||||||||||||||||||||||||||||||

| Вид экономической деятельности | торговая деятельность | по ОКВЭД | 11.11 | |||||||||||||||||||||||||||||||||||||||||||

| Организационно-правовая форма/форма собственности | общество | |||||||||||||||||||||||||||||||||||||||||||||

| с ограниченной ответственностью/частная | по ОКОПФ/ОКФС | |||||||||||||||||||||||||||||||||||||||||||||

| Единица измерения: тыс.руб. | по ОКЕИ | 384 (385) | ||||||||||||||||||||||||||||||||||||||||||||

| Местонахождение (адрес) | 111111, г. Москва, ул. Ленина д. 5 | |||||||||||||||||||||||||||||||||||||||||||||

| Наименование показателя | Код | На 31 декабря | На 31 декабря | На 31 декабря | ||||||||||||||||||||||||||||||||||||||||||

| 20 | 14 | г.1 | 20 | 13 | г.2 | 20 | 12 | г.3 | ||||||||||||||||||||||||||||||||||||||

| АКТИВ | 34 675 | 64 567 | 57 860 | |||||||||||||||||||||||||||||||||||||||||||

| Материальные внеоборотные активы | ||||||||||||||||||||||||||||||||||||||||||||||

| Нематериальные, финансовые и другие внеоборотные активы | 456 | 345 | 257 | |||||||||||||||||||||||||||||||||||||||||||

| Запасы | 67 694 | 84 084 | 54 900 | |||||||||||||||||||||||||||||||||||||||||||

| Денежные средства и денежные эквиваленты | 97 | 43 | 189 | |||||||||||||||||||||||||||||||||||||||||||

| Финансовые и другие оборотные активы | 89 | 325 | 416 | |||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | 103 011 | 149 364 | 113 622 | |||||||||||||||||||||||||||||||||||||||||||

| ПАССИВ | 41 500 | 37 800 | 27 890 | |||||||||||||||||||||||||||||||||||||||||||

| Капитал и резервы | ||||||||||||||||||||||||||||||||||||||||||||||

| Долгосрочные заемные средства | — | — | — | |||||||||||||||||||||||||||||||||||||||||||

| Другие долгосрочные обязательства | 4 500 | 6 000 | 7 800 | |||||||||||||||||||||||||||||||||||||||||||

| Краткосрочные заемные средства | 15 460 | 16 850 | 25 906 | |||||||||||||||||||||||||||||||||||||||||||

| Кредиторская задолженность | 33 897 | 77 727 | 46 352 | |||||||||||||||||||||||||||||||||||||||||||

| Другие краткосрочные обязательства | 7 654 | 10 987 | 5 674 | |||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | 103 011 | 149 364 | 113 622 | |||||||||||||||||||||||||||||||||||||||||||

| Руководитель | Иванов И.И. | Главный бухгалтер | Петрова Н.Н. | |||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | |||||||||||||||||||||||||||||||||||||||||||

| 10 | января | 20 | 15 | г. | ||||||||||||||||||||||||||||||||||||||||||

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.