- Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

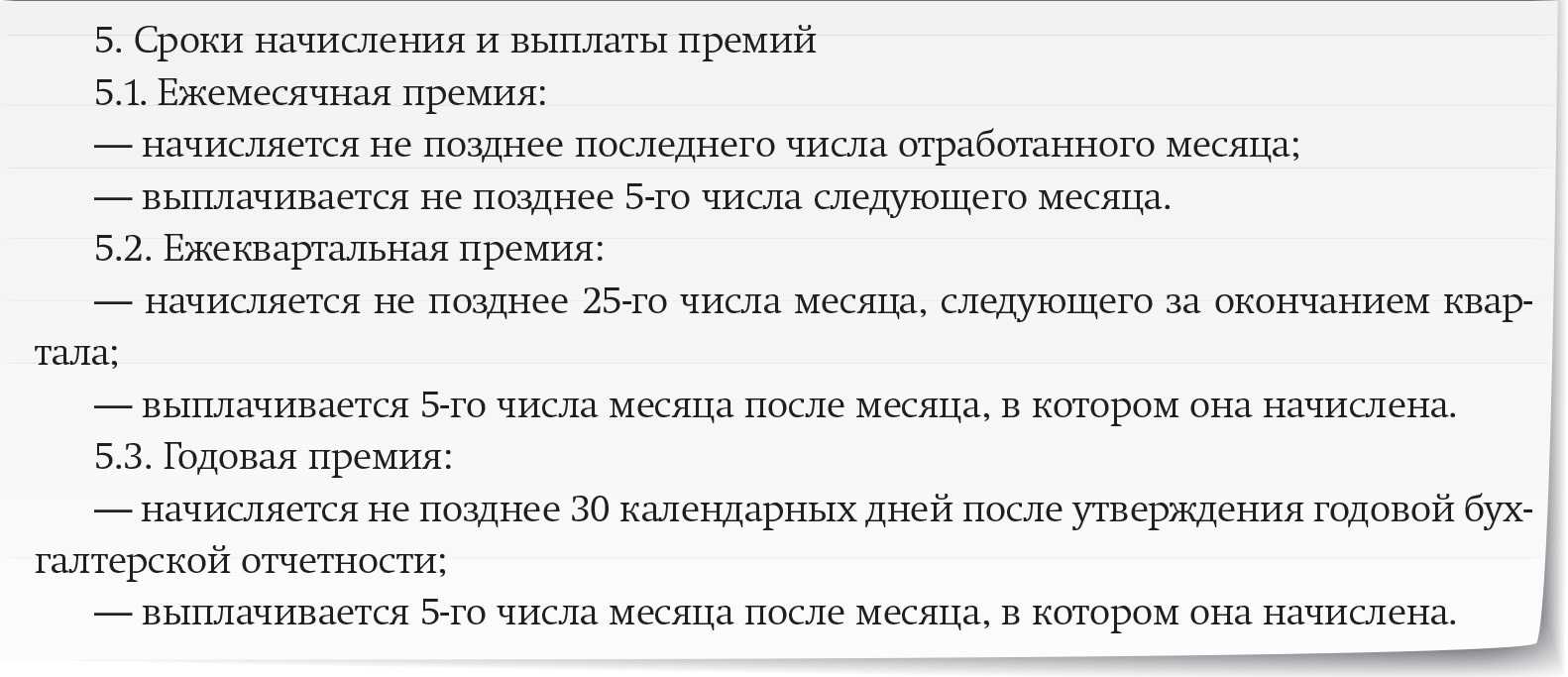

- Когда платятся за работника — сроки

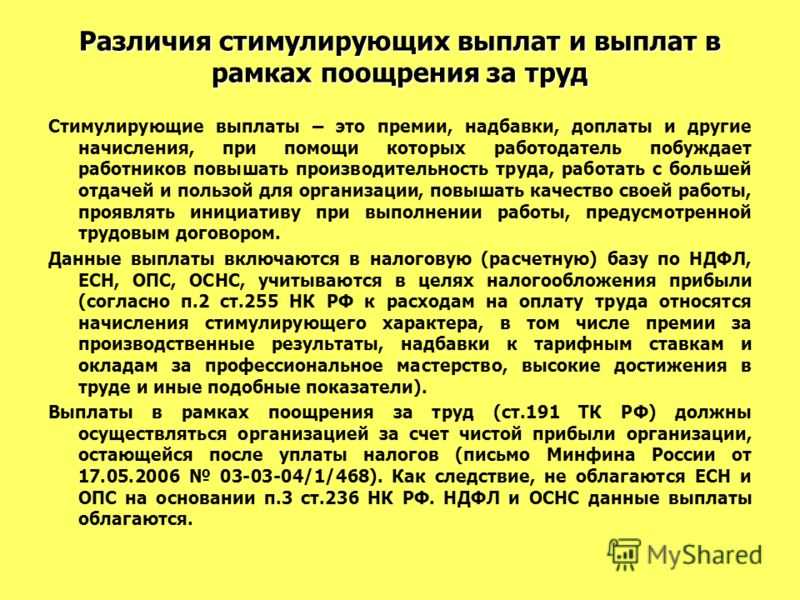

- Какими налогами и взносами облагается премия?

- Немного теории: бухгалтерские понятия и виды премии

- Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

- Премия за счет чистой прибыли

- Невыплата премии

- Служебная записка о премии

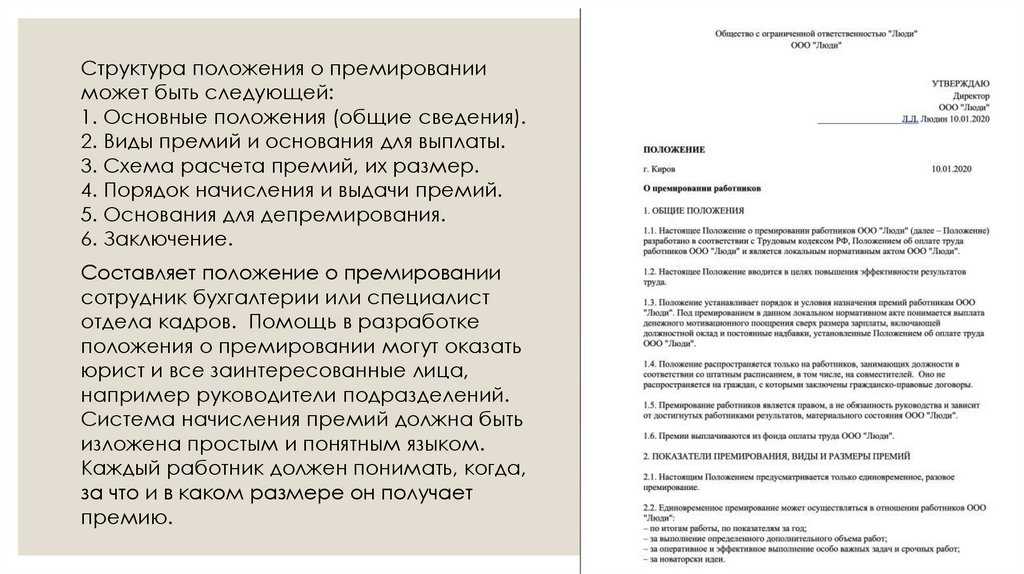

- Как оформить премирование

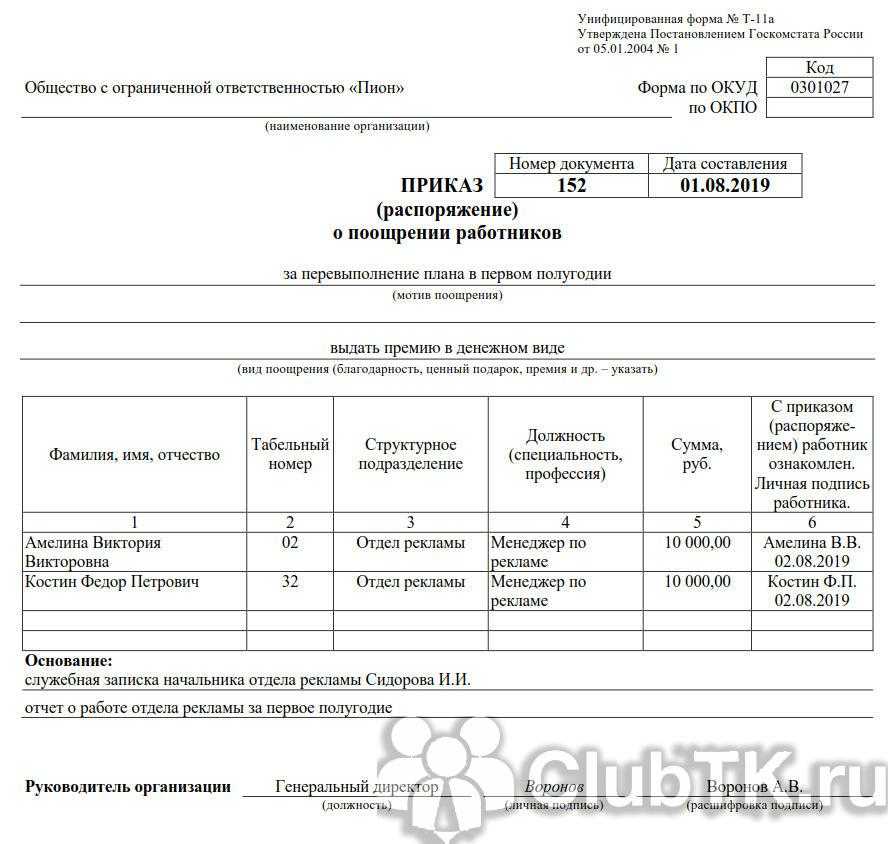

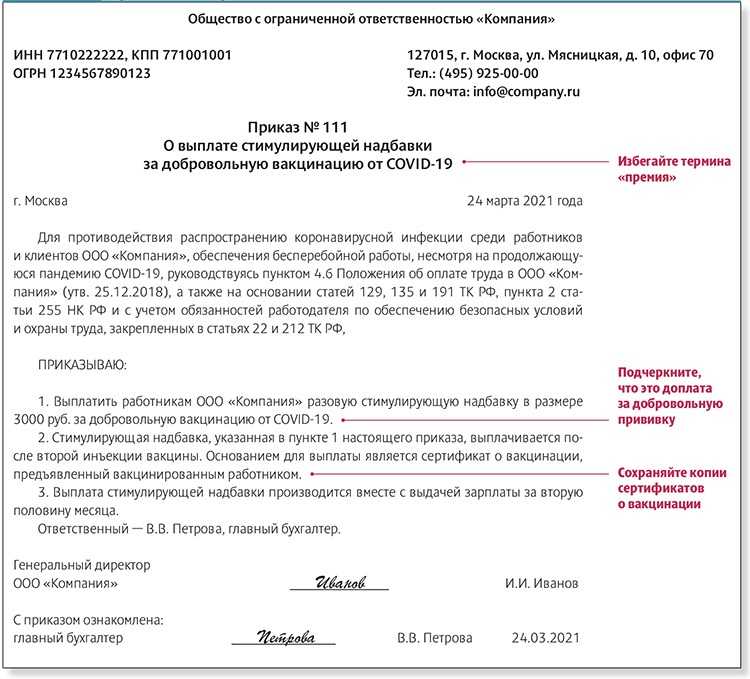

- Пример распоряжения

- Приказ о премировании сотрудников в 2020 году

- Разновидности

- Порядок оформления приказа на премию

- Кем оформляется и кому адресуется

- Содержание и текст документа

- Реквизиты

- Нумерация

- Периодичность составления

- Кто подписывает

- Ознакомление сотрудников

- Сроки хранения

- Образец приказа о премировании сотрудников формаиТ-11 и Т-11а

- Подтверждение производственных показателей

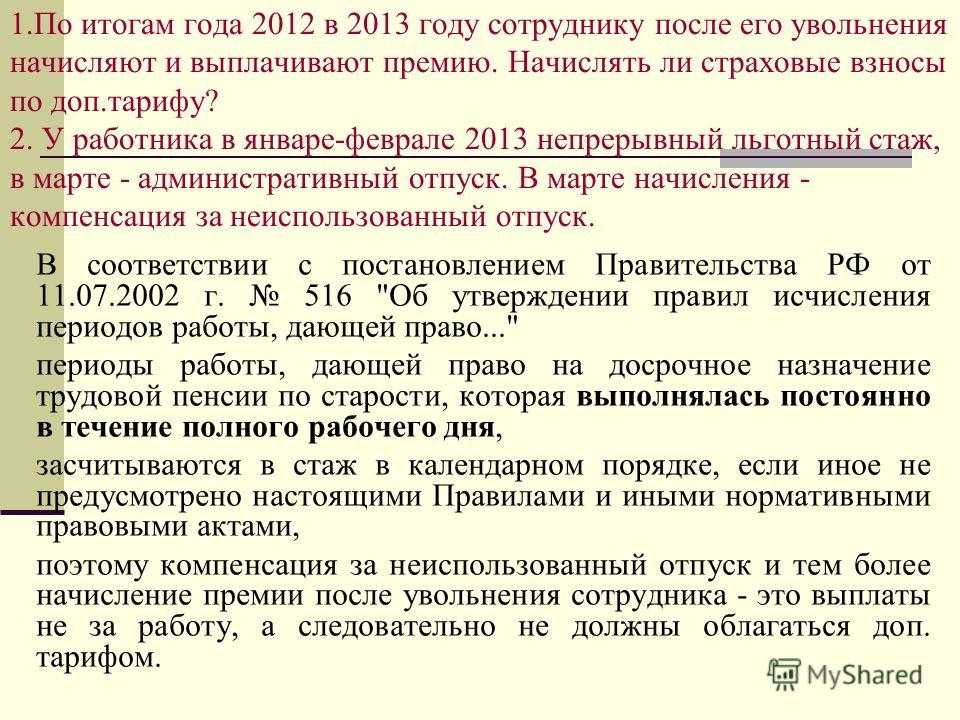

- Премия по результатам работы за год

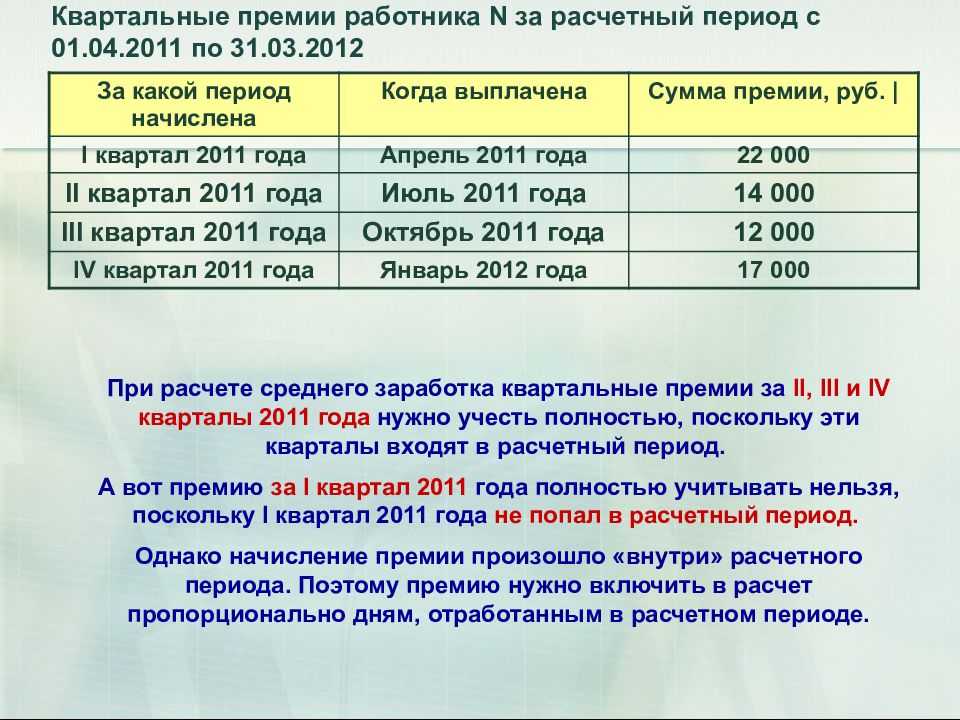

- Порядок начисления разных премий при одинаковых окладах

Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

Когда платятся за работника — сроки

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство. НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

Какими налогами и взносами облагается премия?

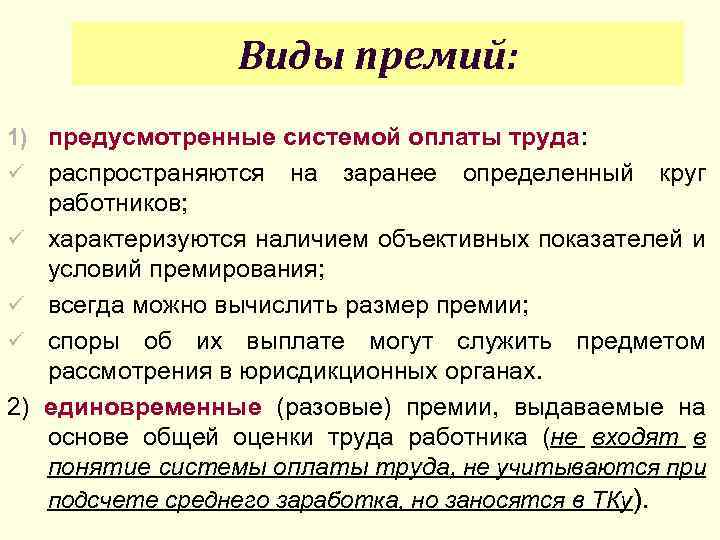

Премирование — распространенный вид материального стимулирования работников. Поощрительные выплаты могут быть приурочены к праздникам или составлять часть заработка и выплачиваться систематически. В зависимости от периодичности выплаты премии делятся на:

Постоянные (регулярные).

Они включаются в систему оплаты труда и выплачиваются через определенный промежуток времени, указанный в положении об оплате труда, коллективном договоре или других локальных актах. Постоянные премии всегда выдаются по результатам трудовой деятельности сотрудника и напрямую связаны с выполнением должностных обязанностей.

Разовые.

Они не включаются в систему оплаты труда, выплачиваются единовременно к какому-либо событию, празднику или по результатам выполненной работы. Выдаются сотруднику на основании приказа о поощрении и данные о них вносятся в трудовую книжку и личную карточку сотрудника. Разовые премии могут выплачиваться как по результатам работы, например, при высоких показателях или выполнении плана, так и по случаю какого-либо события. Премии, выплачиваемые по случаю праздников и иных событий, носят компенсационный характер и не связаны с трудовой деятельностью сотрудника.

Все виды премий (разовые и регулярные) облагаются:

НДФЛ.

В общем случае все премии сотрудников (разовые и регулярные) облагаются подоходным налогом. Исключение сделано для премий, выплачиваемых за достижения в области науки, культуры и иных областей. Подробнее об этом ниже.

Страховыми взносами.

В обязательном порядке взносы начисляются на премии производственного характера. Что касается поощрительных выплат по случаю праздника или значимого события, то тут мнения налоговиков и судов расходятся.

Рассмотрим подробнее, как происходит обложение премий страховыми взносами и НДФЛ.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2019-2020 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст

217 НК РФ).

Налогообложение премии 2019-2020 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Премия за счет чистой прибыли

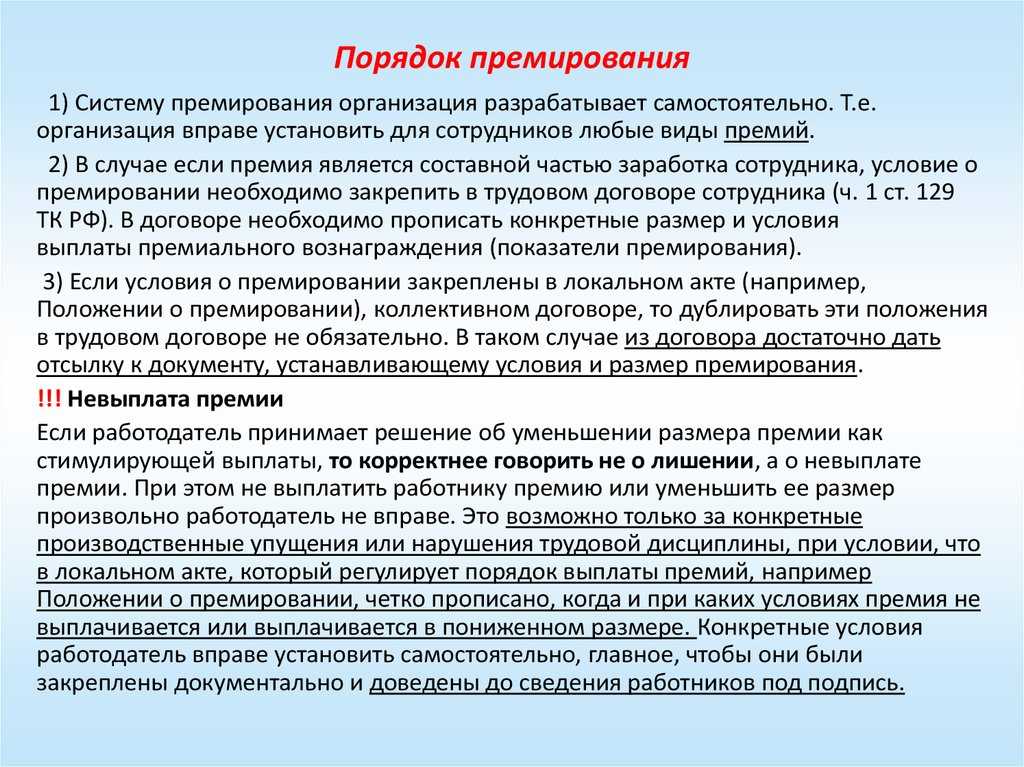

Премию можно выплатить за счет нераспределенной прибыли, если это разрешено общим собранием учредителей (акционеров).

Невыплата премии

Выше мы уже сказали, что все условия выплаты материальных бонусов надо отразить в локальном акте организации или непосредственно в трудовом договоре

Особо внимание следует уделить тем положениям, которые будут определять порядок невыплаты премии или определять условия, при которых размер поощрения уменьшается. Чаще всего работодатели уменьшаю размер доплаты или вовсе их не выплачивают при:

- совершении сотрудником дисциплинарного проступка;

- наличии дисциплинарного взыскания;

- нарушении правил внутреннего трудового распорядка:

- невыполнении определенного объема работ;

- наличии брака в работе;

- недостижении определенных показателей.

Установить все эти условия важно для того, чтобы впоследствии не было споров по вопросу уменьшения размера поощрения или невыплаты такого бонуса. Ведь если данные положения не включить в локальный акт, работодатель должен будет выплачивать сотруднику надбавки и при неудовлетворительном результате работы

Поэтому, если вы тщательно сформулируете все необходимые условия, руководителю будет достаточно просто обосновать сотруднику причину уменьшения размера премии или невыплаты премии. А это, в свою очередь, поможет избежать судебного спора. Соответственно, при разработке положения о премировании, а также составлении трудового договора будьте внимательны к формулировкам.

Служебная записка о премии

Отметим, что универсальной формы составления служебной записки о премии не существует. Она может составляться в разной форме, принятой на предприятии.

Важно

Кадровый отдел компании может разработать шаблон, на основании которого начальники отделов будут составлять свои служебные записки о премии. Наличие шаблона упростит процесс и сделает все служебные записки однотипными.. В данном документе всегда указываются данные руководителя, к которому направляется предложение о премировании одного сотрудника или всего отдела

Потом идет сам текст с конкретными предложениями о премировании работника или работников. Обязательны дата, подпись, виза вышестоящих руководителей. Служебную записку можно подать на электронную почту руководителя

В данном документе всегда указываются данные руководителя, к которому направляется предложение о премировании одного сотрудника или всего отдела. Потом идет сам текст с конкретными предложениями о премировании работника или работников. Обязательны дата, подпись, виза вышестоящих руководителей. Служебную записку можно подать на электронную почту руководителя.

Важно

В служебной записке можно указать не только просьбу увеличить размеры премиальных, но и снизить их, если сотрудник нарушил трудовую дисциплину или не выполнил план.

Пример: «Предлагаю всем сотрудникам отдела продаж выплатить ежемесячную премию в размере 25% оклада. За исключением менеджера Попова А.В., которому размеры премии предлагаю поднять до 50% оклада за увеличение продаж стеклопакетов по итогам месяца. Менеджеру Иванову И.П. предлагаю размеры премии уменьшить до 10% оклада за два опоздания без уважительной причины».

Обычно, если премия плановая, регулярная, выплачивается всем сотрудникам, в служебной записке указывается таблица:

| № п/п | ФИО сотрудников | Должность | Размеры премии в % к окладу | Предложения по поводу уменьшения или увеличения премии |

Как оформить премирование

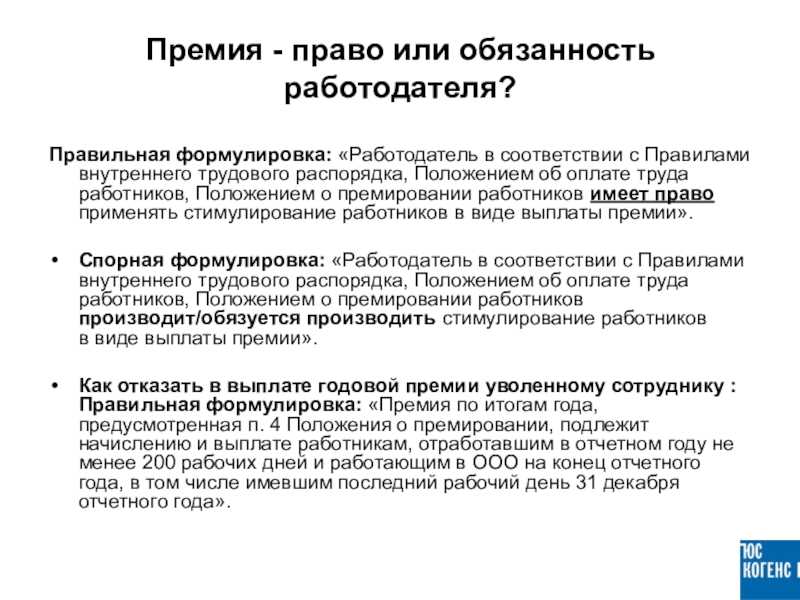

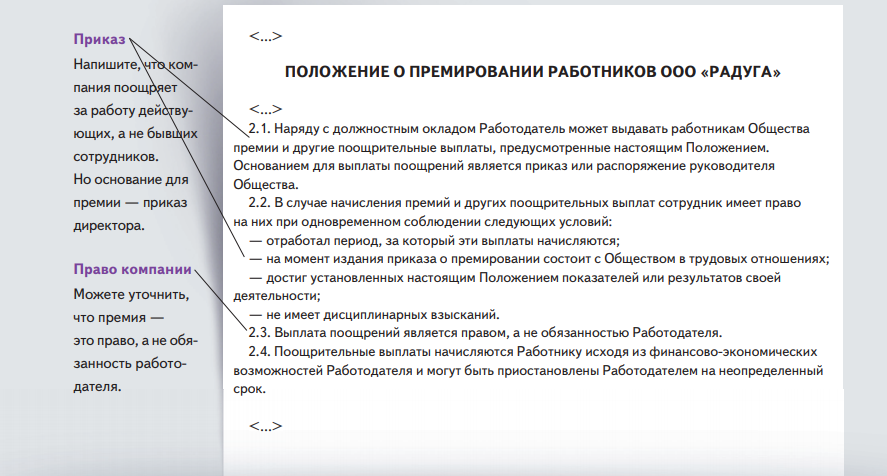

Если в компании оговорены правила премирования, при наличии оснований непосредственный руководитель работников или иное уполномоченное лицо (к примеру, начальник отдела кадров) готовит докладную записку о поощрении. Если руководство компании согласно, издается распоряжение о выплате премии или ином виде поощрения. Полученная служебная записка на премирование работников становится основанием для издания приказа.

Распоряжение о поощрении не имеет установленного образца, но допустимо пользоваться унифицированными формами № Т-11 и № Т-11а, утвержденными Постановлением Госкомстата от 05.01.2004 № 1. Если эти формы вас не устраивают, разработайте свои, включив в них все необходимые реквизиты подобных распоряжений:

- кого премируют;

- за что поощряют;

- какой вид стимулирования избран; если речь о деньгах, какой размер премиальных.

Пример распоряжения

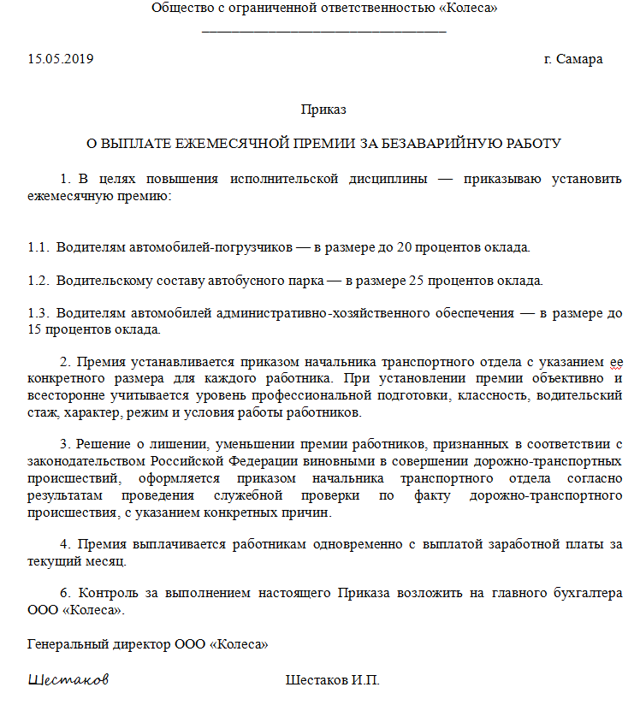

С распоряжением знакомят всех, кто упомянут в документе.

Если у человека юбилей или ему присваивают звание «Лучшего работника», поощрение имеет смысл проводить в торжественной обстановке. О награждении стоит рассказать в присутствии коллег отличившегося сотрудника, продемонстрировать, какой ценный подарок ему положен или какую сумму премиальных он получит.

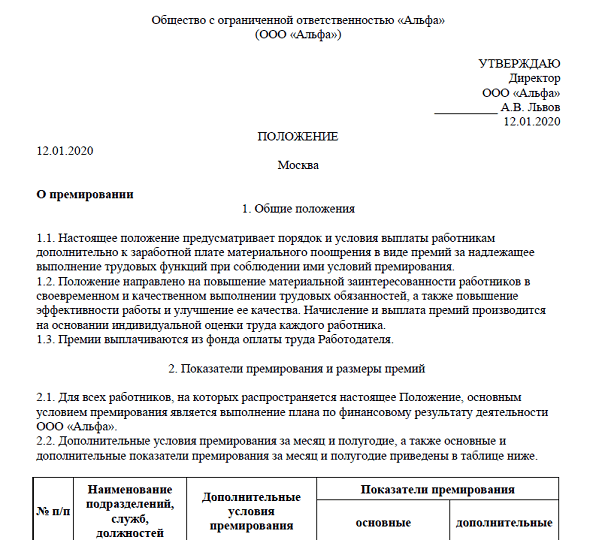

Приказ о премировании сотрудников в 2020 году

Каждый приказ на премию проходит определённую процедуру. Оформляются стимулирующие выплаты в строгой последовательности. В каждой организации принята форма документа на выплату, хотя кто-то может банально пользоваться образцами, рекомендованными Госкомстатом. Требования включают и поддержание правил классического документооборота, и объём, и наличие реквизитов, и т. п.

Разновидности

Чтобы вручить по приказу премию за хорошую работу, организация вправе:

- Воспользоваться бланками, утверждёнными постановлением Госкомстата №1 за 2004 год.

- Оформить стимулирующие выплаты, которые подаются к начислению ежемесячно или разово, в конце года, например, придерживаясь стандартных требований. Для документа на единовременную премиальную выплату формы придерживаются произвольной.

Для всех разновидностей обязательным является сохранение общепринятой структуры.

Критерием могут служить отличия в объёме данных, относящихся к награждению:

- индивидуальному;

- массовому.

Ещё одним критерием классификации принимается регулярность издания. Стимулирование может применяться:

- внепланово, решением руководства;

- плановым, основанным на локальных нормативных актах. Они предусматривают определённую периодичность поощрений (ежемесячную, поквартальную, годовую).

Различают также по основаниям:

- организационным;

- праздничным;

- производственным.

Порядок оформления приказа на премию

Масштабность организации, численность её сотрудников по штатному расписанию не могут не влиять на порядок оформления документов на премию работников. Крупной организации приходится затрачивать куда больше времени, чем маленькой фирме. Поэтому всё приходится проделывать заблаговременно, не откладывая до последнего дня. Последовательность такова:

- Руководству филиалов и подразделений направляют уведомления о необходимости подать списки поощряемых сотрудников.

- Поданные списки содержат должность, ФИО и основание наградить.

- Уполномоченными проводится персональная проверка по спискам.

- Проверенный и откорректированный список отсылается на места.

- Он становится частью проекта распоряжения.

- Документ обнародуется.

- Сотрудников, упоминаемых в документе, знакомят с ним под подпись.

Кем оформляется и кому адресуется

Для награждения рядового сотрудника его руководитель составляет служебную записку или ходатайство, адресуя её главе организации. Если он поставит одобрительную резолюцию, то дальнейшим оформлением займётся сотрудник, которому это поручено в порядке выполнения функциональных обязанностей.

А вот когда годовая премия должна вручаться должностному лицу, пишется представление.

Содержание и текст документа

В документах на премию работников, оформляемых на бланках унифицированного образца, самостоятельная формулировка отдельных положений не потребуется. Когда же документ о поощрении работников составляется по форме, принятой в организации, то его необходимое качество обеспечивается упоминанием обязательных реквизитов:

- официального названия;

- места и даты;

- сведений о награждаемом сотруднике;

- выплаты, точно названной суммы;

- основания премирования;

- подписей руководителя и работника.

Реквизиты

Премируя сотрудника по результатам работы за квартал или по другой причине, обязательно нужно указывать реквизиты, свойственные внутренней документации организации. Нужно присутствие в документе:

- её наименования;

- печати;

- кода ОКПО.

Нумерация

Когда руководитель решил поощрить работника и подписал документы, то в журнале регистрации делают запись под порядковым номером.

Периодичность составления

Как часто и систематично организация поощряет работников, зависит от норм, внесённых в её Положение о материальном стимулировании.

Кто подписывает

Право подписи на приказе о поощрении работника принадлежит руководителю организации. Но может предоставляться:

- первому заместителю;

- главам подразделений.

Ознакомление сотрудников

Представителей персонала организации, которых решили поощрить, должны ознакомить с соответствующим документом под подпись.

Возражать против награждения они будут вряд ли и секретом для них оно не было, но таков порядок.

Сроки хранения

Иногда сведения о поощрениях вносятся в дополнительные документы вроде трудовой или личной карточки. Независимо от этого, хранить документацию по личному составу организацию обязывают 75 лет.

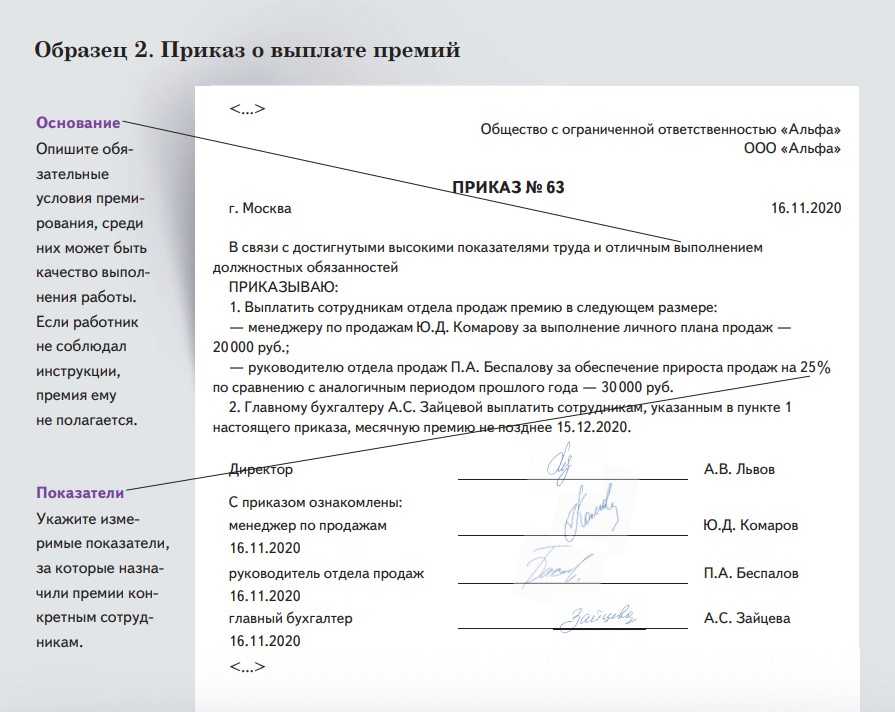

Образец приказа о премировании сотрудников формаиТ-11 и Т-11а

Виды премий

https://www.youtube.com/watch?v=ytaboutru

Виды премирования

Как указано в статье 191 ТК РФ, поощрения могут быть разными:

- объявление благодарности;

- награждение почетной грамотой;

- представление к званию лучшего в своей профессии;

- выдача денежной премии;

- награждение ценным подарком.

- Только два последних пункта относятся к видам премирования.

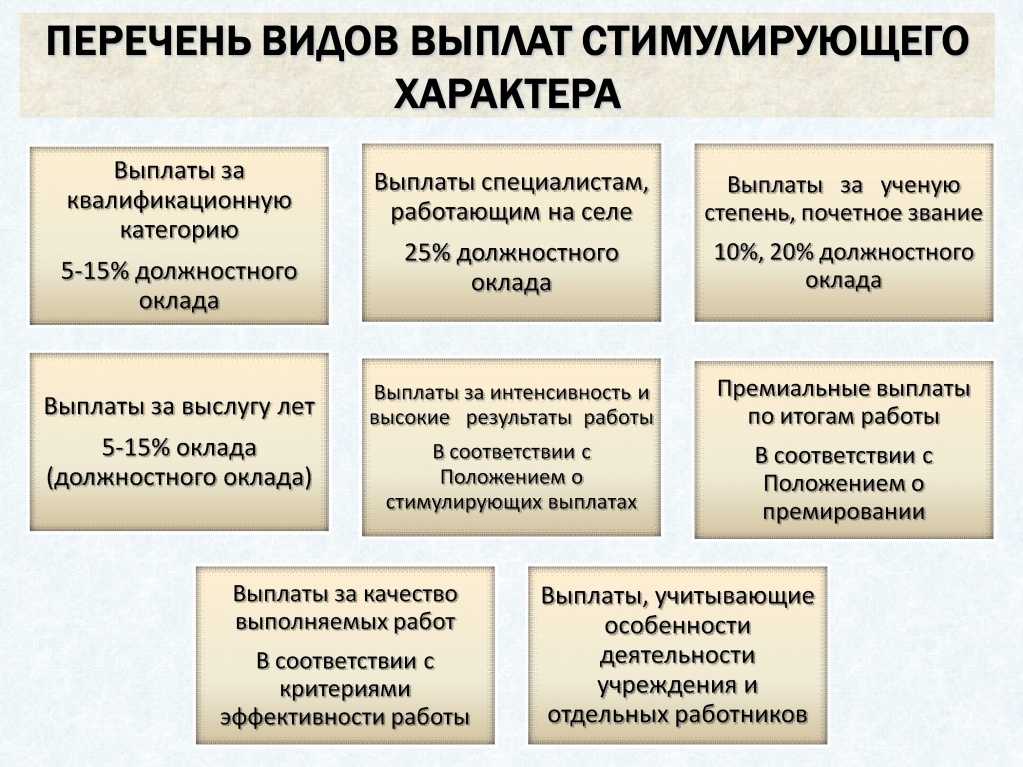

Классификация поощрений производится по таким категориям:

- Целевые премии: поощрительные, стимулирующие, компенсационные.

- По виду начислений: дополнительные выплаты, включенные в систему оплаты труда, и не входящие в нее.

- По частоте: единовременные и периодические.

- По условиям: за работу или не связанные с результатами труда.

- По способу налогообложения: такие, что уменьшают налог и прибыль, и не влияющие на него.

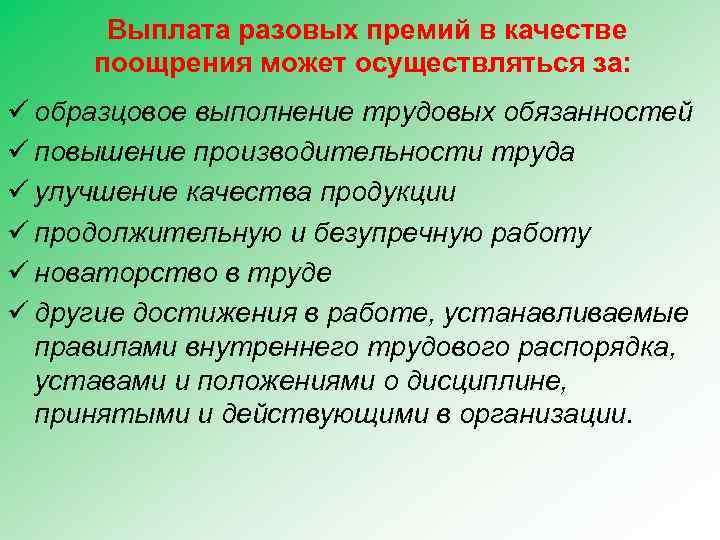

В законодательстве нет четких указаний для руководителей предприятий и учреждений относительно оснований для поощрения, а также, никак не ограничены размеры премиальных выплат. Как правило, причинами, по которым оформляется служебная записка на премирование сотрудников, могут служить такие достижения в работе:

- За высокие показатели в труде: выполнение и перевыполнение плана, отсутствие брака, различных взысканий.

- За качественно, без больничных и отгулов, отработанное рабочее время.

- За дополнительно выполненную, сверх служебных обязанностей работу.

- К различным праздникам, корпоративным датам.

- Ко Дню рождения сотрудника.

Еще один важный момент!

Если премии начисляются за достижение каких-либо показателей, то в приложении к приказу должны быть предоставлены документальные подтверждения этому. На основании этого контролирующие органы могут оспорить размеры премиальных сумм и через суд признать их необоснованными.

Для премий по наступлению какого-либо события или даты документального подтверждения не требуется.

Лишить работника премии, которая ему полагается согласно пунктов внутреннего Положения, без основания нельзя. Лучше всего, если все основания для депремирования будут внесены в этот документ. К ним можно отнести такие поводы:

- Отсутствие в период, за который назначается премия, на рабочем месте, не связанном со служебными обязанностями: болезнь, сессия, отпуск. Командировки к таким причинам не относятся.

- Дисциплинарные взыскания за этот период (только за него) – это письменное замечание, выговор, строгое предупреждение.

- Халтурное отношение к своей работе: наличие брака в продукции, невыполнение плана или распоряжений руководителя, жалобы от посетителей или клиентов.

- Увольнение до срока, за который начисляется премиальные.

В законодательстве предусмотрена защита своих прав сотрудником – он может оспорить в судебном порядке лишение его премии.

Поэтому, депремирование также должно быть правильно оформлено с указанием основания для такого шага.

Премиальные споры

Руководителям предприятий следует знать, что если в Положении и премировании формулировки общие, нечеткие и сотрудник на их основаниях имеет право на поощрение, то все будет трактоваться в его пользу. Именно поэтому, в приказ о премировании надо обязательно вносить пункт о невыплате премии и основаниях для этого.

Еще один факт для оспаривания – любое лишение или уменьшения размера премий, которые включены в систему оплаты труда, по любым, не указанным во внутренних документах (коллективный договор, Устав, Положение о премировании), основаниям – может быть оспорено и в большинстве случаев такие споры решаются на пользу работника.

Еще одно упущение, которое чаще всего сознательно допускают руководители, не предполагая, что закончиться это может обязанностью регулярно выплачивать премии, а не только предоставлять различные другие виды поощрений. Это нечеткое разграничение оснований для поощрения и целевых показателей и условий, по которым осуществляются стимулирующие премиальные выплаты. Этот вопрос обязательно надо согласовать с опытным юристом.

Подтверждение производственных показателей

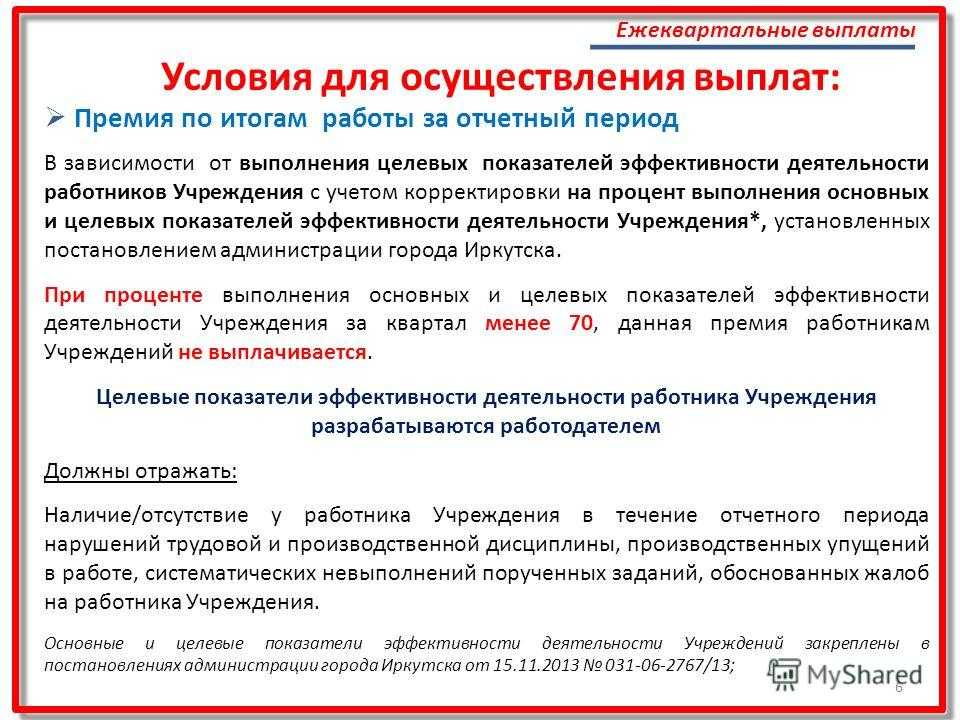

Для целей премирования следует подтвердить производственные показатели, на основании которых работникам начисляются премии

Это важно как для целей управленческой отчетности, так и во избежание конфликтов с самими работниками, а также с проверяющими органами

Планы и отчеты могут быть ежедневными, еженедельными, ежемесячными и ежеквартальными, по итогам года. Слишком частое заполнение планов и отчетов отрывает сотрудников от работы. Вместе с тем, если отчеты и планы готовятся ежеквартально или ежегодно для целей оформления годовой премии, они могут являться формальными.

Строгие требования к отчетам и планам в законодательстве не закреплены, поэтому компании могут разрабатывать их самостоятельно. Можно выделить несколько общих рекомендаций.

1. Отчеты и планы необходимы для подтверждения правомерности и обоснованности начисления премий. При применении мер поощрения работодатель должен соблюдать требования действующего законодательства, в частности не допускать дискриминации при поощрении работников (ст. ст. 2, 3 ТК РФ). А подтвердить отсутствие дискриминации можно как раз с помощью отчетов и планов. Они позволят избежать предвзятого отношения к сотруднику, если отчеты будет подписывать не только непосредственный руководитель, но и лицо, которое занимается оценкой персонала и может выступить независимым экспертом.

2. Отчеты должны отражать реальные показатели, например, компании необходимо подтвердить реальное изготовление товаров, оформление сделок купли-продажи.

3. На практике работодатель зачастую ставит размер заработной платы в зависимость от добросовестности исполнения трудовых обязанностей. А добросовестность — категория нравственная, оценочная, поэтому для раскрытия ее содержания проще всего обратиться к уже сложившейся судебной практике.

Судебная практика. Кассационная коллегия Верховного суда Удмуртской Республики в Определении от 04.04.2011 по делу N 33-1160/11 сделала следующий вывод. Работодатель вправе по собственному усмотрению устанавливать порядок премирования работников. Данное право не является безграничным, поскольку принимаемые локальные нормативные акты в силу ст. 8 ТК РФ должны соответствовать трудовому законодательству и иным нормативным правовым актам, содержащим нормы трудового права. Лишение ежемесячной премии на протяжении одного года на основании дисциплинарного взыскания противоречит принципам правового регулирования трудовых отношений. Поэтому примененное взыскание к работнику в одном месяце не может быть основанием для лишения его премии по результатам работы впоследствии.

Судебная практика. Судебная коллегия Московского городского суда в Апелляционном определении от 28.06.2012 N 11-11954/2012 указала, что снижение премии либо депремирование работника должно носить обоснованный характер, действующее трудовое законодательство не допускает произвольного снижения ранее начисленной премии.

Судебная практика. Московский городской суд Определением от 28.05.2012 по делу N 33-11166 признал верным вывод судьи Замоскворецкого районного суда о дискриминационном характере нормы локального нормативного акта работодателя, предусматривавшего, что в случае увольнения сотрудника после окончания мотивационного периода (месяца, квартала, года), но до момента выплаты премии премия сотруднику рассчитывается и выплачивается только по отдельному решению генерального директора по представлению руководителя структурного подразделения/курирующего руководителя.

Поэтому имейте в виду, что лишение премии сотрудника может привести работодателя в суд.

В заключение следует отметить, что от того, каким образом оформлены установление и выплата премий, насколько прозрачен механизм их начисления, зависят и дружественная атмосфера в коллективе, и возможность исключить «текучку» кадров, и отсутствие конфликтов с работодателем. С другой стороны, правильно оформленные документы позволяют доказать правомерность премирования для целей налогообложения в суде, а также в случае проверки со стороны трудовой инспекции.

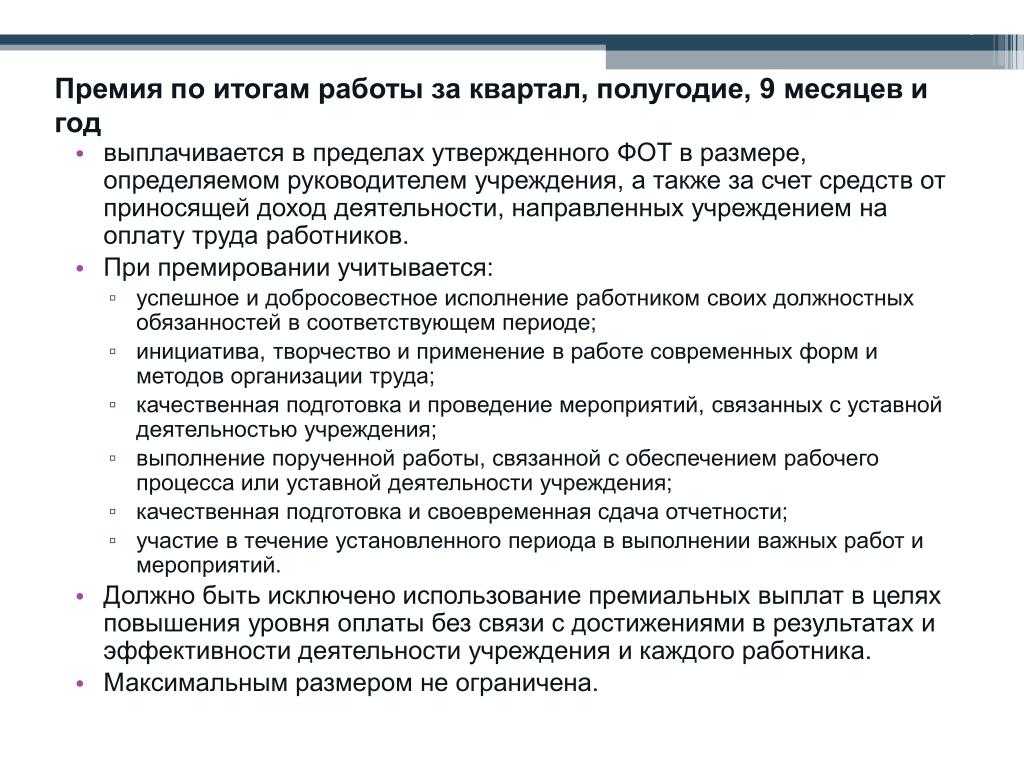

Премия по результатам работы за год

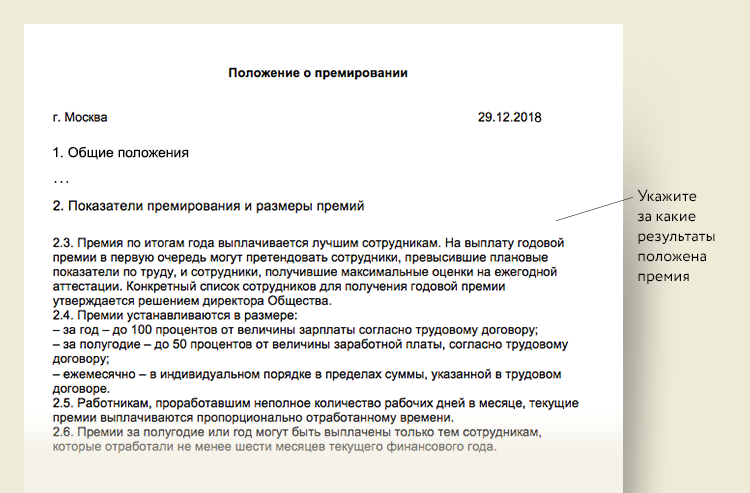

Премии по итогам работы за годичный период начисляются ежегодно (каждый год), либо по результатам труда за конкретный, единичный год. Особенностью данного вида премиальных является то, что премировать сотрудников до истечения годичного периода проблематично, поскольку для этого требуется рассчитать все показатели труда за длительный промежуток времени (если в организации закреплены критерии такого расчета).

Критерии и порядок выплаты вполне могут совпадать с уже указанными выше показателями для ежемесячных премий. Единственная разница – оцениваемый период и размер выплат. Предполагается, что годовая премия должна быть значительнее месячной, хотя на практике это не всегда соблюдается. Не зря многие называют годовую премиальную выплату 13 зарплатой.

Размер премиальных может быть:

- фиксированным (например, 20 000 рублей);

- определяться по балльной системе (количество баллов за тот или иной показатель устанавливаются в локальном акте, коллективном договоре, соглашении).

- исчисляться в процентном отношении к зарплате или окладу.

***

Таким образом, премия по результатам работы может быть выплачена в порядке, установленном внутренними документами, либо на усмотрение руководства. Перечень критериев, порядок определения размера премиальных мы описали в статье.

Порядок начисления разных премий при одинаковых окладах

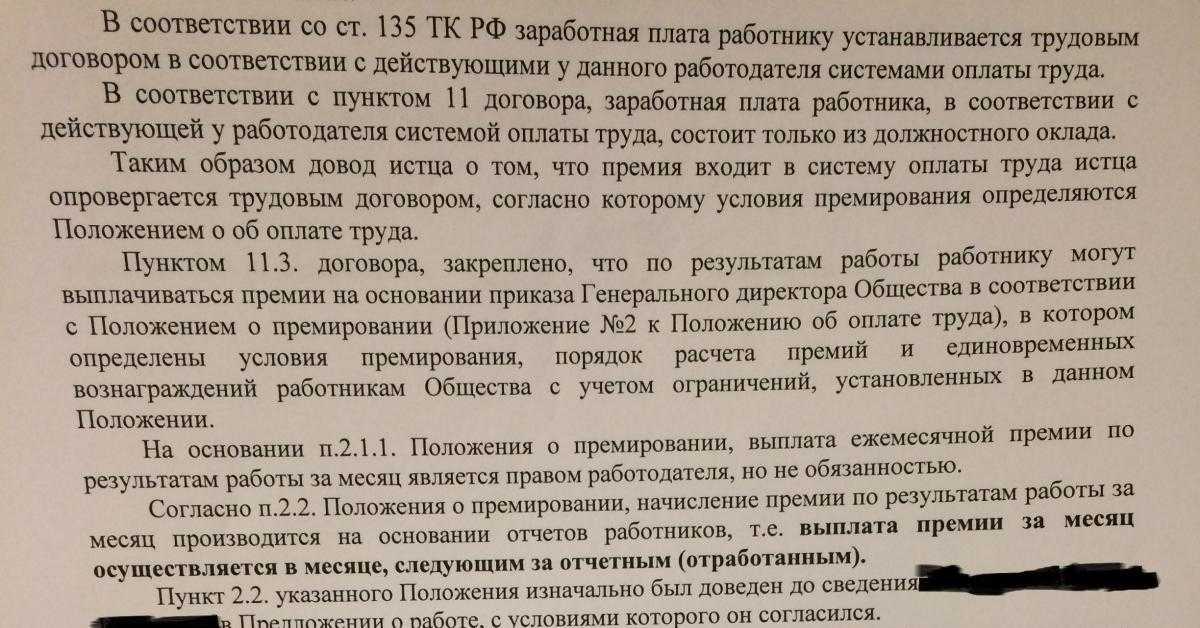

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются частью заработной платы (ч. 1 ст. 129 ТК РФ). Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ч. 1 ст. 135 ТК РФ).

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности: объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии (ч. 1 ст. 191 ТК РФ).

Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч. 2 ст. 135 ТК РФ).

В системы оплаты труда включаются системы доплат и надбавок стимулирующего характера, а также системы премирования.

Выплату следует считать поощрительной – премией, если она:

- зависит от личного трудового вклада каждого работника,

- установлена локальным нормативным актом,

- начисляется в зависимости от результатов труда,

- обусловлена добросовестным исполнением работниками своих обязанностей.

Как следует из ч. 2 ст. 135 ТК РФ, системы премирования не регулируются непосредственно трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Они устанавливаются коллективными договорами, соглашениями и локальными нормативными актами принятыми в соответствии с трудовым законодательством и иными нормативными правовыми актами.

В локальном нормативном акте, который устанавливает порядок назначения и выплаты премии, рекомендуется указывать:

- период выплаты премий,

- показатели премирования,

- условия премирования,

- размеры и шкалу премирования,

- круг премируемых работников,

- источники премирования и прочее.

При введении системы премирования важно не нарушать требования ст. 3, ст

22 и ст. 132 ТК РФ о недопущении дискриминации в сфере оплаты труда, о равной оплате за равный труд и о соответствии заработной платы количеству и качеству затраченного труда.

Определение размера премии в зависимости от реального вклада каждого работника в результаты коллективного труда и в зависимости от индивидуальной производительности и качества работы не противоречит трудовому законодательству.

Работодатель вправе закрепить в локальном акте, что величина, ставящая размер премии в зависимость от личного трудового вклада каждого работника, определяется руководителем подразделения по каждому работнику отдельно по результатам периода, за который назначается премия.

Таким образом, премии действительно могут быть разные. Для этого в Положении об оплате труда и премировании нужно внести критерии, показатели, на основании которых будут варьироваться начисления одинаковым сотрудникам разных размеров премий. Следует иметь в виду то, что «заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается» (ст. 132 ТК РФ). Исключения составляют случаи, предусмотренные ТК РФ.

Запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

Например, при проверке нужно будет документально подтвердить, что рабочий N сработал лучше рабочего F, поэтому его премия выше на X руб. (нет дискриминации в оплате труда). Показателем также служит наличие / отсутствие нарушений трудовой дисциплины. Все показатели нужно прописать в Положении и приложить служебную записку с обоснованием размера премии по каждому сотруднику. В случае не объяснения разницы размера премий, это может быть расценено, как нарушение трудового законодательства.

Хотите узнать больше?

Обращайтесь к профессионалам Подробнее