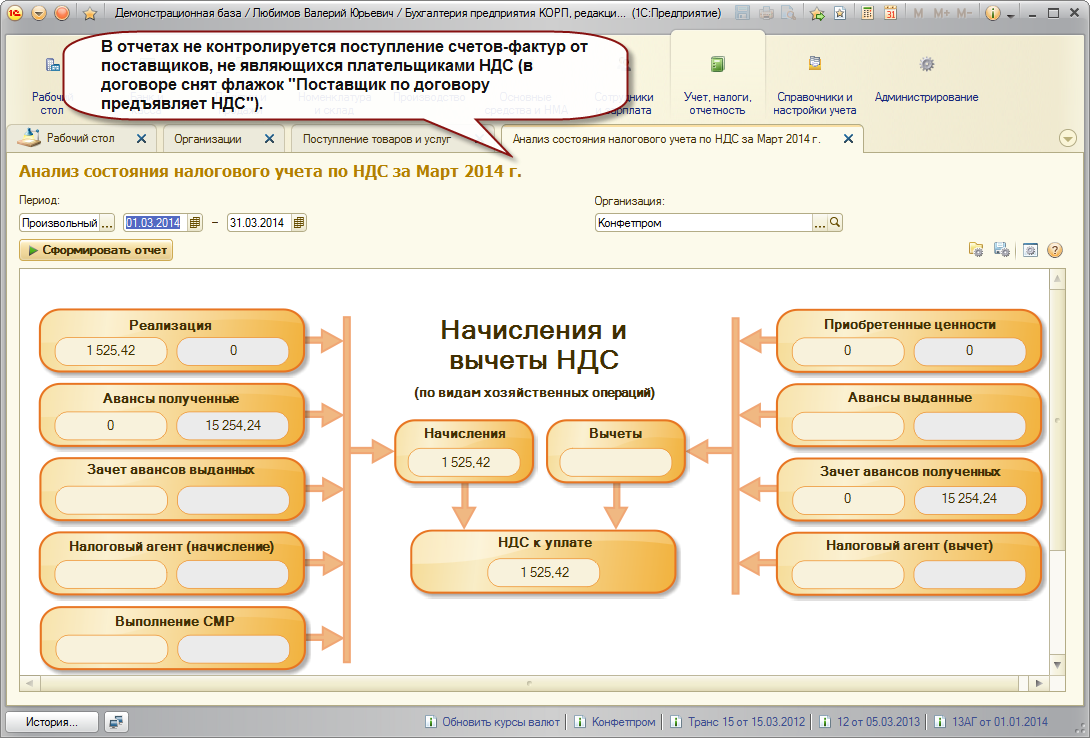

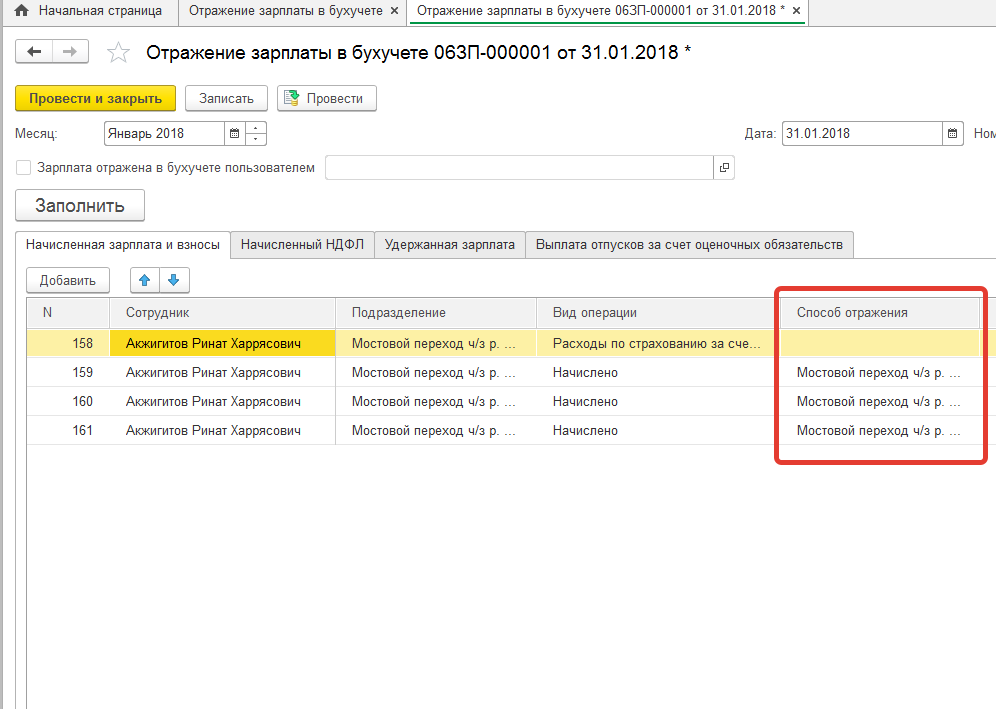

- Расходы на участие в аукционе проводки

- Виды электронно-цифровой подписи (ЭЦП)

- Простая электронная подпись

- Усиленная неквалифицированная электронно-цифровая подпись

- Усиленная квалифицированная электронно-цифровая подпись

- При установлении новых правил электронных расчетов были внесены изменения и в НК РФ

- Лицензионные программы: проблемы учета

- УСН

- Особенности работы с топливными картами

- Как распределяются права и обязанности при оформлении банковской гарантии

- Плата за победу в аукционе по 44-ФЗ

- Ответ

- Шаг 1. Выберите вид электронной подписи

- Простая электронная подпись (ПЭП)

- Неквалифицированная электронная подпись (НЭП)

- Квалифицированная электронная подпись (КЭП)

- Внедрение электронного документооборота: учет расходов

- Какими документами подтвердить расходы?

- Что такое усиленная квалифицированная электронная подпись

Расходы на участие в аукционе проводки

Рассмотрев вопрос, мы пришли к следующему выводу: В бухгалтерском учете бюджетного учреждения расходы по приобретению права на заключение договора водопользования следует отразить с применением кода видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей 224 «Арендная плата за пользование имуществом» КОСГУ.

————————————————————————- *(1) Выбор счета учета расчетов зависит от сроков принятия решения о зачете предоставленного обеспечения в счет оплаты обязательств по контракту. В случае если решение принято ранее даты возникновения обязательств в рамках контракта, то некассовая операция отражается с применением счета 4 206 24 000).

Виды электронно-цифровой подписи (ЭЦП)

Существует три вида ЭЦП:

- Простая электронная подпись.

- Усиленная неквалифицированная подпись.

- Усиленная квалифицированная подпись.

Простая электронная подпись

Посредством применения кодов, паролей или иных средств, простая ЭЦП подтверждает факт формирования электронной подписи определенным лицом. Данный вид ЭЦП имеет низкую степень защиты и применяется в основном для получения государственных и муниципальных услуг при которых не требуется применение более защищенных видов ЭЦП. Например, с помощью простой ЭП гражданин может подписать и направить в налоговый орган декларацию по форме 3-НДФЛ для получения имущественного , социального (за обучение и лечение) или стандартного вида вычетов.

Также, примером использования простой ЭП является оплата услуг или перевод средств через интернет-банк.

Примечание

: простая электронная подпись не защищает документ от подделки и внесения в него изменений.

Усиленная неквалифицированная электронно-цифровая подпись

Неквалифицированная ЭЦП, помимо удостоверения лица, подписавшего документ, позволяет защитить информацию, содержащуюся в документе от подделки и искажения. Данный вид ЭП имеет среднюю степень защиты и для его использования необходим сертификат ключа проверки. В большинстве случаев, для приравнивания неквалифицированной подписи к бумажному документу с собственноручной подписью, необходимо заключение дополнительного соглашения.

В настоящий момент применение неквалифицированной подписи для формирования документов налогового учета может послужить основанием для возникновения спорных ситуаций с налоговыми органами. Налоговая служба не признает документ, подписанный неквалифицированной подписью, равнозначным бумажному документу с собственноручной подписью.

Усиленная квалифицированная электронно-цифровая подпись

Усиленная ЦП имеет самую высокую степень защиты и применяется в большинстве сфер ведения бизнеса. Документ, подписанный квалифицированной подписью, признается равным бумажному документу с собственноручной подписью и не требует каких-либо дополнительных соглашений и подтверждений.

Примечание

: ряд документов налогового и бухгалтерского учета может быть подписан только квалифицированной электронной подписью, например, годовая бухгалтерская отчетность , налоговые декларации , заявления о постановке на налоговый учет, возврате (зачете) сумм излишне уплаченных налогов, сборов и страховых взносов и т.д.

При установлении новых правил электронных расчетов были внесены изменения и в НК РФ

В связи с введением понятия электронных денежных средств в НК РФ были внесены следующие поправки, вступающие в силу с 1 октября текущего года (Федеральный закон от 27.06.2011 N 162-ФЗ).

Инспекцию придется уведомлять об открытии электронного кошелька. Организации и предприниматели, помимо сообщения в инспекцию об открытии или о закрытии счетов в банке, дополнительно должны будут информировать налоговиков о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств (пп. 1.1 п. 2 ст. 23 НК РФ). Сделать это нужно в течение семи дней со дня возникновения или прекращения данного права. Причем за нарушение срока передачи в инспекцию указанных выше сведений налогоплательщика могут привлечь к ответственности по ст. 126 НК РФ. Эта норма предусматривает штраф в размере 200 руб. за каждый непредставленный документ.

Примечание. Сообщать в инспекцию об открытии счетов электронных денежных средств нужно в течение семи дней.

Уплатить налоги с электронного кошелька смогут только предприниматели. Обязанность по уплате налога считается исполненной с момента, когда физлицо передало в банк поручение на перечисление на соответствующий счет Федерального казначейства без открытия счета в банке денежных средств, предоставленных таким физлицом банку (пп. 1.1 п. 3 ст. 45 НК РФ). При этом средств, предоставленных плательщиком, должно быть достаточно для перечисления. Заметим, что аналогичного положения в отношении организаций не предусмотрено. Поэтому фактически уплачивать налог посредством электронных денег организации не вправе.

За счет электронных денег могут взыскать недоимку и штрафы. Статья 46 НК РФ дополнена п. 6.1, который предусматривает порядок взыскания недоимки за счет электронных денег. В случае недостаточности или отсутствия средств на счетах налогоплательщика или налогового агента взыскание налога производится за счет электронных денег и только потом за счет их имущества (абз. 1 п. 6.1 и п. 7 ст. 46 НК РФ).

Налоговый орган направляет в банк, где находятся электронные деньги налогоплательщика или налогового агента, поручение на перевод этих денежных средств на расчетный счет организации в банке. В данном поручении должны быть указаны реквизиты корпоративного электронного средства платежа, подлежащая переводу сумма и реквизиты счета (абз. 3 п. 6.1 ст. 46 НК РФ).

Если для взыскания недоимки недостаточно электронных денег в рублях, оно может осуществляться за счет электронных средств в валюте. В таком случае они переводятся на валютный счет организации или предпринимателя. Помимо поручения на перечисление налога, инспекция направляет банку поручение на продажу иностранной валюты налогоплательщика или налогового агента.

Перевод электронных денег может быть приостановлен. Во исполнение решения инспекции о взыскании налога, пеней или штрафа переводы электронных денежных средств могут быть приостановлены. Основание — новая редакция п. 8 ст. 46 и ст. 76 НК РФ. Приостановление операций по уменьшению остатка электронных денежных средств допускается в пределах суммы, указанной в решении налогового органа (абз. 4 п. 2 ст. 76 НК РФ). В целом порядок принятия решения о приостановлении переводов электронных денег и передаче его в банк, а также порядок отмены подобного приостановления аналогичен нормам, действующим в отношении счетов организации в банке.

М.С.Кузнецова

Аудитор

ООО «Аудиторская компания «Райвел»

Лицензионные программы: проблемы учета

Эти затраты (если вы планируете использовать программу более года) нужно отразить в разделе баланса «Внеоборотные активы». Для этого можно самостоятельно завести в разделе 1 баланса строку «Лицензионные программы» или «Расходы будущих периодов».

Россияне, да и то не все, покупают только ограниченный набор программ В то же время часть экспертов придерживается другой позиции.

Они считают, что затраты на приобретение любого лицензионного ПО признаются в качестве НМА (если программа будет использоваться свыше 12 месяцев), так как исключительное право не может выступать критерием для квалификации затрат в качестве актива.

УСН

Если организация платит единый налог при упрощенке с доходов, расходы на банковскую комиссию налоговую базу не уменьшают, поскольку при таком объекте налогообложения налоговую базу формируют только суммы доходов (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог при упрощенке с разницы между доходами и расходами, порядок учета банковской комиссии за открытие (обслуживание) аккредитива зависит от того:

кто несет расходы на оплату комиссии (плательщик или получатель средств);

в какой сумме предусмотрена комиссия (в фиксированной сумме или в виде процента).

Если комиссия банка выражена в фиксированной сумме и расходы по ее оплате несет плательщик, данные суммы можно учесть одним из способов:

в составе затрат на покупку материалов или основных средств (п. 2 ст. 254, п. 2 ст. 346.16, абз. 9 п. 3 ст. 346.16 НК РФ, п. 8 ПБУ 6/01);

в составе расходов, связанных с оплатой услуг, оказываемых кредитными организациями (в т. ч. при покупке товаров) (подп. 9 п. 1 ст. 346.16 НК РФ).

В случае, когда в данной ситуации расходы на оплату комиссии банка несет получатель средств (бенефициар), данные суммы можно учесть только в составе расходов, связанных с оплатой услуг, оказываемых кредитными организациями (подп. 9 п. 1 ст. 346.16 НК РФ).

Если затраты на оплату банковской комиссии включены в расходы на приобретение материалов или основных средств, учитывайте их в налоговой базе по мере списания данного имущества.

В остальных случаях расходы признайте на дату списания денег с расчетного счета организации в оплату комиссии (подп. 1 п. 3 ст. 273 НК РФ).

Ситуация: как учесть при расчете единого налога при упрощенке сумму комиссии за открытие (обслуживание) аккредитива, установленной в виде процента? Организация платит единый налог с разницы между доходами и расходами.

Если сумма банковской комиссии за открытие (обслуживание) аккредитива выражена в процентах, то учесть ее при расчете единого налога нужно как проценты по долговым обязательствам. Независимо от того, кто несет расходы по их оплате – плательщик или получатель средств (бенефициар). Такой позиции придерживается Минфин России в письмах от 18 июня 2009 г. № 03-03-06/1/408, от 19 января 2009 г. № 03-03-06/1/22, от 5 декабря 2008 г. № 03-03-06/1/673. Хотя указанные письма содержат разъяснения для организаций на общей системе налогообложения, их можно распространить и на упрощенку (подп. 9 п. 1, п. 2 ст. 346.16 НК РФ).

Объясняется это так. Для целей налогообложения процентами признается любой заранее установленный доход, полученный по долговому обязательству любого вида независимо от способа его оформления (п. 3 ст. 43 НК РФ). К такому долговому обязательству можно отнести и аккредитив, поскольку расчеты по нему основаны на обязательствах сторон (банков перед клиентами и наоборот). Соответственно, комиссия за выдачу (обслуживание) аккредитива относится к процентам по долговому обязательству. Поэтому такие суммы нужно учесть в составе расходов с учетом ограничений, предусмотренных статьей 269 Налогового кодекса РФ (подп. 9 п. 1 ст. 346.16, абз. 2 п. 2 ст. 346.16 НК РФ). Подробнее об учете процентов по долговым обязательствам см. Как учесть при налогообложении проценты по полученному займу (кредиту).

Совет: есть аргументы, позволяющие организациям не учитывать при расчете единого налога при упрощенке банковскую комиссию за открытие (обслуживание) аккредитива в качестве процентов по долговому обязательству. Они заключаются в следующем.

Аккредитив является одной из форм безналичных расчетов между организациями (п. 1 ст. 862 ГК РФ). Способ расчетов между контрагентами не может признаваться долговым обязательством. Кроме того, в целях применения положений статьи 269 Налогового кодекса РФ, которой должны следовать и организации на упрощенке, под долговыми обязательствами понимаются кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления. Расчеты по аккредитиву в данный перечень не входят. Следовательно, при отражении банковской комиссии за открытие (обслуживание) аккредитива в налоговой базе ограничения, предусмотренные статьей 269 Налогового кодекса РФ, организация вправе не применять (подп. 9 п. 1 ст. 346.16, абз. 2 п. 2 ст. 346.16 НК РФ).

Однако, если организация будет придерживаться такой позиции, это может привести к разногласиям с проверяющими. Арбитражной практики по данному вопросу пока не сложилось.

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Как распределяются права и обязанности при оформлении банковской гарантии

В отношениях, связанных с предоставлением гарантии, задействованы три участника:

- гарант (банк) — субъект, который за определенное вознаграждение принимает на себя обязательство по выдаче гарантии;

- принципал (исполнитель) — участник, инициирующий выдачу банковской гарантии и являющийся должником в соответствии с условиями соглашения;

- бенефициар (заказчик) — лицо, чьи интересы защищаются посредством гарантии банка.

Стороны взаимодействуют с учетом действующего договора банковской гарантии — документа, определяющего правоотношения всех трех сторон: гаранта, бенефициара и принципала. В соглашении о предоставлении банковской гарантии в обязательном порядке указывается, что банк-гарант производит выплату гарантии только в том случае, если поставщик-принципал не может исполнить обязательства, установленные госконтрактом, перед заказчиком-бенефициаром. В договоре банковской гарантии в обязательном порядке прописываются обстоятельства, по причине которых и наступают ситуации выплаты банковского обеспечения.

Плата за победу в аукционе по 44-ФЗ

В 2020 году в 44 Федеральный закон внесено множество изменений, которые в том числе коснулись и оплаты потенциальными поставщиками своего участия в тендере. Так в нём появился пункт 4 статьи 24.1, согласно которому ЭТП приобретают право назначать плату за участие компаний в закупках. В постановлении указан максимально возможный размер такого вознаграждения, его превышение не допускается.

В ситуациях, когда контракт будет заключаться с участником, занявшим по результатам закупочной процедуры второе место, оператор площадки не обладает правом брать с него плату. На это указывает пункт 3 постановления №564.

Ответ

Ваш вопрос от 22.12.2015

«Прошу вас уточнить ответ на вопрос №678555.

ЭЦП содержит: закрытый ключ — для генерации электронных

подписей, открытый ключ — для проверки подлинности подписи

получателем, сведения о владельце — для проверки получателем

информации об авторе документа. Кроме того, для обеспечения

его работы в его составе может поставляться лицензия

КриптоПро со сроком использования 1 год, бессрочная (а может

и не поставляться, если у заказчика уже есть бессрочная

лицензия и она используется при генерации нового ключа).

Созданный ЭЦП поставляется заказчику как на материальном

носителе так и без (устанавливается напрямую на устройство

заказчика).

Так вот, должен ли ставиться на учет сам электронный ключ

(не его материальный носитель а сам ключ и не лицензия

КриптоПро) и в качестве чего он должен приниматься на учет,

является ли он НМА, должна ли ставиться на учет лицензия

КриптоПро годовая или бессрочная, в случае, если она

приобретается в составе ключа. Является ли годовая лицензия

КриптоПро составной частью ключа, так как служит для работы

ключа и в течении срока действия ключа или является

самостоятельным НМА полученным в пользование со сроком

использования год и ее нужно учитывать в составе НМА

полученной в пользование.»

Отвечает Галина Нефедова,

эксперт

Ключи ЭЦП (как открытый, так и закрытый) представляют собой

лишь уникальную последовательность символов, известную

владельцу сертификата ключа и предназначенную для создания в

электронных документах ЭЦП, а в случае с открытым ключом —

доступную любому пользователю информационной системы и

предназначенную для подтверждения подлинности ЭЦП в электронном

документе.

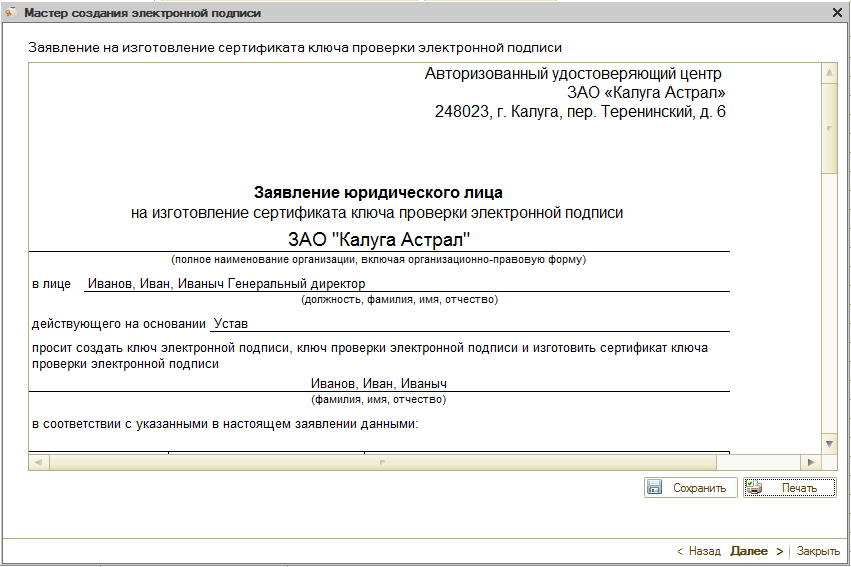

Изготовление сертификатов ключей подписей, создание ключей

ЭЦП, а также предоставление участникам информационных систем

иных услуг, связанных с использованием ЭЦП отнесены к услугам,

оказываемыми удостоверяющим центром.

Следовательно, сама ЭЦП, как и сертификаты ключей подписей,

не может быть отнесена к материальным активам организации,

приобретенным по договору с удостоверяющим центром. Электронные

ключи – это персональное средство аутентификации и защищенного

хранения пользовательских данных, аппаратно поддерживающее

работу с цифровыми сертификатами и электронно-цифровой подписью

(ЭЦП).

Следовательно, расходы на приобретение электронных ключей

нужно отнести на подстатью КОСГУ 226 «Прочие работы, услуги»

(раздел V указаний, утвержденных приказом Минфина России от

01.07.2013 г. № 65н). Расходы на получение электронного ключа

включите в состав расходов будущих периодов (на счет

401.50 «Расходы будущих периодов»). А потом списывайте на

текущие расходы. Порядок списания расходов, которые относятся к

нескольким отчетным периодам, учреждение устанавливает

самостоятельно. Для этого закрепите его в учетной политике.

Например, так: «Списывать на текущие расходы (счет 401.20)

равными долями в течение срока использования». Так как порядок

учета электронных ключей четко не регламентирован, согласуйте

его с распорядителем и закрепите в учетной политике. Это

поможет избежать разногласий с проверяющими.

КриптоПро — это программный продукт. По общему правилу, если

учреждению переданы права на компьютерную программу по

лицензионному договору, она признается нематериальным активом,

полученным в пользование. Такую компьютерную программу

учитывают на забалансовом счете 01 по стоимости, определяемой

исходя из размера вознаграждения, установленного в договоре. Об

этом сказано в пункте 66 Инструкции к Единому плану счетов

№ 157н. Расходы на приобретение КриптоПро также отнесите на

подстатью КОСГУ 226 «Прочие работы, услуги» и включите в состав

расходов будущих периодов. Лицензия КриптоПро является НМА,

полученным в пользование и ее нужно учитывать на забалансовом

счете 01. Порядок отражения операций в бюджетном учете за

использование компьютерной программы, полученной в пользование,

в рекомендации «Как оформить и отразить в бухучете и при

налогообложении приобретение компьютерной программы».

Шаг 1. Выберите вид электронной подписи

Есть 3 вида электронных подписей. Они указаны в статье 5 ФЗ «Об электронной подписи». У каждого из них своя область применения и юридическая сила.

Простая электронная подпись (ПЭП)

Это комбинация логина и пароля или СМС-кода. Такую подпись используют для проведения банковских операций, получения госуслуг, авторизации на онлайн-платформах. С ПЭП вы сталкиваетесь, когда заходите на свою страничку в соцсети или оплачиваете покупку в интернете.

В бизнесе такую подпись можно использовать для внутреннего документооборота. Например, вы с коллегой обмениваетесь документами по почте. Чтобы придать вашей переписке юридическую силу, вы можете вписать в документы код электронной подписи. Это нужно, чтобы при возникновении трудовых споров вы могли обратиться с документами в суд. Если документы не будут иметь юридическую силу, суд их не примет. Перед тем как обмениваться документами с такой подписью, вам нужно заключить дополнительное соглашение.

Наталья Фомина,

юрист:

— Простая электронная подпись не имеет юридической силы, пока стороны не заключат соглашение о ее использовании и признании электронной подписи аналогом собственноручной. Только после этого подписанный документ имеет юридическую силу.

Требования к содержанию соглашений каждое предприятие разрабатывает самостоятельно, но основные установлены статье 9 ФЗ «Об электронной цифровой подписи»:

1. Должны быть придуманы правила, которые позволят определить лицо, подписавшее документ.

2. Лицо, создающее и (или) использующее ключ простой электронной подписи, должно соблюдать конфиденциальность.

ПЭП нельзя использовать для подписания трудовых договоров, счетов-фактур и других документов, где должна стоять печать организации. Также ей нельзя подписывать документы, которые содержат гостайну.

Неквалифицированная электронная подпись (НЭП)

В бизнесе НЭП используют во внешнем и внутреннем документообороте. Например, чтобы подписать неформализованные документы — письма, доверенности, техническую документацию.

Как и в случае с простой электронной подписью, сторонам нужно заключить дополнительное соглашение о взаимном признании такой подписи как собственноручной.

Наталья Фомина,

юрист:

— Согласно ГК РФ, электронная подпись — это аналог собственноручной подписи, поэтому передача электронной подписи другому лицу запрещена. Можно уполномочить другого человека сделать что-то в ваших интересах, так часто случается при сдаче бухгалтерских отчетов, но представитель, конечно же, должен ставить свою подпись на документах.

НЭП можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Квалифицированная электронная подпись (КЭП)

Такую подпись можно использовать во внутреннем электронном документообороте компании, для обмена документами с внешними контрагентами, участия в электронных торгах, обмена документами с ФНС, сдачи отчетности в контролирующие органы.

Например, вы решили участвовать в электронных торгах. Чтобы получить аккредитацию на электронной торговой площадке, вам потребуется КЭП.

КЭП придает документам юридическую силу без дополнительных соглашений. Создать такую подпись самому невозможно, ее может выдать только удостоверяющий центр.

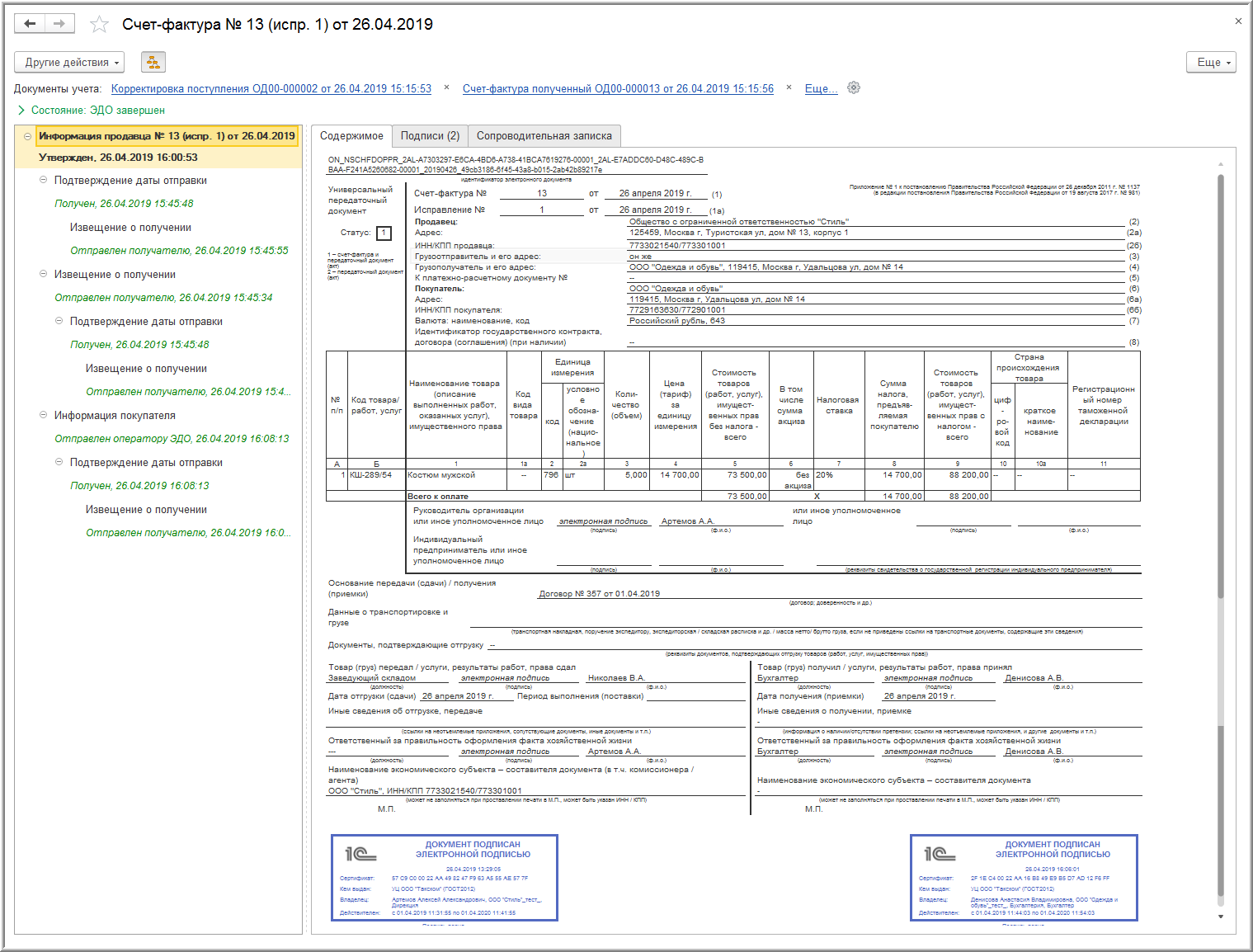

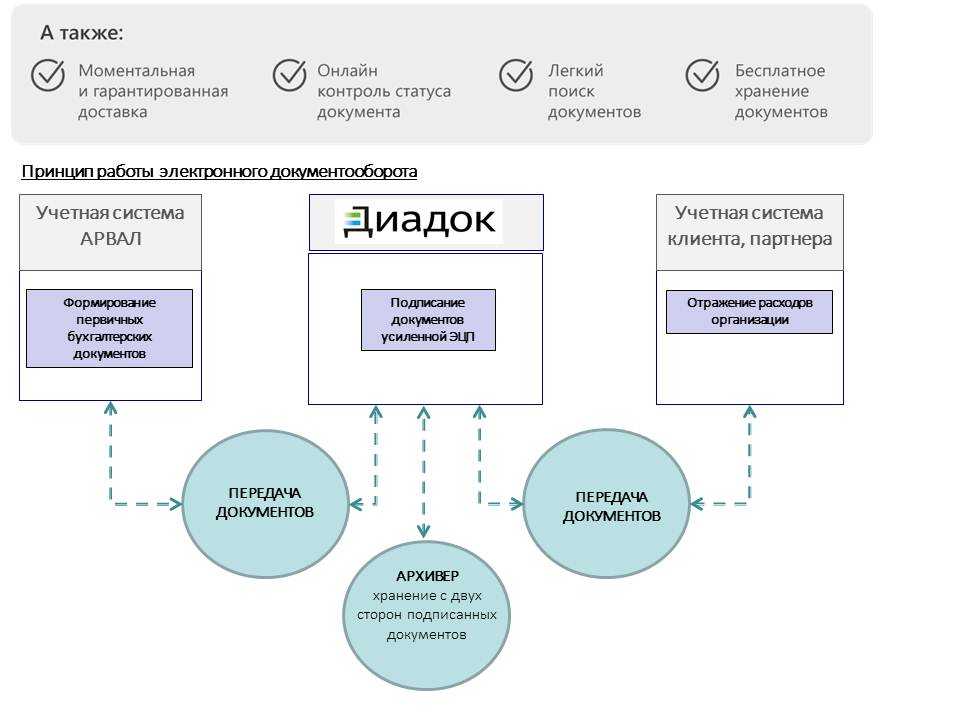

Внедрение электронного документооборота: учет расходов

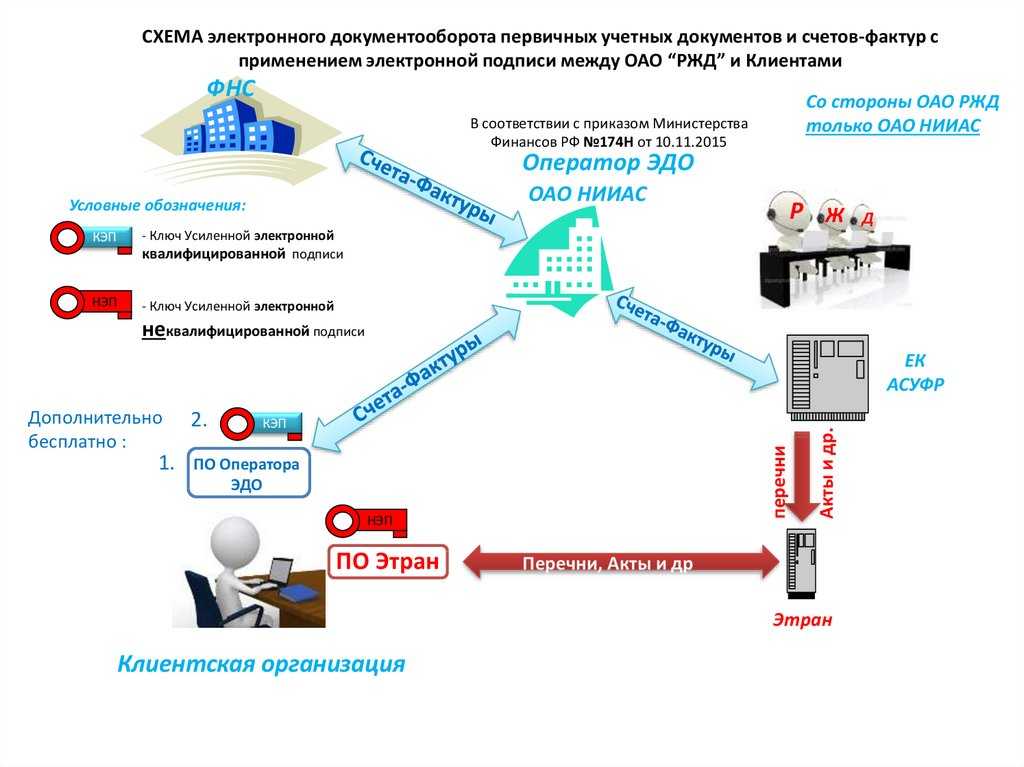

На основании приказа Минкомсвязи России от 17.07.2013 № 179 “Об аккредитации удостоверяющих центров” подтверждено соответствие УЦ ОАО “НИИАС” требованиям Федерального закона от 06.04.2011 № 63-ФЗ “Об электронной подписи” (свидетельство). Аккредитация предоставлена на срок до 17 июля 2019 года.

Полученная аккредитация позволяет УЦ ОАО “НИИАС” выпускать квалифицированные сертификаты ключей проверки электронной подписи в соответствии с Федеральным законом “Об электронной подписи” и требованиями Приказа ФСБ России № 795 от 27.12.2011. Поэтому мы считаем, что изготовление сертификатов ключей, создание электронного идентификатора (USB-ключа) являются услугами, оказываемыми удостоверяющим центром.

Следовательно, сама электронная подпись, как и сертификаты ключей подписей, не может быть отнесена к материальным активам организации, приобретенным по договору с удостоверяющим центром. В соответствии с п.

Какими документами подтвердить расходы?

Сравнить тарифы и цены ⟶

Так, для признания затрат на приобретение ПО и ключа нужен лицензионный договор с оператором ЭДО, акт приема-сдачи выполненных работ, составленный между компанией и оператором ЭДО, обеспечившим установку программы и ключа шифрования. Для признания затрат на абонентское обслуживание в ежемесячном режиме достаточно иметь в наличии акты оказанных услуг, счета-фактуры и актуальный лицензионный договор (либо допсоглашение к нему при пролонгировании).

В акте о предоставлении доступа к электронному сервису по отправке отчетности обычно прописывают: “передача неисключительных срочных прав (лицензии) на сервис отправки”. Подразумевая, прописанную в договоре плату за: приобретение программного обеспечения, предназначенного для формирования и сдачи электронной отчетности; подключение к системе оператора связи; квалифицированную электронную подпись и отправку.

Что такое усиленная квалифицированная электронная подпись

Квалифицированная ЭП генерируется в удостоверяющих центрах, аккредитованных Министерством коммуникаций и связи; для её кодировки используется алгоритм, соответствующий государственным стандартам. Этой подписи доверяют все государственные органы, включая арбитражные суды. Документ, заверенный УКЭП, имеет безусловную юридическую силу, подпись может быть использована во всех операциях электронного документооборота.

Представленная ниже сравнительная таблица пояснит, чем отличаются оба вида усиленной ЭП.

|

Параметры сравнения |

Неквалифицированная ЭП |

Квалифицированная ЭП |

|

Кто создает |

Любой специалист, имеющий лицензию |

Удостоверяющий центр с государственной аккредитацией |

|

Алгоритм создания |

Произвольный |

Соответствующий ГОСТ РФ |

|

Программное обеспечение |

Не обязательно |

Требуется специальное ПО |

|

Требования к сертификату |

Нет |

Есть, определяются приказом ФСБ №795 |

|

Юридический статус |

Без договора не имеет юридической силы |

Признается судом без дополнительных условий |

|

Сфера применения |

Ограничена внутренним документооборотом и договором с партнерами |

Используется во всех операциях документооборота, включая госуслуги |

Квалифицированная электронная подпись состоит из следующих элементов:

- сертификат закрытого ключа – код для формирования зашифрованной подписи электронного документа;

- сертификат открытого ключа – код для расшифровки документа с ЭП;

- сертификат ключа проверки – содержит сведения о сроках использования КЭП и персональные данные её собственника.

Усиленная электронная подпись – это созданный специальной программой файл в формате doc.sig, который прикрепляется к основному документу. Программное обеспечение – средство криптографической защиты информации – приобретается вместе с сертификатом КЭП и устанавливается на компьютер для работы с электронными документами.

При подписании документа программное обеспечение сканирует всю содержащуюся в нем информацию и добавляет к нему электронную подпись — шифрованный файл, созданный с помощью закрытого ключа. Код ключа усиленной ЭП – длинная последовательность цифр и символов с объемом информации до 32 байт, которая хранится на токенах (защищенных паролем флэшках) или смарт-картах.

При открытии документа программа СКЗИ проверяет неизменность содержащейся в нем информации – если она идентична исходнику, документ имеет силу. Расшифровать подпись можно с помощью открытого ключа – файла, в котором заключена информация о владельце подписи и его полномочиях. Сертификат открытого ключа доступен всем участникам документооборота: если с его помощью открывается документ, значит, он подписан именно владельцем этой КЭП.

В сертификате проверки ключа проставляются даты начала и окончания действия подписи («штамп времени»). Документы, подписанные в этот период, сохраняют юридическую силу на неограниченных срок. Для подписания более поздних документов необходимо получить КЭП с новым сертификатом.

Получение УКЭП – платная услуга (см. ниже подробности).