- Документы на отпускные

- Пример написания заявления на оплачиваемый отпуск

- Образец заявления на отпуск за свой счёт

- Выплаты без ухода в отпуск

- Влияние на отпускные повышения зарплаты

- Как определить расчетный период

- Методики создания оценочного обязательства в бухучете

- Когда сотрудник может взять отпуск

- Нормативное регулирование

- Основные правила предоставления отпуска

- Основные правила расчета отпуска

- Расчет суммы отпускных

- Нюансы

- Параметры расчета отпускных

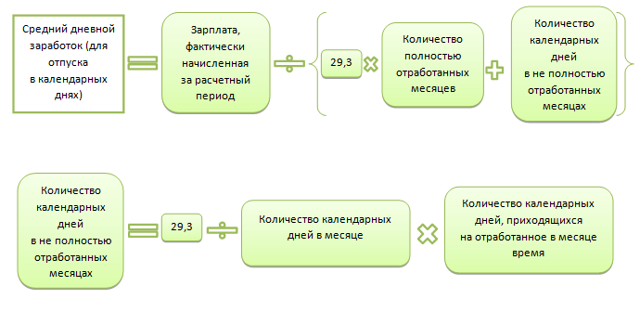

- Как рассчитывается среднедневной заработок

- Если были месяцы, отработанные не полностью

- Если была повышена зарплата

- Удержание налога

- Очередность предоставления отпускных дней

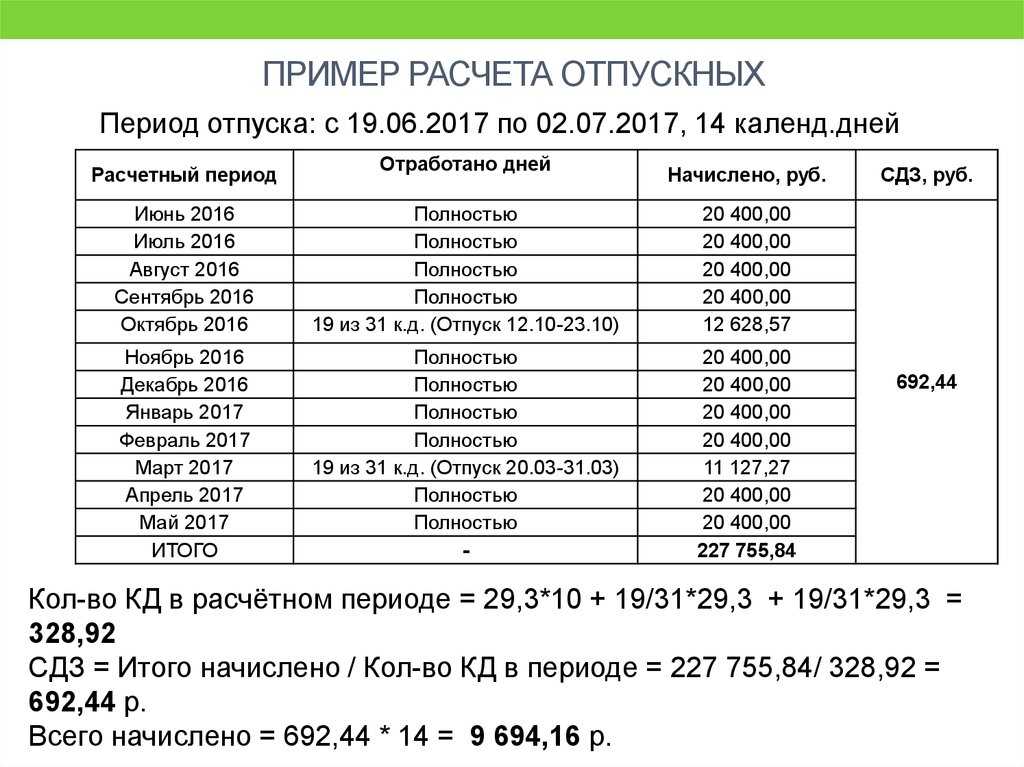

- Расчёт отпускных в 2022 году: формула и порядок вычисления

- Как рассчитываются отпускные:

- Расчёт совокупного дохода за год

- Расчёт отработанных дней

- Как начисляются отпускные по среднедневному заработку: пример расчётов

- Дополнительные начисления и удержания

- Подоходный налог

- Начисление отпускных

- Начисление пособия по больничному листу

- Дополнительный отпуск

- Что делать, если не оплатили отпуск за три дня

Документы на отпускные

В стандартный перечень документов для оформления отпуска входят:

- График отпусков — составляется минимум за две недели до начала календарного года с учётом требований трудового законодательства, предпочтений сотрудников, интересов нанимателя. Используемая форма — Т-7.

- Заявление от сотрудника — при соблюдении графика отпусков допускается обойтись без него. При уходе не по плану заявление обязательно.

- Уведомление о начале отпуска — направляется сотруднику минимум за две недели до начала отдыха по графику. Работник информируется под подпись. При отпуске на основании заявления уведомление не требуется.

- Приказ — составляется по форме Т-6 для одного работника или Т-6а для нескольких сотрудников.

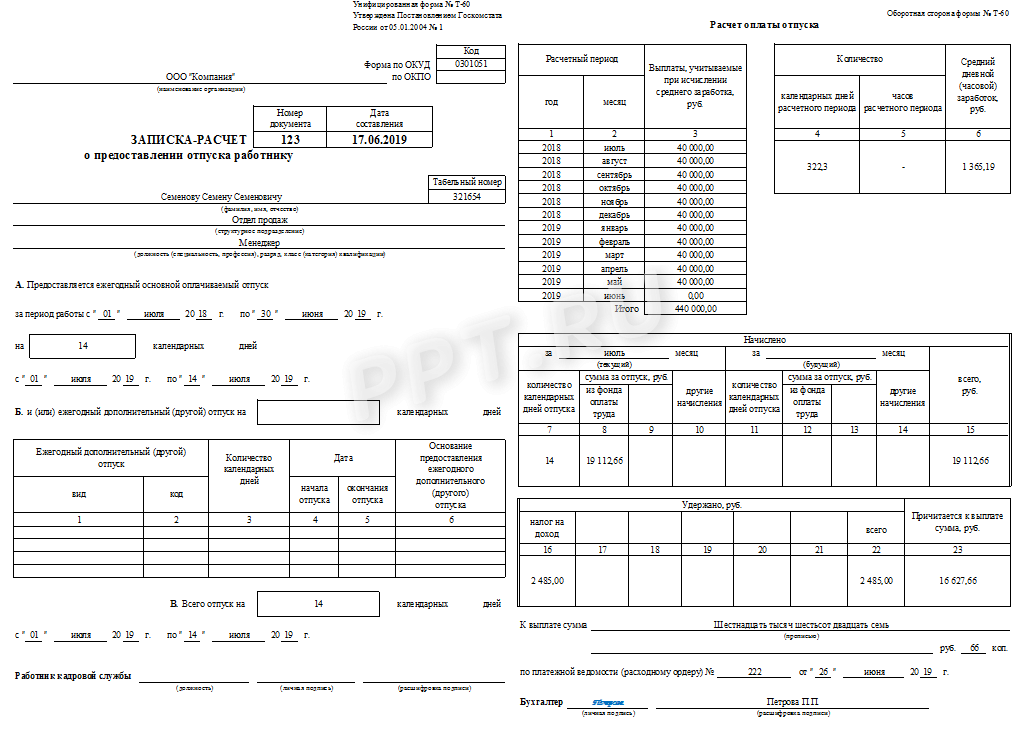

- Записка-расчёт — содержит даты отдыха и сведения об оплате этого периода. Используемая форма — Т-60.

Данные об отпуске также заносятся в личную карточку сотрудника (форма Т-2) и табель учёта рабочего времени.

Пример написания заявления на оплачиваемый отпуск

Заявление на отпуск пишется на имя руководителя компании и обязательно содержит следующие сведения:

- ФИО заявителя, должность;

- обозначение вида отпуска — ежегодный оплачиваемый;

- период отпуска;

- дату написания заявления;

- подпись сотрудника.

Можно попросить сотрудника написать заявление от руки, предоставив образец заявления. Также работник может составить заявление в печатном виде и поставить в нём свою подпись.

Образец заявления на отпуск за свой счёт

Заявление на дни без содержания составляется по такому же принципу, но дополняется некоторыми пунктами:

- обозначение вида отпуска — без сохранения зарплаты;

- указанием причины ухода — бракосочетание, рождение ребёнка;

- если работник относится к категории лиц, которым нельзя отказывать в отпуске, это также необходимо обозначить в заявлении.

Обязательно указывается период отдыха.

Выплаты без ухода в отпуск

Сотрудник может получить отпускные выплаты, при этом продолжать работать, только в том случае, если речь идет о неиспользованном дополнительном отпуске.

Для выплаты компенсации сотруднику следует написать в произвольной форме заявление на имя руководителя организации. Некоторые предприятия утверждают специальную форму такого заявления.

По закону компенсацию можно выплачивать:

- в течение 10 дней после регистрации заявления в отделе делопроизводства;

- в день перечисления зарплаты.

Важно: если длительность неиспользованного отпуска менее 28 календарных дней, заменять его денежной выплатой запрещено законом!

В случае нарушения законодательства на работодателя могут быть наложены штрафные выплаты в размере от 1 до 5 тыс. руб., а на саму организацию – от 30 тыс. руб.

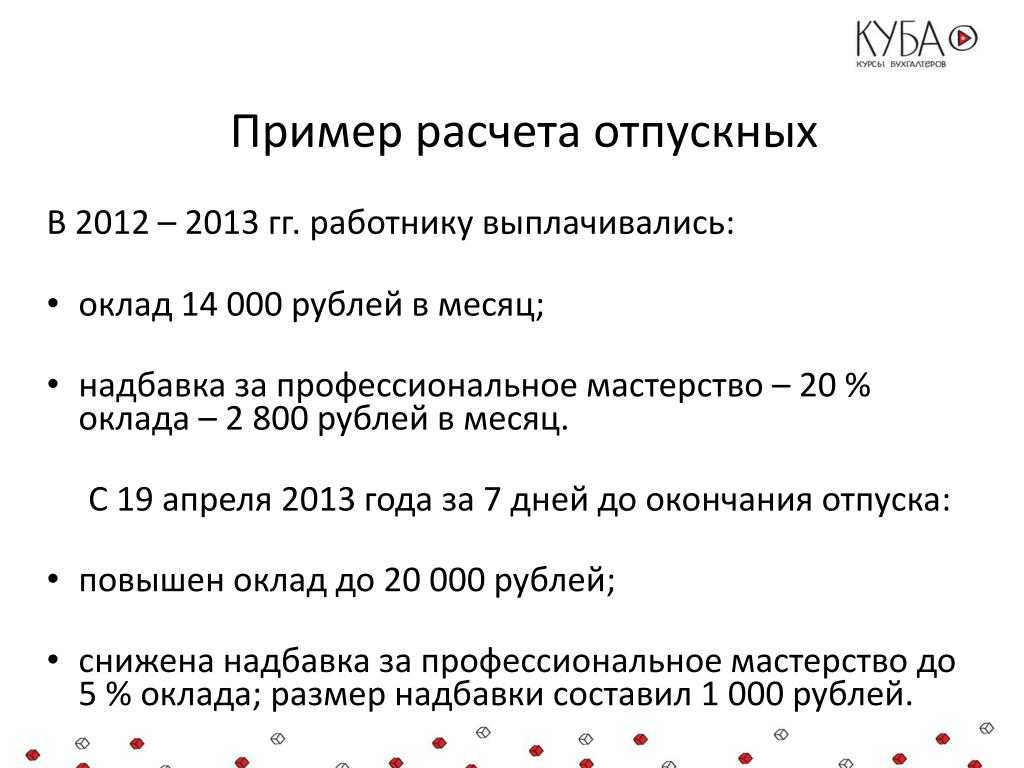

Влияние на отпускные повышения зарплаты

Индексация зарплаты влечет за собой изменение размера отпускных выплат. В Постановлении Правительства от 24.12.2007 г. № 922 рассмотрено несколько вариантов повышения среднего заработка, напрямую влияющего на расчет отпускных:

- повышение тарифных ставок, окладов произведено в расчетном периоде — все выплаты нужно проиндексировать в этом периоде;

- повышение произведено после расчетного периода, но до наступления основания выплаты, которые учитывают средний заработок — повышается средний заработок, который исчислен за расчетный период;

- повышение тарифных ставок, окладов произведено в период ежегодного отпуска — средний заработок повышается лишь с момента повышения ставки (оклада) и до завершения отпуска.

При повышении средней зарплаты выплаты в абсолютных величинах не увеличиваются.

Указанные положения относятся только к ситуациям, если повышение окладов производится по компании (структурному подразделению). Когда оклад повышается только по одному работнику, индексация среднего заработка не производится.

Рассмотрим пример, когда у работника отпуск с 1 по 28 июня. Его оклад — 30 тыс. руб. и премия — 10%.

Средняя зарплата для отпускных — (30 000 + 3 000) * 12 / (12 * 29,3) = 1 126,28. Отпускные за 28 дней составят 31 535,84 руб.

18.06.2022 в компании было произведено повышение окладов на 5%. Соответственно, среднюю зарплату нужно проиндексировать с 18 июня, т.е. работник получит доплату отпускных в размере 5% за период с 18 по 28 июня. Она рассчитывается так — ((30 000 + 3 000) * 1,05 * 12 / (12 * 29,3) — 1 126,28) * 11 = 619,41.

Проанализируем другой пример, когда у работника отпуск с 4 по 28 июня. Его оклад — 30 тыс. руб. и премия — 5 тыс. руб.

Средняя зарплата для отпускных — (30 000 + 5 000) * 12 / (12 * 29,3) = 1 194,54. Отпускные за 25 дней составят 29 863,50 руб.

Отпускные выплачены не позже 31 мая. С 01.06.2022 произведено повышение окладов на 5%, т.е. после расчетного периода, но до начала отпуска. Соответственно, индексируется средняя зарплата за весь отпускной период. В то же время работнику выплачивается премия — не как процент от оклада, а фиксированная сумма.

Доплата рассчитывается таким образом — (30 000 / 1,05 + 5 000) * 12 / (12 * 29,3) = 1 245,73. Доплата за отпускные за 25 дней составит — 1 245,73 * 25 — 29 863,50 = 1 279,75 руб.

Важно! В рассматриваемых примерах суммы округлены до сотых долей. При проведении реальных расчетов будет длинная цепочка цифр после запятой

Отсутствуют рекомендации ФНС и Минтруда по округлению сумм, однако в Письме Минздравсоцразвития от 07.12.2005 г. № 4334-17 специалисты дают рекомендации при расчетах средней зарплаты применять промежуточные значения с округлением по правилам математики до двух знаков после запятой, т.е. до сотых долей.

Допустим, у работника отпуск с 1 по 28 июня. Его оклад — 30 тыс. руб. и премия — 20%.

Средняя зарплата для отпускных — (30 000 + 6 000) * 12 / (12 * 29,3) = 1 228,668941979…. Отпускные за 28 дней составят:

- 1 228,67 * 28 = 34 402,76 руб.

- 1 228,669 * 28 = 34 402,732 руб.

- 1 228,6689 * 28 = 34 402,7292 руб.

По вариантам округления видно, что чем больше знаков после запятой в промежуточных вычислениях, тем выше точность расчета. Однако нужно учитывать, что исчисление отпускных производится в рублях и копейках, а потому целесообразно округлять результаты до сотой доли после запятой.

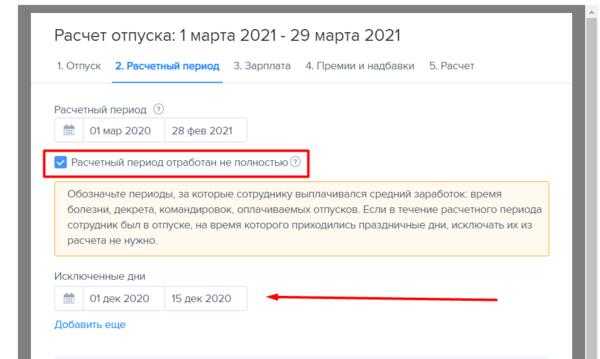

Как определить расчетный период

За расчетныйпериод берут 12 месяцев, предшествующих наступающему месяцу ухода в официальныйотпуск.

Если период для расчетасоставляет меньше 12 месяцев, то расчет исчисляется по фактическиотработанному времени на предприятии.

В случае,если начало отпуска совпадает с месяцем трудоустройства, то в расчёт тожепринимается по факту отработанное время.

Еслисотрудник по месту работы в период расчетных 12 месяцев, по официальнымпричинам не получал зарплату, в качестве расчетного периода всё равно берутсятолько последние месяцы, за которые была зарплата.

О нюансах расчета зарплаты можно почитать статью «Расчет заработной платы в 2021 году.»

Методики создания оценочного обязательства в бухучете

Необходимо как минимум один раз в год создать резерв на оплату отпусков по ПБУ 8/2010 пункт 15 по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: они могут уволиться, компания примет новых сотрудников, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование оценочного обязательства в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Оценив, какие бывают методы расчета резерва на оплату отпусков, их трудоемкость, организация вправе самостоятельно закрепить в учетной политике правила создания оценочного обязательства.

Когда сотрудник может взять отпуск

Отпускные — это денежная выплата работнику перед отпуском, она представляет собой среднюю зарплату сотрудника за дни отдыха. Правила предоставления отпусков прописаны в 19 главе ТК РФ. В календарном году работник может взять 28 дней отпуска — разбить этот период на части или использовать целиком. В первый отпуск по закону можно уйти после 6 месяцев непрерывной работы на одном месте. Но по договоренности с руководством отпуск можно взять и раньше. Если сотрудник работает больше года, то отпуск берется в любое время.

Отпускные — это денежная выплата работнику перед отпуском, она представляет собой среднюю зарплату сотрудника за дни отдыха. Правила предоставления отпусков прописаны в 19 главе ТК РФ. В календарном году работник может взять 28 дней отпуска — разбить этот период на части или использовать целиком. В первый отпуск по закону можно уйти после 6 месяцев непрерывной работы на одном месте. Но по договоренности с руководством отпуск можно взять и раньше. Если сотрудник работает больше года, то отпуск берется в любое время.

Когда сотрудник идет в отпуск, бухгалтерия начисляет ему отпускные. Другой случай, когда это нужно сделать — увольнение сотрудника: тогда он получает денежную компенсацию за неиспользованные дни отпуска. Если работник не уходит в оплачиваемый отпуск больше двух лет — это грубое нарушение правил организации труда, даже если работник согласен получить отпускные вместо самого отпуска.

Есть вопрос: удерживается ли с отпускных НДФЛ и платятся ли страховые взносы? Закон говорит, что да. Взносы нужно рассчитать в том же месяце, в котором были начислены отпускные, и уплатить их не позднее 15-го числа следующего месяца. А НДФЛ удерживаем при выплате отпускных и перечисляем в бюджет не позднее последнего числа месяца.

Нормативное регулирование

Основные правила предоставления отпуска

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (, ). Право на ежегодный основной отпуск возникает через 6 месяцев в первый год работы. До истечения 6 месяцев на отпуск имеют право (ст.122 ТК РФ):

- женщины перед отпуском по беременности и родам или после него;

- работники до 18 лет;

- работники, усыновившие детей в возрасте до 3-х месяцев;

- в других случаях, предусмотренных федеральными законами.

В дальнейшем отпуск предоставляется в любое время по графику отпусков ().

В следующих случаях предусмотрен вынужденный перенос или продление отпуска (ст. 124 ТК РФ):

- временная нетрудоспособности работника;

- выполнение им государственных обязанностей в отпуске;

- если работник не был предупрежден об отпуске или не получил отпускные в установленные сроки;

- по производственной необходимости, не далее, чем до следующего года;

- в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами.

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ). Автоматическое продление отпуска работодателем после периода нетрудоспособности допустимо, если работник не высказал своих пожеланий (Апелляционное определение Красноярского краевого суда от 11.04.2018 по делу N 33-4718/2018).

Непредоставление ежегодного отпуска запрещено (абз. 7 ст. 124 ТК РФ):

- в течение 2-х лет подряд;

- работникам до 18 лет;

- работникам, занятым на вредных и опасных работах.

Продолжительность отпуска рассчитывается в календарных днях. Если в периоде отпуска есть праздник — отпуск продлевается на количество праздничных дней ().

Основные правила расчета отпуска

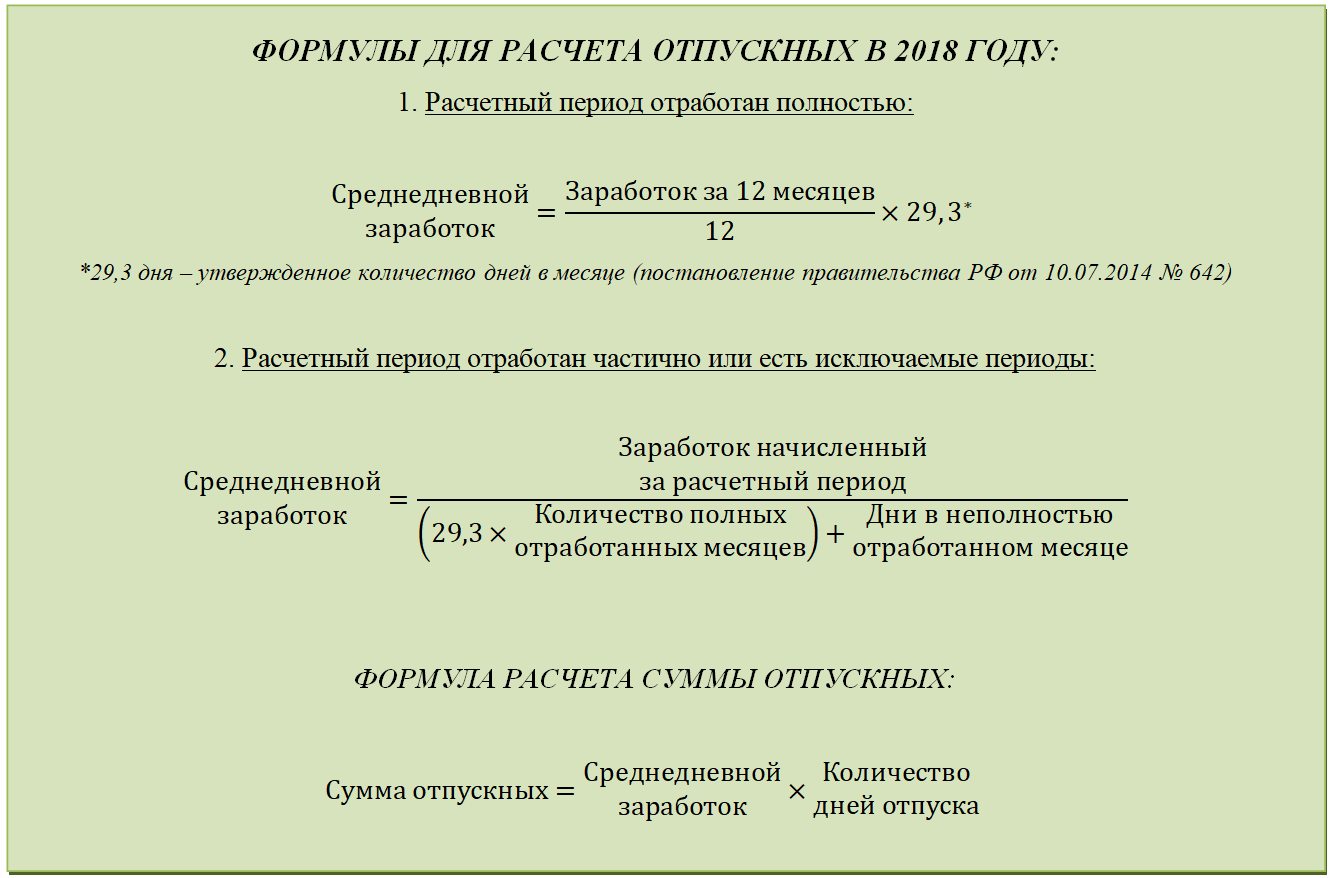

Размер оплаты ежегодного отпуска зависит от средней заработной платы ().

Расчет среднего заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих отпуску (ст. 139 ТК РФ).

При начислении отпускных или изменении МРОТ в периоде отпуска необходимо сверять с его величиной средний месячный заработок: он не может быть ниже федерального МРОТ ().

Средний месячный заработок рассчитывается по формуле:

С 01.05.2018 МРОТ составляет 11 163 руб. ().

Средний заработок подлежит корректировке в случаях:

Повышения федерального МРОТ, если средний дневной заработок для расчета отпускных оказался ниже его величины (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Сумма отпускных рассчитывается исходя из МРОТ:

- Произошло повышение окладов по организации, филиалу, структурному подразделению ():

- В расчетном периоде — корректируются выплаты, учитываемые при расчете среднего заработка.

- В периоде между расчетным и отпуском — корректируется месячный средний заработок за весь период.

- В периоде отпуска — корректируется месячный средний заработок за период с даты повышения.

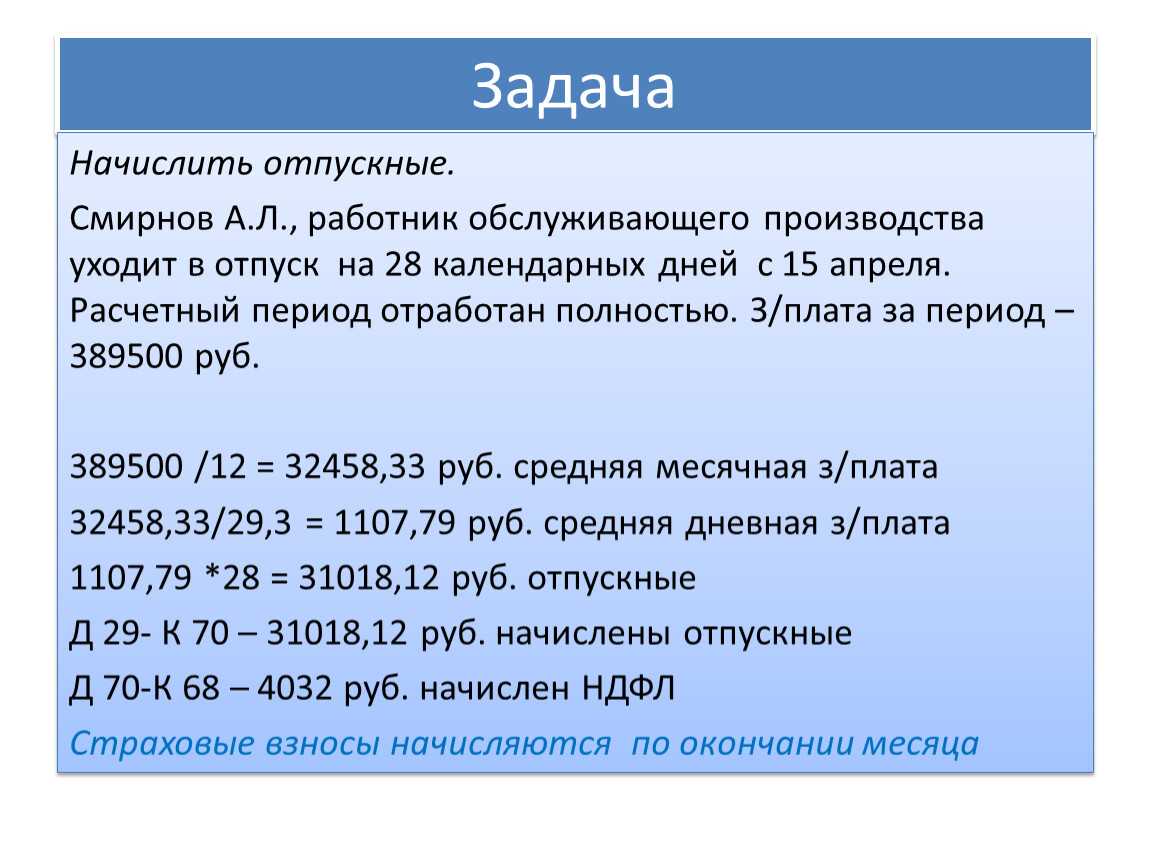

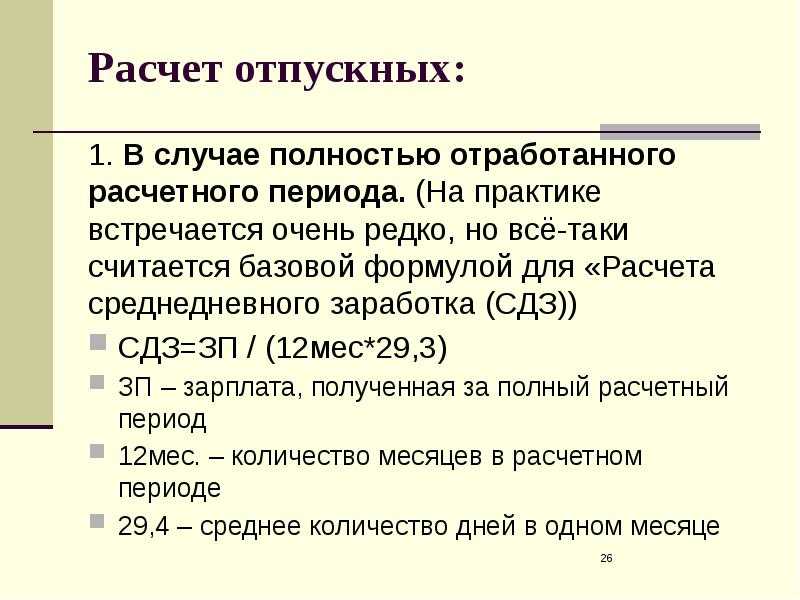

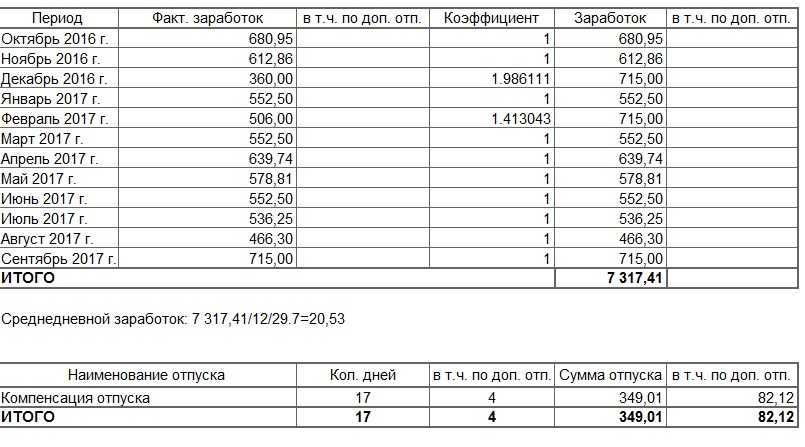

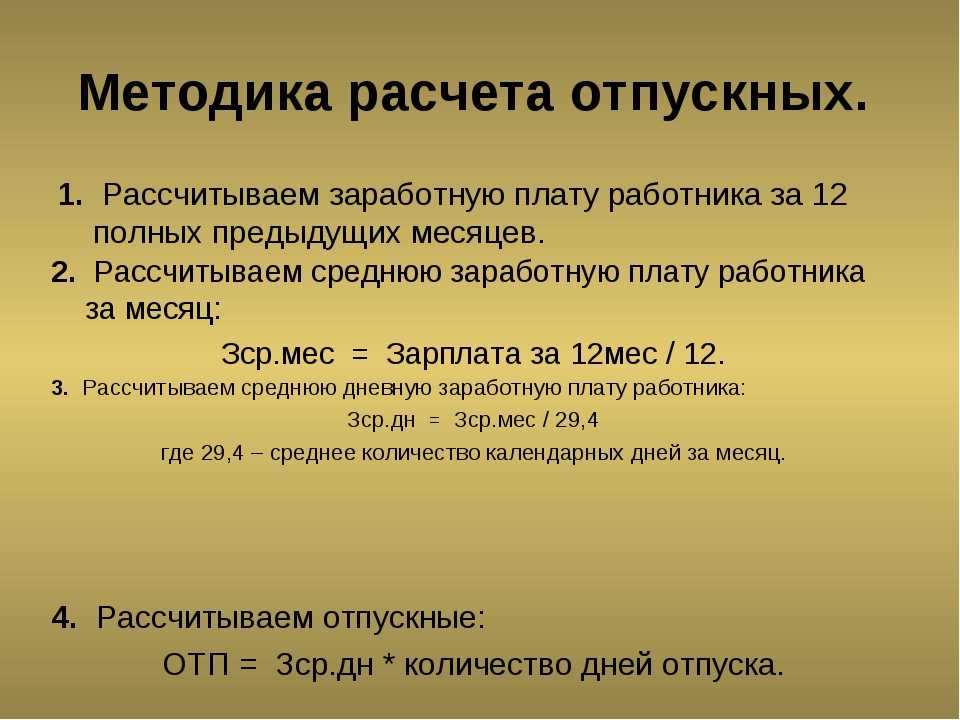

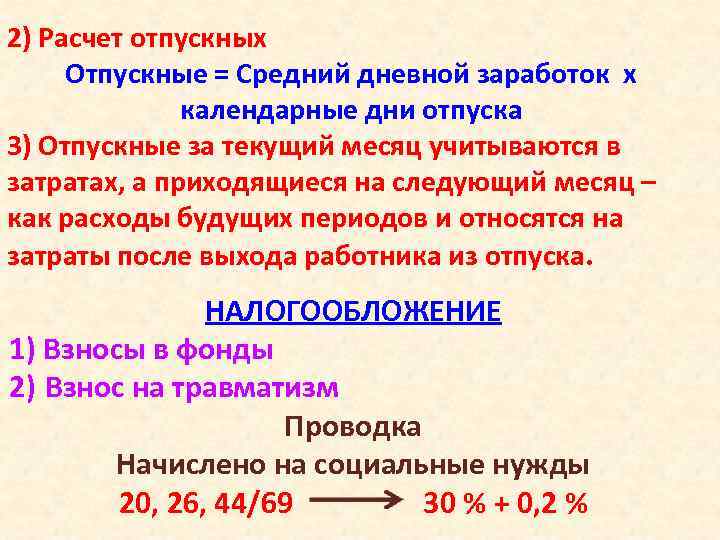

Расчет суммы отпускных

Процесс определения суммы денег для получения состоит из нескольких этапов. На старте процедуры сотрудник бухгалтерской службы определяет расчетный период. Если сотрудник назначен на должность более 1 года назад, то в период войдет 12 месяцев. Например, в отпуск человек идет с 1 марта 2021 года. Работает он с 2014 года

В таком случае будет браться во внимание период с 1 марта 2020 года по 28 февраля 2021 года. Если же срок работы сотрудника меньше года, то для определения отпускных берется фактический период, но обязательно целое число месяцев

Второй момент — рассчитывается общая сумма заработка за период для определения среднедневного заработка. Отметим, что ряд выплат не учитывается при этой операции:

— больничные;

— периоды, когда человек получал среднедневной заработок (например, командировки);

— пособие по беременности и родам;

— материальная помощь;

— компенсационные выплаты.

После определения общего дохода сумма делится на 12 (число месяцев в году), а полученный результат — на 29,3 (среднее количество дней в месяце).

На финальном этапе сумма дохода за день умножается на количество дней отдыха (14, 15 и так далее).

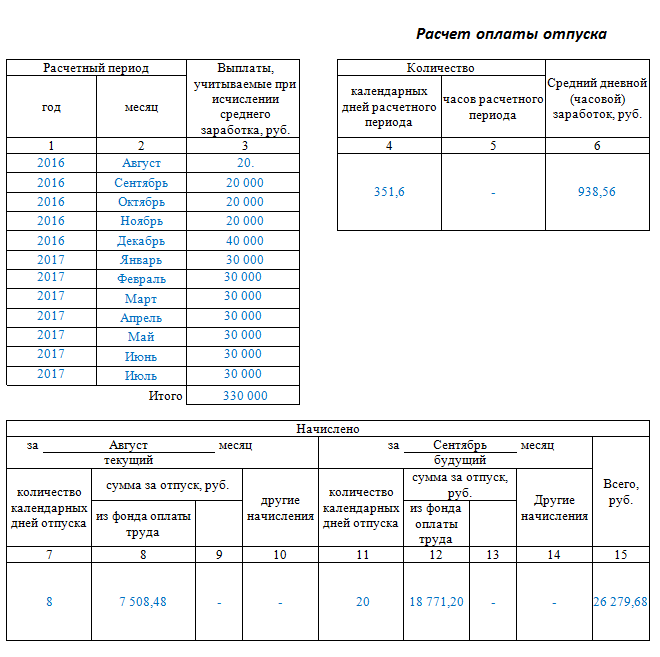

Рассмотрим конкретный пример. Расчетный период составляет 12 месяцев (с 1 февраля 2020 года до 31 января 2021 года). Общая сумма дохода, который учитывается — 789000,00 рублей. Среднемесячный доход составляет 65750,00 рублей. Доход этого сотрудника за день составляет 65750 : 29,3 = 2244,02 рубля.

Штатный сотрудник идет в отпуск на 24 дня, то есть размер отпускных получается 2244,02 х 24 = 53856,48 рублей.

Нюансы

Заявление на отпуск (оплачиваемый, ежегодный) подается на имя руководителя предприятия. В заявлении указываются данные:

- должность сотрудницы;

- фамилия, имя, отчество;

- число отпускных дней;

- число, с которого будут исчисляться отпускные дни.

В заявлении сотрудница не должны указывать дату своего выхода из отпуска. Эта дата рассчитывается сотрудниками кадрового отдела. Дата выхода их отпуска прописана в приказе, подписанном директором предприятия, организации. Расчет отпускных средств происходит, исходя из среднего показателя суммы зарплаты, полученной за 12 месяцев. В это понятие включается каждый месяц с числами от 1 до 30 либо 31 число. В феврале – по 28 число. Если женщина отработала на предприятии менее одного года, в расчет берется период, когда она фактически трудилась.

Отпуск, не использованный сотрудницей до декрета, возмещается в натуре либо в деньгах. Что касается возмещения отпуска в денежном эквиваленте, то это означает, что к сумме отпускных денег, положенных после декрета сотруднице, прибавляются отпускные за не отгулянные дни.

Длительность отпуска – 28 дней. Отпуск может быть поделен на 2 части, если на это существует желание работницы. Частичный отпуск не может быть меньше 14 дней.

ВАЖНО: Женщина имеет право уйти в законный отпуск, оплачиваемый, ежегодный в любое удобное для нее время. Отпускные выплаты производятся в трехдневный срок

Это происходит после подписания приказа на отпуск. Все задержки являются нарушением действующих правовых норм. Отпускные после декрета рассчитываются на общих основаниях. За основу берется средняя сумма по зарплате за последний год, который был отработан женщиной. Декретный отпуск и выплаты по этому виду отпуска не будут входить в число рабочих дней (оплачиваемых работодателем). В расчет берут те дни, которые были фактически отработаны сотрудницей. Длительность работы по стажу не будет играть значения

Отпускные выплаты производятся в трехдневный срок. Это происходит после подписания приказа на отпуск. Все задержки являются нарушением действующих правовых норм. Отпускные после декрета рассчитываются на общих основаниях. За основу берется средняя сумма по зарплате за последний год, который был отработан женщиной. Декретный отпуск и выплаты по этому виду отпуска не будут входить в число рабочих дней (оплачиваемых работодателем). В расчет берут те дни, которые были фактически отработаны сотрудницей. Длительность работы по стажу не будет играть значения.

Если женщина отгуляла и использовала отпуск до декрета, право на ежегодный отпуск с выплатами по нему утрачивается. Право на отпуск у женщины остается только в том случае, если отдых не был отгулян до декрета. В расчет отпускных денег входит заработная плата, реально получаемая сотрудницей. Но на размер отпускных денег не влияет размер декретных, а также размер ставки по ее должности в период выхода из декрета и ухода в оплачиваемый отпуск. Принимается в расчет, в любом случае, исключительно официальная заработная плата, с которой взимается налог в казну государства.

Если женина не отгуляла до декрета отпуск, она может его взять сразу же после выхода из декрета. В расчет отпускных денег будет входить период, когда женщина фактическим работала и получала заработную плату. Не имеет значения, в каком расчетном периоде это происходило: в настоящем или в прошедшем.

Параметры расчета отпускных

Если все сотрудники компании получают разные денежные суммы «белой» зарплаты, то размер отпускных также подсчитывается для каждого работника индивидуально.

Формула расчета отпускных выглядит так:

O = S * D – N

где:

- O– сумма отпускных к выплате работнику;

- S – среднедневной заработок (СДЗ) за расчетный период, установленный нормативным актом;

- D – количество календарных дней отпуска;

- N – налог на доходы физлиц, удерживаемый из отпускных выплат.

Расчетный период для начисления отпускных равен 12 месяцам, минувшим перед отпуском.

Работник уходит в отпуск 5 июля 2017 года – высчитывается СДЗ за период с 1 июля 2016 по 30 июня. Уходит 25 сентября – с 1 сентября 2016 по 31 августа 2017.

Если отпуск берет новый сотрудник, не проработавший года, расчетный период равен количеству месяцев, которые он успел отработать.

На выплату отпускных в 2022 году повлиял новый закон, увеличивший количество праздничных дней. Праздники изменили коэффициент среднего количества отработанных дней, от которого зависит СДЗ. А вот входят ли праздничные дни в отпуск, узнавайте в статье https://otdelkadrov.online/7979-oformlenie-raschet-prazdnichnyh-vyhodnyh-dnei-v-otpuske.

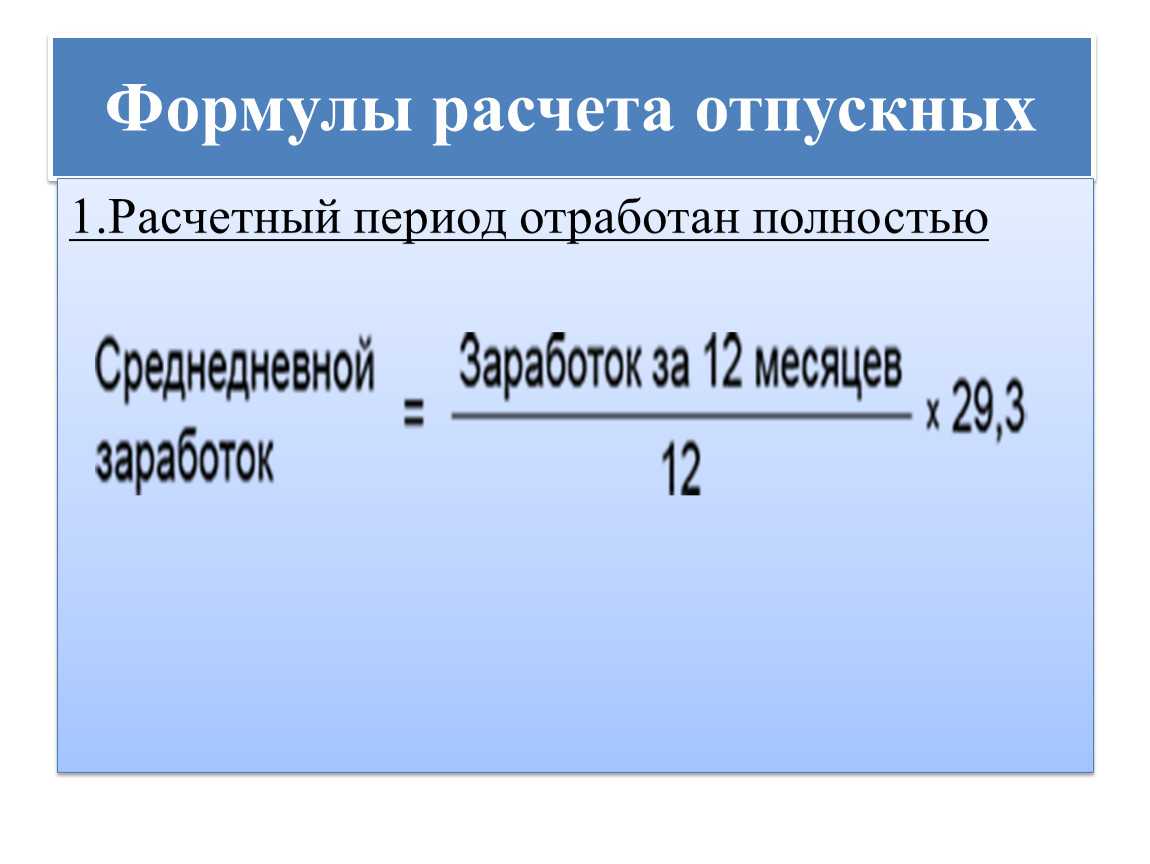

Как рассчитывается среднедневной заработок

Среднедневной заработок для расчета отпускных вычисляется по формуле:

S = G / (R * 29,3)

где:

- G – размер годового дохода работника;

- R – расчетный период (12 месяцев или количество всех месяцев, отработанных новым сотрудником);

- 29,3 – коэффициент среднего количества отработанных дней.

Выясняя, как рассчитываются отпускные, важно понять принцип подсчета годового дохода. Его размер включает только те денежные суммы, которые были начислены в качестве вознаграждения за труд

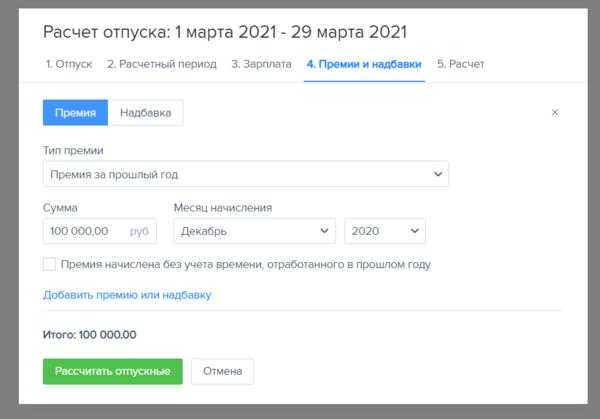

Помимо величины должностного оклада на сумму отпускных влияют:

- премии;

- выплаты за сверхурочную работу, труд в выходные и праздники, в ночные смены;

- всевозможные доплаты работнику по установленным тарифам;

- надбавки за классификацию специалиста, выслугу лет, сложные условия труда и др.;

- гонорары творческим работникам;

- часть заработка, полученная в натуральной форме;

- отпускные, начисленные к предыдущему отпуску.

Не влияют на размер отпускных:

- командировочные денежные средства;

- выплаты по больничным листам, по временной нетрудоспособности вследствие производственной травмы и в иных случаях освобождения от работы с сохранением оплаты труда;

- займы, бравшиеся у работодателя;

- материальная помощь;

- компенсации на питание, транспортные и другие расходы;

- прочие социальные компенсации.

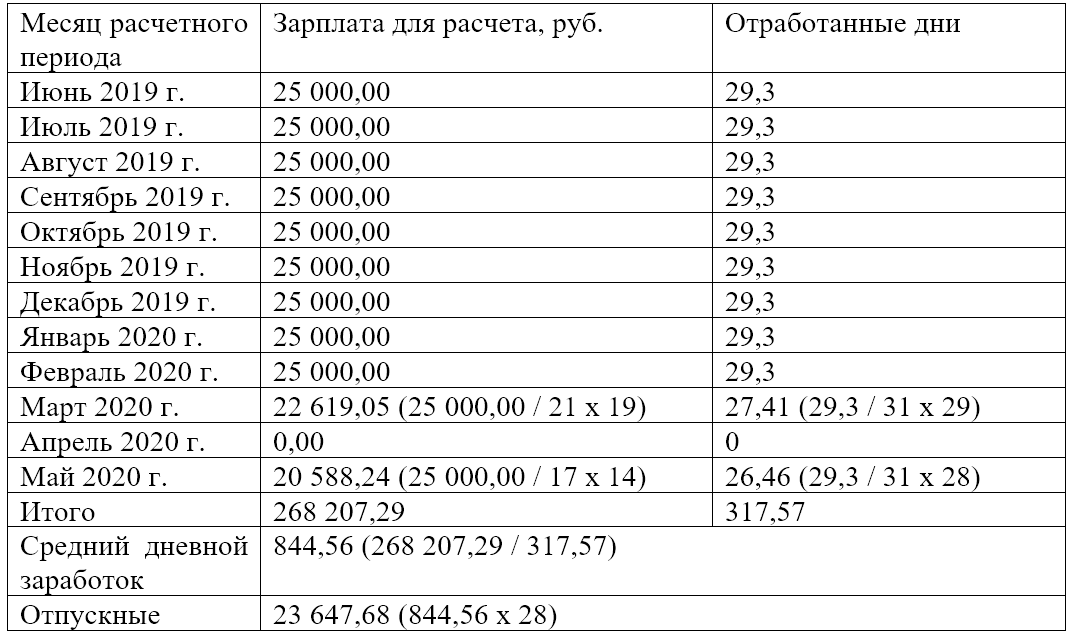

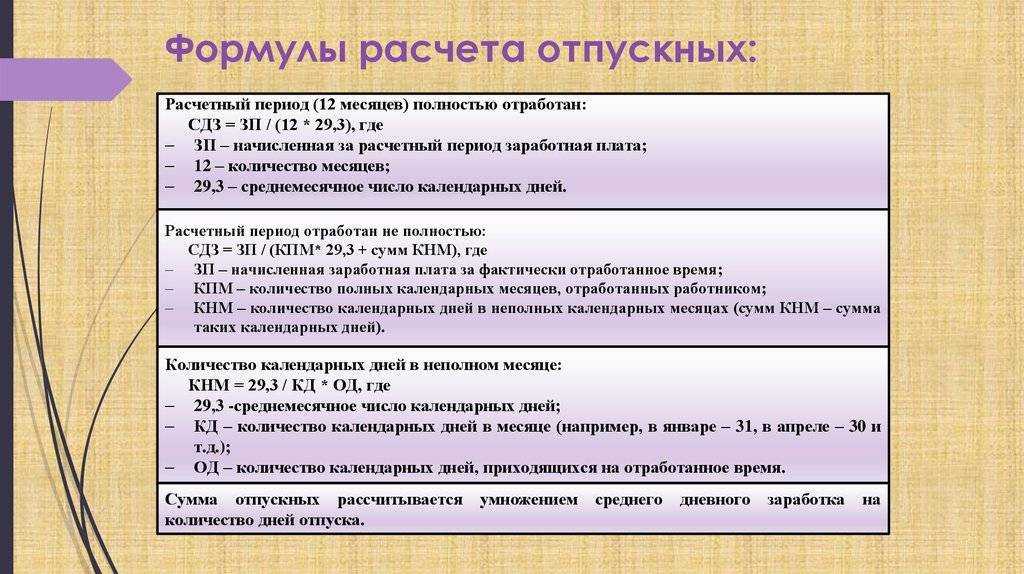

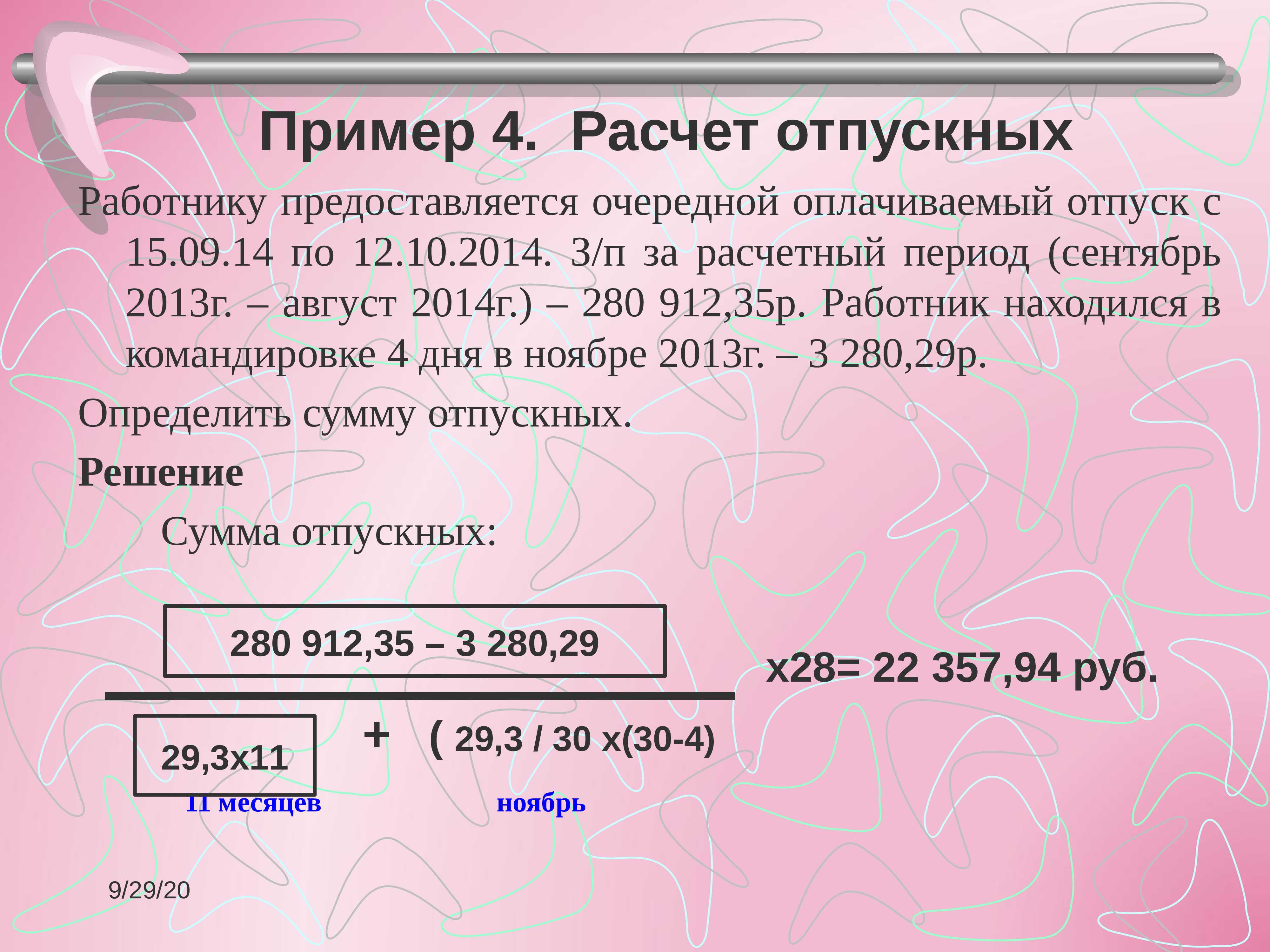

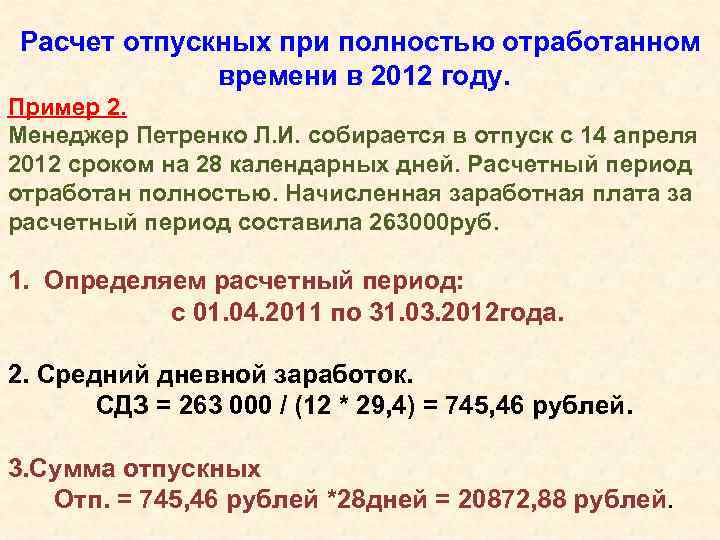

Если были месяцы, отработанные не полностью

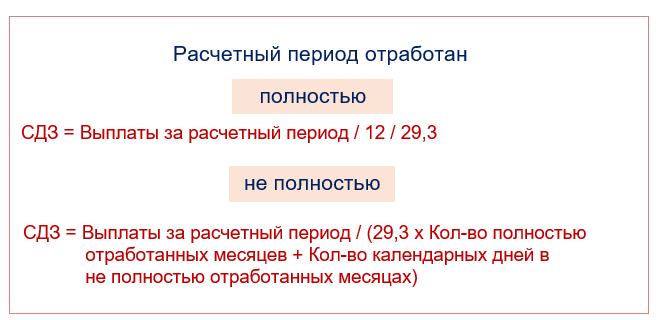

Если отпускник в течение расчетного периода отработал часть месяцев не полностью (в декабре был на больничном, в марте – в отпуске за свой счет и др.), то его СДЗ высчитывается по формуле:

S = G / ((P * 29,3) + (T1 / M1 + T2 / M2 + …) * 29,3)

где:

- G – см. выше;

- P – количество отработанных полных месяцев;

- T1, T2 – количество отработанных дней в первом, втором не полностью отработанном месяце;

- M1, M2 – общее количество дней в соответствующем месяце, отработанном не полностью.

Стоит отметить: если в отпуск идет внутренний совместитель, то по всем своим должностям он может уйти только одновременно. При этом расчет отпуска при совмещении должностей в одной организации необходимо производить отдельно по основному месту работы и отдельно по совместительству. А потом суммировать получившиеся результаты.

Если была повышена зарплата

Рассмотрим как начисляются отпускные, если в течение расчетного периода всем работникам предприятия / компании была повышена заработная плата.

Годовой доход отпускника G в этом случае подсчитывается следующим образом:

- определяется коэффициент перерасчета по формуле K = Z2 / Z1, где Z2 – з/п после повышения, Z1– до повышения;

- пересчитывается доход за период до повышения з/п по формуле Z1 * K * P1, где P1 – количество месяцев в данном периоде;

- полученная сумма прибавляется к доходу, полученному после повышения з/п.

Обратите внимание: если зарплата увеличена только одному либо нескольким конкретным работникам, перерасчет не производится.

Удержание налога

Отпускные выплаты относятся к доходам физлиц, с которых удерживается налог.

Его размер равен установленной законом ставке НДФЛ – 13% суммы дохода.

НДФЛ удерживается в день фактической выплаты отпускных сотруднику.

Подробное объяснение, как рассчитывать отпускные в установленном Правительством порядке

Очередность предоставления отпускных дней

Отпуск предоставляется согласно графику, установленному внутренним распорядком на предприятии. Если на предприятии действует профсоюз, то график и очередность предоставления отпуска следует согласовать с ним.

Согласование графика отпусков на следующий календарный год происходит в конце текущего года, не менее чем за 2 недели до его окончания, поэтому в конце года важно учитывать особенности производственного календаря на следующий год. Таким образом, составление и утверждение указанного графика крайне важно как для работника, так и для работодателя

Таким образом, составление и утверждение указанного графика крайне важно как для работника, так и для работодателя. Планирование отпусков позволяет сотрудникам реализовать свое право на отдых и обеспечить непрерывную работу предприятия

Работник должен быть уведомлен о наступлении отпуска заблаговременно, за 2 недели до фактического начала

Планирование отпусков позволяет сотрудникам реализовать свое право на отдых и обеспечить непрерывную работу предприятия. Работник должен быть уведомлен о наступлении отпуска заблаговременно, за 2 недели до фактического начала.

Расчёт отпускных в 2022 году: формула и порядок вычисления

В отличие от зарплаты, при расчёте которой учитывают отработанные дни, для вычисления суммы отпускных используются календарные. Отчётный период составляет 12 месяцев до начала отпуска. Например, если отдых сотрудника начинается с 01.04.2022, учитывается период с 01.04.2021 по 31.03.2022.

Как рассчитываются отпускные:

Отпускные = среднедневной заработок × число дней отдыха.

Порядок вычисления среднего дневного заработка регламентирован ст. 139 ТК РФ. Для его определения необходимо рассчитать точный доход за год — для этого учитывают все выплаты за работу и число дней, которые были сотрудником отработаны.

Расчёт совокупного дохода за год

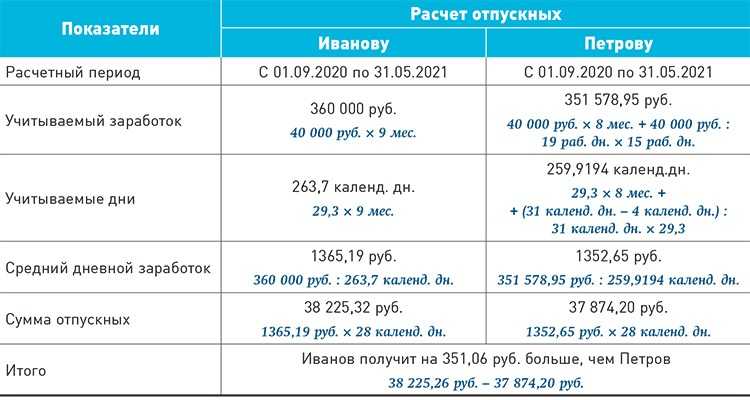

Доход работника включает все выплаты за совершённую работу: оклад, сверхурочные часы, премии, районные надбавки. При учёте премиальных есть определённые нюансы: в расчёт берутся только те суммы, которые выплачены за 12 месяцев до отпуска. При работе в компании менее года отчётным считается период с даты оформления работника.

Годовую премию в общую сумму дохода включают полностью, квартальные могут дробиться. Если расчётный период начинается с середины квартала, учитывается только половина суммы. Например, при его начале с мая квартальная премия за второй квартал зачтётся только за май и июнь, апрель будет исключён.

В доход за прошлые 12 месяцев не входят расходы на командировки, компенсации платы за жильё, питание, проезд, государственные пособия, суммы отпускных, больничных.

Расчёт отработанных дней

При расчётах учитывается число дней, которые человек фактически отработал, а также выходные, праздники, неоплачиваемый отпуск продолжительностью до 14 дней, но период свыше лимита исключается (ст. 121 ТК РФ). Вынужденный прогул при неправомерном увольнении и последующем восстановлении сотрудника также будет включён в стаж для получения ежегодного отпуска.

Отработанными днями не признаются: отпускные дни, в том числе по беременности и родам, по уходу за ребёнком, период пребывания на больничном, в командировке, прогулы.

Формула для расчёта:

ЧОД = 29,3 * КПМ + КДЧ.

ЧОД — число отработанных дней;

КПМ — полные месяцы работы, без отпусков и больничных;

КДЧ — дни, которые отработаны частично.

Коэффициент 29,3 — среднее число календарных дней в месяце.

Для определения времени, отработанного не полностью, используют формулу:

(ЧДМ — ЧДН) / ЧДМ * 29,3.

ЧДМ — число дней в месяце;

ЧДН — неотработанные дни.

Например, сотрудник Иванов уходит в отпуск с 1 сентября 2022 года на 28 дней. У него оформлен лист нетрудоспособности на десять дней в марте, а в октябре он ходил в отпуск на 28 дней.

Получается, что из 12 месяцев он отработал полностью 10 — исключены март и октябрь. Определим число дней, отработанных не полностью:

Март 2022: (31 — 10) / 31 * 29,3 = 19,8.

Октябрь 2021: (31 — 28) / 31 * 29,3 = 2,8.

Тогда число дней, отработанных Ивановым за год, будет 29,3 * 10 + 19,8 + 2,8 = 316 дней.

Как начисляются отпускные по среднедневному заработку: пример расчётов

Для определения среднедневного заработка необходимо годовой доход разделить на число дней, которые были отработаны сотрудником. Легче всего произвести расчёты, если предыдущий год отработан полностью.

Например, работник решил отдохнуть 14 дней. Сумма его годового дохода составила 700 000 ₽, тогда среднедневной заработок: 700 000 / 12 месяцев / 29,3 = 1991 ₽. Размер отпускных: 1991 * 14 = 27 874 ₽.

Однако в большинстве случаев необходимы вычисления с учётом неполной отработки годового периода. Разберём, как рассчитать отпускные в 2022 году для сотрудника Иванова из примера выше, отработавшего только 316 дней.

Поскольку Иванов уходит в отпуск с 1 сентября 2022 года, для расчёта учитывается период с 1 сентября 2021 года по 31 августа 2022 года. За год без учёта десятидневного больничного Иванов заработал 1 200 000 ₽.

Тогда его средний дневной заработок: 1 200 000 / 316 = 3797 ₽.

Сумма отпускных, которые получит Иванов: 3797 * 28 = 106 316 ₽.

При подсчёте дней отпуска важно понимать, что официальные праздники не учитываются и, соответственно, не оплачиваются — январские, 8 Марта, 23 Февраля, 1 и 9 Мая, 12 Июня, 4 Ноября. Но за их счёт можно продлить отдых

Дополнительные начисления и удержания

До того, как зарплата выплачивается, необходимо произвести все положенные работнику выплаты и удержания. Удержания бывают следующими:

- выплата подоходного налога – обязательного государственного налога на доходы физических лиц, в перечень которых попадает и заработная плата;

- удержания за причиненный работником материальный ущерб;

- удержания за перерасходованные отпускные дни (для уволенных работников);

- алименты;

- выплаты на погашение займа – по письменному заявлению работника;

- удержания, в случае если была излишне выплаченная зарплата.

Дополнительные выплаты бывают следующими:

- установленная на предприятии обязательная или дополнительная премия по результатам труда в расчетный период;

- установленный в регионе коэффициент;

- установленная надбавка за условия труда;

- отпускные выплаты.

Рассмотрим некоторые удержания и дополнительные выплаты подробнее.

Подоходный налог

Согласно законодательству, перед выплатой зарплаты из нее необходимо удерживать налог на доходы физических лиц. Процентная ставка для резидента страны – лица, которое провело на территории государства последние сто восемьдесят три дня, – составляет тринадцать процентов. Подоходный налог высчитывается до удержания алиментов, денег на погашение займа и тому подобного.

Начисление отпускных

Выплата отпускных (как и удержание) производится по среднедневному заработку. Если работник отработал расчетный период (год) полностью, то среднедневной заработок равен выплаченной за этот период заработной плате, разделенной на двенадцать месяцев и среднемесячное количество календарных дней – эту величину принято считать 29,4.

Если работник не полностью отработал расчетный год, то количество месяцев, которые он отработал полностью, умножают на среднемесячное количество календарных дней и прибавляют календарное количество дней в неполностью отработанном месяце. На получившееся число делят зарплату, выплаченную работником за отработанный им период. Среднедневной заработок умножают на количество дней отпуска и работнику выплачивают полученную сумму.

Отпускные деньги должны быть выплачены работнику за три дня до того, как он уйдет в отпуск, поэтому заниматься расчетом отпускных лучше, не дожидаясь окончания месяца. Приказ о предоставлении работнику отпуска должен быть оформлен и завизирован за две недели до его начала.

Начисление пособия по больничному листу

Выплата пособия по больничному листу тоже производится по среднедневному заработку, но его вычисляют методом деления среднего заработка (за последние два года) на семьсот тридцать – количество отработанных дней. При выплате пособия учитывается также страховой процент, который устанавливается в зависимости от страхового стажа:

- менее пяти лет – шестьдесят процентов;

- от пяти до восьми лет – восемьдесят процентов;

- восемь и больше лет – сто процентов.

Среднедневной заработок умножают на количество дней по больничному листу, полученную сумму умножают на страховой процент и получившееся число выплачивают работнику.

Пособия по беременности и родам всегда умножаются на сто процентов, вне зависимости от страхового стажа. Также среднедневной заработок подсчитывается немного иначе: средний заработок необходимо разделить на количество дней в двух последних отработанных годах за исключением тех дней, когда работница была на больничном, в отпуске по родам и уходу за ребенком.

Поскольку нюансов при выплате заработной платы очень много, пример начисления заработной платы в каждом конкретном случае будет разным.

Дополнительный отпуск

На ежегодные дополнительные оплачиваемые отпуска имеют право работники, перечисленные в ст. 116 ТК РФ:

- занятые на вредных и опасных производствах;

- с ненормированным рабочим днем;

- работающие в районах Крайнего Севера, приравненных к ним территориях, и в остальных районах Севера, где установлены РК и процентные надбавки к зарплате;

- выполняющие работы особого характера и другие.

По усмотрению работодателя, дополнительный оплачиваемый отпуск предоставляется и сотрудникам, которые не имеют на него права, но тогда порядок предоставления допотпуска нужно прописать в коллективном договоре или локальном нормативном акте. В отличие от обычных отпусков, из календарных дней дополнительного оплачиваемого отпуска исключаются нерабочие праздники.

Что делать, если не оплатили отпуск за три дня

Если оплата отпуска задерживается (выплата отпускных в последний рабочий день перед началом отпуска, совмещение с выплатой аванса или заработной платы и т. д.) работодатель обязан начислить и выплатить денежную компенсацию в размере, установленном ст. 236 ТК РФ.

Например, работник обратился к работодателю с заявлением о предоставлении отпуска в срок, отличный от установленного графиком отпусков — с 16 апреля.

В рассматриваемой ситуации отпускные подлежат выплате не позднее 12 апреля (за три дня до начала отпуска).

Поскольку в организации выплата заработной платы за вторую половину месяца производится 15-го числа текущего месяца, бухгалтер принял решение о перечислении работнику отпускных также 15 апреля.

Несмотря на то что отпускные выплачены до начала отпуска и работник не предъявляет претензий работодателю, за дни задержки отпускных (13, 14 и 15 апреля) начисляется денежная компенсация.

Необходимо помнить, обязанность выплаты денежной компенсации за задержку отпускных возникает независимо от того виноват работодатель или нет (ст. 236 ТК РФ). Даже заявление от работника о просьбе выплаты отпускных в более поздние по сравнению с установленными ТК РФ сроки, не отменяет обязанности работодателя начислить и выплатить сотруднику указанную компенсацию.

Как изменится налоговый вычет на ребенка в 2021 году

Как рассчитать отпускные с последними изменениями

14.10.2020 16:07