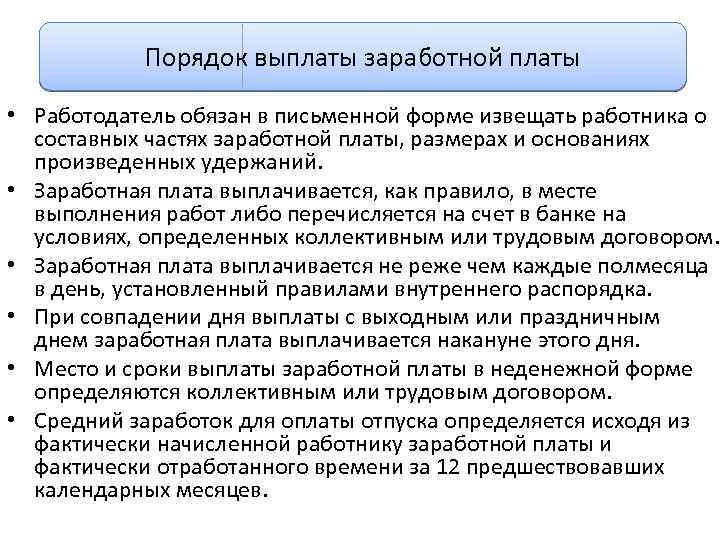

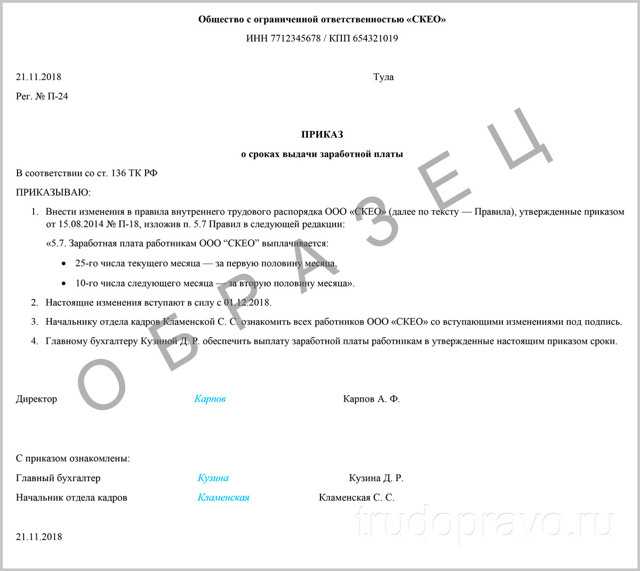

- Сроки перечисления заработной платы, налога и взносов

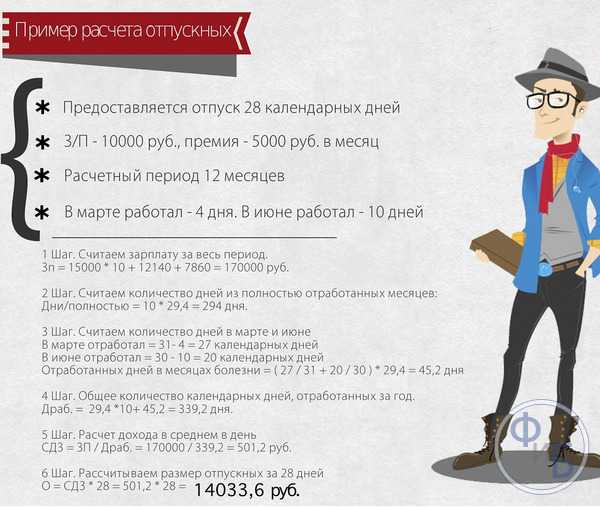

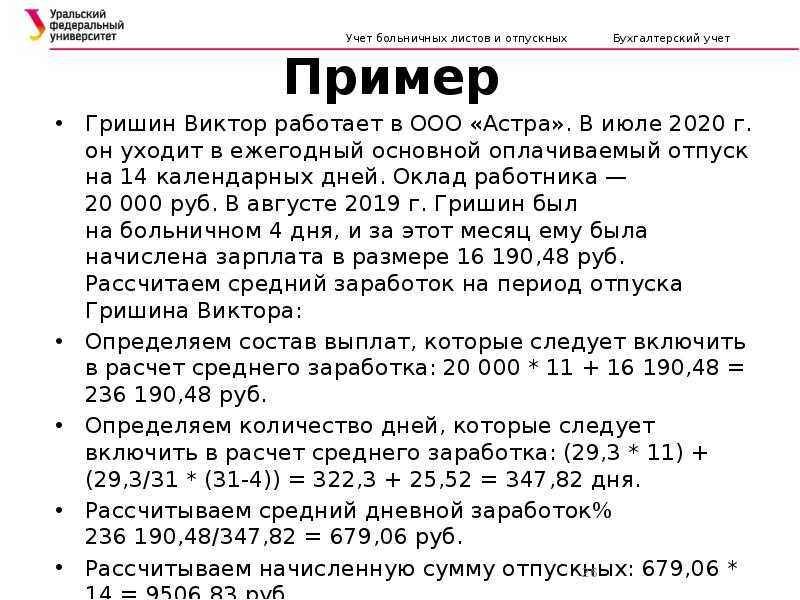

- Среднемесячный расчёт труда

- При каких условиях эффективна система?

- Документы, на основании которых выплачивается заработная плата

- Расчет зарплаты

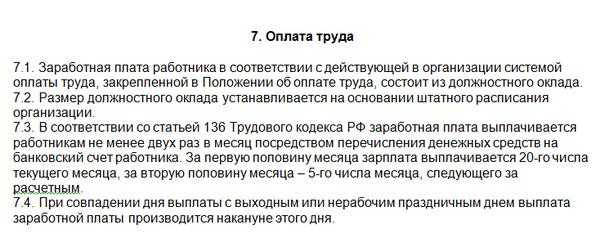

- В какие даты выдаются деньги по ТК РФ?

- Какими документами устанавливаются дни выдачи по Трудовому кодексу?

- Как прописать в трудовом договоре работника?

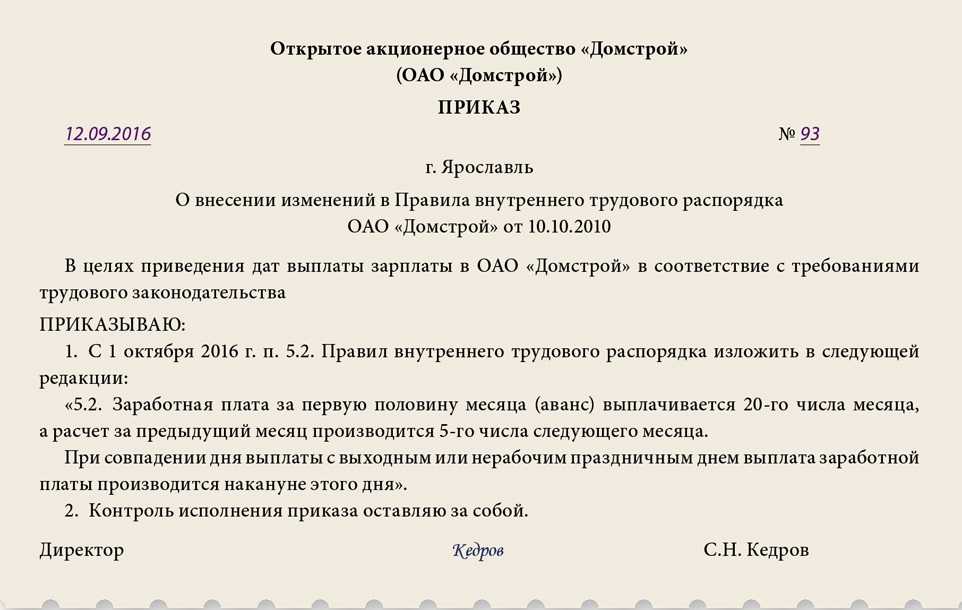

- Можно ли установить с помощью приказа?

- Возможна ли выплата зарплаты в последний день месяца?

- Понятие и сфера применения

- Особенности повременной формы

- Оплата труда по окладу

- Как было раньше

- Пять самых коварных ошибок, которые допускают, когда оговаривают зарплату в трудовых договорах

- Как правильно писать заработная или заработанная плата

- Основные понятия сдельно-прогрессивной оплаты

- ○ Системы оплаты труда.

- Начисление зарплаты: основные критерии

- Что нужно учесть при установлении дат выплаты заработной платы

- Ответственность работодателя за нарушение сроков выдачи зарплаты

- Заработная плата или оплата труда

- Как обеспечивается справедливое исчисление зарплаты?

- # Заключение и выводы

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы. Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис «Моё дело» сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.

Среднемесячный расчёт труда

Существует немало причин по которым работодатели выбирают среднемесячный расчет зарплаты. Зачастую к основным факторам относятся:

- Расчет отпускных. Компенсация неиспользованных средств, которые предназначались сотруднику на время отпуска.

- Дополнительные выплаты с сохранением основной фиксированной ставки работника.

- Оплата затраченного рабочего времени работника на простой по вине работодателя.

- Компенсация в случае сокращения штата сотрудников и расторжения трудового договора сотрудника. Средства компенсируются по случаю пособия выходного дня.

- Компенсация по нетрудоспособности сотрудника.

- Компенсация за командировочное врем работника.

Таким образом выплаты за месяц осуществляются в случае запроса сотрудника справки о доходах, а также других данных. Также существуют дополнительные компенсации, которые не входят в перечень основных причин:

- Локальная материальная выплата в виде помощи. Актуальным такая выплата является в период оплаты больничных или отпускных.

- Компенсация денежных средств на затраты продуктов питания, проезда, ЖКХ.

- Компенсация денежных средств по случаю декретного отпуска на период начала материнства и временной нетрудоспособности по этому поводу.

- Пособие по уходу за ребенком, который не достиг 1,5-3 лет.

- Материальное пособие на погребение.

Некоторые материальные выплаты производятся не организацией, а фондом социального страхования с которым сотрудничает конкретная фирма. Для этого начальник организации должен подать соответствующее ходатайство для сотрудника в данный фонд.

Чтобы рассчитать среднемесячный заработок за прошедший календарный год, нужно из суммы начислений вычесть перечисленные социальные выплаты или материальные компенсации. Затем получившуюся цифру нужно разделить на количество отработанных сотрудником дней. Календарный месяц включает в себя период с 1 по 31 число.

Для того, чтобы определить среднюю зарплату сотрудника, нужно использовать сумму оплаты труда и время работы согласно календарю.

Сумму оплаты труда – это та сумма, которая должна была начислена за 12 месяцев. Однако если сотрудник отработал не все дни, то считают только отработанные. Время работы определяется суммой календарных дней, разделенной на 12. Таким образом, сумма расчета зарплаты должна выглядеть следующим образом:

ср. зарплата=выплата за определённый период/отработанное время.

Вследствие этого среднемесячная зарплата рассчитывается по следующей формуле:

зарплата=зарплата за год/общее количество дней в среднем.

Чтобы рассчитать среднедневную зарплату, нужно использовать следующую формулу:

среднедневная зарплата = (основные выплаты + дополнительные) /(12*29,3).

29,3 – это общее усредненное количество дней в месяце, которое установлено законодательством.

В случае увольнения сотрудника, к его зарплате нужно прибавить компенсацию за неотработанный или неиспользованный отпускной период. В данном случае среднемесячная зарплата заменяется подсчетом общего отработанного времени.

При каких условиях эффективна система?

Прогрессивные системы оплаты труда целесообразно использовать при соблюдении условий:

необходимо правильно установить исходную базу, от которой будет считаться превышение нормы, так как если она будет слишком высокой, то работники будут понимать бессмысленность собственных усилий, а если чрезмерно низкой, то это приведет к отсутствию значительной прибыли для фирмы за счет выплаты высоких зарплат;

разрабатывается специальная шкала, которая будет понятна всем работникам, на основании которой будут подниматься расценки оплаты труда;

осуществляется грамотный учет выработки продукции, а также учитывается отработанное время каждым рабочим для выполнения конкретной задачи, что позволит гарантировать правильный расчет процента относительно выполненной работы, поэтому прогрессивные доплаты будут справедливыми и эффективными не только для рабочих, но и для самой фирмы;

формирование экономического обоснования использования такой системы оплаты труда, так как важно убедиться заранее, что ее применение не приведет к перерасходу фонда зарплаты, а также не увеличит себестоимость выпускаемых изделий.

Только при соблюдении вышеуказанных условий возможно добиться высокой эффективности от использования такого способа начисления зарплаты. Поэтому перед его применением экономисты и работники бухгалтерии предприятия должны тщательно проанализировать ситуацию, спрогнозировать результаты изменений, а также составить необходимую документацию.

Документы, на основании которых выплачивается заработная плата

Каждый работник, поступая на предприятие, заключает трудовой договор с работодателем (руководителем предприятия). Порядок оплаты труда, с учетом режима работы и режима отдыха, а также размер оклада, порядок премирования и удержания заработной платы, прописываются в этом трудовом договоре.

На основании трудового договора по предприятию издается приказ о приеме на работу, один из экземпляров которого передается в бухгалтерию для того чтобы производилось формирование зарплаты. В бухгалтерии на основании приказа о приеме на работу, в котором указаны дата начала работы, оклад и условия работы, на работника заводят лицевой счет и оформляют личную карточку.

Начисление заработной платы осуществляется с того дня, когда работник приступил к выполнению своих должностных обязанностей.

Помимо трудового договора и приказа о приеме на работу для того чтобы знать, как рассчитывать зарплату, необходимо учитывать еще такие документы как:

- штатное расписание;

- коллективный договор;

- положения об оплате труда и о премировании;

- табель учета рабочего времени;

- документы, подтверждающие выполненный объем работ;

- приказы о поощрениях или взысканиях;

- служебные записки о премировании, поощрении, взыскании и тому подобном.

Расчет зарплаты

При расчете используется комплексный подход.

На первом этапе по установленной общей расценке за единицу производится расчет обычной сдельной части зарплаты.

В случае превышения сменной нормы производится дополнительный расчет бонусов за перевыполнение плана.

Для расчета могут использоваться специальные таблицы, в которых наглядно расписаны условия поэтапного повышения расценок за производство сверхнормативной продукции (таблица 2).

| Наименование продукции | Нормативная расценка за 1 штуку, руб. | Расценка за первые 10 штук сверх нормы, руб. за шт. | Расценка за следующие 20 штук сверх нормы |

| Блузка тип А | 100 | 130 | 150 |

| Блузка тип Б | 120 | 140 | 160 |

| Рубашка | 80 | 100 | 120 |

Видео с примерами расчета по сдельной форме:

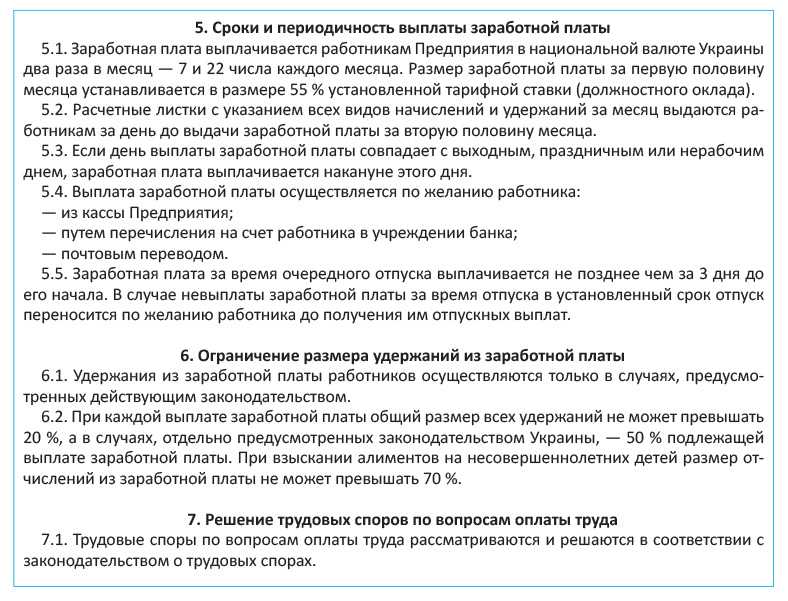

В какие даты выдаются деньги по ТК РФ?

Ст. 136 ТК РФ утверждает размытые рамки относительно сроков выплаты зарплаты: не позже пятнадцати календарных дней после завершения периода, за который она начислена.

Предположим, за июнь трудоустроенный человек получит аванс в промежутке с 16 до 30 июня, а оставшуюся часть платы за труд в период с 1 по 15 июля.

Дополнительно, на предприятии документально устанавливают конкретную дату для выплаты зарплаты и «аванса», но, в указанных промежутках.

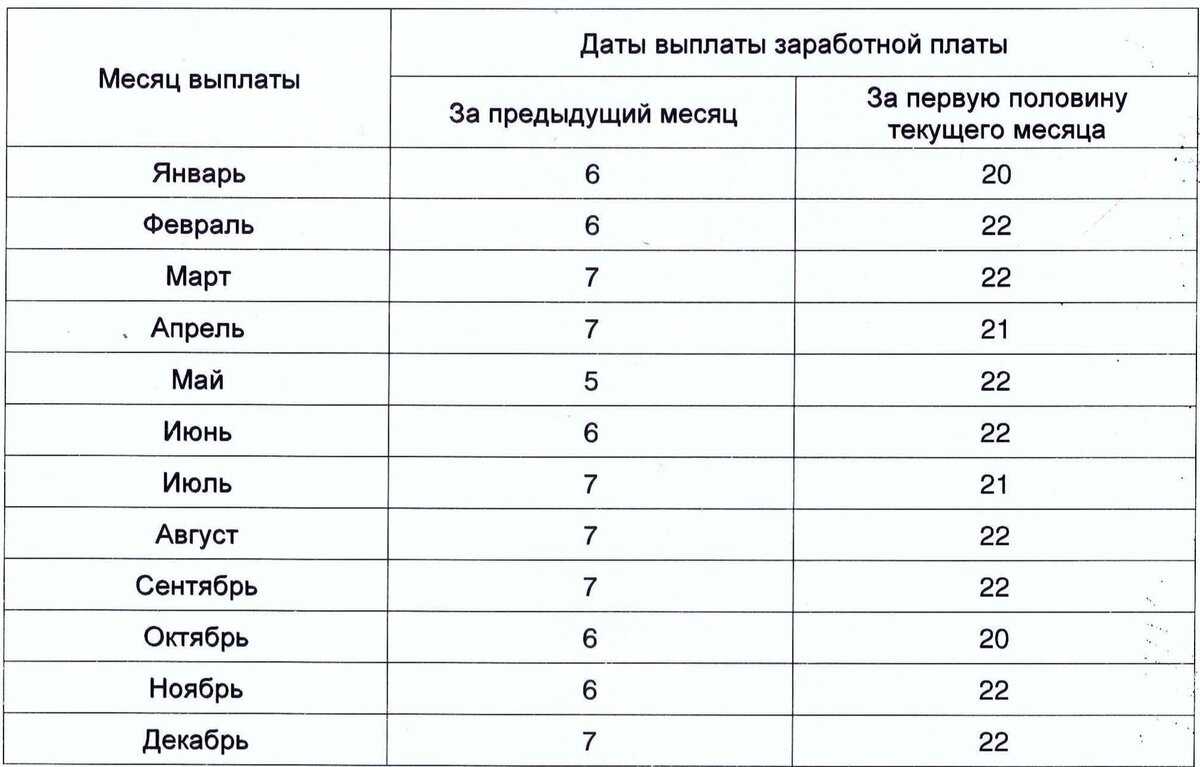

Какого числа должна выплачивается зарплата, согласно Трудового кодекса РФ:

- 20 и 5;

- 21 и 6;

- 22 и 7;

- 23 и 8;

- 24 и 9;

- 25 и 10;

- 26 и 11;

- 27 и 12;

- 28 и 13.

Из приведенных чисел видно, выплаты будут производиться через каждые две недели, что соответствует закону о труде. Можно выбрать любой вариант.

Не стоит забывать об обязательстве уплаты страховых взносов. Они выплачиваются сроком до пятнадцатого числа, соответственно до этого дня, зарплата должна быть уже начислена бухгалтером.

Какими документами устанавливаются дни выдачи по Трудовому кодексу?

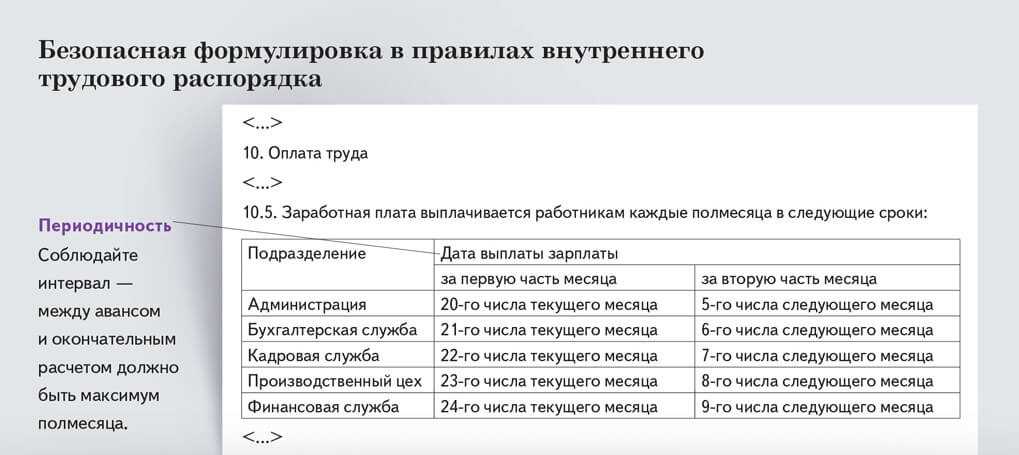

Точные даты получения платы за труд оговариваются в коллективных или трудовых договорах работников, а также в правилах внутреннего распорядка организации.

Работодатель в одном из указанных документов должен обозначить конкретные числа выплаты заработной платы.

Когда в трудовой договор принято решение не вносить такую информацию, требуется делать ссылку на тот документ, который утверждает индивидуальные сроки.

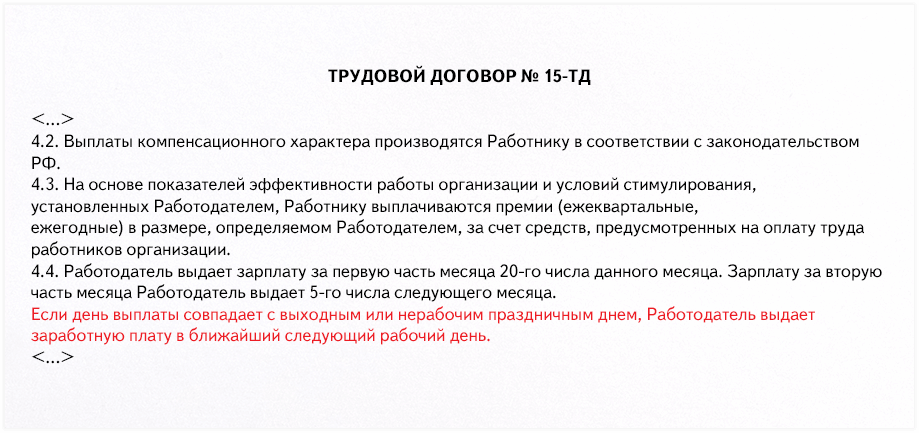

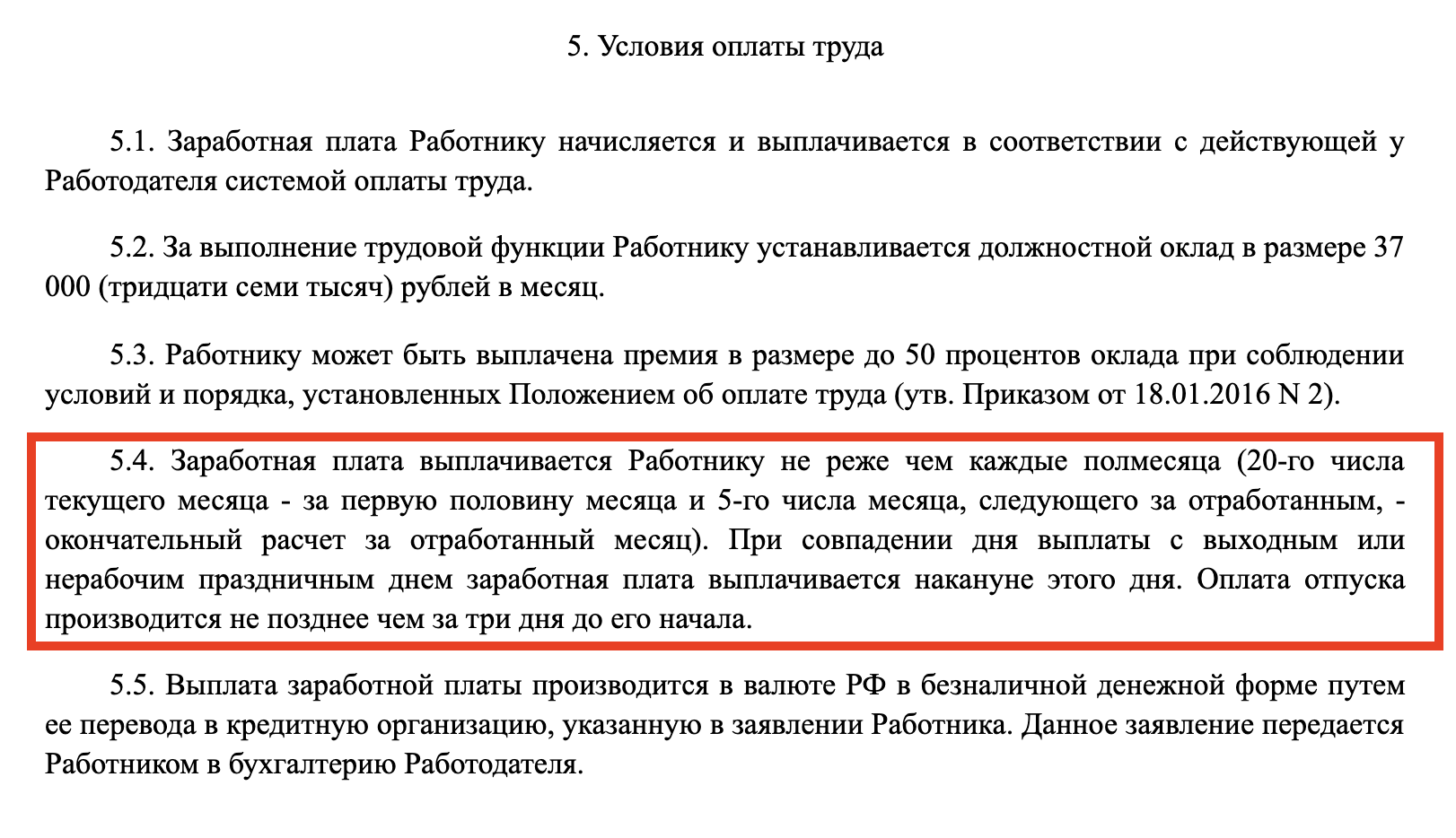

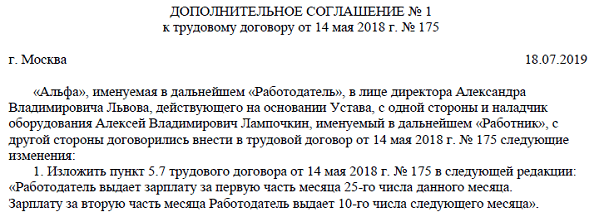

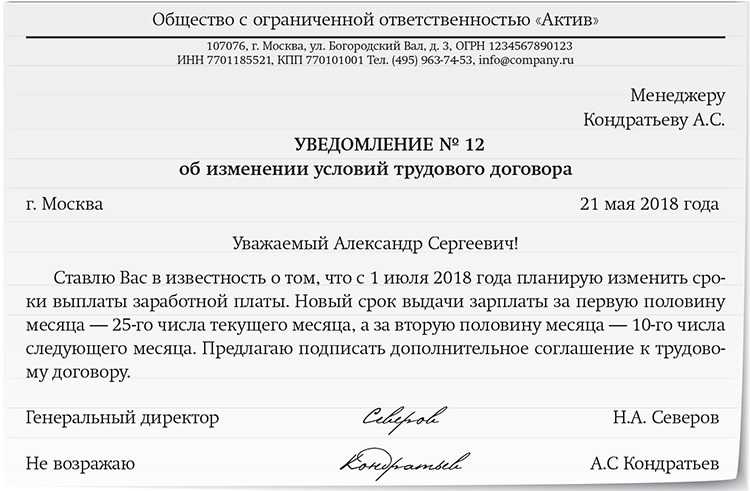

Как прописать в трудовом договоре работника?

Если трудовые договоры содержат информацию о датах зарплаты, необходимо их проставлять конкретно.

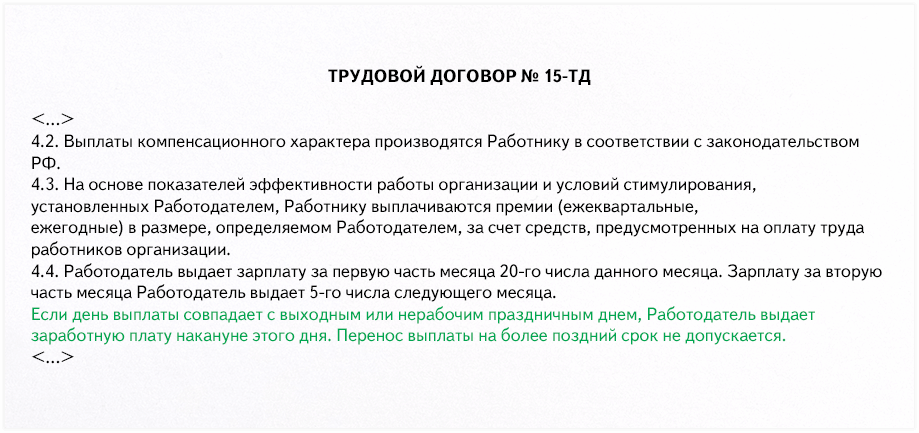

Допустим, двадцатого числа ежемесячно выплачивается зарплата за первую половину месяца и пятого числа месяца следующего за отчетным периодом выплачивается зарплата за оставшийся месяц.

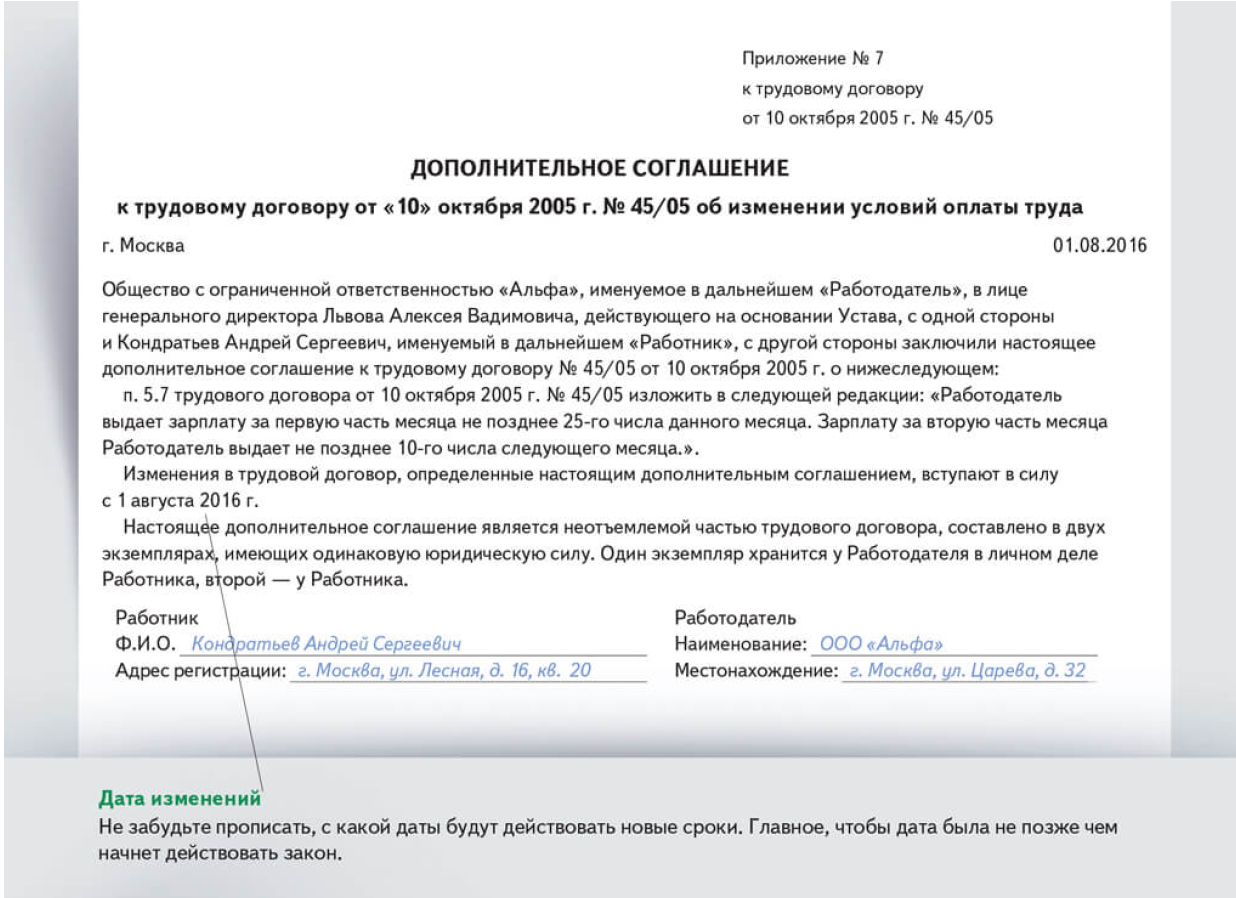

Организация, прописывающая в трудовых договорах конкретное число выплаты зарплаты должна понимать, для изменения даты в будущем придется получить не только согласие от работника, но и заключить дополнительное соглашение.

По статье 74 Трудового кодекса требуется соблюсти условия:

- За два месяца письменно уведомить сотрудника о смене сроков выплат. На подобные действия у организации должны быть обоснованные причины, прописываемые в уведомлении.

- Заручиться согласием персонала на введение новых условий. Если сотрудник не согласится на изменения, придется расторгать с ним договор по причине отсутствия договоренности по поводу изменения условий трудового договора и выплачивать выходное пособие.

Многие предприятия не указывают конкретные даты в трудовых соглашениях, а используют коллективные договоры или прописывают информацию во внутреннем распорядке организации.

Однако тогда в трудовом договоре необходимо сделать ссылку на документ, который устанавливает конкретное число выплаты.

Можно ли установить с помощью приказа?

Пункт 6 ст.136 ТК РФ четко оговаривает наименование документов, определяющих сроки выплаты зарплаты: правила внутреннего распорядка, трудовые и коллективные договоры.

Даже если работодатель решил издать приказ о днях выдачи, он все равно должен определить конкретные даты выплаты заработной платы в обозначенных Трудовым кодексом документах.

Возможна ли выплата зарплаты в последний день месяца?

Согласно закону зарплата должны выплачиваться с периодичностью «каждые полмесяца».

Однако не должно пройти более пятнадцати дней после завершения периода ее начисления.

Поэтому допускается выплата в последний день месяца.

В то же время, такую дату устанавливать не рекомендуется.

Если, к примеру, сотрудник устроится на работу 15 числа, то первые деньги он сможет получить только 15 числа следующего месяца, соответственно, пройдет целый месяц, что можно приравнять к нарушению законодательства.

Поэтому оптимальными датами считаются 5 и 20 число каждого месяца.

Последний день месяца может оказаться рискованным, если вдруг не получится по техническим причинам выплатить заработную плату.

Понятие и сфера применения

При сдельно-прогрессивной системе работники получают стандартную оплату за норму выработки и повышенную оплату за перевыполнение нормы. Например, если норма – изготовить 100 изделий в месяц, то оплата по повышенной ставке начисляется за каждое изделие, начиная со 101-го.

Применение сдельно-прогрессивной системы целесообразно:

- на небольших предприятиях, где важна максимальная выработка от каждого работника;

- в качестве временной меры при расширении производства;

- при наличии большого числа срочных заказов;

- при проведении сельскохозяйственных работ.

Если фирма получила много срочных заказов, но нет возможности быстро принять на работу новых сотрудников, введение сдельно-прогрессивной системы позволит резко увеличить производительность при поддержке основной части коллектива.

Работы в период уборки урожая также требуют больших трудовых затрат в короткий период времени, и данный способ оплаты поможет компенсировать дефицит рабочей силы в сельской местности.

Особенности повременной формы

Повременная форма исчисления зарплаты предполагает, что величина трудовой компенсации зависит от количества времени, которое человек находился на предприятии и выполнял в установленном порядке свои функции по контракту. Распространенные документы, с помощью которых подобные сведения фиксируются, — это формы Т-12 и Т-13. Первая предназначена для учета рабочего времени, вторая — для исчисления зарплаты.

Иногда понятие повременной формы оплаты труда отождествляется с окладом. Это не совсем корректно, а в соответствии с некоторыми бухгалтерскими подходами, полностью ошибочно. «Оклад» — это базовая часть зарплаты, исчисляемой в рамках повременной формы, которая может дополняться различными надбавками — за хорошую результативность, достижение целей и т. д.

Оклад может занимать совсем небольшую часть в структуре общей заработной платы. Но часто бывает, что и наоборот. Расчет заработной платы в России на многих предприятиях осуществляется, исходя из того, что оклад — это все же основная часть трудовой компенсации, а надбавки дополняют ее. При смешанной форме исчисления зарплаты, когда в ней сочетаются сдельные и повременные принципы, оклад может быть той самой фиксированной частью оплаты труда, которая нужна для обеспечения минимального уровня компенсаций, установленного ТК РФ.

Однако отождествление понятие оклада и заработной платы на практике очень распространено, даже если значительную долю в компенсации сотрудника занимают сдельные и премиальные надбавки. Это, строго говоря, не вполне корректно, но такова сложившаяся практика, и потому многие, даже самые строгие бухгалтера, считают допустимым ее иногда придерживаться.

Оплата труда по окладу

Повременная система оплаты труда зависит от количества отработанного сотрудником времени. Это значит, что размер заплаты будет устанавливаться единицами фиксированного времени. Такой единицей может быть отработанный срок в виде месяца или определенная смена, вроде часа или другого временного промежутка. В случае выплаты посменной зарплаты устанавливается конкретная тарифная ставка.

Оклад – это тот вид начислений заработной платы, по которому определяется зарплата в том случае, если сотрудник работает по 40-часовому графику. В случае с окладом, сумма устанавливается в виде оплаты за отработанный месяц. Но если сотрудник не в полной мере отработал данный временной промежуток, то расчёт обработанного времени будет произведён в соответствии с выполненными часами.

Сама формула оклада рассчитывается по базовой сумме за отработанный месяц, которая делиться на установленную норму рабочего времени за данный период, а затем умножается на фактическое проработанное время. Но поскольку сумма самого оклада в каждом конкретном месяце одинаковая, то норма рабочего времени может отличаться от рабочего календаря; в данном случае сумма всей зарплаты за день может быть разница.

Оплату труда по окладу также еще называют повременно-премиальной оплатой. Считается, что выплата может устанавливаться по тарифной ставке, которая может быть дневной или почасовой.

Таким образом, основная формула расчета зарплат по окладу будет такая: (заработная плата) = (отработанные дни) * (ставка сотрудника).

Заработная плата зависит от суммы, начисленной за отработанный месяц. Отработанные дни фиксируются в рабочем табеле. Ставка сотрудника фиксируется в документе, как дневная тарифная ставка.

Как правило, фиксированную ставку получают те работники, которые работают на оклад, то есть инженеры, технические специалисты и руководители. Таким образом, при почасовой ставке оклад рассчитывается по формуле: (заработная плата) = (оклад сотрудника) / (установленная норма*фиксированный факт).

Нормой считается количество дней в прошедшем месяце. Фактом является фиксация уже отработанных сотрудником дней.

Все эти формулы учитывают зарплату, которая не включает в себя различные премиальные или доплаты. Всю зарплату сотруднику нужно перечислить либо на банковскую карту, либо выдать наличными в кассе.

Как было раньше

До 2011 года

тарифная система оплаты труда действовала во всех бюджетных учреждениях. В

стране существовала Единая тарифная сетка РФ. В ней были указаны разряды для

всех специальностей работников бюджетной сферы. Исключение составляли только

высшие руководители страны (министры и их заместители). Единая сетка содержала

18 разрядов.

- профессия рабочий относилась к

1-4 разрядам; - техники

к 2-4 разрядам; - инженеры

к 6-13 разрядам; - руководство

к 14-18 разрядам.

Дополнительно к окладам, указанным в сетке, применялись различные надбавки. Например, за ненормированный рабочий день, за выслугу лет, за работу с вредными условиями и т.д. Такая система действовала в стране с 1992 года. Но в 2008 году произошли изменения. Схема оплаты труда бюджетников поменялась. Тем не менее, полностью отойти от Единой сетки сразу не получилось. Она просуществовала до 1.06.2011.

Коммерческие

предприятия закон никогда не заставлял применять тарифную оплату труда. Решение

оставалось за руководством. На больших заводах и в крупных организациях часто

использовалась такая система. Это удобно при количестве сотрудников в несколько

сот человек. Позволяет достаточно справедливо распределить фонд оплаты труда

среди людей.

Тарифная сетка удобна при количестве сотрудников в несколько сот человек

Такой способ расчёта зарплаты могут использовать только организации с так называемой «белой» оплатой труда. К сожалению, среди коммерческих организаций процветает зарплата в конвертах. Работодатель платит сотрудникам определённую небольшую сумму, с которой отчисляют налоги и делают взносы в фонды. Остальную сумму работник получает на руки. При такой системе может получиться, что директор официально получает 18000 руб. в месяц, и уборщица тоже получает 18000 руб. в месяц. А это прямое нарушение статьи 132 Трудового кодекса РФ. В ней указано, что зарплата человека зависит от условий работы, её сложности, квалификации самого работника, а также качества и количества труда. Возможно фактическая «серая» зарплата и отвечает этим требованиям, но по размеру официальной зарплаты о соблюдении норм статьи 132 ТК РФ говорить не приходится.

197-ФЗ

Какую сумму

доплачивают на руки – можно только догадываться. Сумма такой доплаты зависит

исключительно от воли и желания хозяина или руководителя фирмы. А в таком

случае, говорить о справедливой оплате

труда работников можно далеко не всегда.

Вот именно с

такими схемами и могла бы бороться тарифная оплата труда. При её использовании

просто невозможно, чтобы официальные зарплаты директора и уборщицы были

одинаковыми. Сам работник легко может разобраться, как насчитали ему зарплату,

а значит, при необходимости отстоять свои права.

Несомненно,

закрепление тарифной системы оплаты труда на законодательном уровне стало бы

шагом к усилению мер для защиты прав работников.

Пять самых коварных ошибок, которые допускают, когда оговаривают зарплату в трудовых договорах

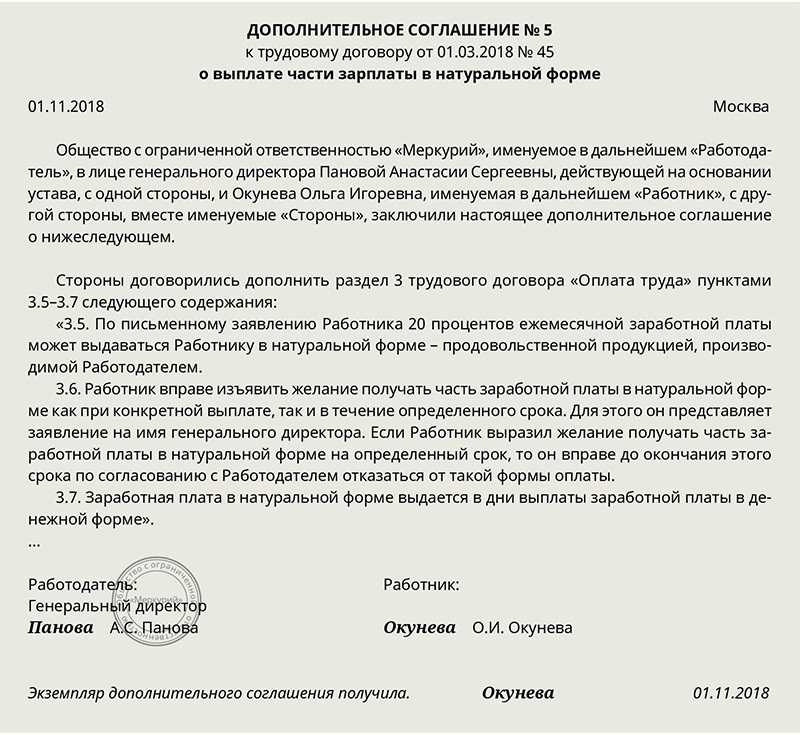

Более того, натуральные выплаты допустимы только по письменному заявлению сотрудника. Такое строгое правило прописано в статье 131 Трудового кодекса РФ. Его продублируйте и в трудовом договоре. Так у проверяющих точно не возникнет сомнений в том, что вы исправно выполняете требования закона.

Так делать нельзя. Ведь в статье 57 кодекса прямо прописано, что в договоре обязательно надо обозначить размер оклада или тарифной ставки. А это всегда фиксированная величина, выраженная в рублях. Вот и представители Роструда так считают, о чем сказали еще в письме от 24 декабря 2007 г. № 5275-61.

Как правильно писать заработная или заработанная плата

Внимание Что такое «ЗАРАБОТНАЯ ПЛАТА»? Как правильно пишется данное слово. Понятие и трактовка

ЗАРАБОТНАЯ ПЛАТА оплата, получаемая работником за труд в соответствии с условиями трудового договора. Статья 37 Конституции РФ провозгласила свободу трудовых правоотношений и установила гарантию оплаты труда без какой бы то ни было дискриминации и не ниже уровня, установленного законом

Важно Оплата труда работников может осуществляться в различных формах по усмотрению самих предприятий, учреждений, организаций: на основе тарифных ставок, окладов, в процентах от выручки, в долях от прибыли и т.д. (ст

80. 81 КЗоТ). Оплата труда работников на основе тарифной системы обязательна для предприятий бюджетной сферы. При всем различии систем оплаты труда две из них являются основными и соответствуют двум способам учета затрат труда: учету проработанного времени (повременная оплата), и учету количества произведенной продукции, операций (сдельная оплата). Они, как правило, сочетаются с премиальной системой. Помимо МРОТ законодательством установлен ряд гарантий в области З.п.: а) на тяжелых работах, работах с вредными условиями труда и на работах в местностях с тяжелыми климатическими условиями устанавливается повышенная оплата труда (ст.82 КЗоТ). Такие виды работ (местности) с конкретными коэффициентами, процентами увеличения размеров оплаты труда устанавливаются специальными актами (по Крайнему Северу.

Чеченской Республике, работникам здравоохранения, социальной защиты населения, ветеринарных служб, водолазам и т.д.); б) при изменении (введении новых) условий оплаты труда администрация обязана предупредить работника не позднее чем за 2 месяца (ст. 85 КЗоТ); в) при выполнении работ различной квалификации труд рабочих-повременщиков, а также служащих оплачивается по работе более высокой квалификации (ст.

Основные понятия сдельно-прогрессивной оплаты

По сдельной системе расчеты по оплате труда выполняются за количество выполненной работы (сделанных изделий) по установленным расценкам за единицу продукции (услуг) и не зависят от затраченного времени работы. Заработная плата самодисциплинирует трудящихся, не дает им возможности дать слабину, потянуть время.

Сдельно-прогрессивная система (СПС) предусматривает дополнительное поощрение при изготовлении продукции (услуг) сверх установленного дневного (сменного) норматива: применяются повышенные сдельные расценки.

Возможно применение дифференцированной шкалы роста расценки в зависимости от прироста продукции. Например:

- при превышении нормы до 30% используется повышающий коэффициент 0,2

- от 30 до 50% – 0,4

- свыше 50% – 0,6

Характерной особенностью СПС является превышение темпов роста зарплаты по сравнению с темпом выпуска продукции, поэтому ее постоянное применение может привести к дополнительным убыткам. Чаще всего ее применяют в тех случаях, когда необходим значительный прирост готовой продукции. Обычно повышенная расценка за сверхнормативную продукцию ограничивается максимально двойным размером по сравнению с базовой сдельной.

○ Системы оплаты труда.

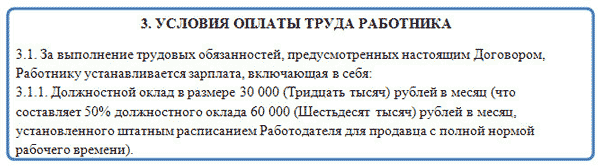

При расчете заработной платы бухгалтеру необходимо руководствоваться трудовым договором и нормативно-правовыми актами, принятыми в организации.

Ст. 135 ТК РФ:

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

В компании может применяться сдельная или повременная система оплаты труда. Сдельная подразумевает расчет заработной платы непосредственно от выработки (объем оказанных услуг или работ, количество произведенной продукции). В повременной системе существует фиксированный оклад, установленный штатным расписанием.

Денежное вознаграждение работникам складывается не только из заработной платы, но также из премий и дополнительных надбавок. К примеру, внутренними документами компании может быть предусмотрена надбавка за стаж.

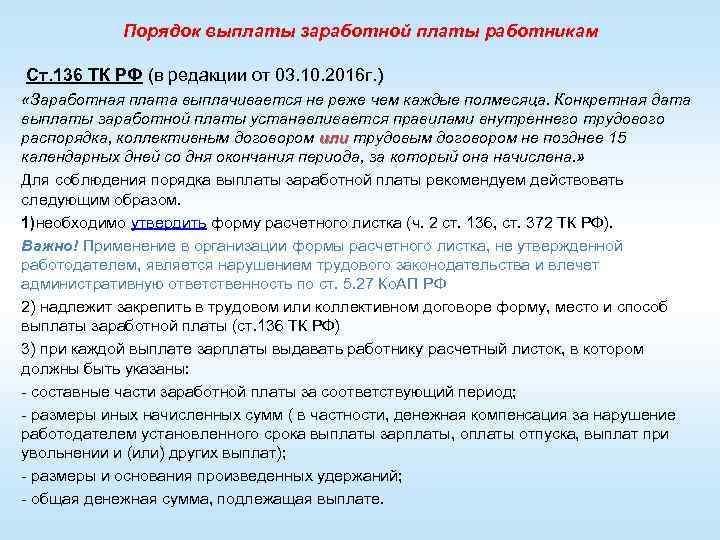

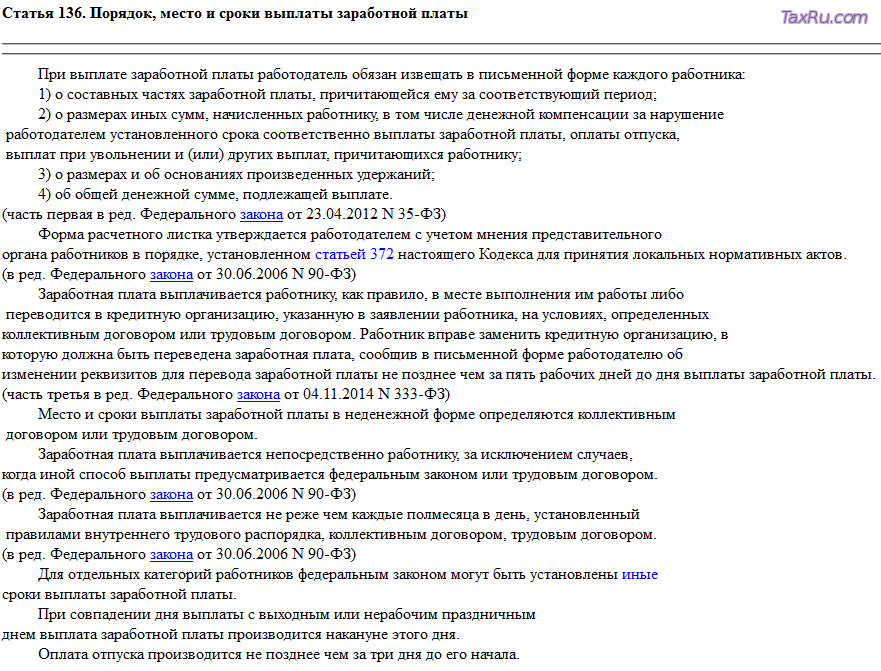

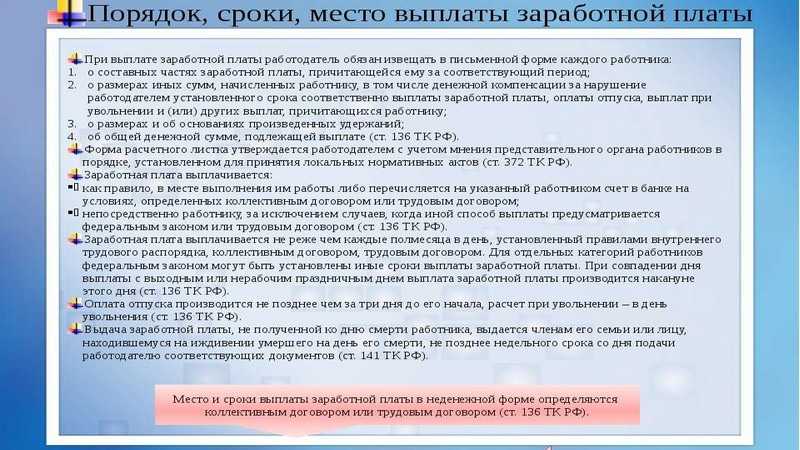

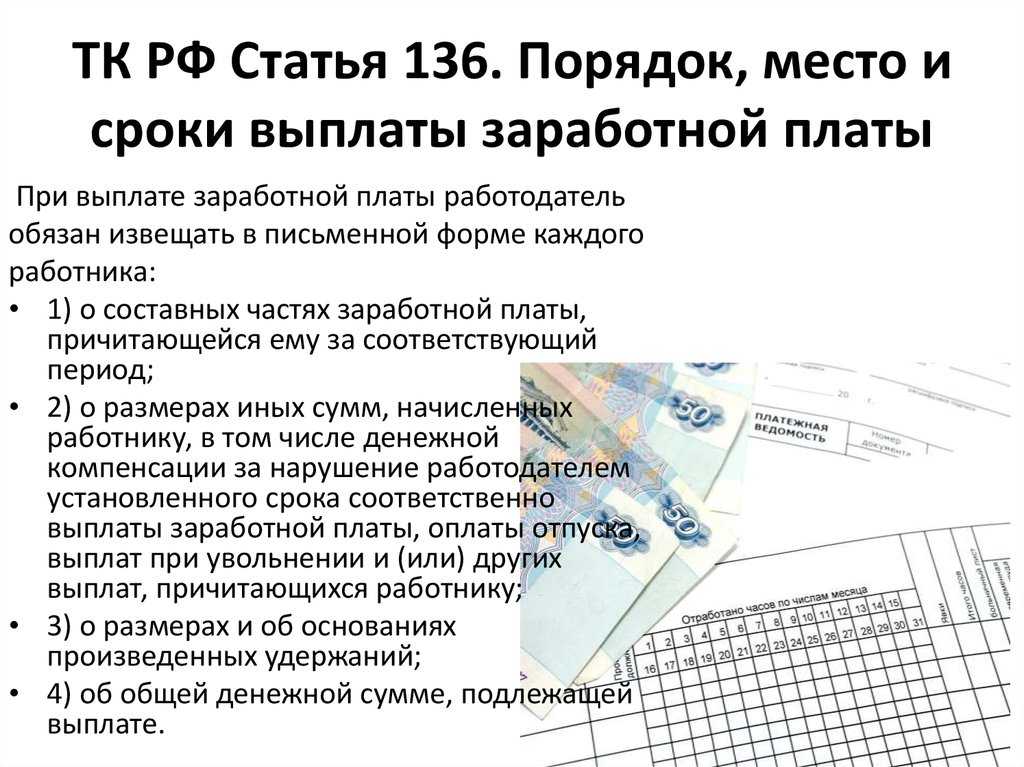

Расчет и выплату заработной платы нужно производить не реже двух раз в месяц. Эта обязанность работодателя закреплена нормами трудового законодательства.

Ст. 136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Начисление зарплаты: основные критерии

Расчет заработной платы на российских предприятиях осуществляется, исходя из совокупности следующих основных критериев: тарифных ставок, величин сдельных компенсаций, окладов, гонораров, количества рабочего времени, проведенного сотрудником в организации, а также показателей объема и качества выпущенных специалистом продуктов (товаров, услуг).

Ключевые документы, на основании которых исчисляется зарплата, — это штатное расписание, внутреннее положение об оплате труда, а также различные документы, закрепляющие юридические факты касательно трудовых правоотношений (трудовые контракты, приказы о приеме сотрудников на работу).

Посредством указанных источников фиксируется величина зарплаты конкретного специалиста, а также форма исчисления компенсации. Также в структуре документов организации могут быть источники, на основании которых формула расчета заработной платы может корректироваться.

Что нужно учесть при установлении дат выплаты заработной платы

Перед тем как утвердить зарплатные даты, просчитайте возможные риски и налоговые последствия

Есть ряд скользких моментов, на которые следует обратить внимание:

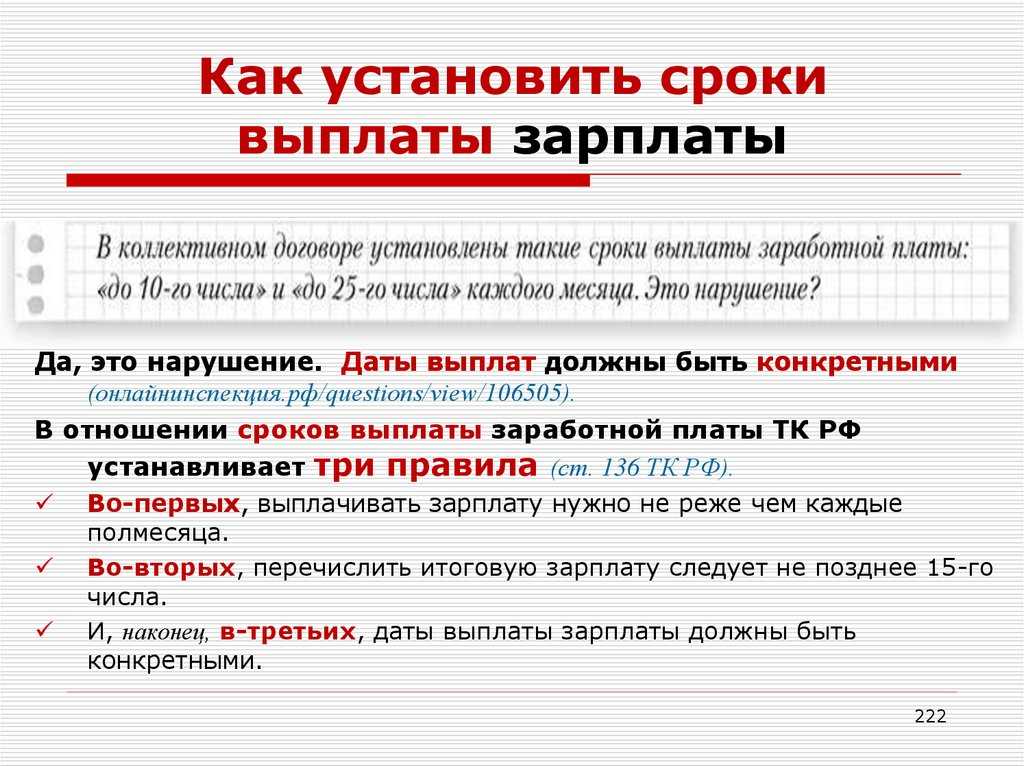

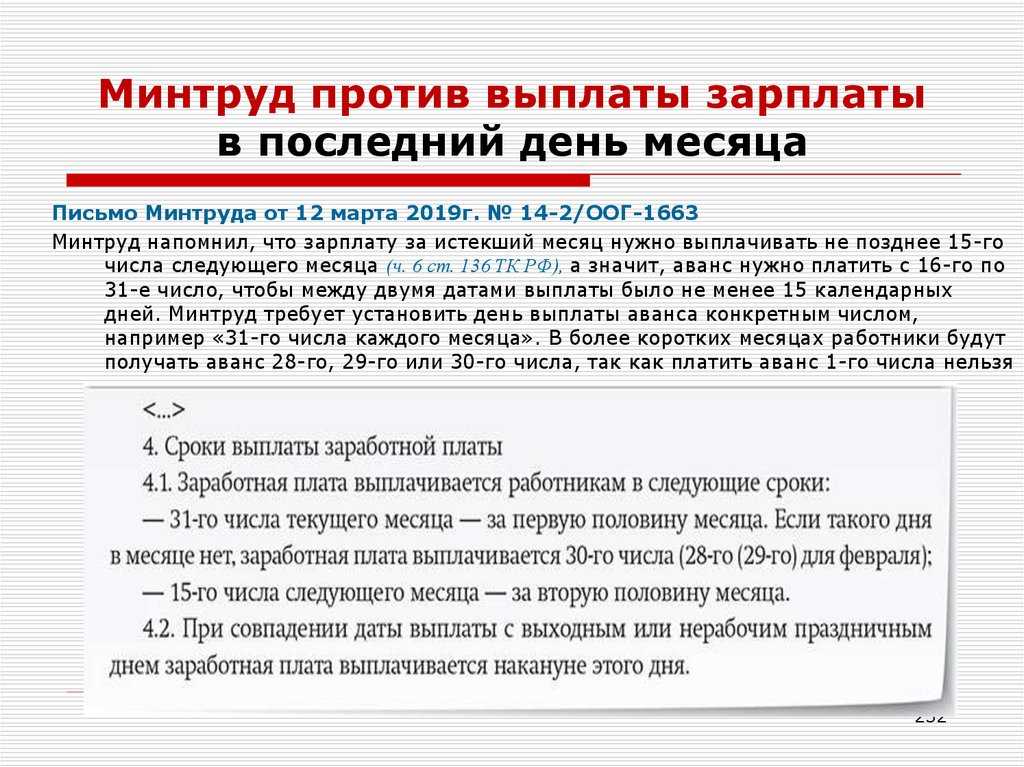

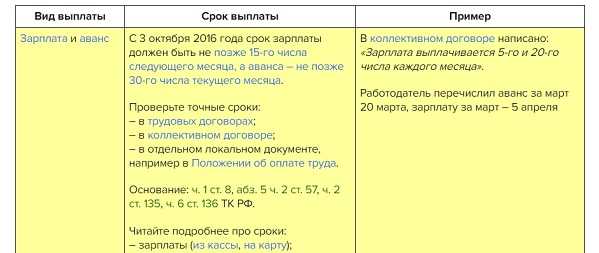

Не следует путать выражения «каждые полмесяца» и «дважды в месяц». Например, числа 3 и 16 подходят под определение «дважды в месяц», однако здесь не соблюдено правило непревышения разрыва в 15 дней, поскольку с 16-го числа до 3-го получается больше, чем полмесяца.

Опасно выбирать не четкие даты, а временной промежуток — например, с 1-го по 5-е число, равно как и граничные сроки, например, не позднее 5-го и 25-го чисел. Во-первых, ст. 136 ТК РФ говорит о необходимости установления именно определенных дат, а во-вторых, есть риск запутаться и превысить полумесячный интервал между выплатами. О неправомерности такого подхода говорится в письме Минтруда РФ от 28.11.2013 № 14-2-242, постановлении ВС РФ от 15.05.2014 № 3-АД14-1, определении Забайкальского краевого суда от 05.09.2012 № 33-2867-2012.

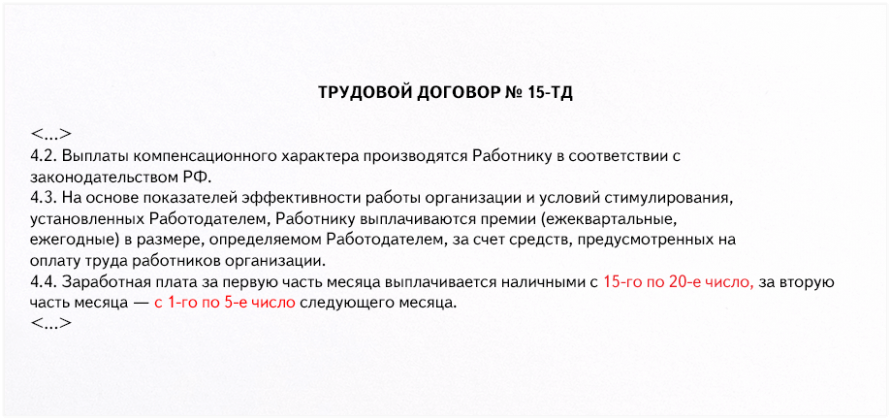

Небезопасной также будет недостаточно определенная фраза, например: «зарплата выдается не позднее 5-го и 20-го чисел каждого месяца»

Ведь понять по такой фразе, когда выдают аванс, а когда окончательную сумму, невозможно.

Подбирая удобные даты, нужно принять во внимание и требования НК РФ. Так, 15-е число для окончательного расчета оказывается неудобным, поскольку выдача аванса в этом случае приходится на 30-е число, а это во многих месяцах — крайний день

С аванса, выплаченного в последний день месяца, придется удержать НДФЛ (п. 2 ст. 223 НК РФ, определение ВС РФ от 11.05.2016 № 309-КГ16-1804). А вот в месяцах, в которых 31 день, этого делать не надо. Это создаст путаницу как для бухгалтера, так и для контролеров.

О том, как отразить дату удержания налога в 6-НДФЛ, читайте в этой статье.

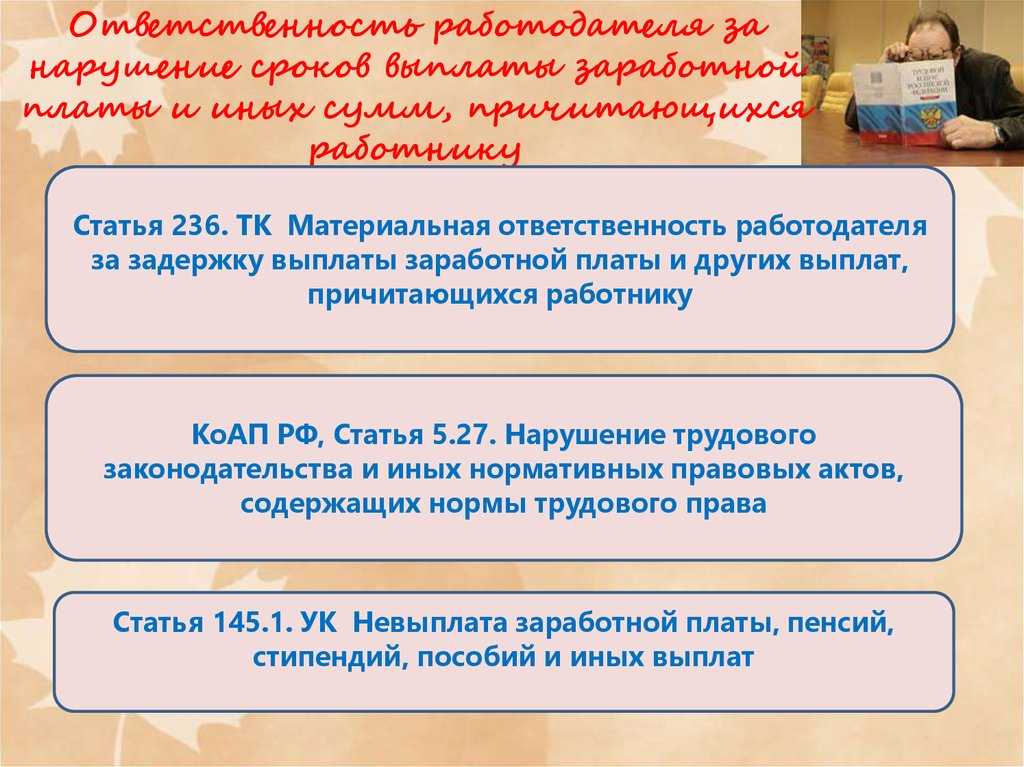

Ответственность работодателя за нарушение сроков выдачи зарплаты

Квалификация нарушений и меры ответственности установлены ст. 5.27 «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права» КоАП РФ. Пунктом 6 данной статьи ответственность предусмотрена за невыплату или неполную выплату в установленный срок заработной платы, других выплат, осуществляемых в рамках трудовых отношений, и влечет предупреждение или наложение административного штрафа; за те же деяния, совершенные повторно ( КоАП РФ), возможна дисквалификация, то есть запрет заниматься какой-либо деятельностью, либо штраф в увеличенном размере.

Исходя из буквальной трактовки норм КоАП РФ ответственность наступает за нарушение сроков выплат по датам, а не по промежутку между выплатами, следовательно, если работодатель произвел выплату в более ранний срок, то такая выплата не может восприниматься как ущемление прав сотрудников. Тем не менее рекомендуем избегать случаев досрочной выплаты заработной платы против дат, оговоренных во внутренних документах.

Работодатель должен учесть интересы принятых на работу сотрудников, у которых первая выплата произойдет много позже 15 дней. Скажем, если в учреждении предусмотрена дата выплаты аванса на 25-е число, а работник принят 1-го, то, выплачивая ему аванс только в обозначенную дату, работодатель нарушает требования законодательства. Вновь принятым работникам устанавливают дополнительные авансы – например, 15-го и 30-го числа месяца.

Если задержка все же случилась, лучше всего сразу попытаться минимизировать ее последствия, выплатив соответствующую компенсацию.

Размер компенсации за задержку заработной платы составляет не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер денежной компенсации исчисляется из фактически не выплаченных в срок сумм.

С 1 января 2016 года значение ставки рефинансирования ЦБ РФ приравнивается к значению ключевой ставки, определенному на соответствующую дату, и самостоятельное значение ставки рефинансирования более не устанавливается. Ключевая ставка периодически меняется, и при расчете компенсации это необходимо учитывать.

|

Срок, с которого установлена ставка |

Размер ставки рефинансирования (в процентах годовых) |

Документ ЦБ РФ |

|

С 27 марта 2017 года |

9,75 |

Информация от 24.03.2017 |

|

С 16 сентября 2016 года |

10 |

Информация от 16.09.2016 |

|

С 14 июня 2016 года |

10,5 |

Информация от 10.06.2016 |

|

С 1 января 2016 года |

11 |

Указание от 11.12.2015 № 3894-У, Информация от 11.12.2015 |

|

С 14 сентября 2012 года |

8,25 |

Указание от 13.09.2012 № 2873-У |

В соответствии с Указаниями № 65н выплата компенсации производится по КВР 853 «Уплата иных платежей».По данному элементу отражаются расходы на уплату иных платежей, не отнесенных к другим подгруппам и элементам группы видов расходов 800 «Иные бюджетные ассигнования», в том числе денежной компенсации, предусмотренной статьей 236 Трудового кодекса Российской Федерации, выплачиваемой учреждениями-работодателями, в том числе на основании судебных решений.

Отметим, что компенсации за задержку заработной платы не облагаются НДФЛ, но облагаются страховыми взносами.

Заработная плата или оплата труда

Понятия «заработная плата» и «оплата труда» полностью равнозначны. В Трудовом кодексе РФ используют оба этих значения, фактически не делая между ними никаких отличий. Руководствуясь лишь принципом благозвучия в определенных выражениях.

Изначально трудовое законодательство различало понятия. Оплата труда – система трудовых отношений. А заработная плата – материальное вознаграждение. Однако в нынешней редакции ТК РФ такое различие устранено.

По определению, заработная плата (оплата труда) – это материальное (денежное) вознаграждение за труд, зависящее от квалификации сотрудника, объема, качества и сложности работы, условий труда, включающее стимулирующие выплаты, а также гарантии и компенсации работникам за труд в тяжелых условиях. Понятия «оплата труда» и «заработная плата» тесно связаны с понятием МРОТ (минимальный размер оплаты труда).

Как обеспечивается справедливое исчисление зарплаты?

Рассмотрим другой интересный момент. Вероятно, каждый сотрудник заинтересован в том, чтобы расчет заработной платы работников на его предприятии осуществлялся в рамках прозрачных, справедливых схем. Возможен сценарий, при котором предприятие выплачивает сотрудникам на одинаковой должности разные оклады. Допустимо ли это по закону? Мы можем задать данный вопрос, поскольку в 22-й статей ТК РФ сказано, что работодатель должен фиксировать одинаковый размер зарплаты для сотрудников, выполняющих равноценный труд.

Многое зависит от того, по каким критериям определяется равноценность труда. И если должности двух сотрудников в штатном расписании звучат одинаково, то это может трактоваться как факт, который фиксирует, что ценность их функций одинакова. По мнению ряда юристов, стаж работы, уровень образования — факторы, которые не должны ничего значить с точки зрения уровня оплаты труда.

Но как быть предприятию, если оно считает подобный подход, уравнивающий в правах опытных сотрудников и новичков, не вполне справедливым? Рекомендуется в этом случае стараться формировать в штатном расписании должности, предполагающие разные оклады, несхожим образом. Например, «консультант» — новичок, или специалист, проходящий стажировку, и «эксперт» — имеющий достаточный опыт работы в компании профессионал, доказавший свое право получать более высокую зарплату.

# Заключение и выводы

Давайте подведем итоги и обобщим информацию в статье. Следуя простым принципам вы будете иметь стабильный заработок и всегда сможете найти подходящую вакансию для реализации своих навыков:

Указываете ли вы ожидаемый доход в резюме?

ДаНет

- Выгоднее всегда указывать желаемый оклад.

- Не занижайте свою стоимость ради количества откликов.

- Рассчитайте свой прожиточный минимум и комфортный доход.

- Обязательно обсуждайте заработок с начальством при приеме на работу.

- Стремитесь повышать доход и не выполняйте работу бесплатно.

- Создайте финансовую подушку на 3-6 месяцев, чтобы было время найти достойную работу в случае сокращения.

- Опыт работы должен обосновывать высокую ЗП: больше опыта – выше оклад.