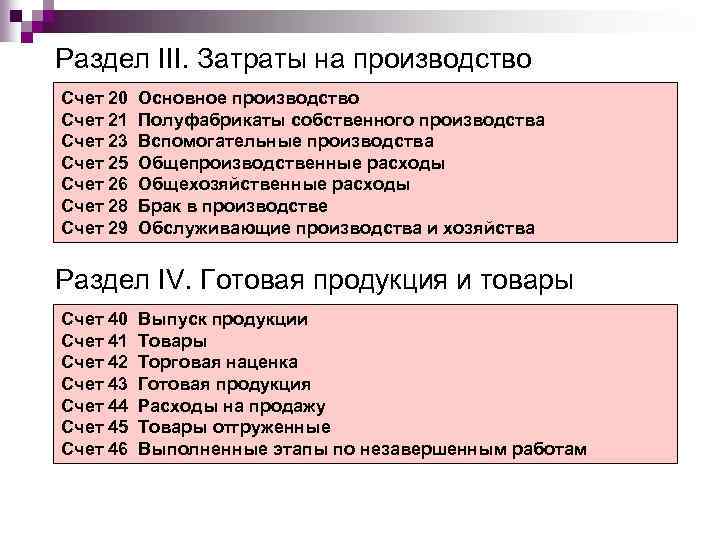

- Нормативный метод калькуляции

- Перечень статей калькуляции

- Позаказный метод калькулирования себестоимости

- Принципы учета при попередельном методе

- Пример проводки – исходные данные

- Расходы, общие суммы и пропорции

- Движение по счетам – первый передел

- Движение по счетам – второй передел

- Формирование затрат в каждом из переделов

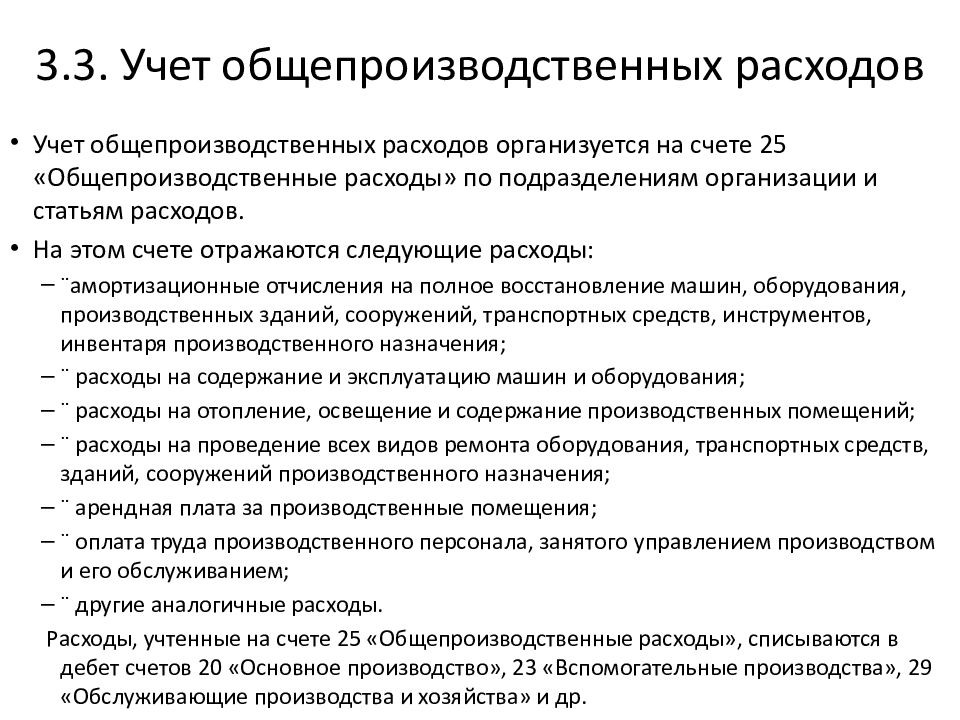

- Общепроизводственные и общехозяйственные расходы – принципы учета

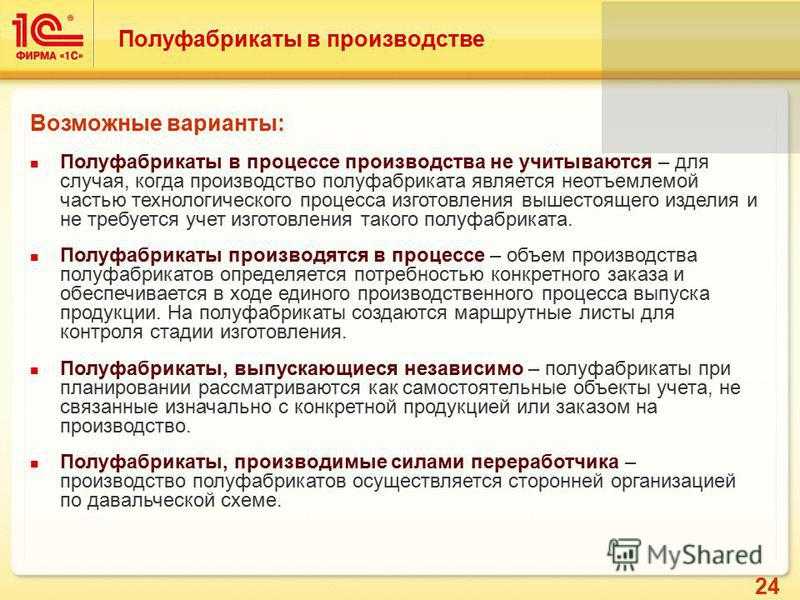

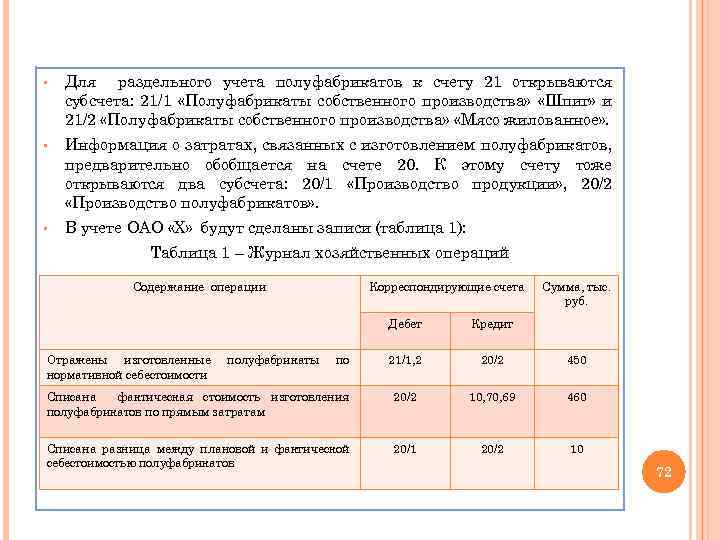

- Полуфабрикатный и бесполуфабрикатный способы — нюансы

Нормативный метод калькуляции

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Использование нормативного метода калькуляции должно сопровождаться обязательным составлением нормативной калькуляции по нормам, которые действительны на начало календарного месяца.

Также важно отслеживать все отклонения от принятых норм в начальной стадии возникновения таких отклонений. Кроме этого необходимо вести учет любых колебаний действующих норм, а также своевременно отражать эти изменения в нормативных калькуляциях

Кроме этого необходимо вести учет любых колебаний действующих норм, а также своевременно отражать эти изменения в нормативных калькуляциях.

Перечень статей калькуляции

На практике используется следующий перечень статей калькуляции:

-

исходное сырье и материалы;

-

топливо и энергия для технологических целей;

-

начисленная заработная плата производственным рабочим;

-

страховые взносы с заработной платы производственных рабочих;

-

общепроизводственные расходы;

-

общехозяйственные расходы;

-

прочие производственные расходы;

-

коммерческие расходы.

Статьи калькуляции с пункта 1 по пункт 7 являются расходами на производство, так как эти затраты прямо связаны с осуществлением производственных процессов. Сумма всех расходов на производство равна производственной себестоимости готовой продукции.

Статья «Коммерческие расходы» из пункта 8 перечня статьей калькуляции – это понесенные расходы, которые связаны с отпуском (реализацией) готовой продукции. К таким коммерческим расходам относятся затраты на хранение, на рекламу, на упаковку, транспортные расходы и прочие расходы.

Сумма производственных и коммерческих расходов в итоге составляет полную себестоимость созданной продукции.

Позаказный метод калькулирования себестоимости

Позаказный метод калькулирования себестоимости – метод, используемый при изготовлении уникальной или выполняемой по специальному заказу продукции. Применение метода целесообразно в строительстве, полиграфии, машиностроении, кораблестроении.

Объектом калькулирования является отдельный заказ, поэтому для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам с обязательным указанием соответствующего шифра ведут на основании первичных документов по учету выработки, расходу материалов и другим показателям. Косвенные расходы распределяют между отдельными заказами пропорционально выбранной базе с учетом технологических и отраслевых особенностей.

Важное правило позаказного метода:

Все затраты считаются незавершенным производством вплоть до окончания заказа

Отчетная калькуляция составляется только после выполнения заказа, т. е. время ее составления не совпадает со временем составления промежуточной бухгалтерской отчетности.

Допускается некоторая условность оценки частично выполненного заказа и незавершенного производства. Например, при частичном выполнении заказов выполненная работа оценивается по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства и др. Эта условность обусловливает сложность и громоздкость инвентаризации незавершенного производства, а также отсутствие оперативного контроля за уровнем затрат.

Затраты по завершенному заказу = Сальдо по счету «Незавершенное производство» на начало периода + Затраты в текущем периоде на выполнение заказа.

Сравнительный анализ позаказной и попроцессной калькуляции представлен на рисунке 4.6.

|

Основание |

Позаказный метод |

Попроцессный метод |

|---|---|---|

| Объект калькулирования |

Заказ |

Продукция (вид, группа, партия) |

|

Продажи / производство |

Заказ предшествует производству. Производство осуществляется по конкретным заказам |

Производство предшествует продажам. Продукция является частью материальнопроизводственных запасов |

|

Материалы |

Объем необходимых материалов часто неизвестен |

Объем необходимых материалов определен |

|

Характер работ и квалификация |

Высокий уровень квалификации, выполнение широкого спектра работ |

Работы однообразны и четко определены (конвейер) |

|

Накладные расходы |

Относительно низкие, большая часть затрат являются прямыми |

Более высокий уровень автоматизации увеличивает долю накладных расходов |

|

Производственный цикл |

Зависит от характера заказа |

Длительный, часто непрерывный |

|

Калькуляция себестоимости |

Себестоимость определяется по завершении работ |

Себестоимость определяется периодически |

Рисунок 4.6 – Сравнительный анализ позаказной и попроцессной калькуляций

Попередельный метод отдельно не выделяется при сравнении, так как по экономической сути он приближен к попроцессному.

показать содержание

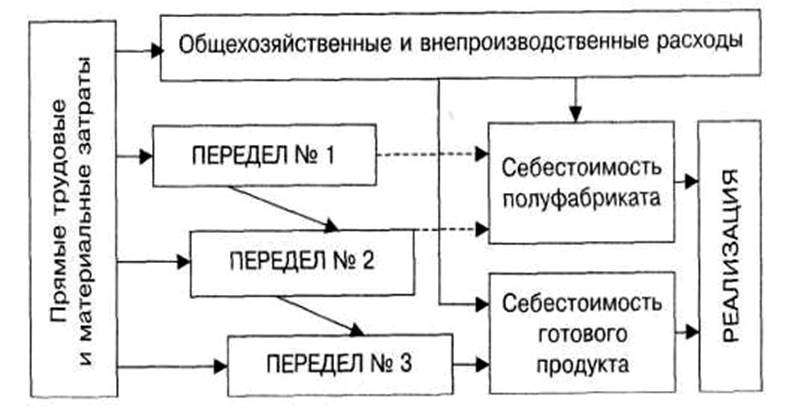

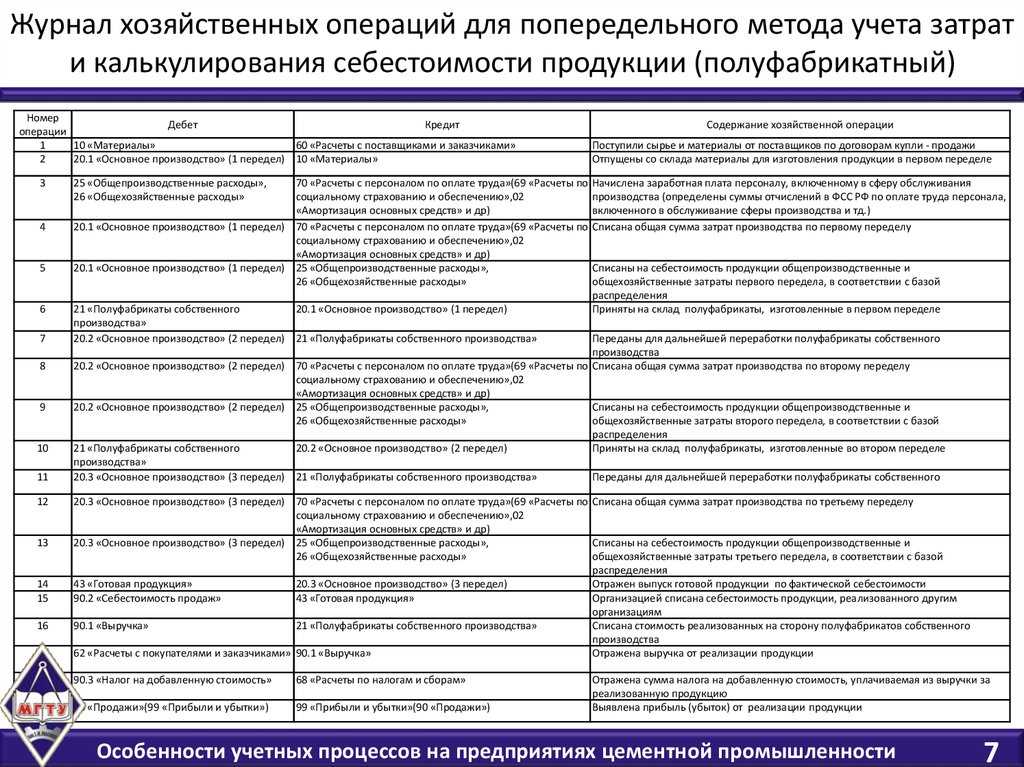

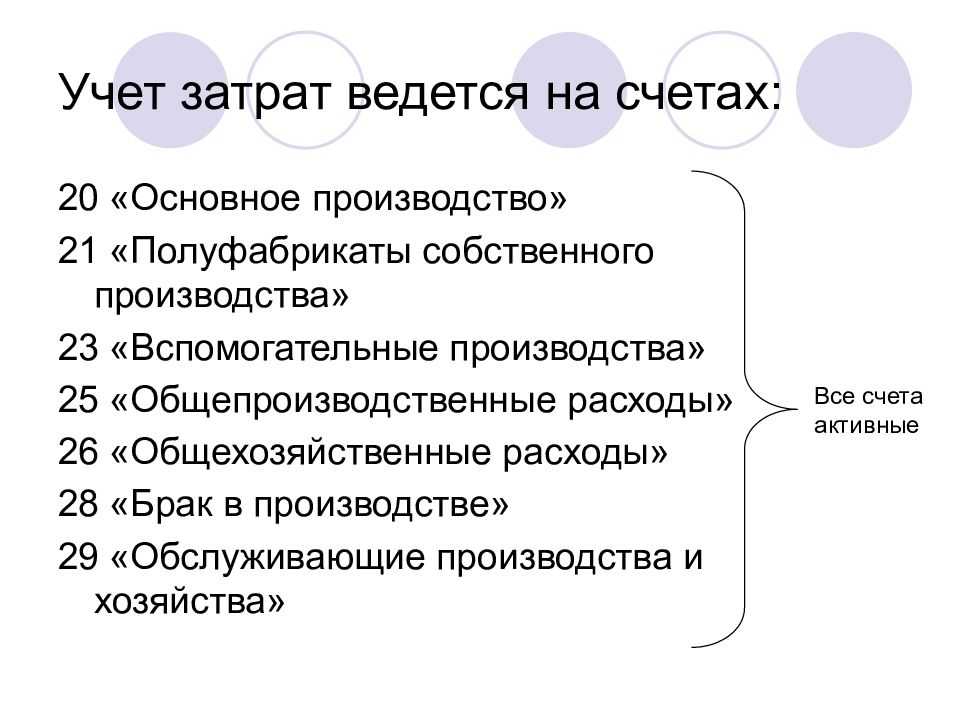

Принципы учета при попередельном методе

При оценке производственных объемов при использовании попередельного метода учета затрат немаловажная роль отводится расчетным способам, базирующихся на расходе исходного основного сырья и технологических ресурсов (воды, химикатов, топлива, электроэнергии), полуфабрикатного сырья, задействуемого в выпуске разных видов конечного продукта. Организация попередельного метода учета затрат осуществляется по переделам, в качестве которых может выступать отдельный цех, агрегат или их группа.

По сходным видам продукции в переделе возможен объединенный учет расходов с последующее разделение их путем расчетов. Объектом калькуляции при попередельном методе учета затрат может быть отдельный вид продукции передела или группа видов сходной продукции – результата передела. Особенности организации учета конкретного производственного процесса определяются рекомендациями существующих отраслевых инструкций.

Пример проводки – исходные данные

Осуществление попередельного метода учета затрат должно находить свое отражение в бухгалтерской документации. Лучше всего он отражается в примере проводки предприятия, например, занимающегося выпуском прямогонного и высокооктанового бензина. Его учетная политика предусматривает попередельный метод учета затрат полуфабрикатного способа с использованием счета 21.

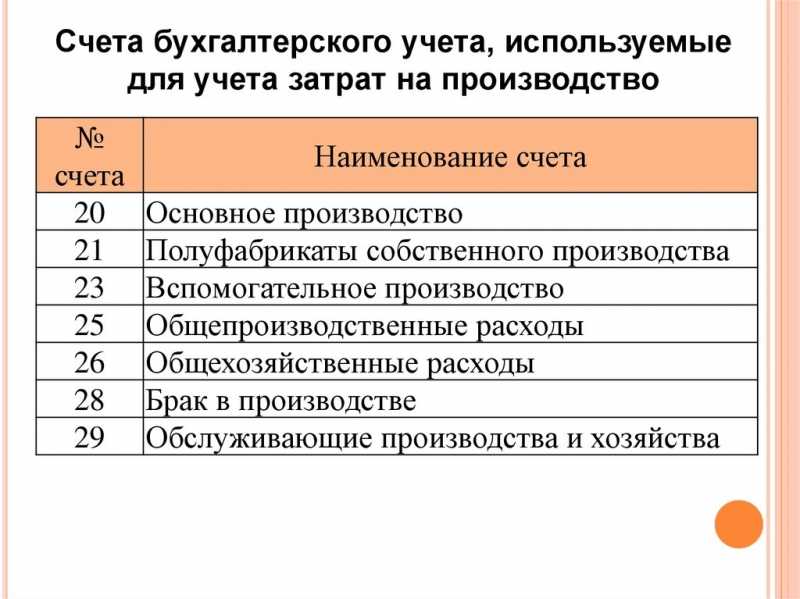

В производственном процессе задействованы цеха (переделы) №1 и №2. В первом переделе производится прямогонный бензин, который служит исходным сырьем для выпуска во втором переделе бензина марки «Премиум-95», получаемого с помощью добавления различных присадок. При попередельном методе учета затрат полуфабрикатным способом фактические затраты по производственным переделам отражаются по счетам 20, 21 и 25 и субсчетам «Цех № 1» и «Цех № 2».

Расходы, общие суммы и пропорции

- №1 — 8 500 000 руб.

- № 2 — 2 500 000 руб.

Общая сумма прямых расходов по двум переделам – 11 000 000 руб.

Сумма общепроизводственных расходов по первому переделу — 270 000 руб., по второму — 100 000 руб.

Сумма общехозяйственных расходов – 350 000 руб.

Общехозяйственные затраты между цехами распределяются пропорционально прямым расходам. В общей сумме прямых затрат по каждому переделу их удельный вес вычисляется по формуле:

- цех № 1 — 8 500 000 руб. : 11 000 000 руб. = 0,77;

- цех № 2 — 2 500 000 руб. : 11 000 000 руб. = 0,23.

Общехозяйственные расходы выражены в следующих пропорциях:

- первый передел — 350 000 руб. × 0,77 = 269 500 руб.;

- второй — 350 000 руб. × 0,23 = 80 500 руб.

Движение по счетам – первый передел

В учете компании при попередельном методе учета затрат таким способом делают следующие проводки:

Дебет 20 субсчет «Цех № 1» Кредит 10 (69, 70…) – 8 500 000 руб. – списание расходов на выпуск прямогонного бензина;

Дебет 20 субсчет «Цех № 1» Кредит 25 субсчет «Цех № 1» – 270 000 руб. – учтены общепроизводственные расходы;

Дебет 20 субсчет «Цех № 1» Кредит 26 – 269 500 руб. – учет общехозяйственных расходов;

Дебет 21 субсчет «Цех № 1» Кредит 20 субсчет «Цех № 1» – 9 039 500 руб. – оприходование прямогонного бензина по фактической себестоимости;

Дебет 62 Кредит 90-1 – 4 000 000 руб. – учет выручки от реализации прямогонного бензина;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 800 000 руб. – НДС при продаже прямогонного бензина;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 2 000 000 руб – (400 т по 5000 руб./т) начисление акциза;

Дебет 90-2 Кредит 21 субсчет «Цех № 1» – 3 615 800 руб. – себестоимость реализованного прямогонного бензина списана;

Движение по счетам – второй передел

Дальнейшая проводка включает:

Дебет 20 субсчет «Цех № 2» Кредит 21 субсчет «Цех № 1» – 5 423 700 руб. – передача прямогонного бензина на дальнейшую переработку;

Дебет 20 субсчет «Цех № 2» Кредит 10 (69, 70…) – 2 500 000 руб. – списание расходов на выпуск бензина марки «Премиум-95»;

Дебет 20 субсчет «Цех № 2» Кредит 25 субсчет «Цех № 2» – 100 000 руб. – учет общепроизводственных расходов в составе затрат на выпуск прямогонного бензина;

Дебет 20 субсчет «Цех № 2» Кредит 26 – 80 500 руб. – учет общехозяйственных расходов;

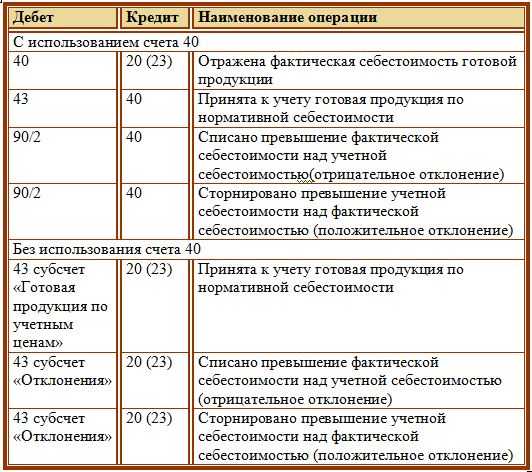

Дебет 43 Кредит 20 субсчет «Цех № 2» – 8 104 200 руб. (5 423 700 руб. + 2 500 000 руб. + 100 000 руб. + 80 500 руб.) – объект — бензин марки «Премиум-95» по фактической себестоимости — оприходован на склад готовой продукции.

Автор материала:

Автор материала: Варвара Сударина

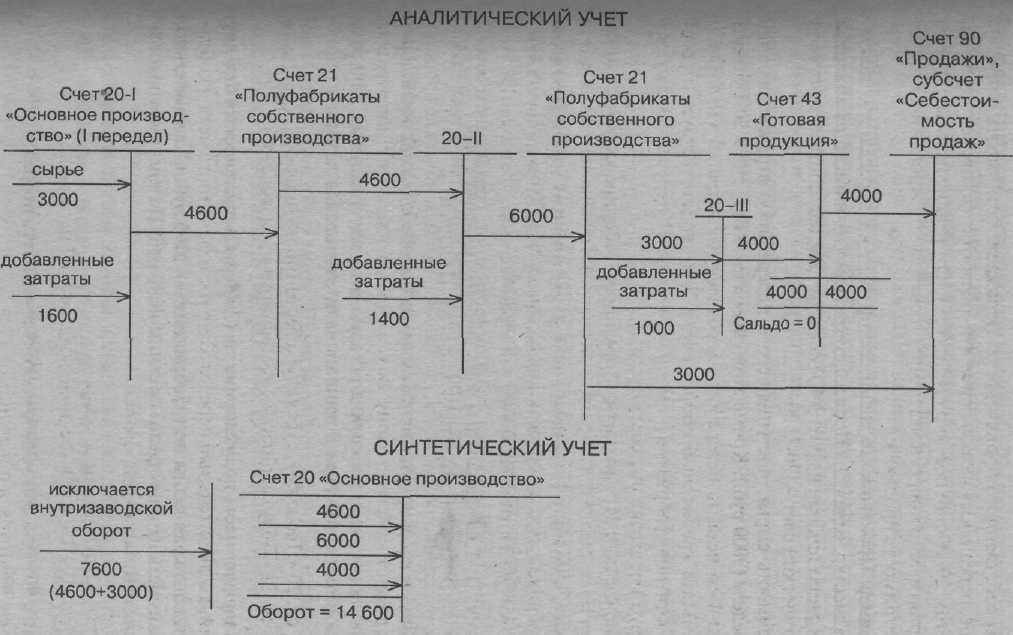

Формирование затрат в каждом из переделов

В каждом из переделов осуществляется калькулирование по нему прямых затрат. В формировании затрат передела первого в цепочке будут участвовать затраты на исходные материалы и прямые расходы на их обработку до полуфабриката — результата первого передела, а также косвенные расходы по нему. При формировании прямых расходов последующих переделов учитывается себестоимость полуфабриката, поступившего в этот передел из предыдущего, и прямые затраты, которые требуются для его переработки в текущем переделе.

Учитываются также косвенные расходы этого передела. В итоге себестоимость, которую включает в себя все расходы по ее созданию, готовая продукция приобретает после последнего передела. Косвенные расходы для каждого из переделов могут принадлежать к общехозяйственным либо общепроизводственным.

Общепроизводственные и общехозяйственные расходы – принципы учета

При попередельном методе учета затрат предприятие может учитывать общехозяйственные расходы из следующих принципов:

- с включением каждого полуфабриката в себестоимость путем распределения сформированной за месяц суммы пропорционально выбранной базе;

- без включения — отнесением месячной суммы в дебет счета 90, с возможностью распределения, к примеру, пропорционально общей себестоимости продукции каждого вида, которая реализована.

Общепроизводственные затраты формируются на уровне подразделения, либо соответствующего одному переделу, либо включающего несколько. В первом случае эти расходы полностью войдут в себестоимость одного полуфабриката, во втором — распределятся между продукцией из каждого из переделов, пропорционально выбранной базе. Ею может стать общая сумма прямых расходов, зарплата основного производственного персонала, прямые материальные затраты на продукцию передела.

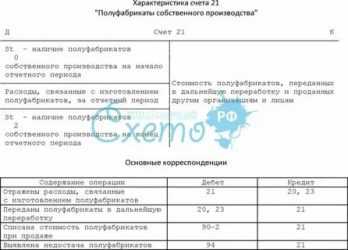

Полуфабрикатный и бесполуфабрикатный способы — нюансы

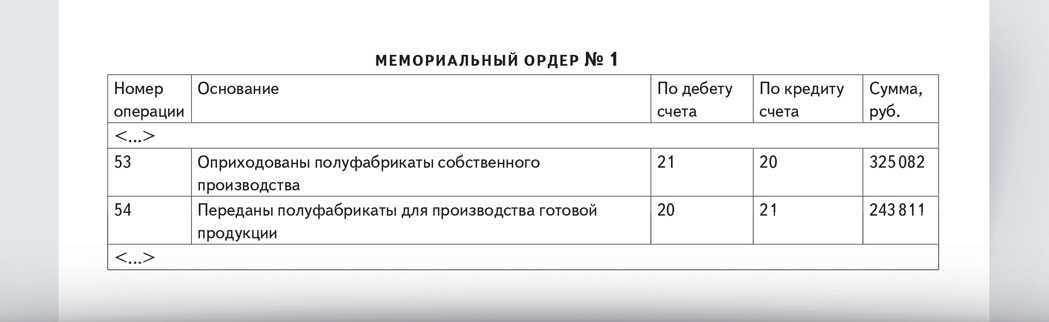

Попередельный метод учета затрат предполагает ведение учета полуфабрикатов в переделах одним их двух способов. Сущность полуфабрикатного варианта состоит в том, что готовый продукт каждого из переделов учитывается по себестоимости этого передела (в т. ч. включающую себестоимость полуфабриката предыдущего) на счете 21 и отпускается в дальнейшую переработку с этого же счета. Этот вариант актуален, если промежуточный продукт переработки — часть промежуточных продуктов или отдельный вид готовой продукции, пригодные для использования в дальнейшем процессе, продают на сторону.

Бесполуфабрикатный способ применим, когда полуфабрикаты на сторону не реализуют. Принцип учета упрощен за счет формирования затрат, из понесенных только в этом переделе, без стоимости полуфабриката, созданного в предшествующем. Конечная себестоимость готового продукта равна сумме затрат каждого из переделов.