- Кто имеет право подписывать бухгалтерскую отчетность

- Бухгалтерская отчетность и аутсорсинг

- Кто должен подписывать электронную бухгалтерскую отчетность

- Твой юрист

- Что это такое?

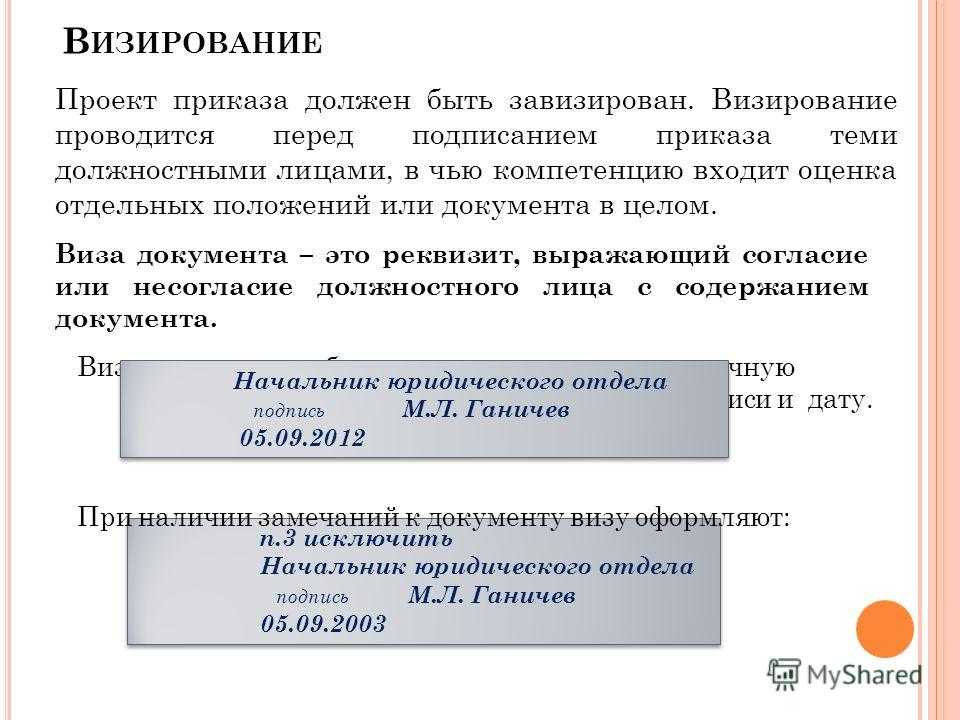

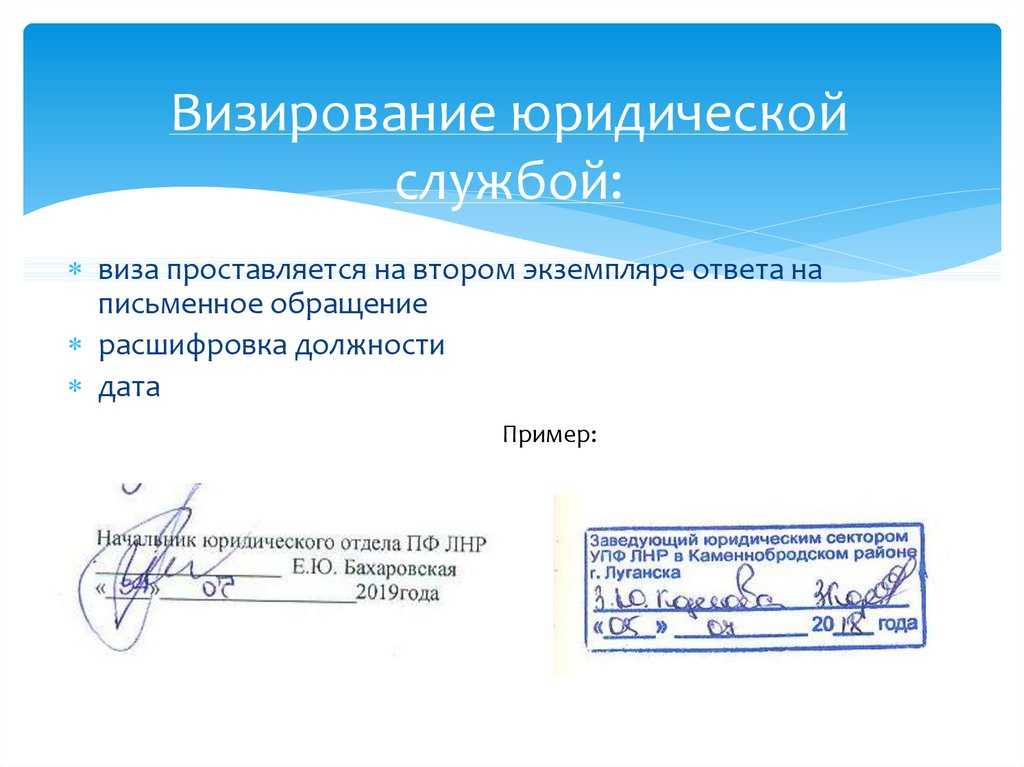

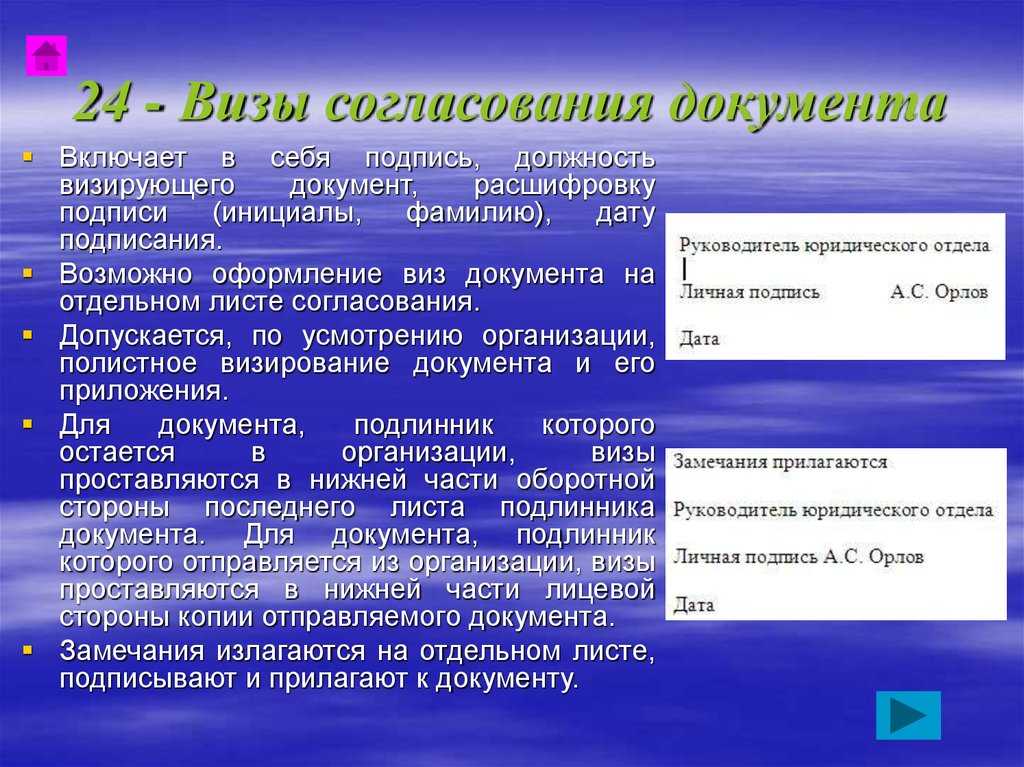

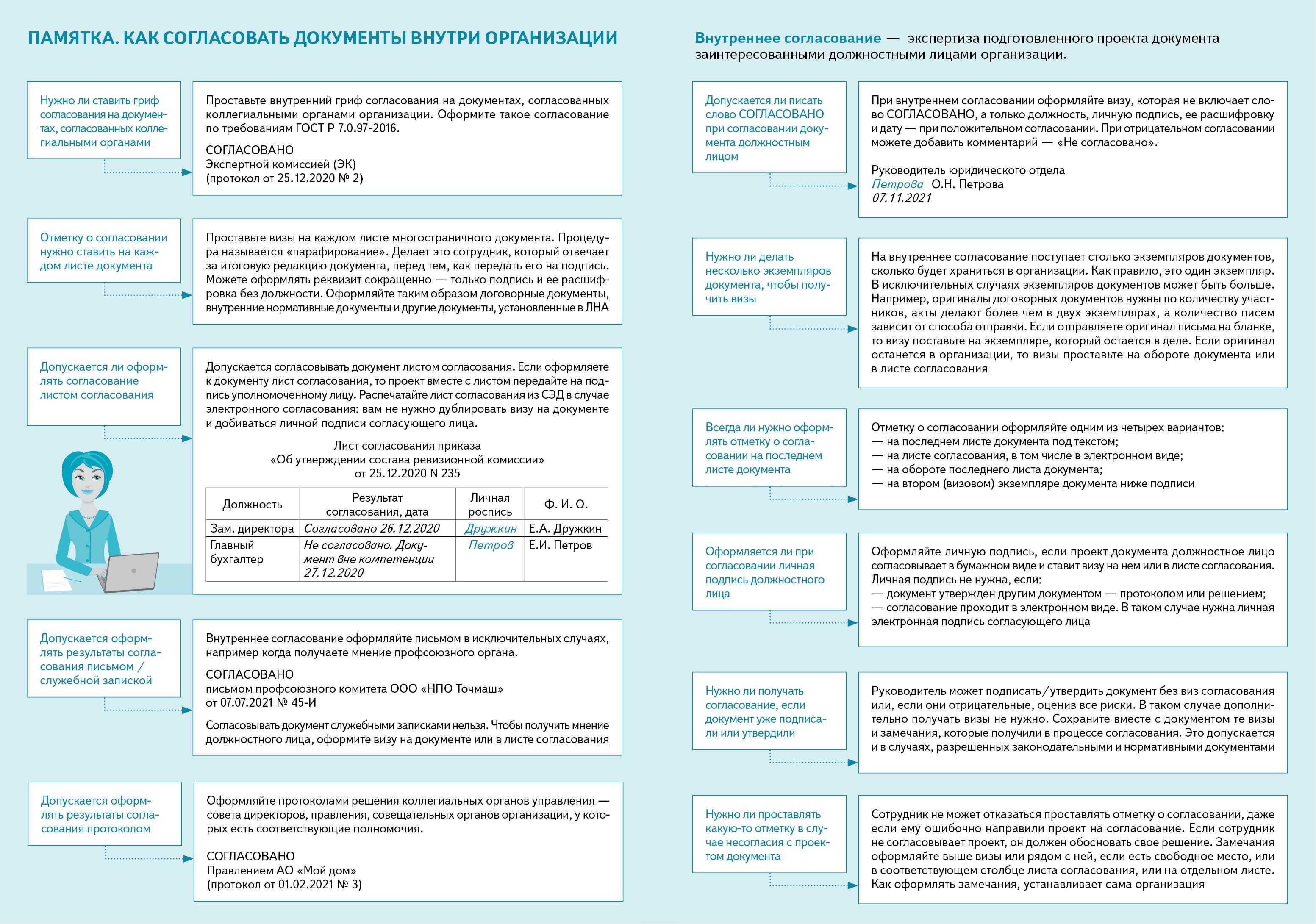

- Гриф согласования

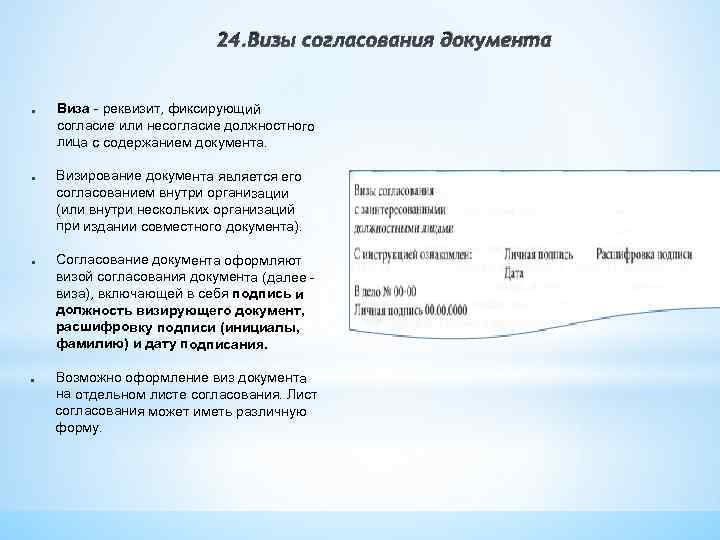

- Виза согласования

- Кто обязан быть в курсе

- Кто подписывает бухотчетность

- Общие черты и отличия

- Приказ о визировании договоров юристом образец

- Организация и ведение договорной работы: роль юриста

- Я руководитель ип выдала своей подруге липовую справку 2 ндфл для получения

- Подтверждение полномочий ставить подпись

- Требования к квалификации главбуха, установленные законом

- Вход на сайт

- Общие условия трудового договора с главным бухгалтером

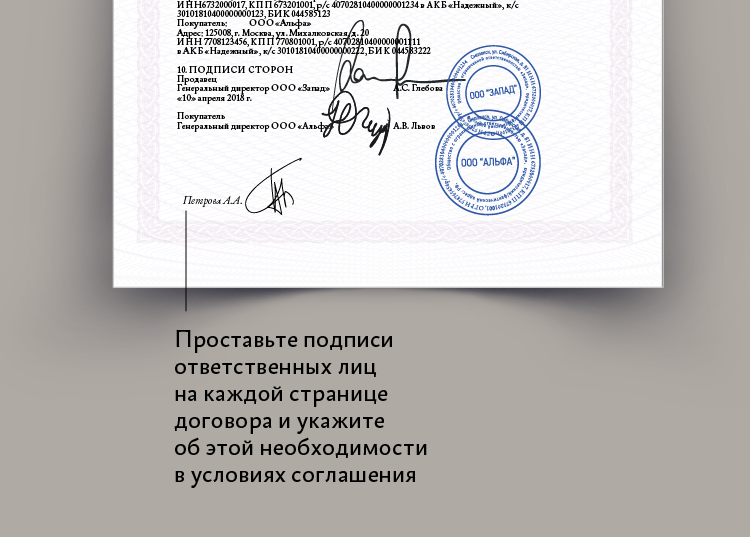

Кто имеет право подписывать бухгалтерскую отчетность

Право подписания бухгалтерской отчетности регулируется законодательством РФ. Согласно законам уполномоченным лицом является руководитель и доверенные лица, которым были делегированы полномочия.

Бухгалтерская (финансовая) отчетность обретает свою юридическую силу после подписания руководителем либо доверенным лицом. Помимо подписи, документ должен содержать дату подписания.

Общие требования к отчетности, как бумажной, так и электронной, прописаны в статье 13 федерального закона № 402-ФЗ.

Согласно данным с сайта ФНС, подписывать бухгалтерскую отчетность может руководитель организации и те должностные лица, кому были переданы эти права. Как правило, на основании доверенности или распоряжения руководителя в число доверенных лиц входят:

- управляющий финансовым отделом;

- главный бухгалтер предприятия;

- старший экономист;

- бухгалтер в единственном числе.

Руководитель может выдать доверенность на выполнение определенных действий от имени организации, а также может передоверить свои права. При выдаче доверенности необходимо указывать, какие действия может выполнять доверенное лицо и в каком количестве: единоразово, в определенный период времени или пока занимает свой пост.

Бухгалтерская отчетность и аутсорсинг

Если организация передает ведение бухгалтерского учета на аутсорсинг, то:

- Первичные документы подписывает бухгалтерская компания, оказывающая услуги аутсорсинга (пункт 3 ст. 9 закона № 402-ФЗ от 06.12.2011).

- Подпись на кадровых документах — трудовых договорах, приказах, распоряжениях, дополнительных соглашениях — при необходимости можно передать представителю (ст. 57 ТК РФ и ст. 62 ТК РФ). Таким образом, заверять документацию может как компания аутсорсинга, так и сама организация в лице руководителя.

- Бухгалтерскую и налоговую отчетность, составленную сотрудниками сторонней обслуживающей организации, вправе подписывать как компания аутсорсинга, так и руководитель организации или его доверенные лица. При этом бухгалтерская компания, ведущая учет, может заверять отечность рукописной и электронной подписью (пункты 1 и 4 ст. 26 НК РФ).

Единственное, что нельзя передать, — это право подписи документов, регламентирующих учетную политику и регистры бухучета. В этом случае право подписи остается за руководителем организации (пункт 4 ПБУ 1/2008 и пункт 5 ст. 10 закона № 402-ФЗ).

Кто должен подписывать электронную бухгалтерскую отчетность

Представить электронную отчетность можно одним из способов:

- через уполномоченного представителя;

- через оператора электронного документооборота;

- через веб-сервис электронной бухгалтерии госорганов.

Если ведение учета передается на аутсорсинг, то в обязанности сторонней организации может входить только подготовка документации либо подготовка и передача в надзорные органы. В последнем случае необходимо выдать доверенность, о чем необходимо проинформировать налоговую службу (приказ ФНС № ММ-7-6/534@ от 02.11.2009 года).

Если подача отчетов осуществляется через оператора ЭДО, необходимо предварительно заключить договор на оказание услуг и получить электронную подпись. Подготовить документацию можно в любой программе учета, затем передать ее в систему оператора.

При работе в электронной облачной бухгалтерии государственного органа отчет заполняется непосредственно в ней. Криптографические средства шифрования и электронная подпись гарантируют конфиденциальность передаваемых данных.

Предпринимателям и юридическим лицам для подачи финансовой отчетности необходима усиленная квалифицированная подпись. Ее можно получить в аккредитованном Минкомсвязи УЦ «Калуга Астрал» всего за один день.

Организовать электронный документооборот и передачу электронной отчетности необходимо через оператора ЭДО, лицензированного Роскомнадзором.

Лицензированный оператор ЭДО «Калуга Астрал» оказывает полный перечень услуг, от выдачи электронной подписи и организации документооборота до предоставления учетных программ собственной разработки.

Составить электронную отчетность и передать ее в любой контролирующий орган поможет сервис «Астрал.Отчет 5.0». Он упрощает создание отчетов путем автозаполнения, подсказок и проверки данных.

Также он напоминает о сроках сдачи, информирует о получении требований и необходимости ответить на письмо и уведомление. Веб-сервис подходит для предпринимателей и организаций, ведущих учет самостоятельно, и для тех, кто оказывает услуги аутсорсинга.

Кроме того, в нем можно вести сразу несколько организаций.

На правах рекламы

Твой юрист

Тема уже созрела для Юрбизнеса или все-таки будем пытаться выудить правовую составляющую понятия «визирование»? типа включает ли оно отказ от визы и что есть такое виза — согласие или роспись о наличии/отсутствии замечаний??

Лучше написать, причины по которым отказываетесь завизировать, изложив это в служебной записке на имя руководителя. Получить на ней визу руководителя, что он чихать хотел на Ваши опасения. После такой визы — смело визировать, а СЗ с визой хранить у себя в качестве доказательства того, что таким образом сняли с себя ответственность за негативные последствия.А «пачкать» договор всякими оговорками, кроме как «с протоколом разногласий» и с приложением оного — это бред, т.к. это правоотношения работника и р-дателя, но никак не двух контрагентов по договору

Что это такое?

Виза на документе — это не отметка о разрешении на въезд в страну. Это качественно иное понятие.

Что такое виза на документе? Рассмотрим подходящие в данном контексте определения:

- Пометка должностного лица.

- Надпись на акте или документе, придающая ему силу или удостоверяющая подлинность.

- Надпись должностного лица на документации, придающая ей юридическую силу.

- Резолюция, указание исполнителям, разрешение на проведение определенных работ, совершение конкретных действий.

- Штамп, надпись, отметка в документе, свидетельствующая о подлинности или юридической силе бумаги.

- Послание, которое свидетельствует, что лицо, которое получает бенефицию, имеет на нее полное право.

Виза на документе — это, как мы разобрались, определенная надпись, печать, штамп, отметка. Теперь разберемся, в каких случаях и кем это проставляется.

Гриф согласования

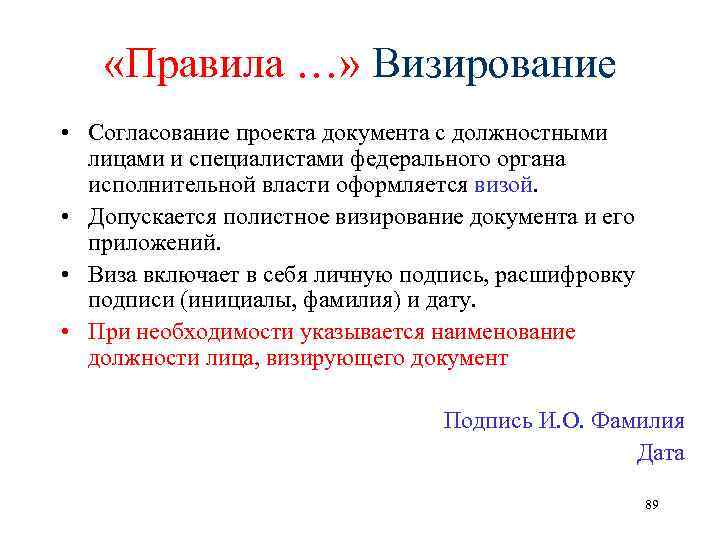

Визирование документов руководителем — не единственный способ их подписания. Рассмотрим теперь отличительные черты грифа согласования:

- Определение по ГОСТу: реквизит, что выражает согласие стороннего учреждения, не являющегося автором документации, с ее содержанием.

- Кто уполномочен проставлять гриф? Неподчиненные и подчиненные структуры, вышестоящие ведомства, общественные и научные организации, государственные и вневедомственные образования.

- Обязательно включает в себя слова «СОГЛАСОВАНО», должность подписывающего лица, наименование организации, личную подпись, расшифровку и дату. Если соглашение подтверждается документом, то после «СОГЛАСОВАНО» указывается его название, дата составления и порядковый номер.

- Примерами документов, для которых необходим гриф согласования, являются договоры, контракты, кадровые бумаги (требующие согласования с профсоюзом).

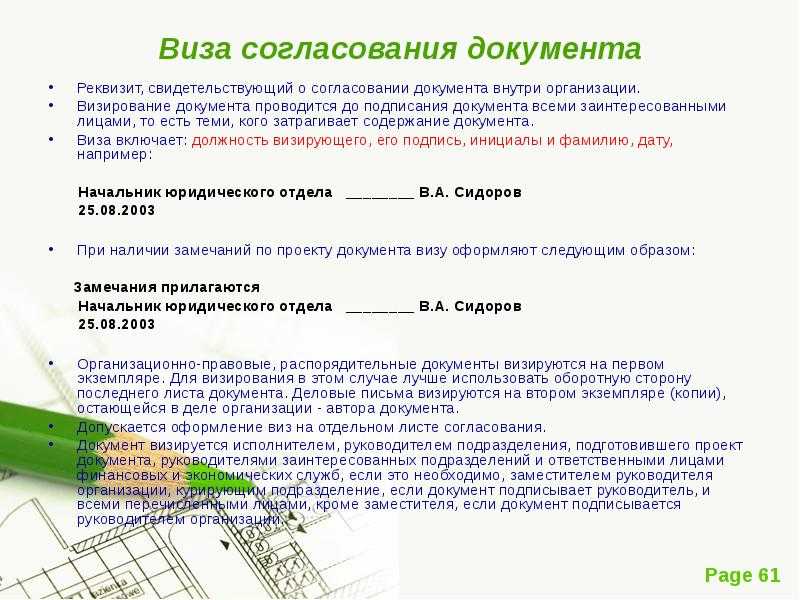

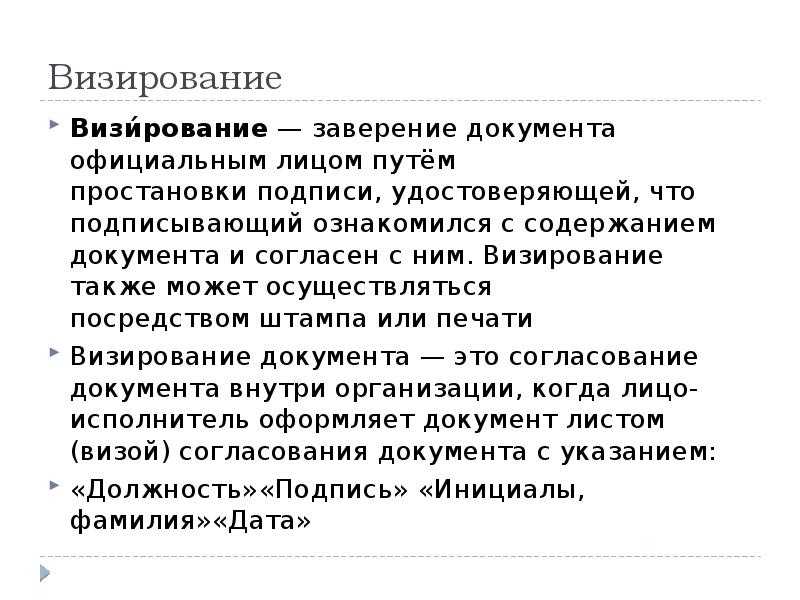

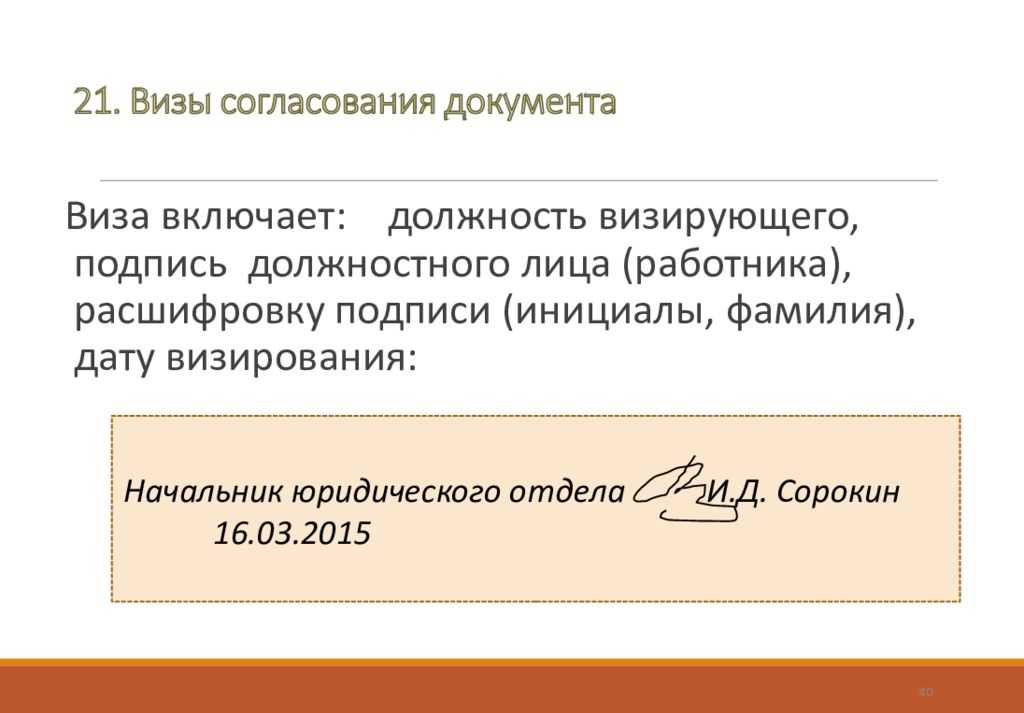

Виза согласования

Таким образом, нам нужно различать два схожих, но не равнозначных понятия. Это виза согласования и гриф согласования. Рассмотрим их отличительные черты.

Виза согласования характеризуется следующим:

- Определение по ГОСТу: реквизит, который фиксирует согласие/несогласие ответственного лица с содержанием документа.

- Кто уполномочен проставлять? Визу согласования прописывают исполнители (отделы, участвующие в реализации данного документа), заместитель руководителя по соответствующему вопросу, юридический отдел компании.

- Включает в себя наименование должности визирующего, его личную подпись с расшифровкой и дату.

- Виза согласования заверяет такие деловые бумаги, как организационные и распорядительные документы, технологические акты, типовые формы внутренней документации, доверенности и договоры.

Кто обязан быть в курсе

Однако показать договор главному бухгалтеру перед подписанием все же надо. Во-первых, именно главный бухгалтер, как правило, самый сведущий специалист в вопросах налогообложения. Участвуя в подготовке договорной документации на начальной стадии, он сможет заранее проинформировать руководство о том, какие налоговые обязательства возникнут у фирмы, какие подводные камни несет с собой та или иная форма договора, от каких условий надо отказаться, а какие, наоборот, прописать более подробно. Такая практика позволит, кроме того, избежать проблем с контролирующими органами, а следовательно, финансовых и административных санкций. Во-вторых, заблаговременная информация обо всех планируемых сделках позволит бухгалтеру контролировать процесс использования материальных, трудовых, финансовых ресурсов и обеспечивать его рациональность.

Кто подписывает бухотчетность

Бухгалтерская (финансовая) отчетность обретает свою юридическую силу после подписания руководителем либо доверенным лицом. Помимо подписи, документ должен содержать дату подписания.

Общие требования к отчетности, как бумажной, так и электронной, прописаны в статье 13 федерального закона № 402-ФЗ.

Согласно данным с сайта ФНС, подписывать бухгалтерскую отчетность может руководитель организации и те должностные лица, кому были переданы эти права. Как правило, на основании доверенности или распоряжения руководителя в число доверенных лиц входят:

- управляющий финансовым отделом;

- главный бухгалтер предприятия;

- старший экономист;

- бухгалтер в единственном числе.

Руководитель может выдать доверенность на выполнение определенных действий от имени организации, а также может передоверить свои права. При выдаче доверенности необходимо указывать, какие действия может выполнять доверенное лицо и в каком количестве: единоразово, в определенный период времени или пока занимает свой пост.

Общие черты и отличия

Общими чертами у этих двух высших должностных лиц является то, что они оба являются руководящими и то, что они касаются денежных потоков компании. Более того – на малых, и вошедших в состояние средних, предприятиях эти должности может совмещать один и тот же человек, без формального разделения. Однако, на том сходства заканчиваются, а вот в чём их различия:

- Подчинённость. Финансовый директор всегда подчиняется генеральному директору или совету директоров. Главбух же может подчиняться как гендиректору, так и финдиректору, так и совету, в зависимость от специфики иерархии той или иной компании.

- Кем руководят. Финдиректор может руководить финансовым и планово-экономическим отделами, отделом труда и заработной платы и бухгалтерией. А главный бухгалтер может руководить только бухгалтерией.

- Основные функциональные обязанности. Финдиректор осуществляет всеобъемлющий контроль над финансовыми потоками и рисками предприятия. Принимает непосредственное участие в планировании и контроле всей деятельности компании, обладая для этого широкими инструментами вроде привлечения инвестиций, ради обеспечения устойчивости и развития организации. Организует отчётность всего предприятия. Главбух организовывает ведение бухгалтерского учёта на предприятии и его учётной политики. Оприходование имущества компании, его финансовых средств, дебиторской и кредиторской задолженности и, конечно же, первичной документации.

- Степень контроля денежных потоков. Финдиректор должен обладать полным контролем финансовых потоков. То есть не только видеть, как они текли в прошлом, или наблюдать в настоящем, но и направлять их, стремиться изменить так, чтобы в будущем их течение принесло наибольшую выгоду предприятию. Этим обусловлена вся его деятельность. Главный бухгалтер обладает ограниченным контролем над денежными потоками, чаще всего осуществляя корректировку расходной части и не допускает трат не связанных с деятельностью организации. В основном, в его ведении уже текущий ход денежных потоков, которые он не может полностью контролировать по причине того, что он призван следить за ними, но не менять.

- Ответственность. Финдиректор несёт ответственность за всю деятельность предприятия, поскольку является одним из круга лиц, формирующих глобальное направление и ход компании, участвует в составлении стратегических планов и контролирует ход их претворения в жизнь. А также, в его ведении вся отчётность фирмы, в том числе бухгалтерская. Главбух несёт ответственность за ведение учёта, предоставление и достоверность бухгалтерской отчётности. Что является хоть и весомой частью документов, отражающих состояние организации, но не всеобъемлющей.

Подытожив, можно сказать, что различия между главным бухгалтером и финансовым директором представлены как количественно, так и качественно. Финдиректор является лицом, которое заведует большей частью сферы деятельности предприятия, куда же входит и бухгалтерский учёт, но им не ограничивается. При этом ответственность на нём значительно больше, равно как и инструментов влияния на работу компании. Не говоря уже о том, что финдиректор может занимать пост выше главбуха, будучи его непосредственным руководителем.

Главбух же представлен более узконаправленным должностным лицом, руководящим отделом специалистов по бухгалтерскому учёту и отчётности. В его ведении находится более частная сторона деятельности фирмы, строго говоря – опись имущества и активов компании. Главный бухгалтер обычно не касается глобальной и стратегической стороны работы предприятия, сосредоточив львиную долю времени и сил на организацию и ведение учёта, а также на работу с первичной документацией.

Однако, важно понимать, что фирме нужны обе эти должности, чтобы иметь чёткое разделение труда, функциональных обязанностей и ответственности. Это обеспечит большую эффективность на средних и больших предприятиях, не даст чрезмерно перегрузить одного человека или, наоборот, создать угрозу сосредоточения слишком большой власти в одних руках

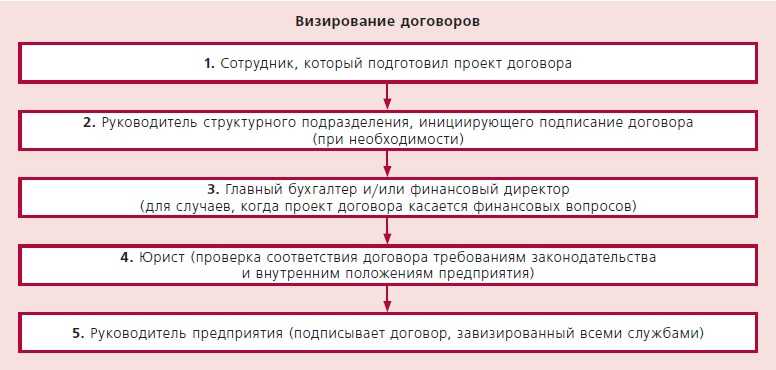

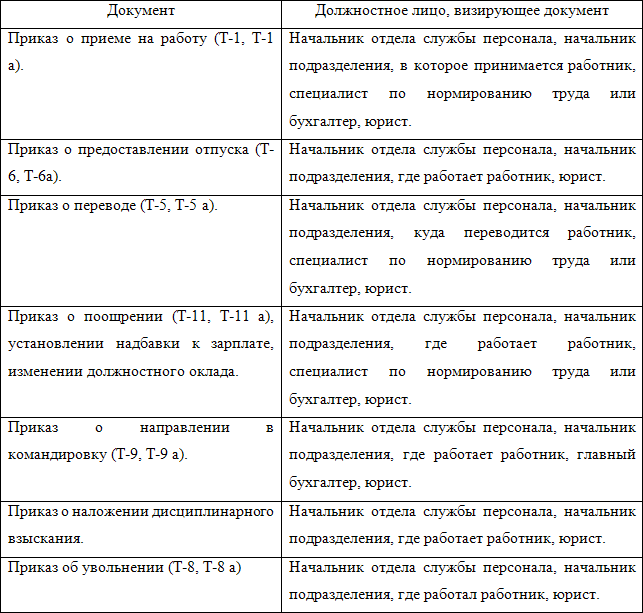

Приказ о визировании договоров юристом образец

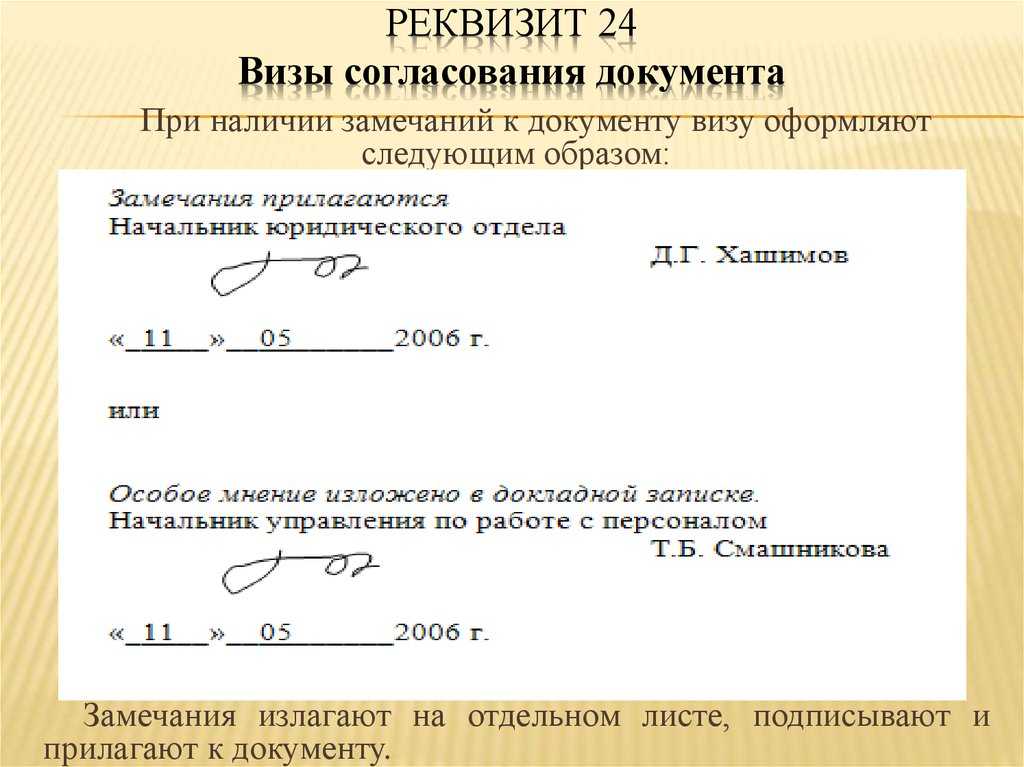

Ракитин12.01.2022 N 2-и (должность (подпись) (расшифровка(дата) руководителя) подписи)17.01.2022г. Пенза (дата) … 12. Согласование кадровых документов общества 12.1. Для оценки проекта кадрового документа, проверки его соответствия действующему законодательству и локальным нормативным актам Общества проводится внутреннее согласование документа (визирование).12.2. Проект кадрового документа обязательно визируется начальником отдела кадров и юристом, а при необходимости — должностными лицами других структурных подразделений. Перечень документов, подлежащих визированию, со списком лиц, визирующих данные документы, приведен в приложении N 5 к настоящей инструкции.12.3. При несогласии визирующего с содержанием проекта он вправе сделать в своей визе отметку «замечания прилагаются».

Прежде чем подавать на подпись директору организационно-распорядительный документ, будь то приказ, правила внутреннего трудового распорядка или должностная инструкция, его нужно согласовать с заинтересованными лицами, то есть завизировать. Для оформления виз существуют особые правила. Давайте посмотрим какие. Визирование необходимо в любой организации, ведь это своеобразный контроль качества документов.

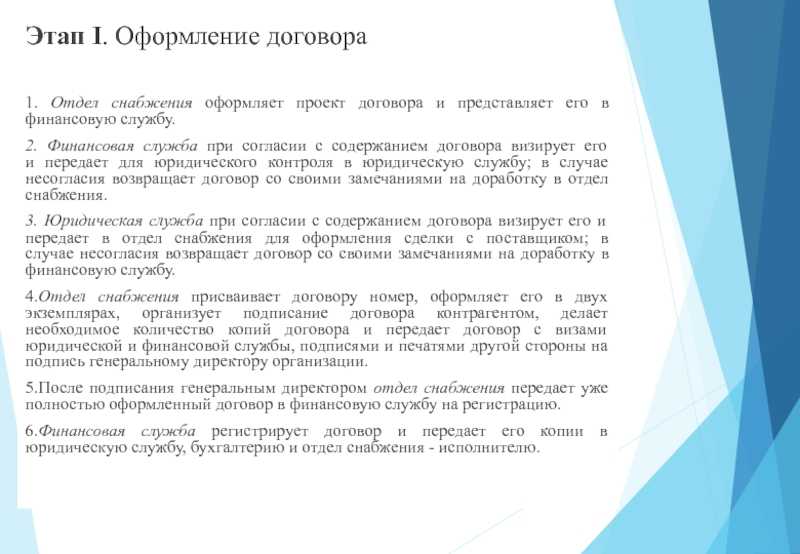

Организация и ведение договорной работы: роль юриста

Помимо этого, начиная работу в организации, юристу необходимо досконально изучить законодательство о юридических лицах соответствующей организационно-правовой формы. Если юрист получил предложение начать работу в акционерном обществе, значит, одной из его настольных книг должен стать Федеральный закон об акционерных обществах, если в некоммерческой организации (НКО) — значит, юрист должен детально изучить все действующее российское законодательство об НКО. Помимо перечисленных нормативных актов, разумеется, нужно изучить все законодательные и подзаконные акты, имеющие отношение к видам деятельности, которые осуществляет организация.

Особое внимание следует уделить визированию проектов договоров в организации и статусу визы юриста. В идеале должен быть принят локальный нормативный акт, устанавливающий порядок визирования проектов договоров

Как правило, проект договора подписывают ответственный исполнитель (сотрудник организации, курирующий прохождение проекта договора по внутренним инстанциям и подготовку договора к подписанию его сторонами), руководитель структурного подразделения, в котором работает ответственный исполнитель, главный бухгалтер, руководитель договорного структурного подразделения (при наличии оного), главный бухгалтер, профильный заместитель первого лица данной организации. Разумеется, возможны варианты, и список лиц, визирующих проект договора, может варьироваться, но визы юриста, главного бухгалтера, ответственного исполнителя, его непосредственного начальника и представителя руководства организации — это подписи sine qua non.

Я руководитель ип выдала своей подруге липовую справку 2 ндфл для получения

кредита и сделала запись в трудовой сама бухгалтера у меня нет кредит она получила что мне за это грозит служба безопасности банка мне звонили спрашивали ответила что она действительно работает у меня.

Здравствуйте я руководитель ип выдала своей подруге липовую справку2 ндфл для получения кредита и сделала запись в трудовой сама бухгалтера у меня нет кредит она получила что мне за это грозит служба безопасности банка мне звонили спрашивали ответила что она действительно работает у меня

Вам ничего не грозит потому как Вы внесли запись в трудовую книжку

Ни чего не грозит, Вам нечего опасаться. Это обычная ситуация.

Если Ваша подруга будет вовремя платить кредит — Вам это ничем не грозит, потому что никто просто не станет разбираться.

Если у банка будут претензии к Вашей подруге по уплате кредита — то статья 159.1 УК РФ, а Вы — соучастница. До 5 лет.

в Уголовном кодексе появилась новая статья – «Мошенничество в сфере кредитования». Под ее действие попадают заемщики, которым «посчастливилось» получить денежный займ путем предоставления банку заведомо ложных или недостоверных сведений без намерения вернуть кредитные средства обратно. «Доказать это следственным органам чрезвычайно сложно, поэтому реальные приговоры по этой статье выносятся не при покушении на мошенничество, когда заемщика поймали за руку с подложными документами, а когда факт уже налицо: кредит получен, ежемесячные выплаты не производятся, доказана подложность документов. Максимальный срок наказания – до 10 лет лишения свободы. Реальные же приговоры – год-полтора, зачастую условно. И взятые в банке деньги, конечно, придется вернуть», – предупреждает эксперт.

Кроме того, в отношении заемщиков, подавших в банк заведомо ложные справки, могут применить и 327 статью уголовного кодекса части 3. Стоит отметить, максимальное наказание – арест до 6 месяцев – могут получить не только сами горе-заемщики, но и работодатели, выдавшие сотруднику заведомо недостоверную справку о доходах.

Но на деле обычно банк проверяет справку и если она липа , то просто отказывают в кредите и заносят в чёрный список так что думаю переживать не стоит банку меньше всего нужны эти проблемы , как говорится проверили не прошли отказали зачем утруждать себя разбирательствами .

Вся Россия по таким справкам получает кредиты!

Если кредит будет погашаться ничего скорее всего не будет. А вообще ст.327 УК РФ

Статья 327. Подделка, изготовление или сбыт поддельных документов, государственных наград, штампов, печатей, бланков

1. Подделка удостоверения или иного официального документа, предоставляющего права или освобождающего от обязанностей, в целях его использования либо сбыт такого документа, а равно изготовление в тех же целях или сбыт поддельных государственных наград Российской Федерации, РСФСР, СССР, штампов, печатей, бланков —

наказываются ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет.

(в ред. Федеральных законов от 27.12.2009 N 377-ФЗ, от 07.03.2011 N 26-ФЗ, от 07.12.2011 N 420-ФЗ)

(см. текст в предыдущей редакции)

2. Те же деяния, совершенные с целью скрыть другое преступление или облегчить его совершение, —

(в ред. Федерального закона от 08.12.2003 N 162-ФЗ)

(см. текст в предыдущей редакции)

наказываются принудительными работами на срок до четырех лет либо лишением свободы на тот же срок.

(в ред. Федерального закона от 07.12.2011 N 420-ФЗ)

(см. текст в предыдущей редакции)

наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо арестом на срок до шести месяцев.

Подтверждение полномочий ставить подпись

Право подписи

Право ставить подпись в акте выполненных работ или оказанных услуг должно подтверждаться доверенностью. Без наличия такого документа такую функцию должен выполнять только директор. Это правило должно соблюдаться даже тогда, когда в договоре оговорена между сторонами возможность ставить подпись третьими лицами.

Кроме этого, ни трудовой договор, ни должностная инструкция, ни нормативные акты организации предприятия не дают право ставить подпись без предоставления доверенности. То есть, стороны соглашения в процессе оформления акта выполненных работ обязаны предоставить друг другу подтверждения полномочий визировать документ. Им может быть:

- оригинал доверенности

- заверенная копия доверенности

Лица, занимающиеся индивидуально предпринимательской деятельностью также имеют законное право утверждать акт выполненных работ через своих работников. Это должно реализовываться с помощью доверенности, составленной в произвольной письменной форме.

Требования к квалификации главбуха, установленные законом

В соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) ведение бухгалтерского учета руководитель организации может возложить на главного бухгалтера или иное должностное лицо организации либо заключить гражданско-правовой договор об оказании услуг по ведению бухгалтерского учета.

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

-

иметь высшее образование;

-

иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет из последних 5 календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита – не менее 5 лет из последних 7 календарных лет;

-

не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Но соблюдать их должны только главные бухгалтеры открытых акционерных обществ, страховых организаций, негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компании паевых инвестиционных фондов и государственных внебюджетных фондов и их территориальных отделений. Государственные и муниципальные учреждения в данный перечень не входят.

Вопрос:

Нужно ли уволить главбуха, не соответствующего требованиям профстандарта?

Ответ:

Если работодатель государственного или муниципального учреждения внедрил в организации профстандарт для главного бухгалтера и установил, что квалификация сотрудника на этой должности не соответствует требованиям стандарта, уволить главбуха за это нельзя, поскольку законодательством не предусмотрено увольнение за несоответствие квалификации.

Если до начала применения профстандарта главный бухгалтер уже работал, уволить его можно только по результатам аттестации после того, как работодатель предложит ему пройти повышение квалификации. То есть до начала 2020 года его нужно было включить в план профессиональной подготовки работников.

Если работник, чей уровень не соответствует требованиям применяемого стандарта, откажется от обучения – в отношении него проводится аттестация. По ее результатам работника могут признать не соответствующим занимаемой должности вследствие недостаточной квалификации, и тогда его можно будет уволить на основании п. 3 ч. 1 ст. 81 ТК РФ, предложив предварительно перевод на другую имеющуюся работу, соответствующую его квалификации.

При этом работнику, не имеющему специальной подготовки или стажа работы, но обладающему достаточным практическим опытом и выполняющему качественно и в полном объеме возложенные на него должностные обязанности, аттестационная комиссия может рекомендовать продолжать работать на соответствующей должности.

К сведению: соответствие работника требованиям профстандарта может быть установлено и в результате прохождения им с его согласия и по направлению работодателя независимой оценки квалификации, которая проводится в центрах независимой оценки.

Вопрос:

Можно ли в госучреждение временно перевести бухгалтера со средним образованием на должность главного бухгалтера с высшим образованием?

Ответ:

Считаем, что переводить временно на должность с более высокими квалификационными требованиями нельзя, если такие требования установлены федеральными законами или другими нормативными актами.

Но поскольку на государственные учреждения требование о наличии высшего образования, установленное Законом № 402-ФЗ, не распространяется и работодатель считает, что с обязанностями главного бухгалтера сотрудник справится, его можно временно перевести на эту должность.

Вход на сайт

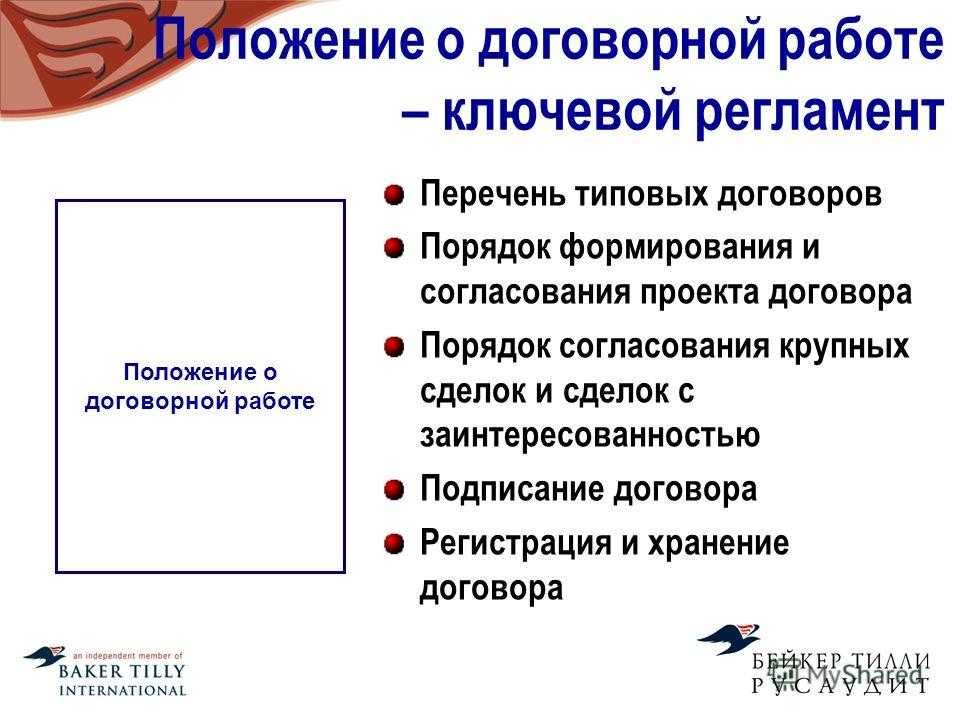

1.1. Настоящее положение устанавливает общий порядок организации и ведения договорной работы в ОАО «Жлобинский завод «Свет» (далее – Общество). 1.2. Организация и ведение договорной работы в Обществе подразумевает порядок подготовки, согласования, подписания, учета, хранения и контроля за выполнением договоров. 1.3 Основными задачами договорной работы являются: совершенствование и повышение эффективности договорной работы, укрепление договорной дисциплины, защита законных интересов и прав Общества; своевременное заключение договоров и надлежащее их исполнение в соответствии с действующим законодательством Республики Беларусь и настоящим положением. 1.4. Настоящее положение распространяется на гражданско–правовые и хозяйственные договоры (контракты, соглашения), заключаемые от имени Общества (в том числе на дополнительные соглашения). 1.5. Методическое руководство договорной работой осуществляется юрисконсультом Общества.

2.1. При проведении договорной работы необходимо руководствоваться действующим законодательством Республики Беларусь. 2.2. Договоры заключаются в простой письменной, либо в случаях предусмотренных законодательством, нотариальной форме, что означает невозможность заключения договора в устной форме. 2.3. Подготовка и оформление договоров производится в следующей последовательности: составление проекта договора; согласование проекта договора; подписание договора; регистрация договора; направление договора на подпись контрагенту. 2.4. В случаях, когда инициатором заключения договора выступает контрагент, проект договора проходит следующие стадии: определение исполнителя договора; согласование проекта договора; подписание договора; регистрация договора; направление подписанного договора контрагенту. 2.5. Проект договора должен содержать следующие условия: место и дата заключения договора; преамбула (вводная часть), стороны договора; предмет договора; сумма (цена) договора или способов ее определения; срок действия договора; срок и порядок расчетов; ответственность сторон; другие условия, которые являются существенными по данному договору. Договор, кроме этого, должен содержать точное наименование, а также сведения о юридическом адресе сторон по договору и их банковские реквизиты. 2.6. Часть перечисленных условий могут содержать в отдельных приложениях (спецификациях) к договору.

Общие условия трудового договора с главным бухгалтером

Согласно ст. 57 ТК РФ, трудовой договор должен содержать следующие сведения:

Личные данные главбуха

Ф.И.О., паспортные данные, адрес регистрации

Сведения об организации-работодателе

Наименование, ИНН, Ф.И.О. руководителя

Место работы

Отдел. Если человек устраивается в подразделение или филиал, указывается его название

Должностные обязанности главбуха

Должны быть закреплены в должностной инструкции

Этому пункту нужно уделить особое внимание, т.к. руководитель не имеет права без его изменения или составления дополнительного соглашения навязывать работнику новые функции

Условия об испытательном сроке

В соотв

со ст. 70 ТК РФ, для руководителей и главных бухгалтеров может устанавливаться срок испытания продолжительностью не более полугода

Условия труда и режим рабочего времени

Условия определяются посредством проведения специальной оценки рабочего места (). Если они признаны вредными, главбуху полагаются соответствующие надбавки к зарплате. Если вакансия только появилось и создано новое рабочее место, описывается состояние помещения: какая в нем находится техника, что будет в распоряжении сотрудника, и т.д.

Система оплаты труда

Устанавливается локальными нормативными актами на предприятии, но условия должны быть описаны в договоре: в каком размере и когда перечисляется зарплата, полагаются ли премии и стимулирующие надбавки

Обязательно указывается срок действия соглашения. Ст. 58 ТК РФ указывает, что договоры бывают срочными или бессрочными. С главным бухгалтером может заключаться срочное соглашение (ст. 59 ТК РФ). Если в документе не указан точный срок его действия, трудовые отношения считаются заключенными на неопределенное время