- Порядок исправления ошибок в налоговых декларациях

- Как в бухучете исправлять ошибки текущего периода

- Последствия некорректного учёта

- Искажение показателей отчетности

- Как исправить

- Ошибки, допущенные и обнаруженные в одном и том же отчетном периоде

- Ошибки, допущенные и обнаруженные в разных периодах

- Пример исправления бухгалтерской отчетности за прошлые годы

- Кто ответит за нарушения?

- Штрафы за ошибки в бухгалтерской отчетности

- За чужие ошибки не накажут

- Распознать и обезвредить

- Выявление и исправление ошибок в отчетности

- Ошибка допущена в учете малого предприятия

- Виды ошибок

- Бухгалтерский учет

- Корректировка бухгалтерской отчетности до ее утверждения

- Что считается ошибкой

- Нарушения организации в бухучете

- Ошибка или опечатка?

- Заключение

Порядок исправления ошибок в налоговых декларациях

Для различных налоговых деклараций действуют разные правила внесения исправлений, но всегда действует одно правило: если в результате неправильного отражения данных произошло занижение суммы налога к уплате, следует сдать уточненную налоговую декларацию и доплатить налог.

Если неточность не привела к снижению налоговой базы, достаточно сделать корректировочную проводку, оформив бухгалтерскую справку.

По НДС действует особый порядок. Если при камеральной проверке налоговики обнаружили расхождения данных с контрагентами, в адрес организации направляется требование о предоставлении пояснений. В течение 5 рабочих дней после отправки квитанции о получении требования налогоплательщик обязан направить формализованный ответ. Форма ответа есть в любой программе для отправки отчетности.

В этом примере при заполнении книги покупок за IV квартал 2019 г. бухгалтер неправильно указал даты счетов-фактур, в результате чего возникли расхождения с данными в книгах продаж контрагентов. Поскольку неточность не привела к снижению суммы налога, это ошибка предшествующего отчетного года, не являющаяся существенной, и уточненную декларацию предоставлять не требуется. Достаточно заполнить ответ на требование, и данные в базе налогового органа будут откорректированы автоматически.

При получении требования по другим налогам в случае выявления ошибок есть два варианта действий:

- предоставление уточненной декларации;

- предоставление письма с пояснением расхождений.

Данные налогового учета допускается корректировать текущим периодом и отразить в отчетности как прибыль или убытки прошлых лет, выявленные в отчетном периоде.

Как в бухучете исправлять ошибки текущего периода

В бухучете ошибки текущего периода исправляйте необходимыми корректировочными записями.

Пример исправления ошибки в бухучете. Ошибка обнаружена до окончания года при составлении отчетности за полугодие

18 мая бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете расходы на рекламу были ошибочно списаны в сумме 25 000 руб. (без НДС). Тогда как фактически сумма расходов составила 23 000 руб. (без НДС).

Ошибка совершена и выявлена в пределах одного года. Поэтому исправить ее нужно на тех же счетах бухучета в том месяце, когда ее обнаружили. В мае бухгалтер внес исправления на основании бухгалтерской справки:

Дебет 44 Кредит 60 – 25 000 руб. – сторнирована задолженность перед поставщиком;

Дебет 90-2 Кредит 44 – 25 000 руб. – сторнированы расходы по обычным видам деятельности;

Дебет 44 Кредит 60 – 23 000 руб. – отражена задолженность перед поставщиком;

Дебет 90-2 Кредит 44 – 23 000 руб. – списаны на расходы по обычным видам деятельности расходы на рекламу.

22 июня бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете был неправильно отражен начисленный аванс по налогу на имущество организаций. Вместо 210 000 руб. было отражено 180 000 руб. В налоговой отчетности ошибки нет.

Ошибка была найдена до окончания года, поэтому ее отразили в составе расходов по обычным видам деятельности отчетного периода. Исправления в бухучет внесли на основании бухгалтерской справки:

Дебет 20 Кредит 68 субсчет «Расчеты по налогу на имущество организаций» – 30 000 руб. – отражено доначисление налогу на имущество организаций за I квартал.

Последствия некорректного учёта

Неправильные сведения в бухгалтерском учёте чреваты искажением результатов деятельности компании. Неверные показатели эффективности приведут к ошибочным решениям и некорректной стратегии развития.

Кроме того, за неправильное ведение бухгалтерского учёта могут оштрафовать по статье 5.11 КоАП РФ. В 2016 году приняли закон №77-ФЗ, который серьёзно ужесточил её условия. Бизнес может получить наказание по двум редакциям статьи:

- Все нарушения, допущенные в учёте и бухгалтерской финансовой отчётности до 10 апреля 2016 г., будут рассматривать по условиям прежней редакции.

- Все ошибки, допущенные после 10 апреля 206 г., будут рассматривать по условиям новой статьи.

Посмотрим, какие недочёты считаются нарушениями в разных редакциях:

| Характер нарушения | Редакция до 10 апреля 2016 г. | Новая редакция, действующая по сей день |

|---|---|---|

| Некорректное отражение сведений, которые повлияли на уменьшение размера налогов и сборов на 10% или больше | + | + |

| Искажение показателей любой статьи учёта на сумму от 10% | + | + |

| Штраф за ошибки или нарушения, обнаруженные в первый раз | Предусмотрен в размере от 2 до 3 тысяч рублей | Предусмотрен в размере от 5 до 10 тысяч рублей |

| Штраф за повторное нарушение | — | Предусмотрен в размере от 10 до 20 тысяч рублей |

| Дисквалификация должностного лица, ответственного за учёт, на срок до 2 лет при повторном нарушении | — | + |

| Отражение мнимого объекта учёта или события, которое не произошло | — | + |

| Ведение счетов вне регистров | — | + |

| Заполнение отчётности на основе сведений вне регистров | — | + |

| Отсутствие регистров, первичных документов, аудиторских заключений | — | + |

Искажение показателей отчетности

Раньше степень искажения показателей бюджетной (бухгалтерской) отчетности определялась исходя из довольно общих понятий: «грубое нарушение требований к бухучету и отчетности» (ст. 15.11 КоАП РФ в прежней редакции) и «представление недостоверной бюджетной отчетности» (ст. 15.15.6 КоАП РФ в прежней редакции). В итоге получалось, что одинаковые штрафы назначались и при занижении стоимости имущества на 25 тыс. руб., и при представлении недостоверной информации об объектах незавершенного строительства госсобственности стоимостью более 10 млн руб. В первом случае на учет не была поставлена немецкая овчарка (впоследствии данное имущество не было отражено в отчетности). Причем судьи не признали такое нарушение малозначительным (см. Решение ВС Республики Марий Эл от 19.03.2018 по делу № 7Р-94/2018). Во втором случае недостоверные сведения подавались в отношении шести объектов незавершенного строительства, в том числе поликлиники, колледжа и центра единоборств (Решение Суда Ханты-Мансийского автономного округа – Югры от 28.08.2018 № 7-614/2018). В обеих ситуациях виновным – главным бухгалтерам казенных учреждений – был назначен штраф в размере 10 тыс. руб.

Сейчас оснований для разнообразных трактовок недостоверности бухгалтерских документов у контролеров не будет: все нарушения требований к учету, повлекшие искажение показателей отчетности, разделены по степени допущенного искажения. Признаки, позволяющие установить ту или иную степень, перечислены в примечаниях 2 – 4 к ст. 15.15.6 КоАП РФ.

|

Степень искажения показателей бюджетной или бухгалтерской отчетности |

Признаки искажения в отчетности |

|

|

Искажение денежного показателя по активам, обязательствам или финансовому результату |

Занижение сумм налогов, взносов и сборов |

|

|

Незначительное |

– от 1% до 10% и на сумму до 100 тыс. руб.; |

На сумму до 100 тыс. руб. |

|

Значительное |

– от 1% до 10% и на сумму от 100 тыс. до 1 млн руб.; |

На сумму от 100 тыс. руб. до 1 млн руб. |

|

Грубое |

– более чем на 10%; |

На сумму свыше 1 млн руб. |

Установлены и дополнительные признаки, на основании которых искажение будет оценено как грубое:

-

искажение денежного показателя бюджетной отчетности, которое привело к искажению показателя результата исполнения бюджета;

-

включение в отчетность показателей, не подтвержденных регистрами бухгалтерского учета и первичными документами;

-

регистрация в регистрах бухучета мнимого (неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта учета;

-

ведение счетов вне применяемых регистров бухучета;

-

отсутствие первичных документов, регистров бухучета, отчетности в течение установленных сроков хранения.

В зависимости от степени искажения показателей отчетности установлены и меры ответственности:

|

Степень искажения показателей бюджетной или бухгалтерской отчетности |

Ответственность за проступок |

|

|

Совершенный впервые |

Совершенный повторно |

|

|

Незначительное |

Предупреждение или штраф в размере от 1 тыс. до 5 тыс. руб. |

Штраф в размере от 5 тыс. до 15 тыс. руб. |

|

Значительное |

Штраф в размере от 5 тыс. до 15 тыс. руб. |

Штраф в размере от 15 тыс. до 30 тыс. руб. |

|

Грубое |

Штраф в размере от 15 тыс. до 30 тыс. руб. |

Штраф в размере от 30 тыс. до 50 тыс. руб. |

Как исправить

Порядок исправления данных зависит от того, когда неточность была допущена и обнаружена.

Ошибки, допущенные и обнаруженные в одном и том же отчетном периоде

Если бухгалтер обнаруживает в текущем году, что какие-то данные не отражены или отражены неверно, следует откорректировать хозяйственную операцию тем числом, когда эта операция была произведена. В некоторых случаях это проблематично, поскольку исправление данных задним числом влечет за собой необходимость восстановления последовательности хозяйственных операций в бухгалтерской программе. При больших объемах данных или в случаях, если ошибка отчетного периода классифицируется как несущественная, допускается корректировка датой обнаружения ошибки, началом текущего месяца или квартала. Данные корректируются любым из способов:

- оформление корректирующей бухгалтерской справки датой обнаружения неточности, началом текущего месяца или квартала;

- метод красного сторно. Неправильно совершенная операция сторнируется (т. е. дублируется со знаком минус), и взамен оформляется операция с правильными данными.

Ошибки, допущенные и обнаруженные в разных периодах

- Если ошибка обнаружена до даты подписания отчетности руководителем или до предоставления заинтересованным лицам (учредителям, органам власти и др.), следует внести исправления концом того периода, за который сдается отчетность.

- Если неправильные данные уже переданы заинтересованным лицам и сданы в налоговый орган, следует предоставить исправленную отчетность.

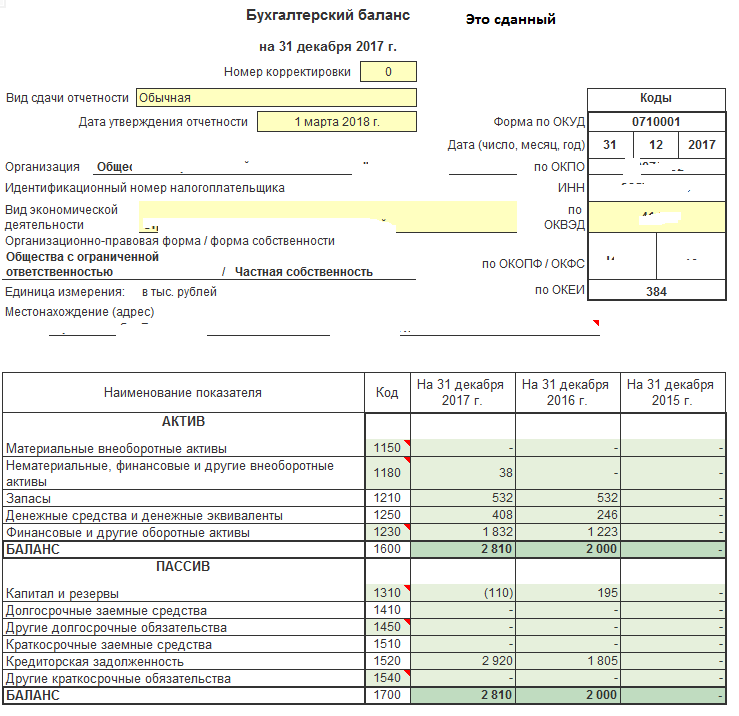

- Во многих формах отчетности (например, бухгалтерский баланс, отчет о прибылях и убытках и др.) заполняются графы с данными за предыдущие периоды. Если вносились корректировки, следует заполнить те данные, которые были до выявления неточности.

| Когда обнаружены недостоверные данные | Порядок действий |

|---|---|

| До подписания руководителем | Исправить данные датой 31 декабря и подписать заново |

| После утверждения и предоставления участникам и ФНС, но до отчетной даты | Исправить данные датой 31 декабря, подписать заново и предоставить заинтересованным лицам исправленный отчет |

| После отчетной даты | Исправить данные текущим периодом, отразив в учете прибыли (убытки) прошлых лет, выявленные в отчетном периоде |

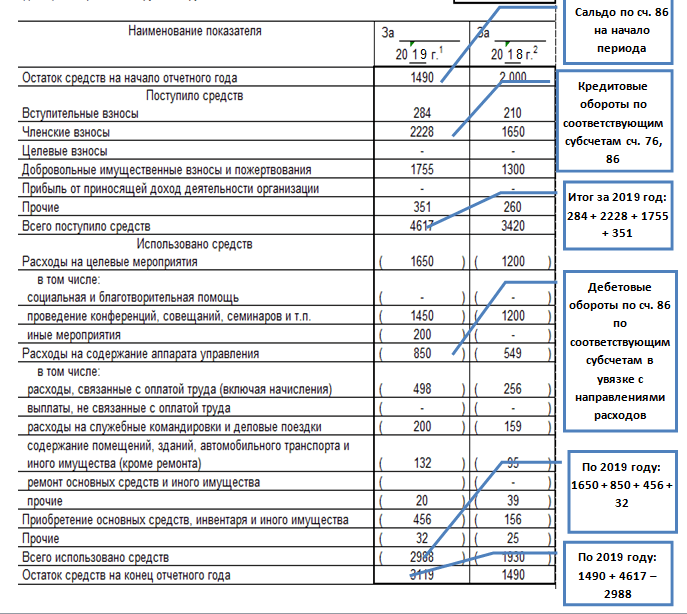

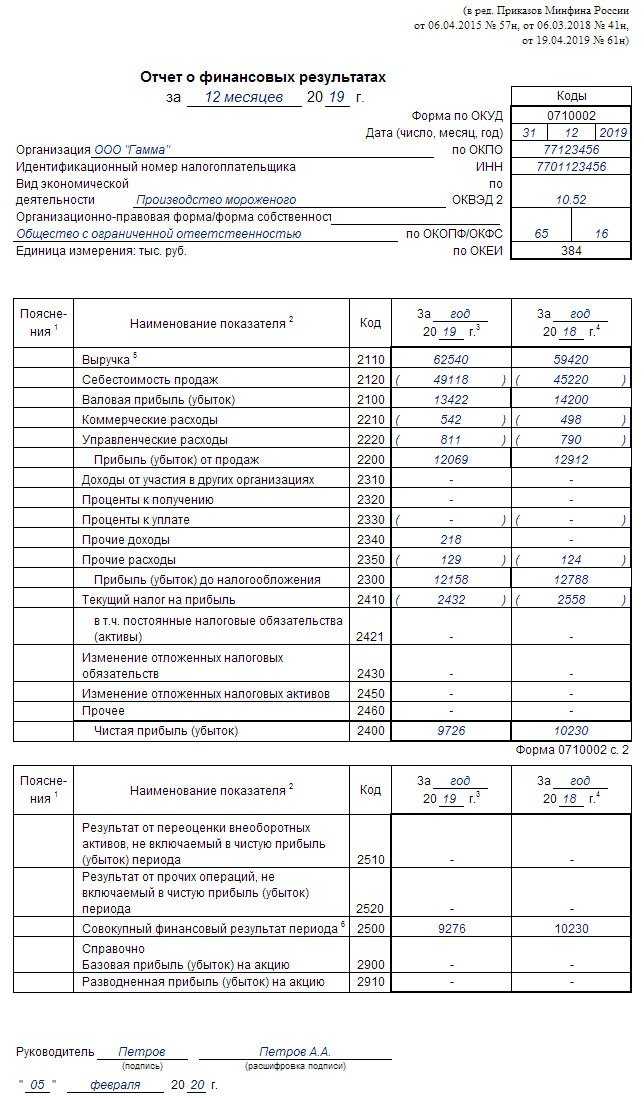

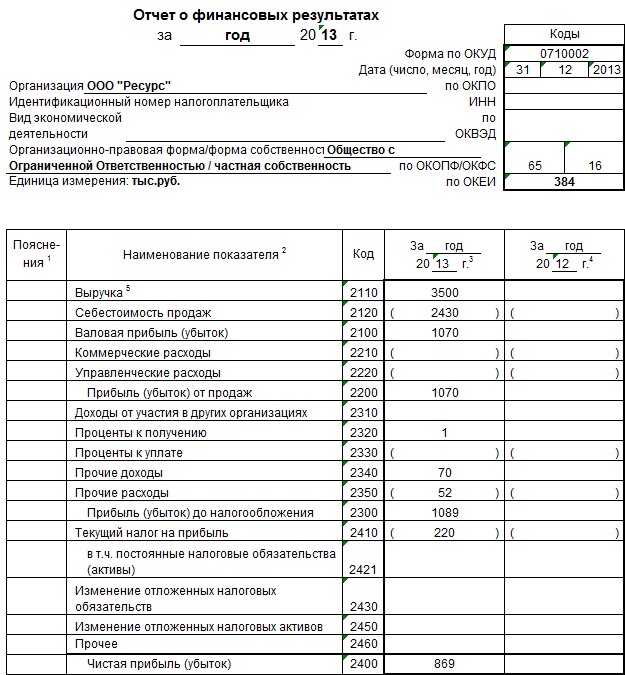

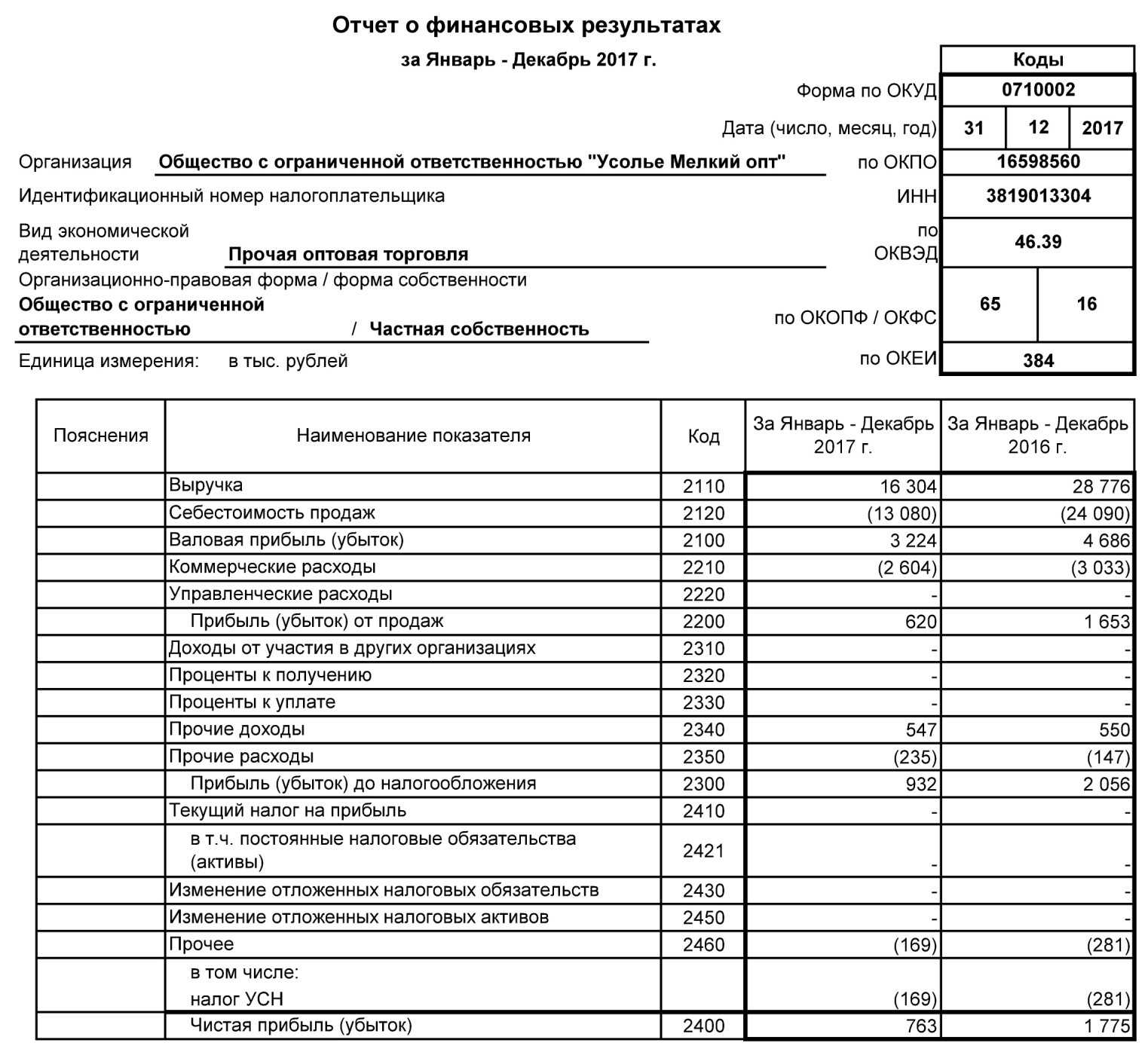

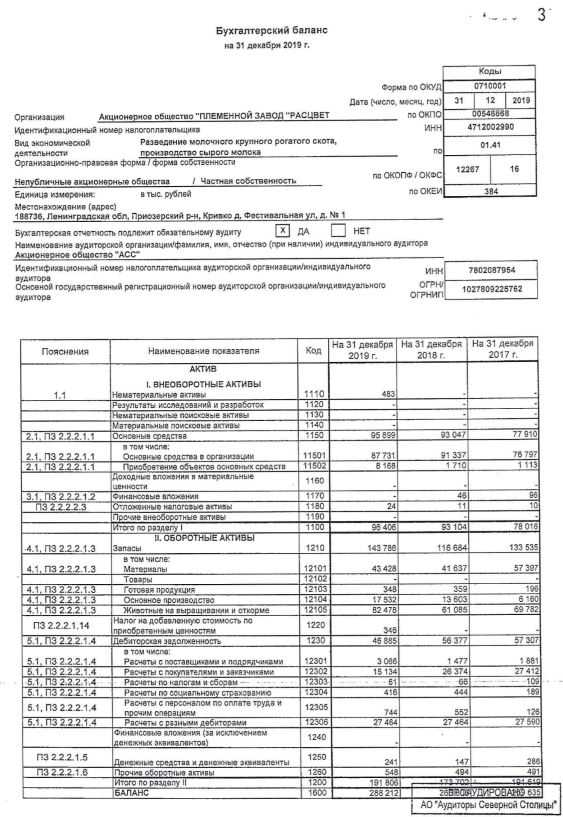

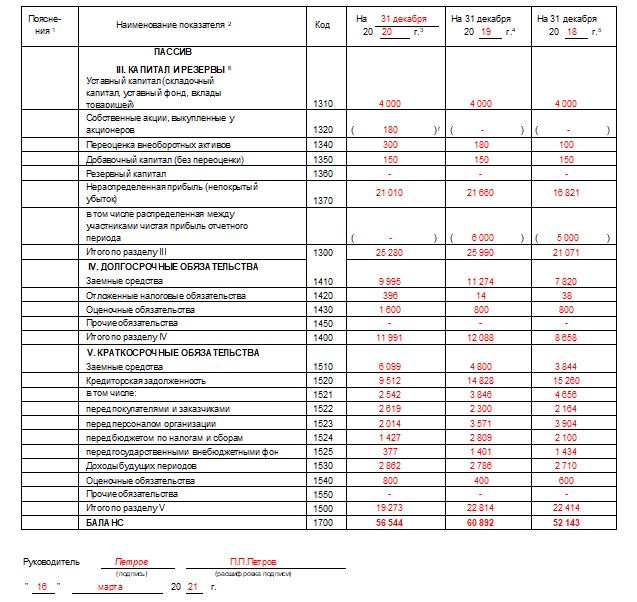

Пример исправления бухгалтерской отчетности за прошлые годы

25 марта в отчете, утвержденном руководителем, но не предоставленным в ФНС и заинтересованным лицам, была неверно отражена задолженность перед поставщиком. Законодательно установленный срок утверждения и сдачи отчета — 31 марта. Бухгалтер делает корректирующую проводку, датированную 31 декабря предыдущего года, и составляет новый отчет с правильной суммой.

Может возникнуть вопрос: как оформляется исправленная бухгалтерская отчетность и существуют ли номера корректировок по аналогии с налоговыми декларациями? Признака корректировки в финансовой отчетности нет. В случае обнаружения неточных данных после внесения исправлений просто составляется новый экземпляр отчета.

Кто ответит за нарушения?

Согласно примечанию 1 к ст. 15.15.6 КоАП РФ ответственность предусмотрена для должностных лиц организаций госсектора: государственных органов, органов местного самоуправления, органов управления внебюджетных фондов и их территориальных подразделений, а также государственных и муниципальных учреждений. Но кто именно понимается под должностными лицами?

Как показывает судебная практика, сложившаяся в части применения ст. 15.11 и 15.15.6 КоАП РФ (в прежней редакции), административная ответственность грозит прежде всего главным бухгалтерам (иным работникам, на которых возложена обязанность по ведению бюджетного (бухгалтерского) учета, формированию и представлению бюджетной (бухгалтерской) отчетности). На это указывают, например, решения Приморского краевого суда от 02.03.2017 по делу № 7-21-177/2017, Суда Ханты-Мансийского автономного округа – Югры от 28.08.2018 № 7-614/2018, Постановление Пензенского областного суда от 27.04.2018 по делу № 4а-167/2018. Правда, в последнем случае производство по делу было прекращено, поскольку судьи признали нарушение малозначительным.

Но отвечать за «бухгалтерские» нарушения приходится и руководителям (хотя подобная практика все же не так обширна). Например, судьи признали, что:

-

начальник управления (органа власти) был правомерно оштрафован за представление бюджетной отчетности с нарушением установленного срока (Решение ВС Республики Саха (Якутия) от 26.10.2017 по делу № 7/1-294/2017);

-

начальник казенного учреждения виновен в направлении сведений о принятом бюджетном обязательстве позднее установленного срока (Решение ВС Республики Коми от 22.11.2017 по делу № 21-909/2017);

-

глава исполкома муниципального района допустил искажение строк в бухгалтерском балансе более чем на 10% (Решение Альметьевского городского суда № 12-596/2018 от 12.11.2018 по делу № 12-596/2018).

А вот директора бюджетного учреждения, привлеченного к ответственности за грубое нарушение правил ведения бухучета и представления отчетности, судьи поддержали. Они выявили несоблюдение контролерами процессуальных требований (в выписанном протоколе об административном правонарушении те не указали конкретную норму, по которой квалифицированы действия должностного лица учреждения), в связи с чем производство по делу было прекращено (Постановление заместителя председателя Свердловского областного суда от 08.06.2017 № 4а-377/2017).

Вероятно, практика привлечения к ответственности как главных бухгалтеров, так и руководителей учреждений продолжится. Косвенно это подтверждает и Минфин. Не так давно представители ведомства заявляли, что за достоверность бюджетной (бухгалтерской) отчетности все равно отвечает руководитель учреждения – независимо от того, кто составляет и подписывает данные документы (письма от 28.02.2019 № 02-07-05/13459, от 17.05.2019 № 02-07-10/35722).

Штрафы за ошибки в бухгалтерской отчетности

В законе не существует понятия штрафа за ошибки в бухотчетности, но при этом предусмотрены санкции за:

- неправильное ведение (или не ведение) учета;

- последствия, которые наступили из-за допущенных ошибок и выразились в искажении реальной картины финансового состояния компании.

Важен результат, поэтому речь в законодательстве идет не об ошибках в учете, а о том, к чему они приводят. Но если бухгалтер, сдав отчетность, обнаружил неточность и, как следствие, искажение данных, то исправив ситуацию подачей уточненного отчета по установленному порядку, он избавит себя от наложения штрафных санкций.

За чужие ошибки не накажут

Как сказано в примечаниях 5 и 6 к ст. 15.15.6 КоАП РФ, лиц, на которых возложено ведение бюджетного (бухгалтерского) учета (то есть главных бухгалтеров), и лиц, с которыми заключен договор об оказании услуг по ведению учета (например, руководителей централизованных бухгалтерий), не станут привлекать в административной ответственности, если искажение отчетности допущено в результате чужих ошибок. Такое возможно в случаях, когда первичные документы, составленные другими работниками, не соответствуют свершившимся фактам хозяйственной жизни или когда сотрудники не передали (несвоевременно передали) первичные документы для регистрации содержащихся в них данных в регистрах бухучета.

Кроме того, законодатели предусмотрели возможность исправить свои ошибки. Если это сделать своевременно, должностных лиц, подпадающих под действие норм ст. 15.15.6 КоАП РФ, тоже освободят от штрафов. Исправить «бухгалтерские» ошибки можно двумя способами.

1. Подать уточненную налоговую декларацию (расчет) и на этом основании перечислить в бюджет сумму налога (сбора, страхового взноса), не уплаченную вследствие нарушения требований к учету, искажения показателей отчетности, а также соответствующие пени.

2. Повторно подать отчетность, содержащую исправленные показатели. Сделать это можно в любой момент:

-

до принятия отчетности финансовым органом, главным распорядителем бюджетных средств, органом, осуществляющим функции и полномочия учредителя, либо иным лицом, ответственным за формирование консолидированной бухгалтерской (финансовой) отчетности;

-

после принятия отчетности одним из названных органов, но до момента обнаружения органом, уполномоченным составлять протоколы об административных правонарушениях по ст. 15.15.6 КоАП РФ, ошибок в отчетности;

-

после проведения органом, уполномоченным составлять протоколы об административных правонарушениях по ст. 15.15.6 КоАП РФ, проверки, по результатам которой в отчетности не были обнаружены исправленные ошибки (иными словами, при выявлении контролерами искажений показателей отчетности).

Отметим, что перечисленные послабления не распространяются на должностных лиц, которые привлекаются к ответственности по ст. 15.15.7 КоАП РФ. То есть если, например, получатель бюджетных средств (а им может быть не только казенное учреждение, но и бюджетное, автономное учреждение, которому орган власти передал полномочия государственного (муниципального) заказчика) вовремя не поставил на учет бюджетное и (или) денежное обязательство, на должностное лицо учреждения будет наложен штраф. Избежать административной ответственности здесь не получится.

Распознать и обезвредить

Корректная отчетность не вызовет лишних вопросов со стороны проверяющих лиц и контролирующих органов, так как пользователи получат актуальные сведения о деятельности компании и примут верные управленческие решения. Существуют эффективные способы выявления и проверки правильности отчетности, применяемых аудиторами. Чтобы быстро проверить документацию, аудитором применяется экспресс-проверка с внедрением следующих приемов:

- Чтение готовой отчетности.

- Вертикальный анализ.

- Горизонтальный анализ.

Для выбора способа, выявляющего неточности при подготовке отчетности, проверяющий должен определить их происхождение:

- Искажение полноты учета. Это сокрытие хозяйственных операций, приводящих к неверно сформированным статьям в бумагах. Ошибки происходят по незнанию или неправильному использованию бухгалтером правил ведения бухучета. Также искажения могут таить в себе преднамеренные действия со стороны руководства с целью сокрыть какие-либо операции. Их выявление аудитором происходит с применением инвентаризации расчетов, получения письменных подтверждений от клиентов компании по сделкам, инспектирования документов.

- Искажения в законной обоснованности. Бухгалтерские записи должны подтверждаться законодательными актами и основываться на информации первичной документации.

- Искажения записей в отчете. В хозяйственных операциях сформированы неверные суммы, что приводит к завышению (занижению) показателей статей. Ошибки выявляются путем сверки данных первичных документов и информации, заложенной в бухгалтерских отчетах.

- Искажения в периодизации. В бумагах наблюдается раннее или позднее закрытие счетов, что приводит к ошибочным показателям в расчетах. Для выявления этих неточностей аудитором применяется инспектирование всех документов, инвентаризация проведенных расчетов, сверка данных по выполненным операциям и их соответствия определенному периоду.

- Искажения анализа финансовых результатов. К таким ошибкам относится переоценка основных средств, ошибки при анализе активов, неверное списание задолженности дебиторам. Аудитором применяются методы сравнения учетных записей, изучение обоснованности оценок активов и их правильное отражение в регистрах учетных документов.

- Искажение отчетной информации. Это сальдирование задолженностей по проводкам, сокрытие информации о государственной помощи, прекращаемой работе компании, неверное отражение задолженностей по проводкам. Аудитором в этом случае применяется дезагрегирование показателей документации с помощью деления статей на счета по бухучету, сличение и сверка оборотов по счетам синтетического учета.

Выявление и исправление ошибок в отчетности

Для того, чтобы своевременно найти ошибочные показатели и

самостоятельно их исправить необходимо провести ряд определенных действий,

таких как:

проведение инвентаризации раз в год, а также сверка

расчетов по актам сверки с контрагентами;

проведение сопоставимости показателей данных отчетности

(арифметически-логический контроль).

Документом, подтверждающим исправление ошибки в отчетной

форме является бухгалтерская справка. Этой справкой можно провести как

частичную сторнацию (красное сторно) операций, так и сторнацию нескольких

операций.

Ошибки могут быть выявлены как в отчетном периоде, так и по

окончании отчетного года, но до даты подписания и сдачи отчетности.

Если ошибка выявлена до момента составления годовой

отчетности, то в этом случае ее необходимо исправить записью по соответствующим

счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена

ошибка.

Если ошибка выявлена после завершения отчетного года, но до

даты подписания отчета, то в этом случае ее необходимо исправить записью по

соответствующим счетам бухгалтерского учета за декабрь отчетного года (за

который составляется годовая бухгалтерская отчетность).

Также бывают ошибки, которые выявлены в бухгалтерской

отчетности после отчетного года и являются существенными могут исправляться

следующими способами:

в случае если отчетность подписана, но еще не представлена

заинтересованным пользователем в этом случае такая ошибка корректируется

записями по соответствующим счетам бухгалтерского учета за декабрь отчетного

года;

в случае если отчетность подписана и уже сдана в ИФНС,

органы статистики, учредителям, то первоначальная отчетность подлежит замене на

новую корректирующую отчетность. Данный вид отчетности носит название

пересмотренная бухгалтерская отчетность.

В окончании данной статьи хотелось бы заметить, что

ошибки возникают у всех работающих компаний и самое важное своевременно их

найти и внести корректировку, для того чтобы избежать штрафов.

Ошибка допущена в учете малого предприятия

Существенные ошибки прошлых лет, допущенные в учете малых предприятий, можно исправлять в том же порядке, который . То есть без ретроспективного пересчета показателей бухгалтерской отчетности (п. 9 ПБУ 22/2010, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) малым предприятием. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

ООО «Альфа» является малым предприятием. В марте 2016 года после утверждения отчетности за 2015 год бухгалтер «Альфы» выявил ошибку, допущенную в I квартале 2015 года.

В учете была отражена стоимость работ, выполненных подрядчиком в марте 2015 года, – 50 000 руб. (без НДС). В акте же указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2015 года. Таким образом, по состоянию на 31 декабря 2015 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

В учетной политике «Альфы» прописано, что существенные ошибки прошлых лет, выявленные после утверждения бухгалтерской отчетности, исправляются без ретроспективного пересчета.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2016 года:

Дебет 60 Кредит 91-1

– 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2015 года.

Поскольку отчетность за 2015 год уже утверждена, исправления в нее не вносят.

Исправления делают в бухучете 2016 года. В налоговом же учете исправления вносят в периоде совершения ошибки. В связи с этим бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2015 год.

«Альфа» – малое предприятие, поэтому ПБУ 18/02 не применяет. А значит, отражать расхождения данных бухгалтерского и налогового учета бухгалтеру не придется.

Виды ошибок

Порядок исправления ошибок в бухучете и отчетности зависит от характера допущенной ошибки и от того, в каком периоде ее совершили и обнаружили.

Обнаружить ошибку вы можете в один из следующих моментов.

| Момент, когда ошибка может быть выявлена | |||||

| До конца кален- дарного года | Отчетность прошлого года сфор- мирована | Отчетность прошлого года под- писана | Отчетность прошлого года представлена внешним пользователям | Прошлогодняя отчетность утверждена | После- дующие годы |

| Год, когда ошибка возникла | Год, следующий за тем, в котором ошибка возникла |

Ошибки делят на существенные и несущественные. Порог существенности вам придется определить самостоятельно. Ведь предельных значений в законодательстве не предусмотрено.

При этом исходить нужно как из величины, так и из характера той или иной статьи или их группы в бухгалтерской отчетности. Пороги существенности ошибки пропишите в учетной политике (п. 7 ПБУ 1/2008, п. 3 ПБУ 22/2010).

Например, можно прописать порог существенности так: «Существенной признается ошибка, отношение суммы которой к валюте баланса за отчетный год составляет не менее 5 процентов».

Бухгалтерский учет

Ошибка – это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности организации (п. 2 ПБУ 22/2010) может быть обусловлено, в частности:

- неправильным применением законодательства РФ о бухучете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением учетной политики организации;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

- недобросовестными действиями должностных лиц организации.

Ошибки делятся на:

- существенные,

- несущественные.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010).

Подробнее о признании ошибки существенной

Корректировка бухгалтерской отчетности до ее утверждения

В отличие от утвержденной отчетности, при обнаружении ошибок в еще неутвержденной отчетности корректировку нужно сдавать обязательно. Однако изменения вносятся исходя из той даты, в которую неточности были найдены. Исходя из этого можно выделить несколько ситуаций корректировок:

- Ошибка найдена до составления отчетности или вовремя этого. В этом случае корректировки вносят в отчетном периоде. То есть, если ошибку нашли при составлении бухотчетности, ошибку следует исправить (например, неверную запись, операцию или проводку). В соответствии с этом отчет будет составлен правильно и в налоговую корректировочный отчет предоставлять будет не нужно.

- Ошибку выявили до предоставления отчета в налоговую. Наличие ошибки может обнаружится и когда отчет уже составили, но на проверку в контролирующие органы направлен он еще не был, как и на утверждение учредителям. В этом случае для исправления отчетности потребуется ее корректировка. Ошибка должна быть исправлена, а бухгалтерский баланс придется переделать. Все корректировочные проводки в этом случае будут вносится в последнем месяце отчетного периода (в декабре). Неправильный отчет при этом просто заменяется на верный.

- Корректировка после представления отчетности в налоговую. Возникнуть может и такая ситуация, когда бухгалтер уже сформировал отчет и направил его в ФНС, но при проведении заседания учредителями компании обнаружилась неточность и отчет вернули на доработку. В этом случае бухгалтеру следует исправить допущенную ошибку, причем все исправления проводятся последним месяцем отчетного периода, то есть декабрем. После этого отчет подлежит новому формированию со всеми учтенными замечаниями и направлению на рассмотрение учредителям. Помимо этого корректировочный отчет также подается в ФНС. Бланки для отчета будут использоваться такие, как при представлении первичного документа. Но в новом отчете нужно будет указать номер корректировки (к примеру, «—1», «001» и др.).

Что считается ошибкой

Неточности в бухучете могут быть выявлены случайно. Но чаще это происходит при проведении внутренней ревизии перед составлением годовой отчетности или в ходе аудиторской проверки.

В вопросе исправления таких ошибок руководствуются ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Искажение информации об операциях хозяйственной деятельности происходит по множеству причин. В Положении перечислены основания, по которым действия бухгалтера могут привести к ошибке. По закону это может происходить из-за:

- неправильного применения законодательства о бухгалтерском учете или учетной политики;

- неточности в вычислениях;

- неверного понимания хозяйственной операции;

- неправильного использования имеющейся информации;

- недобросовестности должностных лиц.

Неточности в учете могут быть как случайными, так и являться результатом злого умысла. Однако основной причиной считают невнимательность бухгалтера. Это человеческий фактор, от которого никуда не уйти. Поэтому ошибки допускаются законом. Их просто нужно исправлять и, желательно, до обнаружения контролирующими органами.

Как написано в Положении, не считаются ошибкой неточности, выявленные в результате получения новой информации.

Пример. Контрагент сообщил о неправильной цене на поставленные комплектующие, указав ее в товарной накладной. Информацию из накладной бухгалтер уже внес в учет. Ошибкой это не считается. Бухгалтер составит справку с пояснениями и внесет уточняющую запись.

Нарушения организации в бухучете

В отношении юридического лица обозначено сразу несколько видов проступков, за которые предусмотрена административная ответственность:

- Штраф за нарушение ведения бухгалтерского учета 2021. Наказание будет применено в организации, которая в одном календарном году неоднократно нарушила установленные правила по ведению бухучета: несвоевременно или неправильно отразила операции на счетах бухучета либо не создавала и не хранила первичные и учетные документы. Причем наказание детализировано в статье 120 НК РФ по категориям:

- если проступки совершали в течение одного налогового периода, то компанию оштрафуют на 10 000 рублей;

- ошибки и нарушения обнаружены в двух и более налоговых периодах — штраф 30 000 рублей;

- правонарушения привели к занижению налоговой базы (заплатили налогов и взносов в бюджет меньше, чем следовало) — штраф будет равен 20% от суммы недоплаты, но не более 40 000 рублей.

- Штраф за не предоставленную вовремя бухгалтерскую отчетность в ИФНС. В соответствии с п. 1 ст. 126 НК РФ, компанию оштрафую на 200 рублей за каждый непредоставленный вид отчетности в ФНС. Причем наказание применяют не только к несданной вовсе отчетности. За срыв срока отчетной кампании — до 31 марта года, следующего за отчетным, — предусмотрены аналогичные санкции.

- Штраф за несданную бухгалтерскую отчетность в Росстат. Контролеры могут ограничиться предупреждением, если время просрочки небольшое либо имеются уважительные причины несдачи бухотчетности в статистику. Также представители Росстата вправе наложить административный штраф в сумме от 3000 до 5000 рублей на компанию, предоставившую отчетность с опозданием. Норматив закреплен в статье 19.7 КоАП РФ.

Ошибка или опечатка?

Ошибка в сфере бухгалтерии – это неверное предоставление информации вследствие игнорирования или незнания правил, установленных компанией, несоблюдения общих стандартов учета и неправильного отражения показателей при формировании отчетных документов.

Существуют следующие виды отчетных искажений в бухгалтерии:

- Преднамеренное. Это следствие действий или бездействия работников компании, совершенных с целью введения в заблуждение аудиторов в корыстных целях.

- Непреднамеренное. Происходит вследствие логических или математических неточностей, ошибочных расчетов, неправильного составления отчетности и ее показателей в целом. Искажение не носит корыстный или умышленный характер и происходит по случайности (неопытности).

Искажения в учете делятся на существенные или несущественные и могут носить случайный или регулярный характер. Ошибки, допущенные случайно, встречаются единственный раз в документах и более не повторяются. Систематические искажения возникают, если бухгалтер регулярно отступает от общей методики расчетов, в результате неточности повторяются и существенно искажают отчетность.

Классификация преднамеренных ошибок формируется в зависимости от искажений, допущенных при составлении отчетности:

- Некорректные записи в бухгалтерском учете. Финансовые операции при формировании счетов, записей отражены в неполном объеме.

- Манипуляция записями в отчете. Бухгалтер использует неверные проводки бухгалтерии с целью преднамеренного искажения данных.

- Подозрительные операции. Платежные операции по счетам за работы (услуги), проведенные по бумагам разово.

- Подделка записей и бухгалтерских документов. Оформление фальсифицированных документов, записей, искажающих данные учета.

- Аннулирование итогов операций. Фиксирование сторнировочных поправок, аналогичных результативным данным основных проводок.

Выявление таких категорий умышленных ошибок влечет административную, гражданскую или уголовную ответственность. Привлекается не только лицо, ответственное за составление бухгалтерских бумаг, но и руководство компании (за непринятие мер по предупреждению и устранению подобных искажений).

Заключение

Теперь в отношении органов власти, казенных, бюджетных и автономных учреждений действуют две статьи, по которым проверяющие могут привлечь к административной ответственности за «бухгалтерские» нарушения, – и . Вместо трех составов правонарушений законодатели предусмотрели десять – увеличение произошло прежде всего из-за того, что нарушения дифференцированы по степени искажения отчетности. Диапазон сумм штрафов стал шире.

Но введены и послабления. Должностным лицам во многих случаях удастся избежать ответственности. Их не накажут за чужие «бухгалтерские» ошибки и при исправлении своих.

Смолева М. Е.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу