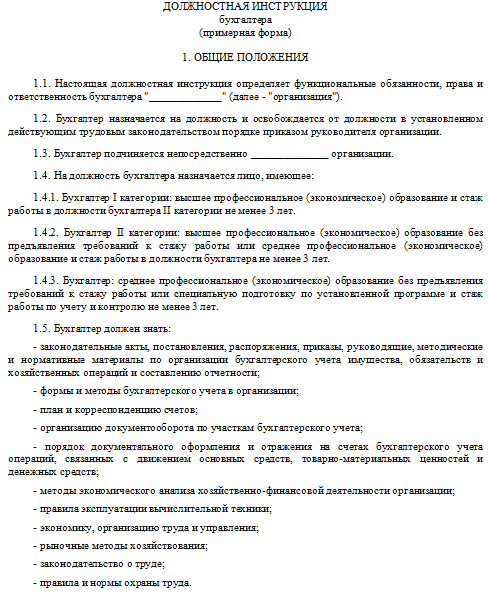

- Цели бухгалтерского учета

- Кому подходит эта профессия?

- Дисциплинарная и материальная ответственность главного бухгалтера.

- Права и обязанности главного бухгалтера по закону № 402-ФЗ

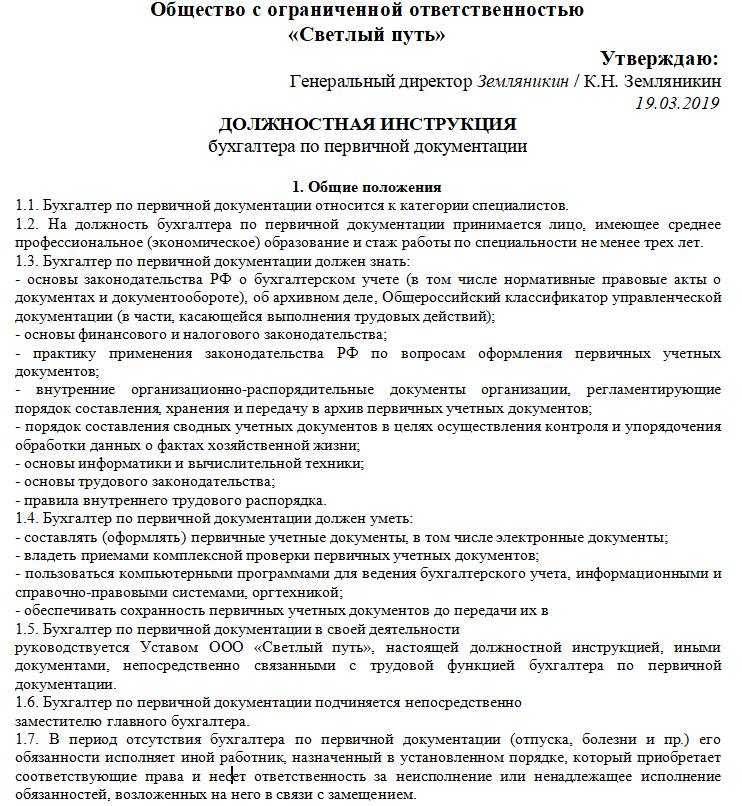

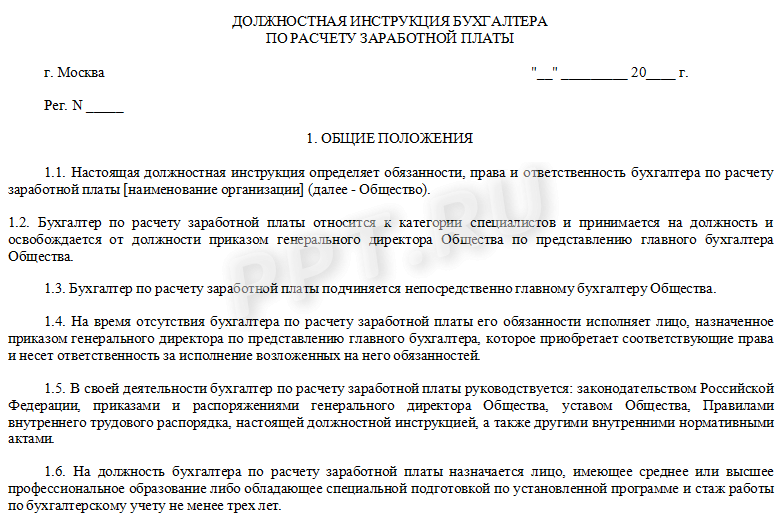

- Специализация должностей и обязанности бухгалтера

- Преимущества работы бухгалтером

- Упущенную выгоду главбух возмещать не должен

- ИЗМЕНЕНИЕ 4. УРЕГУЛИРОВАНИЕ РАЗНОГЛАСИЙ

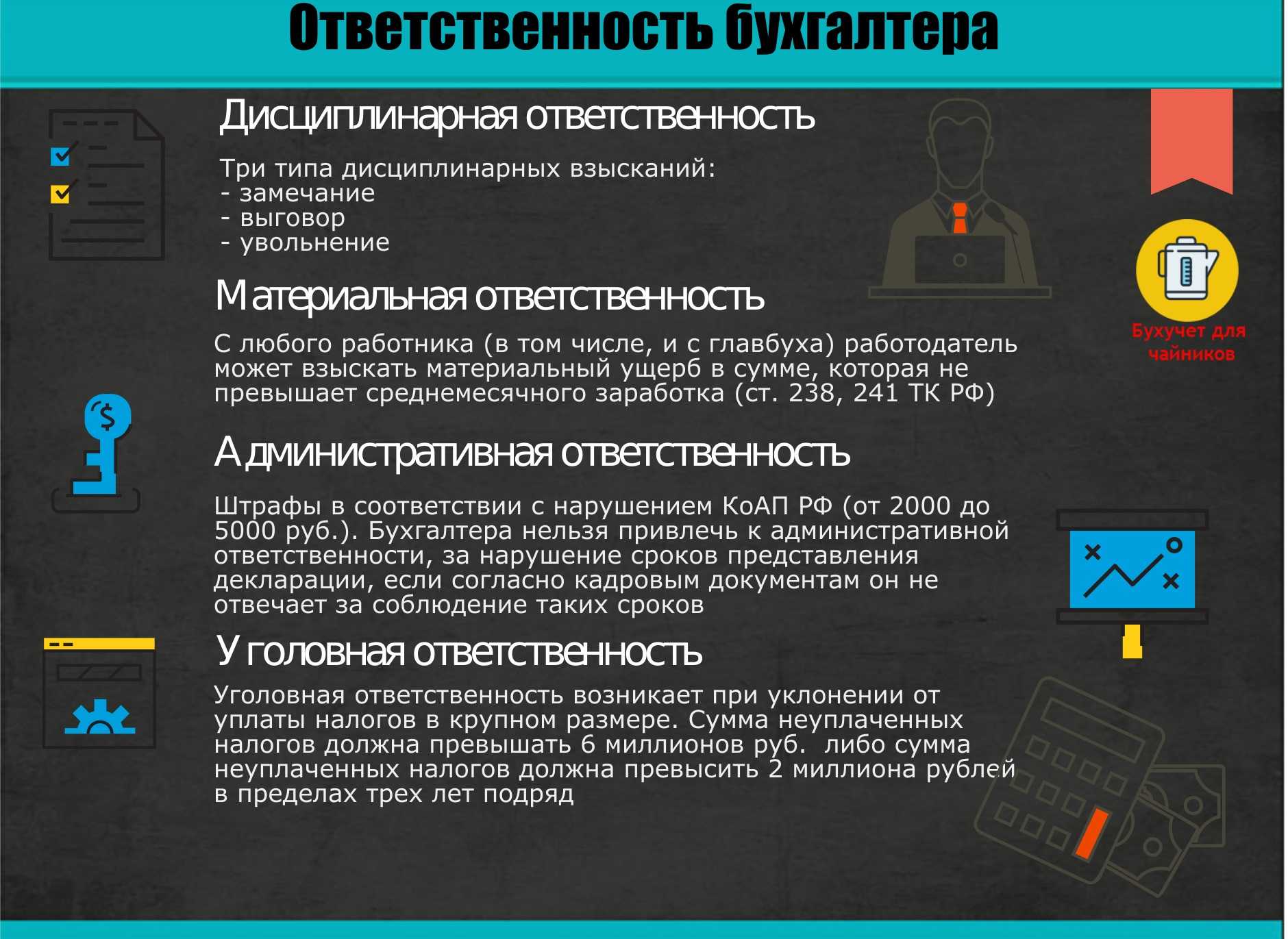

- Виды ответственности бухгалтера

- Ответственность главного бухгалтера

- За что несет ответственность обычный сотрудник бухгалтерии?

- Подпись главного бухгалтера

- С какими сложностями сталкиваются начинающие специалисты при трудоустройстве?

- Материальная ответственность бухгалтера

Цели бухгалтерского учета

Компания должна достоверно отражать свои хозяйственные операции. Они позволяют заинтересованным лицам получать точные сведения об использовании материальных, трудовых ресурсов.

Благодаря ведению бухучета в компании становится возможным:

- вести учет хозяйственной деятельности;

- контролировать соблюдение норм законодательства;

- рационально использовать финансовые, трудовые ресурсы;

- учитывать существующие долги и активы;

- проверять деятельность на соответствие утвержденным нормам и сметам;

- формировать направления развития бизнеса.

Указанные цели достигаются лишь в том случае, когда отражается истинное положение дел. Сейчас многие фирмы стараются засекретить ценную информацию. Для этого подписывают соответствующие договоры с сотрудниками. Но в отношении сведений по бухучету вводить режим коммерческой тайны не допускается.

Заинтересованные лица не могут влиять на составление отчетности. Все операции следует отражать своевременно. Доходы отражаются после совершения операции, а убытки – сразу, как появляется вероятность их возникновения.

Кому подходит эта профессия?

Мне сложно сказать, кому профессия подходит, а кому нет. Наверное, так с любой специальностью

Поэтому перед обучением обратите внимание на следующее:

- На старте карьеры специалист может столкнуться с несправедливым соотношением между заработком и объёмом проделанной работы. Представители менее квалифицированных профессий могут получать больше. С опытом зарплата растёт, но вместе с этим увеличивается ответственность.

- Бухгалтер должен непрерывно учиться и поддерживать знания в актуальном состоянии. Если сотрудник проигнорирует изменения законодательства, то это приведёт к ошибкам в документации и может грозить разными видами ответственности за нарушение.

- Бухгалтер работает под постоянным давлением сроков. Каждый месяц нужно сдавать очередной отчёт, и для многих это сильный стресс. Ещё сложнее, когда на предприятии только один специалист, — здесь к стрессу добавляется ограниченный отпуск. Такому бухгалтеру не дадут отдыхать более двух недель, поскольку некому будет рассчитывать зарплату и сдавать отчёты.

Надеюсь, я никого не напугала. Если всё перечисленное кажется нормальным и с усидчивостью порядок — значит, у вас есть всё, чтобы стать успешным бухгалтером.

Дисциплинарная и материальная ответственность главного бухгалтера.

Возможность наступления материальной и дисциплинарной ответственности, как правило, указывается в тексте трудового договора с работодателем. Данные правила распространяются на каждого сотрудника в организации, а также на главного бухгалтера. Если должностное лицо совершило дисциплинарный проступок или нанесло ущерб предприятию, то руководство имеет все основания для применения соответствующего наказания.

В качестве дисциплинарных мер на основании 192 статьи ТК могут применятся:

- Замечания;

- Выговоры;

- Увольнения;

- Иные наказания;

Привлечь главного бухгалтера к материальной ответственности работодатель вправе на основании 238 статьи ТК для возмещения полученного от этого сотрудника прямого ущерба компании. Мат ответственность назначается в размере среднемесячной зарплаты главбуха, если иные условия не оговариваются законодательством.

Стоит отметить, что упущенные доходы с работника не удерживаются.

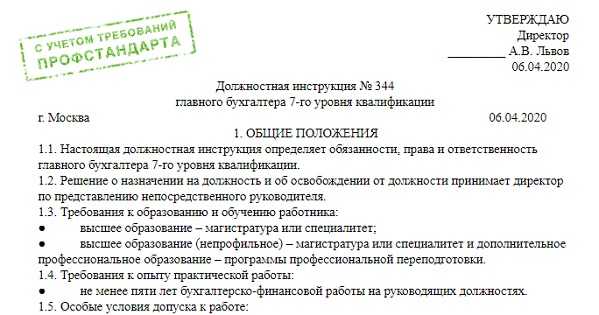

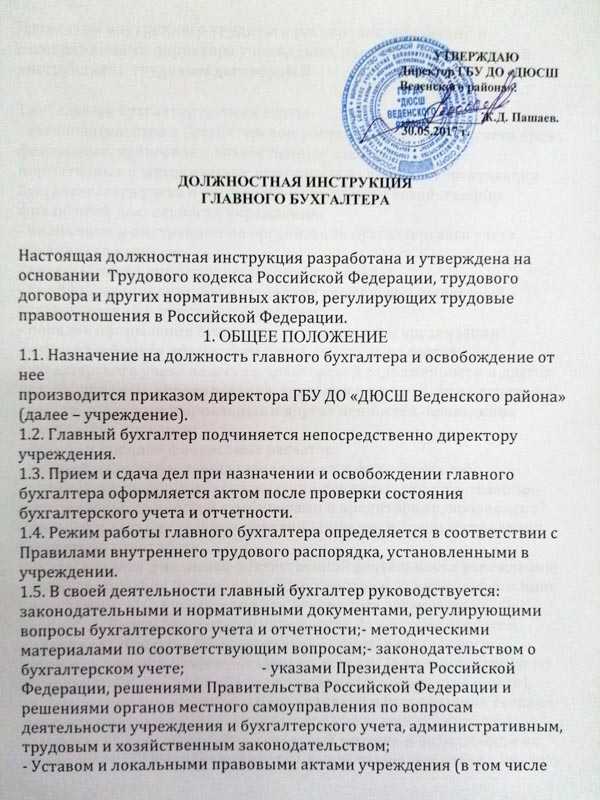

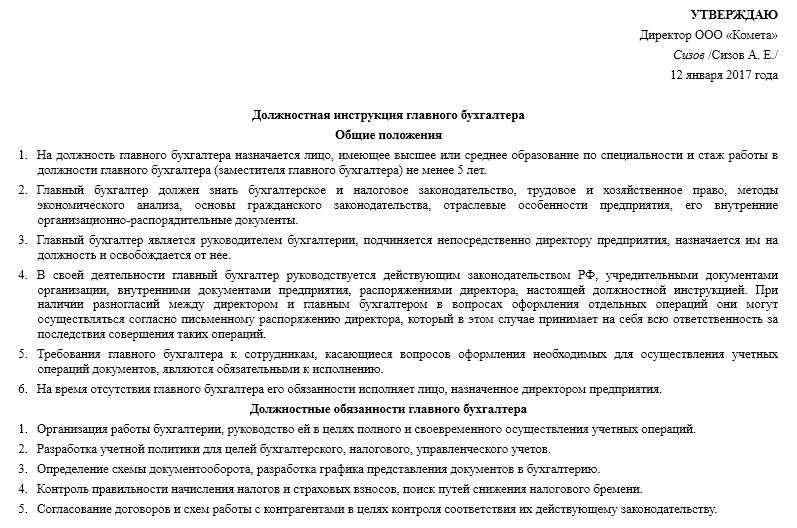

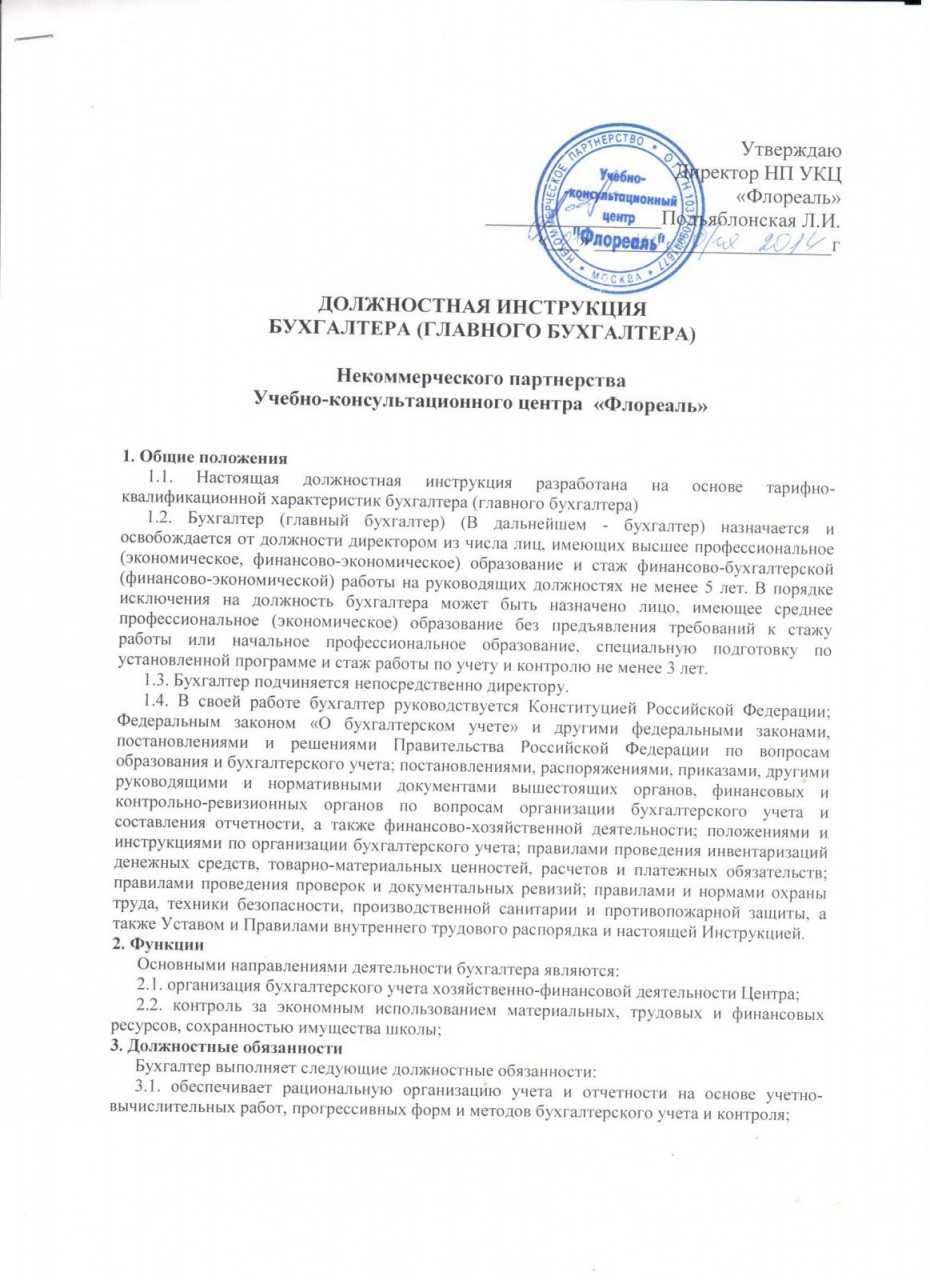

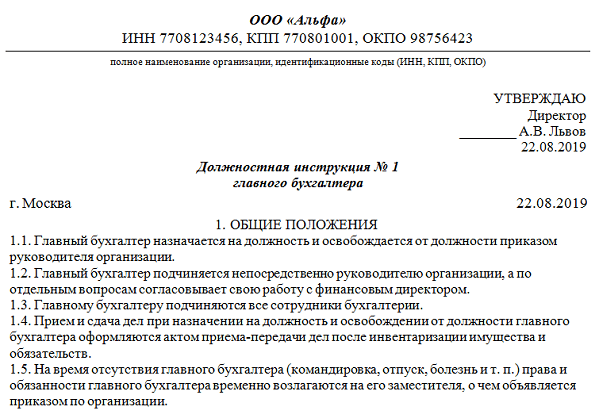

Права и обязанности главного бухгалтера по закону № 402-ФЗ

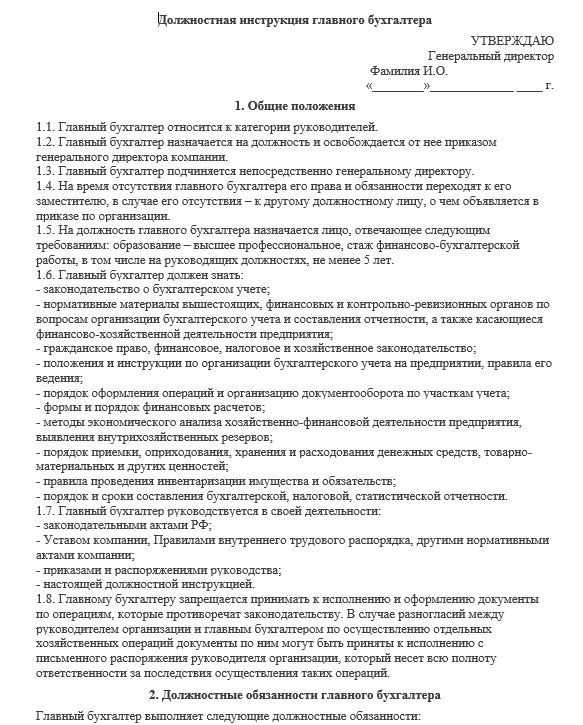

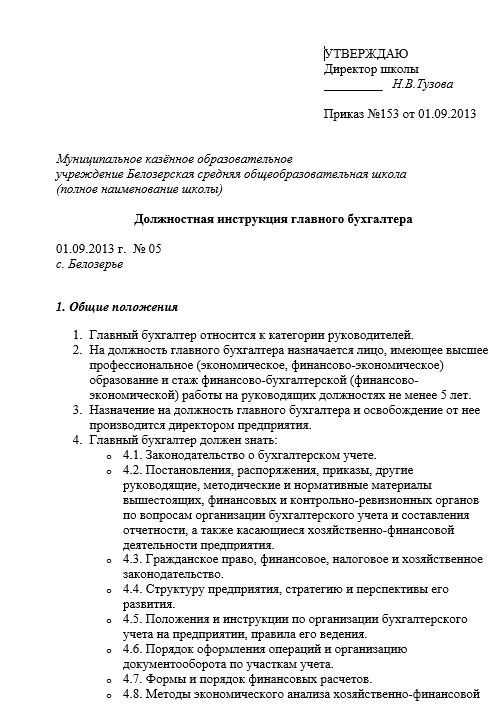

Давайте сначала поговорим о правах главного бухгалтера, человека, который занимает достаточно высокий пост в любой компании.

Вообще, основные трудовые права любого работника любой организации контролируются ТК РФ, а права именно работника как специалиста прописываются в его должностной инструкции. Что же можно указать, формируя такую инструкцию для главного бухгалтера? Например, следующее:

- Главный бухгалтер имеет право:

- представлять интересы бухгалтерии организации, выступая в других структурных подразделениях, перед компаниями-контрагентами;

- запрашивать нужные документы и информацию от других специалистов компании;

- вносить на рассмотрение директора различные финансовые планы, структуру бухгалтерии, предложения о поощрении работников или материальном взыскании;

- взаимодействовать с другими структурными подразделениями в части, необходимой для выполнения своих обязанностей.

- По доверенности главному бухгалтеру могут быть переданы права на представление интересов компании в налоговых и других проверяющих структурах.

Можно еще добавить, что помимо основных профессиональных трудовых функций главный бухгалтер, как правило, сам выбирает работников своего отдела, может регулировать поиск аудиторской компании для проверки предприятия, в оговоренных рамках самостоятельно принимать решения, влияющие на финансовые показатели компании и т. п.

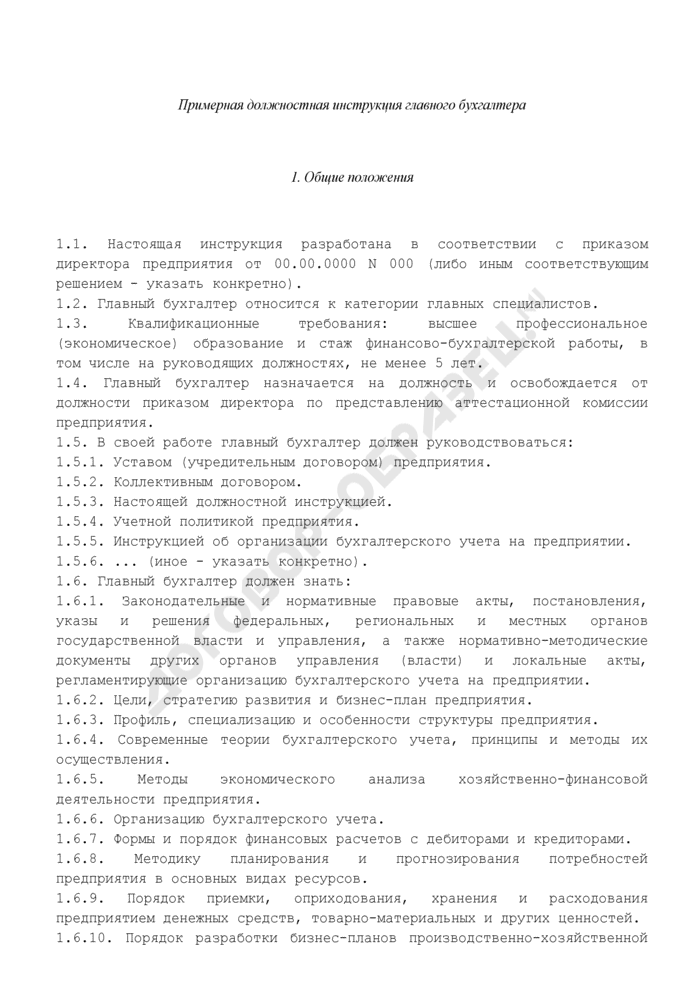

Для определения круга обязанностей главбуха нужно смотреть не только закон о бухучете, но и профстандарт. Действующий стандарт «Бухгалтер», утв. приказом Минтруда от 21.02.2019 № 103н. О нем мы писали здесь.

Конечно, по сравнению с правами, круг обязанностей руководителя бухгалтерии гораздо объемнее. Рассмотрим его подробно, можно даже разделить все обязанности главного бухгалтера на несколько групп.

- Финансовая группа

- Главное, что делает главбух, — ведет бухучет финансовой и хозяйственной деятельности компании, осуществляет контроль над собственностью предприятия.

- Формирует учетную политику компании в соответствии с действующим законодательством, включая разработку плана счетов, форм первички и т. п.

Пример правильного подхода к учетной политике ищите в нашей статье «Как составить учетную политику в организации».

- Организует учет имущества, поступающего в компанию, учет хозяйственных операций, совершаемых в компании.

- Организует и контролирует учет издержек предприятия, реализацию продукции.

- Формирует полную и достоверную бухгалтерскую отчетность, по запросу предоставляет данные об имущественном положении компании, доходах и расходах предприятия.

- Контролирует соблюдение налогового законодательства и формирование налоговой отчетности по правилам, соответствующим НК РФ.

- Контролирует правильное начисление и уплату налогов, социальных взносов, административных платежей в государственные бюджетные и внебюджетные фонды.

- Обеспечивает составление баланса и оперативных сводных отчетов о доходах/расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

- Управляющие функции

- Контролирует должностные инструкции своих подчиненных.

- Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

- Сообщает директору предприятия обо всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

- Руководит работниками бухгалтерии организации.

- Часть работы по контроллингу

- Принимает меры по предупреждению недостач, бесконтрольного расходования денежных средств, нарушений действующего законодательства.

- Отвечает за проведение инвентаризации основных средств, ТМЦ и денежных средств.

- Аналитическая часть работы

- Принимает участие в экономическом анализе деятельности компании.

- Может принимать участие в финансовом планировании деятельности организации.

О том, что это такое — смотрите в нашем материале «Основные виды финансового планирования (описание)».

Подробнее об обязанностях главбуха читайте в наших публикациях:

- «Ищем лишние обязанности в должностной инструкции главбуха»;

- «Вносим изменения в должностную инструкцию».

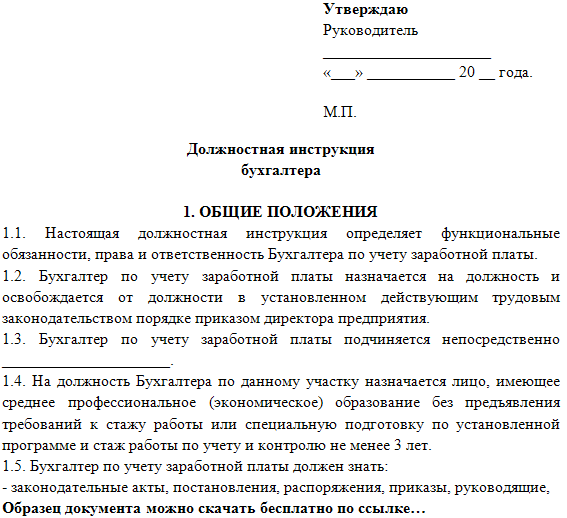

Специализация должностей и обязанности бухгалтера

Трудовые обязанности бухгалтера напрямую зависят от структуры предприятия, в котором он работает. Например, в маленькой фирме придется вести учет по всем объектам. В большой компании должности в бухгалтерии могут быть специализированы. Обычно специализации выделяют по категориям учетных объектов:

Заработная плата, отпускные и пособия. Еще такую специализацию называют «бухгалтер расчетного стола». Например, в обязанности бухгалтера в ООО входит начисление оплаты труда персоналу компании, исчисление и уплата налогов и сборов с ФОТ, составление отчетности в ИФНС и фонды, а также начисление пособий по нетрудоспособности, отпускных и прочих видов выплат.

Основные средства. В задачи работника по учету объектов основных средств входит систематическое начисление амортизации, отражение в учете поступления и выбытия ОС, периодическое проведение инвентаризаций, сверок и контроля фактического наличия имущества. Также придется составлять отчетность в ИФНС, Росстат и прочие контролирующие ведомства.

Касса. В работу кассира входят прием и выдача наличных денежных средств, а также составление отчетности обо всех операциях по движению денег

Важно ознакомить под подпись кассира с Указанием Центробанка России № 3210-У.

Материалы и склад. Учет складских операций и обеспечение материальными запасами деятельности предприятий

В работу входит не только отражение в бухучете операций по движению сырья, ГСМ и прочих материалов, но и систематический контроль за фактическим наличием активов. Необходимо для исключения фактов хищений и недостач.

Расчеты с контрагентами. В задачи работника включают отражение в бухучете услуг и работ, оказанных сторонними организациями. Сотрудник обязан проводить систематические сверки взаиморасчетов с контрагентами, чтобы исключить просрочку. Также в обязанности входит работа с должниками, по снижению уровня кредиторской и дебиторской задолженности на предприятии.

Банковские операции. Ставка вводится в крупных учреждениях. Работа заключается в отражении операций по расчетным счетам компании. Подготовка платежных поручений для расчетов с бюджетом и контрагентами, а также отражение поступлений и выбытий по банковским операциям.

Замыкает перечень должность главбуха. Это руководитель финансовой службы, который контролирует правильность отражения хозяйственных операций подчиненными, отвечает за составление финансовых и налоговых отчетов. Но обязанности бухгалтера по отчетности можно выделить, например, назначить отдельного работника для составления налоговых деклараций и расчетов.

Преимущества работы бухгалтером

Преимущества работы бухгалтером заключаются в следующем:

-

Работа бухгалтером – это востребованная профессия. Высококвалифицированные специалисты в области бухгалтерского учета необходимы каждой организации.

-

У бухгалтеров, как правило, нормированный рабочий день.

-

Стабильный доход.

-

Достойная заработная плата. Размер заработной платы бухгалтера выше средних по стране показателей.

-

Работа в офисе.

-

Перспективы карьерного роста для квалифицированных специалистов.

-

Возможность получить дополнительный доход в рамках удаленной работы (фриланс) или вести бухгалтерию мелких предприятий.

Упущенную выгоду главбух возмещать не должен

Я переплатила в бюджет довольно крупную сумму налога. Директор собирается нанять аудиторов, чтобы те посчитали, сколько предприятие могло бы получить прибыли в результате оборота тех денег, которые были переплачены в бюджет. И взыскать эту неполученную прибыль с меня как с главбуха, поскольку на мне полная материальная ответственность. Возможно ли это?

Е.В.Яшина, г. Пенза

Нет. Переплаченный налог не является действительным ущербом, который можно взыскать с работника <33>. Неполученные же доходы (упущенную выгоду) работник возмещать не должен <34>.

<33> Статьи 233, 238 ТК РФ; п. 1 ст. 78 НК РФ.<34> Статья 238 ТК РФ.

ИЗМЕНЕНИЕ 4. УРЕГУЛИРОВАНИЕ РАЗНОГЛАСИЙ

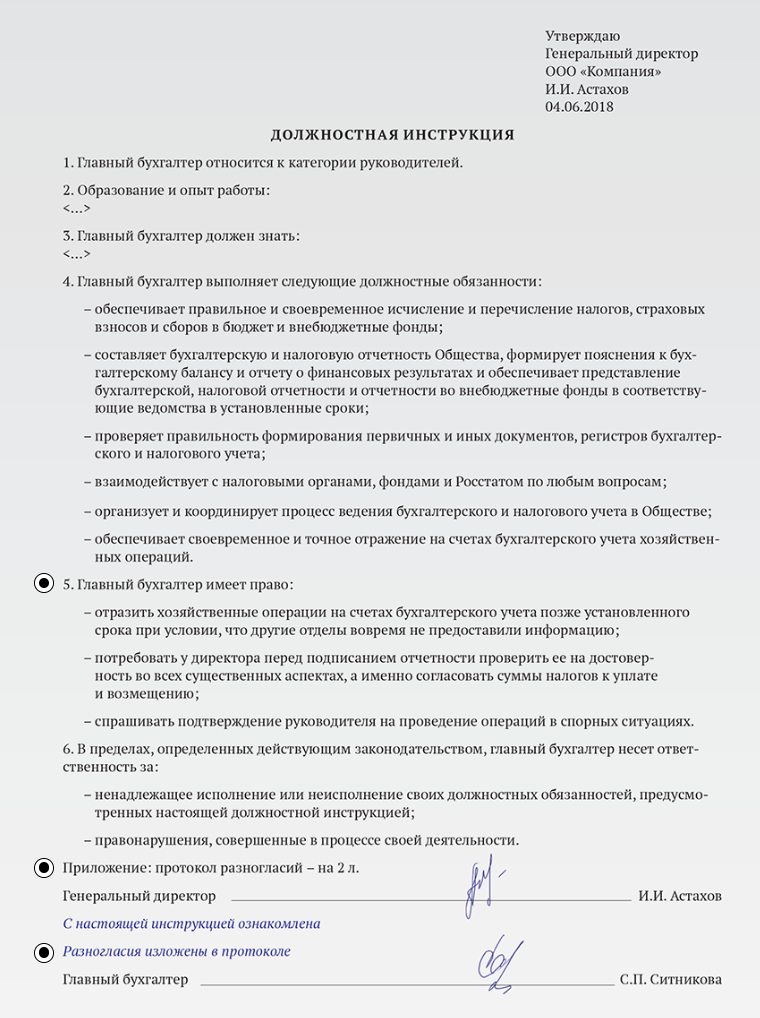

Порядок урегулирования разногласий между руководителем и главным бухгалтером предусмотрен в ч. 8 ст. 7 Закона о бухучете.

Из указанной нормы следует, что для единоличной ответственности руководителя главному бухгалтеру нужно получить его письменное распоряжение на принятие к учету спорных данных первичных учетных документов или объектов бухгалтерского учета.

Обратите внимание! Проект Федерального закона «О внесении изменений в Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»» размещен 20.06.2012 на сайте Минфина России (www1.minfin.ru)

Речь идет о разногласиях между руководителем и главным бухгалтером по ведению бухгалтерского учета в отношении закрытого перечня ситуаций (ч. 8 ст. 7 Закона о бухучете):

- данных, содержащихся в первичном учетном документе (принимаются или не принимаются);

- объектов бухгалтерского учета (отражаются или не отражаются). Свои комментарии по поводу этих ситуаций главный бухгалтер излагает, как правило, в докладной записке (приложение 1).

В Законе о бухучете напрямую пока ничего не сказано о регистрации мнимых и притворных объектов бухгалтерского учета (несуществующих объектов, отраженных в учете лишь для вида, в том числе неосуществленных затрат, несуществующих обязательств, мнимых сделок, не имевших место фактов хозяйственной жизни, а также несуществующих объектов, отраженных в учете вместо другого объекта с целью прикрыть его, притворных сделок).

Руководителем организации отдано устное распоряжение руководителя компании о принятии к исполнению мнимых и притворных объектов бухгалтерского учета. Каков порядок действий главного бухгалтера в этой ситуации?

Полагаем, что в подобной ситуации главному бухгалтеру нужно оформить докладную записку о несогласии с такими действиями. Это освободит его от административной ответственности и снизит риски привлечения к уголовной ответственности за экономические преступления (ст. 15.5, 15.6 и 15.11 КоАП РФ, ст. 199, 199.1 и 199.2 УК РФ).

В такой докладной записке следует:

1

Подробно описать распоряжение, поступившее от руководителя, об отражении в учете конкретных фактов хозяйственной жизни (указав наименования контрагентов, реквизиты договоров, первичных учетных документов, счетов-фактур), обратив внимание на устную форму такого распоряжения

2. Проинформировать руководителя организации о негативных налоговых последствиях принятия к учету таких фактов хозяйственной жизни и высокой вероятности привлечения к ответственности (со ссылкой на нормы НК РФ, КоАП РФ, УК РФ, постановление ВАС РФ от 12.10.2006 № 53, позицию Минфина России, ФНС России, арбитражную практику, полученную информацию с сервисов ФНС России по проверке добросовестности контрагента и т. д.).

3. Изложить:

- (либо) предложение об отказе от проведения в учете сомнительных фактов хозяйственной жизни;

- (либо) просьбу письменно подтвердить поступившее устное распоряжение.

При этом докладную записку нужно адресовать напрямую руководителю организации (ч. 8 ст. 7 Закона о бухучете) даже при наличии в организационной структуре компании финансовой службы, возглавляемой финансовым директором, в состав которой входит бухгалтерия, и утвержденного регламента согласования решений, полномочий и ответственности в системе внутреннего контроля или специального подразделения компании, в обязанности которого входит исчисление налогов и составление налоговых деклараций.

Сам по себе составленный документ не освободит от ответственности главного бухгалтера, нужно, чтобы руководителем было оформлено письменное распоряжение (ч. 8 ст. 7 Закона о бухучете):

- (либо) в виде резолюции руководителя на докладной записке;

- (либо) в форме отдельного письменного распоряжения, изданного на основе докладной записки.

Докладная с резолюцией руководителя или отдельное письменное распоряжение:

- подтвердит письменное указание руководителя компании об исполнении спорных фактов хозяйственной жизни;

- освободит главного бухгалтера от административной ответственности;

- будет расценена как смягчающее обстоятельство при применении ответственности за экономические преступления.

Виды ответственности бухгалтера

Виды ответственности бухгалтера

- дисциплинарная ответственность бухгалтера (при ненадлежащем исполнении трудовых обязанностей, прописанных в трудовом договоре и должностной инструкции) — имеет 3 вида: выговор, замечание, увольнение;

- материальная ответственность бухгалтера (взыскание материального ущерба либо в размере в пределах среднемесячного заработка, либо в полном объеме, если заключен договор о полной материальной ответственности);

- административная ответственность бухгалтера (при ненадлежащем исполнении служебных обязанностей могут быть применены (если установлена вина и соблюдены сроки давности) штрафные санкции согласно статьям КоАП РФ;

- уголовная ответственность бухгалтера (например, за неуплату налогов в крупных размерах: умышленное включение в декларации ложных сведений, умышленно направильный расчет) — могут быть привлечены в качестве соучастников вместе с руководством.

Ответственность главного бухгалтера

Главный бухгалтер на предприятии – ведущий специалист, на которого целиком и полностью возложены функции по достоверному, своевременному и качественному ведению учета на предприятии. В соответствии с федеральным законодательством, главный бухгалтер несет ответственность за разработку учетной политики на предприятии, ведение бухучета, своевременную сдачу и предоставление достоверной бухгалтерской отчетности.

Однако это не значит, что рядовые сотрудники бухгалтерии не несут никакой ответственности, и за их «промахи» и «недочеты» будет отвечать только главный бухгалтер.

За что несет ответственность обычный сотрудник бухгалтерии?

Как и любой другой сотрудник, бухгалтер несет ответственность за качественное исполнение своих обязанностей. Например, бухгалтер по заработной плате, отвечает за правильность начисления заработной платы сотрудникам, своевременность сдачи отчетности во внебюджетные фонды.

Безусловно, главный бухгалтер должен контролировать деятельность своих подчиненных, но на то, чтобы проверять работу каждого сотрудника у главного бухгалтера не будет ни возможности, ни времени, так как у него полно своих обязанностей.

Бухгалтер несет дисциплинарную, материальную, административную или уголовную ответственность. Каждый из этих видов ответственности проявляется в своей форме (выговоры, штрафы, увольнение, возмещение ущерба) и назначается за систематические ошибки, недочеты, которые присутствуют в его работе.

Так, если бухгалтер по учету ТМЦ халатно относится к своим обязанностям, не производит ежемесячную сверку остатков, что в результате приводит к недостаче, к нему применяется дисциплинарная или материальная ответственность.

В рамках дисциплинарной ответственности, рядовой сотрудник бухгалтерии или даже главбух могут быть уволены, однако на это должны быть веские основания.

Бухгалтер может нести материальную ответственность. Так, например, бухгалтер, отвечающий за расчеты с контрагентами, будет отвечать за ошибки в платежном поручении, которые привели к перечислению денежных средств не на тот расчетный счет. Бухгалтер-кассир может быть привлечен к материальной ответственности за обнаруженную недостачу по кассе. При этом компенсировать убытки он должен будет, к примеру, из своей заработной платы.

Уголовная ответственность главного бухгалтера предусмотрена в том случае, если он сознательно укрывался от уплаты налогов в особо крупных размерах, или совершал мошеннические действия. При этом неверно мнение, что главный бухгалтер действует по указанию руководителя, следовательно, он не будет отвечать. В рамках уголовной ответственности, отвечать по закону будут оба должностных лица.

Рядовой бухгалтер может быть привлечен к ответственности, если он осознанно совершал хищения денежных средств или способствовал иным уголовно наказуемым действиям, находился в преступном сговоре, например, с кладовщиком, отвечающим за сохранность материальных средств.

Подпись главного бухгалтера

Главный бухгалтер должен подписывать денежные и расчетные документы. К расчетным Налоговый кодекс относит:

- кассовые и первичные учетные документы

- счета-фактуры,

- реестры чеков,

- платежные поручения,

- чеки,

- аккредитивы,

- платежные требования,

- инкассовые поручения.

Без подписи главного бухгалтера любой из этих документов недействителен (Закон №129-ФЗ). Принять их к учету нельзя. Не нужно забывать ставить подпись на налоговых декларациях и бухгалтерской отчетности (балансах, отчетах о прибылях и убытках, пояснительных записках) (п.5 ст.13 Закона № 129-ФЗ). Без подписи главного бухгалтера в налоговой их не примут.

Программа Финансовый анализ — ФинЭкАнализ 2022 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.Скачать программу ФинЭкАнализ

Попробовать ФинЭкАнализ Онлайн

С какими сложностями сталкиваются начинающие специалисты при трудоустройстве?

Не знаю почему, но на собеседованиях новичков часто заваливают задачами с проводками. Вроде понятно, что каждый бухгалтер должен уметь их решать. Однако у всех установлена «1C», по памяти проводки никто не записывает, и поэтому не вижу смысла их заучивать. В стрессовых ситуациях можно спутать счета и . И что? Это не делает бухгалтера плохим специалистом. Можно проверить отчёт в программе и, если что, в пару кликов поправить ошибку.

Вот и получается, что от человека на собеседовании требуют информации, которую ему не нужно знать наизусть. Начинающий специалист может перенервничать, ошибиться и не показать свой максимум. Но ничего страшного. Главное — не останавливаться: после нескольких собеседований придёт уверенность и всё получится.

Иллюстрация: Александр Бабаскин для Skillbox Media

Материальная ответственность бухгалтера

К бухгалтеру применяется материальная ответственность, в т.ч. и за ошибки в бухучете. Она возникает, если работодателю нанесен прямой действительный ущерб.

Согласно ст. 238 ТК РФ бухгалтеру необходимо компенсировать вред компании, из-за которого произошло снижение имущества или денег.

Однако бухгалтер является наемным сотрудником, а потому он не несет материальной ответственности за налоговые правонарушения. Минфин в своем Письме от 22.08.2014 г. № 03-04-06/42105 пояснил, что административный штраф, уплаченный по вине сотрудника, считается ущербом компании, а потому она вправе требовать его компенсации с работника. Но штраф, выписанный за налоговое правонарушение, которое было совершено бухгалтером, нельзя считать ущербом компании.

Штраф представляет собой меру ответственности за неправильное выполнение налогоплательщиком своих обязательств. В качестве налогоплательщика подразумевается сама компания, а не ее наемный сотрудник — бухгалтер.

Ответственность за налоговые нарушения, например, при несоблюдении сроков сдачи отчетности или неуплату налогов, несет компания. Бухгалтер не обязан компенсировать ей штрафы за совершенные налоговые правонарушения. К примеру, об этом сказано в Апелляционном определении Мосгорсуда от 26.03.2019 г. № 33-13062/2019.

Пример

Бухгалтер неверно рассчитал зарплату и выплатил ее в большей сумме, чем нужно было. Соответственно, работодатель получил материальный ущерб, т.к. были неправомерно израсходованы деньги.

Работодатель может взыскать с бухгалтера ущерб, но только в пределах среднего месячного заработка работника. Для этого руководитель должен издать соответствующее распоряжение. В других случаях работодателю придется возмещать ущерб через суд.

Данный вариант происходит, если с бухгалтером не подписан договор о материальной ответственности. Тогда по ст. 241 ТК РФ причиненный ущерб возмещается, но только в пределах оплаты труда бухгалтера за месяц. Чтобы была возможность потребовать возмещения ущерба в полном размере, нужно подписать с сотрудником договор о полной материальной ответственности.

1С Комплект поддержки ИТС — это комплекс услуг и полезных сервисов, гарантирующий актуальность, работоспособность программы, круглосуточную поддержку, удобство работы в 1С, а также доступ к десятку справочников, включая раздел «Консультации по законодательству».