- Аудит финансовой отчетности

- Структура затрат, их представление по МСФО

- Анализ рентабельности

- Куда предоставляется

- Способы предоставления

- Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

- Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

- Запомните

- Особенности PNL отчета

- Финансовый анализ отчета о прибылях и убытках

- Вертикальный анализ отчета о прибылях и убытках

- Горизонтальный анализ отчета о прибылях и убытках

- Анализ финансовых коэффициентов

- Анализ факторов, влияющих на показатели финансовых результатов (Факторный анализ)

- Ситуация N 1. Суммы прибыли (убытка) в балансе и форме N 2 совпадают

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Образец оформления отчёта о финансовых результатах

Аудит финансовой отчетности

Аудит финансовой отчетности – это проверка достоверности её данных, а также выяснение того, насколько бухучет компании соответствуют правилам, установленным законодательством страны. Аудит бывает добровольным и обязательным. Обязанность проводить аудит прописана в Федеральном законе от 30.12.2008 No 307-ФЗ «Об аудиторской деятельности». По нормам этого закона под обязательный аудит попадают:

- компании, чья выручка за прошедший год больше 400 миллионов рублей или объем активов свыше 60 миллионов;

- все акционерные общества;

- организации, занимающиеся кредитованием, страхованием, клиринговые учреждения, казино, прочие.

Более подробно список компаний прописан в ст. 5 ФЗ No 307 «Об аудиторской деятельности». Компании, который попадают под обязательный аудит, должны его проводить ежегодно. По Федеральному закону от 27.07.2010 No 208-ФЗ «О консолидированной финансовой отчетности», консолидированная отчетность группу также подлежит обязательному аудиту. Под группой понимается – совокупность материнской, а также всех ее дочерних компаний.По итогам проверки организация получает отчет и аудиторское заключение, выражающее мнение аудиторов о проверяемой отчетной документации, объем проверки и методы, общие рекомендации, а также обнаруженные нарушения, возможные варианты их исправления.

Если пренебречь требованиями или правилами, установленными законодательно, по ведению бухгалтерского учета, составлению бухгалтерской отчетности, в Налоговом кодексе и Кодексе об Административных правонарушениях указана ответственность в виде штрафов, пени, а при уклонении от уплаты налогов в Уголовном кодексе также возможно лишение свободы.

Административная ответственность в виде штрафов предусмотрена:

- при несвоевременном или неправильном учете операции, движения денежных средств, материальных ценностей, прочие операции. За эти нарушения по Налоговому кодексу предприятие могут обязать уплатить штраф в размере 5000- 15 000 рублей, а если эти действия привели к занижению налога на прибыли, то потребуется заплатить штраф в сумме 10% от неуплаченного налога;

- за искажение данных учета, неверное начисление налогов, сборов — штраф от 2000 до 3000 рублей прописан в Кодексе об Административных нарушениях;

- за нарушение сроков по предоставлению бухгалтерской отчетности, аудиторского заключения — организация обязана будет заплатить штраф по 50 рублей за каждую несданную форму и штраф от 300 до 500 будет наложен на должностных лиц организации. Если самостоятельно обнаружить ошибку в отчетности, расчете и уплате налогов, можно подать пересмотренную отчетность и уточненную декларацию, это поможет избежать штрафа.

С помощью специальных программ, можно осуществлять бухгалтерский учет и проводить экономический анализ — программа будет выводить подготовленный отчет о финансовом положении предприятия, а также делать анализ основных форм бухгалтерской отчетности. Есть модули программ, способные проводить трансформацию российской отчетности в отчетность в МСФО.

Нынешние программные обеспечения имеют удобную функцию – передавать необходимые отчеты и документацию в налоговые органы, внебюджетные фонды по компьютеру через Интернет.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Анализ рентабельности

Для анализа рентабельности используются следующие показатели:1. EBIT (Earnings Before Interest and Taxes) — прибыль до выплаты процентов и налогов. Используется для оценки:

- величины дохода, покрывающего задолженность перед бюджетом (по налогу на прибыль) и кредиторами (в части расходов по обслуживанию долга, отражаемых в составе операционных расходов) и достаточного для формирования чистой прибыли как источника финансирования расширенного воспроизводства и выплаты дивидендов;

- рентабельности активов, при осуществлении инвестиционных мероприятий — в сравнении со средневзвешенной стоимостью капитала;

- влияния роли финансовых факторов (доля заемных средств в структуре капитала и процентная ставка за пользование заемными средствами) на чистую прибыль и рентабельность собственного капитала;

- значений коэффициента покрытия расходов по обслуживанию долга (прибыль до выплаты процентов и налога на прибыль (проценты к уплате)).

2. EBITDA (earnings before interest, taxes, deprecation and amortization) — прибыль до вычета амортизации, выплаты процентов и налога на прибыль. Используется для оценки доходности и возможностей компании покрывать расходы. На его основе рассчитывается коэффициент как доля EBITDA в выручке от продажи.

3. Показатель денежного потока — суммы чистой прибыли от операционной деятельности и амортизации. Этот показатель:

- характеризует величину дохода, остающегося в распоряжении организации на цели простого и расширенного воспроизводства, выплату доходов собственникам;

- используется в анализе движения денежных средств, выполняемом косвенным методом, и увязывает чистую прибыль с изменением денежных средств;

- в сопоставлении с учетной стоимостью активов рассчитывается как коэффициент, характеризующий возможности самофинансирования обновления активов компании.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Запомните

ОПиУ отвечает на вопрос, насколько эффективен бизнес и сколько зарабатывает. Для этого в нем фиксируются доходы от операционной деятельности компании, связанные с ней расходы и ключевые показатели эффективности бизнеса в целом и его отдельных направлений.

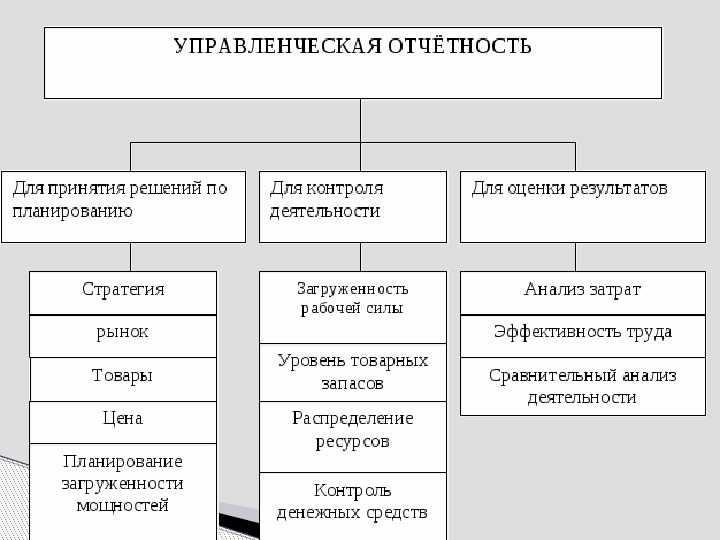

В основе структуры ОПиУ лежит методика расчета чистой прибыли. Промежуточные показатели позволяют оценить эффективность отдельных направлений и бизнеса в целом. А чистой прибылью, которую узнает из ОПиУ, собственник вправе распоряжаться по своему усмотрению: платить дивиденды, тратить на развитие, формировать фонды, выплачивать премии.

Начинать работу с ОПиУ нужно с определения направлений бизнеса и типа для каждого расхода. Информацию в ОПиУ за месяц надо заносить до 5 числа следующего месяца: доходы со знаком «плюс», расходы — «минус». Если работаем с НДС, доходы и расходы от него очищаем.

ОПиУ помогает не только рассчитать прибыль, но управлять ею, анализируя, как можно ее увеличить: оценивать эффективность расходов, сравнивать прибыльность направлений бизнеса, если их несколько, и тому подобное. Этому способствуют такие показатели как маржинальность, рентабельность, точка безубыточности, которые рассчитываются с помощью ОПиУ.

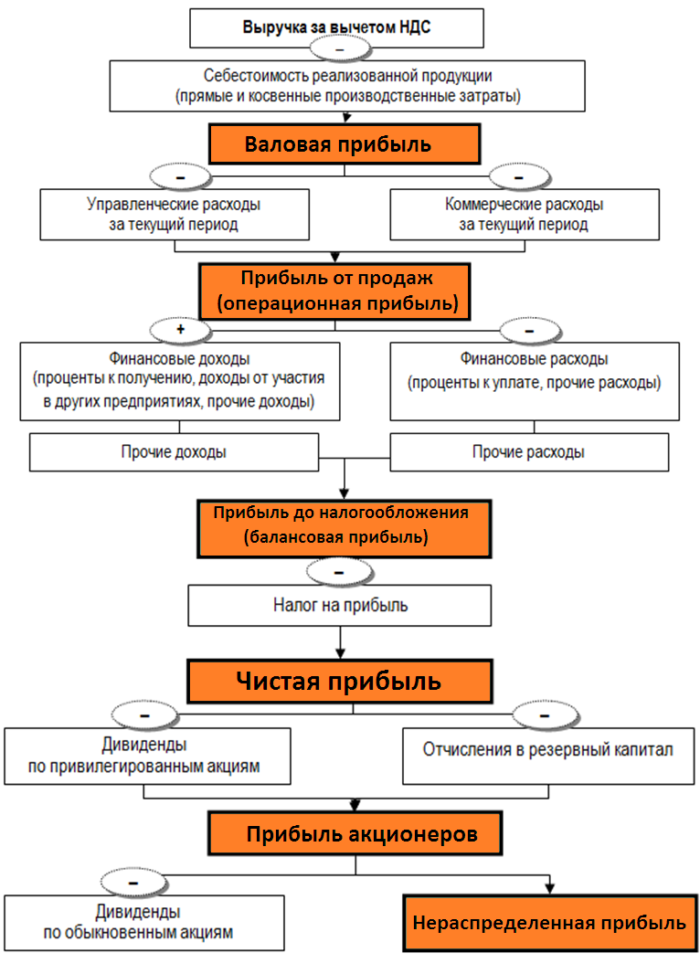

Особенности PNL отчета

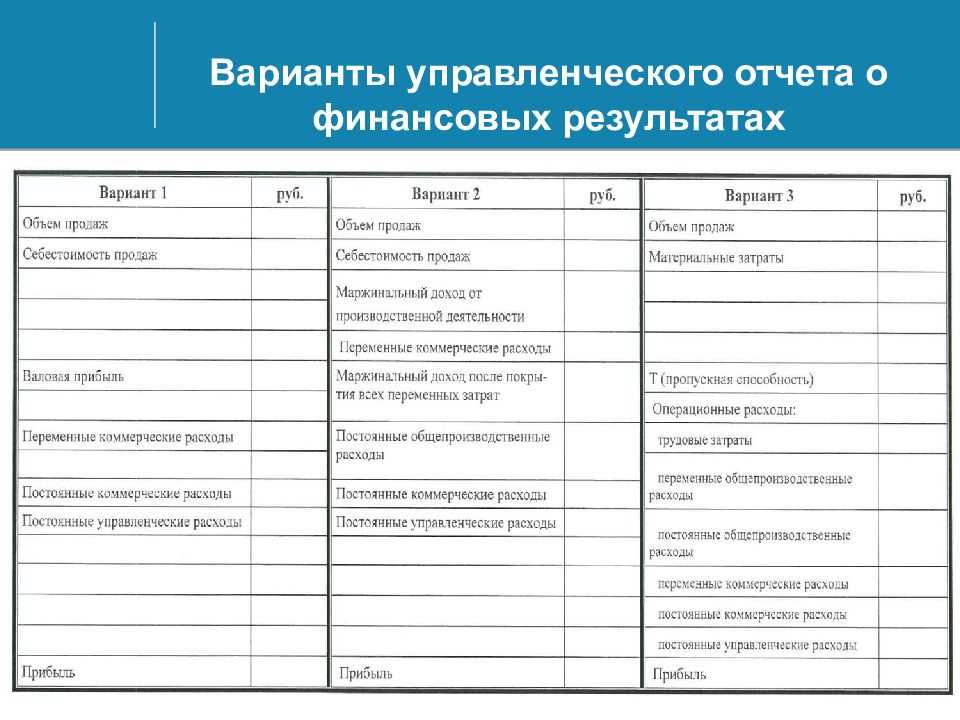

Чтобы правильно читать отчет, необходимо понять особенности и структуру.

Особенности:

- Доходы и выручка от реализации товаров/услуг/работ показывается в начале документа.

- Указывается себестоимость реализованной продукции или услуг, в которую не включены накладные расходы. Учитываются только переменные затраты, которые необходимы для производства товаров или оказания услуг.

- Приводится валовая прибыль (в натуральном выражении, в виде процента или коэффициента от выручки). Процентные показатели могут потребоваться при анализе финансовой эффективности предприятия инвесторами (для разных отраслей существуют свои нормативы нормального уровня прибыли).

- В другой колонке отчетного документа указываются административные и торговые затраты, которые относятся к накладным расходам. Они также могут приводиться в виде процентов или коэффициентов, что дает возможность сравнивать стандарты расходной части в определенной отрасли с расходами на своем предприятии.

- Указываются суммы налогов на прибыль, выплаты процентов по финансовым обязательствам (привлеченный или заемный капитал).

- В последней колонке указывается чистая прибыль (или убыток) – сумма выручки, из которой уже вычтены переменные и постоянные затраты, проценты и налоги.

Структура отчета PNL:

Источник схемы – ссылка

Источник схемы – ссылка

Финансовый анализ отчета о прибылях и убытках

Для анализа отчета о прибылях и убытках по аналогии с анализом баланса используют 3 метода:

-

Вертикальный анализ

-

Горизонтальный анализ

-

Анализ финансовых коэффициентов

Вертикальный анализ отчета о прибылях и убытках

Главная цель данного анализа выявить изменения в структуре затрат компании и ее доходности. Такие изменения могут носить как негативный, так и позитивный характер. Для проведения вертикального анализа необходимо рассчитать долю всех статей отчета о прибылях и убытках в выручке в %. Рассмотрим пример.

При анализе таких расчетов в динамике по отчету «ГМК «Норникель» мы можем увидеть, например, что с 2015 по 2016 год падает доля валовой прибыли в выручке с 54,61% до 49,36% и при этом растет себестоимость продукции. Безусловно это негативный сигнал, который в данном случае говорит о росте расходов и снижении отпускных цен на продукцию компании.

В тоже время существенно снизились коммерческие расходы, убытки от обесценения нефинансовых активов, прочие операционные расходы, а также курсовые разницы оказались положительными, что в итоге привело к росту прибыли от операционной деятельности и в конце к существенному увеличению доли чистой прибыли с 20,56% до 30,52%.

Горизонтальный анализ отчета о прибылях и убытках

Данный вид анализ предполагает оценку динамики роста отдельных статей

Сильный и стабильный рост доходных статей – это безусловно положительный сигнал, свидетельствующий о росте и развитии компании, увеличение же затратных статей стоит воспринимать с осторожностью

Для проведения горизонтального анализа необходимо найти относительное изменение в % каждого показателя из отчета по сравнению с предыдущим периодом. Ниже приведен пример горизонтального анализа отчета о прибылях и убытках по компании «ГМК «Норникель».

Данный анализ лучше всего проводить по годам за несколько лет. Это позволит выявить долгосрочные тенденции в изменении показателей.

Анализ финансовых коэффициентов

Финансовый анализ отчета о прибылях и убытках с помощью коэффициентов имеет следующие цели:

-

Оценить эффективность работы всей компании с помощью показателей рентабельности.

-

Оценить эффективность использования отдельных активов компании.

Для расчета всех ключевых показателей эффективности нам понадобятся не только показатели отчета о финансовых результатах, но и балансовые показатели. Подробнее об анализе баланса мы писали в статье «Анализ бухгалтерского баланса».

Для оценки эффективности всей работы компании чаще всего используют показатель «рентабельность собственного капитала». Для его расчета нам понадобится чистая прибыль из представленного выше отчета, а также размер собственного капитала из баланса.

Таким образом, рентабельность собственного капитала «Норникеля» в 2016 году составила 70,8% (167 444 / 236 501). Это очень высокий показатель. Он говорит о том, что в 2016 году собственники компании по сути получили такую отдачу в виде прибыли на инвестированный капитал. Это показатель считается нормальным, если он выше ставок по депозитам и считается хорошим, если он выше 15%.

Чтобы оценить эффективность использования отдельных активов используют такие показатели как оборачиваемость активов в целом, оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.д. Суть данных показателей сводится к тому, что мы соотносим выручку компании и размер отдельных типов активов. Например, оборачиваемость запасов считается следующим образом.

Для «Норникеля» данный показатель за 16 год равен 4,77 (548 564 / 114 945). Это означает, что за 1 год запасы компании оборачиваются 4,77 раза. Сама по себе данная цифра нам не говорит ни о чем. Ее стоит воспринимать в сравнении с данными предыдущих периодов или данными аналогичных предприятий. Если оборачиваемость какого-то актива или всех активов в целом растет – это позитивный сигнал, который будет нам говорить о том, что в компании растет эффективность использования ресурсов, ускоряются процессы и возможно даже формируется сильное конкурентное преимущество.

Есть и другие финансовые показатели, которые можно рассчитать по отчету о прибылях и убытках, а также по балансу. Часть из них Вы сможете найти в нашей статье «Финансовый анализ для инвестора». Чтобы освоить все методы финансового и фундаментального анализа на практике и с помощью них выбирать наиболее перспективные компании для инвестирования, приглашаем Вас в нашу Школу разумного инвестирования. Начать обучение можно с посещения первого бесплатного урока, где Вы увидите на практике, как данные методы оценки помогают найти отличные инвест-идеи.

Анализ факторов, влияющих на показатели финансовых результатов (Факторный анализ)

Изменение прибыли от реализации продукции обычно обусловлено изменением следующих факторов:

- объема реализации;

- структуры реализации;

- отпускных цен на реализованную продукцию;

- цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

- уровня затрат материальных и трудовых ресурсов.

Любой факторный анализ состоит из следующих этапов:

Отбор факторов;

Классификация и систематизация факторов;

Моделирование взаимосвязей между результативными и факторными показателями;

Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

Практическое использование факторной модели (подсчет резервов прироста результативного показателя).

Далее рассчитываются изменение в статьях в соответствии с каждым фактором. В итоге получается таблица с показателями, которые оказали влияние на тот или иной результат деятельности. Например, результаты факторного анализа для валовой прибыли:Изменение выручки от реализации за отчетный период = сумма (в тыс. руб.)Изменение себестоимости реализованной продукции = сумма (в тыс. руб.)Изменение цены реализации = сумма (в тыс. руб.)Изменение ассортимента = сумма (в тыс. руб.)Итого изменение валовой прибыли за отчетный период = сумма (в тыс. руб.)

Ситуация N 1. Суммы прибыли (убытка) в балансе и форме N 2 совпадают

Итак, в строке 1370 баланса вы показываете сумму двух величин — той прибыли или убытка, которые были на начало года, и финансового результата за год (сальдо счета 99). В то время как в форме N 2 показываете только сальдо счета 99.

Когда же показатели баланса и отчета о финансовых результатах могут быть одинаковыми? Это возможно, если та прибыль, которая была отражена на начало года на счете 84, у вас к концу года потрачена, то есть равна нулю. Тогда в обеих формах отчетности вы покажете сальдо счета 99.

Обратите внимание! Бухгалтер не может сам решать, куда потратить прибыль компании. Такое решение должны принять учредители на общем собрании и задокументировать его в виде протокола

Как можно потратить прибыль прошлых лет, спросите вы? Только на основании соответствующего решения учредителей. Они могут распорядиться потратить прибыль на формирование резервного капитала, выплату дивидендов и т.п. В этих случаях соответствующие суммы с кредита счета 84 списываются. Так вот, если прибыль прошлых лет истрачена полностью, показатели баланса и формы N 2 совпадут, поскольку будут отражать лишь прибыль текущего года.

Другой вариант — показатели строк 1370 бухгалтерского баланса и 2400 отчета будут равны, если на начало отчетного года у вас на счете 84 не было прибыли (убытка) прошлых лет.

Пример. Заполнение строки 1370 баланса и 2400 формы N 2

Бухгалтер ООО «Сигнал» составляет баланс и форму N 2 за 2014 г. Обороты по счету 84 за год приведены в таблице на этой странице ниже.

Таблица

Как заполнить отчет о прибылях и убытках форма 2: полная версия

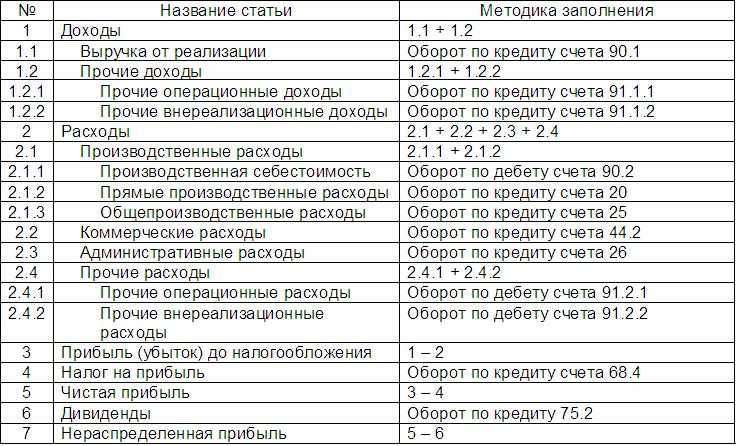

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

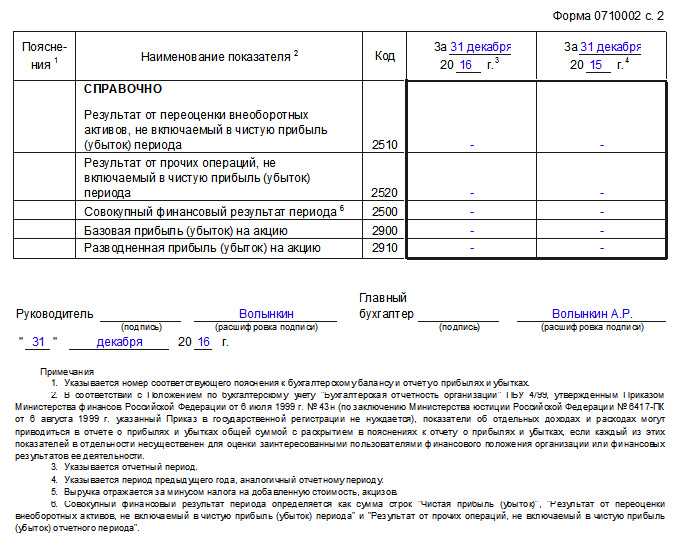

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

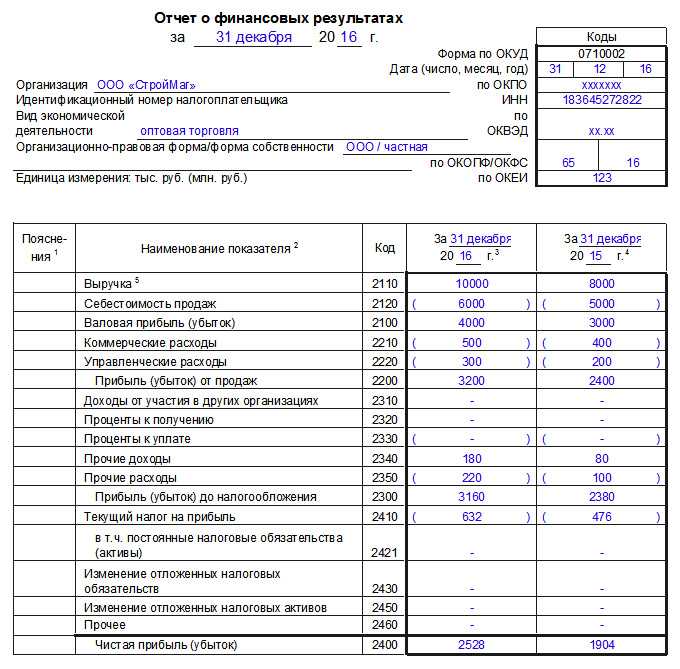

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.