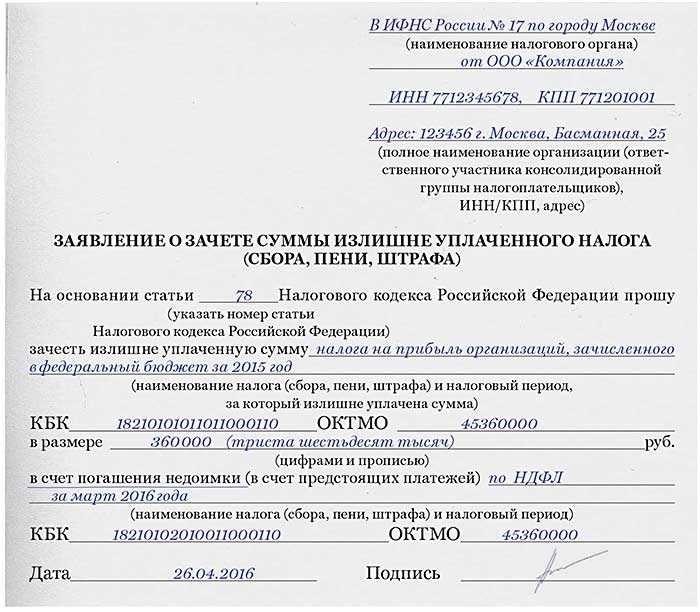

- Сроки перечисления НДФЛ

- Как указывать срок уплаты в 6-НДФЛ

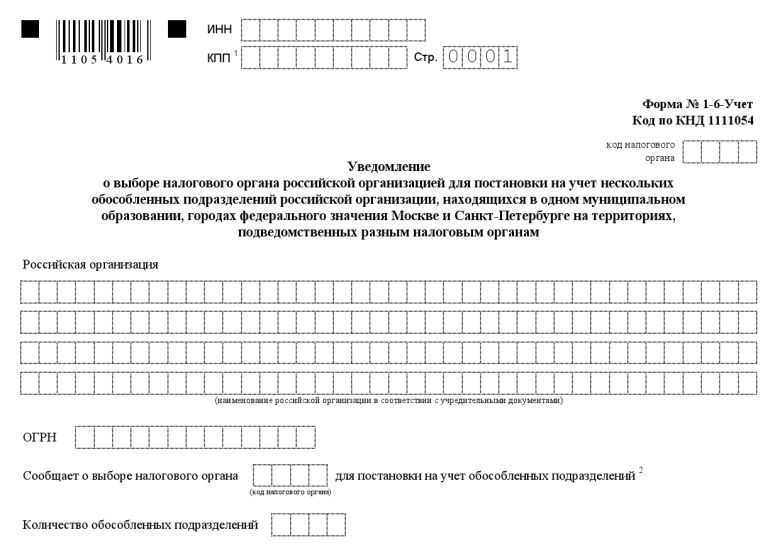

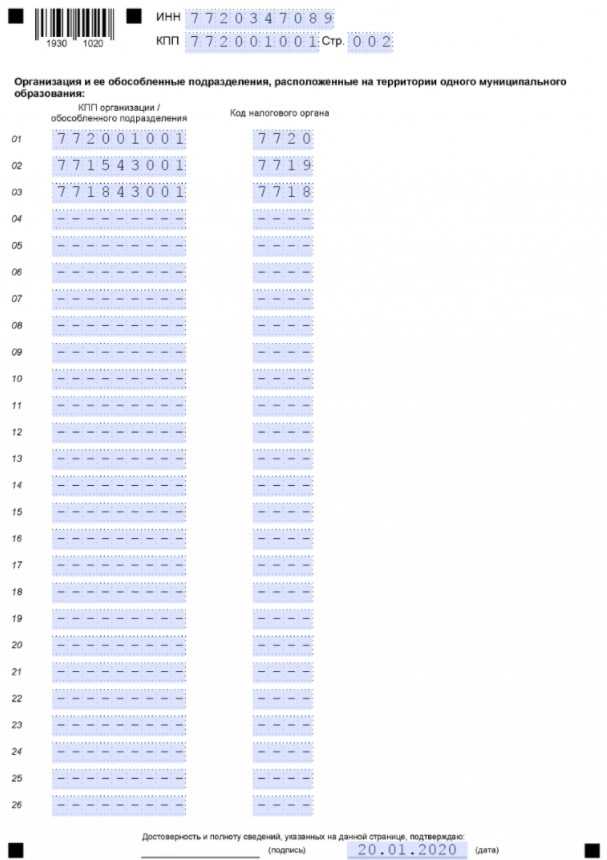

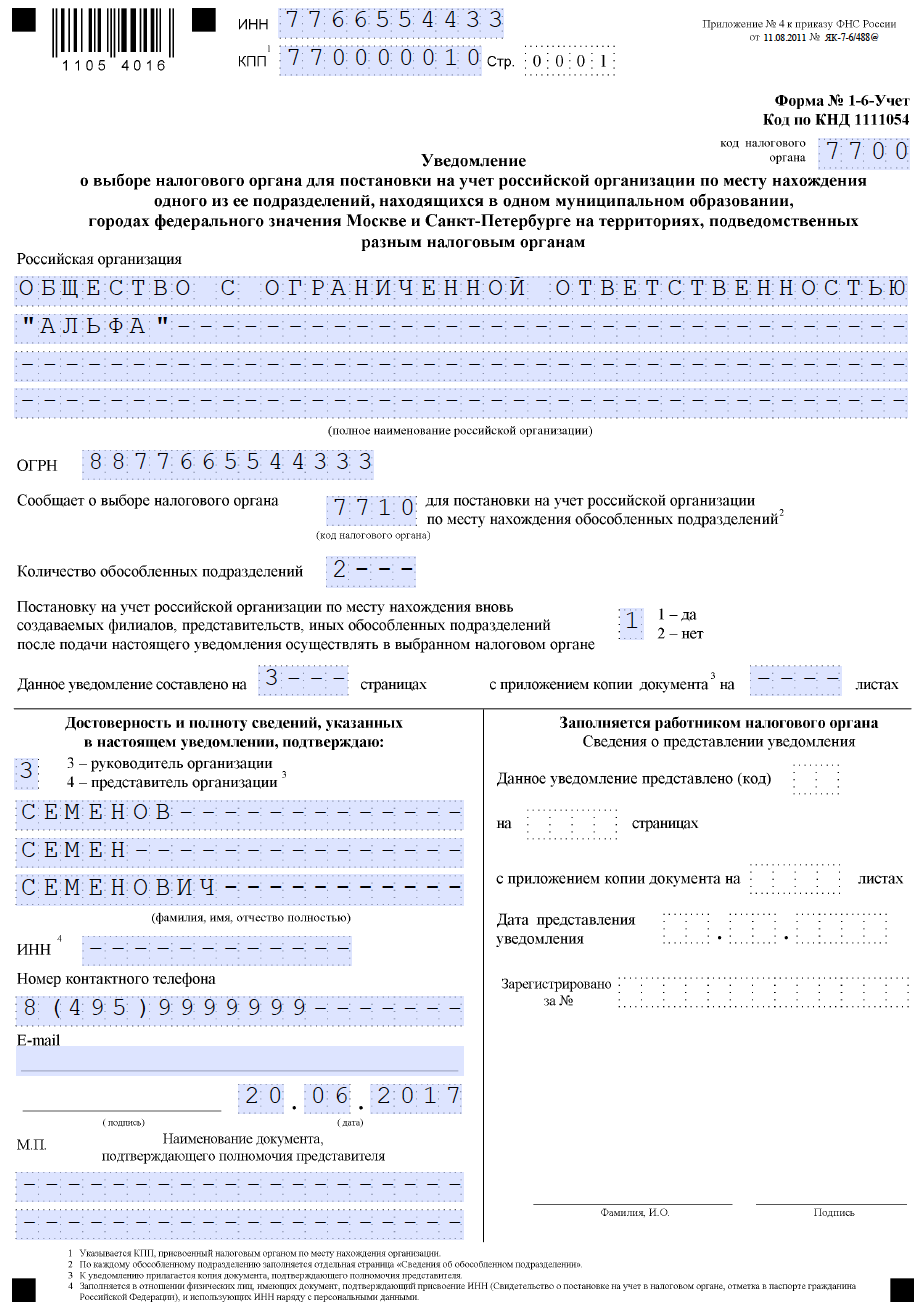

- Когда можно выбрать подразделение для уплаты НДФЛ

- В каких случаях возникает обязанность по уведомлению налоговиков

- Как в 1С заполнить 6-НДФЛ при смене юридического адреса

- Налог на прибыль организаций

- Платежные поручения по исполнительным листам с 27.09.2021

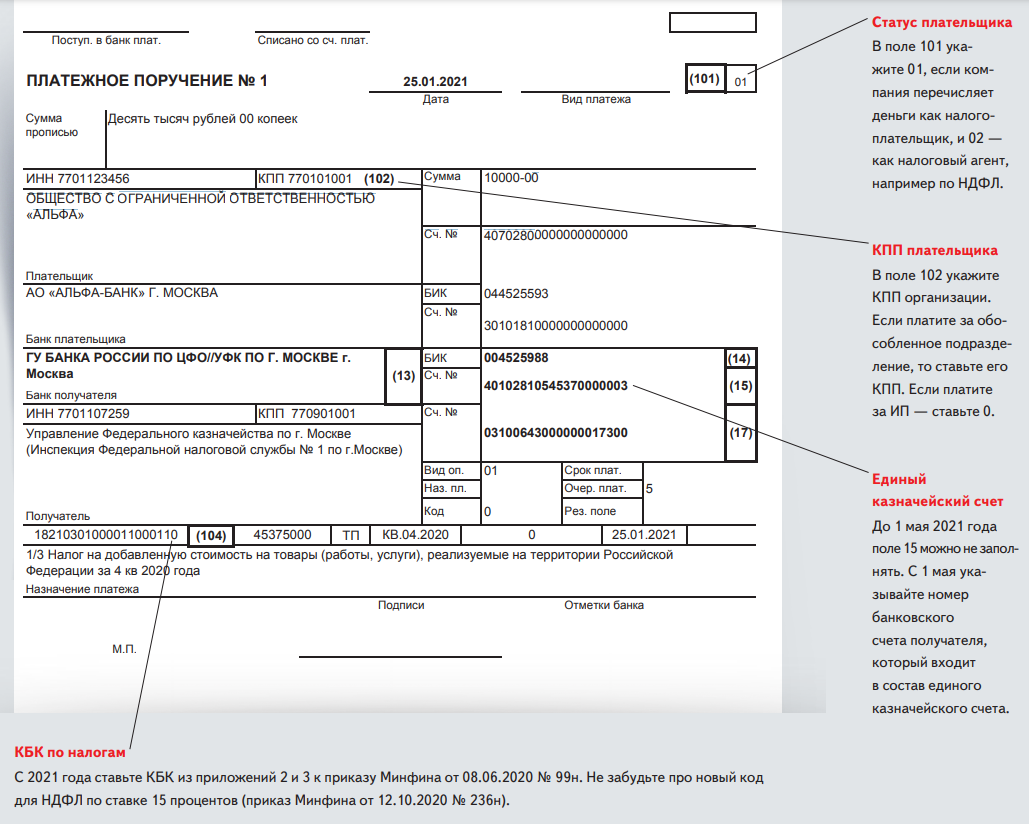

- Пример оформления платежного поручения

- Как заполнить 6-НДФЛ, если изменился ОКТМО

- Доходы по облигациям в 2021 году

Сроки перечисления НДФЛ

Платежное поручение на перечисление НДФЛ должно быть сформировано, а налог уплачен в день выплаты дохода или на следующий день (п. 6 ст. 226 НК РФ). Исключение предусмотрено только для отпускных и больничных выплат. Налог платится в течение месяца, в котором сотруднику перечислили выплату. Например, деньги по больничному листу выданы 20 числа, тогда же исчислен налог. Заплатить его можно с 20 по 31 число текущего месяца. Если выплата произведена в последний день месяца, в тот же день перечисляется и сумма налога.

Если НДФЛ перечисляется плательщиком-физлицом или предприниматель платит сам за себя, то последний день уплаты ― 15 июля в следующем году. Предприниматели на общей системе налогообложения также переводят авансовые платежи:

- за 1 квартал до 25 апреля;

- за полугодие до 25 июля;

- за 9 месяцев до 25 октября.

Как указывать срок уплаты в 6-НДФЛ

Если записать срок перечисления неправильно, ФНС посчитает сведения недостоверными, что приведет к штрафу. 6-НДФЛ состоит из 2 разделов:

- 1 содержит информацию за последний квартал периода составления отчетности с конкретными суммами налога.

- 2 заполняется нарастающим итогом с начала года, но разделяется по форме налога (рассчитанный, удержанный, возвращенный) и по процентным ставкам.

Часто дни выплаты дохода и перечисления налога приходятся на разные налоговые периоды ― кварталы. В письме № БС-4-11/20126@ налоговая дает разъяснения о том, как правильно указывать сроки в отчете. Срок для уплаты в разделе 1 отражается в том квартале, на который он приходится нормативно. То есть не имеет значения, когда фактически прошел платеж.

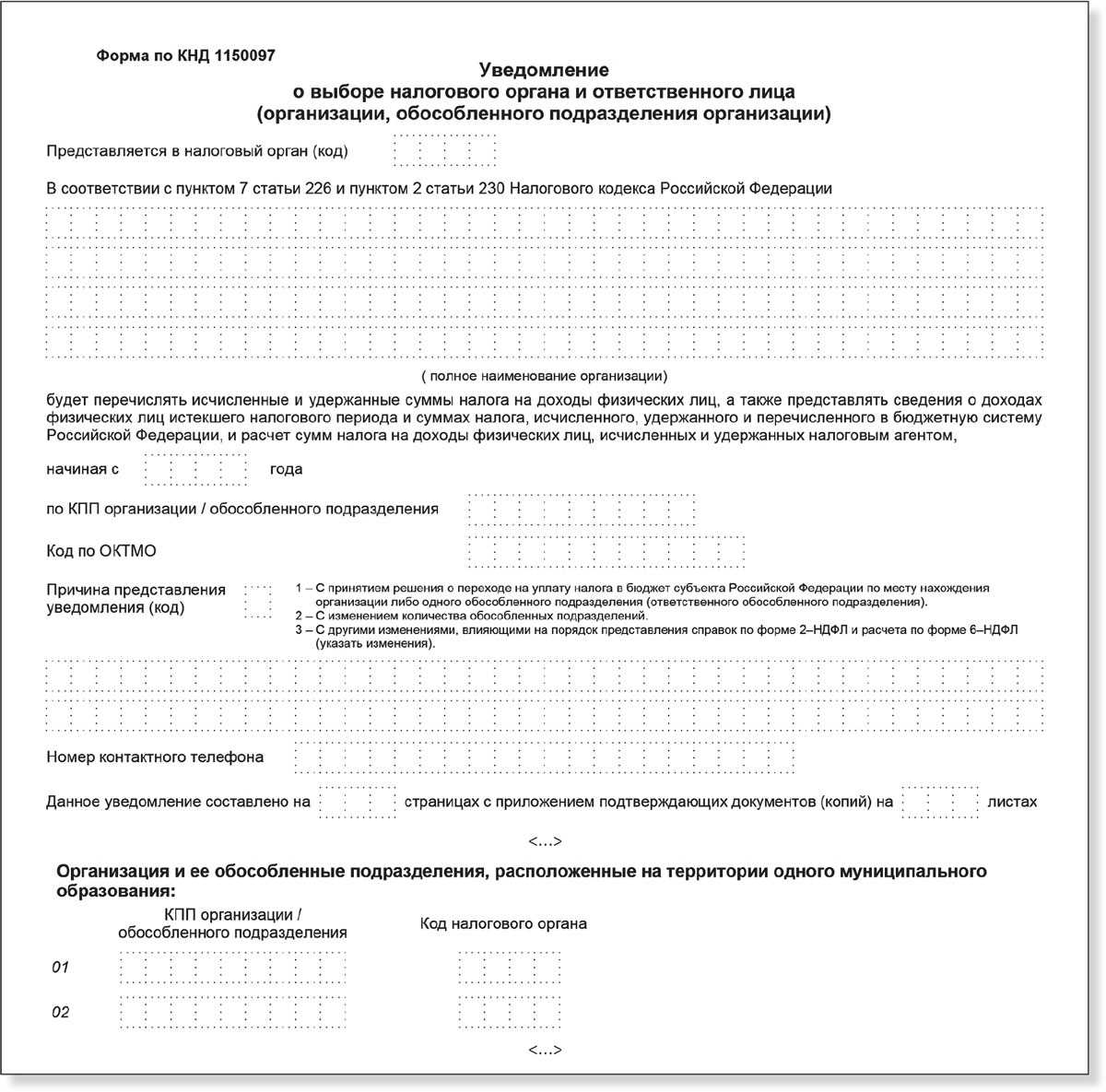

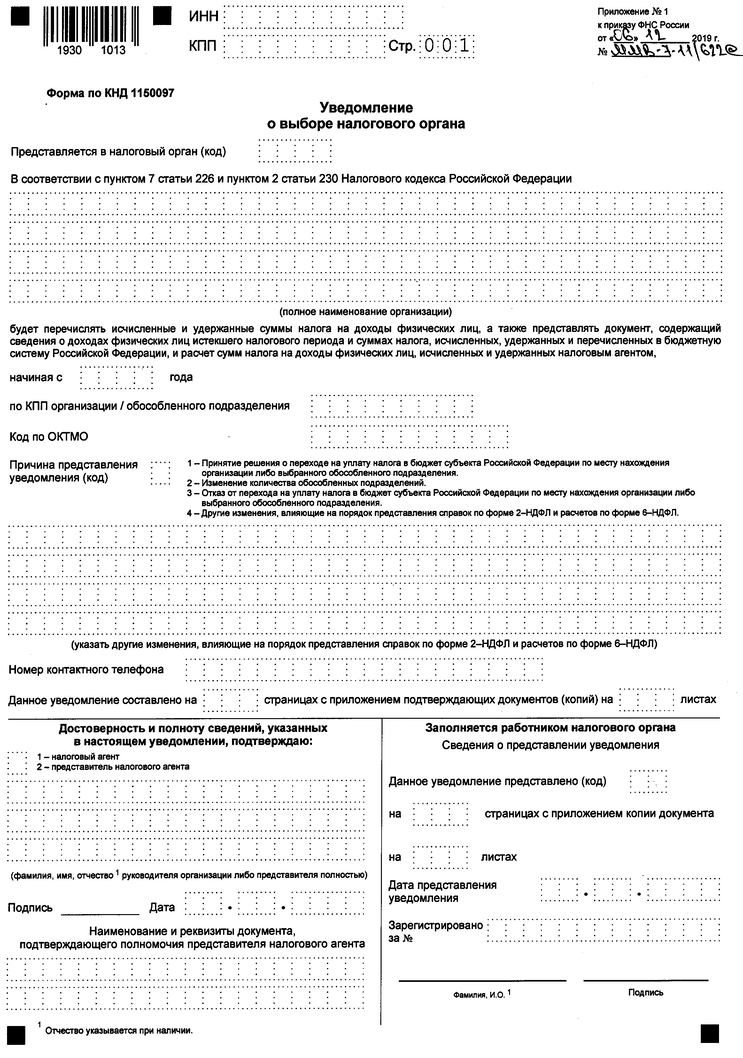

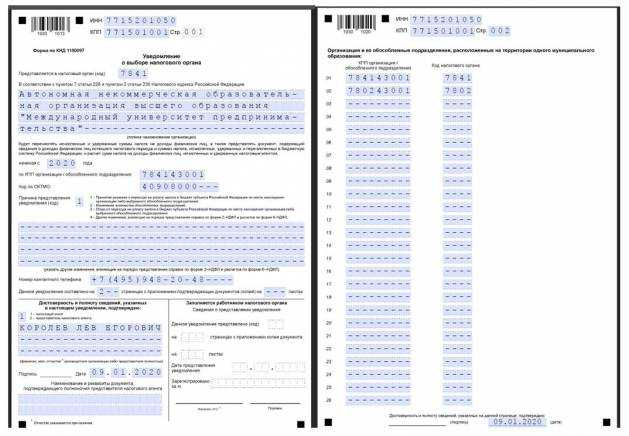

Когда можно выбрать подразделение для уплаты НДФЛ

Если организация и ее обособленные подразделения находятся в одном административном округе, либо несколько обособленных подразделений расположены в пределах одного округа, можете выбрать, в какую инспекцию перечислять НДФЛ и подавать отчетность по налогу в отношении работников этих подразделений.

Выбрать подразделение для уплаты НДФЛ можно, если:

- организация и ее обособленные подразделения находятся в одном округе;

- сама организация находится в одном округе, а все открытые обособленные подразделения – в другом.

В первом случае ответственным подразделением для уплаты НДФЛ можно выбрать как любое подразделение, так и саму организацию.

Во втором случае НДФЛ можно уплачивать по месту учета ответственного подразделения за все подразделения в пределах округа. Ответственным за уплату налога в таком случае является выбранное ОП.

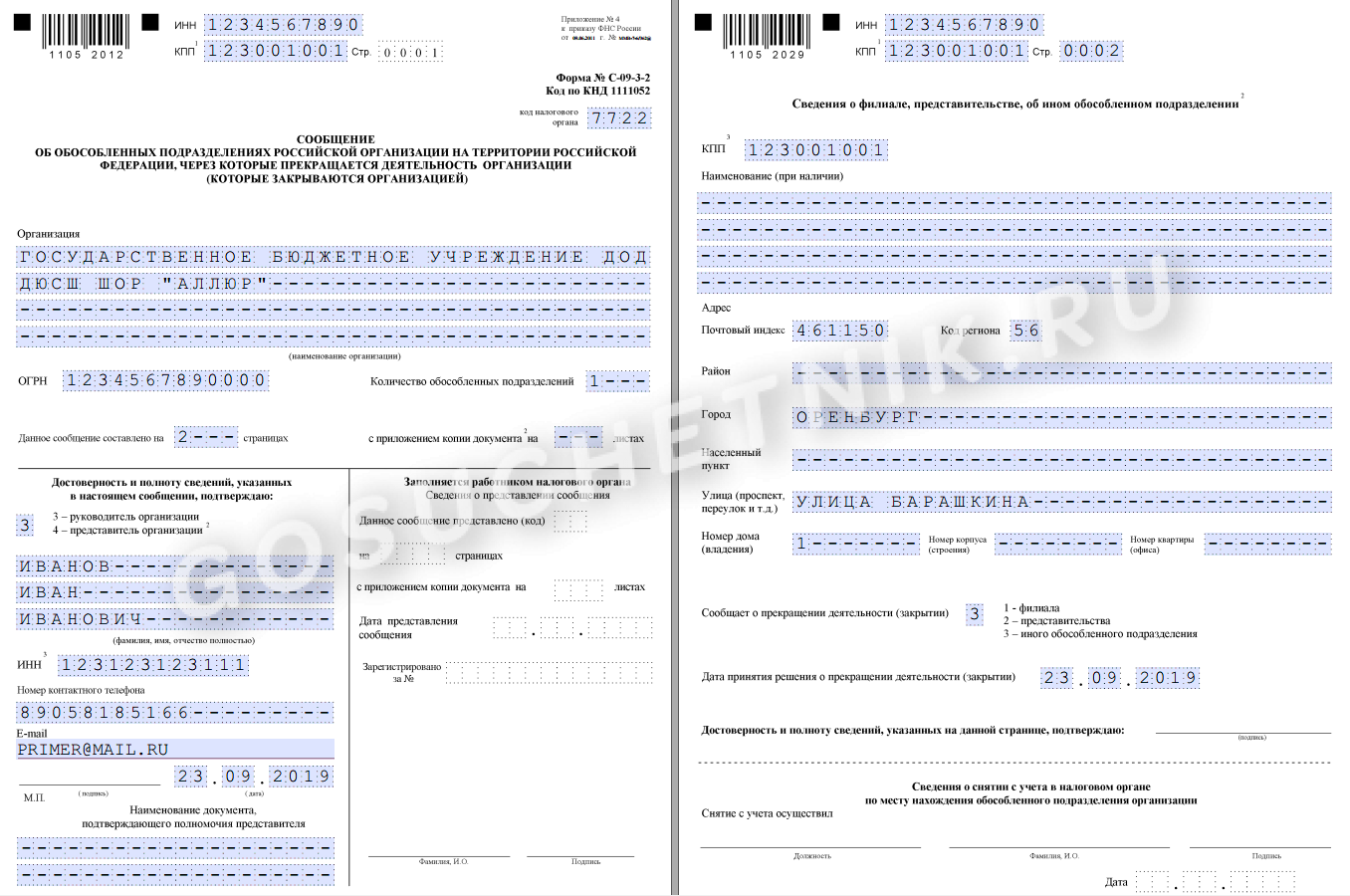

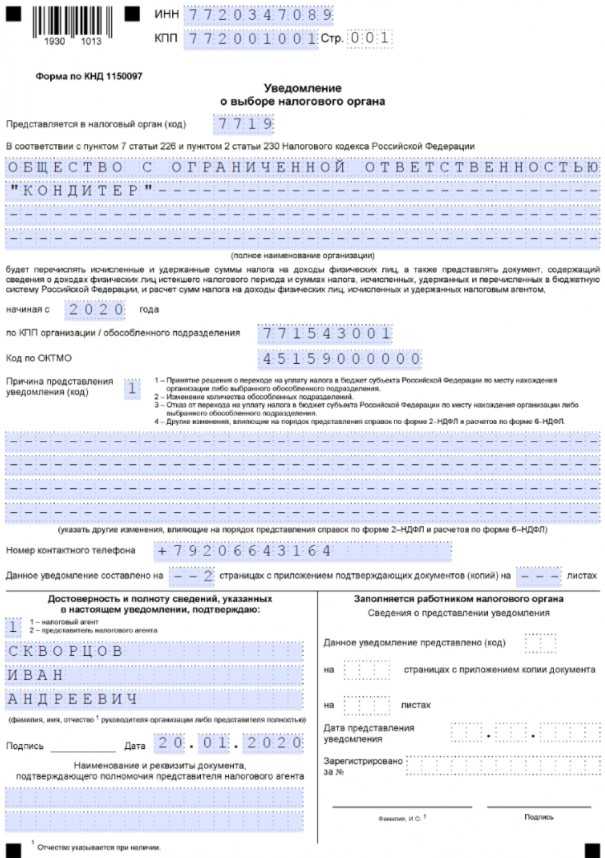

В каких случаях возникает обязанность по уведомлению налоговиков

Уведомление подавайте, если вы открывали обособленные подразделения в течение 2020 года или в этот год у вас произошли иные изменения, влияющие на представление отчетности по НДФЛ.

Например, это необходимо в случаях, если:

обособленное подразделение организации, которое находилось в одном округе с выбранным ответственным подразделением, было снято с учета.

При этом организация должна представить уведомление, указав в поле «Причина представления уведомления (код)» значение «2». Это значит, что уведомление подается в связи с изменением количества обособленных подразделений.

Порядок перечисления НДФЛ и представления отчетности по НДФЛ в данном случае не изменится;

с учета было снято подразделение, ответственное за уплату НДФЛ и сдачу отчетности.

В этом случае надо представить уведомление, проставив в поле «Причина представления уведомления (код)» значение «4» и указать другие изменения, влияющие на порядок представления справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ.

При этом заполнить надо все поля уведомления.

В этой связи, после снятия в ИФНС с учета выбранного подразделения, уплачивайте НДФЛ и представляйте отчетность в ранее действующем порядке, то есть как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения;

организация поставила на учет новое подразделение в округе, где у нее уже есть выбранное ответственное подразделение.

В таком случае в поле «Причина представления уведомления (код)» уведомления указывайте значение «2», означающее, что уведомление связно с изменением количества обособленных подразделений.

Перечислять НДФЛ и подавать отчетность по НДФЛ в отношении работников нового ОП можно по месту учета выбранного лица – обособленного подразделения или самой организации.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Подключить бератор

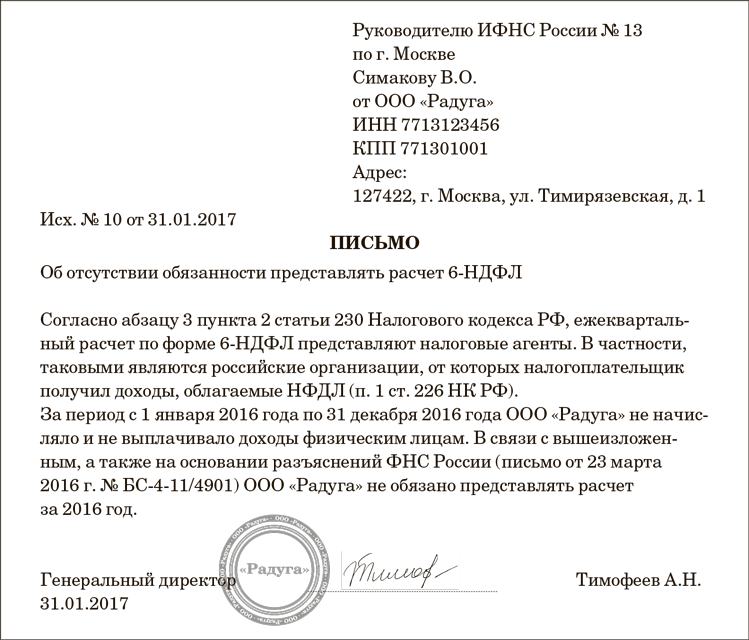

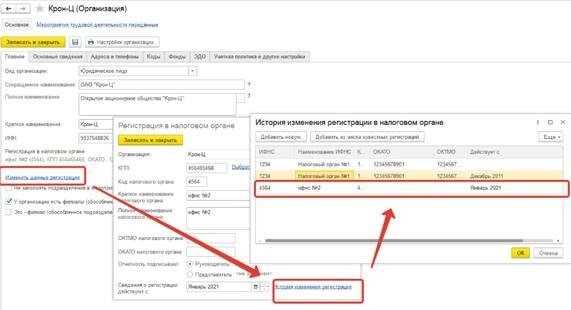

Как в 1С заполнить 6-НДФЛ при смене юридического адреса

В программе 1С регистрация в конкретной ИФНС указывается в карточке организации. Когда она изменяется, то автоматически используется новая регистрация при создании документов.

Рассмотрим еще раз пример с ИФНС № 1 и ИФНС № 2. Если изменить налоговую инспекцию в апреле, то в отчет 6-НДФЛ за полугодие во второй раздел попадут суммы только за второй квартал.

Чтобы во второй раздел попали суммы и за первый квартал, то есть нарастающим итогом с начала календарного года, нужно в 1С сделать следующее:

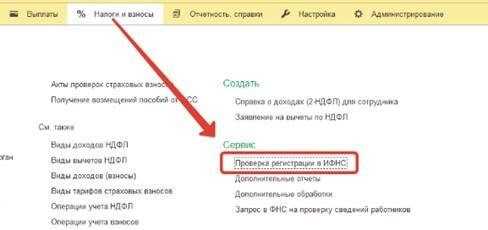

затем нужно запустить внутреннюю обработку от 1С. Пользователь заходит в меню «Налоги и взносы», переходит во вкладку «Сервис» и выбирает «Проверка регистрации в ИФНС»;

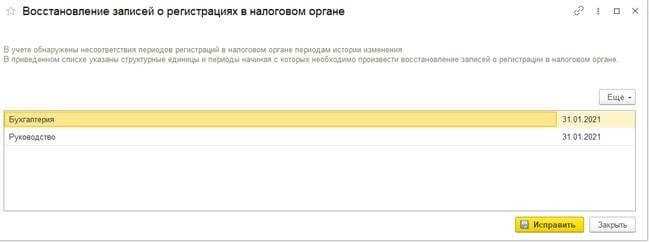

после этого требуется исправить данные о налоговой инспекции в регистре «Расчеты налогоплательщиков с бюджетом» — именно на его основании заполняется 6-НДФЛ. Для исправления пользователь нажимает одноименную кнопку «Исправить»;

далее требуется снова заполнить расчет 6-НДФЛ за полугодие, а затем проверить титульный лист — на нем должна стоять новая ИФНС.

Если все действия проведены в такой последовательности, то на титульном листе 6-НДФЛ будет указана новая налоговая инспекция, а во второй раздел отчета будут включены сведения нарастающим итогом с начала календарного года.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

Изменения в СЗВ-М и СЗВ-ТД в 2021 году

Как заполнить код выполняемой функции в СЗВ-ТД в 2021 году

Налог на прибыль организаций

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

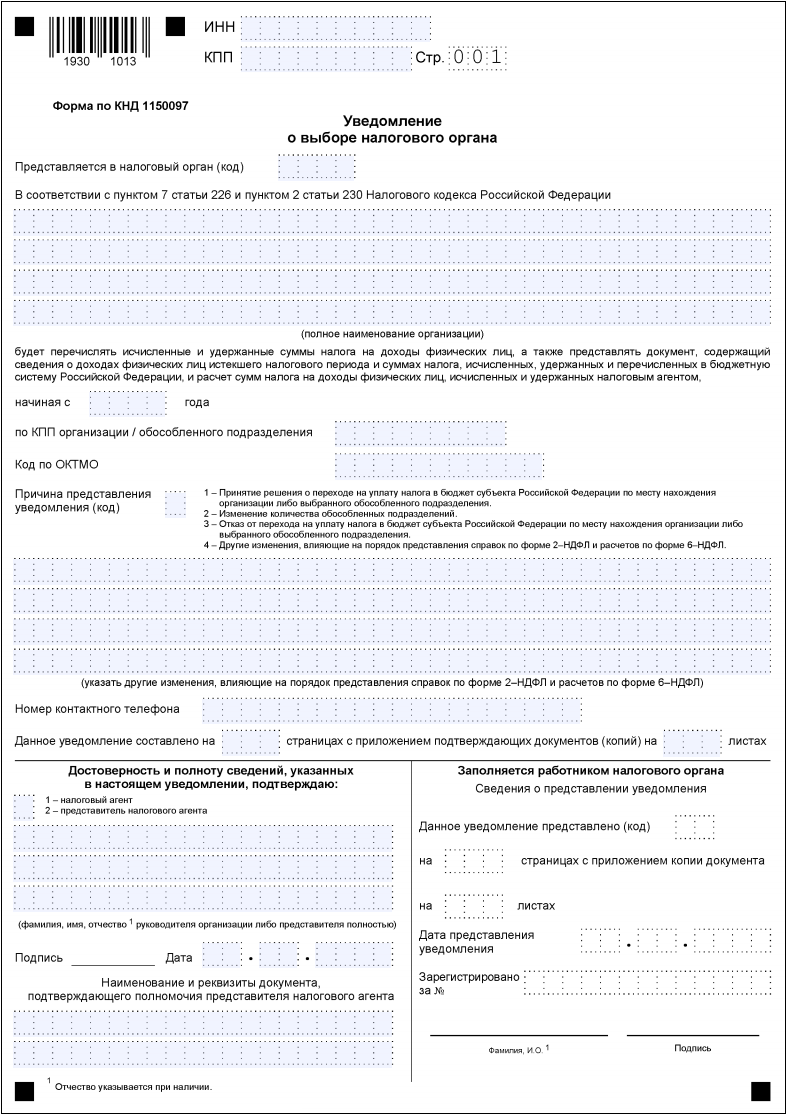

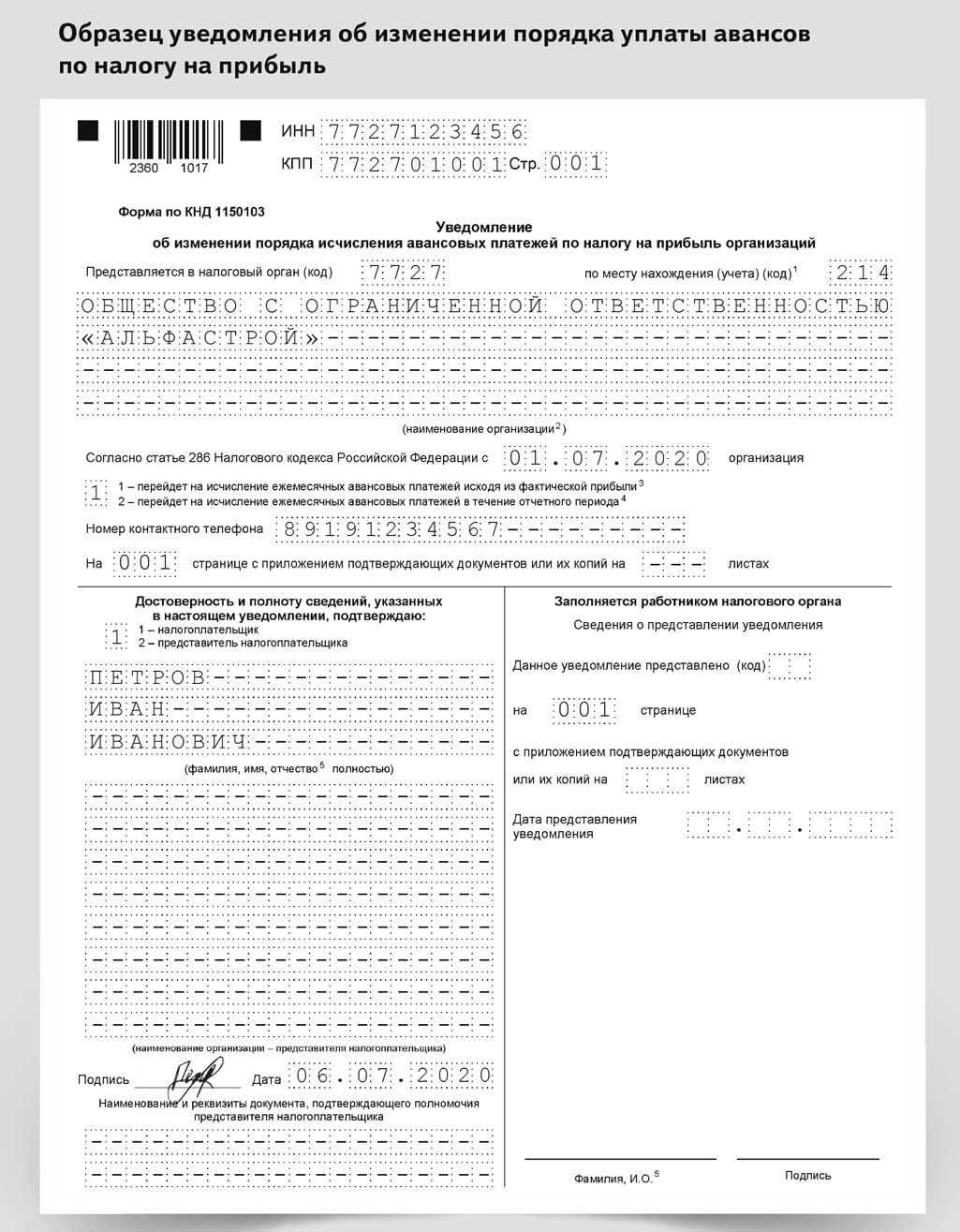

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

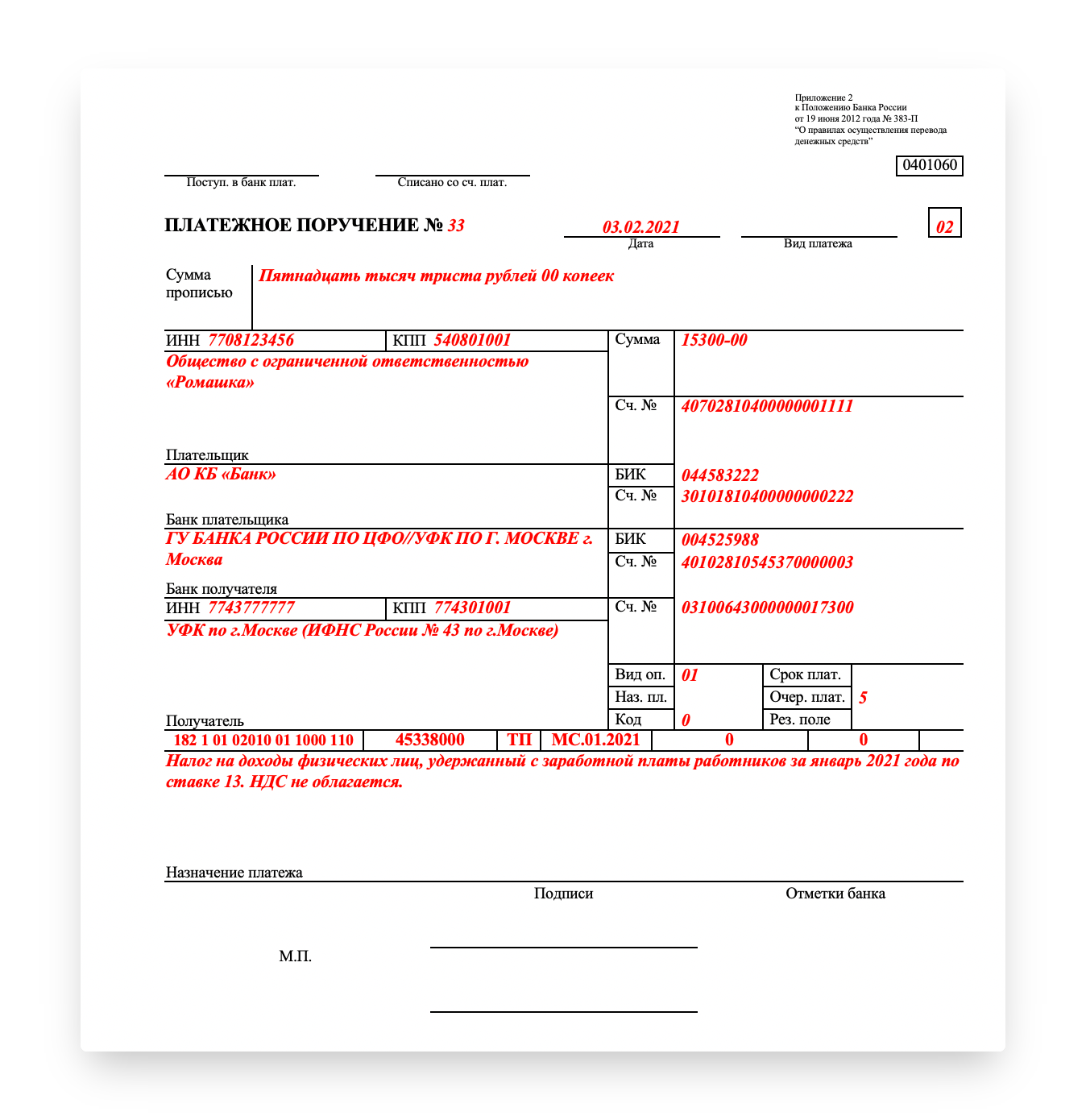

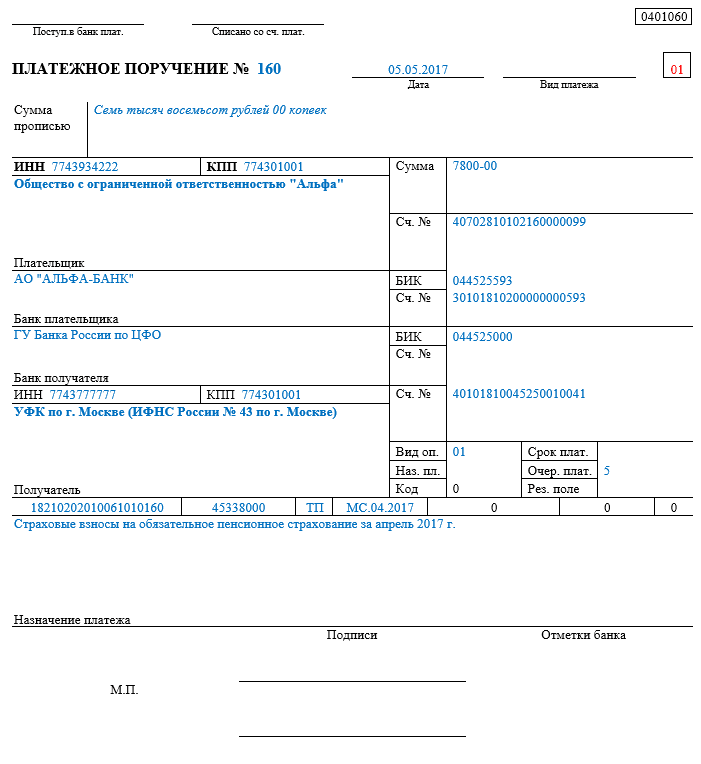

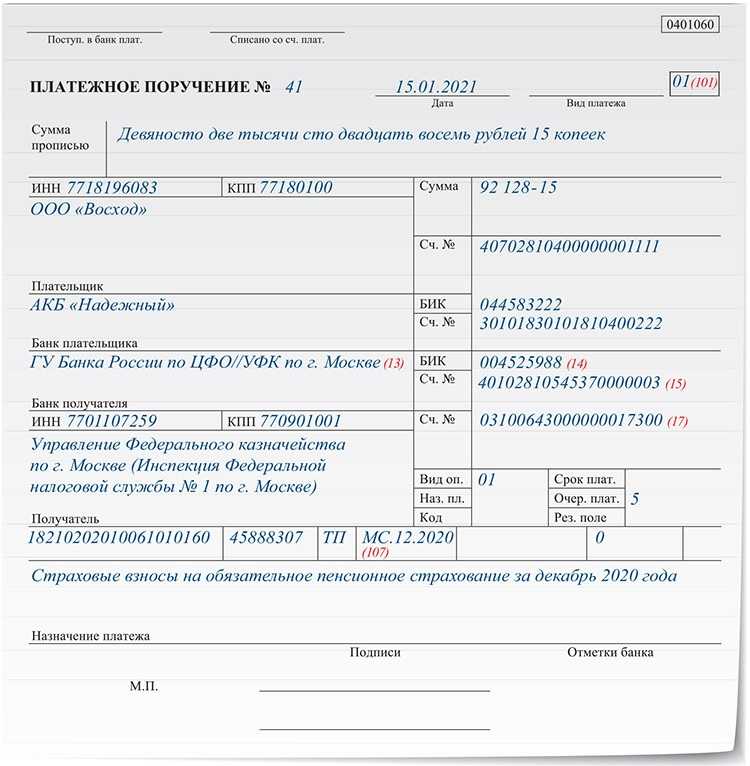

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2021 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

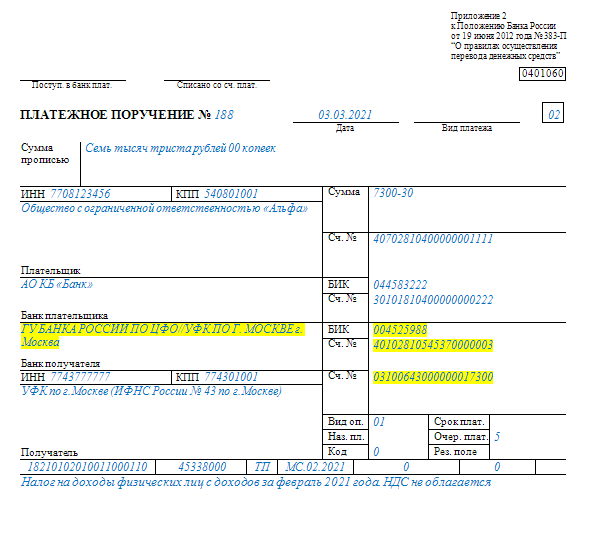

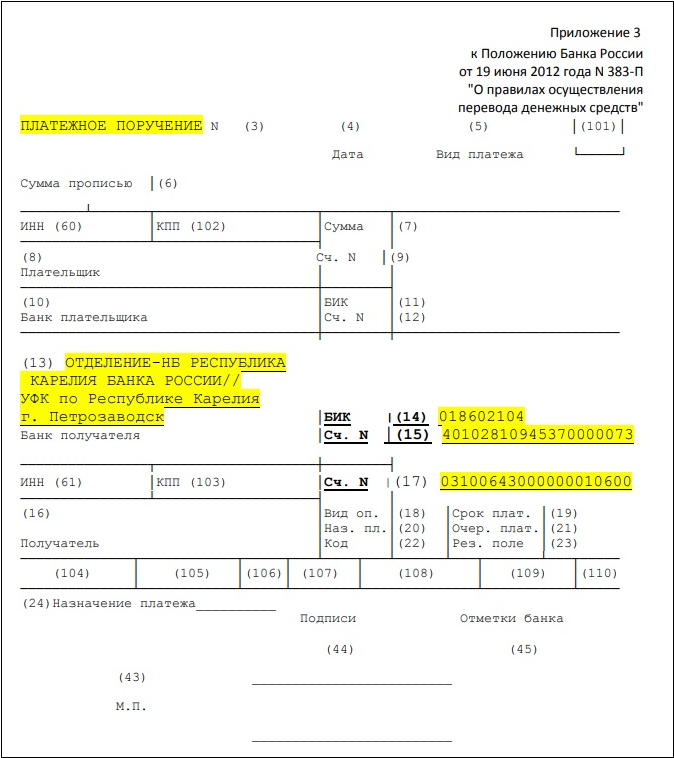

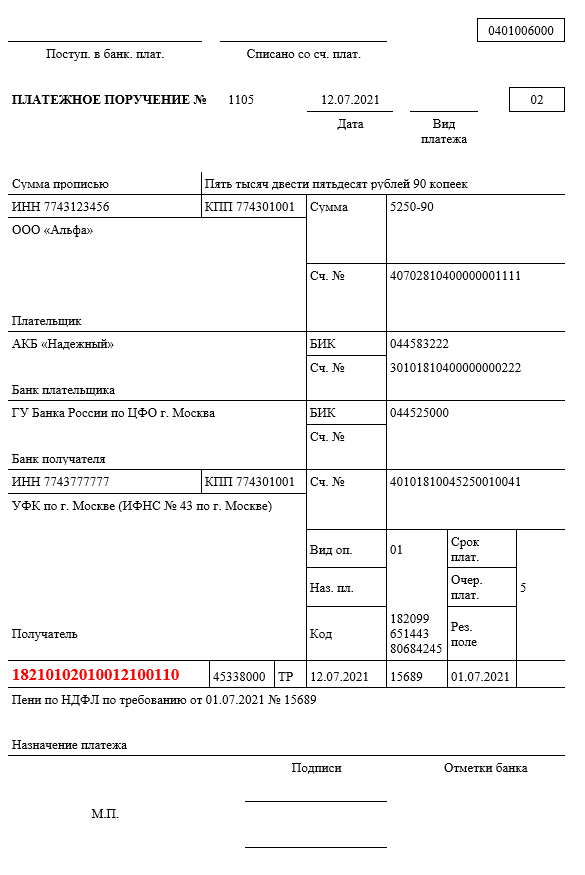

Пример оформления платежного поручения

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения. PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации.

После получения выписки банка на основании документа Платежное поручение создайте Списание с расчетного счета.

Укажите:

Счет дебета — 76.41.

Если у работника-должника нет ИНН, в поле 60 укажите — 0. При заполнении в поле 60 — 0, в поле 22 — 0 (или код НПА), в поле 108 — укажите идентифицирующую работника информацию. Ей может быть, например, номер СНИЛС (Письма Банка России от 19.05.2021 N 45-19/2414, Казначейства России от 29.04.2021 N 01-00-07/9973).

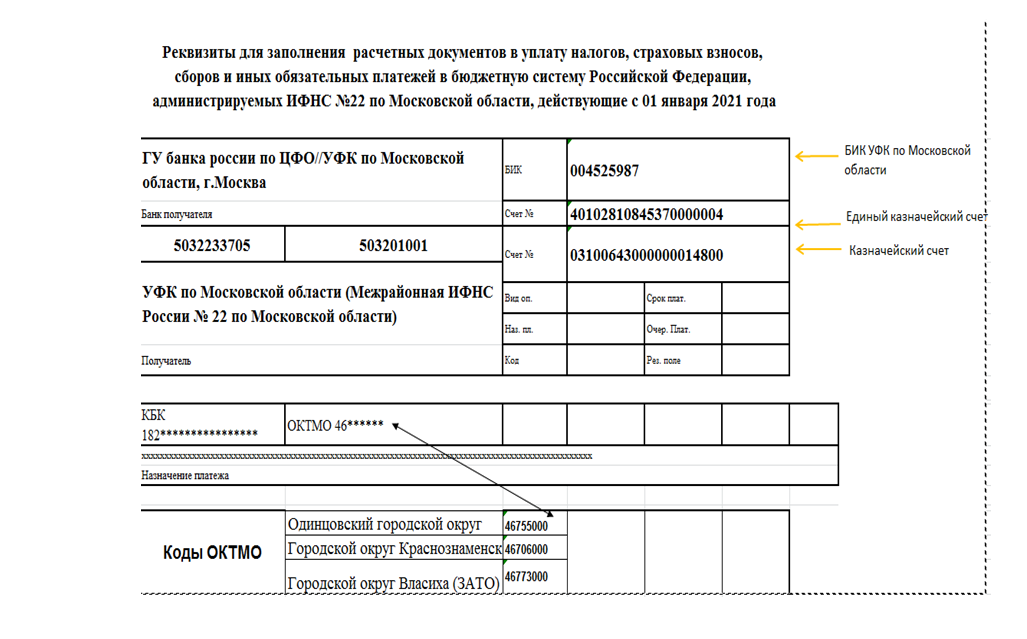

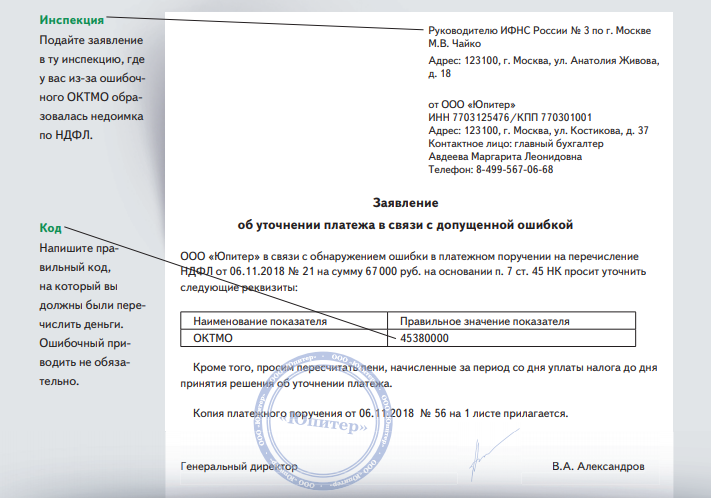

Как заполнить 6-НДФЛ, если изменился ОКТМО

Расчет 6-НДФЛ подается работодателями-налоговыми агентами о размерах начисленного дохода в пользу физлиц, а также о суммах НДФЛ с этого дохода. Отчет нужно подавать в ИФНС по итогам каждого отчетного квартала.

6-НДФЛ заполняется на бланке, утвержденном Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@. В документе в том числе нужно указать информацию о кодах КПП и ОКТМО, которые изменяются при смене юридического адреса.

Важно! Перед сдачей расчета обратитесь в новую ИФНС и узнайте, каким способом нужно подать сведения по форме 6-НДФЛ.

К примеру, компания относилась к ИФНС № 1, а после смены адреса в апреле стала относиться к ИФНС № 2. Инспекторы новой налоговой инспекции сказали, что при заполнении 6-НДФЛ за полугодие требуется подать единый экземпляр расчета с данными с начала года по новому ОКТМО.

Доходы по облигациям в 2021 году

Исключены льготы по НДФЛ с облигации федерального, муниципального займа и облигаций российских компаний. В 2021 году доходы облагаются НДФЛ на общих основаниях. При получении дохода от российских компаний и госструктур, платить налог не нужно. Владелец облигации получает платеж за вычетом НДФЛ.

Зарубежные компании удерживают только налоги, предусмотренные иностранным государством. Поэтому при получении доходов с таких облигаций, физлицо само рассчитывает и платит НДФЛ.

Если инвестор рассчитывает налог самостоятельно, то заполняет декларацию 3-НДФЛ. Ее сдают в срок до 30 апреля года, идущего за отчетным. Заплатить налог следует до 15 июля. Уменьшить сумму налога вплоть до нуля позволяют вычеты по ИИС. Для этого понадобится заявление на получение вычета и платежные поручения, подтверждающие пополнение ИИС. Дивиденды от налогообложения не освобождаются.