- Санкции за выброс отработанных автомобильных покрышек

- Классы отходов 1 и 2: что к ним относится и их особенности

- Бухгалтерский учет

- Учет расходов на шины и диски зимой

- Нормы пробега автомобильных шин от Министерства Транспорта в 2019

- Особенности учета сезонных, летних и зимних шин у автотранспорта в 2018

- Пробег шины до списания согласно технических регламентов Минтранса

- Нормы эксплуатации автомобильных шин

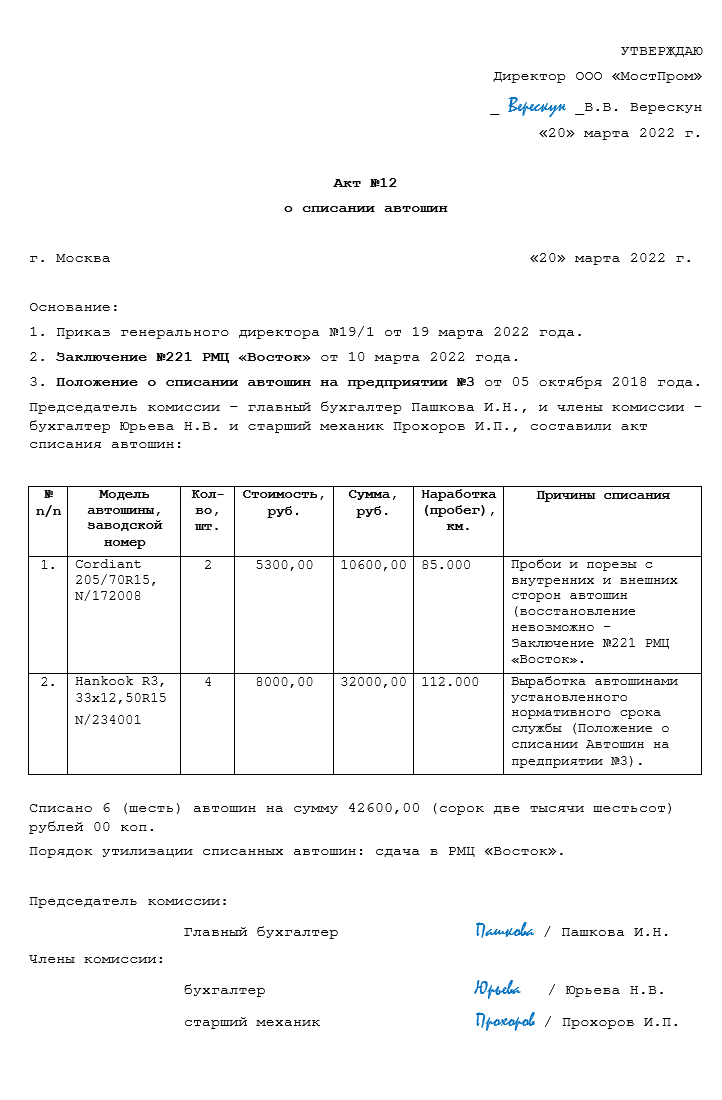

- Образец заполнения документа

- Нормы эксплуатации автомобильных шин

- Акт на списание автошин

- Оценка срока использования автомобильной резины — верить ли производителю

- Пробег шины до списания согласно технических регламентов Минтранса

- Приказ о норме расхода автошин

- Списание автомобильных шин и аккумуляторов

- УЧЕТ АВТОШИН: зимней, сезонной, изношенной

- Приказ о норме расхода автошин

- Налоговый учет

- Класс опасности отработанных покрышек по ГОСТу

- Замена шин

- Вес изношенных шин в калькуляторе расчета отхода

- Эксплуатационные нормы износа колес

- Таблица

Санкции за выброс отработанных автомобильных покрышек

Существенные штрафы и иные меры ответственности (вплоть до дисквалификации и приостановления деятельности) предусмотрены для юридических лиц за несанкционированное захоронение, сброс таких отходов.

И для физических лиц предусмотрена ответственность.

В соответствии со статьей 51 Федерального закона «об охране окружающей среды» запрещается:

- сброс отходов потребления (а покрышки — это отходы потребления) в поверхностные и подземные водные объекты, на водосборные площадки, в недра и на почву;

- размещение опасных отходов (а покрышки относятся к 4 классу опасности) на территориях, прилегающих к городским и сельским поселениям, в лесопарковых, курортных, лечебно-оздоровительных, рекреационных зонах, на путях миграции животных, вблизи нерестилищ и в иных местах, в которых может быть создана опасность для окружающей среды, естественных экологических систем и здоровья человека;

- захоронение опасных отходов на водосборных площадях подземных водных объектов, используемых в качестве источников водоснабжения, в бальнеологических целях, для извлечения ценных минеральных ресурсов.

Чтобы запрет соблюдался, законодатель предусмотрел ответственность.

В соответствии со статьей 8.2 Кодекса РФ об административных правонарушениях за сжигание, захоронение отработанных покрышек предусмотрено наложение административного штрафа в следующих размерах:

- на физических лиц от 1000 до 2000 рублей;

- на должностных лиц от 2000 до 30000 рублей;

- на индивидуальных предпринимателей от 2000 до 50000 рублей или приостановление деятельности на срок до 90 суток;

- для юридических лиц от 10000 до 250000 рублей или приостановление деятельности на срок до 90 суток.

Классы отходов 1 и 2: что к ним относится и их особенности

К классу I относятся вещества чрезвычайно высокой опасности. Для них характерна наиболее значительная степень вредного воздействия на окружающую среду. Они приводят к кардинальному изменению экологической составляющей, восстановительный период отсутствует. К этому классу опасности относят полоний, бензапирен, фтороводород, соли свинца, таллий, диэтилртуть, плутоний, теллур, озон, циановодород и другие вещества. После их воздействия экологическая система нарушается в наибольшей степени, при этом период восстановления отсутствует. Определение принадлежности к классу опасности I осуществляется расчетным или экспериментальным методом.

На практике такие отходы могут представлять собой трансформаторы, конденсаторы, креозол и его остатки, ртутные термометры (отработанные или бракованные) и другие ртутьсодержащие приборы, асбестовую пыль, синтетические и минеральные масла, отходы солей мышьяка, антидетонационные присадки и отходы.

К классу II относятся высоко опасные вещества. У них высокая степень вредного воздействия на природу, они приводят к серьезному нарушению экологического баланса в окружающей среде. Последствия влияния веществ класса II настолько велики, что природе потребуется не менее 30 лет для восстановления. К этому классу опасности принадлежат литий, фенол, хлороформ, серную кислоту, селен, сероводород, барий, формальдегид, сурьму, стирол, все нитриты, мышьяк, молибден и другие вещества. После их воздействия экологическая система сильно нарушается, а период восстановления составляет от 30 лет. Определение принадлежности к классу опасности II осуществляется расчетным или экспериментальным методом.

На практике такие отходы могут представлять собой отработанные и бракованные аккумуляторы, автопокрышки, масла, щелочи, кислоты, гальванические элементы, остатки рафинирования нефтесодержащих отходов, свинцовые опилки, кислые смолы.

К первому и второму классам опасности на практике часто относятся промышленные отходы – те, которые образовались в процессе функционирования различных производственных предприятий. Это могут быть масла, щелочи, кислоты и другие химические вещества. Опасность также представляют отработанные люминесцентные и ртутные лампы, термометры, гальванические элементы.

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Учет расходов на шины и диски зимой

Причиной списания либо замены шины не является ее пробег, если ее техническое состояние удовлетворительно и предполагает модернизацию, реконструкцию, ремонт, либо дальнейшую эксплуатацию. После реставрации на запчасти автотранспорта заводятся другие карточки.

Инфо

Образец заполнения, бланк». Норма эксплуатационного пробега для списания Российским законодательством конкретные нормы по списанию шин автотранспорта не установлены. В отношении их эксплуатационного пробега применяются предписания Министерства транспорта РФ, изложенные в Письме № 03-01/10-2830ш от 24.08.2012. Таким образом, согласно письму нормы определяются производителем.

Нормы пробега автомобильных шин от Министерства Транспорта в 2019

Нормы пробега автомобильных шин расчитаны установлены Минтрансом. Документ был утвержден 04.04.2002г., действует и сегодня, в 2018 и 2019 гг. Нормы пробега шин автотранспортных средств рассчитываются на основе среднестатистического пробега шин, снятых с эксплуатации.

В таблице представлена эксплуатационная норма пробега шин легковых автомобилей:

| N п/п | Базовая модель автомобиля | Обозначение (типоразмер) шины | Модель шины | Среднестатистический пробег шины, тыс. км |

| 1 | 2 | 3 | 4 | 5 |

| Автомобили отечественного производства и стран — членов СНГ | ||||

| 1. | ВАЗ-1111 «Ока» и модификации | 135/80R12 | БИ-308 | 35 |

| 2. | ВАЗ-2101, -2102, -2103, -2104, -2105, -2106, -2107, -2108, -2109 и модификации | 155-13/6, 15-13 | И-151 | 40 |

| 165-13/6, 45-13 | АИ-168У, М-145, С-110, Вл-20, VS-2 | 40 | ||

| 165/70R13 | Бл-85, ВС-11, ВС-2, Бц-19, Я-508, КАМА-205, КАМА-503, МР-8 | 45 | ||

| 165/80R13 | МИ-16-1, МИ-16, Я-370, Я-515 | 45 | ||

| 175/70R13 | Бл-85, ВС-4, ВС-11, ВС-20, 10В, VS-12, М-202, М-204, Я-380, Я-458, Я-545, Я-552, И-391, БИ-391, ВлИ-391 | 45 | ||

| М-232, О-78, Я-400, 15В, SPT-4 | 40 | |||

| 185/65R13 | БЦ-13, БЦ-16, К-161, К-177 | 45 | ||

| 3. | ВАЗ-2121 «Нива» и модификации | 175-16/6,95-16 | Вл-21, ВлИ-5 | 45 |

| 175/80R16 | Я-457 | 45 | ||

| ВЛИ-10 | 40 | |||

| 185/75R16 | К-156 | 45 | ||

| VS-17, Вл-53 | 40 | |||

| 4. | ГАЗ-24 и модификации | 7,35-14 | ИД-195, АИД-23, ВЛ-14, ВЛ-20 | 40 |

| 5. | ГАЗ-3102, -31013, -31029, -3105, -33029, -24 и модификации | 205/70R14 | ИД-220, ОИ-297, ИЛ-259, VS-1, КАМА-ART, КС-2, БЦИД-220, БЦ-1, И-371, И-503, НР-60, ЛМ-2, Бел-59, Я-426, Я-440, Я-436 | 50 |

| М-227, М-217 | 45 | |||

| 6. | ГАЗ-3110 и модификации | 195/65R15 | Л-8, КАМА Nicola, КАМА Grant, Я-437, Я-456, И-501 | 50 |

| 7. | ГАЗ-14 «Чайка» | 9,35-15 | ИЛ-126, ИЛ-137 | 24 |

| 8. | ЗАЗ-968, -1102 и модификации | 155/70R13 | Бц-11, БЛ-85, БЛ-85-1 | 45 |

| 6,15-13 | И-151 | 40 | ||

| 9. | ИЖ-2125, -2126, -2715, Москвич-408, -412, -423, -424, -427, -2136, -2140 и модификации | 6,45-13 | М-145, Вл-20, БЦС-1, С-110 | 40 |

| 165/70R13 | Я-370 | 40 | ||

| 165/80R13 | МИ-16, М-190, Я-370 | 45 | ||

| Вл-14, АИ-168У | 40 | |||

| 175/70R13 | ИН-251, 10В, ВлИ-391, И-391, БИ-391, Я-402 | 45 | ||

| Я-400, С-129, SPT-4 | 40 | |||

| 10. | Москвич-2141 и модификации | 165/80R14 | МИ-180 | 45 |

| 185/65R14 | БЦ-5, И-394, БИ-394, М-239, 26В, К-187, Я-438, Я-460, Я-523, Я-540, VS-18 | 50 | ||

| Автомобили зарубежного производства | ||||

| 1. | BMW различных модификаций | 185/65R15, 195/65R15, 205/60R14 | шины зарубежного производства | 50 |

| 2. | Chevrolet различных модификаций | 195/70R14, 185/70R14, 235/55R15 | шины зарубежного производства | 50 |

| 3. | Daewoo различных модификаций | 175/70R13, 185/65R14 | шины зарубежного производства | 45 |

| 4. | Ford различных модификаций | 175/70R13, 185/65R13, 185/65R14, 185/70R14, 185/75R14, 195/70R14 | шины зарубежного производства | 55 |

| 5. | Hyundai различных модификаций | 195/70R14, 195/75R14, 205/60R15 | шины зарубежного производства | 40 |

| 6. | Honda различных модификаций | 185/70R14, 205/65R14, 185/65R15, 195/60R15, 185/65R15, 205/65R15 | шины зарубежного производства | 50 |

| 7. | Kia различных модификаций | 165/70R13, 175/70R13, 195/75R14 | шины зарубежного производства | 45 |

| 8. | Mercedes Benz различных модификаций | 185/70R14, 195/65R14, 195/75R14, 195/65R15, 205/60R15, 205/65R15 | шины зарубежного производства | 50 |

| 9. | Opel различных модификаций | 185/70R14, 195/70R14, 225/70R15, 225/75R16, 235/75R16 | шины зарубежного производства | 60 |

| 10. | SAAB различных модификаций | 185/65R15, 195/60R15, 205/65R15 | шины зарубежного производства | 40 |

| 11. | Renault различных модификаций | 175/70R13, 195/65R14 | шины зарубежного производства | 55 |

| 12. | Toyota различных модификаций | 165/70R13, 175/70R13, 195/70R14, 185/80R14 | шины зарубежного производства | 50 |

| 13. | Volkswagen различных модификаций | 165/70R13, 175/70R13, 185/65R14, 185/70R14, 205/70R14 | шины зарубежного производства | 55 |

| 14. | Volvo различных модификаций | 185/60R15, 185/65R15, 185/70R15, 195/70R15, 205/65R15 | шины зарубежного производства | 50 |

Особенности учета сезонных, летних и зимних шин у автотранспорта в 2018

Важно

С другой — отмена Правил и Временных норм не говорит о том, что компания не должна организовать учет по списанию шин. Руководство вправе утвердить приказом собственную форму учета пробега автомобильных шин и порядок ее заполнения.При смене летней резины на зимнюю возникает вопрос, как учесть эту операцию.

Назвать ремонтом такие действия нельзя, так как шины могли не до конца выработать свой срок. Замена шин при смене сезонов является необходимым условием для поддержания эксплуатационных свойств автомобиля.

Фирма выбирает наиболее предпочтительный порядок учета автошин и колесных дисков и закрепляет его в учетной политике.Существует несколько способов учета шин и дисков. Вариант первый. Списание стоимости шин и колесных дисков на расходы единовременно в момент их установки на автомобиль. При этом не учитываются эксплуатационный срок и достижение износа автомобильных шин и дисков.

Пробег шины до списания согласно технических регламентов Минтранса

Место поражения на боковине шины

Место поражения на боковине шины

Согласно нормам Минтранса России, запрещается эксплуатация ТС при наличии тех видов технических неисправностей, которые создают угрозу безопасности на дорогах. Среди таковых имеются неисправности, относящиеся непосредственно к автопокрышкам:

- величина остаточной высоты рисунка протектора автошин легковых машин меньше 1,6 мм, а у грузовых машин — 1 мм, автошин на автобусах — 2 мм, шин на мотоциклах и мопедах — 0,8 мм;

- внешние повреждения автошин — такие как пробои или разрывы, повреждения, которые обнажают корд, вызывают расслоение каркаса или отслоение протектора шины и ее боковины.

Эти повреждения являются полным основанием для процесса выведения из эксплуатации автошин и установки взамен новых автопокрышек.

Как видно, нормы пробега автошин для списания четко регламентированы и ими можно руководствоваться при расчете срока пользования шинами на собственном авто и при обслуживании автопарка организации. Благодаря нормам износа автомобильных шин можно прогнозировать износ и покупку автопокрышек по времени.

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

- Стерт протектор шины, т.е. рисунок протектора имеет высоту ниже нормы: для легковых автомобилей предусмотрена норма, равная 1,6 мм, для грузовых высота протектора не должна быть ниже 1 мм, для автобусов – 2 мм.

- Покрышка имеет существенные повреждения в виде пробоин, разрезов, разрывов, которые обнажают корд. К таким неисправностям относятся и расслоенный каркас шины, и отслоенный протектор или боковина покрышки.

- Недостаток креплений (болтов, гаек), нарушенная форма крепежных отверстий или изменение размера.

- Присутствие на диске и ободьев колес различных трещин.

- Пробег автошин превысил нормативное количество километров или закончился срок использования шин, установленный законом.

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета. Законодательство, которое бы регламентировало вывод автошин из эксплуатации, на сегодняшний день отсутствует. В результате чего организациям приходится либо руководствоваться рекомендациями завода-изготовителя по использованию покрышек, либо самим устанавливать срок службы шин по их состоянию и пригодности к эксплуатации.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Образец заполнения документа

В зависимости от разработанной в организации формы документа на списание автомобильных шин будет зависеть количество разделов, которые необходимо заполнить, и детализация процесса списания. Есть общие правила, которых придется придерживаться, чтобы бухгалтерская служба приняла его к учету.

| Часть | Описание |

| Верхняя | В «шапке» документа указывается наименование организации. Если компания крупная, то целесообразно указать подразделение, в ведении которого находится автомобиль. В правом верхнем углу будет находиться блок для утверждения документа руководителем. В нем указываются должность и ФИО директора. Его подпись будет последней на акте. В документе дается указание на состав комиссии, которая может быть постоянно действующая или утвержденная приказом руководителя на определенный срок. |

| Описательная | В «теле» акта указывается причина, по которой принято решение на списание: механические повреждения резины или крепежа (осмотр), пробег, исходя из нормативов (РД 3112199-1085-02). Методика списания закрепляется в учетной политике предприятия. Особым пунктом выделяется необходимость утилизировать шины после списания и расписывается порядок: куда будут сдаваться пришедшие в негодность автопокрышки и кто несет ответственность за утилизацию. Невыполнение данного пункта налагает ответственность на руководителя и компанию в виде штрафа: — для руководителя либо иного ответственного лица, указанного в приказе – от 10 до 20 тыс. рублей; |

| Нижняя | Подписи членов комиссии (полный ФИО и должность). |

Из вышесказанного следует, что специальной формы акта на списание автошин не существует. Его разрабатывает компания самостоятельно. Печать на нем требуется.

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

- Стерт протектор шины, т.е. рисунок протектора имеет высоту ниже нормы: для легковых автомобилей предусмотрена норма, равная 1,6 мм, для грузовых высота протектора не должна быть ниже 1 мм, для автобусов – 2 мм.

- Покрышка имеет существенные повреждения в виде пробоин, разрезов, разрывов, которые обнажают корд. К таким неисправностям относятся и расслоенный каркас шины, и отслоенный протектор или боковина покрышки.

- Недостаток креплений (болтов, гаек), нарушенная форма крепежных отверстий или изменение размера.

- Присутствие на диске и ободьев колес различных трещин.

- Пробег автошин превысил нормативное количество километров или закончился срок использования шин, установленный законом.

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета. Законодательство, которое бы регламентировало вывод автошин из эксплуатации, на сегодняшний день отсутствует. В результате чего организациям приходится либо руководствоваться рекомендациями завода-изготовителя по использованию покрышек, либо самим устанавливать срок службы шин по их состоянию и пригодности к эксплуатации.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Акт на списание автошин

Утвержден приказом Минприроды от 04.10.2011 N 413-ОД

АКТ на списание автошин Комиссия в составе ________________________________________________________ (должность, фамилия) ___________________________________________________________________________ ___________________________________________________________________________ назначенная приказом N ________ от «___» _______________ 20__ г., осмотрела принятые в ___________________ 20__ года в эксплуатацию шины и признала их пришедшими в негодность в _________________________________________________ (структурное подразделение) и подлежащими сдаче в утиль. Шины сняты с автомобиля ______________________ N ______________________ ————————————————————————— ¦ N ¦Обозначение шины ¦Заводской ¦ Фактический ¦Норма эксплуатационного ¦ ¦п/п¦ ¦ номер ¦пробег, тыс.км ¦ пробега, тыс.км ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——————+ ¦ ¦ ¦ ¦ ¦размер¦ модель ¦ ¦ ¦ ¦ +—+——+———-+———-+—————+————————+ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ +—+——+———-+———-+—————+————————+ ¦ 2 ¦ ¦ ¦ ¦ ¦ ¦ +—+——+———-+———-+—————+————————+ ¦ 3 ¦ ¦ ¦ ¦ ¦ ¦ —-+——+———-+———-+—————+————————- При обследовании снятых с эксплуатации шин установлено: шины пришли в негодность, 100% износ протектора, подлежат сдаче на утилизацию. Заключение комиссии: автошины изъять из эксплуатации и сдать на утилизацию.

Оценка срока использования автомобильной резины — верить ли производителю

В большинстве случаев производитель, указывая срок использования авторезины в сезонах или километрах пробега, предоставляет гарантию на данные контрольные цифры. В таких случаях эта информация о сроке является с большей долей вероятности достоверной, так как при преждевременном износе резины производитель обязуется предоставить новый комплект или вернуть деньги. Действует данное правило только в случае с оригинальными автопокрышками. Во-первых, производитель не несет никакой ответственности, если шины были куплены не у официального дилера, а, во-вторых, реплики отличаются повышенным износом. Их показатели износоустойчивости к показателям оригинальных моделей не имеют никакого отношения.

Износ авторезины до меток

Износ авторезины до меток

Пробег шины до списания согласно технических регламентов Минтранса

Согласно нормам Минтранса России, запрещается эксплуатация ТС при наличии тех видов технических неисправностей, которые создают угрозу безопасности на дорогах. Среди таковых имеются неисправности, относящиеся непосредственно к автопокрышкам:

- величина остаточной высоты рисунка протектора автошин легковых машин меньше 1,6 мм, а у грузовых машин — 1 мм, автошин на автобусах — 2 мм, шин на мотоциклах и мопедах — 0,8 мм;

- внешние повреждения автошин — такие как пробои или разрывы, повреждения, которые обнажают корд, вызывают расслоение каркаса или отслоение протектора шины и ее боковины.

Как видно, нормы пробега автошин для списания четко регламентированы и ими можно руководствоваться при расчете срока пользования шинами на собственном авто и при обслуживании автопарка организации. Благодаря нормам износа автомобильных шин можно прогнозировать износ и покупку автопокрышек по времени.

Таблица 18 – Эксплуатационные нормы пробега автомобильных шин

Эксплуатационнаянорма пробега,тыс. км

Matador OmskshinaMP 31

Goodyear Ultra GRIPS

Nord Frost 3AD86Q TL

175/70R14 84 TTL

Good Year UG500 MS

Я-435; АК-153; 0-115; 121M

Nokian, Pirelli, Goodyear, Michelin,Continental,Bridgestone, DOT-79,Toyo Radial

Nokian Hakkapelita 4

Я-435; АК-153;0-115; 121M

Nokian, Pirelli,Goodyear, ToyoRadial

Nokian HKPL SUV

АВТОБУСЫ МАЛОЙ ПАССАЖИРОВМЕСТИМОСТИ

АВТОБУСЫ СРЕДНЕЙ ПАССАЖИРОВМЕСТИМОСТИ

ИЯ-112А, МИ-173,МИ-173-1, Я-151

АВТОБУСЫ БОЛЬШОЙ ПАССАЖИРОВМЕСТИМОСТИ ДЛЯ ГОРОДСКИХ ПЕРЕВОЗОК

АВТОБУСЫ ДЛЯ МЕЖДУГОРОДНИХ ПЕРЕВОЗОК

ГРУЗОВЫЕ АВТОМОБИЛИ МАЛОЙ ГРУЗОПОДЪЕМНОСТИ

ГРУЗОВЫЕ АВТОМОБИЛИ СРЕДНЕЙ ГРУЗОПОДЪЕМНОСТИ

К-55А, КИ-55А, КИ-63

ГРУЗОВЫЕ АВТОМОБИЛИ БОЛЬШОЙ ГРУЗОПОДЪЕМНОСТИ ИСЕДЕЛЬНЫЕ ТЯГАЧИ

ВИ-243, ВИ-243-1,ВИ-243А, ВИ-243Б,ВИ-243М, ИЯВ-12Б,ИЯВ-12В, УД-1

Приказ о норме расхода автошин

Списание автомобильных шин и аккумуляторов

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета. Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 – 9 Временных норм , можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы.

УЧЕТ АВТОШИН: зимней, сезонной, изношенной

Категория: Бланки на списание шин. Учет шин, авторезины. Замена и Учет сезонных, всесезонных, изношенных шин. Авторезина. Бухгалтерский и налоговый учет авторезины.

Правила эксплуатации автомобильных шин АЭ 001-04 распоряжение Минтранс РФ от 21.01.2004 АК-9р РД 3112199-1085-02 Учет авторезины, шин. «Автомобильная резина в запасе; «Автомобильная резина в обороте; «Автомобильная резина, подлежащая восстановлению.

Приказ о норме расхода автошин

При определении норм расхода топлива различают базовое значение расхода топлива и расчетное нормативное значение, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля.

Базовое значение расхода топлива определяется для каждой модели, марки или модификации автомобиля.

Для автомобилей общего назначения установлены следующие виды норм:

Учет дорожно-транспортных, климатических и других эксплуатационных факторов производится с помощью поправочных коэффициентов, устанавливаемых в виде процентов повышения или снижения исходного значения нормы расхода топлива.

Следует обратить внимание, что в том случае, когда автотранспортные средства эксплуатируются в пригородной зоне вне границы города, поправочные коэффициенты не применяются. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Также конкретное значение поправочного коэффициента устанавливается приказом или распоряжением руководителя организации или местной администрацией.

Последующий учет ГСМ осуществляется в программе для расчета расхода топлива, используемой организацией или ручным учетом.

Удобная программа для ведение путевых листов и расчета расхода ГСМ.

Демосервер и тестовый период.

Попробуйте и вам понравится.

Налоговый учет

Затраты, которые произвел налогоплательщик на ремонт основных средств, учитываются как прочие расходы. Они признаются тем отчетным (налоговым) периодом, когда они были осуществлены в размере затрат по факту.

На основании Налогового кодекса РФ возвратные отходы – это остатки сырья или материалов, образованных при производстве товаров, утративших свои качества (химических или физических свойств), использующихся с завышенными расходами или не по прямому назначению.

Если остатки, относящиеся к материально-производственным запасам, были переданы как полноценное сырье в другие подразделения, чтобы произвести другие виды товаров, то они (остатки) не являются возвратными отходами.

Важно! Остатки признаются возвратными отходами с целью налогообложения прибыли в том случае, если их не используют по назначению и они относятся к остаткам, которые утратили свои потребительские качества. В нормах Налогового кодекса России сказано, что автошины, которые подлежат утилизации, не пригодные к дальнейшей эксплуатации, не относятся к возвратным отходам и не признаются ими

В нормах Налогового кодекса России сказано, что автошины, которые подлежат утилизации, не пригодные к дальнейшей эксплуатации, не относятся к возвратным отходам и не признаются ими.

Подводя итоги, можно сказать, что для списания отработанных автошин нужно выполнить следующие действия:

- Создать экспертную комиссию по списанию непригодных для дальнейшей эксплуатации автомобильных шин.

- Составить акт на списание с обязательным обоснованием причин списания.

- Создать распоряжение (приказ) о списании автошин и их утилизации.

- Оформить списание в бухгалтерских документах.

- Организовать утилизацию автошин у компании, имеющей лицензию на эту деятельность.

Источник

Класс опасности отработанных покрышек по ГОСТу

Отработанные покрышки относятся к отходам четвёртого класса опасности. Согласно ГОСТу 12.1.007-76 «Вредные вещества. Классификация и общие требования безопасности» к четвертому классу отходности относятся малоопасные отходы. Такие отходы повреждают систему экологии. Возвращение до прежнего уровня будет происходить не менее 3 лет. Это официальная классификация. Однако покрышки вообще не разлагаются, а значит будут приносить вред экологии целыми столетиями.

Изношенные автомобильные шины подлежат только утилизации. Утилизация отработанных покрышек – это некая процедура по переработке, результатом которой вред экологии не наносится.

В процессе утилизации покрышки превращают в резиновую крошку, из которой затем изготавливают «мягкие покрытия» для спортивных и детских площадок.

Замена шин

При замене на ходовых колесах рабочей шины на запасную водитель обязан сообщить ответственному за учет работы шин дату замены, заводской номер замененной шины и показания спидометра. Эти данные фиксируются в карточках учета работы рабочей и запасной шин. Запрещено определять пробег каждой шины путем деления общего пробега шин ходовых колес на число всех шин автомобиля, включая запасную. Указанный способ приводит к начислению пробега на неработающие шины и неправильному определению фактического пробега каждой шины.

Кроме того, к карточке учета работы шины в графе «Техническое состояние шин при установке» следует отражать описание ее технического состояния, в том числе данные о дефектах, характере и размере повреждений. После ремонта местных повреждений учет работы шины продолжается по той же карточке.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета ее работы подписывается членами комиссии и закрывается. В таком случае карточка учета является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы. Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета работы шины, а при обезличенной нарезке заводится новая карточка учета.

Шины, пригодные по своему техническому состоянию к дальнейшей эксплуатации, не подлежат снятию с эксплуатации и сдаче на восстановление или в утиль. Так, снятие зимних шин в связи с заменой их на летние не влечет за собой списания их с учета. Все шины имеют определенный ресурс пробега и только при достижении нормы эксплуатационного пробега шины могут быть списаны.

Вес изношенных шин в калькуляторе расчета отхода

Как определить количество изношенных шин?

1 вариант (для крупных предприятий) – необходимо ежеквартально поднимать в бухгалтерии акты списания и вести учет списанных шин по их типам. Далее, с помощью калькулятора, представленного ниже, вы рассчитываете количество образования отходов шин по типам шин. Суммируете это количество и получаете количество образования отходов шин в тоннах.

2 вариант: производить передачу отходов ( не реже, чем 1 раз в 11 месяцев) и по количеству сданных отходов (т) осуществлять учет образования данного вида отхода. Дата передачи будет соответствовать кварталу, в котором образуется отход шин.

Калькулятор расчет отхода шин (изношенных шин):

Эксплуатационные нормы износа колес

Такие нормы используются для официального списания в государственных и коммерческих организациях. В таких случаях составляется акт, и бухгалтерия официально проводит списание. Также данные нормы могут использовать имеющие в собственности автомобили частные лица для примерного понимания сроков износа покрышек на их машинах.

Таблица

В таблице ниже перечислены нормы пробега автошин для различных моделей легковых машин.

| N п/п | Модель | Типоразмер авторезины | Модель покрышки | Среднестатистический пробег автошины, в тыс. км |

| Автомобили производства РФ и стран СНГ | ||||

| 1. | «Ока» | 135/80R12 | БИ-308 | 35 |

| 2. | ВАЗ-2101, -2102, -2103, -2104, -2105, -2106, -2107, -2108, -2109 | 155-13/6, 15-13 | И-151 | 40 |

| 165-13/6, 45-13 | АИ-168У, М-145, С-110, Вл-20, VS-2 | 40 | ||

| 165/70R13 | Бл-85, ВС-11, ВС-2, Бц-19, Я-508, КАМА-205, КАМА-503, МР-8 | 45 | ||

| 165/80R13 | МИ-16-1, МИ-16, Я-370, Я-515 | 45 | ||

| 175/70R13 | Бл-85, ВС-4, ВС-11, ВС-20, 10В, VS-12, М-202, М-204, Я-380, Я-458, Я-545, Я-552, И-391, БИ-391, ВлИ-391 | 45 | ||

| М-232, О-78, Я-400, 15В, SPT-4 | 40 | |||

| 185/65R13 | БЦ-13, БЦ-16, К-161, К-177 | 45 | ||

| 3. | ВАЗ-2121 «Нива» | 175-16/6,95-16 | Вл-21, ВлИ-5 | 45 |

| 175/80R16 | Я-457 | 45 | ||

| ВЛИ-10 | 40 | |||

| 185/75R16 | К-156 | 45 | ||

| VS-17, Вл-53 | 40 | |||

| 4. | ГАЗ-24 | 7,35-14 | ИД-195, АИД-23, ВЛ-14, ВЛ-20 | 40 |

| 5. | ГАЗ-3102, -31013, -31029, -3105, -33029, -24 | 205/70R14 | ИД-220, ОИ-297, ИЛ-259, VS-1, КАМА-ART, КС-2, БЦИД-220, БЦ-1, И-371, И-503, НР-60, ЛМ-2, Бел-59, Я-426, Я-440, Я-436 | 50 |

| М-227, М-217 | 45 | |||

| 6. | ГАЗ-3110 | 195/65R15 | Л-8, КАМА Nicola, КАМА Grant, Я-437, Я-456, И-501 | 50 |

| 7. | ГАЗ-14 | 9,35-15 | ИЛ-126, ИЛ-137 | 24 |

| 8. | ЗАЗ-968, -1102 | 155/70R13 | Бц-11, БЛ-85, БЛ-85-1 | 45 |

| 6,15-13 | И-151 | 40 | ||

| 9. | ИЖ-2125, -2126, -2715, Москвич-408, -412, -423, -424, -427, -2136, -2140 | 6,45-13 | М-145, Вл-20, БЦС-1, С-110 | 40 |

| 165/70R13 | Я-370 | 40 | ||

| 165/80R13 | МИ-16, М-190, Я-370 | 45 | ||

| Вл-14, АИ-168У | 40 | |||

| 175/70R13 | ИН-251, 10В, ВлИ-391, И-391, БИ-391, Я-402 | 45 | ||

| Я-400, С-129, SPT-4 | 40 | |||

| 10. | Автомобиль «Москвич» 2141 | 165/80R14 | МИ-180 | 45 |

| 185/65R14 | БЦ-5, И-394, БИ-394, М-239, 26В, К-187, Я-438, Я-460, Я-523, Я-540, VS-18 | 50 |

Марки зарубежных авто

| 1. | BMW | 185/65R15, 195/65R15, 205/60R14 | шины зарубежного производства | 50 |

| 2. | Chevrolet | 195/70R14, 185/70R14, 235/55R15 | шины зарубежного производства | 50 |

| 3. | Daewoo | 175/70R13, 185/65R14 | шины зарубежного производства | 45 |

| 4. | Ford | 175/70R13, 185/65R13, 185/65R14, 185/70R14, 185/75R14, 195/70R14 | шины зарубежного производства | 55 |

| 5. | Hyundai | 195/70R14, 195/75R14, 205/60R15 | шины зарубежного производства | 40 |

| 6. | Honda | 185/70R14, 205/65R14, 185/65R15, 195/60R15, 185/65R15, 205/65R15 | шины зарубежного производства | 50 |

| 7. | Kia | 165/70R13, 175/70R13, 195/75R14 | шины зарубежного производства | 45 |

| 8. | Mercedes Benz | 185/70R14, 195/65R14, 195/75R14, 195/65R15, 205/60R15, 205/65R15 | шины зарубежного производства | 50 |

| 9. | Opel | 185/70R14, 195/70R14, 225/70R15, 225/75R16, 235/75R16 | шины зарубежного производства | 60 |

| 10. | SAAB | 185/65R15, 195/60R15, 205/65R15 | шины зарубежного производства | 40 |

| 11. | Renault | 175/70R13, 195/65R14 | шины зарубежного производства | 55 |

| 12. | Toyota | 165/70R13, 175/70R13, 195/70R14, 185/80R14 | шины зарубежного производства | 50 |

| 13. | Volkswagen | 165/70R13, 175/70R13, 185/65R14, 185/70R14, 205/70R14 | шины зарубежного производства | 55 |

| 14. | Volvo | 185/60R15, 185/65R15, 185/70R15, 195/70R15, 205/65R15 | шины зарубежного производства | 5 |