- Карточка публикации

- Брак устранен покупателем

- Как учитывается брак в производстве, проводки

- Понятие брака и его виды

- Учет исправимого брака

- Учет неисправимого брака

- Учет внешнего брака

- ОСНО и ЕНВД

- Вариант формирования затрат по браку списанием затраты в производство

- Учет брака в производстве – проводки

- Создание документа «Инвентаризация товаров»

- Внешний исправимый брак

- Методологические указания

- Почему может возникать брак

- Налогообложение

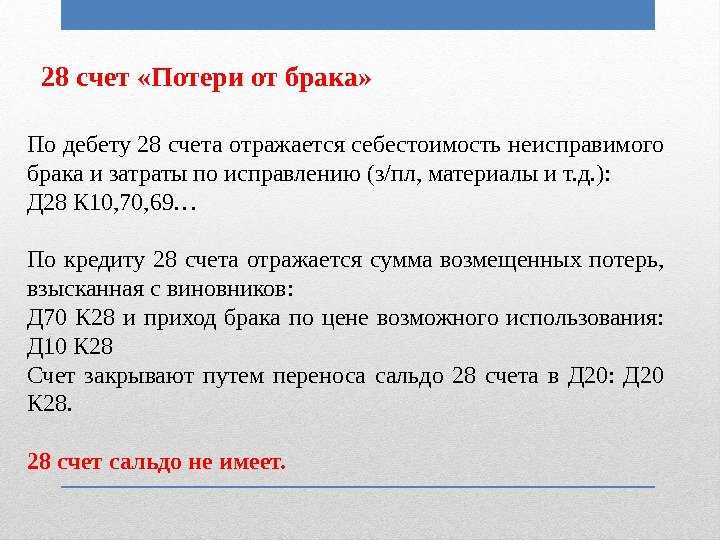

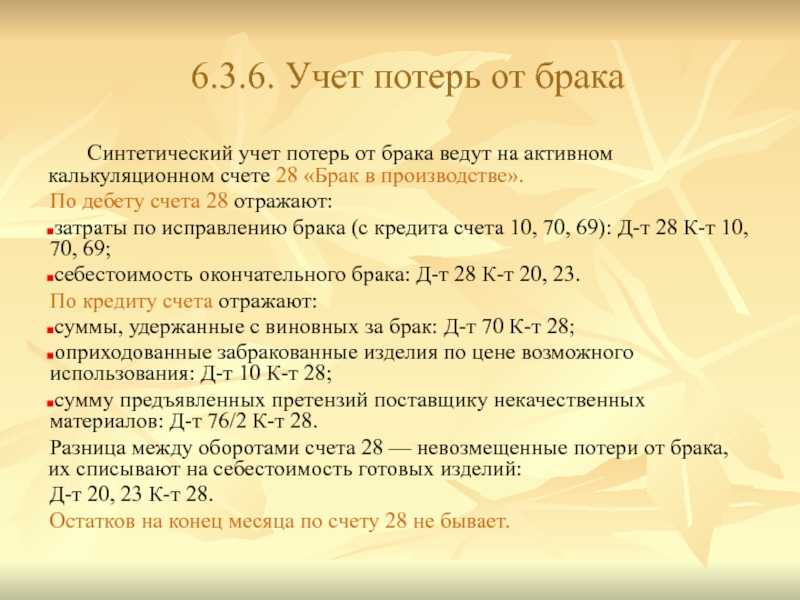

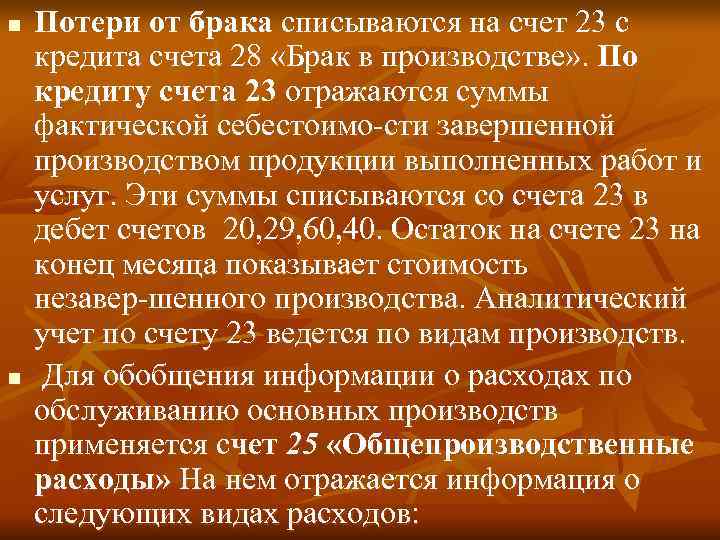

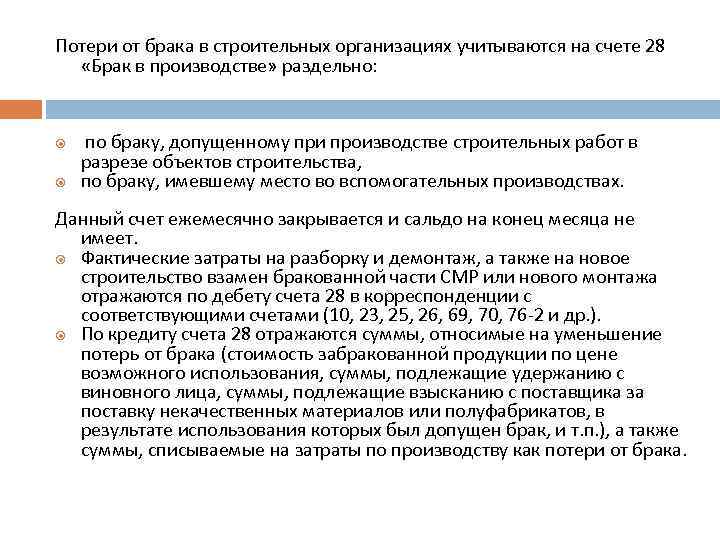

- Счёт 28 для учета брака

- Учет брака в производстве – проводки

Карточка публикации

| Разделы: | |

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 13.01.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Брак устранен покупателем

Покупатель, приобретая бракованный товар, может самостоятельно устранить дефекты, чтобы товар был пригоден к использованию. В этом случае он вправе требовать от организации-продавца возмещения расходов на исправление брака. Это предусмотрено пунктом 1 статьи 475 Гражданского кодекса РФ и пунктами 1 и 2 статьи 18 Закона от 7 февраля 1992 г. № 2300-1. Именно эти расходы и будут учитываться у продавца как расходы на устранение брака (т. е. увеличивать потери от брака). Чтобы учесть такие расходы, потребуйте от покупателя документы, подтверждающие наличие брака и расходы на его устранение. Например, это может быть:

акт о браке;

заключение сервисного центра;

калькуляция произведенных расходов.

Как правило, такие документы покупатель прилагает к претензии, которую выставляет организации при обнаружении брака и его исправлении.

В этом случае при отражении в бухучете расходов на устранение брака сделайте проводку:

Дебет 44 Кредит 76 субсчет «Расчеты по претензиям»

– отражена сумма компенсации расходов на устранение брака, предъявленная покупателем.

Во всех случаях записи на счете 44, связанные с отражением расходов на исправление брака, делайте на основании:

первичных документов, подтверждающих выявленный брак. Эти документы должен составить покупатель в момент обнаружения брака (порчи) и затем передать торговой организации;

документов, подтверждающих понесенные расходы на устранение брака (порчи) и возмещение ущерба со стороны виновных лиц (поставщиков, производителя) (накладных, расчетно-платежных ведомостей, актов о выполнении работ и т. д.).

Такой порядок предусмотрен статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Как учитывается брак в производстве, проводки

Порядок учета установлен в:

- Основных положениях, на основании п. 38 и п. 99 которых установлено ежемесячное включение потерь от дефекта через счета производства в себестоимость.

Для отражения в бухучете таких операций используется счет 28. Но как оценивать потери от некачественного производства и как отразить стоимость дефектного производства в учете, зависит от вида обнаруженного дефекта. Те затраты, которые включаются в себестоимость продукции, и как отражается списание брака в производстве (проводки) в учете, мы описали в таблице:

|

Затраты, включаемые в себестоимость |

|||

|

ВНУТРЕННИЙ |

ВНЕШНИЙ |

||

|

Исправимый |

Неисправимый |

Исправимый |

Неисправимый |

|

Расходы на исправление дефектов (материалы, полуфабрикаты, зарплата с отчислениями): Дт 28 Кт 10, 21, 70, 69 |

Себестоимость некачественной продукции, оцененная по плану или нормативу: Дт 28 Кт 20, 21 |

Расходы на исправление дефектов производителем: Дт 28 Кт 10, 21, 70, 69 или сторонней организацией: Дт 28 Кт 60, 76 |

Себестоимость некачественной продукции: Дт 28К т43 и расходы по претензиям клиента: Дт 28 Кт 76 |

|

Суммы, на которые можно уменьшить потери от дефекта |

|||

|

Стоимость бракованной продукции в той оценке, в которой ее можно использовать, например, в виде возвратных отходов: Дт 10 Кт 28 |

Суммы, которые можно взыскать с виновных лиц, например работников: Дт 73 Кт 28 или как претензии по качеству материалов и сырья к их поставщикам: Дт 76 Кт 28 |

||

|

Списание невозмещаемой части затрат от брака на себестоимость: Дт 20, 23, 29 Кт 28 |

ВАЖНО!

Как видно из таблицы, если дефекты исправимы, то себестоимость некачественного изделия не входит в состав потерь от брака.

В налоговом учете, если виновные лица не установлены, потери от брака относятся в состав прочих расходов и учитываются при исчислении налога на прибыль на основании пп. 47 п. 1 . Подтверждать такие расходы нужно документами.

Восстанавливать НДС, ранее принятый к вычету по материалам, сырью, ресурсам, работам, услугам, в случае признания продукции, для которой они приобретались, бракованной не нужно.

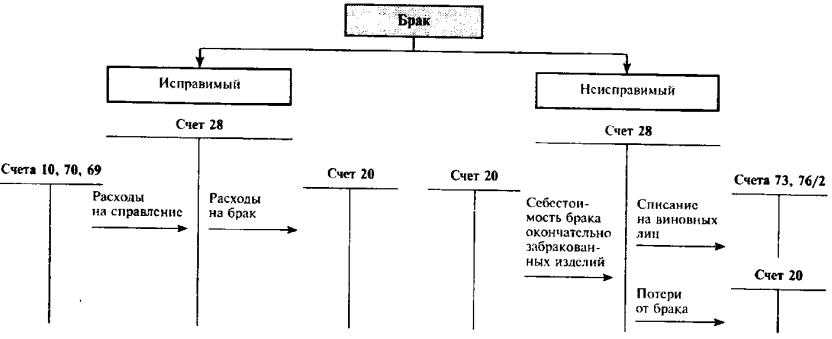

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет исправимого брака

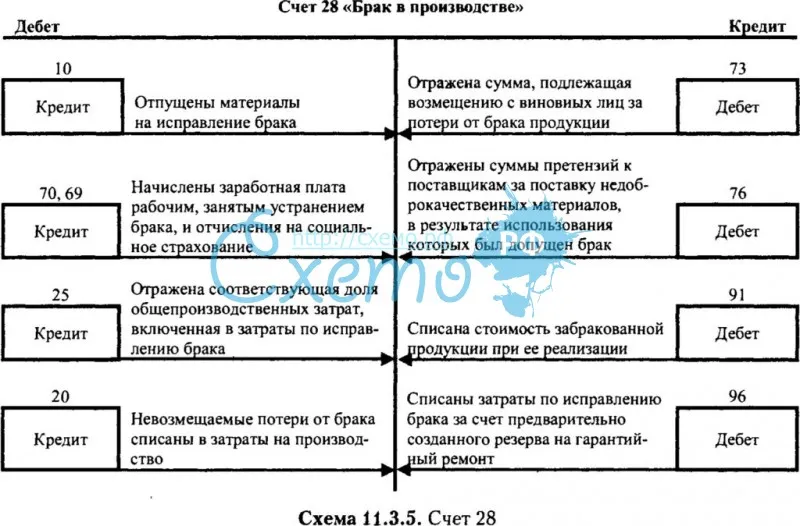

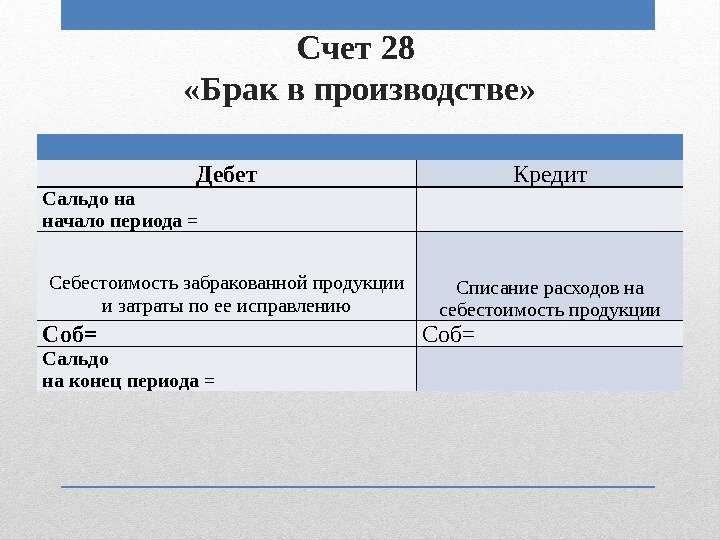

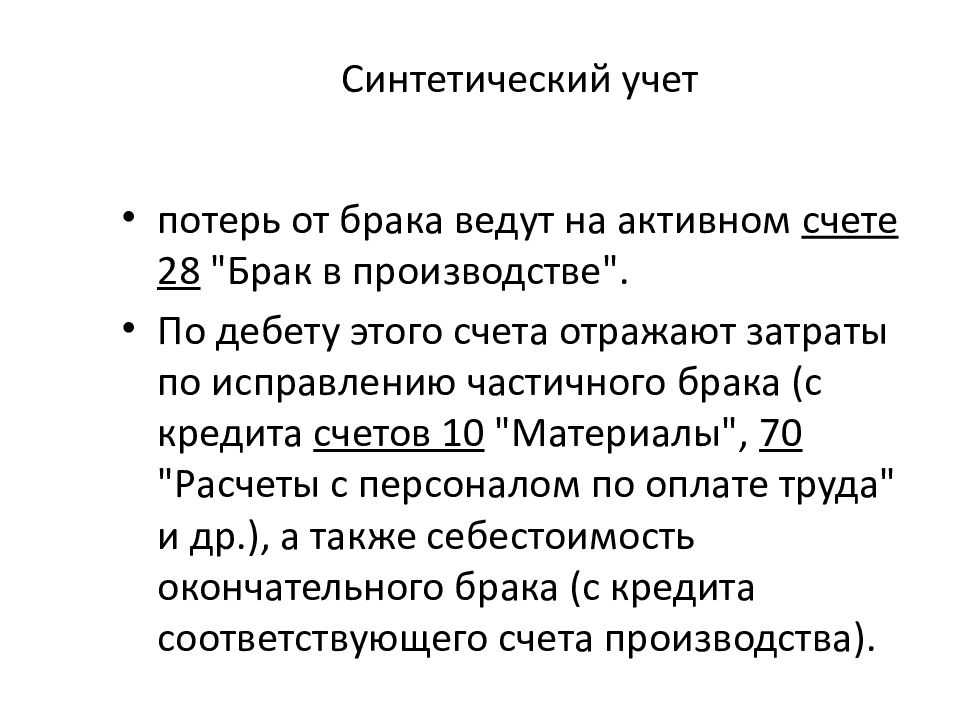

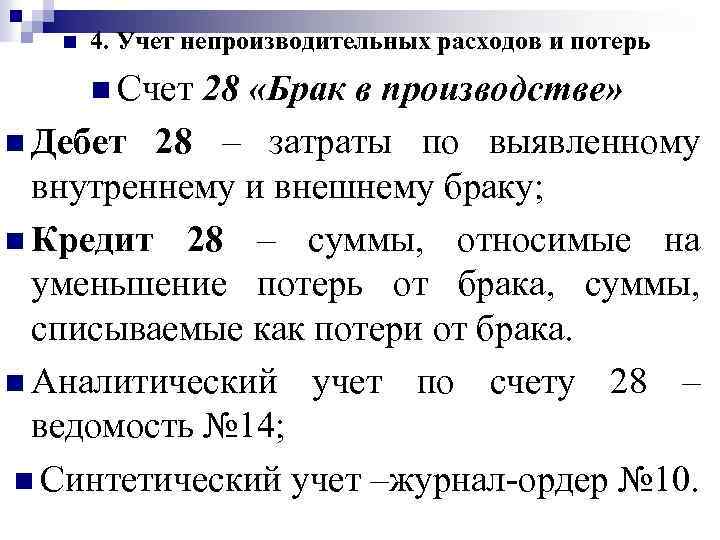

Для учета потерь от брака применяется 28 счет бухгалтерского учета.

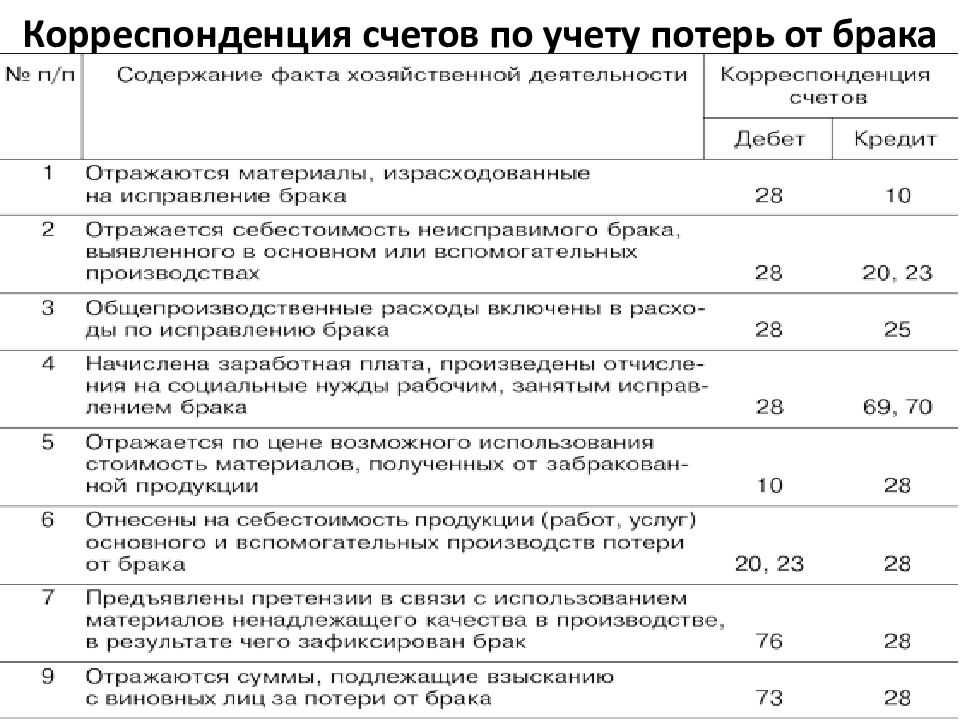

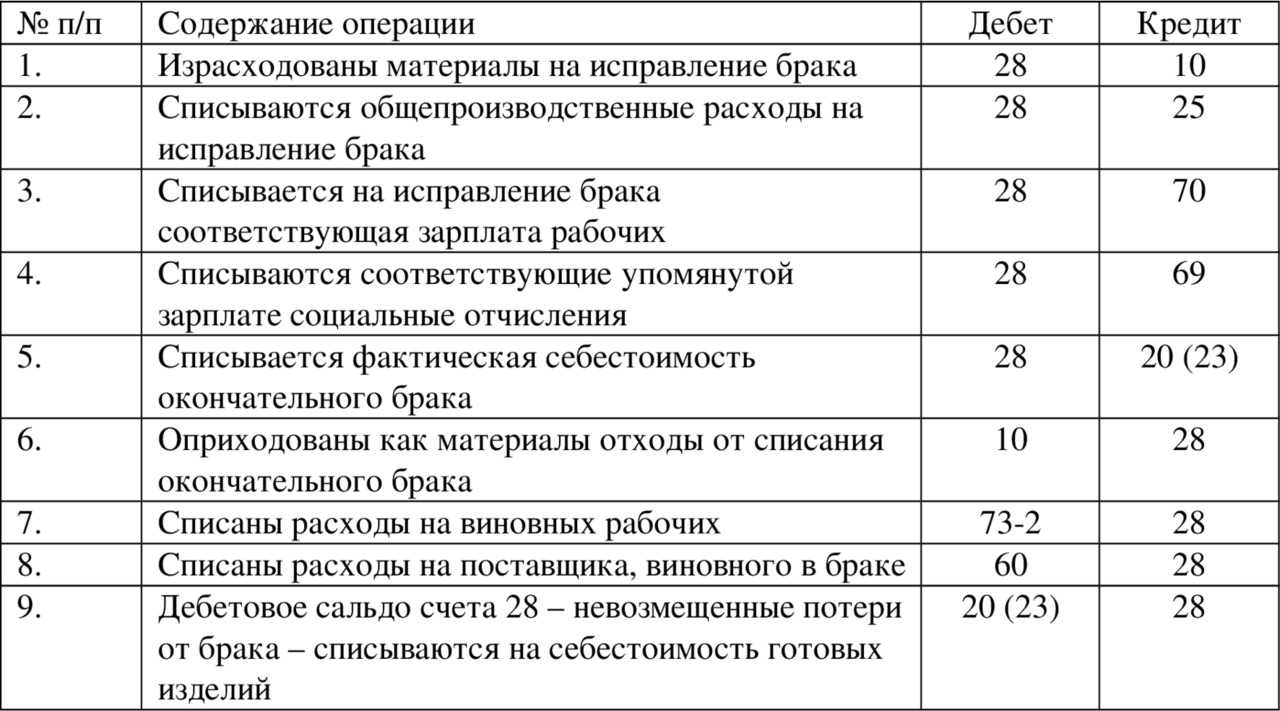

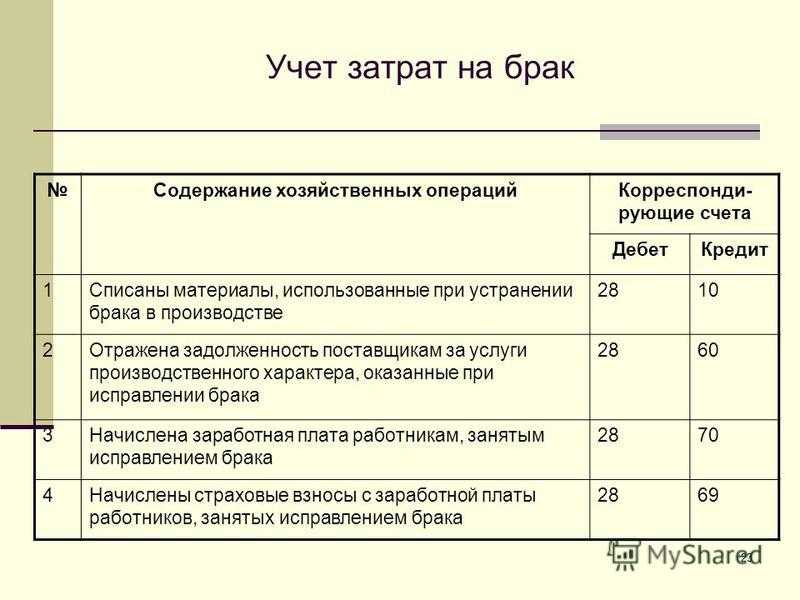

Если получившийся в процессе производства брак можно исправить, то необходимо определить себестоимость исправления бракованной продукции. Для этого по дебету счета 28 собираются все затраты, вызванные исправлением, это может быть:

- зарплата работников, восстанавливающих бракованную продукцию (проводка Д28 К70), страховые отчисления с их зарплаты (Д28 К69),

- дополнительные сырье, материалы (Д28 К10) или полуфабрикаты (Д28 К21),

- услуги сторонних организаций (Д28 К60).

Затраты могут быть уменьшены, если с виновного работника, допустившего выпуск бракованной продукции, взимается штраф. Сумма этого штрафа уменьшает потери от брака и отражается по кредиту счета 28 в корреспонденции со счетом, отражающим расчеты с персоналом (проводка Д73 К28). Сумму штрафа может быть удержана из заработной платы виновного работника (проводка Д70 К73) или же работник сам может внести сумму штрафа наличными в кассы (Д50 К73).

После того, как все затраты по исправлению бракованной продукции собраны, и учтены суммы взысканий с виновных работников, потери списываются на себестоимость продукции в дебет счета 20 проводкой Д20 К28.

Проводки:

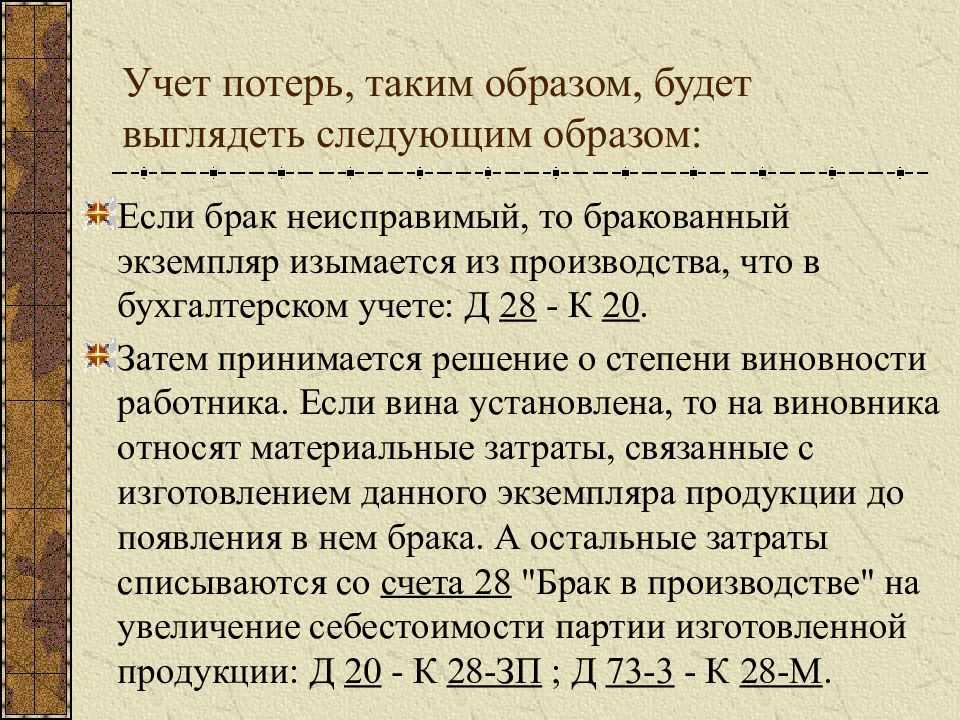

Учет неисправимого брака

Если бракованную продукцию исправить нет возможности, то брак признается неисправимым. Необходимо, используя метод калькулирования, определить фактическую себестоимость бракованной продукции, списать ее в дебет счета 28 проводкой Д28 К20.

Если при ликвидации брака остались какие-то отходы, которые можно в дальнейшем использовать, то они приходуются в дебет счета 10 (Д10 К28).

Если с виновного работника удержано взыскание, то оно отражается проводкой Д73 К28.

Образовавшееся на 28 счете сальдо представляет собой потери от брака, которые в конце месяца необходимо списать на себестоимость продукции проводкой Д20 К28.

Проводки:

Если бракованная продукция выявляется на стадии производства или выпуска готовой продукции на самом предприятии (внутренний брак), то бухгалтерский учет следует отражать указанными выше проводками.

Может возникнуть такая ситуация, что брак обнаружился у потребителя в процессе эксплуатации (внешний).

Учет внешнего брака

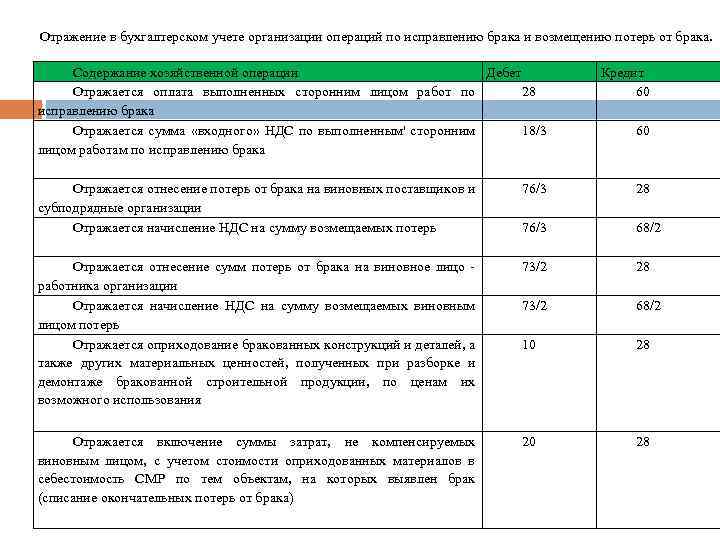

Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака. Если продукция отгружена покупателю и оказалась бракованной, то списывать ее нужно уже не по производственной себестоимости, а по полной, которая включает в себя помимо производственных затрат также затраты на транспортировку, сборку, монтаж и прочие затраты, связанные с ее реализацией.

Для списания подобного рода затрат в организации может быть создан резерв на гарантийный ремонт и обслуживание. Данный резерв формируется на счете 96 «Резервы предстоящих расходов». При возврате от покупателя бракованных товаров все затраты на производство и продажу (полная себестоимость) собираются по дебету счета 28, после чего списываются за счет сформированного резерва проводкой Д96 К28.

Если же такого резерва не создавалось, и бракованный товар возвращен в том же отчетном периоде, в котором и произведен, то потери от брака списываются на себестоимость продукции (Д20 К28). Если товар возвращается в следующем отчетном периоде, то потери относятся на прочие расходы проводкой Д90/2 К28.

Пример:

Организация отгрузила покупателю продукцию на сумму 35400 руб., в том числе НДС 5400. Ее себестоимость составила 20000. Покупатель выявил брак и вернул товар. Вывозила бракованную продукцию организация самостоятельно, расходы на транспортировку составили 2000 руб. Резерв организация не создавала, а продукция возвращена в том же отчетном периоде, в котором и была произведена. Как учесть этот брак в бухгалтерии?

Проводки по списанию бракованной продукции:

ОСНО и ЕНВД

Как правило, всегда можно определить, к какому виду деятельности относятся потери от брака. Поэтому, если организация применяет общую систему налогообложения и платит ЕНВД, потери от брака продукции, используемой в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения необходимо учитывать раздельно для налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК).

Потери от брака, которые относятся к деятельности на общей системе налогообложения, будут увеличивать прочие расходы по налогу на прибыль (подп. 47 п. 1 ст. 264 НК). Потери от брака, которые относятся к деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК).

Вариант формирования затрат по браку списанием затраты в производство

Теперь второй вариант.

Представим, что некоторое произведенное изделие внешне ничем не отличается от качественной продукции. Эта продукция сдается на склад. То есть, совершен обычный выпуск на склад, который собрал в себя все понесенные затраты.

И уже позднее, например, на складе, через какое-то время обнаруживают, что эта продукция все же непригодна к дальнейшему использованию.

Что с ней делают?

В принципе ее можно просто списать со склада документом «Списание товаров». Но в этом случае мы никак не увидим, какие понесены затраты на брак и был ли он вообще (списание со склада не имеет никакого отношения к производственному учету)

Складской документ «Списание товаров» сбрасывает списываемый товар автоматически на 94-й счет. Но в этом случае мы в структуре себестоимости продукции не увидим затраты по браку. А это плохо.

Учет брака в производстве – проводки

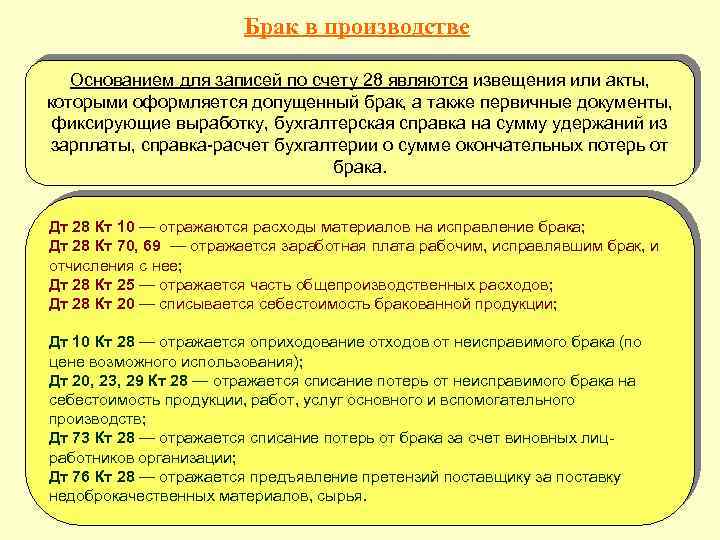

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в себестоимость соответствующей продукции. Если брак выявляется, когда эта продукция уже не производится, то такие расходы распределяются на всю номенклатуру производимой продукции как ОПР (общепроизводственные расходы).

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов (п. 101 Методических указаний по учету МПЗ, утвержденных приказом Минфина РФ от 28.12.2001 № 119н).

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

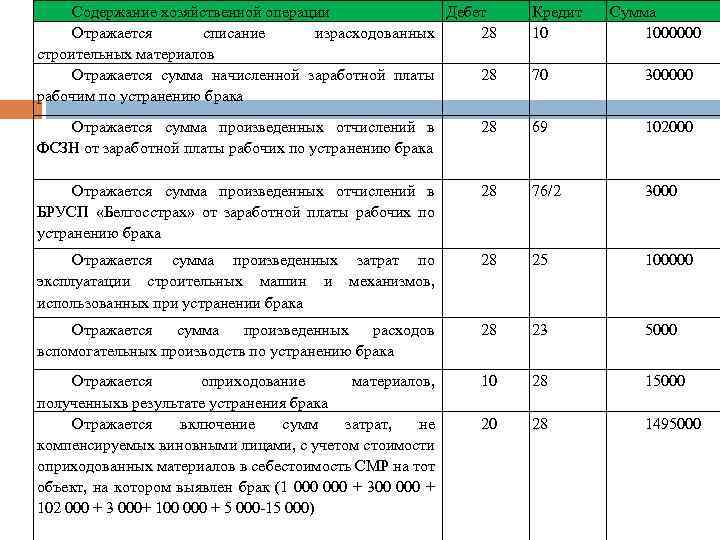

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

| Описание | Дт | Кт | Сумма, руб. |

| Отражена стоимость дублерина для устранения брака | 28 | 10 | 15 000 |

| Начислена зарплата и соц. взносы за устранение брака | 28 | 70, 69 | 73 800 |

| Списаны ОПР, относящиеся на устранение брака | 28 | 25 | 14 200 |

| Начислена сумма претензии поставщику | 76.2 | 28 | 88 800 |

| Получено возмещение от поставщика дублерина | 51 | 76.2 | 88 800 |

| Потери от брака включены в себестоимость полуфабриката | 20, субсчет «Производства полуфабриката» | 28 | 14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Создание документа «Инвентаризация товаров»

Можно добавлять позиции одной кнопкой «Добавить», а можно воспользоваться кнопкой «Заполнить». В этом случае программа предложит нам заполнить документ остатками на складе (теми, что числятся в системе). Изначально в колонке «Количество фактическое» будет стоять такое же число, что и в колонке «Количество учет».

Отклонение, соответственно, по умолчанию равно нулю:

Получите 267 видеоуроков по 1С бесплатно:

- Юрист по уголовному праву

- Как оплатить счет интернета или тв ТТК без комиссии?

- Условия банкротства физических лиц

- Статья 1484. Гражданского Кодекса РФ. Исключительное право на товарный знак

- Продажа квартир на торгах по банкротству в СПб

- Калькулятор стоимости товарного знака Сколько стоит зарегистрировать товарный знак:

- Кто может начать процедуру банкротства юридического лица, какие стадии включает банкротство, и сколько длятся такие стадии?

Теперь предположим, что мы сходили на склад, пересчитали наши товары и обнаружили, что у нас по какой-то причине не хватает товара «ГВП панель сталь 495х195 диодов 2 багет» в количестве двух штук.

Выяснять, почему их не хватает, будут ответственные лица вместе с кладовщиком, наша же задача выровнять остатки в программе и на складе, то есть списать две единицы материала.

Ставим в колонке «Количество фактическое» 6 штук. У нас сразу появится отклонение -2 штуки.

Можно записать документ «Инвентаризация товаров» и распечатать его.

Подробную инструкцию по инвентаризации в 1С смотрите в нашем видео:

Внешний исправимый брак

При обнаружении исправимого брака покупатель вправе:

потребовать соразмерного уменьшения цены некачественного товара (т. е. уценить его);

вернуть товар продавцу;

потребовать устранения дефектов;

самостоятельно устранить дефекты, при этом потребовав от продавца компенсации расходов на устранение брака.

Это следует из статей 475 и 482 Гражданского кодекса РФ, Закона от 7 февраля 1992 г. № 2300-1.

Если покупатель требует исправить брак, то продавец может:

передать товар для исправления организации, у которой такой товар был ранее приобретен;

исправить брак собственными силами (с компенсацией поставщиком некачественных товаров или без нее);

исправить брак с привлечением сервисных центров (сторонних организаций).

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

-

Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

-

Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

Налогообложение

Потери от списания бракованного товара можно отразить в «прочих затратах», которые связаны с производством и продажей, на основании подп. 47, п. 1 ст. 264 НК. При совершении данных операций следует учесть ряд нюансов.

Во-первых, надо отметить, что в законодательстве не закреплено определение производственного брака. Следовательно, это понятие может использоваться в том смысле, в котором оно раскрыто в нормативных документах, регламентирующих ведение отчетности.

Получается, при списании брака в торговле в затраты в виде потерь от товаров с недостатками могут быть включены издержки по внутреннему браку, выявленному на стадии производства или продажи, и внешним дефектам, обнаруженным у потребителя при сборке, использовании, монтаже изделия.

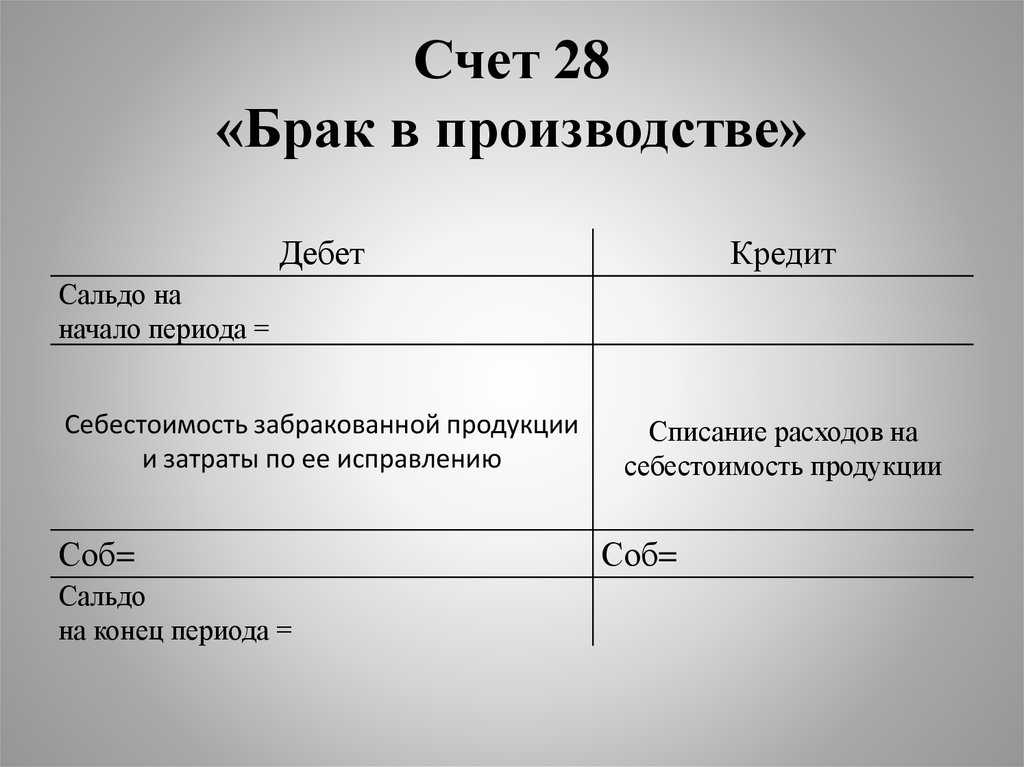

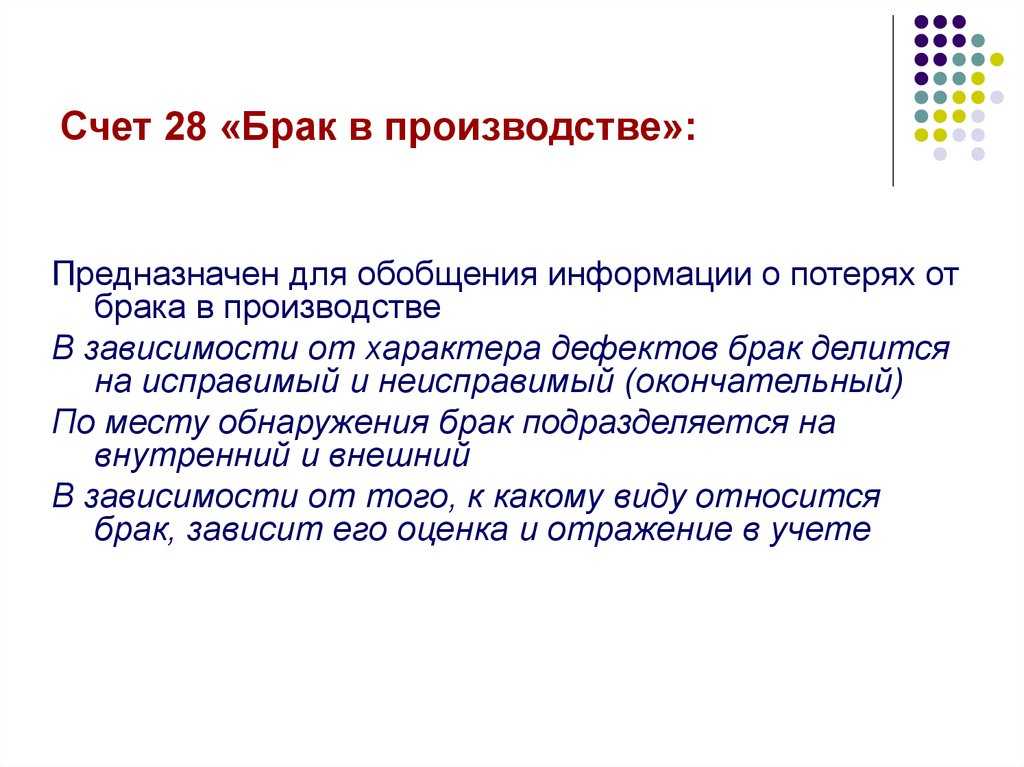

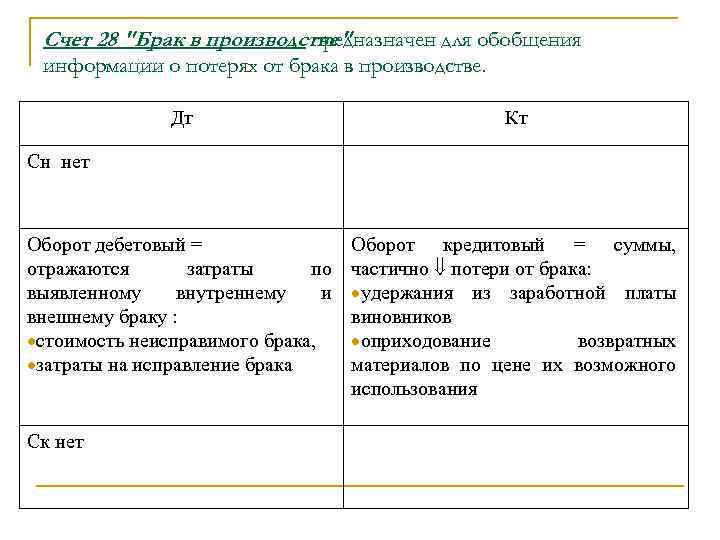

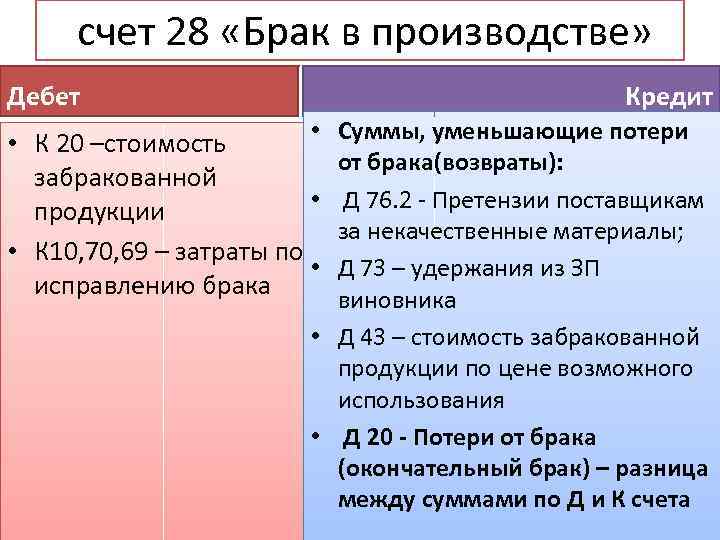

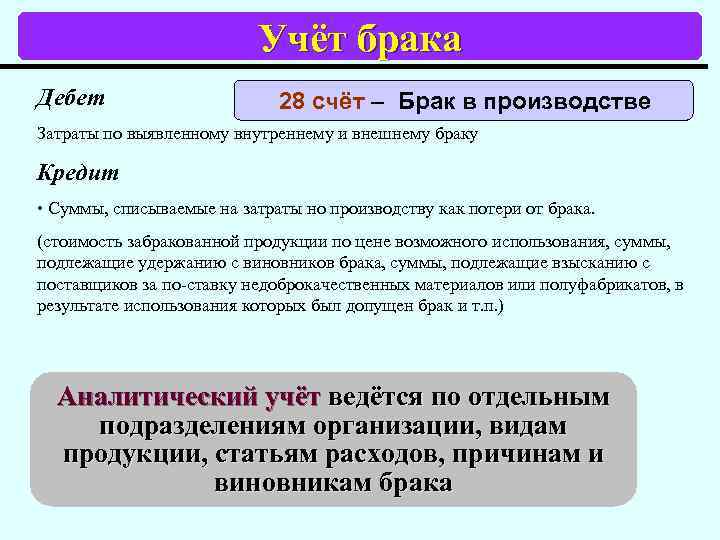

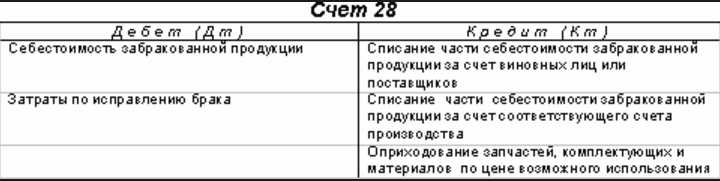

Счёт 28 для учета брака

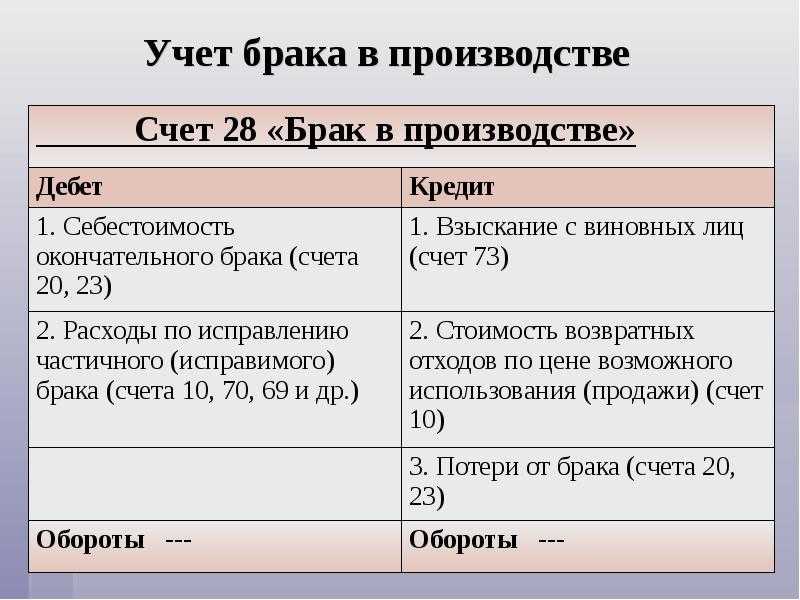

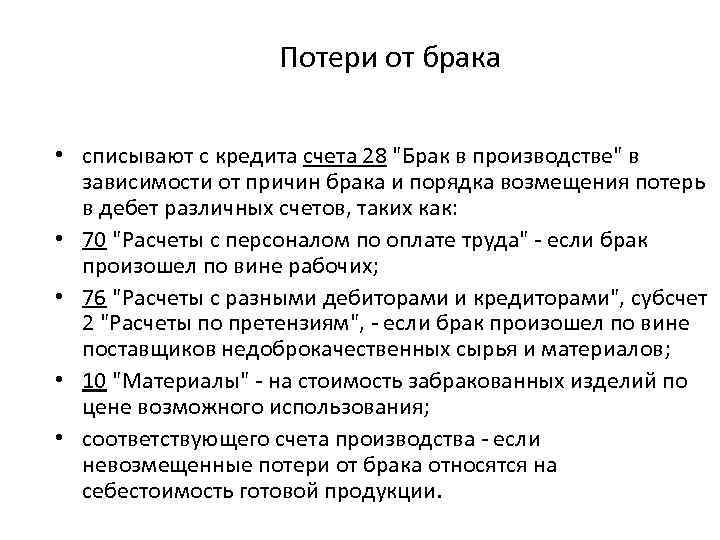

Для учета брака используется счёт 28. Счёт – активный. В течение месяца формируется дебетовый оборот счёта, включающий производственные затраты, возникшие при создании бракованной продукции, а также затраты на переделку. Кредитовый оборот – суммы, поступившие от виновников в счёт возмещения расходов по браку, а также детали брака, не потерявшие своей полезности и подлежащие возврату в производство. Сальдо конечное и составляет величину потерь. Оно подлежит списанию в конце каждого месяца. Списывается либо на затраты по изготовлению аналогичной продукции, либо на счёт 25.

Производственным предприятиям целесообразно вести аналитический учет на 28 счёте. Субсчета, по которым будет собираться аналитика, необходимо указать в учетной политике. Особенностью в аналитическом учете брака является возможность сбора информации в бухгалтерском учете по причинам возникновения брака и лицам, по вине которых возник брак. Подобная аналитика позволяет отследить источники возникновения брака и усовершенствовать производственный процесс, увеличить его эффективность.

Учет производственного брака имеет важное значения для целей налогообложения. Он затрагивает два самых важных налога – налог на прибыль (НП) и НДС

Разбираться в тонкостях налогового учета следует в отдельной статье. Сейчас рассмотрим наиболее распространенные случаи.

Потери по браку официально являются затратами, уменьшающими налогооблагаемую базу НП. При расчете затрат на потери по браку следует учитывать, что отнести к расходам можно только ту часть, которую не удалось списать на материалы или на виновное лицо. Также все хозяйственные операции по браку должны быть задокументированы установленным образом.

При учете НДС по внутреннему браку нередки спорные моменты с налоговой службой. Дабы избежать споров производственные предприятия «восстанавливают» НДС. При внешнем браке в налоговом учете всё более однозначно: предприятие уменьшает сумму НДС, которую начислило и выплатило ранее на величину НДС с реализации возвращенного изделия.

|

Учет брака в производстве – проводки

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в себестоимость соответствующей продукции (п. 26 ФСБУ 5/2019, ст. 264 НК РФ). Если брак выявляется, когда эта продукция уже не производится, то такие расходы распределяются на всю номенклатуру производимой продукции как ОПР (общепроизводственные расходы).

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу

Какие изменения в учете запасов нужно учесть с 2021 года, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов.

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

| Описание | Дт | Кт | Сумма, руб. |

| Отражена стоимость дублерина для устранения брака | 28 | 10 | 15 000 |

| Начислена зарплата и соц. взносы за устранение брака | 28 | 70, 69 | 73 800 |

| Списаны ОПР, относящиеся на устранение брака | 28 | 25 | 14 200 |

| Начислена сумма претензии поставщику | 76.2 | 28 | 88 800 |

| Получено возмещение от поставщика дублерина | 51 | 76.2 | 88 800 |

| Потери от брака включены в себестоимость полуфабриката | 20, субсчет «Производства полуфабриката» | 28 | 14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.