- Как облагается усн безвозмездная помощь учредителем и пополнение обротных средств учредтелем

- Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

- Пример 1. Взнос учредителя деньгами на прибавление оборотных средств

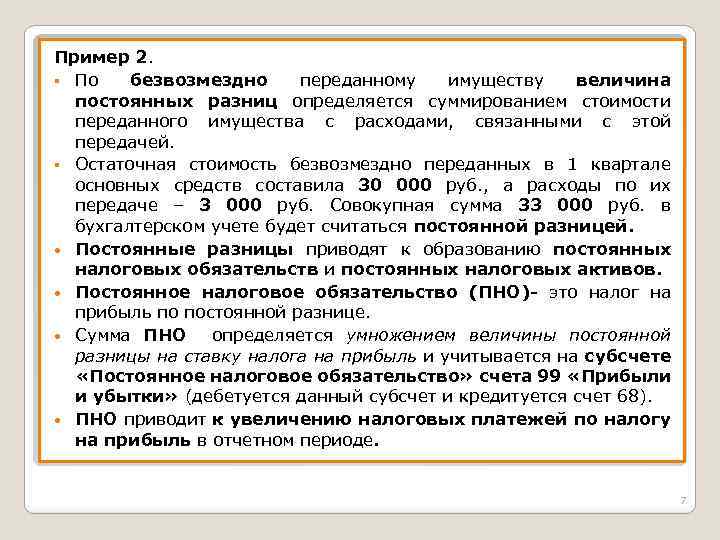

- Пример 2. Взносы учредителей деньгами на покрытие ущерба

- Беспроцентный заем от учредителя — налоговые последствия

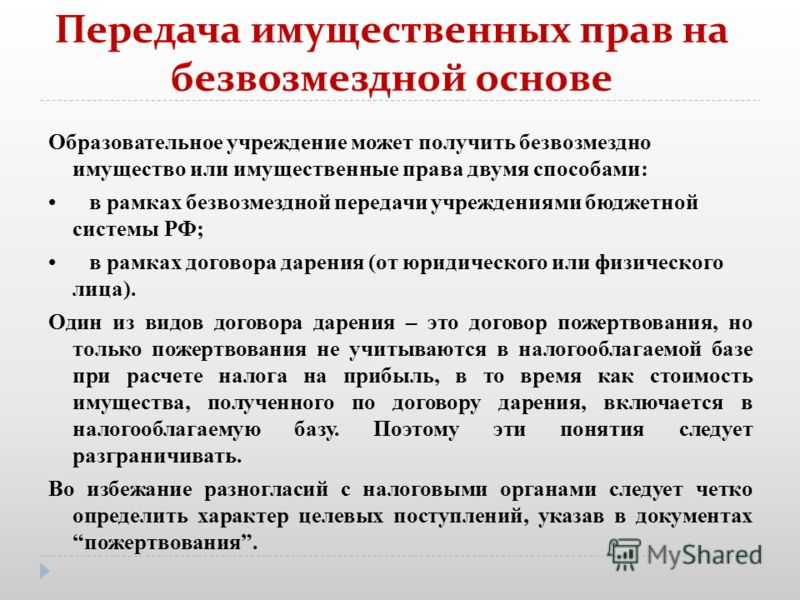

- Финансовая помощь на безвозмездной основе

- Как оформить и отразить в учете получение финансовой помощи от учредителя (участника, акционера)

- Беспроцентный рублевый заем от физлица — участника ООО

- Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

- Перечисление Дивидендов На Карту Учредителя

- Как провести учет и организовать хранение

- Ставка по налогу в 2020 году

- Аренда

- Оформление по договору

- Документы, необходимые для оформления

- Как происходит сделка

- В каких случаях выгода не относится к процентам

- Налогообложение безвозмездной ссуды

- Группа 2. Риски по причине несоблюдения единогласия при принятии решений

- Как производится безвозмездная финансовая помощь от учредителя, налогообложение помощи?

- Несколько слов о земельном налоге

- Возможность безвозмездного пользования жилым помещением, его аренда

- Безвозмездный взнос от учредителя налогообложение при усн

- Безвозмездная финансовая помощь учредителя (при усн, проводки) в 2021 году

- Безвозмездный взнос от учредителя налогообложение

- Как отражать в учете безвозмездную помощь учредителя

- Оформляем финансовую помощь учредителя компании на упрощенке

- Как часто можно делать выплаты

- Финансовая помощь

Как облагается усн безвозмездная помощь учредителем и пополнение обротных средств учредтелем

Такой вывод следует из Инструкции к плану счетов (счета 84, 82). Если после увеличения резервного капитала (фонда) его стоимость превысит ограничения, установленные в уставе организации, внесите изменения в устав.

– оприходованы материалы; Дебет 19 Кредит 60– 22 881 руб.

Счет 98.2 (Безмездные зачисления) предназначен для отображения неденежной помощи.Ключевые проводки, используемые для отображения безмездных взносов учредителяХозяйственные операцииДТ 51, КТ 91-1 — взнос учредителя деньгамиВзнос учредителя на расчетный счетДТ 08, КТ 98 (Безмездные зачисления) — рыночная цена переданного основного актива;ДТ 01, КТ 08 — основной актив в эксплуатации;ДТ 20, КТ 02 — амортизация основного актива;ДТ 98 (Безмездные зачисления), КТ 91 (Иная прибыль) — цена основного актива в составе иной прибылиДТ 10, КТ 98 (Безмездные зачисления) — рыночная цена переданных безвозмездно материалов;ДТ 20, КТ 10 — израсходованные материалы аннулируются;ДТ 98 (Безмездные зачисления), КТ 91 (Иная прибыль) — цена израсходованных материалов включена в состав иной прибылиДТ 50, КТ 75 — учредителем сделан взнос деньгами на открытие расчетного счета через кассу организацииВзнос учредителя на открытие расчетного счетаДТ 75.01 (50 — через кассу, 51 — на расчетный счет), КТ 80.09 — внесение денежных средств учредителя в уставной капитал;ДТ 08, КТ 75.01 — взнос основными средствами;ДТ 41, КТ 75.01 — взнос товарами;ДТ 10, КТ 75.01 — взнос материаламиВзнос учредителя на прибавление уставного капиталаДТ 08, КТ 83 (Взнос учредителя на прибавление чистых активов) — принятие основного средстваВнесение основных средств учредителем на прибавление чистых активовДТ 75 (Деньги учредителя на покрытие ущерба), КТ 84 — фиксировано решение о покрытии ущерба;ДТ 51, КТ 75 (Деньги учредителя на покрытие ущерба) — зачисление денежной помощи (взноса)Взнос на покрытие ущербаДТ 50 (51), КТ 91-1 — внесение денег учредителем;ДТ 91-1, КТ 99 — годовой доход;ДТ 99, КТ 84 — чистый годовой доход;ДТ 84, КТ 82 — взнос для прибавления резервного фонда сообразно нормам Устава организацииВзнос на прибавление резервного фонда(пойми как вести бухгалтерский учет за 72 часа)

Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

Организации на УСН, ОСН, ЕСХН, получившие денежную помощь от учредителя, который владеет менее 50% их капитала, учитывают ее во внереализационном доходе.

Прибыль признается на дату:

- принятия денег в кассе (либо расчетный лес);

- принятия имущества (основание — заключенный акт приема-передачи переданного имущественного объекта).

Указанные нормы одинаково действуют при кассовом методе и методе начисления. Принятая помощь в виде имущества, имущественных (неимущественных) прав и направленная на прибавление чистых активов не облагается налогом на прибыль. Причем процент долевого участия помогающей стороны (учредителя, акционера, участника) в уставном капитале здесь роли не играет.

Несколько по-иному обстоит ситуация, когда организация занимается разными видами деятельности. Допустим, совмещается два режима — ОСНО и ЕНВД. Если организация не может точно распределить внереализационный доход между ними, тогда вся сумма этого дохода причисляется к базе налога по прибыли. Собственно сам налог взимается по действующей ставке 20%.

Пример 1. Взнос учредителя деньгами на прибавление оборотных средств

Учредитель ЗАО «Приз» С. Н. Сафонова владеет 60% уставного капитала общества. В счет прибавления оборотного капитала своей компании она перечислила безмездную денежную помощь 700 000 руб. Расчетный счет ЗАО «Приз» был пополнен 20.10.2017.

Именно на дату зачисления денег (20.10.2017) бухгалтер ЗАО «Приз» должен показать операцию по получению денежных средств. С этой целью используется запись ДТ 50 (51), КТ 91-1. С внесенной денежной помощи С. Н. Сафоновой налог на прибыль не исчисляется, т. к. долевое участие в уставном капитале этого учредителя составляет более 50%.

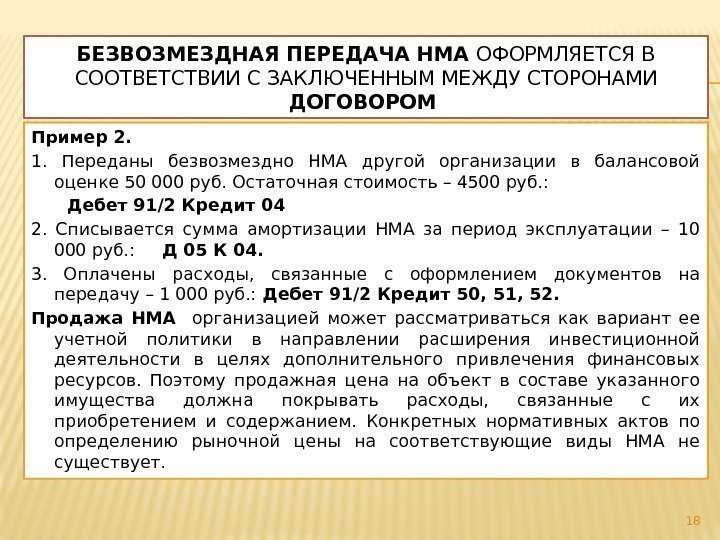

Пример 2. Взносы учредителей деньгами на покрытие ущерба

У компании «Стрела» за 2016 год насчитан ущерб 300 000 руб. Ее учредители (3 человека) приняли решение восполнить образовавшуюся недостачу средств за счет собственных денег. Безмездная помощь деньгами от лица учредителей была внесена в следующих пропорциях:

- Б. Д. Сидоров (долевое участие в капитале составляет 55%) — 200 тыс. руб.;

- Н. Л. Князев (долевое участие 23 %) — 50 тыс. руб.;

- Е. В. Коротких (долевое участие 22 %) — 50 тыс. руб.

| Проводки по безмездной помощи на возмещение ущерба | Характеристика |

| ДТ 75 (Деньги Б. Д. Сидорова на покрытие ущерба»), КТ 84 | Решение о покрытии части ущерба Б. Д. Сидоровым |

| ДТ 75 (Деньги Н. Л. Князева на покрытие ущерба), КТ 84 | Решение о покрытии части ущерба Н. Л. Князевым |

| ДТ 75 (Деньги Е. В, Коротких на покрытие ущерба) | Решение о покрытии части ущерба Е. В. Коротких |

| ДТ 51, КТ 75, сб. «Денежный взнос Б. Д. Сидорова на возмещение ущерба» | Зачисление денег Б. Д. Сидорова |

| ДТ 51, КТ 75, сб. «Денежный взнос Н. Л. Князева на возмещение ущерба» | Зачисление денег Н. Л. Князева |

| ДТ 51, КТ 75, сб. «Денежный взнос Е. В. Коротких на возмещение ущерба» | Зачисление денег Е. В. Коротких |

| ДТ 99, сб. «Постоянные налоговые обязательства», КТ 68, сб. «Налог на прибыль» | Исчисление налога на прибыль с денег, внесенных Н. Л. Князевым и Е. В. Коротких |

В состав налоговой базы по прибыли включаются только деньги, внесенные Н. Л. Князевым и Е. В. Коротких, т. к. их долевое участие в уставном капитале составляет менее 50 %.

Беспроцентный заем от учредителя — налоговые последствия

Именно в этом документе нужно указать:

- правила, вступающие в силу при форс-мажорных обстоятельствах;

- порядок передачи-возврата занятого (в т. ч. досрочно осуществляемого возврата) и выплаты процентов;

- виды ответственности, наступающей при нарушении условий договора;

- данные обеих сторон;

- иные права и обязанности сторон;

- сведения о том, что именно передается в долг (денежные средства, вещи или ценные бумаги) и какова сумма (или стоимость) переданного;

- условия пользования заемными средствами (период, цель, размер процентов, наличие залога);

- порядок урегулирования спорных вопросов.

В отношении подлежащих передаче вещей и ценных бумаг дополнительно потребуется составить опись, содержащую указания на конкретные признаки передаваемых предметов.

Подробнее о составлении договора займа читайте в статье. Существует ряд моментов, имеющих особое значение для налоговых последствий договора займа с учредителем.

Финансовая помощь на безвозмездной основе

Если у одного учредителя было бы 51% уставного капитала, а у другого 49%, то тогда первый сможет оказывать своей фирме финансовую помощь, которая выводится из-под налогообложения. В Вашем случае лучше оформить договор займа в письменном виде (п. 1 ст. 808 ГК РФ). Имущество или денежные средства, полученные по договору займа, в доходах при упрощенной системе не учитывают (подп.

1 п. 1.1 ст. 346.15 и подп. 10 п.

1 ст. 251 НК РФ). Поэтому в Книге учета доходов и расходов полученные суммы отражать не нужно.

При возврате долга расходов тоже не будет, поскольку в закрытом перечне расходов, учитываемых при УСН, нет такого вида затрат (п.

Как лучше оформить взнос учредителя? Законом предусмотрены 3 способа оформления взносов учредителей, каждый из которых имеет свои правовые особенности. 1. Договор займа. Порядок его оформления регламентируется ст. 807 Гражданского кодекса РФ. В соответствии с положениями этой статьи договор займа представляет собой передачу финансовых средств в долг. С момента оформления данной сделки фирма, являющаяся получателем займа, оказывается должником. Кредиторская задолженность будет числиться за организацией до тех пор, пока она не погасит долг. Для этого потребуется перевести денежную сумму в размере займа на расчетный счет займодавца. 2. Безвозмездная помощь. Это перечисление денег на счет организации в качестве материальной помощи без обязанности получателя вернуть деньги или предоставить иное имущество, выполнить работы или оказать услуги. Процедура регламентируется положениями ст.

Как оформить и отразить в учете получение финансовой помощи от учредителя (участника, акционера)

В зависимости от отрасли правового регулирования, которая контролирует процесс безвозмездной передачи активов, меняется смысл определения «финансовая помощь». Гражданский кодекс рассматривает его в виде передачи имущества сторонними лицами или учредителями в качестве дара.

Безвозмездная финансовая помощь в бухгалтерском учете понимается как результат благотворительности или целевого финансирования. Налоговый кодекс предусматривает ряд исключений и дополнительных комментариев по налогообложению дареного имущества.

Беспроцентный рублевый заем от физлица — участника ООО

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Алгоритм действий для этого способа таков.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Учтите, что когда заем предоставляет физлицо, договор займа считается заключенным не с момента его подписания, а только с момента передачи суммы займа заемщику.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

Вот примерная выдержка из протокола общего собрания

Если же в уставе ООО не закреплена обязанность участников вносить вклады, тогда все немного усложняется.

Но, чтобы такие вклады сделать, участникам надо соблюсти определенную — довольно сложную — процедуру. Кроме того, независимо от написанного в уставе, придется регистрировать изменения в него, которые будут касаться размера уставного капитала.

Увеличение уставного капитала общества за счет дополнительных вкладов участников проводится в два этапа. На каждом этапе потребуется провести общее собрание участников ООО.

Второе собрание участников проводится не позднее месяца со дня, когда истекает двухмесячный срок внесения участниками вкладов. На этом собрании участники принимают решение об утверждении итогов внесения вкладов и о внесении изменений в устав ООО.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Если финансовая помощь от учредителя (участника, акционера) поступает в неденежной форме (в виде основных средств, материалов, товаров, нематериальных активов), порядок ведения бухучета зависит от конкретного вида полученного имущества.

— в течение отчетного года (на любые цели);- по окончании отчетного года (на покрытие убытка, сформированного на счете 84 «Нераспределенная прибыль (непокрытый убыток)»).

Дебет 50 (51) Кредит 91-1– отражено безвозмездное поступление денежных средств от учредителя (участника, акционера).

Пример отражения в бухучете финансовой помощи, оказанной учредителем в денежной форме

В марте текущего года учредитель ЗАО «Альфа» А.В. Львов оказал организации финансовую помощь в денежной форме. Назначение финансовой помощи – пополнение оборотных средств организации, сумма – 500 000 руб. Деньги поступили на расчетный счет организации 15 марта.В бухучете «Альфы» сделана запись.15 марта:Дебет 51 Кредит 91-1– 500 000 руб. – получена финансовая помощь от учредителя.

Перечисление Дивидендов На Карту Учредителя

Необходимо учитывать, что НДФЛ по дивидендам имеет две ставки, а потому они обязательно должны фиксироваться отдельно друг от друга, и соответственно, отражаться по предназначенным для этого строкам расчета 6-НДФЛ.

Как провести учет и организовать хранение

Если представить, что физическое лицо, получающее доход, не является резидентом РФ, тогда доход должен облагаться по ставке 15%. Данная доходная статья отражается в разделе 3 указанного документа, и при этом эта сумма показывает не начисление, а непосредственную выплату причитающегося дохода.

Удержание НДФЛ с дивидендов в 2020 году Удержание подоходного налога с дивидендов, причитающихся на выплату участникам компании, совершается отдельно. Далее мы будем говорить об особенностях распределения и законного присвоения прибыли учредителями ООО, так как практически все коммерческие организации-микропредприятия создаются в форме ООО.

Ставка по налогу в 2020 году

Налог при выплате дивидендов взимается как с физических, так и юридических лиц.

Расчет налога с физических лиц зависит от того, считаются ли они резидентами страны либо нет:

- НДФЛ для резидентов — 13%;

- НДФЛ для нерезидентов — 15%.

Статус определяется исходя из того, какое число дней за последний год лицо находилось на территории России (не обязательно дни должны идти подряд). Если ней наберется не меньше 183, то лицо считается резидентом.

Кроме этого, получателем дивидендов могут быть и юридические лица. Порядок расчета налога для них устанавливает НК.

Размер налога установлен в следующих размерах:

- Для российской компании — 13%;

- Для российской компании, если она не меньше 365 дней до даты принятия решения о выплате дивидендов, владела не меньше 50% количества акций – 0%;

- Иностранная компания — 15% либо иная ставка, когда она устанавливается иностранным налоговым законодательством в целях избежания двойного обложения.

Для подтверждения российской компанией права на льготу, она обязана один из бланков, входящих в следующий перечень документов:

- Соглашение о купле-продаже;

- Решение о разделении, преобразовании и т. д.

- Решения суда;

- Учредительный договор;

- Акт передачи

- И т. д.

Внимание! Налог на дивиденды должны платить не только лица, находящиеся на ОСНО, но также и использующие спецрежимы (при УСН, ЕНВД, ЕСХН). Это указано в соответствующих главах НК

Аренда

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

Исходя из того, что одной из сторон договора в рассматриваемом случае является юридическое лицо, договор аренды, независимо от срока, должен быть заключен в письменной форме (п. 1 ст. 609 ГК РФ).

Такие доходы облагаются НДФЛ по ставке в размере 13% (п. 1 ст. 224 НК РФ). Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Более подробно с данным вопросом можно ознакомиться в Энциклопедии решений. НДФЛ с доходов физических лиц от сдачи имущества в аренду.

Порядок исчисления и уплаты налога, уплачиваемого в связи с применением УСН, и авансовых платежей по нему установлен ст. 346.21 НК РФ.

Таким образом, сторонам сделки следует самостоятельно определить целесообразность заключения того либо иного договора в данной ситуации (ст. 421 ГК РФ) с учетом налоговых последствий. При своевременной уплате налогов с доходов по использованию нежилого помещения мы не видим налоговых рисков.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Исчисление налога при УСН с объектом налогообложения «доходы»;

— Энциклопедия решений. Доходы арендодателя, применяющего УСН, в виде возмещения коммунальных услуг;

— Энциклопедия решений. Учет, исчисление, уплата и декларирование налога при УСН;

— Энциклопедия решений. Налогообложение доходов ИП от продажи имущества, используемого в предпринимательских целях при УСН.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТКоролева Елена

3 сентября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Оформление по договору

Передачу имущества между юрлицами нужно регистрировать договорным путем. Закон предусматривает для этого две формы составления такого документа.

- Договор дарения. Заключается, если предоставление имущества не требует никаких ответных обязательств. Одариваемая компания, таким образом, получает доход в размере стоимости полученного ею безвозмездно имущества, если бы оно было реализовано. Даритель при этом осуществляет расход.

Касательно налогообложения, такой договор предусматривает получение дарителем прибыли, что подразумевает налог. Величина налоговой базы рассчитывается по рыночной цене, но не должна быть меньше, чем остаточная стоимость, значащейся в бухгалтерии дарителя.

Завершается сделка оформлением акта приема-передачи.

Договор безвозмездного пользования (ссуды). Согласно такой форме передачи, активы передаются безоплатно, но с условием их возврата в том же виде, естественно, с учетом предусматриваемой амортизации. При этом оговаривать срок передачи в договоре не обязательно, он может считаться действующим вплоть до ликвидации организации либо пожизненно. Формально одариваемая сторона не вступает в собственность на переданное имущество, но фактически может использовать его, как свое собственное.

Документы, необходимые для оформления

Собираясь к нотариусу для заключения одного из этих видов договоров, представителям организаций нужно подготовить такие документы:

- заявление дарителя (юрист подскажет, как его правильно составить);

- регистрационные документы обеих компаний;

- бумаги, подтверждающие полномочия лиц заключать договоры от имени компании;

- удостоверения личности полномочных представителей;

- правоустанавливающие документы на даримое имущество.

ВНИМАНИЕ! Уточните список документов, которые понадобятся в вашем конкретном случае: перечень у разных нотариусов может отличаться, а для некоторых категорий презентов иногда нужны особые бумаги

Как происходит сделка

Пусть даже при передаче тех или иных активов не фигурирует плата, данная операция юридически является сделкой. Ее регистрация происходит в присутствии нотариуса по следующей процедуре.

- Процесс согласования передачи части собственности между компаниями (их представителями).

- Компания-даритель документально гарантирует право собственности на активы, переходящие другому юрлицу.

- Составление заявления от компании, передающей дар, в котором декларируется это намерение.

- Составление договора о дарении или безвозмездной передаче (ссуде).

- Заверение договора у нотариуса в присутствии представителей обоих юрлиц.

- Государственная регистрация договора в местном Управлении федеральной регистрационной службы.

В каких случаях выгода не относится к процентам

Действующий закон прямо не регулирует отдельные случаи получения выгод. Наиболее известный пример – это указание договорных сумм и процентов в иностранной валюте. Хотя действующие нормы и запрещают расчеты в ней, допускается ее применения в качестве способа определения уплачиваемых по обязательствам сумм.

Однако подлежащая уплате сумма рассчитывается, исходя из действующего на эту дату курса. С учетом последних изменений, размер обязательств значительно вырос. При этом возникла проблема отнесения полученной курсовой разницы к тем или иным выгодам.

Судебная система изложила следующую позицию. Поскольку стороны заранее не обладают информацией о колебаниях курсов валют (отсутствует один из обязательных элементов процента), соответствующие доходы подлежат налогообложению на общих основаниях.

Другая ситуация касается контролируемой задолженности. Ч. 4 ст. 269 НК устанавливает правило, согласно которому положительная разница между процентами, которые были начислены по обязательству, и предельными процентами имеет статус дивидендов, в отношении которых предусматриваются отдельные ставки налога.

Налогообложение безвозмездной ссуды

Рассмотрим, какие обязательные бюджетные платежи должны отдавать в казну физические лица. По общим правилам, любой гражданин выплачивает 13% от своего дохода. В случае правоотношений, когда он отдает свое имущество в безвозмездную ссуду, он ничего не обязан платить, так как никакой прибыли от этого не получает.

Индивидуальные предприниматели, имеют двоякое положение. С одной стороны они субъекты хозяйственной деятельности, с другой простые физические лица, поэтому свою недвижимость могут проводить по разным позициям. Если они получили безвозмездную ссуду как ИП, то база налогообложения формируется исходя из принципов, которые были указаны выше. Если дали в бесплатную аренду или найм – ничего не платят (только сборы за наличие недвижимости, например за землю).

Все юридические лица подпадают под налоги, и делятся на две категории.

- Первая, это ссудодатели. Они платят обязательные сборы только те, которые предусмотрены законодательством, а именно налоги за недвижимость (амортизация, и другие). За предоставленную ссуду никаких обязательных отчислений нет.

- Вторая категория, это субъекты хозяйственной деятельности, которые являются безвозмездными ссудополучателями. Они платят налоги по той системе, на которой находятся. База налогообложения будет формироваться по принципам, о которых было рассказано ранее, то есть исходя из среднего показателя стоимости аренды на аналогичный объект недвижимости по региону, или населенному пункту.

При безвозмездной передачи любого объекта коммерческой (нежилой) недвижимости, которая используется в хозяйственной деятельности, нужно платить налоги. От них освобождаются только ссудодатели (физические и юридические лица) которым принадлежит такое имущество, и они сдают его в аренду безвозмездно.

Группа 2. Риски по причине несоблюдения единогласия при принятии решений

В гражданском законодательстве предусмотрены условия, при которых решения общего собрания по внесению изменений в устав по отдельным вопросам должны приниматься единогласно. Если же единогласия достигнуть не удалось ─ можно снова говорить о потенциальных налоговых рисках:

| Норма гражданского законодательства | Формулировка закона | Последствия организационных нюансов |

| п. 1 ст. 27 Федерального закона N 14-ФЗ | Участники общества обязаны, если это предусмотрено уставом, по решению общего собрания вносить вклады в имущество общества. Такая обязанность может быть предусмотрена уставом или путем внесения в устав изменений по решению общего собрания, принятому единогласно. | Если решение принято не единогласно — появляется риск доначислений налога на прибыль. |

| п. 2 ст. 27 Федерального закона N 14-ФЗ | Вклады в имущество общества вносятся всеми его участниками пропорционально их долям в УК, если иной порядок определения размеров вкладов не предусмотрен уставом.

Положения, определяющие «непропорциональные» размеры вкладов, а также положения, устанавливающие ограничения по внесению вкладов в имущество, могут быть предусмотрены уставом или внесены в устав по решению общего собрания, принятому единогласно. |

Решение принято не единогласно? Возникает риск по налогу на прибыль. |

Таким образом, применение пп. 3.7 п. 1 ст. 251 НК РФ без оглядки на гражданское законодательство и собственный устав чревато налоговыми последствиями. Внести же изменение в устав ─ дело не одного дня.

Как производится безвозмездная финансовая помощь от учредителя, налогообложение помощи?

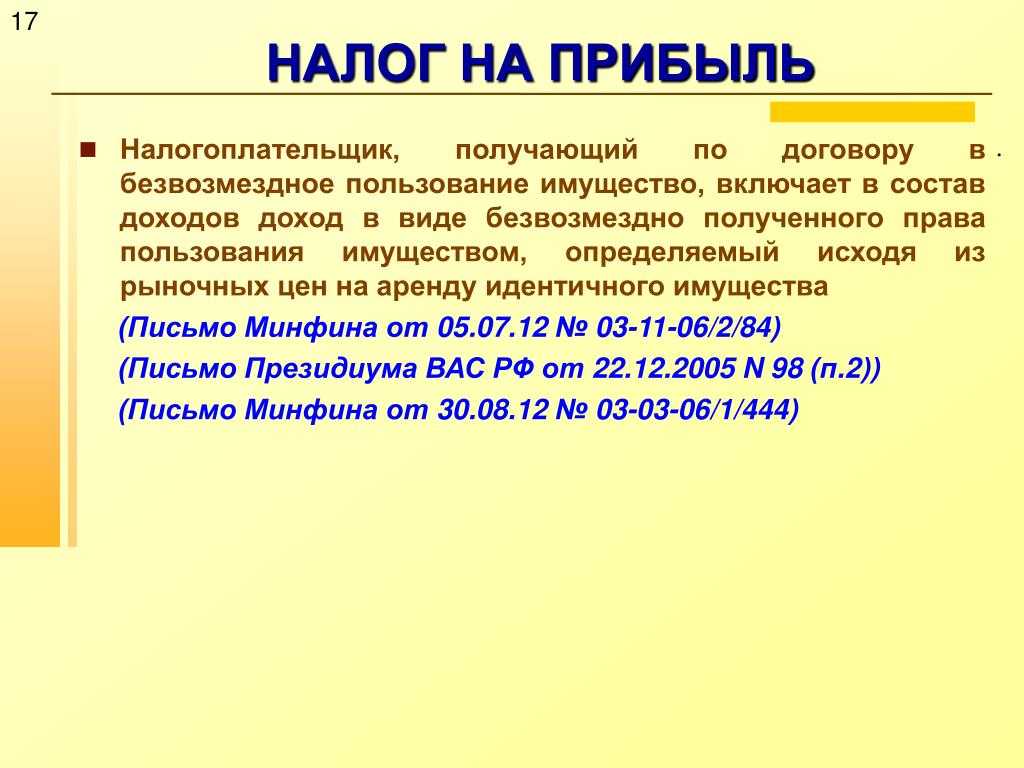

Так как в данном случае перечисленная/внесённая сумма относится к прочим доходам и участвует в формировании налоговой базы. Система налогообложения представляет собой совокупность всех сборов и налогов, которые обязательно должны выплачивать предприятия и физические лица, а также порядок их начисления и уплаты в государственный бюджет. определяется исходя из ключевых моментов.

налоговая система при которой предприниматель должен платить все общие налоги и вести полный учет. , для целей налогообложения, признаются таковыми, если особенности деловых взаимоотношений между ними оказывают влиятельные процессы на результативность сделок и условия их проведения. Ещё одним требованием статьи 251 Налогового Кодекса РФ по отношению к вкладам собственников в уставной фонд и оборотный фонд предприятия является неприкосновенность данного имущества/прав/денежных средств в течение одного календарного года.

То есть данные вклады запрещено передавать на какой бы то ни было основе третьим лицам.

Несколько слов о земельном налоге

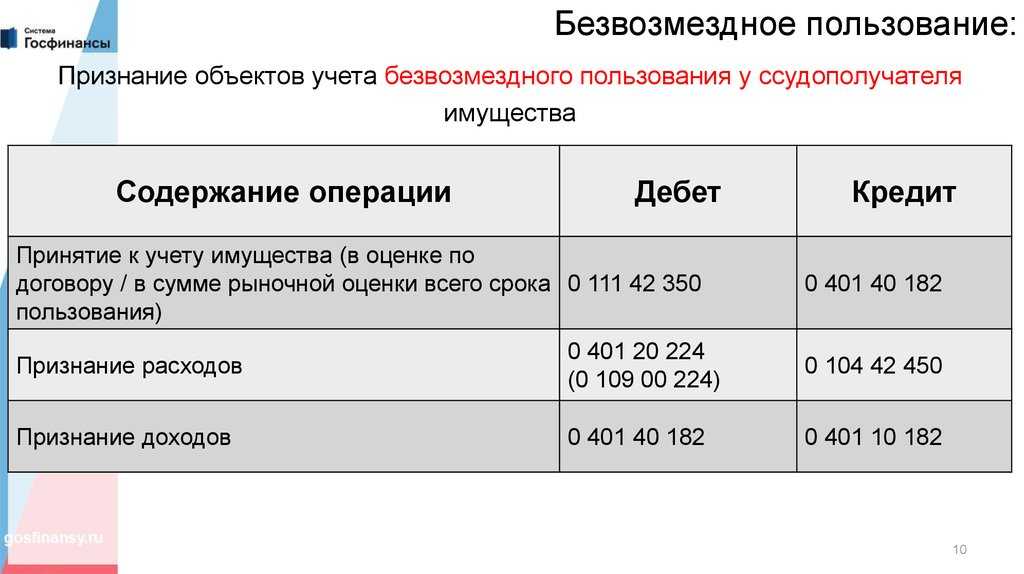

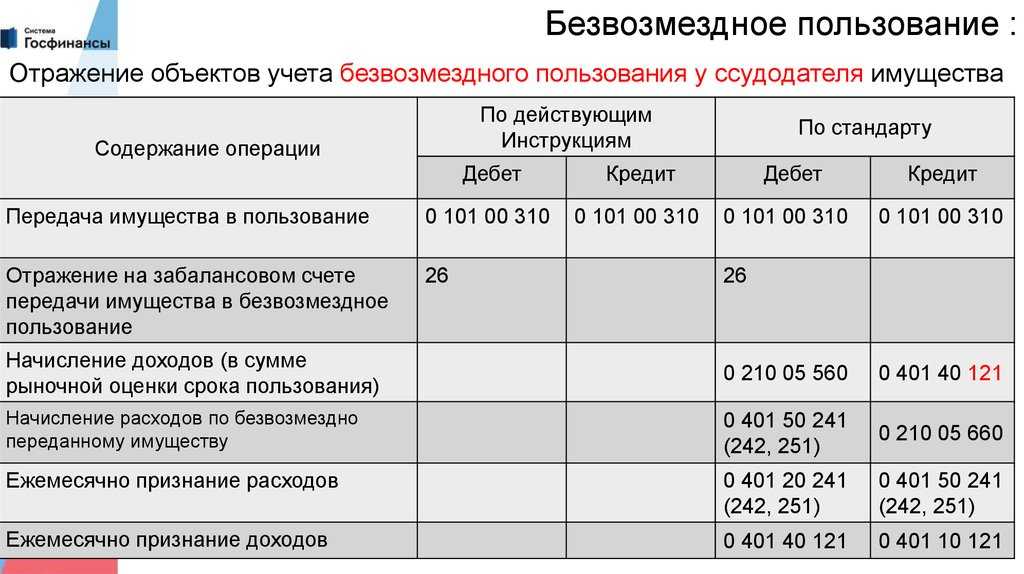

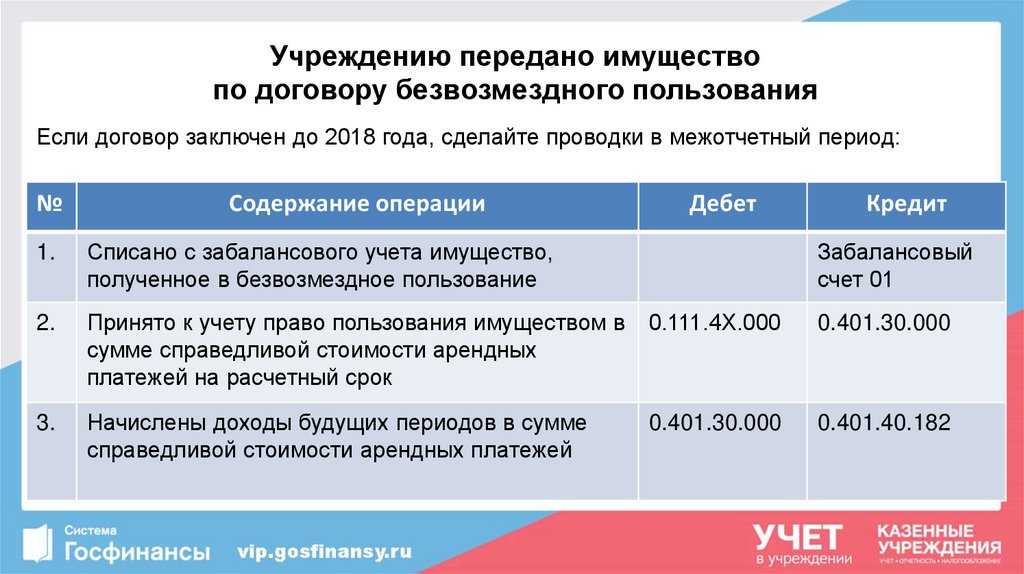

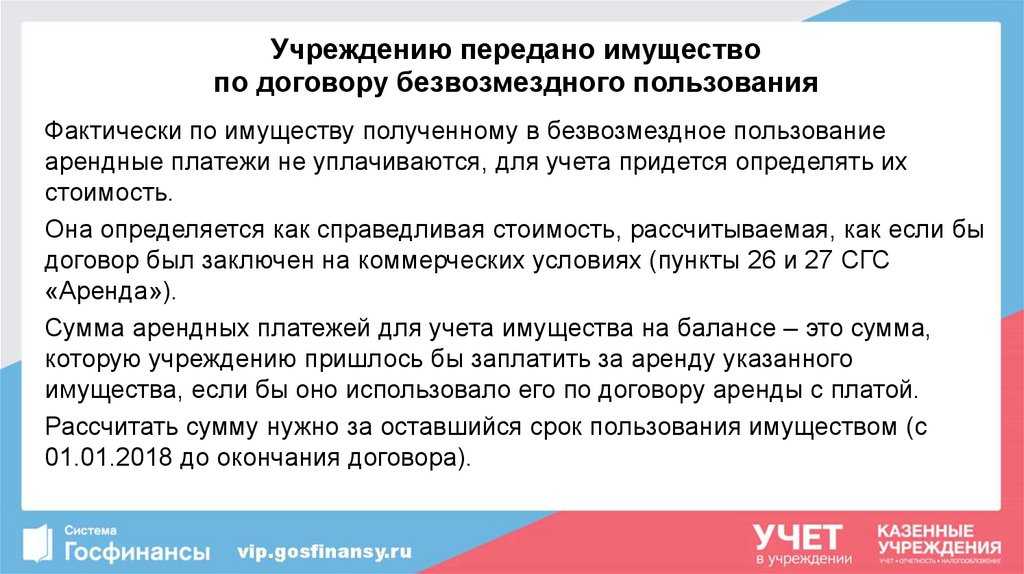

Организация, получившая недвижимое имущество по договору безвозмездного пользования, может столкнуться с претензиями ревизоров по уплате земельного налога. Необоснованность подобных претензий подтверждает Постановление ФАС ЦО от 02.04.2009 N А36-2175/2008. В решении отмечено, что заключение договора безвозмездного пользования в отношении недвижимого имущества автоматически не порождает каких-либо прав либо обязанностей у ссудополучателя в отношении земельного участка, на котором расположено имущество. Один из аргументов: право пользования предоставленной под недвижимость частью земельного участка имеет собственник здания, сооружения или иной недвижимости, находящейся на земельном участке, принадлежащем другому лицу (п. 1 ст. 271 ГК РФ). В связи с отсутствием у ссудополучателя права собственности на переданные ему объекты недвижимости к нему не может перейти право постоянного пользования земельными участками в порядке, установленном п. 1 ст. 271 ГК РФ. В связи с этим у инспекторов нет оснований для признания компании — ссудополучателя объекта недвижимости плательщиком земельного налога.

Возможность безвозмездного пользования жилым помещением, его аренда

Безвозмездная аренда помещения физического лица бывает двух видов:

- когда по такой сделке передается жилое помещение другому физическому лицу;

- при передаче нежилой недвижимости ИП или субъекту предпринимательской деятельности.

В первом случае, на договорные отношения распространяются правовые требования безвозмездной ссуды, и соглашения найма. То есть владелец недвижимости передает ее в безвозмездное пользование квартирантам, при этом не получает никакой платы. Найм отличается от аренды именно тем, что заключается только между гражданами, для проживания в квартире или доме.

Если гражданин сдает свою квартиру или дом юридическому лицу либо ИП, где будут жить его сотрудники, то это уже безвозмездная аренда. То есть тут возникают другие правовые отношения.

Исходя из них, и будет происходить налогообложение участников таких сделок.

Важно помнить, что физическое лицо, по Закону, может также быть владельцем нежилого помещения (коммерческого). Жилая недвижимость имеет особый правовой статус, поскольку может быть использована только для проживания в ней людей

Безвозмездный взнос от учредителя налогообложение при усн

Как лучше оформить взнос учредителя? Законом предусмотрены 3 способа оформления взносов учредителей, каждый из которых имеет свои правовые особенности. 1. Договор займа. Порядок его оформления регламентируется ст. 807 Гражданского кодекса РФ.

В соответствии с положениями этой статьи договор займа представляет собой передачу финансовых средств в долг. С момента оформления данной сделки фирма, являющаяся получателем займа, оказывается должником.

Кредиторская задолженность будет числиться за организацией до тех пор, пока она не погасит долг. Для этого потребуется перевести денежную сумму в размере займа на расчетный счет займодавца. 2. Безвозмездная помощь.

Это перечисление денег на счет организации в качестве материальной помощи без обязанности получателя вернуть деньги или предоставить иное имущество, выполнить работы или оказать услуги. Процедура регламентируется положениями ст.

Безвозмездная финансовая помощь учредителя (при усн, проводки) в 2021 году

Если доля учредителя более 50 %, то в соответствии с положениями ст. 251 Налогового кодекса внереализационный доход не учитывается. 3. Увеличение уставного капитала. Данная процедура осуществляется в следующем порядке:

проведение общего собрания.

Безвозмездный взнос от учредителя налогообложение

Важно Частный случай такой передачи – предоставление средств непосредственно учредителем.Так можно действовать далеко не во всех случаях. Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии

Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии.

Зачем учредителю дарить компании имущество или деньги Безвозмездная передача – это не «подарок» в общепринятом смысле слова

Внимание Безвозмездный взнос от учредителя налогообложение Проводки по безмездной помощи на возмещение ущерба Характеристика ДТ 75 (Деньги Б. Д

Сидорова на покрытие ущерба»), КТ 84 Решение о покрытии части ущерба Б.Д. Сидоровым ДТ 75 (Деньги Н. Л. Князева на покрытие ущерба), КТ 84 Решение о покрытии части ущерба Н. Л. Князевым ДТ 75 (Деньги Е. В, Коротких на покрытие ущерба) Решение о покрытии части ущерба Е. В. Коротких ДТ 51, КТ 75, сб.

Как отражать в учете безвозмездную помощь учредителя

Именно на дату зачисления денег (20.10.2021) бухгалтер ЗАО «Приз» должен показать операцию по получению денежных средств. С этой целью используется запись ДТ 50 (51), КТ 91-1. С внесенной денежной помощи С. Н. Сафоновой налог на прибыль не исчисляется, т. к.

долевое участие в уставном капитале этого учредителя составляет более 50%. Пример 2. Взносы учредителей деньгами на покрытие ущерба У компании «Стрела» за 2021 год насчитан ущерб 300 000 руб. Ее учредители (3 человека) приняли решение восполнить образовавшуюся недостачу средств за счет собственных денег.

Безмездная помощь деньгами от лица учредителей была внесена в следующих пропорциях:

- Б. Д. Сидоров (долевое участие в капитале составляет 55%) — 200 тыс. руб.;

- Н. Л. Князев (долевое участие 23 %) — 50 тыс. руб.;

- Е. В. Коротких (долевое участие 22 %) — 50 тыс.

Оформляем финансовую помощь учредителя компании на упрощенке

В период финансовых трудностей компанию вполне могут спасти деньги учредителя. Оформить финансовую помощь в таком случае можно по нескольким вариантам.

И чтобы она не обернулась в итоге неожиданными финансовыми потерями,наши коллеги из журнала «Упрощенка» подготовили данную статью 22.07.2013«Главбух Есть три способа оформить помощь.

Первый — это заключить договор займа, тогда ни у одной из сторон не возникнет ни доходов, ни расходов. При условии, что договор является беспроцентным и деньги учредителю будут возвращены в оговоренный срок. Второй способ: оформить договор дарения.

Тогда полученные деньги можно не учитывать в налогооблагаемых доходах при УСН, только если учредитель владеет более чем 50% уставного капитала. Третий способ: учредитель может оказать финансовую помощь в виде вклада в имущество ООО.

Как часто можно делать выплаты

Компания может производить выплаты своим учредителям при осуществлении деятельности, в результате которой был получен положительный финансовый результат. Он может определяться промежуточно на основании данных промежуточной бухгалтерской отчетности, то есть за 1 квартал, полугодие, 9 месяцев.

Вам будет интересно:

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2020 году

Производить выплаты за более короткий промежуток времени запрещено. Главное, чтобы данный порядок был предусмотрен уставом фирмы. Окончательный же финансовый результат за год может быть определен после его окончания.

Так как к концу года может быть получен убыток, то рекомендуется проводить выплаты учредителям в течение года, только при уверенности, что в итоге за год будет получена прибыль. Чаще всего промежуточные выплаты дивидендов наблюдаются у небольших предприятий.

Внимание! Как только принято решение о произведении выплаты дивидендов, в соответствии с нормами права, их нужно провести в течение 60 дней. Однако, иные сроки выплаты могут быть установлены в уставе организации

Финансовая помощь

В учете сделайте запись: УСН При определении доходов на упрощенке не учитывают те же поступления, что и при расчете налога на прибыль.

А значит, финансовую помощь, полученную от , при расчете единого налога тоже не учитывают.

Как, впрочем, и . Такой порядок установлен , статьи 250, подпунктами и пункта 1 статьи 251 Налогового кодекса РФ и письмами Минфина России , .

- на дату поступления имущества (например, оформления акта приема-передачи).

- в день поступления денег на расчетный счет или в кассу;

Это следует из положений статьи 346.17 Налогового кодекса РФ. По вопросу учета доходов при получении имущества в безвозмездное пользование см.

В частности, не учитывается в составе доходов имущество, полученное российской организацией безвозмездно от физического лица, если уставный капитал получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

1 п. 1.1 ст. 346.15 НК РФ). По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст.