- Как оформить и отразить в учете получение финансовой помощи от учредителя (участника, акционера)

- Беспроцентный рублевый заем от физлица — участника ООО

- Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

- Проводки при внесении в кассу директором денежных средств безвозмездно

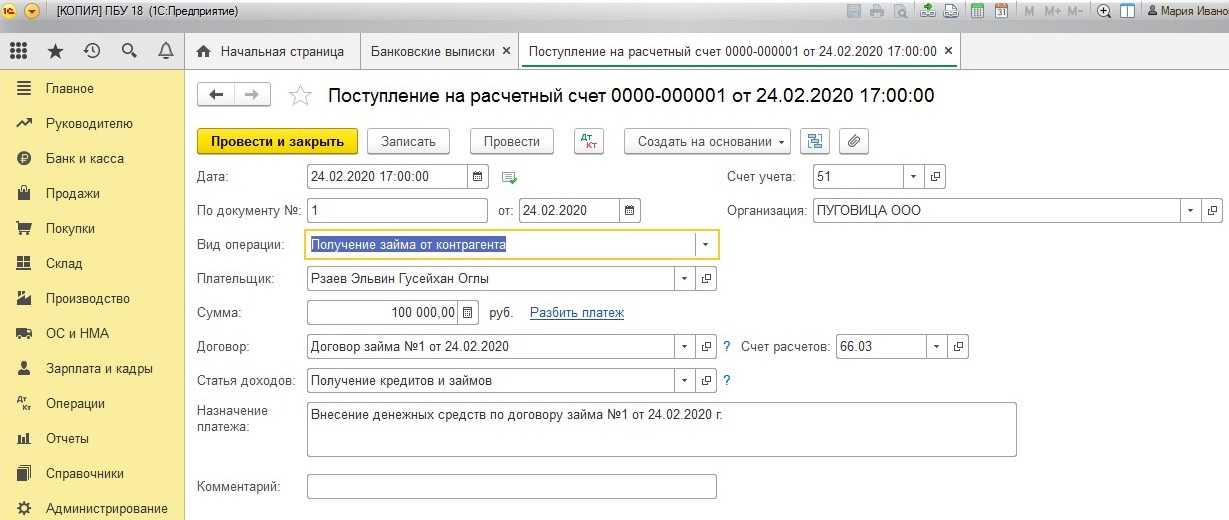

- Проводки полученного займа от учредителя

- Заемные средства от учредителей

- Начисление займа, предоставленного наличными денежными средствами из кассы организации

- Возвращаем беспроцентный заем учредителю: какой способ выбрать?

- Финансовая помощь в виде займа

- Безвозмездная передача финансовой помощи

- Вклад в имущество или капитал

- Проводки начисленных процентов

- Финансовая помощь от учредителя в 2020 году

- Финансовая помощь в виде денежного займа

- Проводки:

- Безвозмездная помощь учредителя

- Виды взносов учредителя

- От учредителя работнику

- Беспроцентная ссуда от иностранного учредителя

Как оформить и отразить в учете получение финансовой помощи от учредителя (участника, акционера)

В зависимости от отрасли правового регулирования, которая контролирует процесс безвозмездной передачи активов, меняется смысл определения «финансовая помощь». Гражданский кодекс рассматривает его в виде передачи имущества сторонними лицами или учредителями в качестве дара.

Безвозмездная финансовая помощь в бухгалтерском учете понимается как результат благотворительности или целевого финансирования. Налоговый кодекс предусматривает ряд исключений и дополнительных комментариев по налогообложению дареного имущества.

Беспроцентный рублевый заем от физлица — участника ООО

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Алгоритм действий для этого способа таков.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Учтите, что когда заем предоставляет физлицо, договор займа считается заключенным не с момента его подписания, а только с момента передачи суммы займа заемщику.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

Вот примерная выдержка из протокола общего собрания

Если же в уставе ООО не закреплена обязанность участников вносить вклады, тогда все немного усложняется.

Но, чтобы такие вклады сделать, участникам надо соблюсти определенную — довольно сложную — процедуру. Кроме того, независимо от написанного в уставе, придется регистрировать изменения в него, которые будут касаться размера уставного капитала.

Увеличение уставного капитала общества за счет дополнительных вкладов участников проводится в два этапа. На каждом этапе потребуется провести общее собрание участников ООО.

Второе собрание участников проводится не позднее месяца со дня, когда истекает двухмесячный срок внесения участниками вкладов. На этом собрании участники принимают решение об утверждении итогов внесения вкладов и о внесении изменений в устав ООО.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Если финансовая помощь от учредителя (участника, акционера) поступает в неденежной форме (в виде основных средств, материалов, товаров, нематериальных активов), порядок ведения бухучета зависит от конкретного вида полученного имущества.

— в течение отчетного года (на любые цели);- по окончании отчетного года (на покрытие убытка, сформированного на счете 84 «Нераспределенная прибыль (непокрытый убыток)»).

Дебет 50 (51) Кредит 91-1– отражено безвозмездное поступление денежных средств от учредителя (участника, акционера).

Пример отражения в бухучете финансовой помощи, оказанной учредителем в денежной форме

В марте текущего года учредитель ЗАО «Альфа» А.В. Львов оказал организации финансовую помощь в денежной форме. Назначение финансовой помощи – пополнение оборотных средств организации, сумма – 500 000 руб. Деньги поступили на расчетный счет организации 15 марта.В бухучете «Альфы» сделана запись.15 марта:Дебет 51 Кредит 91-1– 500 000 руб. – получена финансовая помощь от учредителя.

Проводки при внесении в кассу директором денежных средств безвозмездно

Цитата (katapusik):Директор ООО со 100% долей в УК.Мне просто нужно каким-то образом внести денежные средства в кассу,что будет проще и не рискованно для нас? Доброе утро. Законодательство не регламентирует вопросы поступления в кассу денежных средств, полученных в качестве безвозмездной помощи.Поэтому при безвозмездном внесении учредителем в кассу денежных средств организация вправе расходовать их:на выплату заработной платы работникам;выплаты социального характера;выдачу сумм под отчет;на иные цели.При этом необходимо соблюдать лимит остатка наличных денег на конец рабочего дня.Вот вопрос по вашей теме. Источник Консультант:Вопрос: Организация использует кассовый аппарат при расчетах с покупателями. Учредитель оказывает безвозмездную финансовую помощь путем внесения наличных денежных средств в кассу организации. Как оприходовать полученные денежные средства от учредителя, нужно ли использовать ККТ? Вправе ли организация выдать часть денежных средств, полученных от учредителя, под отчет?Ответ: При получении наличных от учредителя организация обязана оформить приходный кассовый ордер и оприходовать денежные средства в кассу, при этом пробивать кассовый чек не требуется. Денежные средства, полученные от учредителя в качестве безвозмездной помощи и оприходованные в кассе, должны быть сданы в банк и впоследствии при необходимости могут быть сняты со счета для выдачи подотчетной суммы из кассы организации.Обоснование: Пунктом 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» определено, что ККТ обязательна к применению при осуществлении расчетов наличными денежными средствами в случаях продажи товаров, выполнения работ или оказания услуг. Таким образом, при внесении денежных средств в виде безвозмездной помощи от учредителя организация не должна пробивать кассовый чек. При получении наличных от учредителя организация обязана оформить приходный кассовый ордер и оприходовать денежные средства в кассу (п. 3.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П). По вопросу выдачи безвозмездной помощи учредителя из кассы под отчет следует отметить следующее. Согласно Указаниям Банка России от 20.06.2007 N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» юридические лица и индивидуальные предприниматели могут расходовать наличные деньги, поступившие в их кассы за проданные ими товары, выполненные ими работы и оказанные ими услуги, а также страховые премии на заработную плату, иные выплаты работникам (в том числе социального характера), стипендии, командировочные расходы, на оплату товаров (кроме ценных бумаг), работ, услуг, выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги, выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц с учетом положений п. 1 настоящего Указания. Таким образом, безвозмездную помощь, принятую в кассу, следует сдать в обслуживающий банк, так как расходовать из кассы можно только средства, поступившие за проданные товары, выполненные работы и оказанные услуги. Такой вывод согласуется с Решением Верховного Суда РФ от 28.06.2010 N ГКПИ10-497. Таким образом, денежные средства, полученные от учредителя в качестве безвозмездной помощи, должны быть сданы в банк и впоследствии при необходимости могут быть сняты со счета для выдачи подотчетной суммы из кассы организации.09.12.2013 так что у вас это будет безвозмездная помощь учредителя не облагаемая налогом на прибыль. Д 50 К 91.1 ( помните о лимите кассы).

Проводки полученного займа от учредителя

Ситуация, когда учредитель предоставляет денежные средства в качестве займа под проценты, фиксируется следующей записью: Дт 66 (67) – Кт 50 (51).

Проценты фиксируются проводкой: Дт 91.2 – Кт 66 (67).

Учет процентов осуществляется на субсчете по счетам 66 (либо 67).

Если учредитель оформил договор займа для оплаты задолженности юрлица, то формируются следующие записи в бухучете: Дт 60 – Кт 66. Такая процедура не противоречит законодательным нормам, но способствует возникновению проблем при уплате НДС.

Если предоставленные в долг денежные средства не облагаются процентами, то в системе бухучета проводки остаются теми же. Но отсутствие процентов в обязательном порядке указывается в соглашении на предоставление заемных средств.

Хозяйствующий субъект может погасить имеющуюся задолженность деньгами либо производимым товаром. В этом случае фиксируется выручка от реализации товаров в счет погашения задолженности: Дт 76 – Кт 91. Реализация товаров сопровождается начислением НДС: Дт 90.3 – Кт 68.02. Для зачета долга создается проводка: Дт 66 – Кт 76.

Заемные средства от учредителей

В соответствии с действующим гражданским законодательством, средства, предоставляемые в кредит, могут быть выданы абсолютно любым физическим или юридическим лицом. Не являются исключением и учредители, которые, в случае возникновения такой необходимости, могут ссужать материальные и нематериальные ценности. Если организацией получен займ от юридического лица, проводки по данным операциям будут представлены далее, это необходимо отразить в бухгалтерском учете соответствующим образом.

Документом-основанием будет выступать надлежаще составленный договор кредитования. В условиях договора в обязательном порядке указывается, процентная или беспроцентная предоставляется ссуда. Такие вложения рассматриваются как дополнительный инструмент финансовой поддержки и могут быть использованы для приобретения необходимого оборудования, расширения производства или масштабирования компании.

В том случае, если получен займ от учредителя, проводки будут формироваться как для наличных (безналичных) денежных средств, так и для объектов имущества.

Возврат ссуды также необходимо переводить на расчетный счет юридического лица, а не погашать из текущей выручки от реализации продукции.

Ссуды, предоставляемые собственниками, не приносят займодавцам очевидной выгоды. Деньги зачастую передаются на беспроцентных условиях. Так как кредитные средства не являются для соучредителей доходом, следовательно, они не подлежат налогообложению.

Бухгалтерский учет таких заемных операций ведется в независимости от кредитных условий. Взаиморасчеты как по процентным, так и по беспроцентным заемным вкладам в организацию отражаются на счетах 66 (для краткосрочных платежей) и 67 (для платежей, превышающих сроком 1 год) в соответствии с Единым планом счетов (Приказ Минфина РФ № 94н от 31.10.2000).

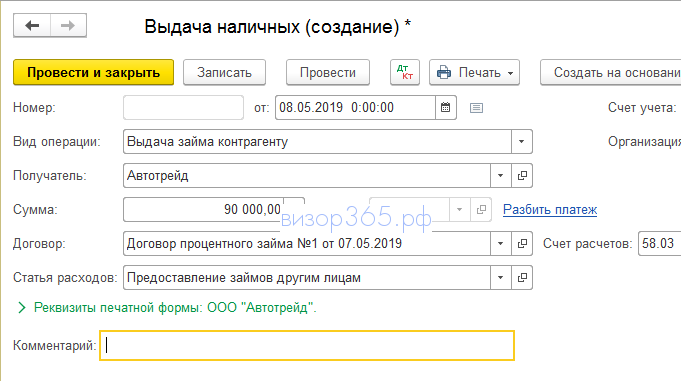

Начисление займа, предоставленного наличными денежными средствами из кассы организации

Аналогично начислению займа, предоставленного безналичным способом, в 1С Бухгалтерия 8.3 происходит начисление займа выданного из кассы организации. Только в качестве документа, формирующего начисление, будет выступать не банковская выписка, а документ «Выдача наличных» (а в качестве документа — основания отражения в учете выступает «Расходный кассовый ордер»).

В бухгалтерском учете начисление процентов по предоставленному займу производится ежемесячно согласно п. 16 ПБУ 9/99 (см. КонсультантПлюс). Отражение процентов по предоставленному займу в налоговом учете регламентируется п. 4 статьи 328 НК РФ (см. КонсультантПлюс).

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

- с расчетного счета;

- из кассы.

Для перечисления на карту учредителя с расчетного счета потребуется:

- описание в договоре займа (или в допсоглашении к нему) подобного способа возврата долга;

- указание в нем детальных банковских реквизитов для перечисления денег на карту.

Обратите внимание! При возврате займа учредителю – физическому лицу не нужно пробивать чек ККТ с признаком «расход»

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

- нельзя выдавать деньги из кассы в счет погашения займа из выручки (п. 4 Указания Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У, Решение Мосгорсуда от 14.12.2012 по делу № 7-2207/2012);

- денежные средства из кассы вносятся на расчетный счет, и затем производится перечисление учредителю на карту с пометкой в назначении платежа «Возврат денежных средств по договору займа от __ № __»).

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций».

Финансовая помощь в виде займа

В случае осуществления финансовой помощи, предполагающей последующий ее возврат, ее оформляют в виде денежного займа, предоставляемого учредителем предприятию. Для этого составляется договор займа. При составлении договора стороны руководствуются Гражданским кодексом РФ.

В договоре при возвратной финансовой помощи от учредителя должна быть отражена процентная ставка за пользование займом. Если процентная ставка не оговорена, то она считается равной действующей ставке рефинансирования и требует уточнения ежемесячно.

На практике учредители чаще всего предоставляют беспроцентный заем своим предприятиям, что тоже должно быть отражено в договоре. Согласно Налоговому кодексу, полученные или возвращенные заемные средства не включаются в состав доходов (расходов) и не подлежат учету в определении налога на прибыль. Более того, при беспроцентном займе материальная выгода, вызванная экономией на процентах, также не облагается налогом.

В договоре могут быть оговорены и другие условия, такие как: цель использования полученной финансовой помощи, срок и порядок возврата займа, а также прочие уточнения.

Порядок бухгалтерского учета возвратной финпомощи от учредителя в виде займа зависит от срока предоставления средств и того, на какой счет они будут перечисляться. Для займов на срок не более календарного года используется счет «Расчеты по краткосрочным кредитам и займам» (66), для остальных – счет «Расчеты по долгосрочным кредитам и займам» (67). Средства проводятся по дебету счета 50 «Касса» или 51 «Расчетные счета».

Проводки по учету финансовой помощи в виде возвратного займа:

- Д51 (50,52) К66 (67) – получение займа, выданного учредителем;

- Д66 (67) К51 (50,52) – возврат финансовой помощи учредителю (займа).

Безвозмездная передача финансовой помощи

Безвозмездная передача финансовых средств или имущества является самым удобным и применяемым способом оказания реальной помощи предприятию учредителями. Такая помощь предполагает предоставление средств на безвозвратной основе. При этом эти средства не будут учитываться в доле учредителя в активах предприятия (уставном капитале).

Решение о предоставлении подобного вида финансовой помощи принимается на общем собрании или единолично (при единственном учредителе) и оформляется документально. Согласно Налоговому кодексу, если доля учредителя в капитале составляет более 50 процентов, то полученные средства не включаются в состав доходов и не облагаются налогом. В противном случае, они отражаются в налогооблагаемой базе как внереализационные доходы.

Порядок бухучета безвозмездно полученных средств зависит от целей, указанных в письменном решении о предоставлении финансовой помощи. В соответствии с Планами счетов бухучета и Инструкциями по их применению, для учета безвозмездно переданных организации активов к счету «Доходы будущих периодов» (98) создается дополнительный субсчет «Безвозмездные поступления» (98-2). Пункт 8 ПБУ 9/99 содержит предписание отражать эти средства как прочие доходы (субсчет 91-1).

Средства, полученные от учредителя, с точки зрения бухучета считаются доходом, но при этом не увеличивается налогооблагаемая база налога на прибыль. Поэтому в учете возникает разница, образующая постоянный налоговый актив. Он должен быть отражен на счетах бухгалтерского учета.

Порядок проводки безвозмездной финансовой помощи от учредителя рассмотрим на следующем примере.

Пример:

ЗАО «Спецстрой» получило от учредителя, который владеет 51 процентом акций, безвозмездную помощь в сумме 10 000 000 рублей. Проводки по получению безвозмездной финансовой помощи будут выглядеть так:

- Д51 К98-2 –10 000 000 – получение безвозмездной помощи;

- Д98-2 К91-1 – 10 000 000 – средства учтены как прочий доход;

- Д68 К99 – 2 000 000 (20% от 10 000 000) – постоянный налоговый актив.

Вклад в имущество или капитал

При вкладе учредителя в имущество или капитал предприятия учет производится с помощью счета «Добавочный капитал» (83 счет). Проводка будет следующая:

Д51 (50,41,10…) К83 – поступление денег (товаров, материальных ценностей) от учредителя.

При этом полученное имущество оценивается по рыночной стоимости. При необходимости следует использовать услуги оценщика.

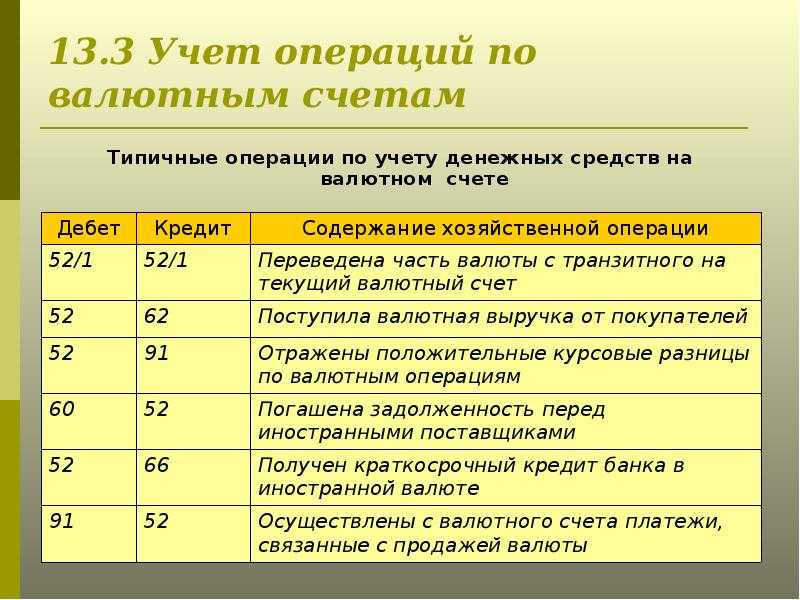

Проводки начисленных процентов

При кассовом методе проценты причисляют в день оформления ссуды. Это отражается проводкой Дебет 76, Кредит 91-1

При учете процентов по методу причисления следует обращать внимание, на какой период оформлен кредит по соглашению

Проценты по кредитам причисляют по формуле:

Проценты могут быть и фиксированного размера, который прописывается в соглашении.

Если период кредитования превосходит год – проценты причисляются на конец каждого месяца до конца периода, на протяжении которого работает соглашение о предоставлении денег. При выдаче кредита на период меньше года проценты считают на конечный день, когда он должен быть возвращен кредитору.

Для примера бухгалтерских проводок возьмем такие данные:

- Одна компания получила от другой кредит в сумме 2 млн. руб.

- Период с 30 сентября по 31 декабря.

- Под ставку 14,5 % в год.

Бухгалтерские проводки

| Дата | Действие | Дебет | Кредит | Размер | Документы |

| 30 сентября | Получение кредита от компании | 51 | 66 | 2 млн. руб. | Соглашение, выдержка из банка |

| 31 октября | Проценты по соглашению кредита за месяц | 91 | 66 | 24 778 руб. | Соглашение, справка-расчет из бухгалтерии |

| 30 ноября | Проценты по соглашению кредита за месяц | 91 | 66 | 24 270 руб. | Соглашение, справка-расчет |

Финансовая помощь от учредителя в 2020 году

> уставный капитал > Финансовая помощь от учредителя в 2020 году

Учредители общества с ограниченной ответственностью могут в любой момент оказать финансовую помощь предприятию. Это зачастую бывает очень удобно в случае финансовых трудностей организации. Проще получить помощь учредителя, чем получать кредит в банке. Как может быть оказана финансовая помощь от учредителя, как ее отразить в бухгалтерском учете, какие проводки выполнить?

Финансовая помощь может быть как в денежном виде, так и в материальном (в виде имущества).

Каким образом учредитель может оказать финансовую помощь организации:

- Беспроцентный заем;

- Заем с начислением процентов;

- Передача имущества или финансов безвозмездно;

Рассмотрим подробнее каждый из этих случаев, в чем их особенности, какие проводки должен выполнить бухгалтер.

Финансовая помощь в виде денежного займа

Заем в виде денежных средств – это возвратная финансовая помощь от учредителя, которая предполагает возврат переданных организации средств учредителю по истечению определенного промежутка времени.

Денежные средства передаются в данном случае от учредителя предприятию на основании договора займа, составление которого должно соответствовать нормам ГК РФ.

Займ может быть процентным или беспроцентным.

В первом случае в договоре займа должна быть прописана процентная ставка, если же ее размер в договоре не указан, то он принимается равным ставке рефинансирования, действующей на текущую дату. В этом случае каждый месяц для отражения проводок по начислению процентов нужно уточнять действующую ставку на данный момент.

Договор займа помимо указания суммы и процентных ставок может включать также информацию о том, на что должны быть потрачены эти деньги, каков срок и порядок возврата.

Проводки:

В бухгалтерии для учета займов используется либо счет 66 (для краткосрочных, сроком менее 1 года), либо счет 67 (для долгосрочных, сроком более 1 года). Подробно эти два счета рассматривались в этой статье.

В зависимости от вида поступаемых денежных средств, счет 66 и 67 коррепондирует со счетами учета денежных средств (50, 51, 52).

Проводки по получения займа от учредителя:

- Дебет 51 (50, 52) Кредит 66 – получен краткосрочный займ.

- Дебет 51 (50, 52) Кредит 67 – получен долгосрочный займ.

Проводки по возврату денежных средств учредителю:

Д 66 (67) К51 (50, 52) – возврат финансовой помощи учредителю.

Безвозмездная помощь учредителя

Данный способ оказания помощи организации является очень частым в применении. Связано это с его удобством. Деньги на безвозмездной основе передаются организации, возврата не предполагается. На размер уставного капитала эти денежные средства никак не влияют, и долю учредителя не увеличивают. Увеличение уставного капитала – процедура довольно сложная, подробно об этом расписано здесь.

Если принято решение об оказании безвозмездной финансовой помощи, то это необходимо оформить с помощью соответствующих документов.

При этом нужно учесть НК РФ, который гласит, что если доля учредителя в Уставном капитале превышает 50%, то полученные организацией безвозмездные средства не включаются в состав доходов и не облагаются налогом на прибыль.

Должно быть в письменном виде составлено решение об оказании безвозмездной помощи, в котором должны быть указаны цели, на которые могут быть потрачены переданные средства.

Проводки по учету безвозмездной помощи:

Для учета безвозмездно полученных активов используется сч.98 «Доходы будущих периодов», на котором открывается субсчет 2 «Безвозмездные поступления».

Проводка по получению финансовой помощи: Д51 К98.2.

Далее, согласно ПБУ 9/99 п.8, эти средства должны быть учтены в составе прочих доходов: проводка Д98.2 К91.1.

Оцените качество статьи. Мы хотим стать лучше для вас:

Виды взносов учредителя

Существует несколько оснований, по которым собственник предприятия может оказать финансовую помощь как учредитель или физическое лицо. Для улучшения экономического состояния предприятия или совершения разовой операции учредитель осуществляет несколько видов целевых взносов.

| Целевое назначение взноса | Описание операции |

| Взнос на увеличение УК | Производится на основании решения учредителей с регистрацией изменений в ИФНС |

| Взнос на увеличение чистых активов | Поступление не увеличивает величину УК |

| Перечисление средств на пополнение резервного капитала | Денежные средства становятся собственностью предприятия, у учредителя возникает право на получение дивидендов |

| Взнос неденежными средствами | Поступление от учредителя в форме имущества направляются на пополнение добавочного капитала |

| Предоставление возвратного займа | Взнос оформляется договором с условием возвратности – указания ограниченного срока использования денежных средств |

Средства, переданные организации от учредителя, при условии верного оформления не являются доходом предприятия. Перечисление средств предприятию оформляется документально. В отсутствие соглашения между учредителем и организацией возникает доход у юридического лица при поступлении средств, у физического лица – при возврате денежных средств или эквивалента внесенного имущества.

От учредителя работнику

Хозяйствующий субъект обладает правом выдачи займов своим сотрудникам. Для фиксации операции используется счет 73-1 «Расчеты по представленным займам». Выдача денежных средств затрагивает дебет счета, возврат – кредит. Накопившиеся проценты учитываются этим же счетом.

В бухучете фиксируется каждый заем, выданный работникам предприятия. Операция сопровождается проводками:

- передача денег трудящемуся: Дт 73.1 – Кт 50 (либо 51)

- начисление процентов по договору: Дт 73.1 – Кт 91.1

При отсутствии процентов по займу, а также в случае, если их величина составляет меньше, чем 2/3 от ставки рефинансирования, у займополучателя формируется прибыль. В таком случае хозяйствующий субъект должен перечислить в казну НДФЛ.

В настоящее время ставка по рефинансированию приравнивается к значению ключевой ставки. Величина последней равняется 7,75%. Тогда получаем:

Если начисленные проценты меньше полученного результата, то НДФЛ потребуется перечислить в пользу государства. Налогообложению подвергается сумма полученной прибыли.

При предоставлении денежного займа под 4% полученная прибыль составит:

5,17 – 4 = 1,17%

С полученной суммы процентов бухгалтеру следует провести удержание НДФЛ по ставке 35%.

Беспроцентная ссуда от иностранного учредителя

При заключении договора займа с иностранным учредителем российской компании нужно учитывать нормы валютного законодательства.

Согласно Федеральному закону от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле» предоставление иностранным учредителем беспроцентного займа от учредителя в валюте признается валютной операцией.

В данном случае в роли заимодателя выступает иностранное физическое лицо, и валютные операции между резидентами и нерезидентами, связанные с предоставлением займа, могут осуществляться без ограничений (статья 6 ФЗ № 173-ФЗ).

Такой документ не оформляется, если сумма займа по договору не превышает в эквиваленте 5000 американских долларов по курсу валют, установленному ЦБ РФ на дату заключения соглашения.

Оформленный должным образом договор дает немало преимуществ, а именно – освобождение фирмы от уплаты налога на прибыль.

Оформление целевого займа под материнский капитал в Россельхозбанке описывается в статье: целевой займ под материнский капитал. На каких условиях в Сбербанке можно получить тендерный займ, читайте здесь.

Компании, готовые предоставить займ на карту Маэстро, смотрите в таблице.