- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

- Размер вклада

- Сущность и виды УК

- УСН

- На каких условиях можно пригласить инвестора для участия в финансировании компании?

- Вклад имуществом

- Отражение вклада имущества в бухгалтерском учете

- Что надо учесть при заключении договора с инвестором, не желающим стать совладельцем предприятия?

- Какие нюансы надо учесть при заключении договора с инвестором, желающим стать совладельцем предприятия?

- ОСНО и ЕНВД

- Права инвестора при вложениях в уставные капиталы

- Как закон защищает владельцев бизнеса, привлекающих инвесторов?

- ЕНВД

- Внешние возможности финансирования

- Вместо итога еще раз обозначим ГЛАВНЫЕ ТЕЗИСЫ:

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Размер вклада

Вклады в имущество участники вносят пропорционально своим долям в уставном капитале, если другой порядок не предусмотрен в уставе (п. 2 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ).

В качестве вкладов организация получит деньги. Но если решением общего собрания участников или уставом общества предусмотрено другое, принимается и прочее имущество (основные средства, материалы, товары). Это предусмотрено пунктом 3 статьи 27 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: может ли организация-учредитель внести в имущество ООО вклад стоимостью, превышающей 3000 руб.?

Да, может.

Запрет на передачу имущества стоимостью более 3000 руб. между коммерческими организациями распространяется только на случаи дарения имущества (ст. 575 ГК РФ). Передача вклада в имущество ООО дарением не является.

Во-первых, связано это с тем, что организация-учредитель обязана внести вклад в имущество ООО, если такая обязанность предусмотрена уставом (п. 1 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ). А в отношениях дарения передача имущества – это право дарителя. Так, например, даритель в предусмотренных пунктами 1–4 статьи 578 Гражданского кодекса РФ случаях может отказаться от дарения (ст. 578 ГК РФ).

Во-вторых, в отличие от дарения вклад в имущество ООО нельзя считать безвозмездной сделкой. Вклад в имущество влияет на размер чистых активов общества. А исходя из чистых активов определяется действительная стоимость доли учредителя (участника), а также решается вопрос о распределении прибыли. Такой вывод следует из пункта 1 статьи 572 Гражданского кодекса РФ, пункта 2 статьи 14, абзаца 5 пункта 1 статьи 29 Закона от 8 февраля 1998 г. № 14-ФЗ.

Подтверждают такую точку зрения и некоторые арбитражные суды (см., например, постановления ФАС Западно-Сибирского округа от 14 марта 2008 г. № Ф04-912/2008(510-А81-14), Ф04-912/2008(2124-А81-14), от 4 мая 2006 г. № Ф04-5209/2005(22104-А27-3), Восточно-Сибирского округа от 2 августа 2004 г. № А33-13093/03-С2-Ф02-2880/04-С2).

Если уставом организации не предусмотрена обязанность учредителей внести вклад в имущество ООО, такая сделка между коммерческими организациями квалифицируется как дарение, в отношении которого действует запрет на передачу имущества стоимостью свыше 3000 руб. (ст. 572, подп. 4 п. 1 ст. 575 ГК РФ).

Чтобы избежать такой квалификации сделки, безвозмездную передачу имущества от организации-учредителя оформите в виде финансовой помощи или договором беспроцентного займа.

Сущность и виды УК

Сформировать уставный капитал (УК) — обязанность коммерческих организаций (п. 1 ст. 66 ГК РФ, ст. 12 ФЗ «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 № 161-ФЗ), в том числе:

- публичных и непубличных акционерных обществ (ПАО и АО; сокращения приведены согласно рекомендациям ФНС России, данным в письме от 04.09.2014 № СА-4-14/);

- обществ с ограниченной ответственностью (ООО);

- государственных и муниципальных унитарных предприятий (ГУП и МУП);

- хозяйственных товариществ (ХТ).

Называется он в этих организациях по-разному:

- в хозяйственных обществах (ПАО, АО, ООО) — уставный капитал;

- в унитарных предприятиях (ГУП и МУП) — уставный фонд;

- в ХТ — складочный капитал.

УК — это начальная сумма средств, вносимая учредителями (юридическими или физлицами, в т.ч. иностранными, или субъектами РФ), с которой в организации начинается деятельность. Решение о его величине принимает первое (учредительное) собрание собственников, и эта величина фиксируется в уставе. Учредители, внося свои средства, получают право на часть имущества юрлица, выраженную в акциях (ПАО, АО) или долях (ООО, ХТ). Собственником всего имущества унитарных предприятий является государство, его субъект или муниципальное образование, а предприятие распоряжается им на праве оперативного управления или хозяйственного ведения.

Минимально допустимый размер УК законодательно ограничен:

- для ПАО — 100 000 руб. (ст. 26 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ).

- АО и ООО — 10 000 руб. (ст. 26 закона № 208-ФЗ и п. 1 ст. 14 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

- ГУП — 5 000 МРОТ (п. 3 ст. 12 закона № 161-ФЗ).

- МУП — 1 000 МРОТ (п. 3 ст. 12 закона № 161-ФЗ).

Величина МРОТ, применяемого для определения размера УК в ГУП и МУП, должна соответствовать его законодательно установленному размеру на дату госрегистрации предприятия. МРОТ регулярно индексируется и в 2015 и 2021 годах составляет соответственно 5 965 и 6 204 руб. (ФЗ «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ).

Ограничений по величине складочного капитала в ХТ закон не предусматривает.

УСН

Вклад в имущество при упрощенке учитывайте в порядке, предусмотренном для налога на прибыль. Объясняется это тем, что организации на упрощенке должны учитывать доходы, предусмотренные статьей 250 Налогового кодекса РФ (за исключением доходов, перечисленных в ст. 251 НК РФ) (подп. 1 ст. 346.15 НК РФ).

Вклад в имущество включите в доходы на дату фактического поступления денег или имущества (п. 2 ст. 346.17 НК РФ).

Этот порядок распространяется как на организации, которые платят единый налог с доходов, так и на тех, которые рассчитывают налог с разницы между доходами и расходами (п. 1 ст. 346.14 НК РФ).

Совет: есть способ не учитывать в доходах стоимость вклада в имущество ООО.

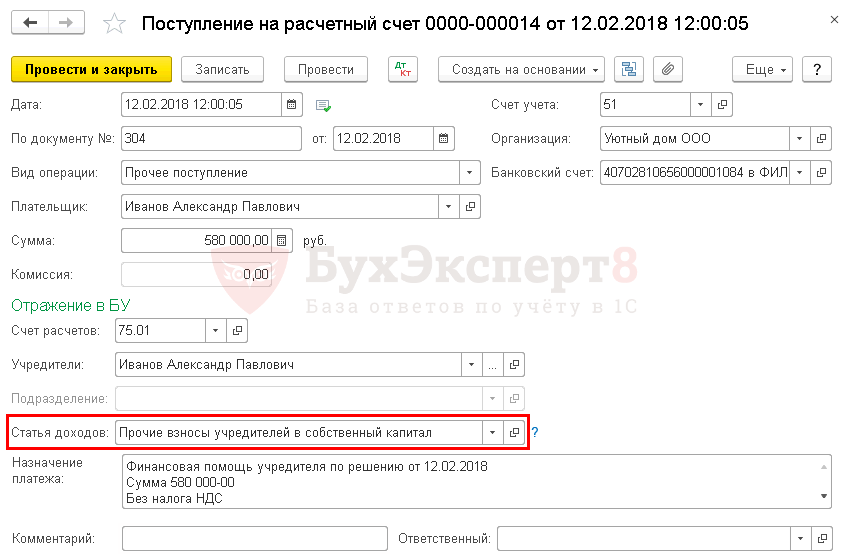

Для этого оформите протокол общего собрания участников общества (акционеров), по которому имущество передается организации для увеличения чистых активов (подп. 3.4 п. 1 ст. 251 НК РФ). При этом размер доли учредителя в уставном капитале организации значения не имеет. Возможность воспользоваться такой льготой появилась с 1 января 2011 года и распространяется на обязательства, возникшие с 1 января 2007 года (п. 1 и 2 ст. 4 Закона от 28 декабря 2010 г. № 409-ФЗ).

Подробнее об этом см. Как оформить и отразить в учете получение финансовой помощи от учредителя (участника, акционера).

Ситуация: можно ли организации-получателю учесть в расходах стоимость неденежного вклада в имущество ООО? Организация применяет упрощенку и уплачивает единый налог с разницы между доходами и расходами.

Нет, нельзя.

Организациям на упрощенке разрешено учесть в расходах только затраты на приобретение (изготовление) основных средств, материалов, товаров (п. 1 ст. 346.16 НК РФ). При поступлении в имущество вклада учредителя общество никаких расходов не несет. Поэтому включить стоимость полученных активов в расчет единого налога нельзя.

Пример, как учесть на упрощенке («доходы минус расходы») неденежный вклад учредителя в имущество общества

ООО «Торговая фирма «Гермес»» применяет упрощенку, единый налог платит с разницы между доходами и расходами.

Уставный капитал организации составляет 100 000 руб. Он разделен на доли между двумя участниками: А.В. Львовым (80%) и ООО «Альфа» (20%). В уставе «Гермеса» указано, что учредители должны вносить вклады в имущество организации.

Общее собрание участников приняло решение внести в качестве вклада материалы. Львов передает организации 2 тонны кирпича, «Альфа» – 5 тонн профильной трубы. Для оценки неденежных вкладов участников был привлечен независимый оценщик. Согласно его заключению рыночная стоимость вклада Львова составляет 30 000 руб., а рыночная стоимость вклада «Альфы» – 20 000 руб. 14 марта эта же стоимость вносимых вкладов была утверждена общим собранием участников.

Поскольку более 50 процентов уставного капитала принадлежит Львову, стоимость поступивших от него материалов при расчете единого налога не учитывается. Доход организации увеличивает только стоимость материалов, полученных от «Альфы» (на 20 000 руб.).

В расходах «Гермеса» стоимость полученных материалов бухгалтер не учел.

На каких условиях можно пригласить инвестора для участия в финансировании компании?

Для инвестора, желающего быть совладельцем предприятия, то есть прямым инвестором, участвующим во вложении капитала в объект инвестирования, существуют следующие варианты получения доли участия в бизнесе: приобретение доли в ООО через увеличение уставного капитала путем внесения денежных средств, имущества или через ее куплю-продажу и покупка акций акционерного общества. Такой вид инвестирования предполагает возможность участия в принятии решений о деятельности компании и получение прибыли по итогам года (дивиденды).

Кроме того, существуют виды прямого инвестирования, не связанные с приобретением доли участия в компании. В России можно выделить следующие:

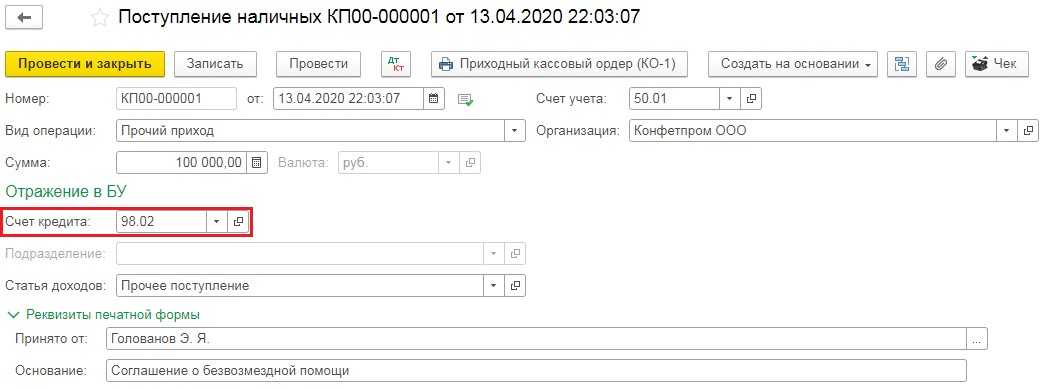

Вклад имуществом

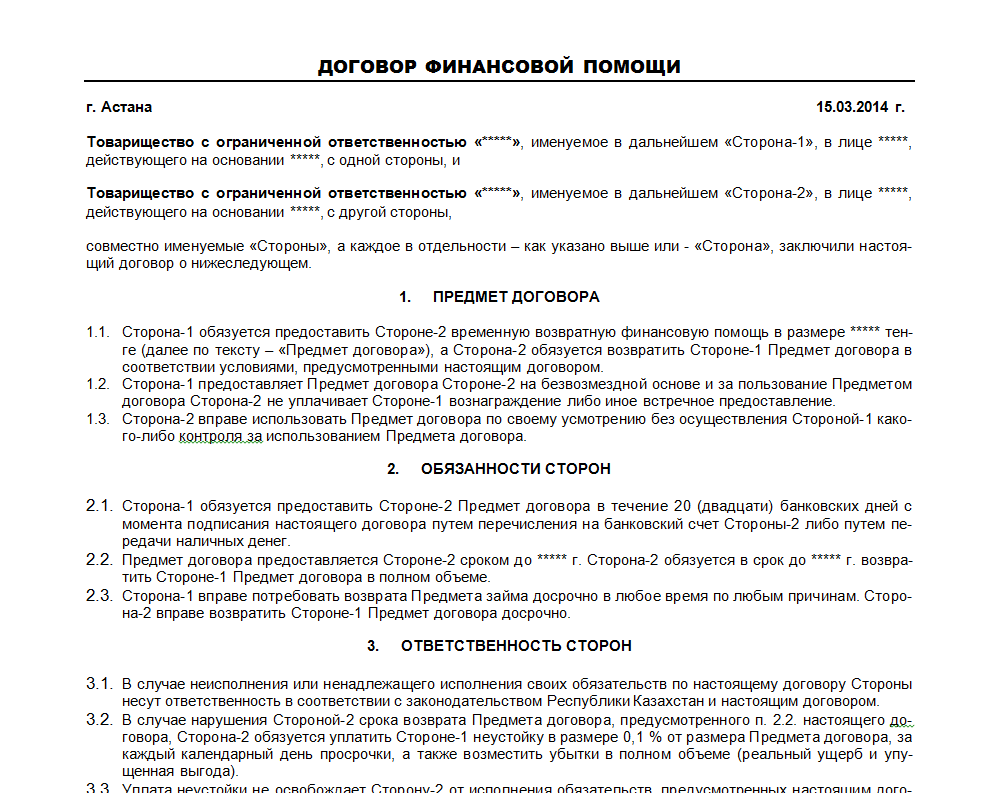

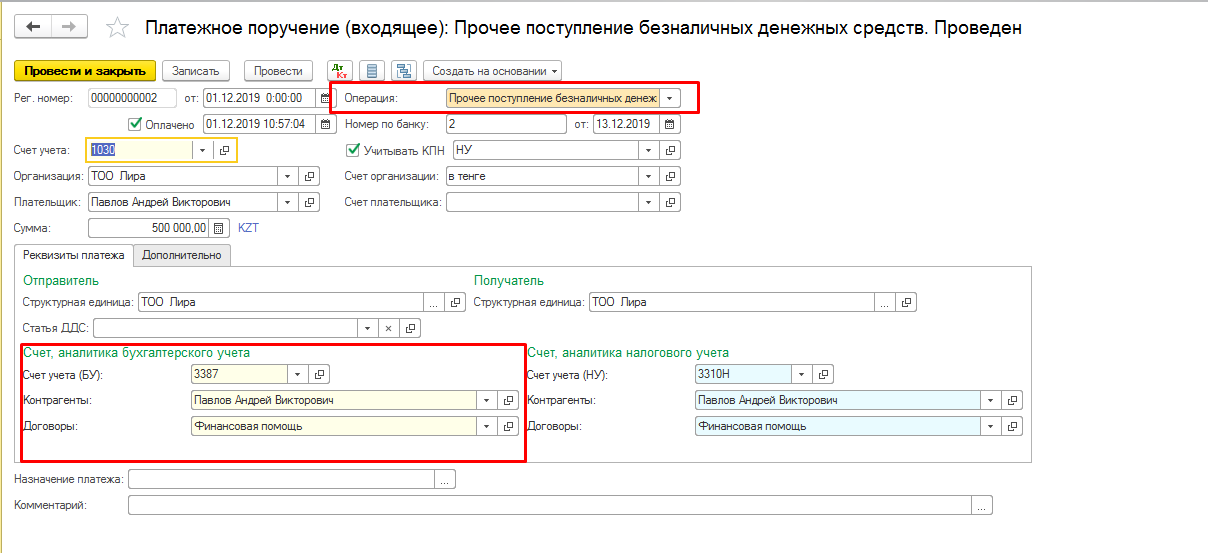

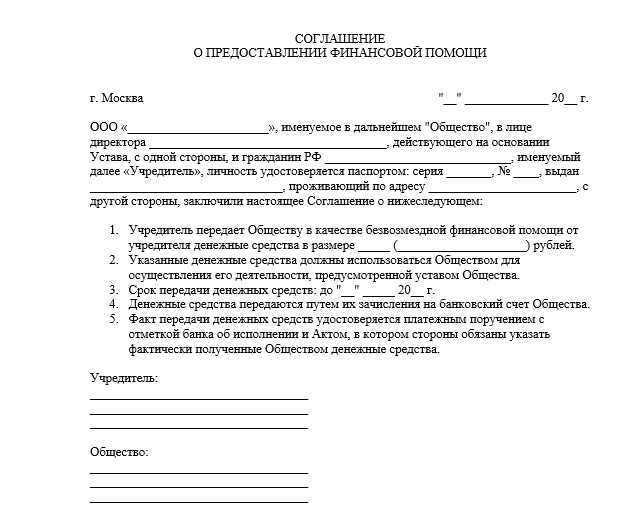

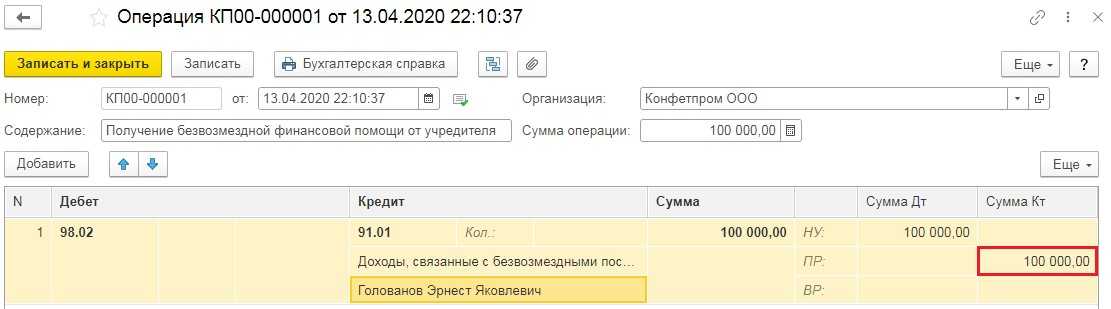

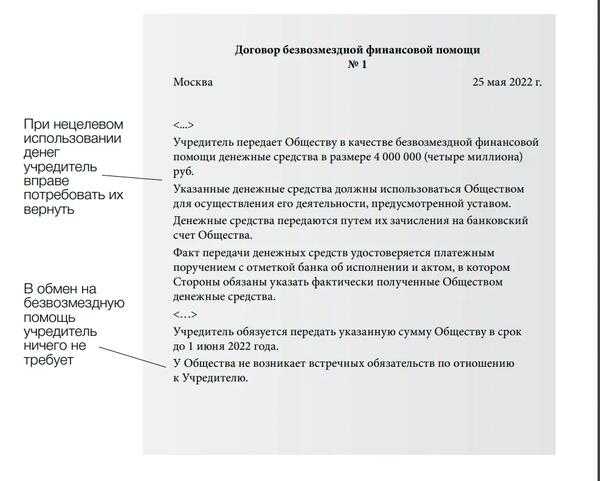

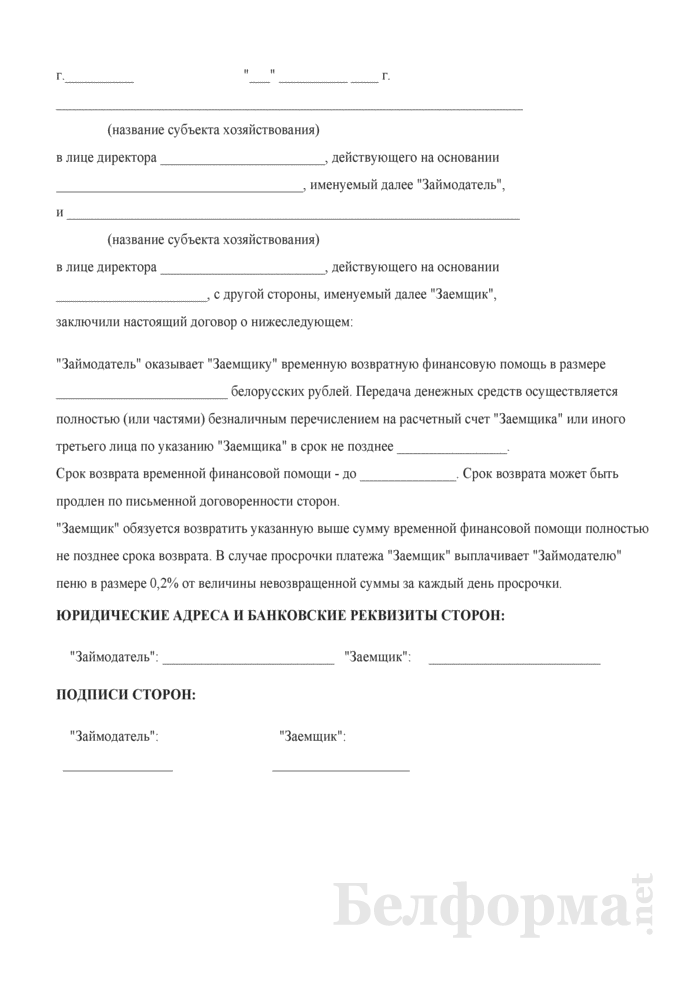

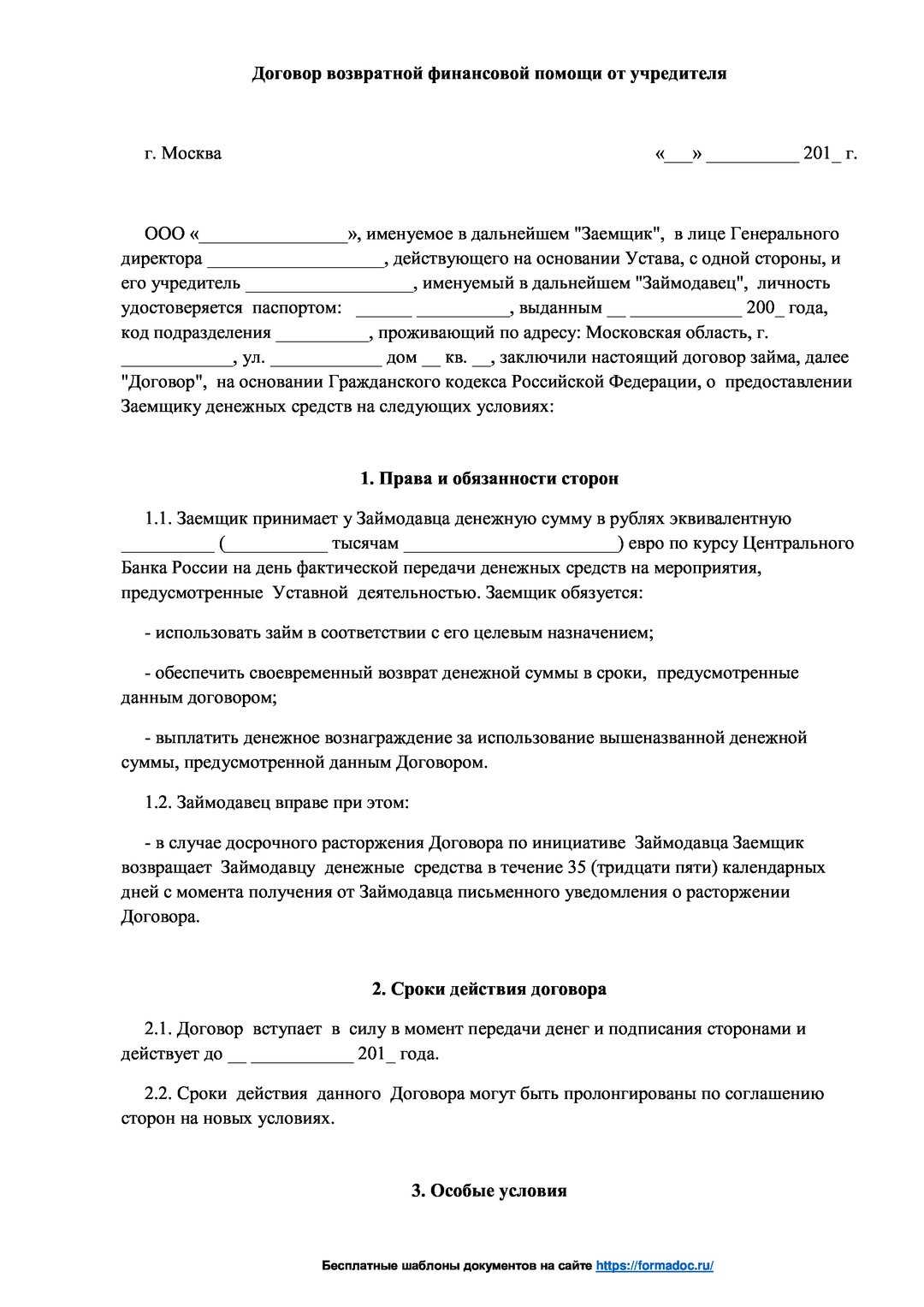

Помимо денежных средств, учредитель вправе безвозмездно передать компании имущество. Но такой способ бизнеса содержит некоторые минусы. Во-первых, подпунктом 1 пункта 1 статьи 251 Налогового кодекса установлен запрет на распоряжение полученным безвозмездно имуществом в течение одного года с момента получения (его нельзя продавать или сдавать в аренду). Иначе рыночная стоимость имущества должна быть включена в доходы. Во-вторых, пунктом 2 статьи 254 НК РФ предусмотрено, что амортизация безвозмездно полученного имущества возможна только в случае, если оно учтено в доходах. В-третьих, на основании пункта 9 статьи 258 НК РФ амортизационная премия не начисляется на капитальные вложения. И в-четвертых, в соответствии с пунктом 1 статьи 39 НК РФ, для учредителя имущество, переданное безвозмездно, является реализацией, за исключением ситуаций, когда оно передается некоммерческой компании.

Финансовая помощь от учредителя оформляется заключением договора дарения (п. 1 ст. 572 ГК РФ) или договора безвозмездного целевого финансирования (в зависимости от правого статуса учредителя: физическое или юридическое лицо). Приложением к контракту, как правило, является акт о безвозмездной передаче. Этот документ служит основанием для поставки имущества на учет. Если учредитель передает активы, отвечающие понятию материально-производственных запасов, то они принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01). В свою очередь, фактическая себестоимость МПЗ, полученных организацией по договору дарения или безвозмездно, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 9 ПБУ 5/01).

ПРИМЕР. УЧЕТ БЕЗВОЗМЕЗДНО ПОЛУЧЕННЫХ МПЗ

Учредитель передал компании МПЗ в виде дорогостоящего инструмента, рыночная стоимость которого составляет 35 000 руб. В бухгалтерском учете принимающей стороны должны быть сделаны следующие записи:

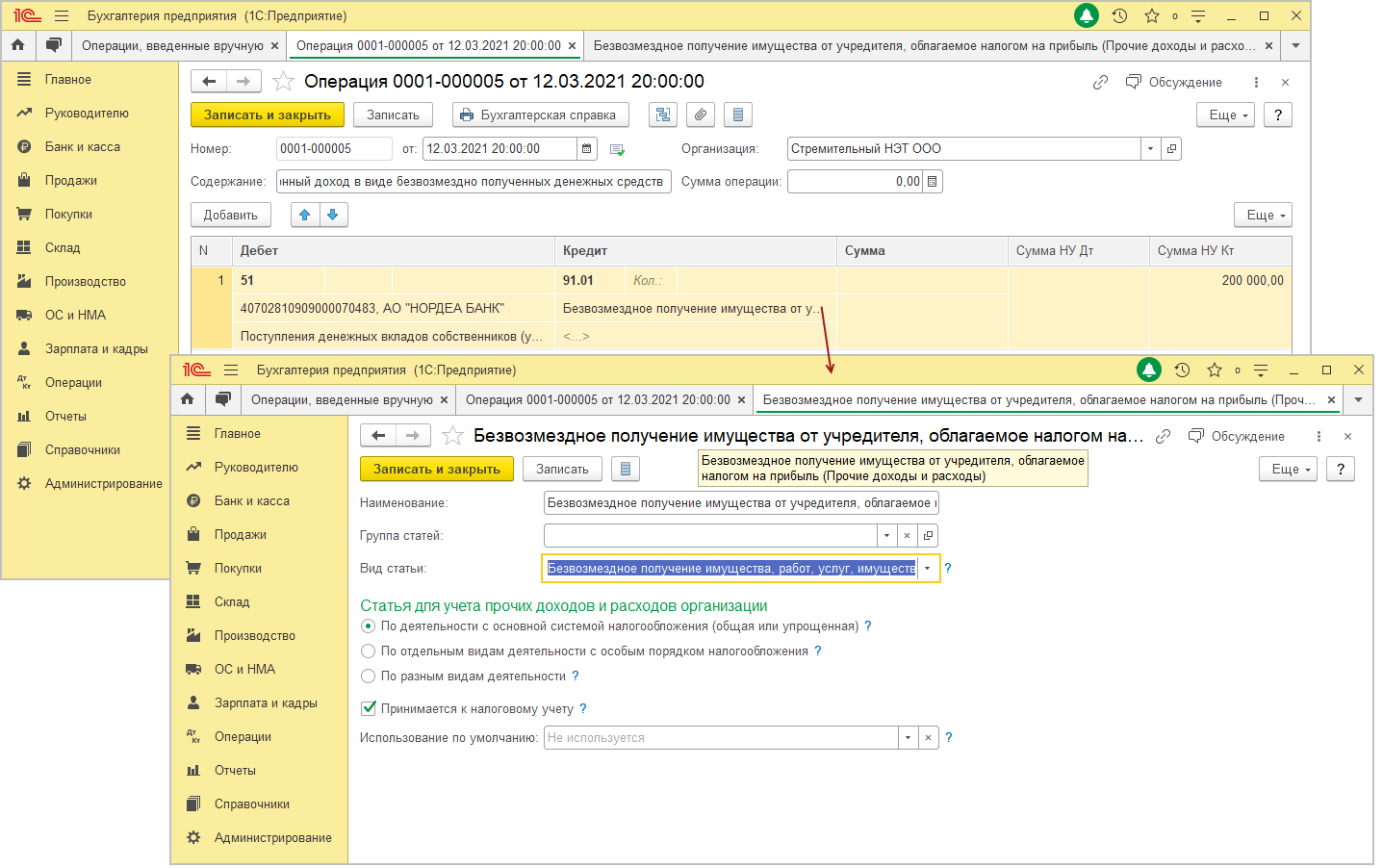

Дебет 10 «Материалы» Кредит 98-2 — 35 000 руб. – принято к учету имущество (на дату перехода права собственности);

Дебет 98-2 Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» — 35 000 руб. – стоимость безвозмездно полученного имущества отражена в составе доходов.

Если полученный актив соответствует критериям объекта основных средств, то в учете он отражается в указанном качестве по текущей рыночной стоимости на дату принятия к учету в качестве вложений во внеоборотные активы (п. 7, 10 ПБУ 6/01). Кроме того, в первоначальную стоимость актива включаются суммы, уплаченные за его доставку и приведение в состояние, в котором он пригоден для использования, а также иные затраты, непосредственно связанные с получением объекта основных средств (п. 8 ПБУ 6/01). Стоимость имущества, которое компания получила безвозмездно, относится к внереализационным доходам (п. 1 ст. 346.15 НК РФ).

Обратите внимание

Одним из способов инвестиций в развитие бизнеса является безвозмездная передача средств учредителем своей компании в собственность. Если участником организации выступает физическое лицо, владеющее более чем 50 процентами в уставном капитале, то сделка оформляется как договор дарения.

Обратите внимание, что правило контрольного пакета распространяется и на безвозмездную передачу имущества. Что касается НДС, то обязанность по начислению и уплате в бюджет возникает у передающей стороны, если получателем имущества выступает коммерческая организация

Безвозмездная передача собственности не будет облагаться НДС, если:

Что касается НДС, то обязанность по начислению и уплате в бюджет возникает у передающей стороны, если получателем имущества выступает коммерческая организация. Безвозмездная передача собственности не будет облагаться НДС, если:

- передаются деньги (подп. 1 п. 3 ст. 39 НК РФ, подп. 1 п. 1 ст. 146 НК РФ);

- принимающая сторона является некоммерческой организацией и полученные ценности направлены на осуществление основной деятельности, отраженной в уставе компании (подп. 3 п. 3 ст. 39 НК РФ);

- безвозмездные операции не признаются реализацией для целей исчисления НДС (п. 2 ст. 146 НК РФ).

|

Бератор нового поколения УСН НА ПРАКТИКЕ Полное руководство для бухгалтера по ведению учета на УСН. Правила учета, которые нужны любому «упрощенцу». Подключить бератор |

Отражение вклада имущества в бухгалтерском учете

Операции по передаче имущества не меняют величину номинальную долю вклада участников общества. Передаваемые средства становятся собственностью компании и увеличивают ее активы.

У бухгалтера отдающей стороны могут быть проводки:

| Дебет | Кредит | Комментарии к проводке |

| 76 | 01-2 | Списано передаваемое имущество (основное средство) |

| 76 | 10 | Материалы, передаваемые в общество |

| 19 | 68 | Восстановлена сумма НДС, приходящаяся на остаточную стоимость ОС; |

| 91 | 19 | Восстановленный НДС принят в расходы |

| 99 | 68 | Отражен ПНО по налогу на прибыль |

Соответственно, у участника общества передающего деньги или стоимость имущества, а также дополнительные затраты на осуществление передачи в расходах не учитываются.

| Дебет | Кредит | Комментарии к операциям |

| 50, 51 | 83 | Получен финансовый вклад в имущество ООО |

| 10 | 83 | Принято к учету имущество (материалы) |

| 08-4 | 83 | Оприходован ОС в части вклада в имущество |

Что надо учесть при заключении договора с инвестором, не желающим стать совладельцем предприятия?

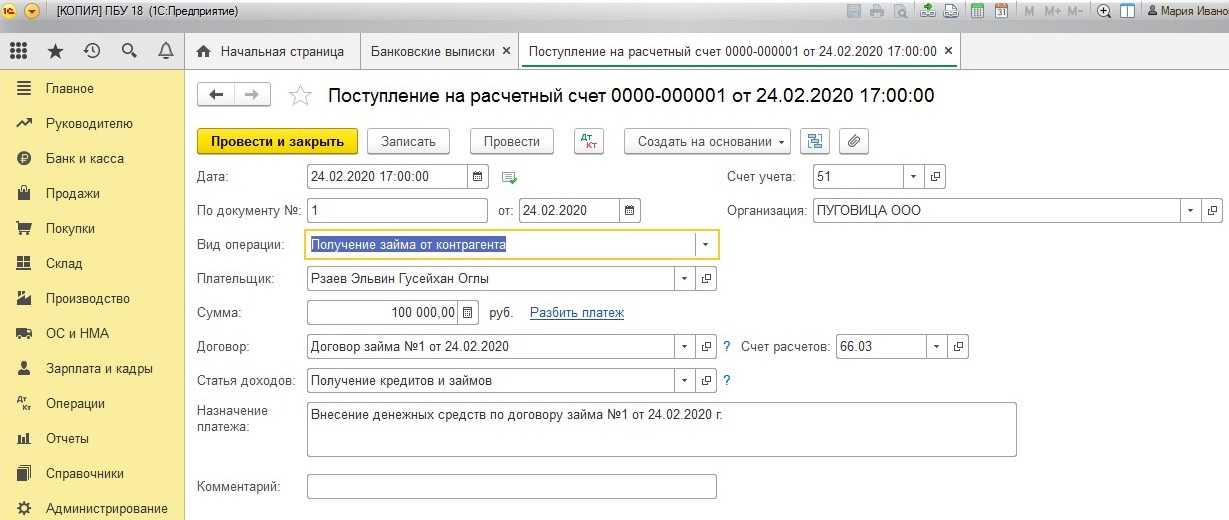

Часто инвесторы выбирают долговую форму инвестирования, не предполагающую участия в деятельности компании. Например, к ним относятся заем либо конвертируемый заем (при котором займодавец может при определенных условиях обменять свои права требования по договору займа на долю в уставном капитале заемщика), а также заключение договора инвестирования (инвестиционный договор).

При заключении договора займа полученные денежные средства не считаются доходом компании и не учитываются при налогообложении, а в случае выплаты процентов могут уменьшать налогооблагаемую базу. Договор конвертируемого займа на законодательном уровне в России еще не урегулирован в чистом виде (был лишь законопроект № 189256-7, который в настоящий момент отозван его инициаторами). В связи с этим соответствующие сделки структурируются с использованием норм иностранных юрисдикций.

Что касается инвестиционных договоров, то они чаще используются при строительстве. Их особенностью является то, что денежные средства, перечисляемые инвестором в пользу заказчика, не становятся собственностью последнего, заказчик не может распорядиться ими по своему усмотрению, а должен направить их исключительно на цели создания или реконструкции объекта инвестиций.

Какие нюансы надо учесть при заключении договора с инвестором, желающим стать совладельцем предприятия?

При отчуждении инвестору доли либо пакета акций необходимо четко определить условия распределения корпоративного контроля между участниками (акционерами) после перехода к покупателю прав на долю (акции) во избежание возможных конфликтов. Например, если продавец планирует сохранить за собой корпоративный контроль, продавая более 50% долей участия в предприятии, это можно урегулировать либо в соглашении акционеров или договоре об осуществлении прав участников, либо в уставе общества. Такие же механизмы рекомендуется использовать при увеличении уставного капитала путем внесения инвестором дополнительного вклада, по результатам которого доли иных участников пропорционально уменьшаются.

Кроме того, важно помнить о налоговых последствиях:

1. При продаже доли в ООО участником-юрлицом возможны три варианта:

При продаже доли в ООО участником-физлицом продавец обязан уплатить НДФЛ по ставке 13% от полученного дохода (для нерезидентов – 30%), однако он освобождается от налога при соблюдении совокупно двух условий – непрерывной принадлежность доли продавцу в течение более пяти лет и ее приобретения продавцом начиная с 1 января 2011 г.

ОСНО и ЕНВД

Организация может использовать неденежные активы (например, основные средства), полученные в качестве вклада в имущество общества, одновременно в деятельности, облагаемой ЕНВД, и в деятельности, с которой организация платит налоги по общей системе налогообложения.

Для целей общей системы стоимость имущества в некоторых случаях нужно включить в состав внереализационных доходов. Действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности. В частных разъяснениях Минфин России в аналогичных ситуациях предписывает включать всю сумму полученного имущества в доходы по налогу на прибыль (письмо Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116).

При списании в расходы стоимость полученного имущества нужно распределить (п. 9 ст. 274 НК РФ). Такая необходимость возникает по амортизируемому имуществу. Суммы начисленной амортизации по имуществу, которое будет использоваться только в одном виде деятельности, распределять не следует.

Подробнее о том, как распределить сумму начисленной амортизации, если организация использует имущество в обоих видах деятельности, см. Как начислить амортизацию основных средств в налоговом учете (Спецрежим).

Права инвестора при вложениях в уставные капиталы

Вид уставного капитала |

Права инвестора |

||

имущественные |

долевые |

гарантийные |

|

Уставный капитал хозяйственного общества |

+ |

+ |

+ |

Складочный капитал хозяйственного товарищества |

+ |

- |

- |

Неделимый фонд производственного кооператива |

+ |

- |

+ |

Уставный фонд унитарного предприятия |

+ |

- |

+ |

Только вложения в уставный капитал хозяйственного общества дают возможность инвестору получить все необходимые права от совершенной сделки: имущественные, долевые, гарантийные. В остальных случаях величина вклада не позволяет определить долю участия инвестора в управлении организацией и распределении прибыли. Более того, вложения в складочный капитал не обеспечивают выполнение последним гарантийной функции, а следовательно, не исключают возможности использования имущества инвестора для погашения обязательств хозяйственного товарищества перед третьими лицами.

Инвестиции в уставные капиталы принимаются к учету в сумме фактических затрат для инвестора.

Если вклады осуществляются в иностранной валюте, то их оценка производится в рублях по курсу ЦБ РФ, действующему на дату признания финансовых вложений. Согласно п.10 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000, утвержденного Приказом Минфина России от 10.01.2000 N 2н, пересчет стоимости инвестиций в уставные (складочные) капиталы после принятия их к бухгалтерскому учету в связи с изменением курса иностранных валют по отношению к рублю не производится.

Важным условием для отражения вложений в уставные капиталы на счете 58, субсчет 1 является их полная оплата инвестором. При частичной оплате возникшие затраты принимаются к учету как финансовые активы только тогда, когда инвестор получает все необходимые права на объект вложений (право получать доходы, право участвовать в управлении организацией и др.). В этом случае неоплаченная стоимость объектов должна быть отражена в составе кредиторской задолженности.

Если частичная оплата инвестиций не сопровождается получением соответствующих прав, то возникшие затраты принимаются к учету как дебиторская задолженность.

Как закон защищает владельцев бизнеса, привлекающих инвесторов?

Законодательное регулирование инвестиций и инвестиционной деятельности в России в общем осуществляется Федеральным законом от 25 февраля 1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». В нем разъясняются права и обязанности субъектов этой деятельности, гарантии их прав, а также формы государственного и местного регулирования. Кроме того, не утратил силу Закон РСФСР от 26 июня 1991 г. «Об инвестиционной деятельности в РСФСР», который применяется в части норм, не противоречащих закону 1999 г., и разъясняет сходные вопросы.

Вместе с тем гарантии прав предпринимателей, привлекающих инвестиции, закрепляются в Гражданском кодексе РФ и федеральных законах «Об акционерных обществах», «Об обществах с ограниченной ответственностью».

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы вклады, внесенные учредителями в имущество организации, не влияют.

Пример, как учесть денежный вклад учредителя в имущество общества. Организация платит ЕНВД

ООО «Торговая фирма «Гермес»» платит ЕНВД.

Уставный капитал «Гермеса» составляет 400 000 руб. Он разделен на доли между двумя участниками: 60 процентов принадлежит А.В. Львову, 40 процентов – ООО «Альфа». В уставе «Гермеса» указано, что участники обязаны вносить вклады в имущество организации.

14 марта общее собрание участников приняло решение вложить в имущество организации 50 000 руб. в течение месяца. 16 апреля на расчетный счет «Гермеса» поступили следующие вклады:

- от Львова в сумме 30 000 руб. (50 000 руб. × 60%);

- от «Альфы» в сумме 20 000 руб. (50 000 руб. × 40%).

Бухгалтер «Гермеса» сделал в учете такие проводки.

14 марта (формирование задолженности участников по вкладу):

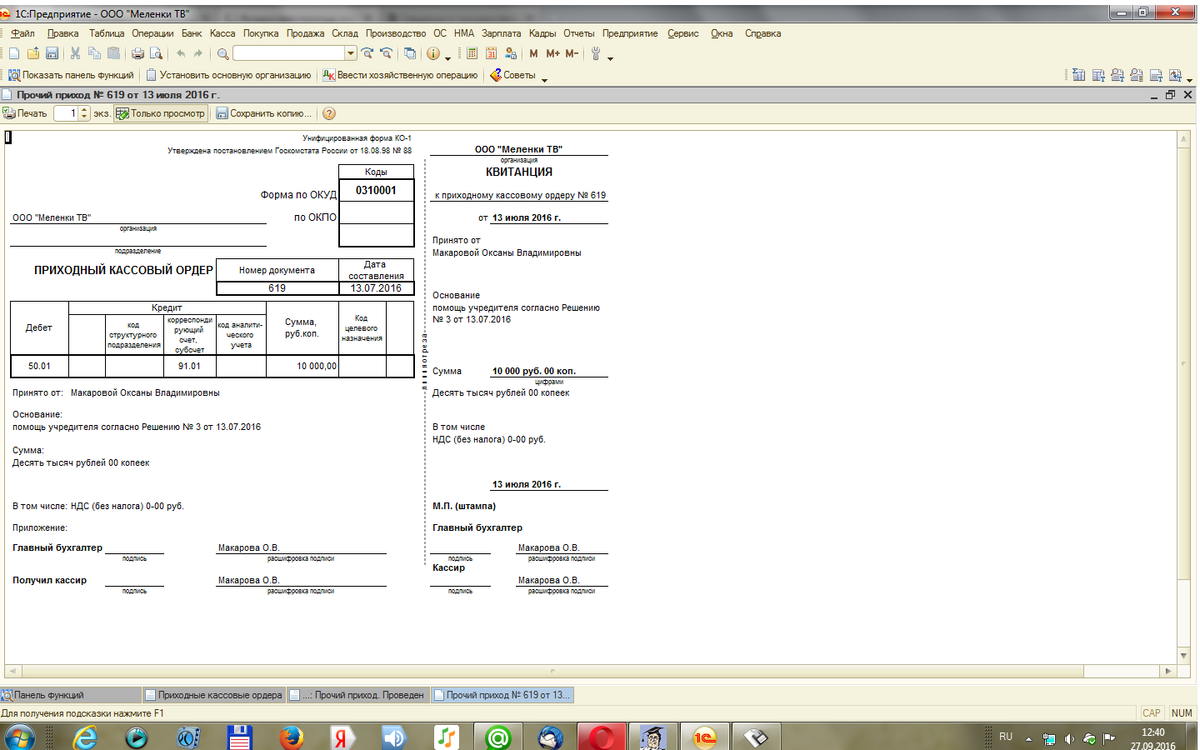

Дебет 75 Кредит 83 – 30 000 руб. – отражена задолженность Львова по вкладу в имущество организации;

Дебет 75 Кредит 83 – 20 000 руб. – отражена задолженность «Альфы» по вкладу в имущество организации.

16 апреля (поступление вкладов в имущество организации):

Дебет 51 Кредит 75 – 30 000 руб. – получены деньги от Львова в качестве вклада в имущество организации;

Дебет 51 Кредит 75 – 20 000 руб. – получены деньги от «Альфы» в качестве вклада в имущество организации.

На расчет единого налога операции, связанные с поступлением вкладов в имущество, не влияют.

Внешние возможности финансирования

Организация может принять помощь (при нехватке собственных ресурсов) из следующих источников:

- Возвратные бюджетные ассигнования;

- Ссуды банков;

- Спонсорские кредиты;

- Денежные ресурсы, полученные от долевых участников проекта по капитальному строительству.

Кредитные средства, в виде долгосрочных инвестиций, полученные от банков и иных юридических или физических лиц – спонсоров, а также из бюджета, числятся на счетах 66 и 67 бухгалтерского баланса.До ввода в эксплуатацию объекта, на возведение которого выдавались кредитные средства, проценты по займам включаются в его реальную стоимость. После ввода в эксплуатацию – ежемесячная оплата за кредит относится на операционные расходы предприятия.

Сумма долевого участия других организаций в строительстве объекта указывается на счетах целенаправленного финансирования или считается расчетами с должниками и кредиторами.

После завершения строительства, долевым участникам возвращается, положенная им, согласно обязательствам по договору, сумма средств. В бухгалтерском учете это отображается следующим образом:Долгосрочные вклады могут привлекаться на глобальные нужды предприятия, такие как:

- Капстроительство производственных помещений, сооружений и т.п.;

- Реконструкция или расширение существующих основных фондов;

- Улучшение (или поддержание на нужном уровне) действующих производственных агрегатов, объектов не производственной сферы.

Под долгосрочными капитальными вкладами подразумеваются не только вложения в промышленную и транспортную сферу, но и вклады в постройку жилья, помещений под больницы, санатории, сельскохозяйственные нужды и т.п.

Вместо итога еще раз обозначим ГЛАВНЫЕ ТЕЗИСЫ:

-

Вклад в имущество является оперативным способом безналоговой передачи денежных средств и иного имущества или имущественных прав дочерней компании. Не требуется посещение нотариуса и внесение изменений в учредительные документы, что обязательно при увеличении уставного капитала.

-

НК РФ предусматривает два льготных механизма — подп.3.7 и подп.11 п.1 ст.251 НК РФ. Каждый из них дает интересные возможности, но и не лишен ограничений. Поэтому тщательно читаем закон и выбираем подходящий к конкретной ситуации способ.

-

Не забываем, что для осуществления вклада в имущество в Уставе компании должна быть предусмотрена такая возможность для ее участников, в том числе возможность осуществлять вклады непропорционально участию в уставном капитале, а также любым имуществом, имущественными правами или путем прощения долга.

-

П.п.11 п.1 ст.251 НК РФ также дает возможность обратной передачи — от «дочки» к организации-участнику (акционеру), прямая и/или косвенная доля которой в уставном капитале не менее 50 %. Мы назвали это «дочерним подарком». Он может быть альтернативой выплате дивидендов, например, когда помимо мажоритарного участника с долей 50 % есть миноритарии, «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

- Материнские организации, ранее сделавшие вклад в имущество в денежной форме своей «дочерней» компании, могут вернуть его без возникновения налога на прибыль.