- Когда производится удержание?

- Методика расчета авансовых отпускных

- Предусмотрительный подход при включении остатков отпуска в график отпусков

- Взыскать нельзя?

- Как работодателю оформить возврат

- Нужно ли составлять приказ

- Компенсация за неиспользованные отпускные дни

- Основания для появления неотработанных отпускных дней

- Пример 1

- ПОСЛЕДСТВИЯ ОТСТРАНЕНИЯ ОТ РАБОТЫ

- Каким способом удерживают отпускные

- Если работник не возвращает использованные авансом деньги

- Срок, который сотрудник «переотдыхал»

- Каким способом удерживают отпускные

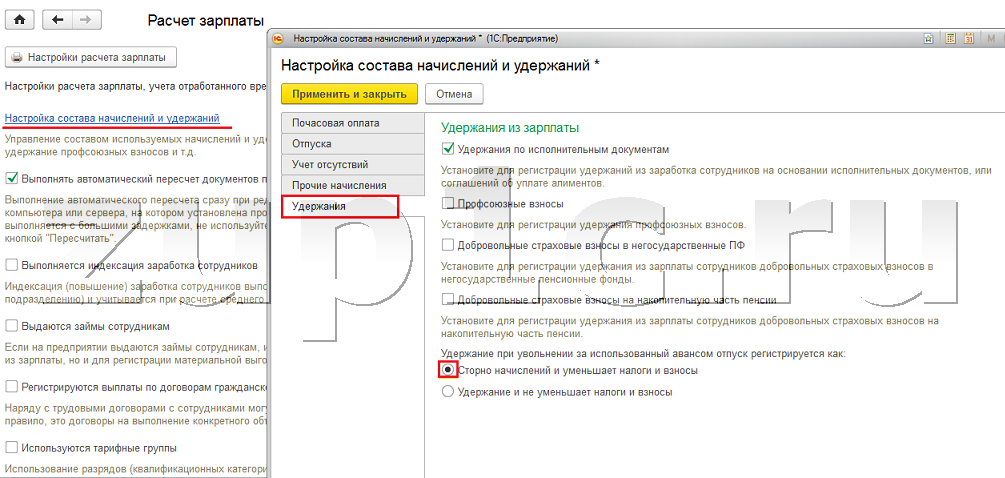

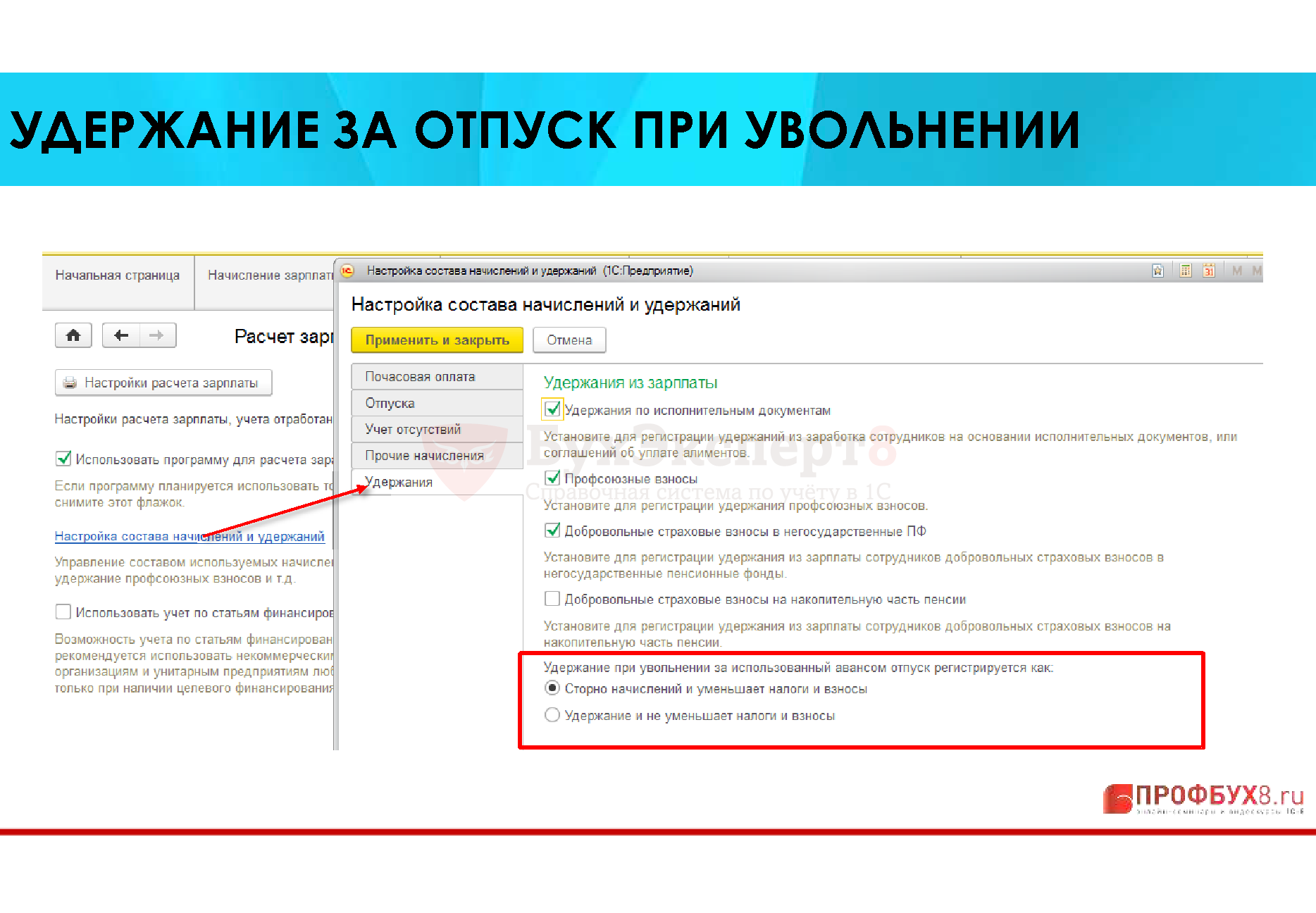

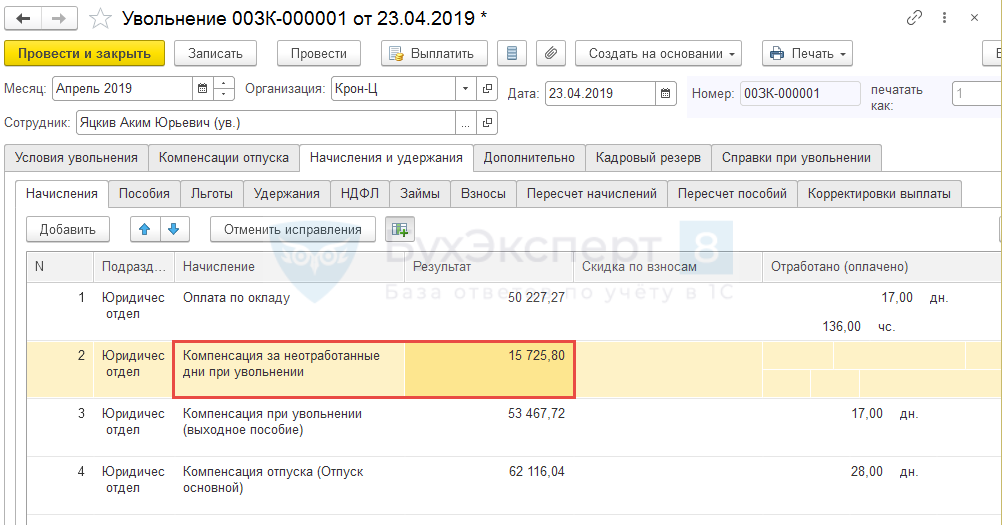

- Удержание за использованный отпуск при увольнении

- Что делать если после аванса человек увольняется

- Можно ли получить компенсацию

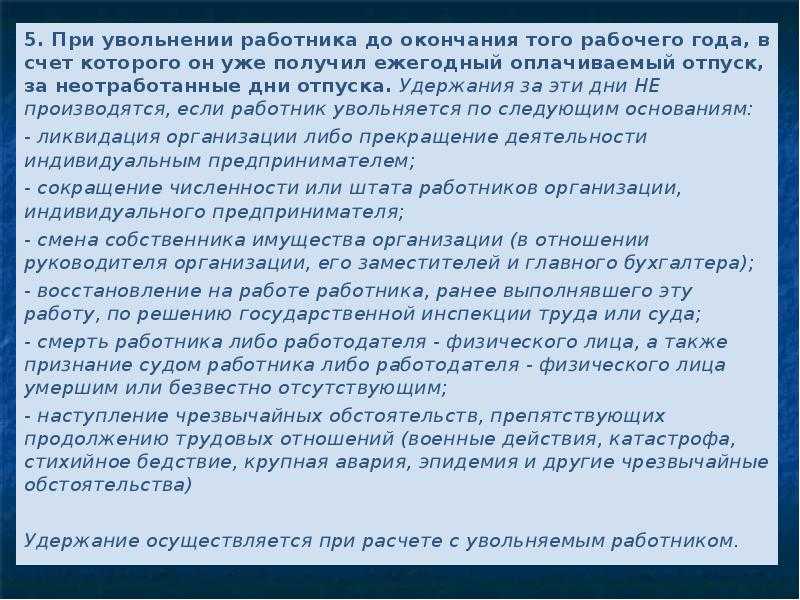

Когда производится удержание?

Работодатель может удерживать излишне выплаченные деньги при выдаче отпуска авансом работнику, если тот решил уволиться. Исключением является расторжение трудового договора по следующим основаниям:

- Наличие медицинских показаний, при которых сотрудник должен быть переведен на другую должность, но он отказался от нее.

- Прекращение деятельности организации.

- Сокращение штата.

- Полная нетрудоспособность работника согласно медицинскому заключению.

- Восстановление предыдущего сотрудника, занимавшего должность увольняемого, по решению суда.

- Смерть подчиненного.

- Призыв на военную службу.

- Невозможность продолжения трудовой деятельности вследствие наступления чрезвычайных обстоятельств.

Таким образом, при отсутствии обстоятельств, указанных выше, директор может производить удержания, если подчиненный решил уволиться. Ст. 138 ТК РФ установлен предельный размер сумм, которые работодатель вправе удерживать из зарплаты – не более 20%.

Методика расчета авансовых отпускных

Если работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы:

- определение числа неотработанных дней отпуска;

- уточнение сведений о среднем дневном заработке;

- расчет суммы авансовых отпускных.

Определяем количество дней неотработанного отпуска. Для расчета применим формулу:

КДно = КДио – [КДо / 12 мес. × КМ],

где:

КДно и КДио — количество дней отпуска, неотработанных и использованных соответственно;

КДо — продолжительность очередного отпуска;

КМ — количество месяцев работы на данном предприятии.

Например, за время работы сотрудник фирмы часть отпусков использовал не в полном объеме, а в рабочем году перед увольнением его отдых прошел в полном соответствии с графиком отпусков. В результате на момент увольнения у него образовались «двусторонние» отпускные: не отгулянные за прошлый период (15 дней) и авансовые за недоработанный текущий год (10 дней). При таком раскладе работодатель вместо удержания за неотработанные дни отпуска обязан выдать работнику компенсацию за неиспользованные дни.

Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма.

Уточняем сведения о заработке и рассчитываем неотработанные отпускные.

Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации. Бухгалтеру придется поднять сведения о среднедневном заработке, исходя из которого работнику оплатили отпускные дни. Расчет этого показателя уже был произведен ранее (перед уходом работника в отпуск).

Сумма отпускных за неотработанный период отпуска (∑Онд) рассчитывается исходя из количества дней неотработанного отпуска (КДно) и среднедневного заработка (СЗ) по формуле:

∑Онд = КДно× СЗ.

Дополнительные корректировки понадобятся в том случае, если в период отдыха работника всем сотрудникам фирмы повысили зарплаты. Особое значение имеет дата этого мероприятия — от нее отсчитывается период отпуска, оплату за который придется корректировать на повышающий коэффициент.

Последовательность действий в этой ситуации следующая: от даты окончания отпуска отсчитываются неотработанные дни, и определяется, сколько дней попадает на временной отрезок после повышения зарплаты (а сколько до этого события). Среднедневной заработок для этих периодов будет разным из-за применения корректирующего коэффициента.

Сумма неотработанных отпускных будет рассчитываться по усложненной формуле:

∑Онд = КД0× СЗ0 + КД1× СЗ1,

где:

КД0 и КД1 — неотработанные дни отпуска до и после повышения зарплаты;

СЗ0 и СЗ1 — средний дневной заработок, рассчитанный для оплаты отпускных и увеличенный на коэффициент соответственно.

Предусмотрительный подход при включении остатков отпуска в график отпусков

При разработке графика отпусков на следующий год нужно включить в него остатки отпуска за прошедшие периоды. Однако если это количество дней большое, нужно быть внимательными.

Трудовым кодексом запрещено не предоставлять отпуск в течение 2-х лет подряд. Получается, указание в графике отпусков до 56 дней (если не указывать допотпуска и задолженность по ним для сотрудников, работающих в условиях Крайнего Севера) не вызывает вопросов у проверяющих

Когда излишки больше 56 дней, лучше не включать их полный объем в график, поскольку в ходе проверки инспекторы могут обратить на это внимание.

Взыскать нельзя?

Есть и иная аргументация в пользу невозможности взыскания с работника суммы задолженности, которую работодатель не смог самостоятельно удержать с него в порядке ст. 137 ТК РФ. Признается лишь факт возникновения задолженности работника перед работодателем, но не возможность ее взыскания. Право работодателя на взыскание данных денежных средств фактически ограничивается правом на ее удержание. Другими словами, если работодатель при увольнении работника не смог самостоятельно удержать с него эти средства, в том числе по причине их недостаточности (то есть реализовать свое право на взыскание задолженности, так как посредством удержания обеспечивается взыскание), то в дальнейшем работодатель уже не может обратить взыскание на данные денежные средства, в том числе и через суд.

В качестве аргументации утверждается, что действующее законодательство не содержит соответствующего правового механизма (см.: Комментарий к Трудовому кодексу Российской Федерации (постатейный) (4-е издание, исправленное, переработанное и дополненное) / Под ред. Ю.П. Орловского. М.: Контракт; Инфра-М, 2007). Подобную точку зрения разделяют и некоторые суды (см., напр., Определение судебной коллегии по гражданским делам Омского областного суда от 17.02.2010 N 33-949/2010).

Но и с этой позицией можно поспорить. Если ст. 137 ТК РФ понимает данные денежные средства как задолженность работника и признает право работодателя на их удержание, то непонятно, почему и на каком основании такая задолженность «списывается», а право прекращается в том случае, если при расчете работника нет достаточных средств для ее погашения. Получается, одни работники несут обязанность по возмещению задолженности (у которых достаточно денежных средств при расчете), а другие освобождаются от нее (у которых недостаточно). Все это не только выглядит нелогичным, но и наталкивает на мысль о возникновении дискриминации в виде предоставления преимуществ одним работникам по сравнению с другими, причем такие преимущества не связаны с деловыми качествами сотрудников и не обусловлены социальной защитой со стороны государства (ст. 3 ТК РФ).

Представляется, что задолженность никуда не «исчезает» лишь по той причине, что работник уволился и при его расчете недостаточно денежных средств для ее погашения. Просто работодатель по объективным причинам не имел возможности ее взыскать при окончательном расчете работника. Поэтому работодатель вправе удержать суммы из заработной платы работника (см. абз. 5 ч. 2 ст. 137 ТК РФ) и после его увольнения, обратившись, например, с соответствующим иском в суд (более подробно см.: Головина С.Ю. «Белые пятна» трудового права // Российский ежегодник трудового права. 2006. N 2). Аналогичный подход встречается и в судебной практике (см., напр., решение Невинномысского городского суда от 26.11.2009 N 2-2414/2009).

Представляется, что взыскание задолженности с бывшего работника в интересующем нас случае должно производиться в рамках рассмотрения гражданско-правового спора, а не трудового. Статья 137 ТК РФ служит основанием для возникновения у работодателя права требовать погашения имеющейся задолженности, а для работника — корреспондирующей с этим правом обязанности ее погасить. Под индивидуальным трудовым спором понимаются неурегулированные разногласия между работодателем и работником (а также бывшим работником) по вопросам применения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, коллективного договора, соглашения, локального нормативного акта, трудового договора (ст. 381 ТК РФ).

Между тем в описываемой ситуации речь идет не о неурегулированном разногласии между работником и работодателем относительно применения норм трудового законодательства, а о взыскании задолженности в порядке ст. 137 ТК РФ. Следовательно, в поисках правового механизма ее взыскания надлежит обратиться к нормам гражданского законодательства.

При этом, руководствуясь нормами ГК РФ, задолженность, образовавшуюся в результате неотработанных дней отпуска, предоставленного авансом, со стороны работника можно рассматривать как неосновательное обогащение (ст. 1102 ГК РФ).

Как работодателю оформить возврат

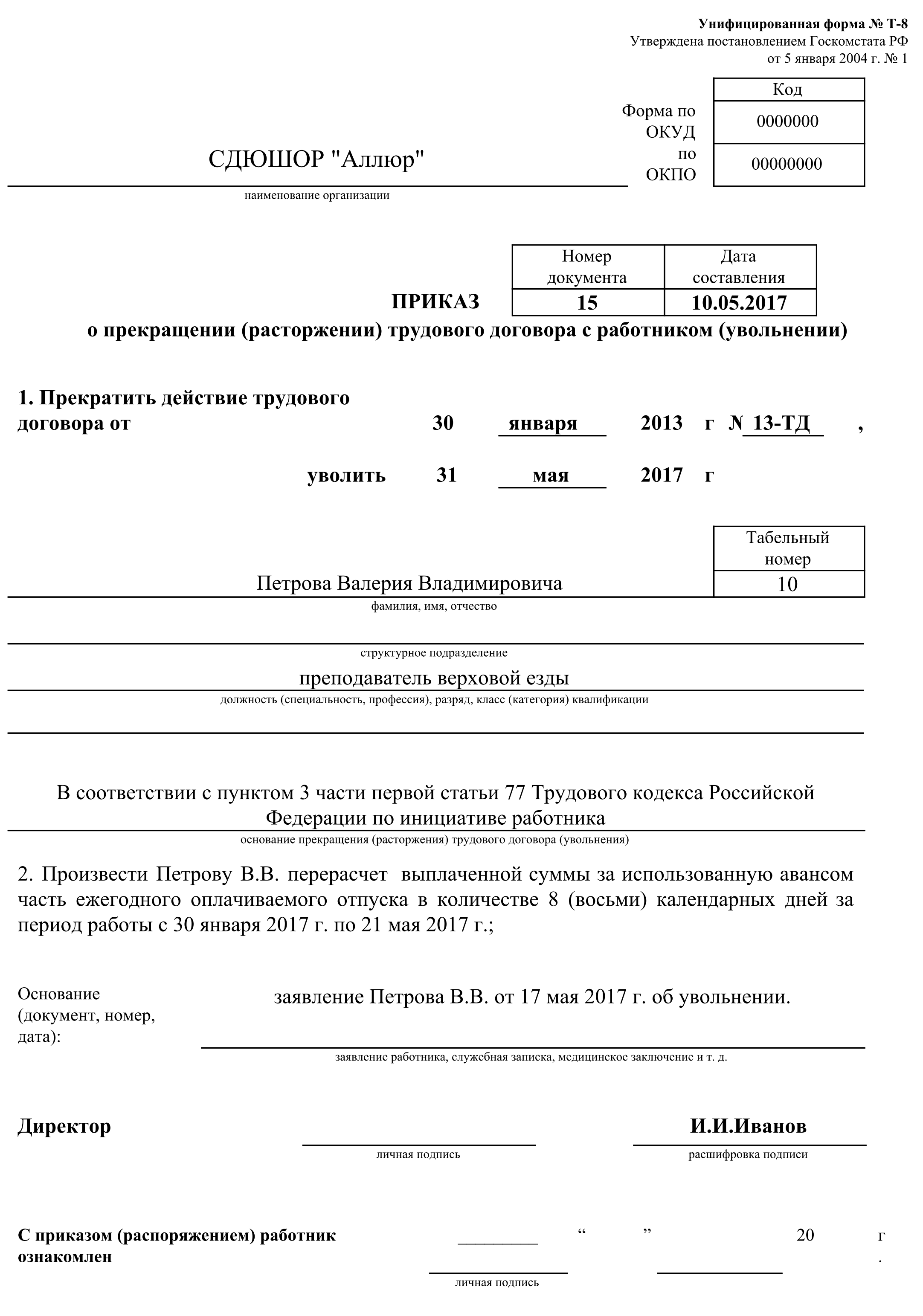

Удержание и возврат суммы за неотработанный отпуск производится при расчете с сотрудником в день его увольнения.

Чтобы определить, сколько трудящийся остается должен за недоработанный период, необходимо рассчитать количество месяцев и дней, проработанных в организации, и количество не отработанных им дней до окончания рабочего года.

Рассчитать количество календарных дней, за которые отпускные выплачены авансом, можно следующим способом:

- Разделить количество отпускных дней на 12 месяцев и умножить на количество проработанных месяцев на предприятии.

- От количества дней отпуска на время действия трудового договора отнять получившееся число в первом случае.

При подсчете количества месяцев число можно округлить. Если последний месяц был отработан менее чем на половину, то он не учитывается, если на половину и больше, то считается как один отработанный месяц.

Получившееся число неотработанных дней также разрешается округлять до целого числа. Делать это необходимо в пользу работника.

Чтобы рассчитать сумму задолженности за неотработанный период, подлежащую удержанию при увольнении, необходимо высчитанное число неотработанных дней умножить на сумму среднего заработка на время отпуска.

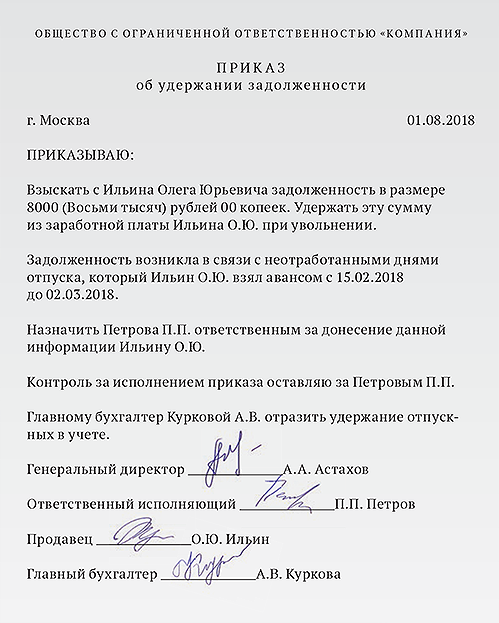

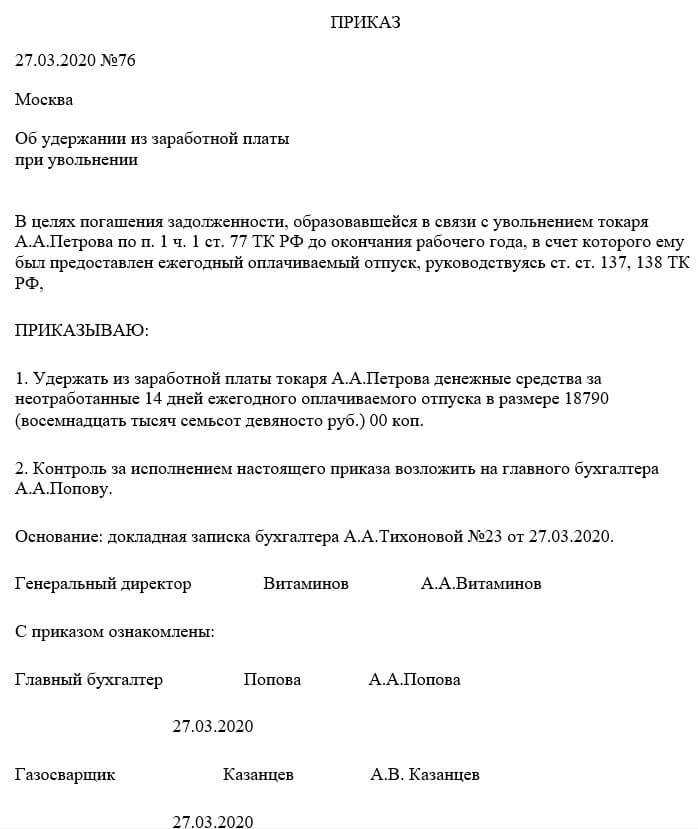

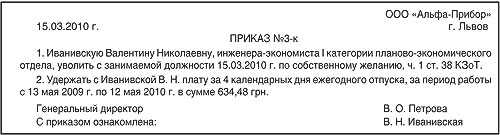

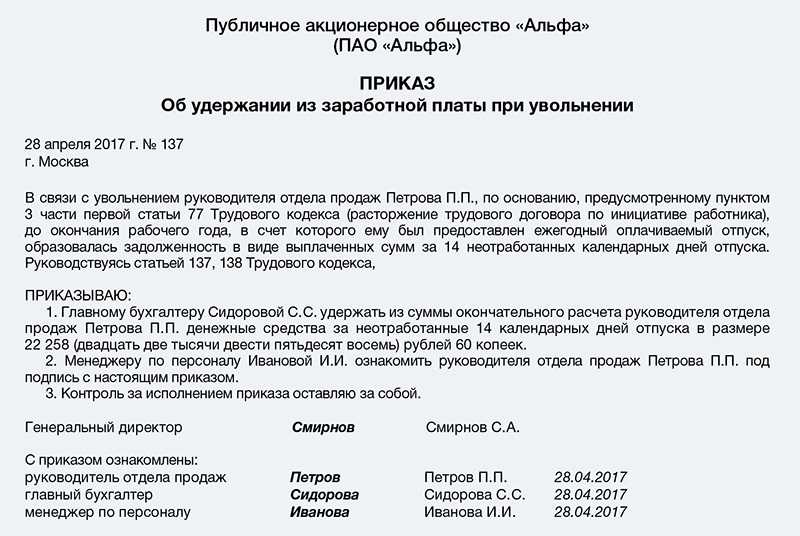

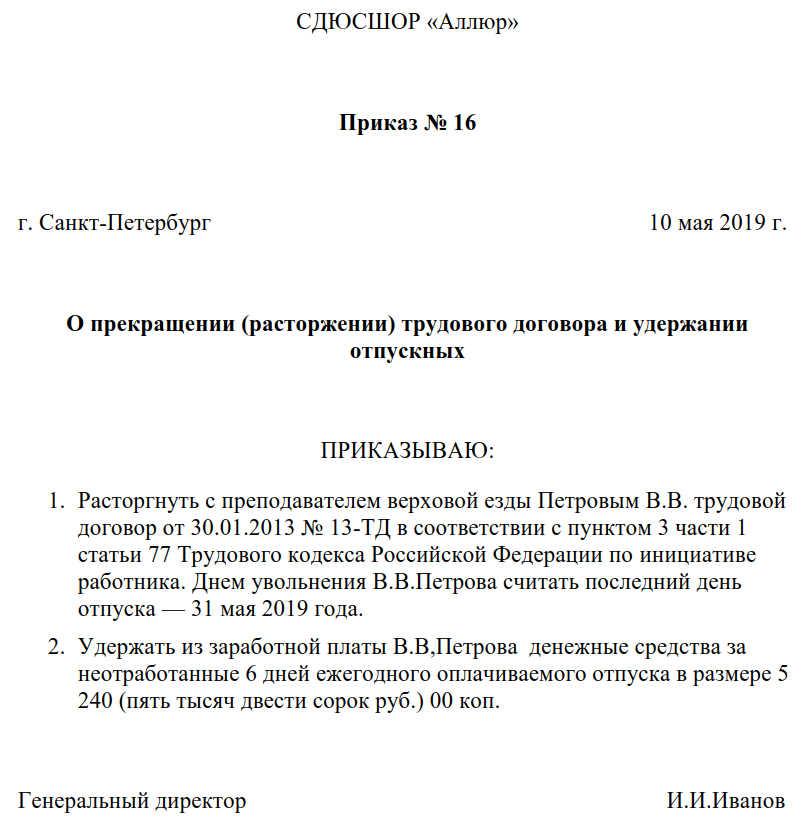

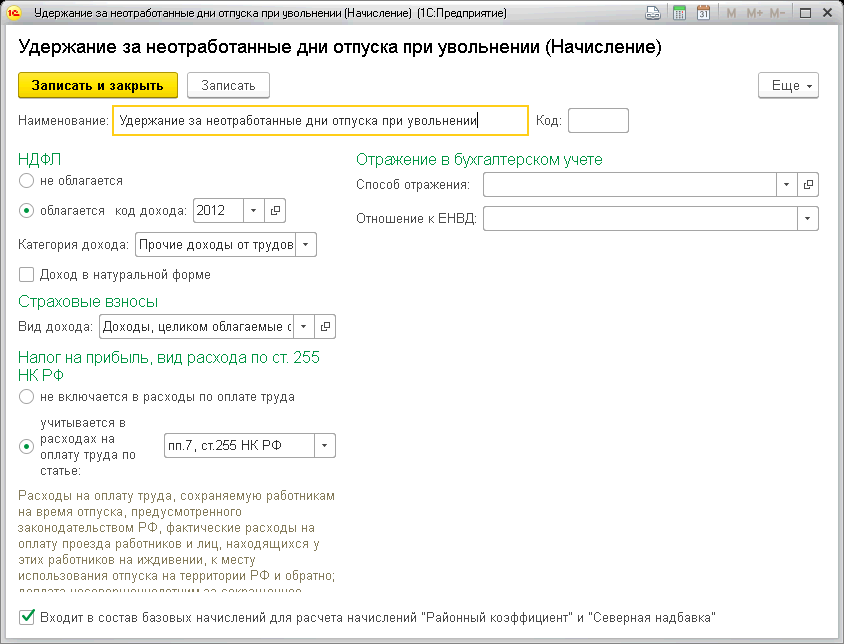

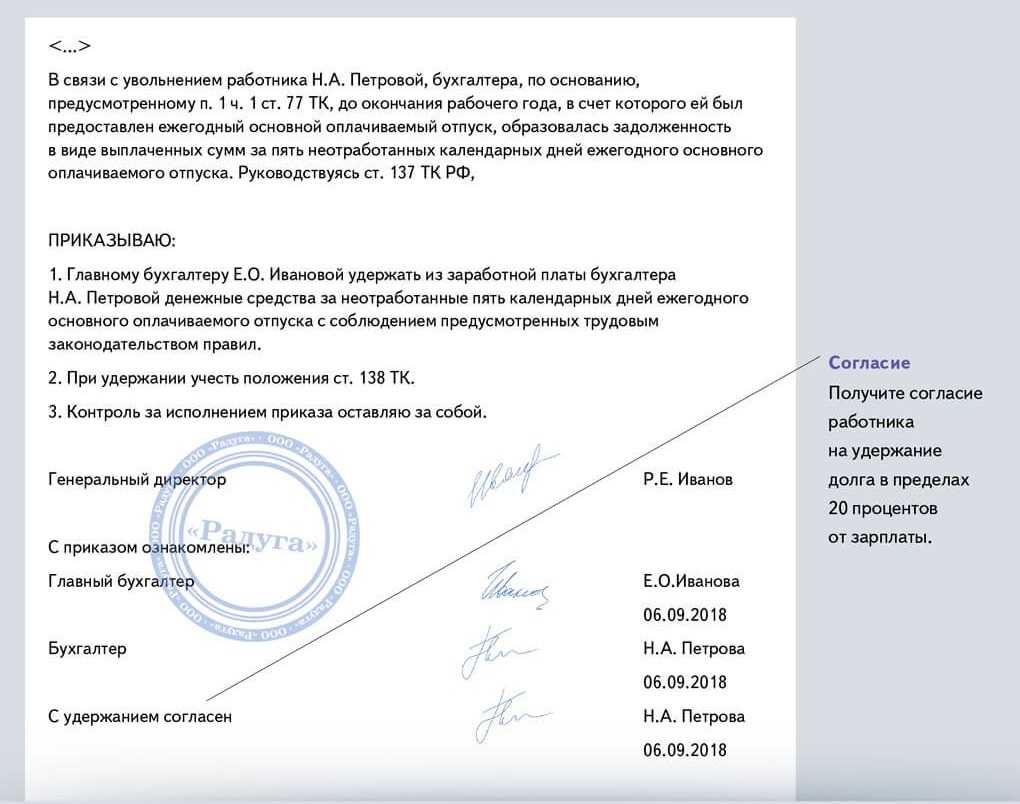

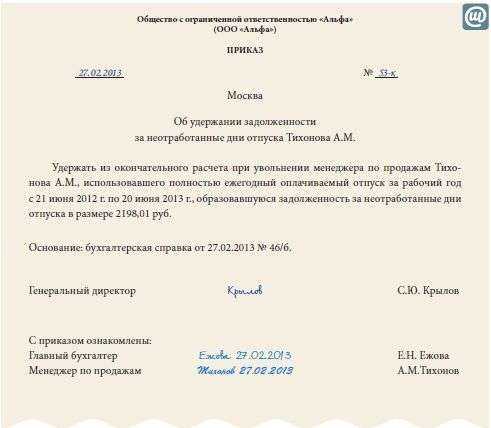

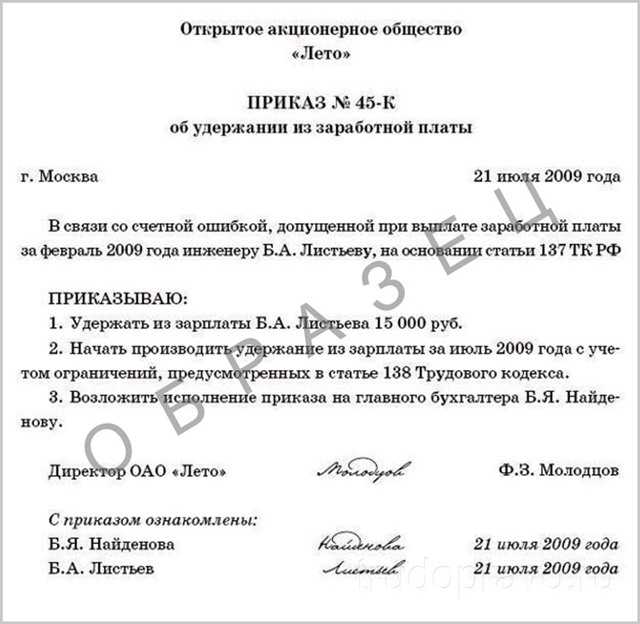

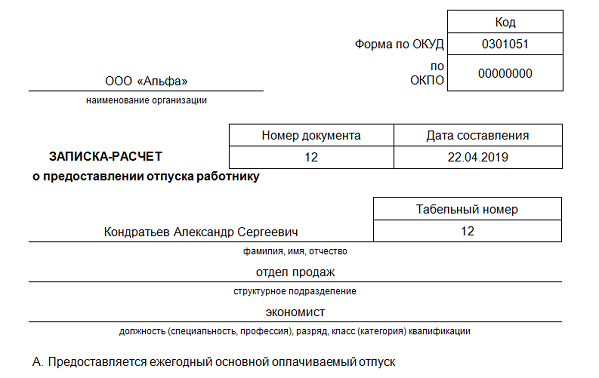

Нужно ли составлять приказ

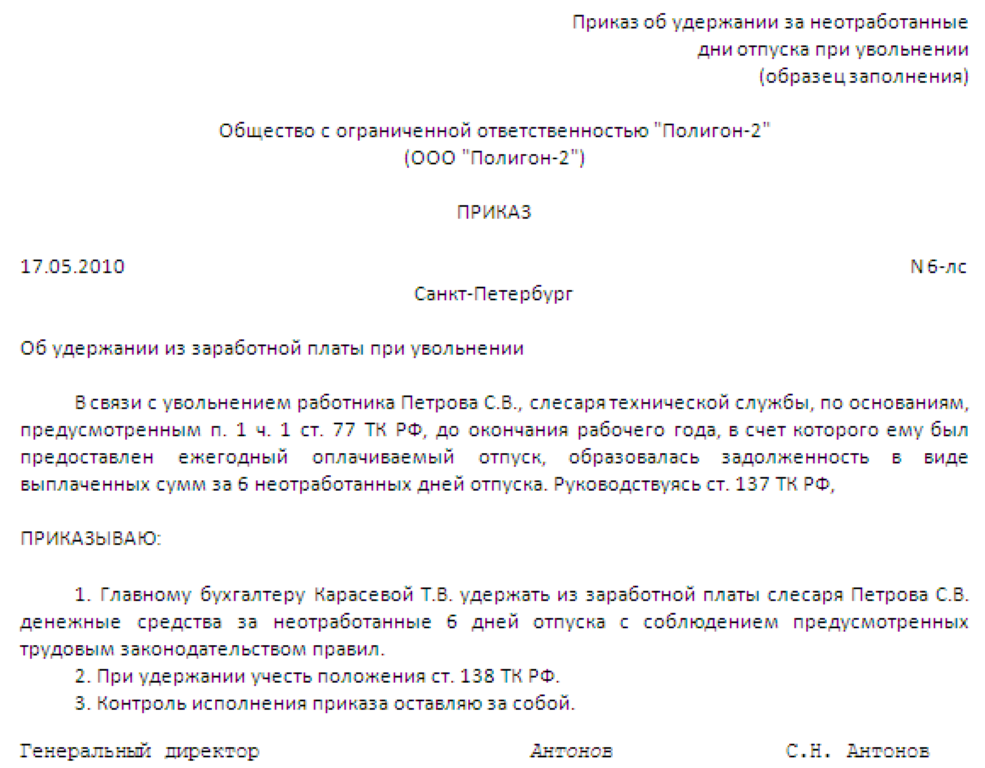

Приказ об удержании излишне выплаченной суммы отпускных при увольнении необходимо оформлять работодателю, дабы обезопасить себя от споров и судебных разбирательств с бывшим сотрудником. Общепринятой формы приказа нет, поэтому его составление считается произвольным для каждой организации.

Руководитель должен издать приказ об удержании в течение месяца со дня завершающего срок на возвращение неотработанного аванса.Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период. Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе

Компенсация за неиспользованные отпускные дни

Главное неприятное последствие для работодателя, не контролирующего излишки отпускных дней, — выплата работнику компенсации при его увольнении за все неиспользованные дни.

Компенсация предусматривается за каждый день неотгулянного отпуска в размере среднего заработка. Расчет производится как умножение неиспользованных отпускных дней на дату увольнения на среднедневной заработок.

Иногда компенсация может составлять сотни тысяч рублей. В свое время рассматривалось судебное дело (Определение ВС от 06.04.2020 г. № 24-КГ19-8), которое было связано с увольнением главбуха ФСИН. Истец требовал заплатит компенсацию за неиспользованный отпуск в течение девяти лет в размере 587 808 руб. Во время судебного разбирательства было обнаружено, что некоторые документы уничтожены в связи с окончанием срока их хранения. Кроме того, судебные органы не смогли получить от работодателя графики отпусков.

Суд пришел к таким выводам:

- работникам ОВД запрещено заменять отпуск компенсацией (исключением при этом является увольнение);

- отпуск предоставляется в течение календарного года согласно плану (отдельно указываются ситуации, когда можно переносить отпуск или продлевать его в связи с болезнью сотрудника или исполнением обязанностей по работе);

- при крайней служебной необходимости отпуск можно перенести на другой срок через приказ начальника.

Сервисы, помогающие в работе, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Какие отчеты сдавать в июле 2022 года

Что изменится для бизнеса с 1 июля 2022 года

Основания для появления неотработанных отпускных дней

Трудовой кодекс () гласит, что право на отдых появляется у сотрудника после 6 месяцев работы в компании. По согласованию с руководителем он может отправиться в отпуск раньше. такой же преференцией пользуются отдельные категории сотрудников, например, беременные женщины (им для досрочного ухода в отпуск даже согласие нанимателя не требуется).

Ответим на ваш вопрос за 5 минут!

Остальные работники могут отдыхать в любое удобное для них время согласно утвержденному на предприятии графику. При этом допустимо брать отпуск авансом. Кроме того, нормами ст. ТК РФ установлено, что одна часть отпуска должна составлять не менее 14 дней.

Очевидно, что перечисленные выше положения Кодекса допускают, что сотрудник может отдыхать дольше, чем ему причитается за уже отработанное время.

Перед составлением приказа на отпуск специалист кадровой службы определяет, сколько дней отдыха положено сотруднику, исходя из его персонального трудового года. При этом кадровик руководствуется следующими правилами:

- За каждый полный месяц работы положено 2,33 дня отдыха.

- При расчете обязательно учитывается количество уже использованных дней отпуска.

- Дополнительный отпуск всегда предоставляется после основного.

Выясним, как приведенные выше нормы законодательства применяются на практике.

Пример 1

Мальков П. А. трудится в организации менеджером с 15.01.2020. В соответствии с нормами ТК РФ он подал заявление на отпуск сроком на 14 дней, указав период: 16-29 июля 2020 г. Затем в связи с рождением дочери счастливый отец вновь взял отпуск. Отдыхал он 17-30 сентября 2020 г.

Очевидно, что эту часть отпуска сотрудник получил авансом, поскольку право на очередные 2 недели отдыха возникнет у него лишь с 31.12.2020. На текущий момент работнику причиталось всего 18,64 дня (8 месяцев* 2,33 дня).

Если сотрудник решит разорвать трудовой договор с компанией до наступления указанной даты, некоторые дни отпуска окажутся неотработанными. Значит, бухгалтеру-расчетчику придется произвести удержание за неотработанный отпуск при увольнении.

ПОСЛЕДСТВИЯ ОТСТРАНЕНИЯ ОТ РАБОТЫ

Отстранение от работы ведет к неблагоприятным последствиям как для работника, так и для работодателя.

Последствия для работника:

• в первую очередь работник теряет заработок, поскольку заработная плата ему не начисляется в течение всего периода отстранения. Однако он вправе устроиться по совместительству в другую организацию, для работников которой вакцинация необязательна. Правда, рабочее время совместителя ограничено (его продолжительность не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников). Соответственно, ограничена и заработная плата;

• работник теряет право получить пособие по нетрудоспособности, если заболеет сам или его ребенок в период отстранения (это правило не касается оплаты отпуска по беременности и родам, несмотря на то что основанием для оплаты данного отпуска является листок нетрудоспособности);

• период отстранения без уважительных причин не входит в стаж, дающий право на ежегодный отпуск. Это значит, что окончание текущего рабочего года работника и начало следующего сдвинется на количество дней отстранения;

• период отстранения не входит в пенсионный страховой стаж, так как заработная плата за этот период не начислялась и, соответственно, страховых взносов тоже не было.

Последствия для работодателя:

• в коллективах резко повысилась вероятность возникновения конфликтов, связанных с вопросами вакцинации;

• появился риск получить штраф до полумиллиона руб. или наказание в виде приостановления деятельности по ст. 6.3 КоАП РФ

• и самое главное — отсутствие работников негативно сказывается на выполнении всех бизнес-процессов. И это главная проблема, поскольку быстро найти аналогичных (вакцинированных!) специалистов проблематично. А отзывать из отпусков работников, которые могли бы заменить отстраненных, нельзя без их согласия. Более того, не допускается отзывать из отпуска работников в возрасте до 18 лет, беременных женщин и работников, занятых на работах с вредными и (или) опасными условиями труда.

Варианты замены отстраненных работников:

– оформить поручение дополнительной работы оставшимся работникам (т. е. распределить между ними функционал отстраненных) путем совмещения должностей, расширения зоны обслуживания или увеличения объема работ с доплатой;

– заключить срочный трудовой договор по совместительству с одним из работников организации, который не был отстранен, или с вакцинированным работником другой организации;

– заключить срочный трудовой договор на период временного отсутствия отстраненного работника со сторонним специалистом, у которого есть сертификат или справка о противопоказаниях.

Если в организации проводится сокращение численности или штата, отстранение сокращаемых работников не является препятствием для продолжения этой процедуры.

Также чиновники поясняют, что:

• в отношении работников, которые подлежат отстранению, нельзя объявить простой;

• если отстранение работников, не прошедших обязательную вакцинацию, обусловило временную приостановку работы по причинам экономического, технологического, технического или организационного характера для других работников и работодатель не нашел отстраненным работникам замены, он обязан объявить простой.

Авторы ответа не написали, как должен оплачиваться простой в указанном случае. Полагаем, его следует квалифицировать как простой по вине работодателя, поскольку руководство не смогло укомплектовать штат персоналом. Поэтому время простоя остальных работников подлежит оплате в размере 2/3 средней заработной платы.

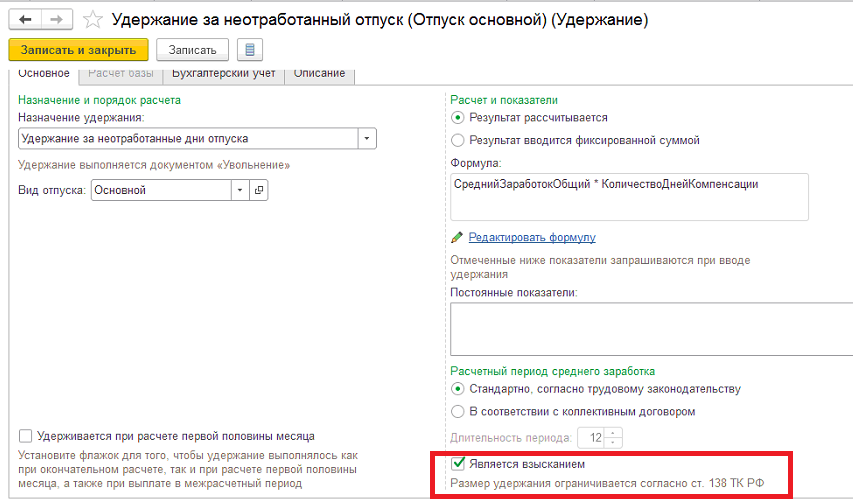

Каким способом удерживают отпускные

Обычно при окончательном расчете сотруднику причитаются деньги за несколько проработанных, но еще не оплаченных дней. Из этой суммы, собственно, и производятся удержания за неиспользованный отпуск при увольнении. Работнику просто выплачивают разницу между зарплатой последнего месяца и ранее начисленными отпускными. Дополнительных распоряжений для такой операции бухгалтеру не требуется, также как нет необходимости получать согласие работника на корректировку причитающихся выплат.

Иногда заработной платы для погашения долга оказывается недостаточно (в приведенном выше примере работнику причиталась зарплата всего за 1 день) или ее вовсе нет. Тогда увольняющийся должен погасить долг самостоятельно. Обычно это делается путем внесения наличных в кассу фирмы.

Бухгалтер, который делал перерасчет отпускных, оформляет сотруднику при его увольнении приходный ордер. На основании этого документа работник вносит в кассу излишне выплаченную ему сумму. Если долг погашен полностью, увольняющийся получает на руки свою трудовую книжку и прощается с работодателем.

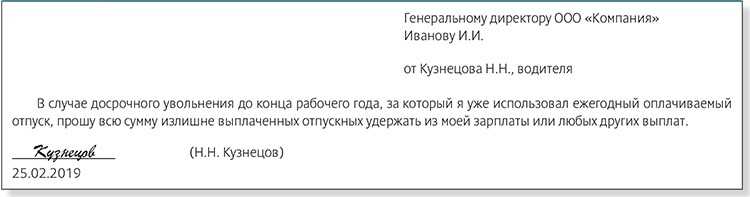

Иногда работник отказывается возмещать перерасход, мотивируя это отсутствием средств. Наниматель может пойти ему навстречу, увеличив срок уплаты долга до 1 месяца. Если по истечении этого времени задолженность остается непогашенной, работодатель имеет право обратиться в суд для истребования средств.

Если работник не возвращает использованные авансом деньги

Судебная практика взыскания переплаченных отпускных весьма неоднозначна. Случаев, когда работодатели обращаются к бывшим сотрудникам с соответствующими исками, довольно редки. Причин тому несколько:

- обычно суммы переплат оказываются слишком незначительными для того, чтобы тратить время и силы на их истребование;

- далеко не всегда у бывшего работника имеется доход, на который можно обратить взыскание;

- положительное решение суда возможно в том случае, если удастся доказать неправомерные действия работника, приведшие к ущербу для предпринимателя (ст.248, 391 ТК РФ).

В то же время, аргумент о недостаточности средств для взыскания переплаты отпускных обычно удовлетворяет налоговых инспекторов и не влечет негативных последствий для компании.

Срок, который сотрудник «переотдыхал»

Для того чтобы правильно определить размер удержания, прежде всего нужно вычислить, сколько оплаченных работодателем дней сотрудник использовал в качестве отпуска и не успел отработать.

Алгоритм расчетов достаточно прост:

- Сначала нужно определить рабочий стаж у данного работодателя. Для этого учитывается временной промежуток между принятием на работу и увольнением в полных месяцах и дополнительных днях. Неполные месяцы округляются в ту или другую сторону, если количество отработанных дней, соответственно, больше или меньше 15. Например, сотрудник трудился 6 месяцев и 10 дней, значит, стаж будет засчитан только за 6 месяцев. А если он проработал 6 месяцев и 16 дней, ему засчитают 7 месяцев стажа.

ВАЖНО! В расчет берется не календарный год, а рабочий, начинающийся с момента заключение трудового договора. где:

Вторым этапом является исчисление отпускных дней, которые работник успел отработать до увольнения. Для этого применяется формула: Од = 28 / 12 х Мс

где:

Од – число отработанных дней отпуска;

Например, для 7 отработанных работником месяцев количество дней отплаченного отпуска, не требующего удержаний, составит 28 / 12 х 7 = 16 дней.

Далее простым вычитанием выясняется, за сколько дней отпуска правомерно удержание оплаты. Из полного количества «отгулянных» работником дней вычитается число, найденное в результате формулы, приведенной выше.

Например, для стандартного отпуска в 28 дней, предоставленного авансом, в случае отработки в течение 7 месяцев с работника нужно будет удержать плату за 28 – 16 = 12 дней.

Каким способом удерживают отпускные

Обычно при окончательном расчете сотруднику причитаются деньги за несколько проработанных, но еще не оплаченных дней. Из этой суммы, собственно, и производятся удержания за неиспользованный отпуск при увольнении. Работнику просто выплачивают разницу между зарплатой последнего месяца и ранее начисленными отпускными. Дополнительных распоряжений для такой операции бухгалтеру не требуется, также как нет необходимости получать согласие работника на корректировку причитающихся выплат.

Иногда заработной платы для погашения долга оказывается недостаточно (в приведенном выше примере работнику причиталась зарплата всего за 1 день) или ее вовсе нет. Тогда увольняющийся должен погасить долг самостоятельно. Обычно это делается путем внесения наличных в кассу фирмы.

Бухгалтер, который делал перерасчет отпускных, оформляет сотруднику при его увольнении приходный ордер. На основании этого документа работник вносит в кассу излишне выплаченную ему сумму. Если долг погашен полностью, увольняющийся получает на руки свою трудовую книжку и прощается с работодателем.

Иногда работник отказывается возмещать перерасход, мотивируя это отсутствием средств. Наниматель может пойти ему навстречу, увеличив срок уплаты долга до 1 месяца. Если по истечении этого времени задолженность остается непогашенной, работодатель имеет право обратиться в суд для истребования средств.

Удержание за использованный отпуск при увольнении

Полученная в результате расчета величина не отработанных сотрудником отпускных и сумма, которую можно удержать из его дохода, совпадают не всегда.

ВАЖНО! Сумма удержаний ограничена законодательно (ст. 138 ТК РФ) и составляет 20% от получаемого работником дохода

В отдельных случаях разрешено превысить установленное ограничение до величины, не превышающей половины от полученного дохода.

Следует учесть, что кроме авансовых отпускных у сотрудника могут быть и иные обязательства (по исполнительным листам, в связи с возмещением ущерба и т. д.). Тогда и они в совокупности с авансовыми отпускными не должны превысить указанного ограничения размера удержания.

Бухгалтеру необходимо выяснить, какую часть рассчитанной суммы неотработанных отпускных можно вычесть из доходов сотрудника. Если иных удержаний у него нет, а размер полученных авансом отпускных составляет менее 1/5 части получаемой при увольнении суммы, проблем не возникает — авансированные отпускные можно удержать в полном объеме.

Если установленное ст. 138 ТК РФ ограничение не позволяет работодателю возместить полностью указанную сумму, можно попытаться предпринять следующее:

- попросить работника добровольно погасить оставшуюся часть долга;

- обратиться для решения вопроса о взыскании в судебные органы (ст. 382-383 ТК РФ);

- простить остаток задолженности.

Каждый из перечисленных способов имеет свои нюансы. Например, добровольное погашение долга влечет пересчет НДФЛ, а прощение долга приводит к корректировке обязательств по налогу на прибыль.

Судебный путь решения вопроса, как показывает практика, не всегда в пользу работодателя. Например, в апелляционном определении Верховного суда Республики Карелии от 11.01.2013 № 33-111/2013 суд встал на защиту интересов работодателя, а в постановлении президиума Ростовского областного суда от 15.09.2011 № 44г-109 по аналогичному вопросу высказана противоположная точка зрения.

Что устанавливает ТК РФ в отношении удержаний из зарплаты, узнайте из этой статьи.

Что делать если после аванса человек увольняется

Часто случаются ситуации, когда человек взял отгул авансом, а потом решил уволиться. В таком случае за неотработанные дни начисляется удержание. Ведь за отпуск авансом человек уже получил отпускные. Получается, что работник остается должен начальнику за неотработанные дни. Именно поэтому организация и проводит удержание.

Если человек решает уволиться, а перед этим он по какой-то причине уходил на отдых авансом, то руководство имеет полное право провести удержание с положенных выплат за неотработанные дни. Для того чтобы рассчитать: в каком размере будет проводиться удержание, необходимо вычислить стаж человека, количество дней, которые остались неотработанными и средний заработок на момент отпуска. Удержание проводится за лишнее количество предоставленных дней. Когда рассчитывают удержание, округлять полученное количество дней можно только в пользу работника.

Необходимо отметить тот факт, что согласно законодательству не всегда компания имеет право на удержание. Ведь бывают ситуации, когда сотрудник вынужден уйти по независящим от него причинам. В таких случаях удержание проводить нельзя. Например, если происходит сокращение штата, ликвидация ИП или же смена собственника. Также нельзя проводить удержание, если сотрудник призван в армию или умер.

Можно ли получить компенсацию

В силу обстоятельств, каждый работник может столкнуться с тем, что в текущем году он не смог или не захотел уходить на положенный отпуск или же у него осталась часть дней. Имеет ли он право потребовать у работодателя денежную компенсацию?

Согласно действующему законодательству получить компенсацию можно, но только в определенных случаях. Неиспользованный отпуск оплачивается не всегда и не полностью. Денежной компенсацией можно заменить лишь ту часть неиспользованного в году отдыха, которая больше двадцати восьми дней. То есть по закону начальство не имеет права заменять неотгуленный в текущем году отпуск на денежную компенсацию. Исключение составляет только неиспользованный отпуск по причине увольнения.

Рассмотрим следующий случай. Человек не уходил в отпуск, например, три года. Длительность каждого составляет 28 дней. И теперь он желает 28 дней отгулять, а за неотгуленный период получить деньги. Можно ли ему выплатить такую компенсацию за прошлые годы?

Согласно ТК заменить неиспользованную часть отпуска компенсацией в этом случае нельзя. Неотгуленный отпуск вычисляется теперь за каждый отдельно. Кроме того, непредоставление отдыха в течение двух лет является серьезным нарушением. Конечно, в некоторых случаях можно переносить часть отдыха на следующий год, но при этом должны соблюдаться определенные условия.

Некоторым категориям людей запрещается заменять часть отдыха, превышающую количество в 28 дней компенсацией. Это относится к беременным, несовершеннолетним и к работникам вредных и опасных производств.