- Как пользоваться таблицей

- Ответственность за нарушение срока и способа подачи Расчета по страховым взносам

- Экспертное мнение и рекомендации по части определения базы общеобязательных взносов в расчете СВ

- Зачем нужны новые КС по взносам

- Форма сдачи РСВ

- Нет ли ошибок в облагаемой базе?

- 6-НДФЛ: что больше — доходы или вычеты?

- Заполнение среднесписочной численности в РСВ за I квартал 2022 года

- Способ сдачи отчёта — на бумаге или через интернет

- Кто, когда и куда сдает форму РСВ

- Новая форма РСВ в 2021 году

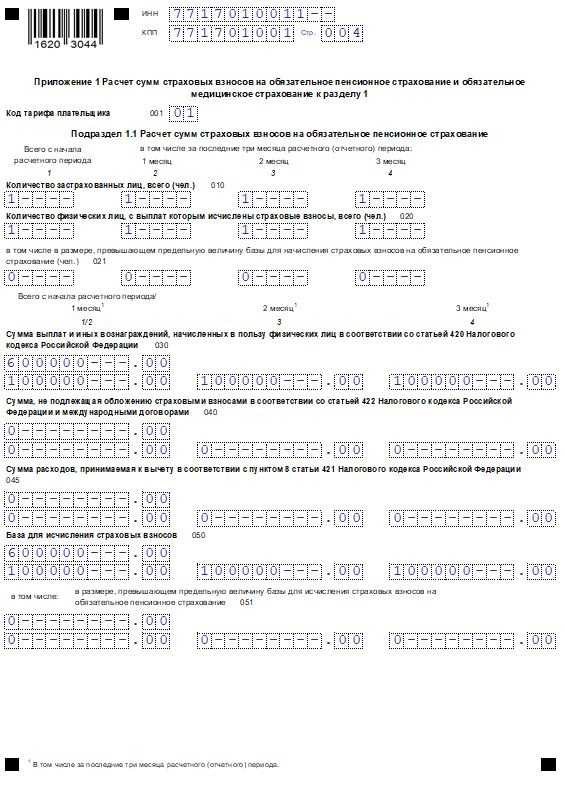

- Код тарифа плательщика в РСВ

- Срок действия льготных тарифов и порядок их применения

- Сколько застрахованных лиц отражено в отчете

- Наличие необлагаемой суммы может привести к ошибке

- База взносов ОСС в части ВН и М (строка «050» прил. 2 разд. 1)

- Какую форму РСВ заполнять за 4 квартал 2019 года?

- Сроки и порядок подачи расчета по страховым взносам

- Расчет по страховым взносам: форма и состав

- 6-НДФЛ

Как пользоваться таблицей

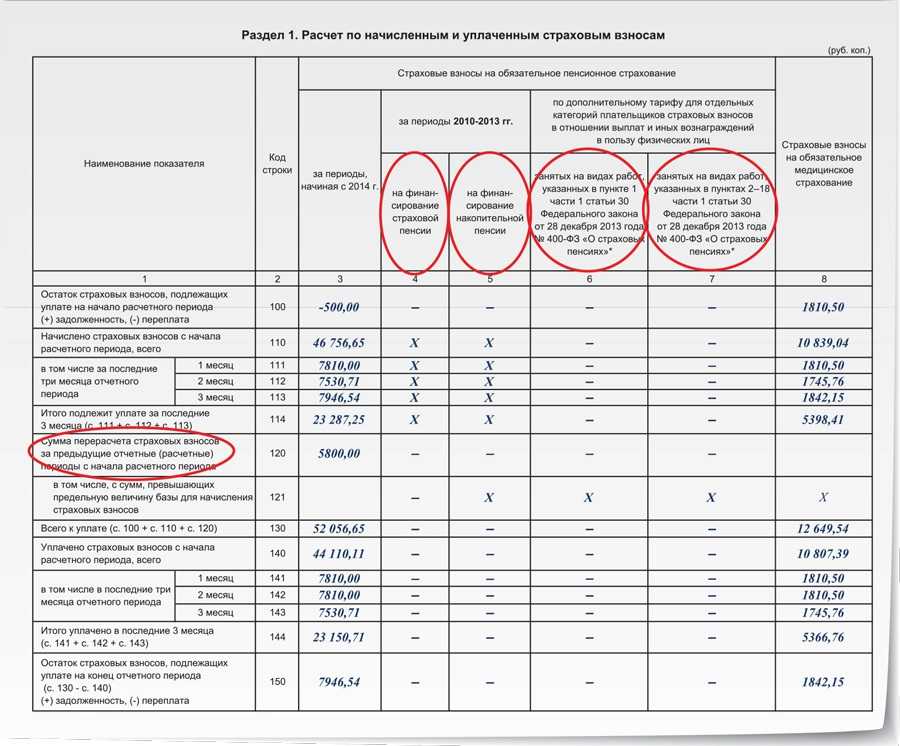

Разберемся, как пользоваться таблицей соотношений, на примере проверки показателя «ст. 030 р. 1 СВ оп» – графа 3 таблицы:

«ст. 030 р. 1 СВ оп = ст. 030 р. 1 СВ поп + ст. 031 р. 1 СВ оп + ст. 032 р. 1 СВ оп + ст. 033 р. 1 СВ оп.».

В данном алгоритме использованы следующие сокращения:

- СВ – Расчет по страховым взносам (КНД 1151111);

- ОПС – обязательное пенсионное страхование;

- р. – раздел;

- поп – предыдущий отчетный период;

- оп – отчетный период.

Применяем сокращения и получаем результат: «Строка 030 раздела 1 расчета за отчетный период определяется как сумма строк 030 раздела 1 расчета за предыдущий отчетный период и строк 031, 032, 033 раздела 1 расчета за отчетный период».

В графе 5 таблицы дана информация: «сумма СВ на ОПС за отчетный период (не равно) сумме СВ на ОПС за предыдущий отчетный период и за последние три месяца отчетного периода».

Это значит, что согласно данным таблицы контрольных соотношений, показатель строки 030 раздела 1 расчета за отчетный период не может равняться сумме взносов на обязательное пенсионное страхование за предыдущий отчетный период и за последние три месяца отчетного периода.

В графе 6 таблицы прописано, какие действия при обнаружении нарушения данного соотношения предпримет инспектор. В частности, запросит пояснения, представить которые нужно в течение пяти дней.

Ответственность за нарушение срока и способа подачи Расчета по страховым взносам

За нарушение срока и способа подачи расчета по страховым взносам предусмотрены штрафные санкции. Нарушение срока подачи расчета влечет такие последствия:

- штраф в размере 5% от неуплаченной (недоплаченной) суммы взносов, указанной в расчете, за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 руб. (ст. 119 НК РФ);

- штраф в размере 1 000 руб., если на момент подачи расчета страховые взносы полностью уплачены;

- предупреждение или административный штраф в размере от 300 до 500 руб. — для должностных лиц организации (ст. 15.5 КоАП РФ);

- блокировка счета из-за несвоевременной сдачи расчета по взносам и приостановление переводов электронных денежных средств. Последствия наступят, если расчет не представлен в течение 10 рабочих дней после завершения срока его подачи (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Рассчитать штраф нужно отдельно по каждому виду обязательного социального страхования (письма ФНС России от 30.06.2017 N БС-4-11/12623@, от 05.05.2017 N ПА-4-11/8641).

Экспертное мнение и рекомендации по части определения базы общеобязательных взносов в расчете СВ

Порядок определения базы для исчисления общеобязательных страховых платежей (ОПС, ОМС, ОСС в части ВН и М) четко разъясняется письмом ФНС « ГД-4-11/15569@ от 8.08.2017. Налоговая служба напоминает, что при составлении расчета СВ обязанным лицам следует руководствоваться установками Порядка, утвержденного распоряжением налоговой службы № ММВ-7-11/551@.

Также предписано производить калькуляцию базы общеобязательных взносов сообразно регламенту ст. 421 НК РФ

Настоящая статья кодекса, обращает внимание ФНС, предписывает обязанным лицам отображать базу взносов как разницу между начисленными выплатами физлиц и необлагаемыми суммами. При этом облагаемые общеобязательными взносами суммы определяет п

1 и п. 2 ст. 420 НК РФ, а необлагаемые суммы выделяются на основании ст. 422 НК РФ.

Настоящий документ составил действительный государственный советник РФ 2 класса Д.Ю. Григоренко.

Пример 1, Датирование в разд. 3 по строке «050»: формат записи

Настоящая строка в третьем разделе предназначена для указания даты подачи подготовленных данных в налоговый орган. Формат ее использования оговаривается в части 22, п. 22.7 Порядка. Рассматриваемая рубрикационная часть Порядка определяет правила составления индивидуальных сведений о застрахованных работниках в целом.

К примеру, ООО «Проект» отчитывается по общеобязательным страховым платежам за первые три месяца 2017 года. Т. е. расчетным периодом является первый квартал. Календарный год — 2017. Расчет СВ сдается впервые.

Сведения страхователем подаются 27.04.2017, следовательно, эта дата и записывается по строке «050» разд. 3. Собственно датировка прописывается по трем полям в последовательности: день — месяц — год. Используемый формат — ДД.ММ. ГГГГ. В представленном примере запись по строке «050» будет следующей: «27.04.2017».

Зачем нужны новые КС по взносам

Новые контрольные соотношения нужны малому и среднему бизнесу (МСП), чтобы проверить правильность заполнения РСВ в части выплат физлицам свыше 1 МРОТ, которые облагаются пониженными страховыми взносами с 1 апреля 2020 года.

Ранее в письме от 07.04.2020 № БС-4-11/5850 ФНС привела временные коды тарифа и категорий застрахованного лица. Именно для этих кодов введены новые контрольные соотношения.

Для пониженных взносов с части выплат, которая выше 1 МРОТ, код тарифа — 20.

Для застрахованных лиц к части выплат от 1 МРОТ коды категорий такие:

- МС — физлица;

- ВЖМС — застрахованные в системе ОПС иностранцы и лица без гражданства, которые временно проживают в России, а также временно пребывающие в РФ иностранцы или лица без гражданства, которым предоставлено временное убежище;

- ВПМС — иностранцы и лица без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты).

Учтите, что все перечисленные коды могут стать постоянными.

Для этих кодов в контрольные соотношения по взносам внесены дополнительные формулы:

ДЛЯ КОДА ТАРИФА ПЛАТЕЛЬЩИКА

ДЛЯ КОДА КАТЕГОРИИ ЗАСТРАХОВАННОГО ЛИЦА

При наличии подр. 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам подр. 1.1 прил. 1 р. 1 СВ > 0

Если в подр. 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подр. 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Нет ли ошибок в облагаемой базе?

Базы по НДФЛ и по страховым взносам проверят при помощи одного и того же показателя. Он отражен в форме РСВ в подразделе 1.1 приложения 1 к разделу 1 в поле 050 (база для исчисления пенсионных взносов).

Сначала данный показатель сравнят с разницей цифр из двух полей формы 6-НДФЛ: стр. 110 и стр. 111. Подразумевается, что база по данным РСВ должна быть меньше, чем доходы за минусом дивидендов.

Также данный показатель сравнят с суммой цифр из двух других полей формы 6-НДФЛ: стр. 112 и стр. 113 (по налоговому агенту в целом, с учетом подразделений). Должно выполняться соотношение:

стр. 112 + стр.113 >= строка 050 приложения 1 к разделу 1 РСВ

Это означает, что база по данным РСВ должна быть меньше, чем доходы по трудовым договорам плюс доходы по договорам подряда и оказания услуг.

ВНИМАНИЕ

Почему облагаемая база для взносов меньше, чем база для НДФЛ? Потому что некоторые выплаты не облагаются взносами, но облагаются налогом на доходы физлиц. Например, больничные за первые три дня нетрудоспособности. В базе по данным 6-НДФЛ они учитываются (подп. 1 ст. 217 НК РФ), а по данным РСВ — нет (подп. 1 п. 1 ст. 422 НК РФ).

Заполнить, проверить и сдать 6‑НДФЛ и РСВ через интернет Сдать бесплатно

6-НДФЛ: что больше — доходы или вычеты?

Одно из контрольных соотношений, применяемых к форме 6-НДФЛ, выглядит так:

стр. 110 > = стр. 130

Это значит, что инспекторы сравнят два показателя: доходы (стр. 110) и вычеты (стр. 130). Каждый из них рассчитывается обобщенно по всем физлицам, нарастающим итогом с начала года. Если окажется, что доходы меньше вычетов, ИФНС затребует пояснений или исправлений.

Заполните, проверьте и сдайте новую форму 6‑НДФЛ через интернет

Обоснование находим в пункте 3 статьи 210 НК РФ. Там говорится: если сумма вычетов превышает величину доходов, то облагаемая база по НДФЛ равна нулю. При этом в общем случае перенести неучтенные вычеты на следующий налоговый период нельзя. Зато можно перенести их на следующий месяц текущего налогового периода — так сказал Минфин в письме от 14.08.08 № 03-04-06-01/251 (см. «Минфин: вычет можно переносить на следующие месяцы, но только в пределах года»).

Делаем вывод. Если в I квартале 2021 года вычеты превысили доходы, надо поступить следующим образом:

- Определить, какая часть вычетов по сумме равна доходам.

- Отразить эту часть в строке 130 формы 6-НДФЛ за I квартал.

- Оставшуюся часть вычетов показать в отчетности за полугодие (если доходы превысят вычеты).

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать бесплатно

Заполнение среднесписочной численности в РСВ за I квартал 2022 года

Среднесписочную численность работников часто требуется рассчитать и для производственных целей, например, в организациях с обособленными подразделениями — для расчета доли распределения прибыли в целях налогообложения между головным и обособленным подразделениями. Для этих целей показатель среднесписочной численности отдельно рассчитывают по каждому такому подразделению.

В «1С:Зарплате и управлении персоналом 8» ред. 3 среднесписочная численность работников для заполнения формы расчета по страховым взносам, формы 4-ФСС, а также форм статистического наблюдения рассчитывается автоматически по правилам статистики (п. 76–79.11 Указаний, утв. приказом Росстата от 27.11.2022 № 711):

Доля неполного рабочего времени работников в конфигурации «Зарплата и управление персоналом 8» ред. 3 определяется по настройкам графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного рабочего времени и полного рабочего времени. В настройках графика неполного рабочего времени в этом случае должны быть установлены флажки Неполное рабочее время, Считать норму по другому графику и указан график полного рабочего времени.

С 01.01.2022 г. задача бухгалтера при подготовке расчета по страховым взносам заключается не только в привычной сверке начисленных доходов по строкам 030 и 050 подраздела 1.1 раздела 1 РСВ с 6-НДФЛ, численности застрахованных лиц по строке 010 подраздела 1.1 раздела 1 РСВ с СЗВ-М, но и в контроле заполнения показателя Среднесписочная численность (чел.) на титульном листе отчета и выявлении возможных несоответствий в учете.

Порядок расчета среднесписочной численности за отчетный период в конфигурации «Зарплата и управление персоналом» ред. 3 соответствует п. 79.5 Указаний: определяется сумма значений среднесписочной численности работников за каждый месяц отчетного периода (квартал, полугодие, 9 месяцев, год), и получившееся значение делится на количество месяцев в отчетном периоде (3, 6, 9, 12 соответственно).

Способ сдачи отчёта — на бумаге или через интернет

С 2021 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2021 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Кто, когда и куда сдает форму РСВ

Отчитаться перед налоговой посредством расчета РСВ должны лица, использующие наемных работников — физических лиц, с которыми заключены трудовые или гражданско-правовые договора, то при наличии обязанности по страховым отчислениям за данных лиц. То есть отчитаться должны:

- все организации;

- ИП при наличии работников;

- адвокаты, нотариусы, если есть сотрудники;

- главы КФХ с работниками.

Если была хотя бы одна выплата по трудовому договору (например, генеральному директору ООО) или договору ГПХ (например, оказание услуг или выполнение работ), облагаемая страховыми взносами в отчетном периоде, то нужно заполнить форму РСВ с суммовыми показателями.

Если выплат в расчетном периоде не было, но есть работники — физлица, то нужно будет заполнить нулевой РСВ.

Куда подавать отчет

Расчет сдается в отделение ФНС, в котором организация стоит на учете как юридическое лицо, либо в котором зарегистрировано физическое лицо в качестве индивидуального предпринимателя, адвоката, нотариуса, главы КФХ.

Обособленные подразделения РСВ сдают самостоятельно, если они сами начисляют и выплачивают доходы работникам.

В какие сроки сдавать

В 2021 году расчет по форме РСВ нужно сдать по истечению:

- 1 квартала — до 30 апреля 2021;

- полугодия — до 30 июля 2021;

- 9 месяцев — до 1 ноября 2021 (так как 30 октября выпадает на календарный выходной);

- год — до 31 января 2022 (так как 30 января выпадает на выходной).

То есть в целом, срок сдачи РСВ — до 30-го числа включительно месяца, следующего за периодом.

В какие сроки платить

Платить страховые взносы нужно ежемесячно — до 15-го числа включительно месяца, следующего за расчетным месяцем. Если этот срок выпадает на выходной или нерабочий день, то срок сдачи переносится на последующий ближайщий рабочий день.

Например, за три месяца 2 квартала 2021 года заплатить взносы нужно было в следующие сроки:

- за апрель — до 17 мая (15 мая — суббота);

- за май — до 15 июня;

- за июнь — до 15 июля.

В каком виде сдавать

Формат подачи расчета по страховым взносам:

- бумажный или электронный — если работников 10 и менее (бумажный отчет можно принести в ФНС лично или отправить почтой);

- только электронный — если сотрудников более 10-ти человек.

Новая форма РСВ в 2021 году

В 2021 году расчет по страховым взносам нужно заполнять по новой форме, ниже можно скачать актуальный бланк в формате excel. Впервые подать в ФНС его нужно за 1 квартал 2021, за полугодие 2021 расчет РСВ также нужно подавать по форме из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@ с учетом изменений от 15.10.2020.

Изменения расчета связаны со снижением ставок страховых взносов для отраслей, пострадавших от коронавируса, для IT-компаний, субъектов малого предпринимательства, а также в связи с переходом в 2021 году всех регионов на прямые выплаты от Фонда социального страхования по больничным листам.

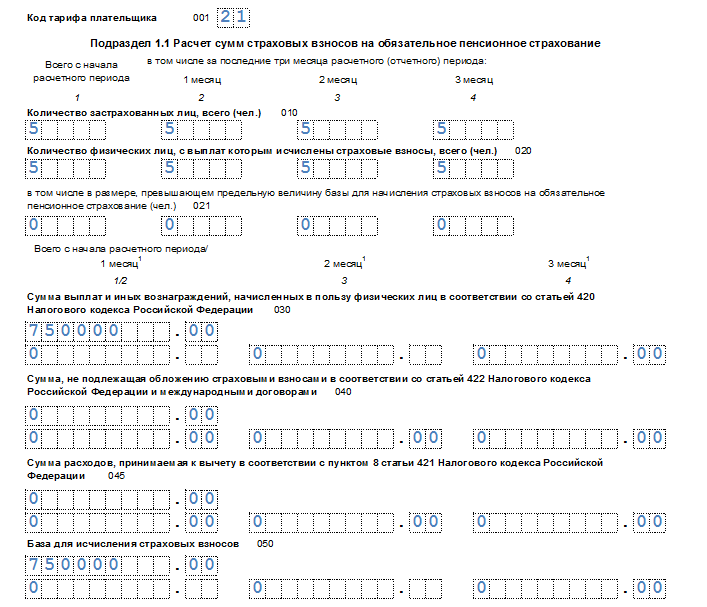

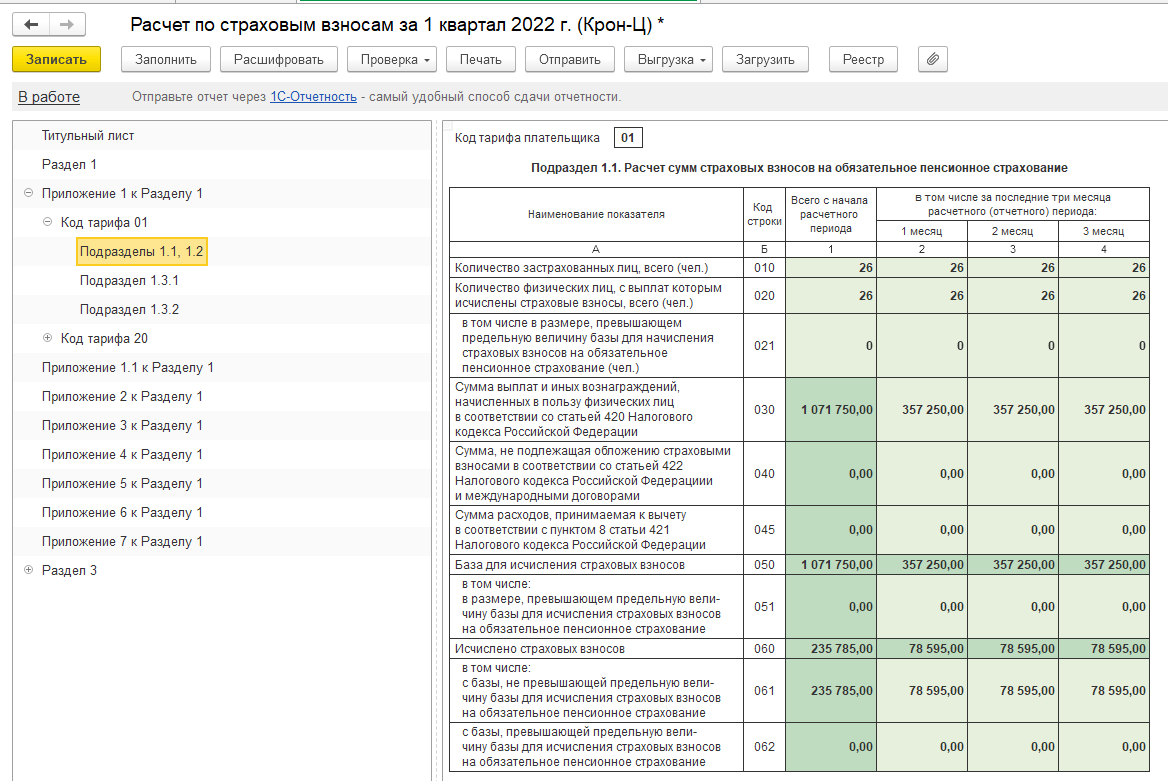

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

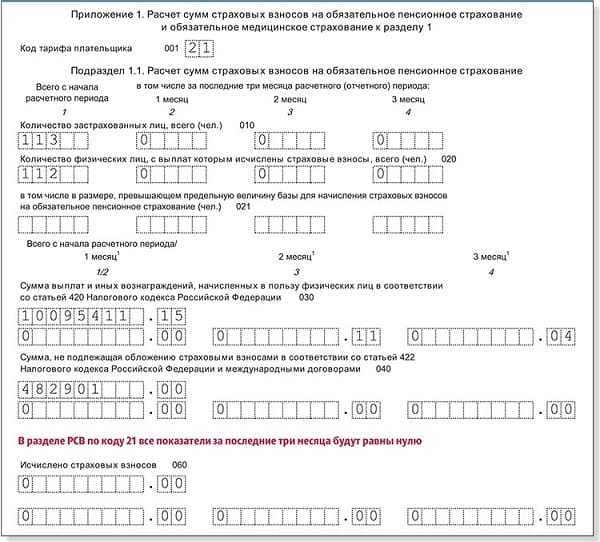

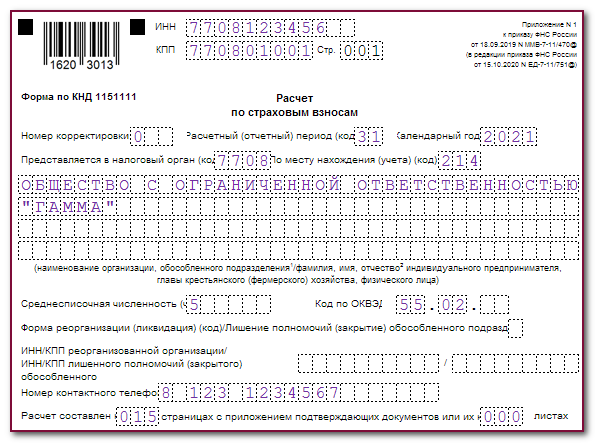

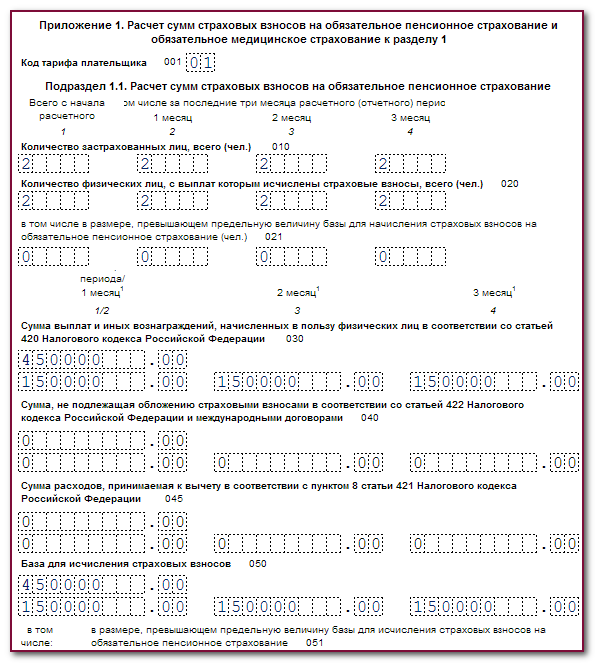

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Теперь заполняем Приложение 1 с пониженными тарифами.

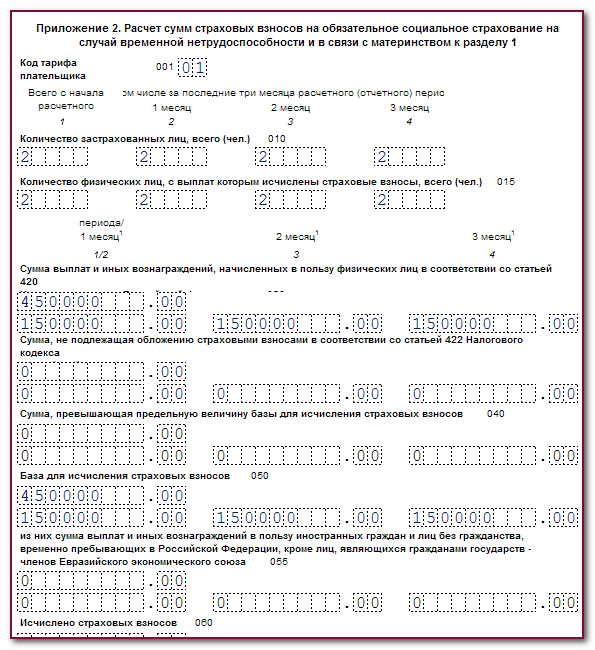

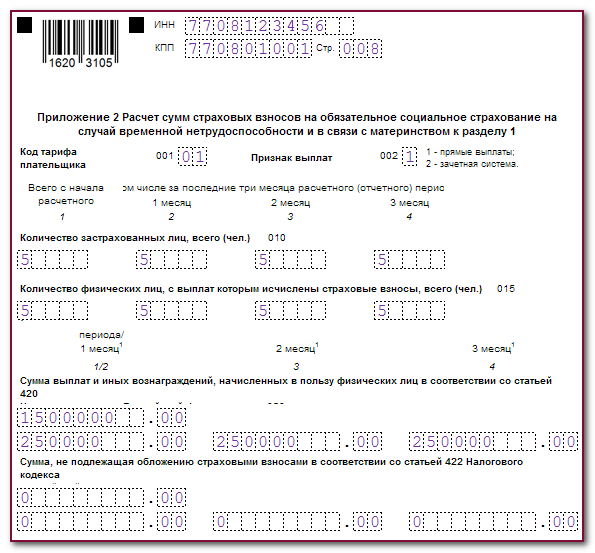

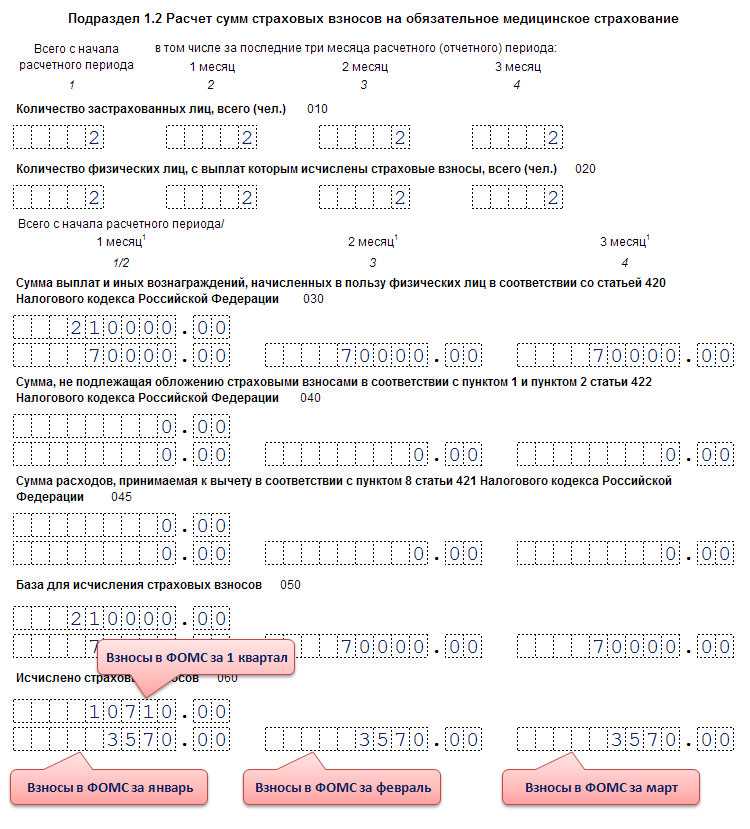

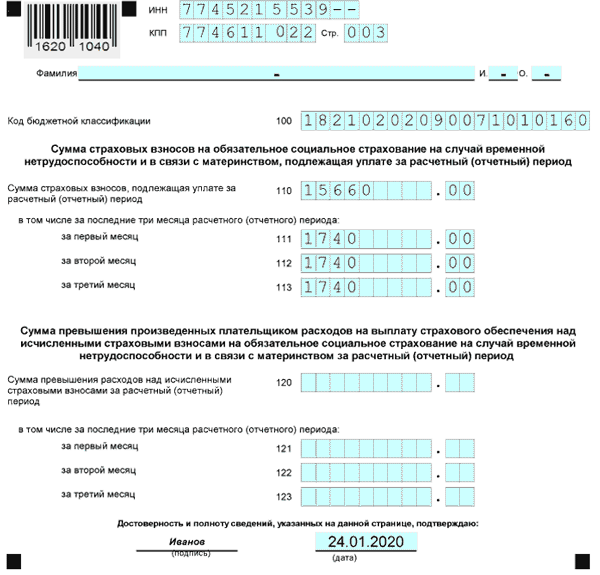

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем в двух экземплярах с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат. Поскольку с выплат сверх МРОТ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не исчисляются, поэтому в соответствующих графах указываем нули.

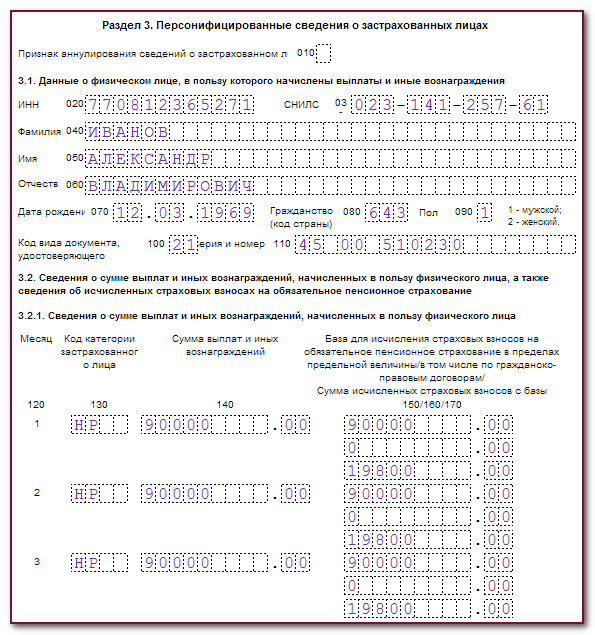

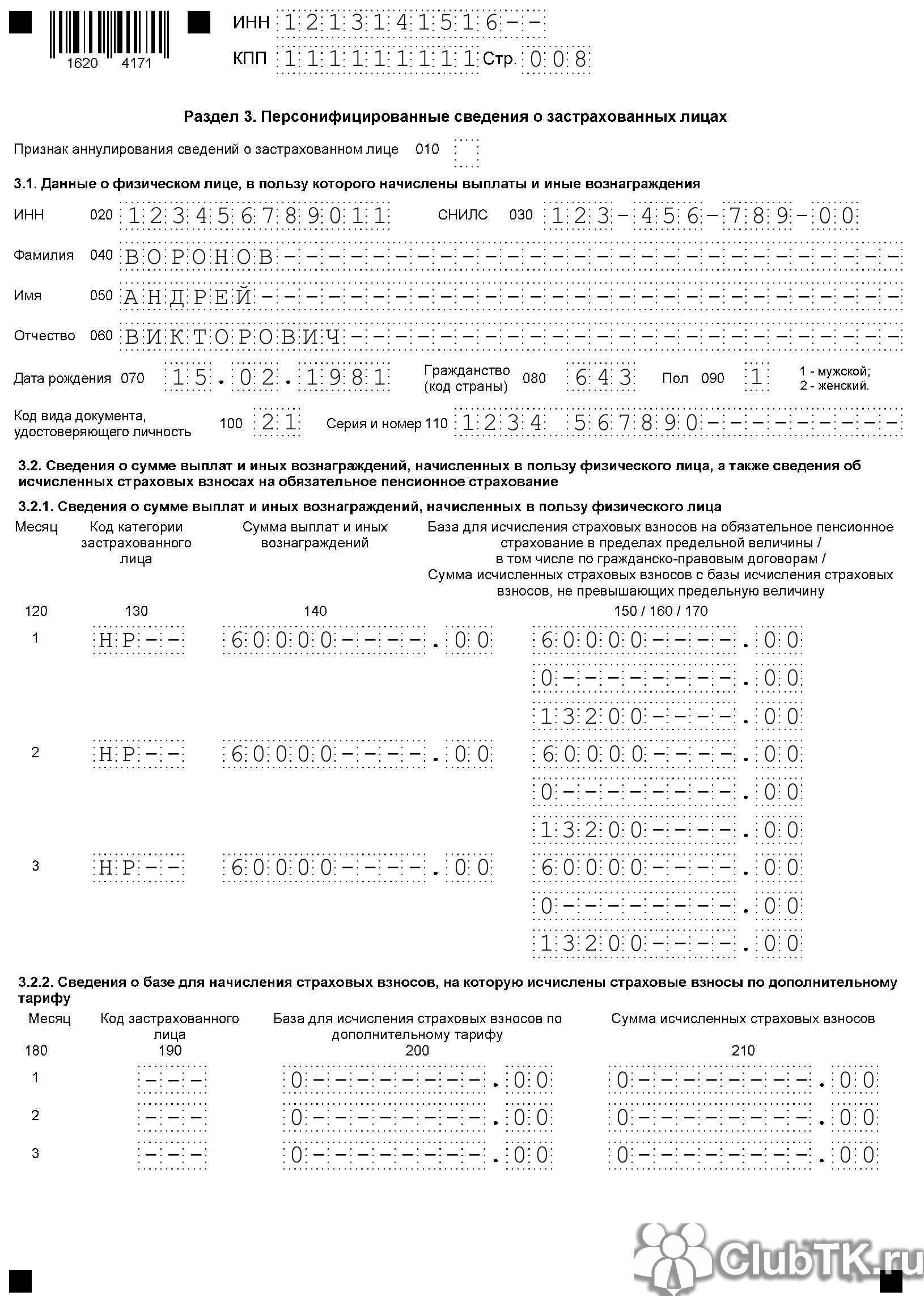

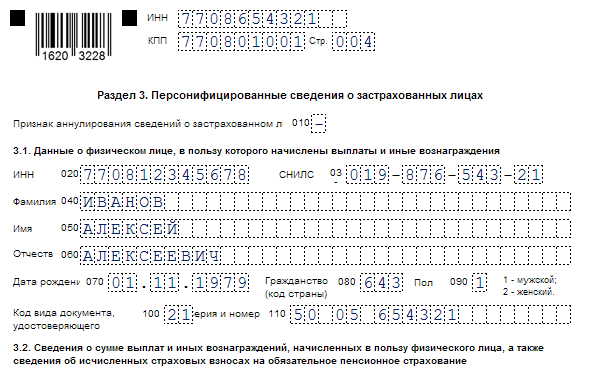

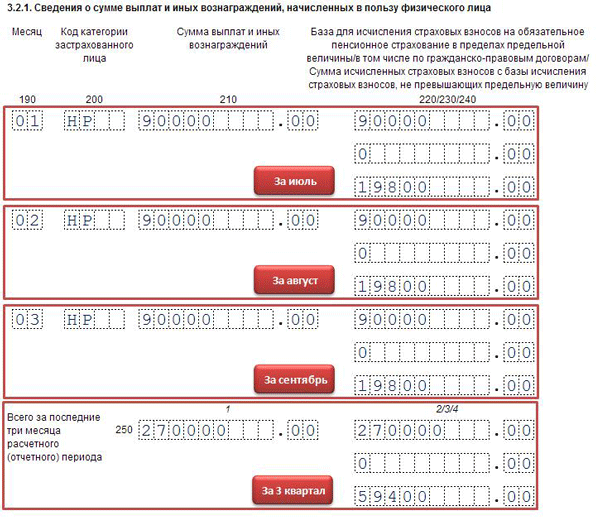

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников

При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц.

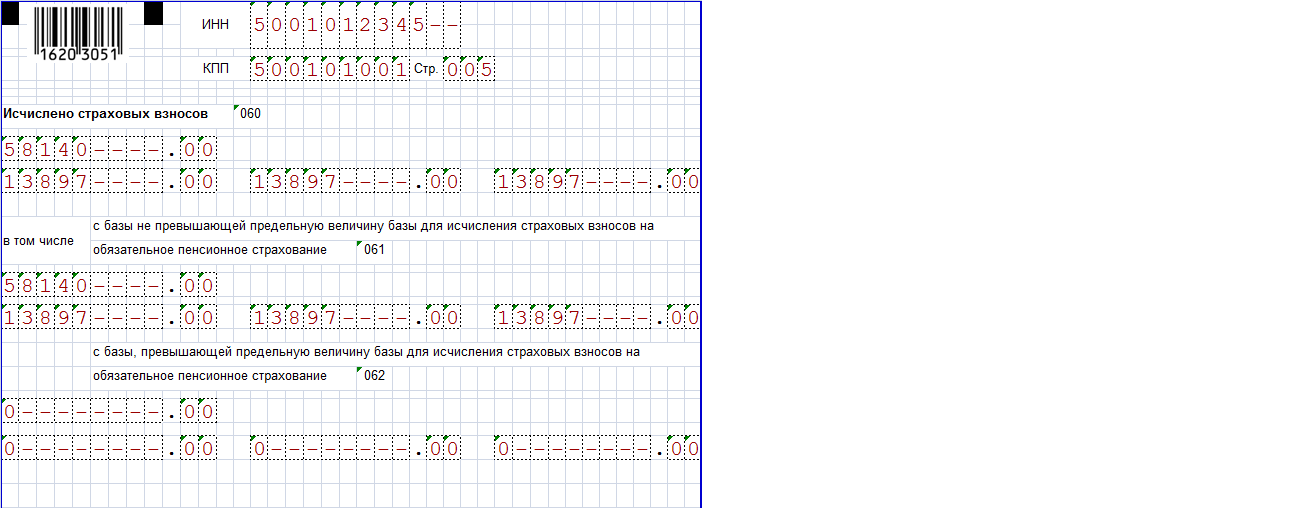

Строка 010 заполняется только при аннулировании ранее представленных сведений. В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д. В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел». В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы согласно приложению 7. В графе 140 указываются сумму выплат за первый второй и третий месяцы отчетного периода. База для расчета пенсионных взносов в рамках предельной величины указывается в графе 150, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Срок действия льготных тарифов и порядок их применения

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20.06.2017г.).

Сколько застрахованных лиц отражено в отчете

В расчете РСВ есть графы, где нужно указывать количество застрахованных лиц в каждом из трех последних месяцев отчетного периода. Налоговики будут сравнивать эти сведения с теми, что отражены в ежемесячных формах персонифицированного учета СЗВ-М.

Заполнить, проверить и сдать СЗВ‑М через интернет

Для анализа возьмут числа из граф 2, 3 и 4 подраздела 1.1. приложения 1 к разделу 1 расчета за I квартал 2021 года. И сопоставят с количеством строк раздела 4 формы СЗВ-М за январь, февраль и март.

| N п/п | Фамилия, имя, отчество (при наличии) застрахованного лица (заполняются в именительном падеже) | Страховой номер индивидуального лицевого счета (заполняется обязательно) | ИНН (заполняется при наличии у страхователя данных об ИНН физического лица) |

| 1 | Иванов Иван Иванович | 023-984-615-63 | 501300055694 |

| 2 | Петров Петр Петрович | 016-489-516-36 | 772387921678 |

Если количество строк в форме СЗВ-М окажется больше, чем соответствующее число в РСВ, инспекторы заподозрят нарушение.

Наличие необлагаемой суммы может привести к ошибке

При наличии в начислениях необлагаемой суммы можно допустить ошибку. Например, сумма заработной платы работника состоит из основного начисления — 26000 руб. и выплаты по больничному листу – 4000 руб., которая не подлежит налогообложению. Если разделить облагаемую сумму (26000 руб.) пропорционально, то при проверке контрольных соотношений будет выдана ошибка.

Некорректное заполнение раздела:

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12130 руб., а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.

Корректное заполнение раздела:

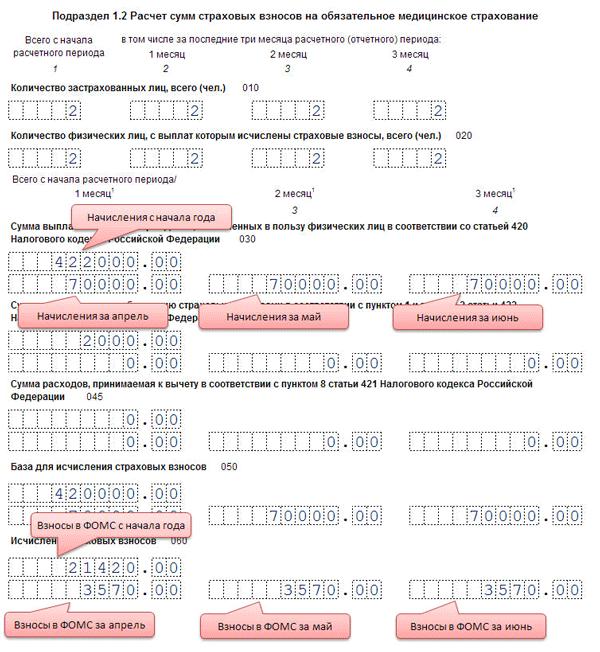

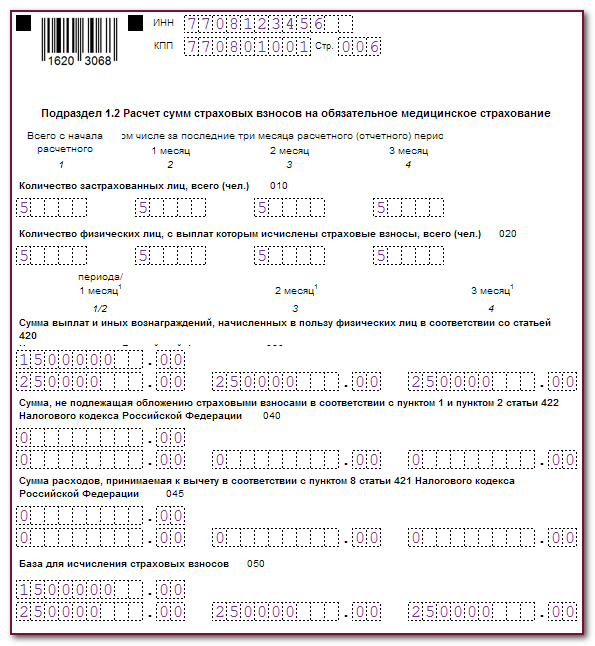

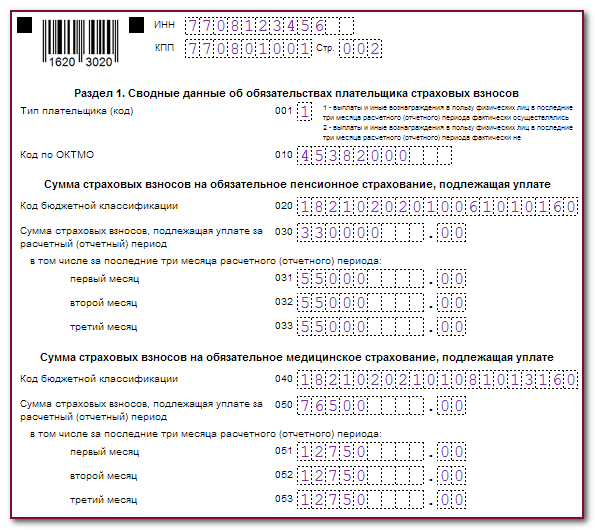

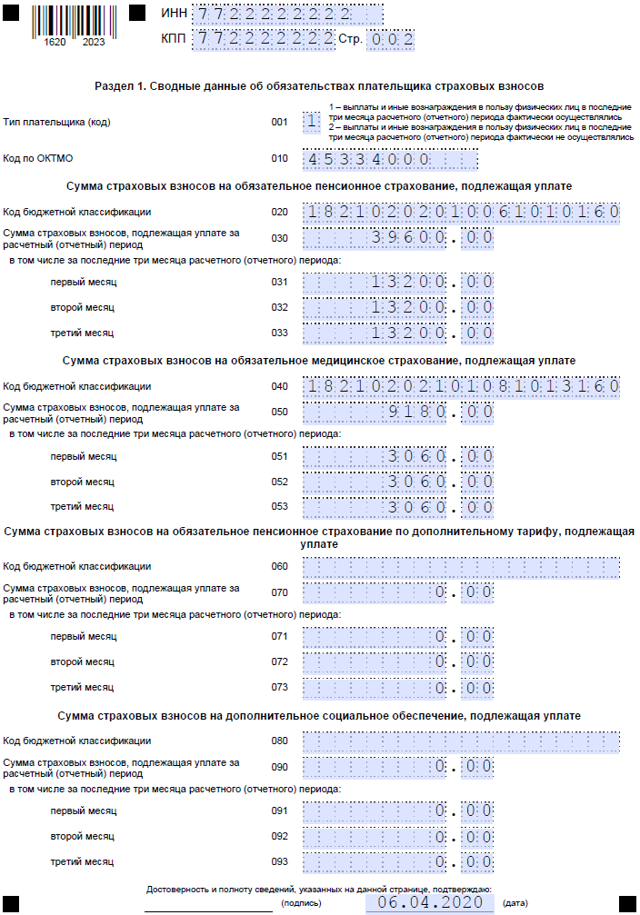

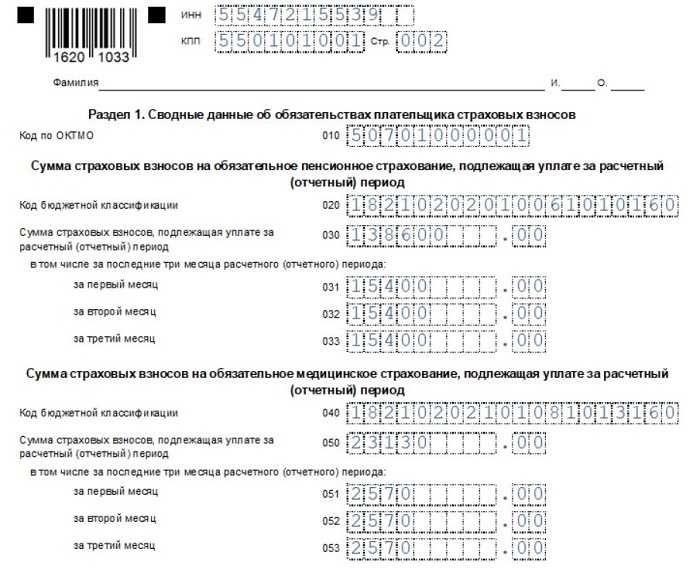

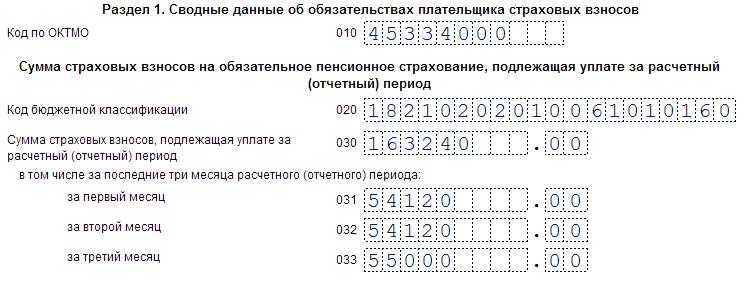

База взносов ОСС в части ВН и М (строка «050» прил. 2 разд. 1)

В прил. 2 первого раздела указываются итоги расчетов по суммам взносов ОСС (ВН и М). Правила оформления строк «050 — 054» этого приложения содержатся в части 11, п. п. 11.7 — 11. 11 Порядка. Сообразно применяемым нормам построчно вносится следующая информация:

- строка «050» — размер базы общеобязательных социальных платежей в части ВН и М (суммовой показатель строки «020» — суммовой показатель строки «030» — суммовой показатель строки «040»);

- строки «051—054» заполняются определенной категорией страхователей (прописывается рассчитанный показатель из строки «050»).

Расчет базы ОСС (ВН и М) также осуществляется с начала расчетного периода, за завершающие три месяца суммарно по рассматриваемому периоду и за каждый их этих месяцев.

Какую форму РСВ заполнять за 4 квартал 2019 года?

Отчитаться по страховым взносам должны следующие лица:

- организации;

- ИП и частнопрактикующие лица с работниками.

За 4 квартал 2021 года отчет нужно заполнить по форме, которая утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Что изменилось в новой форме РСВ в 2021 году?

Бланки обеих форм можно найти ниже, главное не перепутать и заполнить актуальный расчет по страховым взносам.

Сроки и порядок подачи расчета по страховым взносам

Отчет представляет собой единый расчет, которые объединяет в себя данные по всем страховым отчислениям с выплат сотрудникам. Заполнять его должны все работодатели, включая и организации, и ИП, и частнопрактикующих лиц.

Если нет данных для отражения, не было отчислений, то следует заполнять нулевой отчет РСВ.

Сдавать РСВ нужно по адресу нахождения юр.лица или по адресу жительства ИП.

Сроки сдачи расчета — до 30-го числа следующего месяца, одинаковы для всех форматов представления отчетности по взносам. То есть за 4 квартал 2021 года нужно отчитаться по страховым отчисления в срок до 30 января. Это четверг, поэтому никаких переносов не предусмотрено.

Кроме того, в дальнейшем в 2021 году необходимо подать РСВ по окончании каждого квартала в сроки:

- за 1 кв. — 30.04.2020;

- за полугодие — 30.07.2020;

- за 9мес. — 30.10.2020;

- за 2021 год — 01.02.2021 (30-тое — это выходной).

Четыре раза за год сдают РСВ все лица, у которых есть трудоустроенные граждане, за исключением Глав КФХ, которые отчитываются по страховым взносам один раз в год по его завершению.

Расчет можно сдать:

- в любом формате — если работников 25 и менее;

- только электронно — если работников 26 и более.

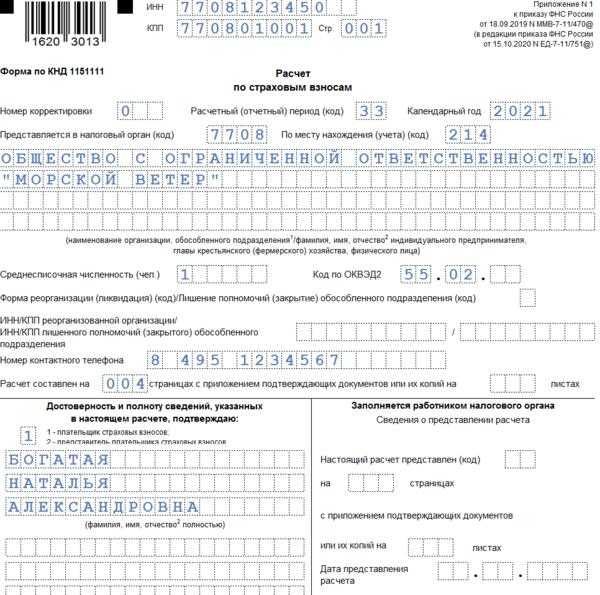

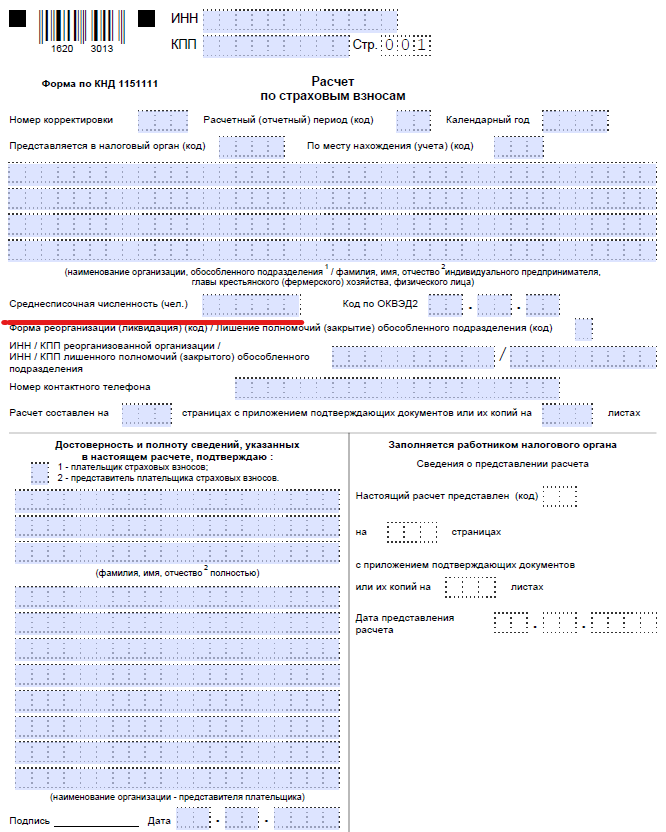

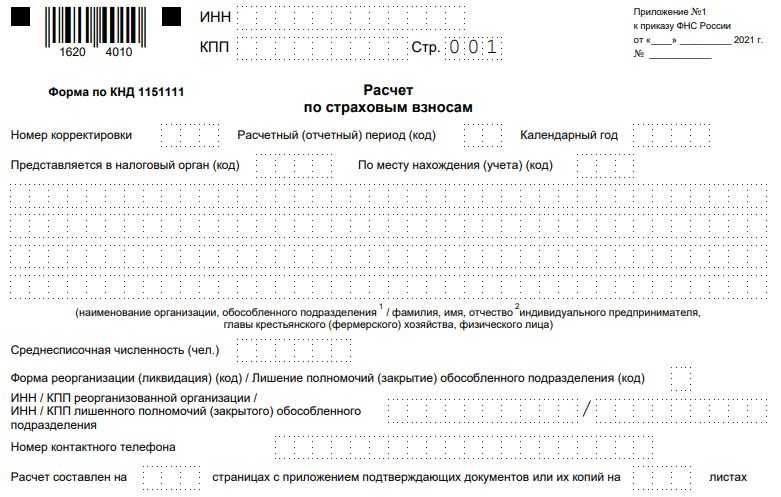

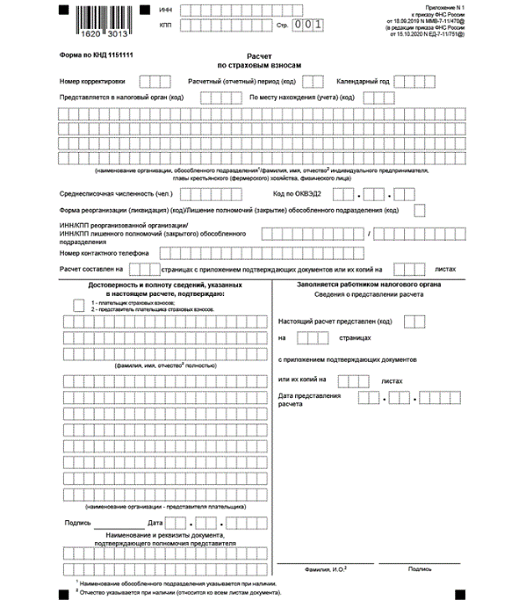

Расчет по страховым взносам: форма и состав

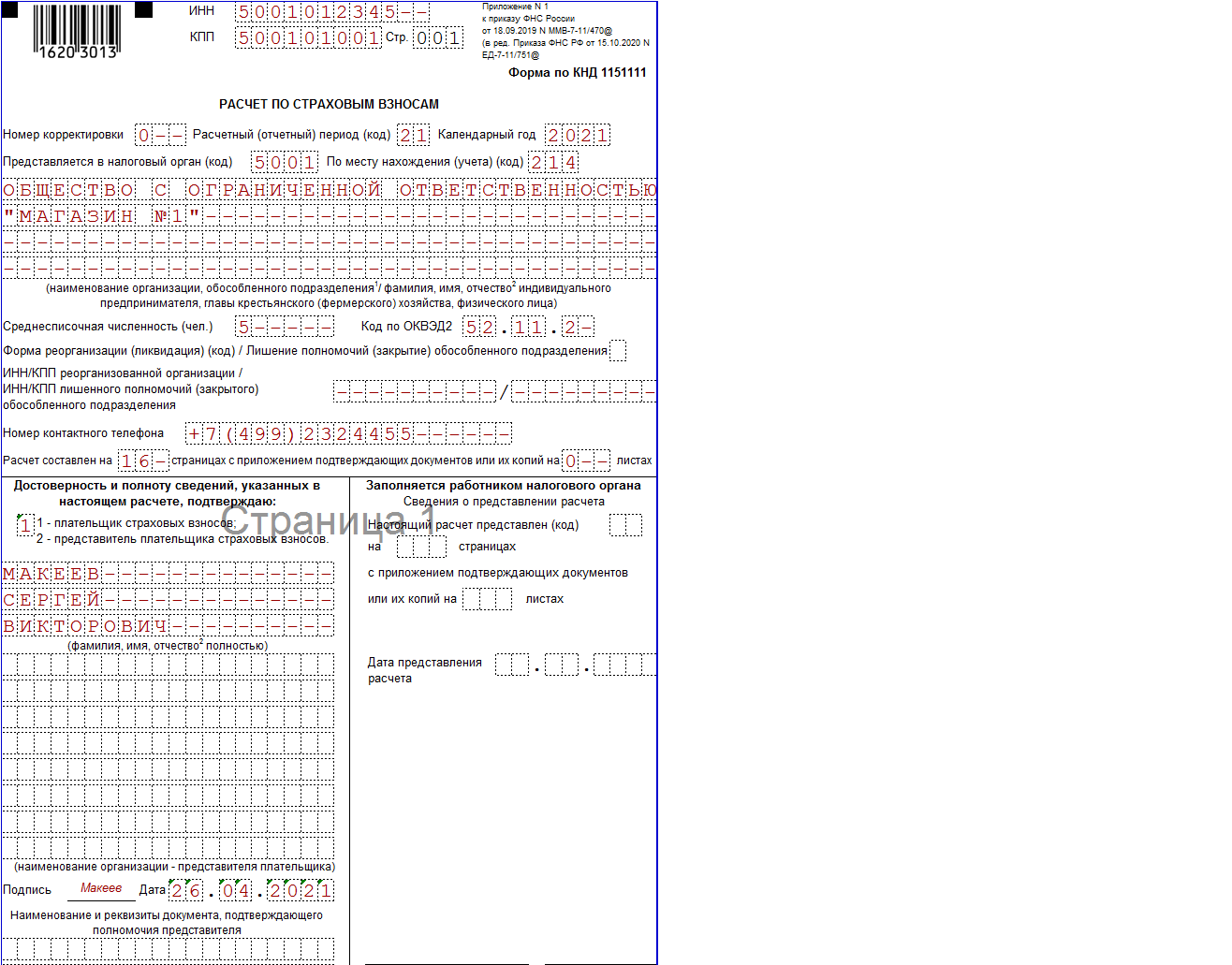

Каждая налоговая декларация закодирована и имеет так называемый КНД. Форма по КНД 1151111 — расчет по страховым взносам. Таким образом, расчет по страховым взносам можно найти по названию или по КНД.

Форма расчета по страховым взносам включает титульный лист, три раздела, различные приложения к разделам.

Сразу отметим, что второй раздел — специфичный и заполняют его лишь главы крестьянских (фермерских) хозяйств.

Титульный лист традиционно заполняют все страхователи. Обязательными также являются первый раздел, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, третий раздел. Оставшиеся подразделы и приложения нужно заполнить, если страхователь относится к определенным категориям.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

6-НДФЛ

Отчет состоит из титульного листа и двух разделов

Титул стандартный, но обратите внимание на два поля: «период представления» и «по месту нахождения (учета)». Оба заполняются кодами из приложений к инструкции

Период указывается по-разному в зависимости от того, ведет ли организация (ИП) обычную деятельность или проходит процедуру ликвидации (реорганизации). Далее следует первый раздел, он показывает обобщенные показатели доходов, вычетов и налога.

Важно! В 6-НДФЛ первый раздел заполняется нарастающим итогом, а сведения во втором разделе указываются за квартал. Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е

за определенный квартал. Каждая операция вводится блоком из 5 строк:

Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е. за определенный квартал. Каждая операция вводится блоком из 5 строк:

- Даты – фактического получения дохода, удержания НДФЛ и срок перечисления налога.

- Суммы – фактически полученный доход и удержанный налог.

Значит, надо указать одновременно три даты, которые почти никогда не будут сходиться. Пример трех одинаковых дат: выплата отпускных, когда она осуществляется в последний день месяца (являющийся также рабочим днем) и с нее удержан НДФЛ.

Обратите внимание! Если какая-то из дат выходит за предел периода отчета, значит, вся операция будет отражаться в следующем расчете. Вернемся к суммам

В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают

Вернемся к суммам. В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают.

Пример: в строке 020 указывается начисленная заработная плата за период январь – март, а в строках 130 – фактически выплаченная. Учитывая, что зарплату за март работники получат в апреле, а возможно, в отчет попадет и декабрьская (полученная в январе), то суммы совпадать не будут.

В отчете указываются доходы, подлежащие обложению налогом в соответствии со статьей 209 НК, но по различным ставкам (на каждую ставку необходимо составить отдельный раздел 1, строки с 060 по 090 заполняются сводно). Допустим, нерезиденты (не все) уплачивают 30% вместо 13%.

Что необязательно указывать в отчете:

- Материальную помощь или подарок до 4000 рублей.

- Суточные в необлагаемых пределах – 700 рублей по России и 2500 за границей.

- Возмещение расходов по проживанию и проезду в командировке.

- Оплата проезда к месту отдыха и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях.

- Другие необлагаемые доходы.

Учтите, если выплачиваете что-то сверх этих сумм, то должны обложить превышение налогом. Как быть в этом случае с необлагаемой частью? Есть два варианта:

- Указываем в 6-НДФЛ только доход, подлежащий обложению налогом (к примеру, при материальной помощи, равной 10000 рублей, в отчет включаем 6000).

- В качестве дохода отражаем всю сумму, а необлагаемую часть включаем в строку с вычетами (используя пример с матпомощью: 10000 – в строке 020, а 4000 — в строке 030).

ФНС проводит сверку показателей по контрольным соотношениям, подробнее в Письме № БС-4-11/3852@ от 10.03.2016 г.

Кстати! Проверяют не только внутреннее соответствие данных, сравнивают среднюю зарплату (по годовым НДФЛ-отчетам) с МРОТ и среднеотраслевой по субъекту РФ.

В ходе камеральной проверки расчета инспекция сверяет сведения с РСВ и, когда находит отличия в базах, отправляет требование. Если получаете документы в электронном виде, то необходимо прислать подтверждение, с его подачи начинает течь срок, установленный для ответа. При неготовности сразу писать объяснения, оставляйте время для маневра – подтверждайте в последний день. Главное, не упустите момент, а то рискуете блокировкой счета ().

У 6-НДФЛ есть много нюансов в заполнении, вернемся к ним в следующих материалах и более подробно разберем самые сложные ситуации.