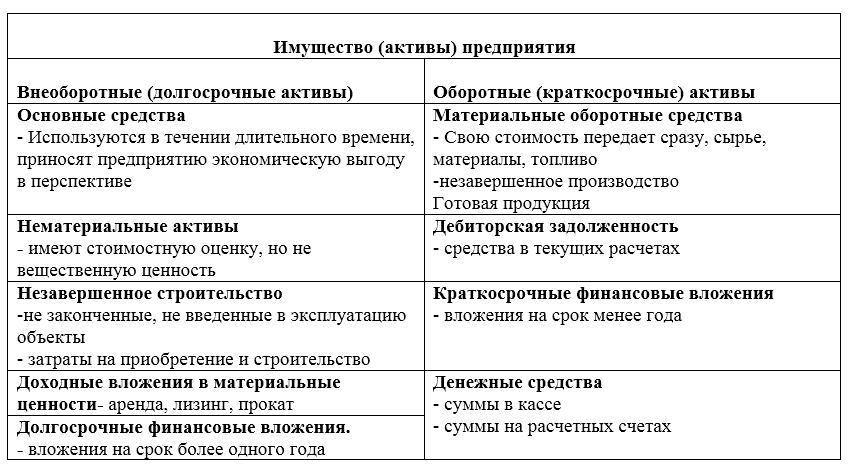

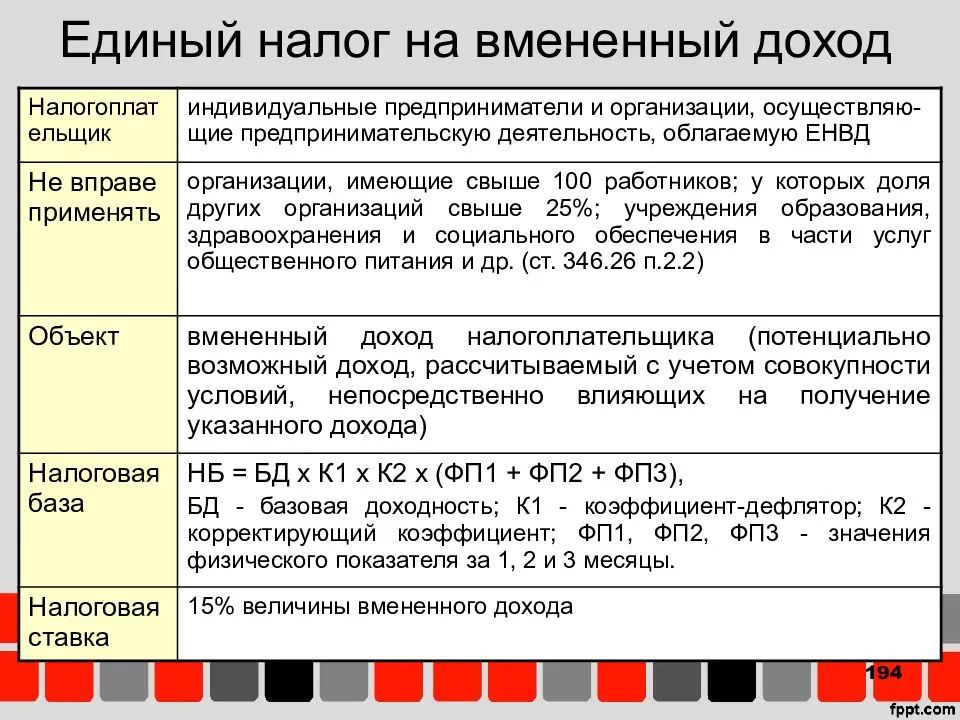

- Где и кем применяется

- Какие объекты подлежат классификации

- Вторая группа (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно)

- Налоговый учет ОС

- Как применять ПБУ 6/01 для малоценных ОС в 2021 году

- Сеть — единый объект ОС.

- Классификаторы общероссийские

- Сервер Амортизационная Группа 2022

- Коммутатор d link окоф амортизационная группа

- Амортизационная группа персонального компьютера

- Новое в бухучете — таблица

- Списание основных средств документальное оформление в бюджете

- Правила списания основных средств в бюджетных учреждениях в 2022 -2022 годах

- Учет материальных запасов в бюджетном учреждении в 2022 году

- Особенности признания ОС

- Резерв под обесценение активов

- Как классифицировать объекты с учетом понятия существенности

- Утвердите новую учётную политику

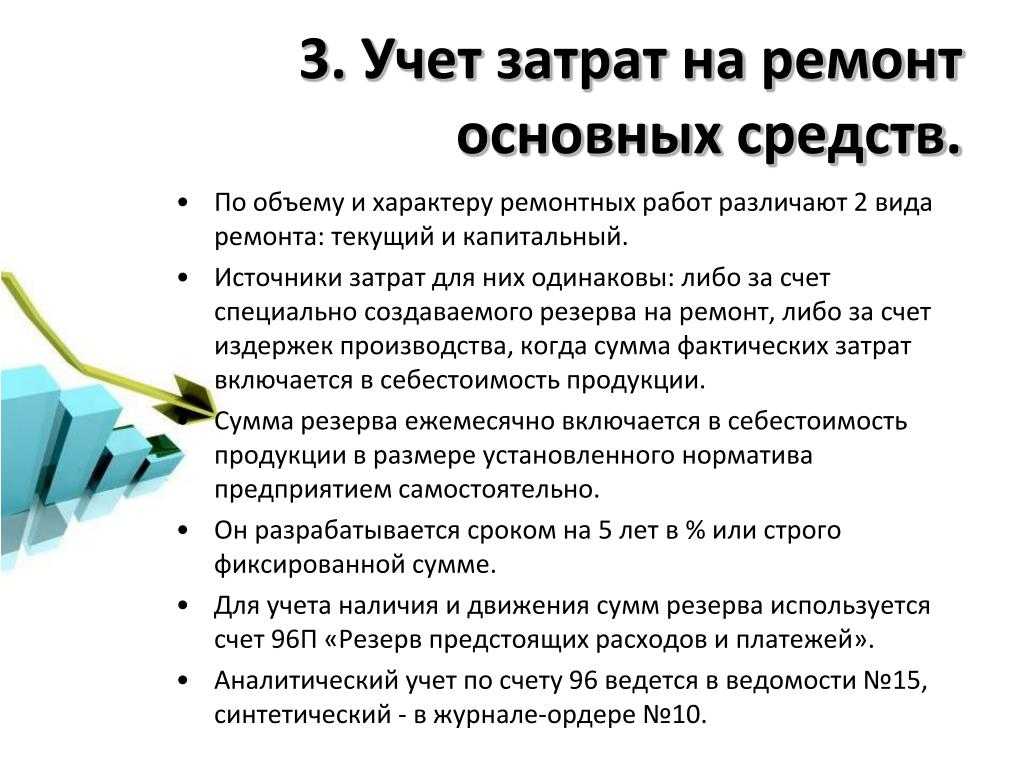

- Ремонт, реконструкция или модернизация

- Амортизационная Группа В 2022 Году На Компьютер В Сборе

Где и кем применяется

Существуют законодательно утвержденные Перечни, в которых перечислены коды освобождаемого от налогов имущества. По этим данным предприятия анализируют свои объекты и принимают решение о минимизации налога.

Какие объекты подлежат классификации

Действующий ОКОФ актуален с 01.01.2022г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2022 года.

Однако это относится только к тем основным средствам, которые вы будете принимать к учету в 2022 году. Для них применяйте новый классификатор и код по ОКОФ 2022. У старых ОС коды не изменяйте, налоговая не посчитает это ошибкой.

Вторая группа (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно)

330.28.22.18.244 Погрузчики-измельчители силоса и грубых кормов машины для заготовки грубых кормов 330.28.22.18.245 Стогометатели 330.28.22.18.390 Оборудование подъемно-транспортное и погрузочно-разгрузочное прочее, не включенное в другие группировки питатели ленточные стационарные 330.28.23.23 Машины офисные прочие включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей 330.28.29.12 Оборудование и установки для фильтрования или очистки жидкостей гидроциклоны однокорпусные; батареи гидроциклонов

Код по ОКОФ Наименование Примечание* 330.25.73.50 Формы литейные; опоки для литья металлов; поддоны литейные; модели литейные 330.26.51.66 Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки оборудование для контроля технологических процессов

Налоговый учет ОС

В нем под ОС понимается имущество или его часть, которое используют качестве механихма труда для производства и реализации товаров (работ, услуг). Или для управления организацией. Первоначальная стоимость такого имущества должна быть более 100 000 руб.. Об этом сказано в пункте 1 статьи 257 НК.

ОС со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (пункт1 статья 256 НК).

Основные средства, стоимость которых равна 100 000 руб. и менее, относят к имуществу, которое не является амортизируемым. И списывают в составе материальных расходов (пункт 1 статья 256, подпункт 3 пункт 1 статья 254 НК).

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

Сеть — единый объект ОС.

Амортизационная группа определяется по ОКОФ**** и Классификации ОС

Обратите внимание на то, что с 1 января 2022 года вступили в силу изменения, внесенные в Классификацию ОС Постановлением Правительства РФ от 18.11.2022 № 697

Классификаторы общероссийские

Коммутатор доступа Catalyst FOX1606GKHH (инв.9846); коммутатор доступа Catalyst FOX1606GU6Х (инв.9845) используются в ЛВС Общества в качестве коммутаторов доступа для подключения оконечных устройств пользователей. При подключении сетевого устройства к ЛВС на коммутаторах доступа происходит аутентификация и авторизация сетевого устройства и выполняются управляющие действия по получению доступа устройством в сеть (разрешение, блокировка, перевод в гостевую сеть).

Все без исключения коммерческие компании обязаны совершать постановку на учет каждое купленное, полученное на безвозмездной основе либо же переданное в форме учредительного взноса средство по первоначальной себестоимости. Данное правило регулируется ст.Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2022. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно.

Сервер Амортизационная Группа 2022

Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев. Аналогично, 4 амортизационная группа основных средств по Классификатору 2022 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно. Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев.

Что группировка не включаетЭта группировка не включает:• оборудование систем коммутации, включая программное обеспечение, обеспечивающее выполнение установленных действий при проведении оперативно-розыскных мероприятий, см. 320.26.30.11.160

Чтобы определить срок полезного использования, найдите наименование основного средства в Классификации и посмотрите, к какойгруппе оно относится; если основное средство не указано в , то установить срок его полезного использования можно на основании рекомендаций изготовителя и (или) технических условий.

Коммутатор d link окоф амортизационная группа

Для создания комфортных условий труда сотрудников практически в каждой организации приобретается кондиционер. В связи с тем, что этот предмет зачастую является дорогостоящим и используется более одного года, бухгалтер включает его в состав основных фондов. С целью определения СПИ и амортизационной группы, следует обратить внимания на нововведения 2022 года.

Амортизационная группа персонального компьютера

То есть если предприятие использует особый вид высокотехнологичной компьютерной техники (не примитивный ПК), и эта техника является для данного предприятия основным (производственным) оборудованием, тогда бухгалтер может применить метод ускоренной амортизации. Вероятнее всего, эта поправка затронет только узкоспециализированные IT-компании.

- код 14 3020000 6 «Техника электронно-вычислительная» (для универсальных ПК)

- код 14 3020205 5 «ЭВМ специализированные» (используются для решения очень узкой группы задач или четко определенных узких функций: рабочие станции, серверы, ЭВМ военного назначения; системы спутниковой связи и наблюдения)

- код 14 3020206 8 «ЭВМ управляющие» (техника, которая управляет определенными процессами в режиме реального времени: микропроцессоры, транспьютеры, датчики контроля, система управление автоматизированными технологическими линиями).

Новое в бухучете — таблица

Изменения в бухгалтерском учете в 2020 году связаны с вступлением в силу требования об обязательности применения в отчетности, формируемой за 2020 год, обновлений, внесенных приказами Минфина России:

- от 20.11.2018 № 236н — в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- от 04.12.2018 № 248н — в ПБУ 13/2000 «Учет государственной помощи»;

- от 05.04.2019 № 54н — в ПБУ 16/02 «Информация по прекращаемой деятельности».

До 2020 года применение обновленных версий указанных стандартов было добровольным. В стадии добровольного применения в 2019–2021 годах находится распространяющийся на все организации (но не из госсектора) ФСБУ 25/2018 «Бухгалтерский учет аренды» (утвержден приказом Минфина России от 16.10.2018 № 208н).

Изменения в трех ПБУ, ставшие обязательными для использования с 2020 года, следующие:

|

Номер ПБУ |

Суть изменений, влияющих на бухучет |

|

18/02 |

В числе временных разниц появилось новое понятие — результаты операций, не отражаемые в бухучете, но формирующие налоговую базу другого периода |

|

Расширен перечень причин образования временных разниц. Дополнительно в него вошли:

|

|

|

Введены положения, уточняющие правила применения ПБУ участниками консолидированных групп в отношении определения сумм временных и постоянных разниц, а также учета суммы убытка |

|

|

Введено развернутое определение отражаемой в отчете о финрезультатах величины налога на прибыль, учитывающее в описании арифметические правила вычисления этого показателя, обновлен пример такого расчета |

|

|

Ведущийся юрлицом бухучет должен быть организован в части аналитики формирования данных для расчета налога на прибыль так, чтобы давать возможность отражать в пояснениях к бухотчетности необходимую детализацию этого расчета |

|

|

13/2000 |

В ПБУ появилось указание о его неприменении организациями из госсектора и в отношении экономической выгоды, связанной с участием государства или его субъектов в уставных фондах госпредприятий и возмещении расходов (недополученных доходов) |

|

Уточнены источники средств, предоставляемых в виде госпомощи. К средствам такого рода следует относить поступления из бюджетов бюджетной системы РФ и государственных внебюджетных фондов |

|

|

Перечень условий принятия бюджетных средств к учету дополнен фактом их поступления к получателю |

|

|

Правила учета средств, предназначенных для возмещения затрат, понесенных в предшествующие налоговые периоды, дополнены положением, касающимся финансирования капвложений. В части объема амортизации, приходящегося на предыдущие периоды, такие средства относятся на финрезультат, а оставшаяся сумма учитывается как доходы будущих периодов |

|

|

Исключена отсылка к недействующему с отчета за 2002 год ПБУ 8/98 |

|

|

Уточнены статьи, по которым средства госпомощи следует отражать в бухотчетности. При этом для доходов будущих периодов, полученных на финансирование капвложений, установлены два способа (выбор из них предстоит сделать получателю госпомощи):

|

|

|

16/02 |

Стандарт распространен на деятельность по прекращению использования активов, относящихся к числу долгосрочных и предназначаемых к дальнейшей продаже, и в отношении этой деятельности — на НКО (кроме госучреждений). Одновременно введено определение долгосрочных активов, предназначаемых к продаже. Причем в их число включены не только внеоборотные активы, но и материальные ценности, остающиеся после выбытия или операций по поддержанию уровня технического состояния таких активов. Учитываются долгосрочные активы к продаже в составе запасов по балансовой стоимости, сформировавшейся к моменту перевода в состав таких активов |

|

Исключены из текста положения, касающиеся создания и использования резервов, а в отношении обязательств с неопределенной величиной или сроком исполнения использовано определение «оценочные обязательства» |

|

|

Исключена отсылка к недействующему с отчета за 2011 год ПБУ 8/01 |

|

|

Информация о долгосрочных активах к продаже (описание объектов и обстоятельств их реализации, размер полученного от этой операции финрезультата и аналитику его учета, сегмент, в который включены показатели) должна найти отражение в бухотчетности (с учетом уровня ее существенности) |

Списание основных средств документальное оформление в бюджете

- передача имущества в виде вклада в уставный капитал других некоммерческих организаций, когда нужно согласие собственника (п. 4 ст. 24 закона № 7-ФЗ);

- крупные сделки (п. 13 ст. 9.2 закона № 7-ФЗ), которые совершаются с одобрения, полученного заранее от учредителя

Правила списания основных средств в бюджетных учреждениях в 2022 -2022 годах

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС. При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Применяя данную норму, арбитражные суды при рассмотрении споров должны иметь в виду, что в силу положений Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон о размещении заказов), в том числе его статей 4 и 9, для заключения государственного (муниципального) контракта учреждению необходимо получить полномочия государственного (муниципального) заказчика, которыми его может наделить соответствующий орган государственной власти Российской Федерации, орган государственной власти субъекта Российской Федерации, орган местного самоуправления.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

Учет материальных запасов в бюджетном учреждении в 2022 году

Арендодателю нужно списать с 25 забалансового счета балансовую стоимость здания по окончании договора аренды. Одновременно в инвентарной карточке учета нефинансовых активов ф. 0504031 — отразить изменение данных о лице, ответственном за сохранность объекта, и сведения о местонахождении возвращенного объекта.

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2022.

Лимиты стоимости скорректированы. Теперь к ОС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее. Напомним, что до 2022 года таким имуществом признавались ОС ценностью до 3000,00 рублей.

Особенности признания ОС

Итак, что относится к основным средствам в бухгалтерском учете в 2022 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

Резерв под обесценение активов

Международные стандарты финансовой отчетности предлагают комплексный подход к обесценению активов. По МСФО на обесценение регулярно тестируются практически все виды активов. Исключение составляют активы, учитываемые по справедливой стоимости. Логика здесь следующая: если актив учтен по справедливой стоимости, то эффект от переоценки актива за период уже включает в себя эффект обесценения.

По РСБУ резерв под обесценение может создаваться по запасам, нематериальным активам, дебиторской задолженности и некоторым другим видам финансовых активов.

Одно из важнейших отличий — наличие в МСФО резерва под обесценение основных средств, которые учитываются по фактическим затратам за вычетом амортизации. По РСБУ сейчас такие основные средства не тестируются на обесценение, что зачастую приводит к завышению их стоимости, особенно в ситуации экономического кризиса.

Все изменится в 2021 году, после ввода нового ФСБУ «Основные средства». Новый стандарт обязует тестировать основные средства на обесценение в порядке, предусмотренном МСФО. Это означает, что по основным средствам, которые учитываются по фактическим затратам за вычетом амортизации компания ежегодно должна будет анализировать наличие индикаторов обесценения.

Если индикаторы есть, нужно будет оценивать текущую стоимость актива и начислять резерв. Индикаторами обесценения могут выступать, например, общее ухудшение экономической ситуации, финансовые проблемы компании, порча имущества и так далее.

Что касается финансовых активов, то согласно МСФО 9 «Финансовые инструменты» резерв начисляется практически на все финансовые активы, включая краткосрочные депозиты и деньги на счетах компании в банках. Исключение составляют только финансовые активы, которые учитываются по справедливой стоимости через прибыль или убыток.

Что интересно: если актив, согласно МСФО, признается по справедливой стоимости, но с отражением эффекта в капитале, резерв под обесценение такого актива все равно должен быть рассчитан и признан в отчете о прибылях и убытках.

По РСБУ резерв на финансовый актив начисляется, только если существуют объективные признаки его обесценения, например просрочка платежа, суды с контрагентом либо его банкротство.

В результате разницы в подходах в отчетности по МСФО резервы, как правило, больше, чем в отчетности по российским стандартам. Это позволяет потенциальным инвесторам и собственникам принимать более взвешенные решения с учетом всех имеющихся рисков.

Рекомендации: с 2022 года после введения ФСБУ «Финансовые инструменты» должно произойти сближение учета по РСБУ и МСФО, а значит, следует ожидать обязательного расчета резерва, в том числе по депозитам, непросроченной дебиторской задолженности, денежным средствам на счетах, займам выданным и долговым инструментам, которые учитываются по справедливой стоимости через капитал. Переход на такой тип учета потребует больших временных затрат. Начать готовиться к изменениям лучше всего сразу после появления проекта ФСБУ «Финансовые инструменты» в общем доступе — это произойдет в 2020 году.

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Утвердите новую учётную политику

Прежде — о способах перехода. Их особенности приведены в таблице 1.

Таблица 1. Способы перехода на стандарт ФСБУ 6/2020 «Основные средства»

|

Способ перехода |

Особенности |

|

Ретроспективный |

Это основной способ. Данные за предыдущие периоды нужно рассчитать по новым правилам, но так, будто стандарты применялись всегда (п. 48 ФСБУ 6/2020). |

|

Перспективный |

Следует скорректировать только входящие данные по основным средствам на 01.01.2022, затем вести учёт стоимости и амортизации по требованиям нового стандарта (п. 49 ФСБУ 6/2020). |

В учётной политике нужно указать, какой способ перехода вы выбрали

Мы сакцентируем внимание на прогрессивном способе перехода, поскольку большинство компаний выбирает именно его

При формировании новой учётки нужно обратить внимание на начисление амортизации, отражение переоценки, инвестиционную недвижимость. Все аспекты приведены в таблице 2.. Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

|

Аспект |

Особенности |

|

Лимит стоимости для основных средств |

Согласно п. 5 ФСБ 6/2020 компания самостоятельно может установить стоимость, с которой объект считается основным средством. Оставшиеся под новой планкой объекты следует списать в расходы. |

|

Начисление амортизации |

Амортизация начисляется с даты признания в бухучёте основных средств. Но можно начислять амортизацию и по-старому — с месяца, следующего за месяцем, в котором ОС были приняты к учёту, если закрепить это в учётной политике. От момента начала начисления будет зависеть окончание начисления амортизации при выбытии объекта:

|

|

Способы начисления амортизации |

Начислять амортизацию можно следующими методами:

А вот начисление методом списания стоимости по сумме числа лет срока полезного использования в ФСБУ 6/2020 не предусмотрено. Признание существенных затрат на обеспечение работы ОС. Отдельным объектом ОС следует признавать объект, требующий существенных расходов на техобслуживание и ремонт при условии проведения таких мероприятий реже, чем раз в год (Информационное сообщение Минфина № ИС-учет-29). |

|

Отражение переоценки |

С 1 января 2022 года описать переоценку ОС можно:

Прежним способом отражать переоценку также не запрещается. В новой учётке нужно указать, для каких групп ОС и какой именно способ применяется. |

|

Тест на обесценение |

Проводить тест на обесценение следует не реже одного раза в год (на 31 декабря). ФСБУ 6/2020 не содержит порядка тестирования. Для этого предложено пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020), где предписано проводить тест на обесценение каждый раз при по явлении соответствующих признаков, в том числе, чаще, чем раз в год. |

|

Инвестиционная недвижимость |

Согласно ФСБУ 6/2020 инвестиционную недвижимость следует выделять в отдельную статью учёта. Она оценивается по первоначальной стоимости, а затем — по справедливой или рыночной. Разницу от изменения стоимости относят на счёт 91, не задействуя счет 83. Признанные инвестиционной недвижимостью объекты не амортизируются (информационное обращение Минфина № ИС-учет-29). |

Ремонт, реконструкция или модернизация

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет

Тут имеет значение цель, с которой такие работы проводят (см. таблицу ниже):

| Вид работы | Цель |

|---|---|

| Ремонт | Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 № 03-03-06/4/29) |

| Модернизация | Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного фонда. Например, чтобы работать с ним можно было с повышенными нагрузками (абзац 2 пункт 2 статья 257 НК РФ) |

| Реконструкция | Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абзац 3 пункт 2 статья 257 НК РФ) |

Для того чтобы точно установить, является ли замена сломанных деталей на более современные ремонтом или модернизацией, нужно получить заключение специалиста, занимающегося обслуживанием такой техники.

Амортизационная Группа В 2022 Году На Компьютер В Сборе

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр

В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Действующая сейчас версия кодов ОКОФ утверждена еще в 1994 году (Постановление за № 359 от 26 дек. 1994 г. ), неоднократно корректировалась и давно устарела. Предложения поменять порядок звучали давно, но нормативные поправки полностью подготовлены только сейчас.

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2022 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

257 НК РФ). А какая амортизационная группа у компьютера?В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ). Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01. 01. 2022 № 1).

Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности. Им удобнее, если все части компьютера у бухгалтера будут учтены отдельно. Это вполне логично. Ведь в организации нередко происходят перестановки, при которых мониторы, системные блоки, а в некоторых случаях и отдельные комплектующие переходят из одного отдела в другой.

/ / Код ОКОФ (версия до 01.01.2022) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.Код ОКОФ (версия с 01.01.2022) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого п редусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен

Выяснить, относится ли определенное имущество к категории ОФ Его себестоимость должна быть больше 100 тысяч рублей Далее необходимо подобрать амортизационную группу Беря во внимание различные критерии На следующем этапе нужно произвести расчет Период полезного использования и зафиксировать полученный результат в соответствующих документах. С 01.01.2022 действует обновленный Классификатор (п

2 Постановления Правительства от 07.07.2022 № 640). Необходимость его изменения была вызвана вступлением в силу с 01.01.2022 нового ОКОФ. Напомним, что в налоговом Классификаторе виды ОС разнесены по амортизационным группам в соответствии с их кодами ОКОФ

С 01.01.2022 действует обновленный Классификатор (п. 2 Постановления Правительства от 07.07.2022 № 640). Необходимость его изменения была вызвана вступлением в силу с 01.01.2022 нового ОКОФ. Напомним, что в налоговом Классификаторе виды ОС разнесены по амортизационным группам в соответствии с их кодами ОКОФ.

С 2022 года действует новый Классификатор основных средств ОК 013-2022 (ОКОФ). Согласно Классификатору, компьютерам присвоена вторая амортизационная группа. Разные виды компьютеров объединены кодом 320.26.2, его расшифровка – «Компьютеры и периферийное оборудование». Срок полезного использования компьютера – от двух до трех лет.