- Какие документы составлять в случае безвозмездного пользования автомобилем

- Преимущества договора безвозмездного пользования автомобиля и отличия от доверенности

- * * *

- Разновидности

- Бухучет: получение имущества

- Между кем может заключаться

- Образец бланка договора

- Пример заполнения

- Особенности для грузовых автомобилей

- Эксплуатационные расходы

- Договор безвозмездной аренды нежилого помещения при УСН

- Договор безвозмездного пользования нежилым помещением

- Будет ли налоговый доход?

- Налоговые расходы

- Документальное оформление

- Как можно ездить без Осаго

- ОСНО: НДС

- Договор безвозмездной передачи в собственность автомобиля

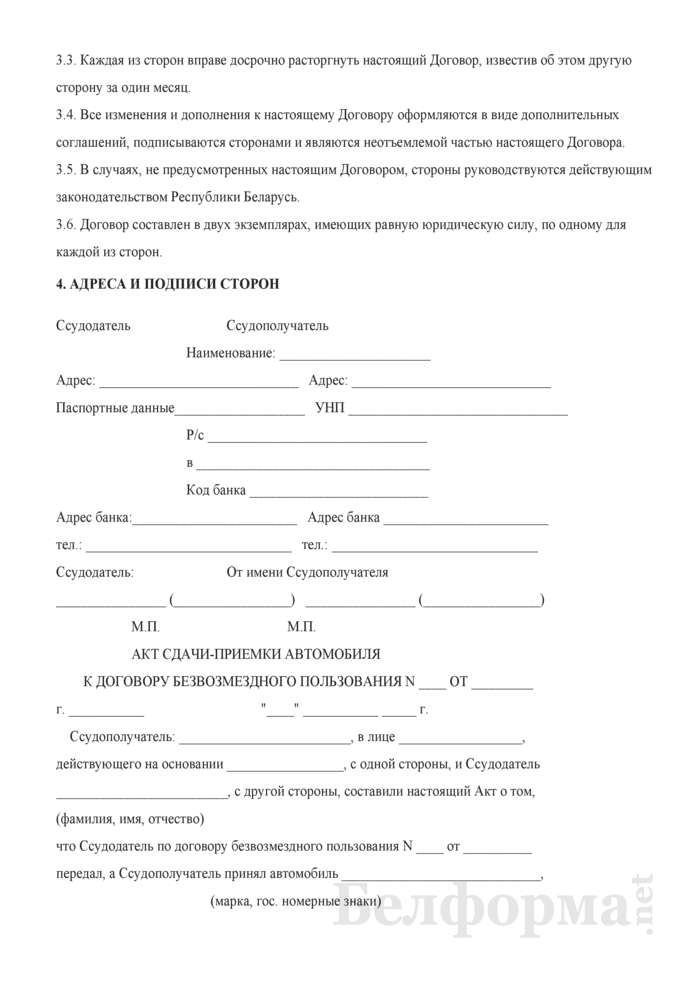

- Условия расторжения и срок действия договора

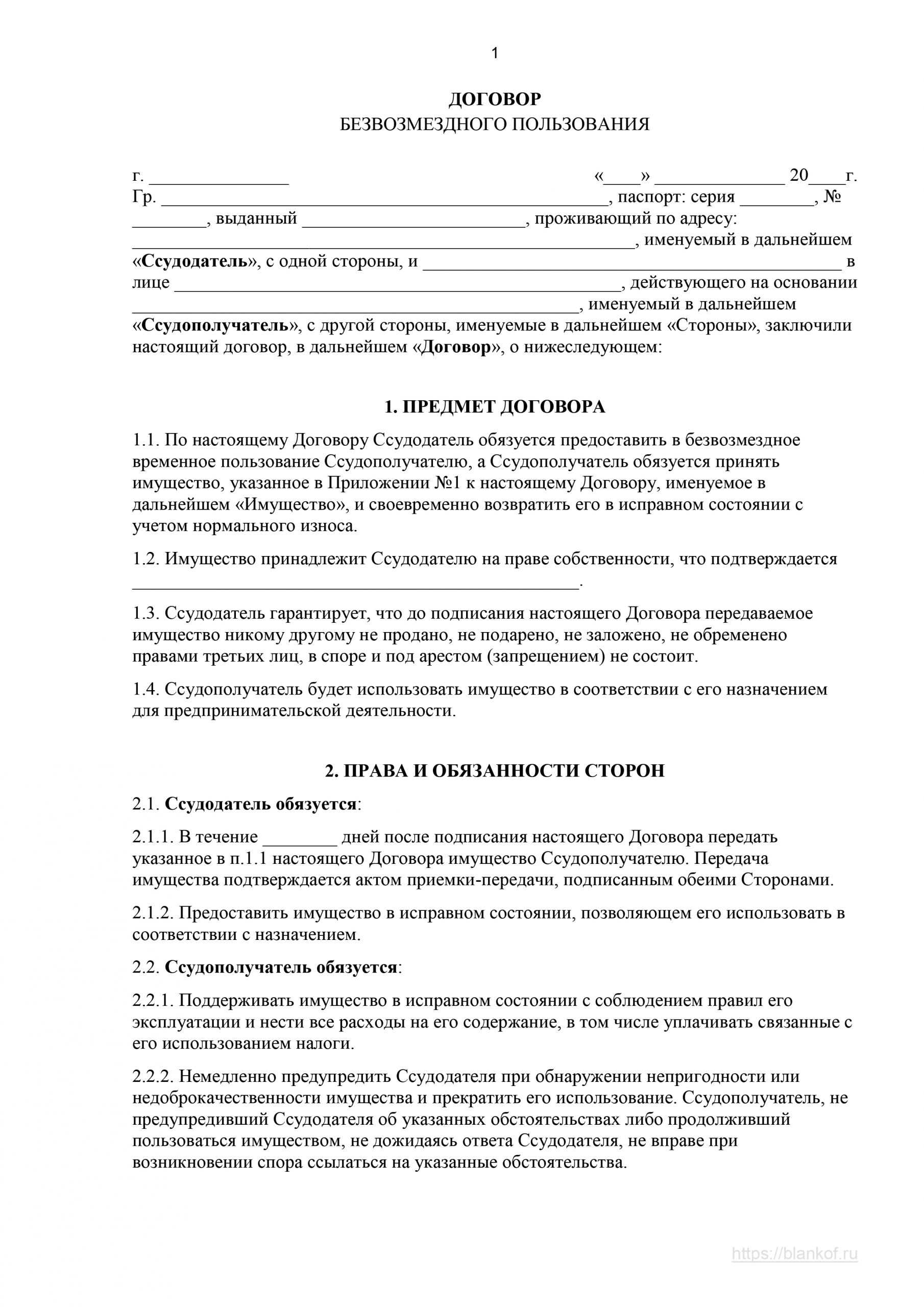

- Как составить договор о безвозмездном пользовании автомобилем – образец

- Договор безвозмездного пользования в российском законодательстве

- Бухгалтерский учет льготной аренды в «1С:Бухгалтерии государственного учреждения 8»

Какие документы составлять в случае безвозмездного пользования автомобилем

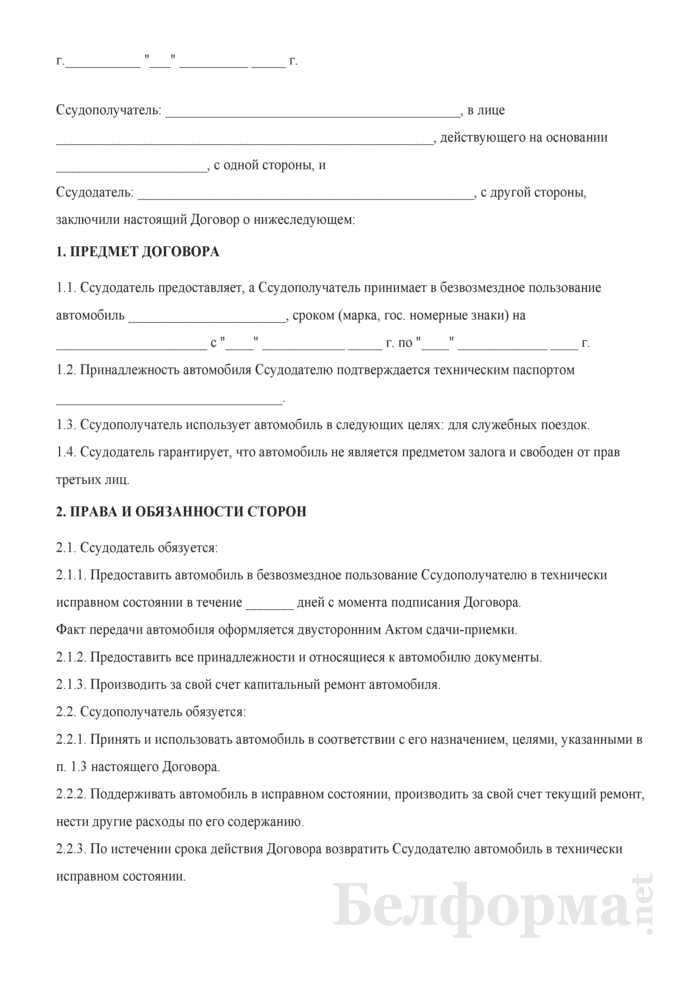

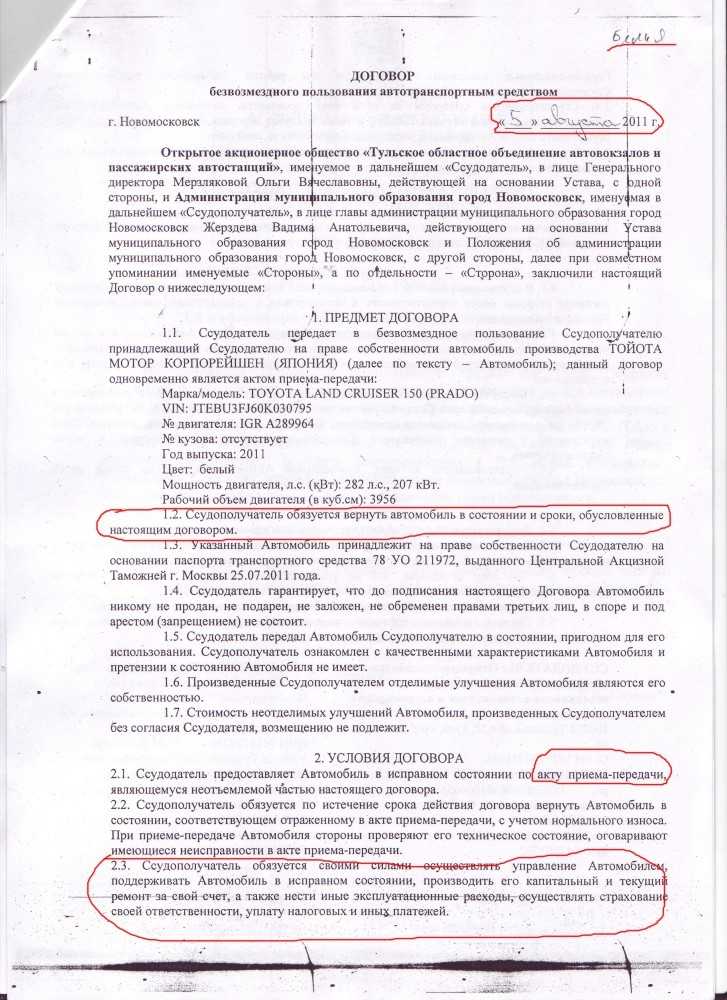

Оформить факт передачи машины в безвозмездное пользование необходимо договором ссуды. По такому договору ссудодатель (собственник автомобиля) передает в безвозмездное пользование ссудополучателю вещь. Ссудополучатель, получивший имущество безвозмездно, обязуется вернуть такую вещь в том же состоянии с учетом нормального износа или в соответствии с условиями договора (ст. 689 ГК РФ).

Договор ссуды автомобиля заключается в простой письменной форме, не требует нотариального удостоверения или государственной регистрации. Кстати, в наименовании договора не обязательно использовать термин «ссуда», можно и «безвозмездное пользование».

Обратите внимание, что если на стороне собственника автомобиля выступает третье лицо, необходимо наличие нотариально удостоверенной доверенности. При этом в тексте такого документа обязательно должно быть отражено право передавать вещь в пользование третьим лицам безвозмездно

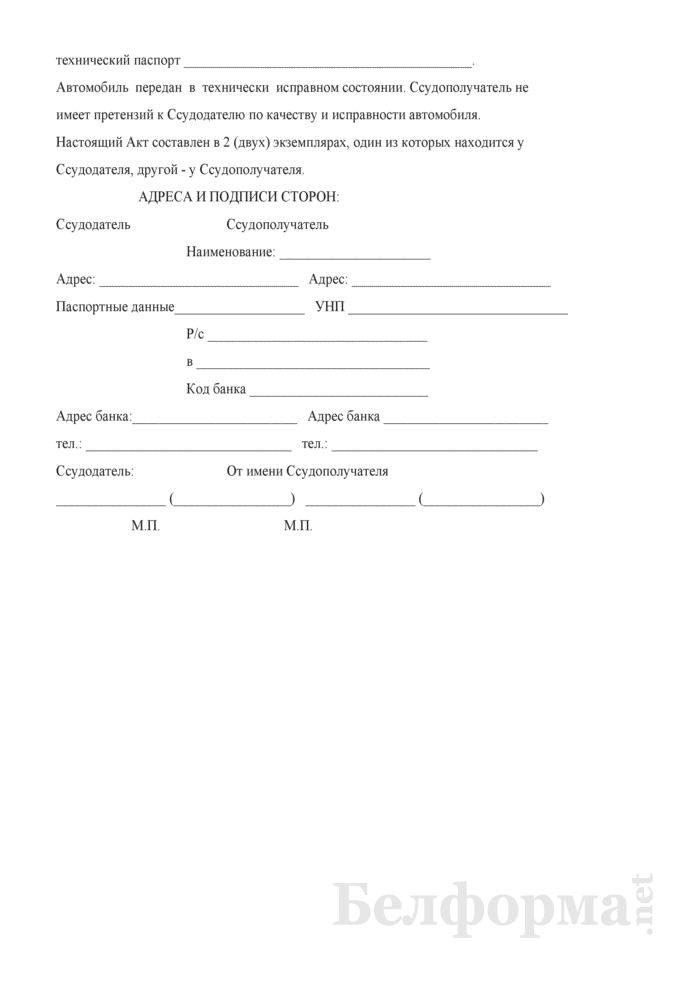

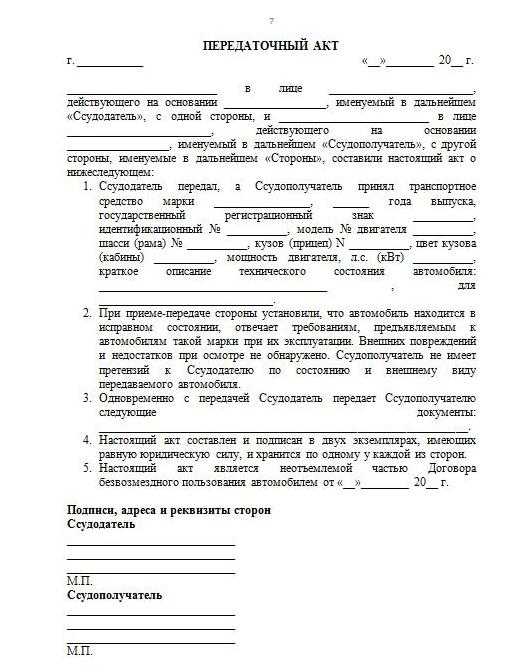

Составьте Акт приема-передачи автомобиля и его принадлежностей, включая свидетельство о регистрации, полис ОСАГО, диагностическую карту техосмотра (при наличии), магнитолы, ключей, автомобильной аптечки, огнетушителя и др.

После возвращения автомобиля можно составить Акт осмотра транспортного средства на предмет выявленного ущерба, недостатков. Если все в порядке, управлявшее автомобилем лицо может попросить собственника составить расписку об отсутствии претензий.

Преимущества договора безвозмездного пользования автомобиля и отличия от доверенности

В первую очередь, главным отличием договора безвозмездного пользования от доверенности является предоставление лицу, получающему право использовать автотранспортное средство, не только ряда прав, но и определённых обязанностей.

В первую очередь, главным отличием договора безвозмездного пользования от доверенности является предоставление лицу, получающему право использовать автотранспортное средство, не только ряда прав, но и определённых обязанностей.

Соответственно, в случае возникновения проблем с транспортным средством, которое было передано в пользование по договору, а не по доверенности, значительно упрощается взыскание компенсаций и ущерба с управляющего им лица. Кроме этого, наличие договора может являться основанием для освобождения владельца от штрафов впоследствии, либо сам договор может предусматривать обязанность уплаты всех начисленных в автоматическом порядке штрафов за нарушение ПДД именно самим пользователем транспортного средства. Лицо же, управляющее автомобилем по доверенности, не несёт никакой материальной ответственности за причиненный таковому автомобилю ущерб.

В целом, к преимуществам договора о безвозмездном пользовании автомобилем можно отнести:

- Материальную ответственность лица, которое будет использовать транспортное средство.

- Обязанность регулярно обслуживать транспортное средство – заправлять его топливом, менять покрышки, проводить мойку и техническое обслуживание.

- Возможность внесения расходов на эксплуатацию автомобиля для юридических лиц в расходные статьи бухгалтерского учета. При доверенности таковой возможности нет.

- Лицо, являющееся собственником имущества, получает право расторгнуть договор и возместить убытки, если распоряжающееся собственностью по договору лицо нарушает условия и порядок его использования или применяет его не по назначению.

- Полную детализацию любых иных прав, обязанностей и ответственности за пользование имуществом в рамках договора.

Доверенность же на управление автомобилем, может также значительно расширять права доверенного лица, в том числе и в интересах доверителя. Так, доверенность может позволять проводить технический осмотр, регистрацию автомобиля в органах ГИБДД, его продажу, транспортировку через границу и иные действия, в то время как по договору их осуществление будет невозможно. Также, доверенность можно отозвать в любое время, а вот разорвать договор в одностороннем порядке без последствий можно лишь при наличии на это оснований, или упоминании таковой возможности в договоре.

* * *

Практически все сказанное выше справедливо не только для автомобиля, но и для другого имущества, полученного в безвозмездное пользование.

Учтите, что проверяющие очень подозрительно относятся ко всему «безвозмездному». Поэтому нельзя давать им ни малейшего шанса к чему-нибудь прицепиться. Обязательно включайте в налогооблагаемую базу хотя бы небольшой доход от безвозмездного пользования имуществом, подтвердив при этом рыночную стоимость сделки. Например, распечатками с сайтов бесплатных объявлений с ценами на аренду подобных автомобилей или выдержками из прейскурантов фирм по прокату машин.

<14> Пункт 1 ст. 374 НК РФ.<15> Статья 357 НК РФ.<16> Постановление ФАС СКО от 14.06.2011 по делу N А32-16277/2010.<17> Статьи 208, 209, п. 1 ст. 210 НК РФ.<18> Часть 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ.

М.Г.Суховская

Юрист

Разновидности

Выделяется две основных разновидности подобного договора:

- для физлиц;

- для юрлиц, когда как минимум одной из сторон выступает организация.

Соглашение между физическими лицами применяется вместо генеральной доверенности в тех случаях, когда существует необходимость уточнения юридической ответственности за пользование чужим имуществом. Для физических лиц форма сделки может быть устной, но в таком случае не получится оговорить все юридические нюансы, так что письменная форма более желательна. Если же одной из сторон выступает юрлицо, либо соглашение заключается между организациями, то письменная форма обязательна.

Важно максимально подробно описать уникальные характеристики объекта соглашения — автомобиля, позволяющие его установить

Бухучет: получение имущества

При получении имущества сделайте проводку:

Дебет 001 (012) – получено имущество по договору ссуды.

Возврат имущества отразите следующим образом:

Кредит 001 (012) – возвращено имущество ссудодателю.

Такой порядок следует из пункта 21 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, Инструкции к плану счетов, пункта 4 ПБУ 1/2008 и подтверждается письмом Минфина РФ от 23 марта 2001 г. № 04-02-05/3/11.

Стоимость полученного в безвозмездное пользование имущества указывайте в оценке, зафиксированной в договоре. Об этом сказано в Инструкции к плану счетов. (Несмотря на то, что данное правило применяется при получении имущества в аренду, его можно (но, не обязательно) применять для организации учета и при получении имущества в ссуду, так как эти сделки во многом схожи.)

Ссудополучатель не начисляет амортизацию по полученному в безвозмездное пользование имуществу. При необходимости это продолжает делать собственник активов – ссудодатель. Это следует из пункта 49 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Между кем может заключаться

Договор безвозмездной аренды автомобиля заключается между арендодателем (ссудодателем), являющимся собственником движимого имущества и арендатором (ссудополучателем)– стороной, получающей транспортное средство во временное пользование. За использование машины в данной ситуации денежные средства не взимаются.

Исключением является коммерческая организация при передаче имущества в безвозмездное пользование учредителю компании, участнику или члену организации, а так же ее руководителю (статья 690 ГК РФ).

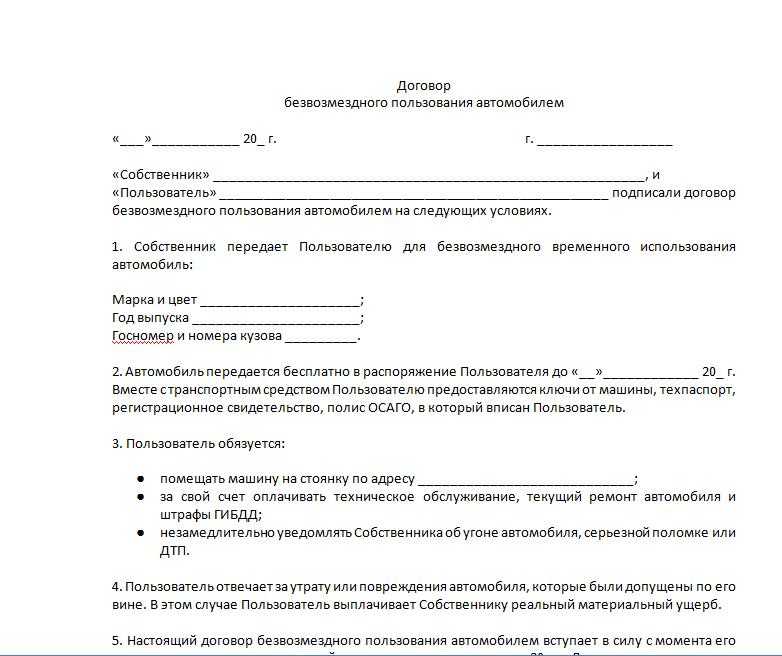

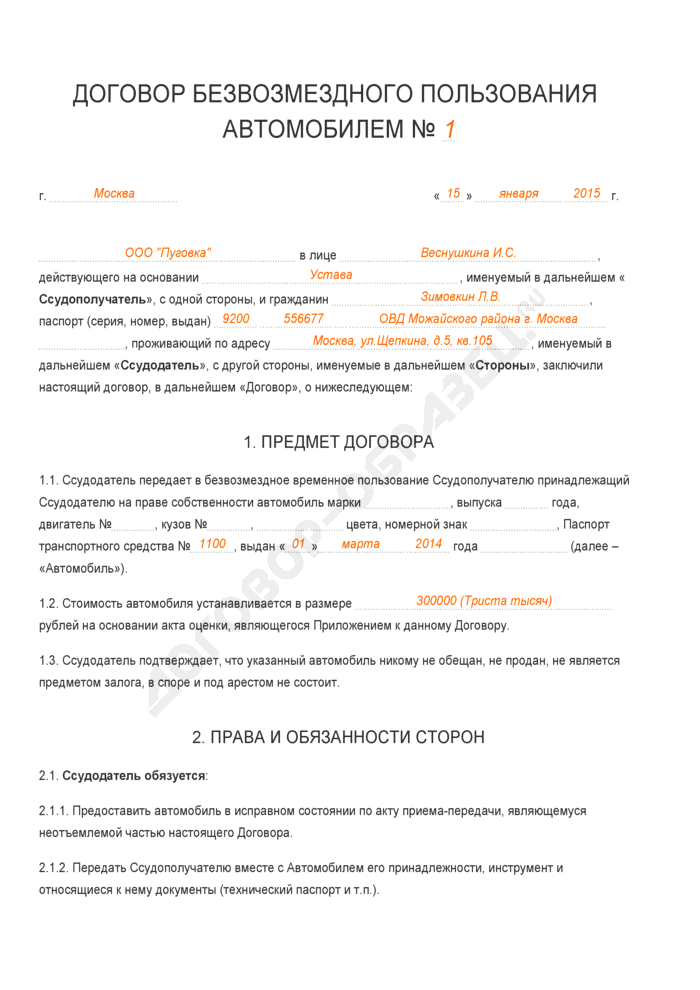

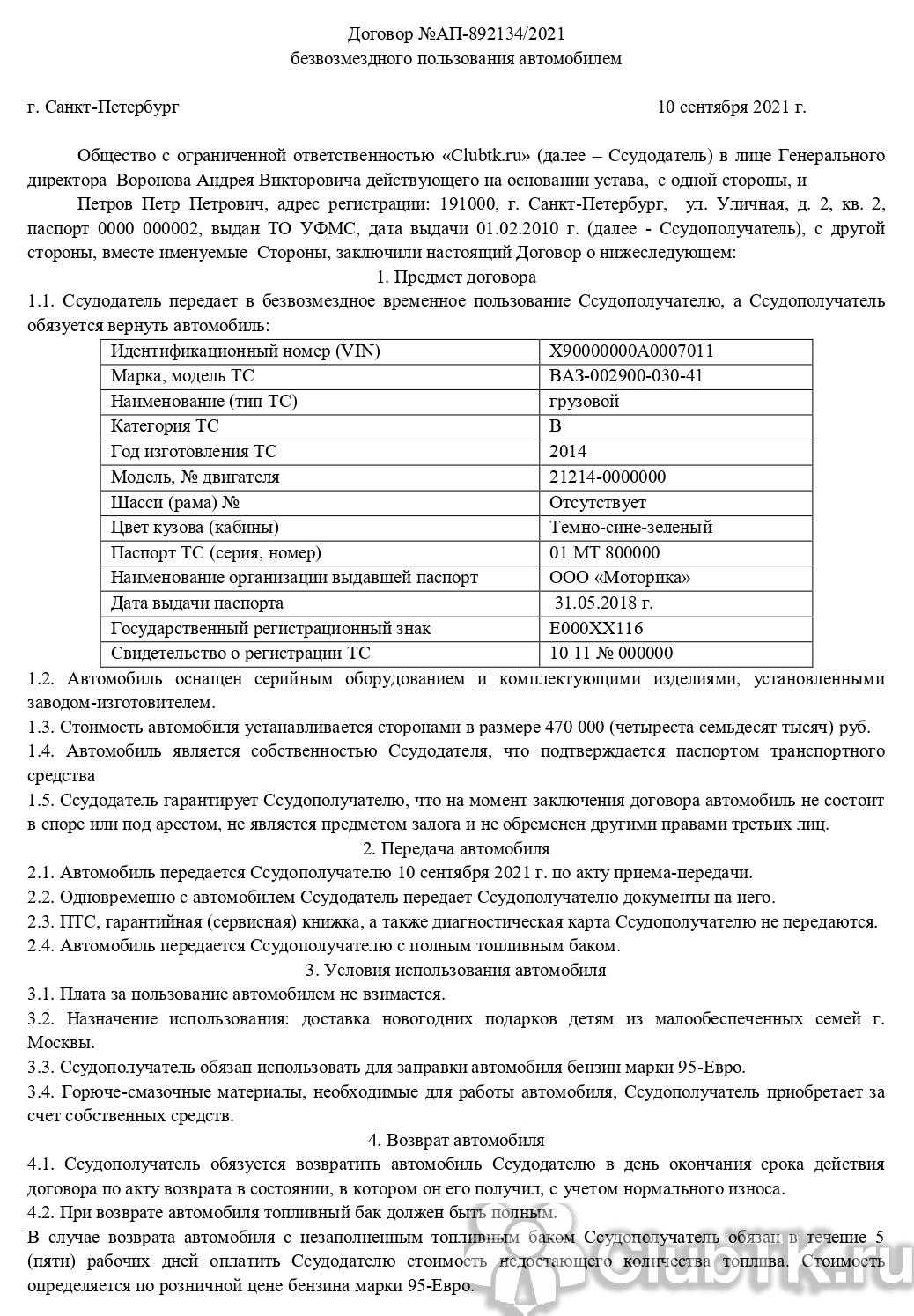

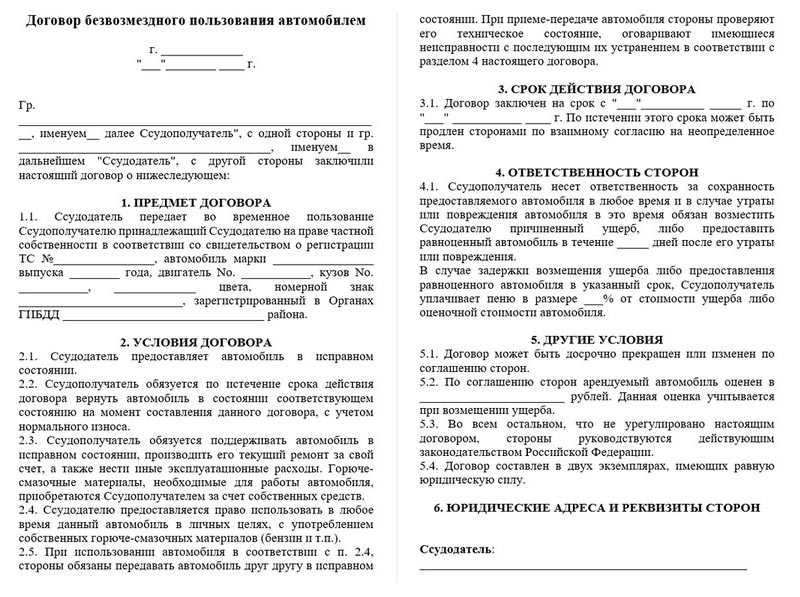

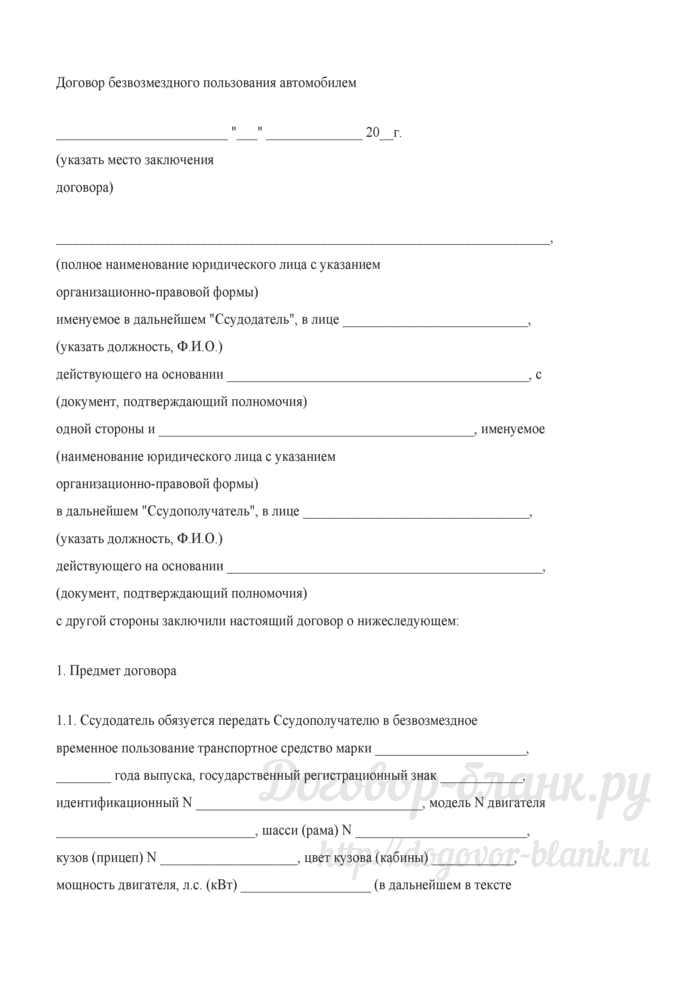

Образец бланка договора

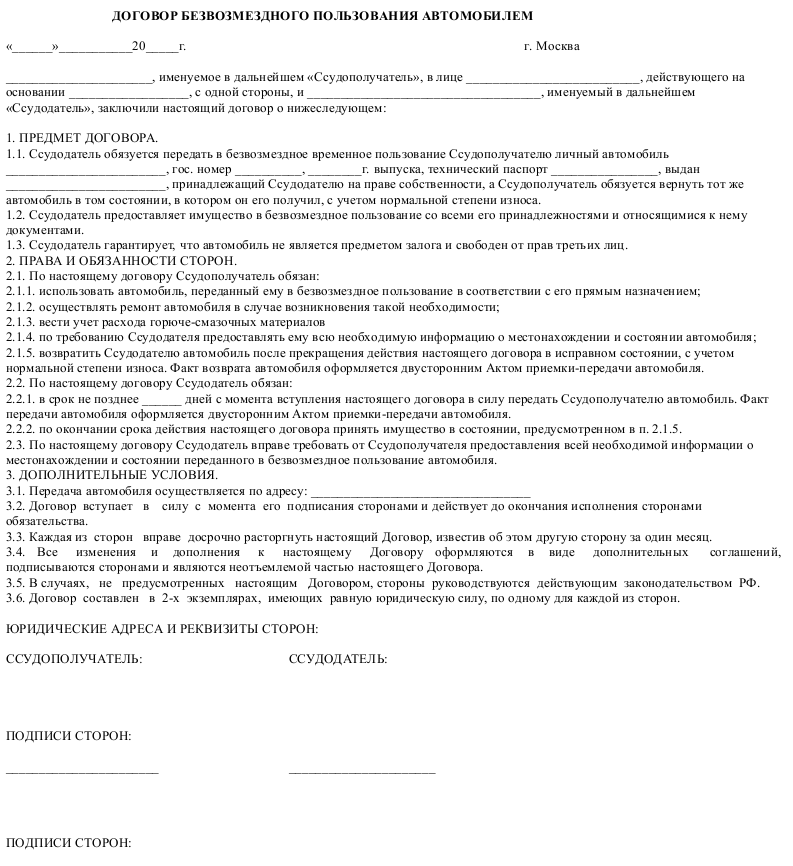

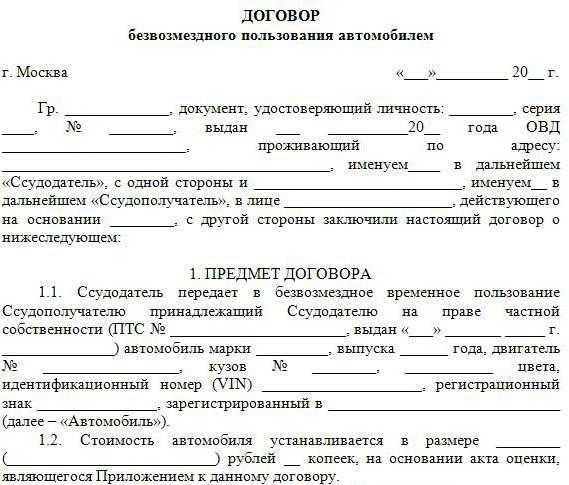

Договор безвозмездного пользования должен содержать:

- Реквизиты документа, к которым относятся дата и место составления документа.

- Полное наименование и реквизиты сторон.

- Описание предмета договора (автомобиля). В обязательном порядке указываются:

- марка и модель транспортного средства

- регистрационный номер и индивидуальный (VIN) номер

- год изготовления

- цвет

- реквизиты ПТС

- оценочная стоимость

- состояние авто. Транспортное средство должно быть передано в исправном состоянии. Дополнительно отражаются имеющиеся внешние дефекты (царапины, вмятины и так далее)

- Правила содержания и обслуживания автомобильного транспорта.

- Права и обязанности сторон.

- Порядок передачи движимого имущества. Правила составления акта приема-передачи.

- Срок аренды.

- Возможность субаренды или дальнейшего выкупа автотранспортного средства.

- Ответственность сторон.

- Порядок возмещения ущерба, в случае его причинения вне пределов действия страхового полиса.

- Причины и порядок досрочного расторжения соглашения.

- Порядок разрешения спорных ситуаций.

- Перечень приложений. Как правило, к договору прилагаются:

- передаточный акт

- акт, подтверждающий оценочную стоимость движимого имущества

Договор составляется в простой письменной форме в двух экземплярах. Документ не подлежит обязательному удостоверению нотариуса и государственной регистрации.

Пример заполнения

Для заключения договора безвозмездной аренды автомобильного транспорта потребуются:

- Документы, подтверждающие личности лиц, обладающим правом подписи:

- если одной из сторон соглашения является физическое лицо, то потребуется паспорт гражданина РФ

- если стороной сделки является ИП или юридическое лицо, то предоставляются паспорт руководителя или законного представителя, действующего на основании доверенности от руководства, выписка из реестра юрлиц, устав компании, приказ или иной документ о назначении директора

- Документы на автомобиль:

- ПТС

- свидетельство о регистрации

- диагностическая карта

- страховой полис ОСАГО

- Экспертиза с указанием оценочной стоимости автотранспортного средства.

Особенности для грузовых автомобилей

Во временное пользование на безвозмездной основе может быть передан как легковой автомобиль, так и грузовое транспортное средство.

При заключении соглашения на грузовой транспорт рекомендуется учитывать:

область использования автомашины. Для предотвращения сильного износа рекомендуется четко указать для каких целей будут использована машина, сколько груза она может перевозить за один рейс и так далее

какая сторона будет оплачивать текущие расходы и в каком количестве

Особенно важно определить затраты на систему Платон и транспортный налог

Поскольку грузовой автомобиль чаще всего используется юридическими лицами, то важно учитывать и нюансы налогообложения данной сделки. В отличие от договора аренды прибыль ссудодателем не получается, а значит отсутствует необходимость уплаты налога на доходы

По действующему договору ссудополучатель может отнести затраченные на ремонт и обслуживание денежные средства к прочим расходам, что позволит снизить сумму налогооблагаемой прибыли.

На что обратить внимание при подписании

Перед подписанием договора безвозмездной аренды важно:

- Проверить реквизиты сторон соглашения, так как большинство споров решаются исключительно в судебном порядке.

- Проверить данные автомобиля, позволяющего четко идентифицировать транспортное средство. Ошибка (опечатка) хотя бы в одной букве/цифре может привести к получению автомашины с абсолютно иными техническими параметрами.

- Указать комплектацию автотранспорта, включая установленное дополнительное оборудование (сигнализация, магнитола и так далее).

- Подтвердить исправность автомобиля.

- Указать в каком состоянии транспортное средство должно быть возвращено. Можно указать, что автомобиль передается ссудодателю в исходном техническом состоянии или с определенным износом.

- Проверить какие расходы возлагаются на каждую из сторон, и кто несет ответственность в случае причинения ущерба.

Эксплуатационные расходы

Расходы, вызванные в ходе эксплуатации, несёт фирма или физическое лицо арендатор, а не собственник машины. Чтобы исключить недопонимания сторон, которые могут появляться, необходимо прописать основные моменты в тексте. Основные затраты делят следующим образом:

- На эксплуатационные траты.

- Расходы для поддержания рабочего состояния.

Для нормальной работы любой машины необходимо:

- своевременное и полное техническое обслуживание;

- ремонт или замена старых деталей, которые не могут выполнять свои функции;

- сезонные затраты, в виде замены резины;

- устранение поломок в ходе эксплуатации;

- траты на топливо, мойку.

За страховку платит водитель, а не владелец машины, а её вид определяется заранее по согласованию двух сторон.

Договор безвозмездной аренды нежилого помещения при УСН

Многие юридические субъекты хозяйственной деятельности, куда можно отнести различные ООО, а также другие предприятия, выбирают себе упрощенную систему налогообложения (УСН). Она предусматривает фиксированную уплату 15% суммы от своих доходов (налог), а также другие обязательные платежи в различные фонды (например, за своих работников).

Такие субъекты хозяйственной деятельности могут безвозмездно арендовать недвижимое имущество, как у простых граждан, так и у юридических лиц, а также ИП.

Безвозмездная аренда нежилого помещения у физического лица, и у участников хозяйственной деятельности, подвергается налогообложению, согласно Налогового кодекса, а также иных разъяснительных нормативно-правовых актов (разъяснение Высшего Административного Суда, писем налоговых инспекций).

Для расчета необходимой денежной суммы, из которой будут платиться налоги, выступает следующая информация. Берется общая характеристика помещения, а затем статистические или рыночные данные, исходя из которых, можно узнать, сколько платится арендная плата за аналогичные объекты, субъектами хозяйственной деятельности по региону, или в конкретном населенном пункте. Это необходимо для тех предприятий, которые производят товары или предоставляют услуги. Исходя из данной информации, ежемесячная ориентировочная сумма аренды, закладывается в стоимость продукции, затем подсчитывается доход от реализации, и идет уплата УСН. Такой алгоритм расчета применяется для всех субъектов хозяйственной деятельности, которые выступают ссудополучателями. Если такого не будет делаться, тогда это сделает налоговая инспекция, и тогда помимо налога, придется заплатить не только пеню, но и штрафные санкции.

Те граждане, которым принадлежат помещения, за сдачу в безвозмездное пользование своего имущества никаких налогов не платят. Исключением является налог, который платится за наличие в собственности самого объекта недвижимости.

Важно понимать, что в юридической практике нет такого договора, как безвозмездная аренда нежилого помещения. Для оформления таких правоотношений заключается соглашение о предоставлении ссуды, в виде конкретного объекта недвижимости, в котором указываются его индивидуальные признаки

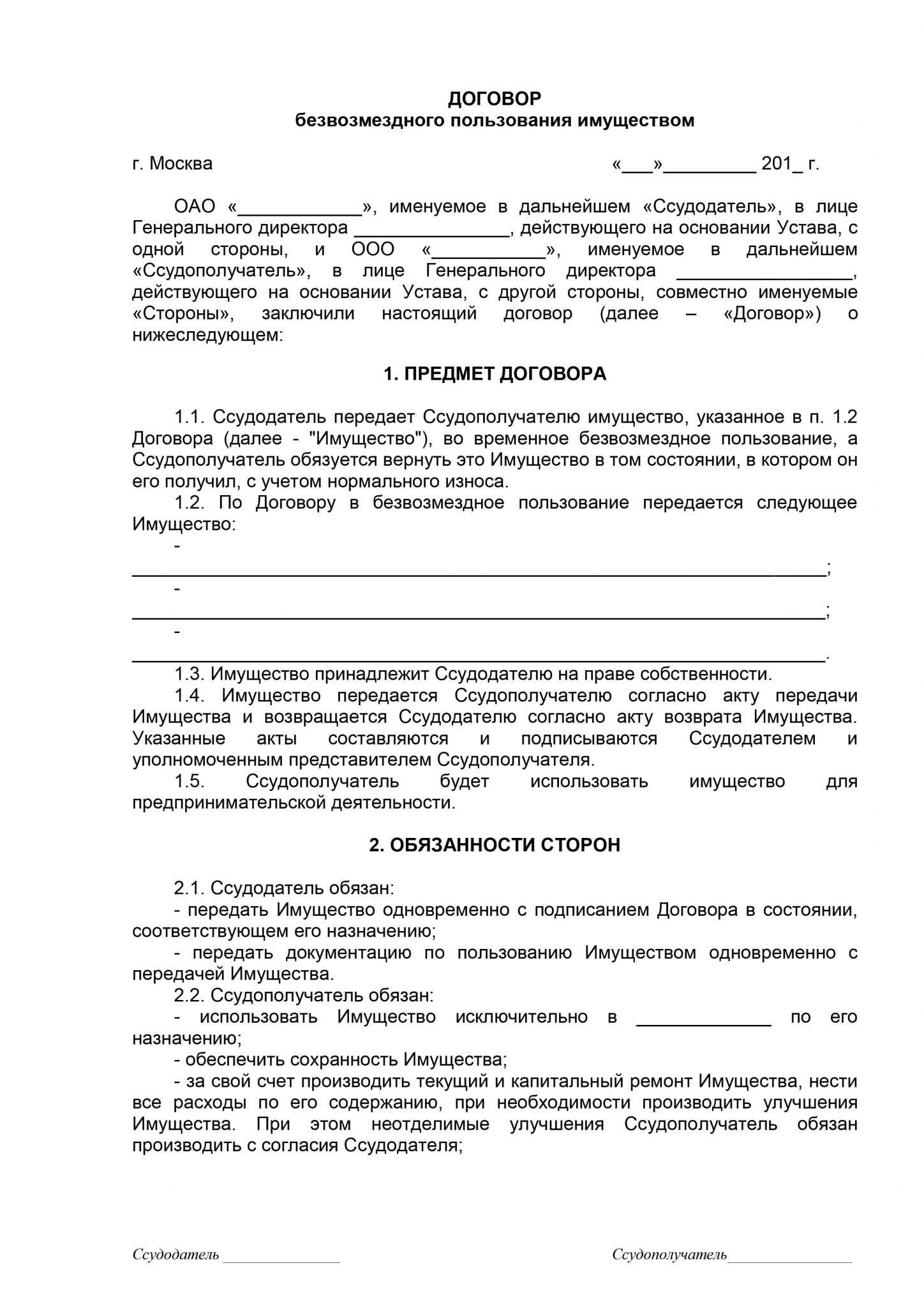

Договор безвозмездного пользования нежилым помещением

В юридической практике встречаются ситуации, когда между субъектом, который занимается предпринимательской деятельностью (ИП, ООО и другие юридические предприятия) заключаются договора безвозмездного пользования нежилым помещением.

Сразу нужно отметить, что на процесс формирования базы налогообложения, данные соглашения никаким образом не влияют, поэтому она формируется по основаниям, которые были указаны выше.

Обычно такими сделками пользуются разные юридические лица, у которых есть одинаковые учредители. Это нужно для того, чтобы уменьшить производственные и иные затраты для производства продукции или услуг

Налоговые органы относятся к таким соглашениям с особым вниманием, и работники бухгалтерских служб таких субъектов предпринимательства, обязаны внимательно относится к процессу формирования базы, с которой будут платиться отчисления в виде налогов

Важно знать, что такая безвозмездная аренда нежилого помещения между юридическими лицами, характерна тем, что ссудодатели хоть и не платят никаких сборов за предоставление безвозмездной ссуды, но подлежат обязательной уплате сбора за недвижимое имущество, которое, хоть и сдано в безвозмездное пользование, но находится у них на балансе

Будет ли налоговый доход?

Да, это доход в виде полученного права пользования автомобилем (имущественного права). Он включается в состав внереализационных доходов. Оценивается такой доход исходя из рыночных цен на аренду идентичного имущества, подтвержденных документально <3>.

К сведению

О том, какие источники информации о рыночных ценах на товары (работы, услуги) можно использовать для целей налогообложения, мы писали в журнале «Главная книга», 2009, N 14, с. 37.

Поэтому в зависимости от применяемого режима налогообложения компании должны увеличивать на этот доход налогооблагаемую базу:

(или) по налогу на прибыль;

(или) по «упрощенному» налогу.

Некоторые организации-ссудополучатели думают, что они могут не учитывать этот доход, если автомобиль получен от участника, владеющего более 50% уставного капитала <4>. Но это не так. Указанная льгота касается только имущества. На имущественные права она не распространяется <5>.

Предупреждаем руководителя

Несмотря на то что машина получена в безвозмездное пользование, раскошелиться в пользу бюджета все равно придется.

Не получится воспользоваться и льготой, по которой от налогообложения освобождаются имущество и имущественные права, переданные организации ее участниками <6>. Потому что в результате такой передачи должны увеличиваться чистые активы компании. В свою очередь, они увеличиваются, если имущество (имущественные права) ставится на баланс. А как мы уже упоминали, полученный в безвозмездное пользование автомобиль учитывается за балансом.

Признавать доход нужно в течение всего периода безвозмездного пользования <7> на конец отчетного (налогового) периода:

- организациям на ОСНО — ежеквартально или ежемесячно;

- упрощенцам — ежеквартально. Это нам подтвердили и в ФНС России.

Из авторитетных источников

Мельниченко Анатолий Николаевич, государственный советник РФ 1 класса

«Организация-упрощенец, получившая от физического лица в безвозмездное пользование автомобиль, учитывает в целях налогообложения внереализационные доходы ежемесячно или ежеквартально, исходя из рыночной цены аренды автомобиля, с учетом положений ст. 40 НК РФ».

А что же с учетом дохода от безвозмездного пользования имуществом у вмененщиков?

По мнению Минфина и налоговой службы, если организация, применяющая ЕНВД, использует безвозмездно полученное имущество только во «вмененной» деятельности, то доход в виде полученного имущественного права тоже относится к вмененке <8>. То есть уплачивать с него налог на прибыль («упрощенный» налог) не надо.

<3> Статья 40, п. 8 ст. 250, п. 1 ст. 346.15 НК РФ; п. 2 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98; Письмо Минфина России от 19.04.2010 N 03-03-06/4/43.<4> Подпункт 11 п. 1 ст. 251 НК РФ.<5> Пункт 2 ст. 38 НК РФ.<6> Подпункт 3.4 п. 1 ст. 251 НК РФ.<7> Пункт 1, пп. 3 п. 4 ст. 271, ст. 285, п. 1 ст. 346.17, ст. 346.19 НК РФ.<8> Письмо Минфина России от 28.01.2009 N 03-11-09/22; Письмо ФНС России от 12.01.2011 N КЕ-4-3/87@.

Налоговые расходы

Все расходы на содержание полученного имущества, в том числе расходы на текущий и капитальный ремонт, возлагаются на вас (ссудополучателя) <9>. Поэтому в составе расходов можно учесть затраты на ГСМ, текущий и капитальный ремонт, техническое обслуживание, страховку <10>. Суммы НДС по приобретенным товарам, работам и услугам, связанным с эксплуатацией машины, можно предъявить к вычету в общем порядке <11>.

<9> Статья 695 ГК РФ.<10> Пункт 1 ст. 252, пп. 11, 49 п. 1 ст. 264, пп. 2 п. 1 ст. 254, пп. 5, 12 п. 1, п. 2 ст. 346.16 НК РФ; Письмо УФНС России по г. Москве от 19.12.2007 N 20-12/121663.<11> Пункт 2 ст. 171, п. 1 ст. 172 НК РФ.

Документальное оформление

Факт получения (возврата) имущества оформите документом в произвольной форме, так как унифицированного бланка для этого не предусмотрено. Главное, чтобы он содержал все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Например, при получении имущества составьте акт приема-передачи имущества в безвозмездное пользование. Такой порядок следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

На полученное основное средство можно открыть отдельную инвентарную карточку формы № ОС-6, утвержденной постановлением Госкомстата России от 21 января 2003 г. № 7. При этом для учета полученного имущества можно использовать инвентарные номера, присвоенные ему самим ссудодателем. Об этом сказано в пункте 14 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. (Несмотря на то что данное правило применяется при получении имущества в аренду, его можно (но не обязательно) применять для организации учета и при получении имущества в ссуду, так как эти сделки во многом схожи.)

Имущество, полученное в безвозмездное пользование, отразите за балансом. Специального счета для отражения безвозмездно полученного имущества Планом счетов не предусмотрено. Поэтому организация вправе:

либо самостоятельно открыть новый забалансовый счет, закрепив его в рабочем Плане счетов. Например, это может быть счет 012 «Имущество, полученное в безвозмездное пользование»;

либо использовать забалансовый счет для учета арендованных основных средств – 001 «Арендованные основные средства», так как договор аренды и договор безвозмездного пользования во многом схожи.

Как можно ездить без Осаго

Казалось бы, этот незначительный случай не должен был привлечь внимание многих юристов и специалистов в сфере законодательства

Но решение Верховного суда на самом деле имеет важное значение, и было включено в 2014 году, в обзор судебной практики, которая разъясняет положение действующих законов об ОСАГО и регистрации автомобилей в органах Госавтоинспекции

Таким образом, прежней владелец (только с юридической стороны водитель является прежним владельцем, а фактически по-прежнему в полной мере продолжает пользоваться автомобилем) приобретает законное право управлять автомашиной без полиса ОСАГО в течение 10 дней.

Таким образом, прежней владелец (только с юридической стороны водитель является прежним владельцем, а фактически по-прежнему в полной мере продолжает пользоваться автомобилем) приобретает законное право управлять автомашиной без полиса ОСАГО в течение 10 дней.

Кто должен оплачивать штраф

Не приходят штрафы с автоматических камер видеонаблюдения уже длительное время. Сообщения приходят на электронную почту, откуда мы и узнаем информацию о штрафе и оплачиваем. А по почте ни одного протокола не получили. ГАИ отвечают, что разбирайтесь с почтой. А исходных данных на отправления заказных писем у нас нет. ГАИ отправитель и оплачивает заказное письмо. Кто должен разбираться с почтой, что ни одного письма мы не получили?

ОСНО: НДС

Суммы входного НДС со стоимости услуг сторонних исполнителей (например, по транспортировке имущества), либо со стоимости материалов, купленных и использованных в ремонте имущества, примите к вычету в общем порядке (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

При получении в безвозмездное пользование государственного (муниципального) имущества ссудополучатель в отдельных случаях должен исполнить обязанности налогового агента по НДС. Подробнее об этом см. Кто признается налоговым агентом по НДС.

Пример отражения в бухучете и при налогообложении имущества, полученного в безвозмездное пользование. Организация применяет общую систему налогообложения

ООО «Альфа» получило в безвозмездное пользование помещение стоимостью 1 000 000 руб. Помещение используется в предпринимательской деятельности. По данным независимого оценщика, аренда аналогичного помещения стоит 10 000 руб. в месяц (без НДС).

«Альфа» рассчитывает налог на прибыль методом начисления ежемесячно.

Бухгалтер «Альфы» для учета безвозмездно полученного имущества использует забалансовый счет 001 «Арендованные основные средства». Получение помещения в безвозмездное пользование бухгалтер отразил так:

Дебет 001 – 1 000 000 руб. – принято к учету помещение, полученное по договору безвозмездного пользования.

При расчете налога на прибыль «Альфа» ежемесячно включает в состав внереализационных доходов рыночную стоимость безвозмездного пользования имуществом в размере 10 000 руб.

Поскольку в бухучете этот доход не признается, бухгалтер организации ежемесячно делает проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 2000 руб. (10 000 руб. × 20%) – отражено постоянное налоговое обязательство, возникшее в связи с признанием в налоговом учете дохода, не учитываемого в бухучете.

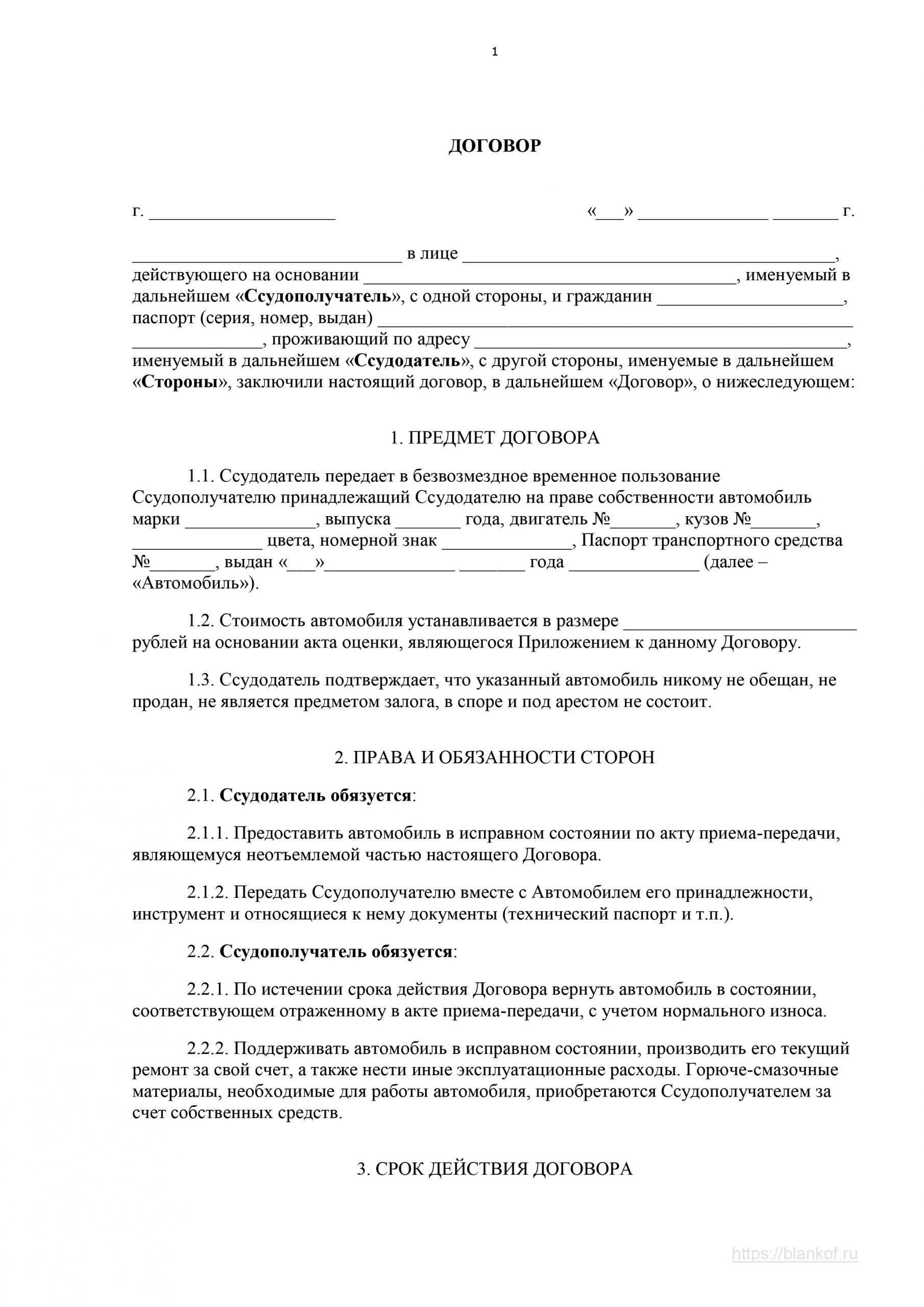

Договор безвозмездной передачи в собственность автомобиля

(указать необходимую информацию о техническом состоянии автомобиля, например, показания спидометра, наличие дополнительного оборудования и т.д.) (в дальнейшем в тексте договора именуется «автомобиль»), для (указать целевое . назначение автомобиля, например, для осуществления пассажирских перевозок) 2.

— передать автомобиль Ссудополучателю в безвозмездное пользование в сроки, указанные в пункте 2.1 настоящего договора, полностью укомплектованным и пригодным к эксплуатации по передаточному акту; — сообщить Ссудополучателю о недостатках автомобиля, если таковые имеются; — по требованию Ссудополучателя устранить за свой счет обнаруженные недостатки либо возместить Ссудополучателю понесенные им расходы по устранению обнаруженных недостатков. 5.

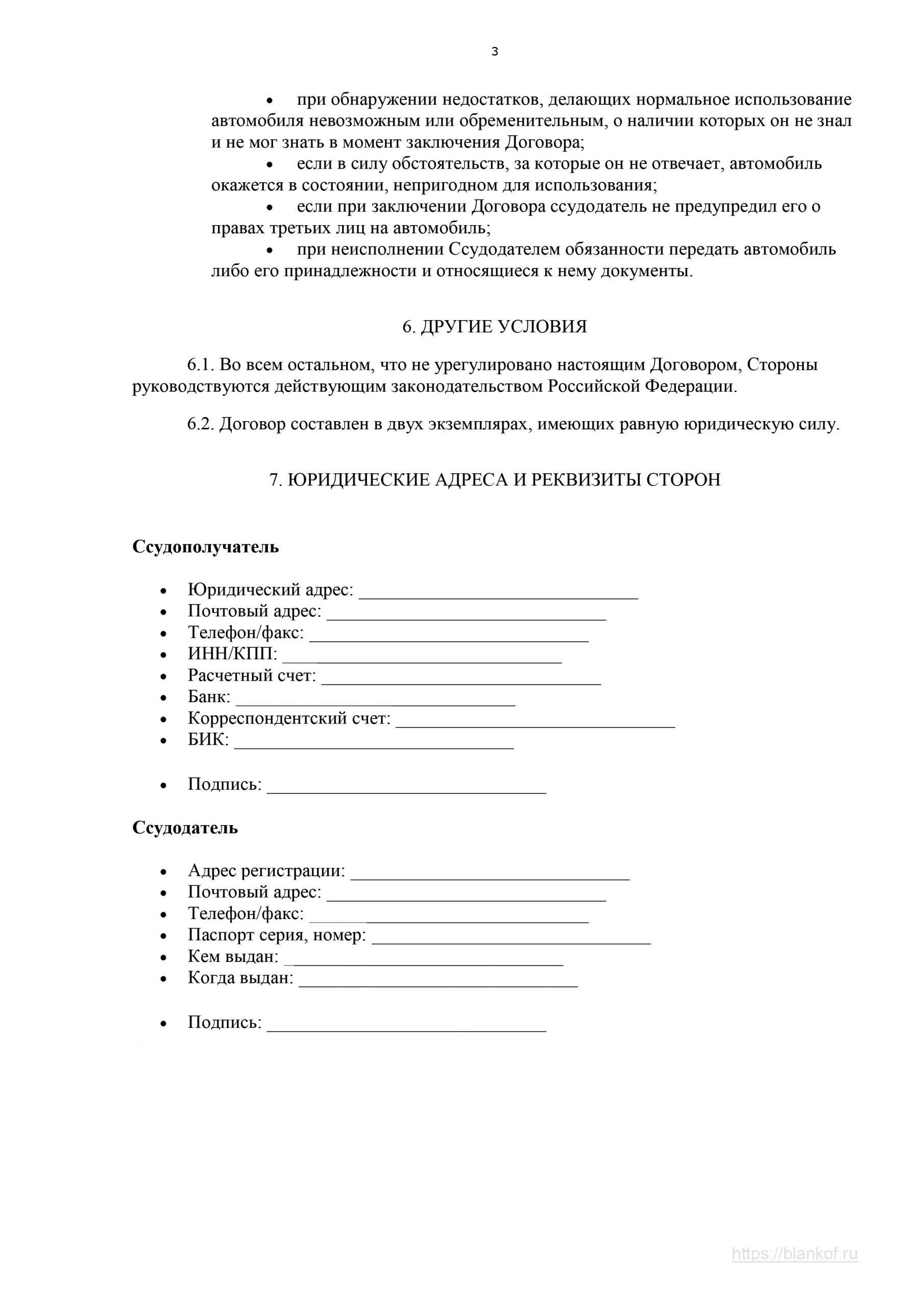

Ссудодателя. 8.3. По требованию Ссудополучателя настоящий договор может быть расторгнут досрочно, если: — обнаружены недостатки, о которых Ссудодатель умолчал и которые существенно затрудняют использование автомобиля по целевому назначению; — Ссудодатель не предупредил его о правах третьих лиц на передаваемый в безвозмездное пользование автомобиль. 9.

Прочие условия. Заключительные положения 9.1. Права Ссудополучателя по настоящему договору не могут быть предметом залога. 9.2. Претензии, возникающие по настоящему договору, должны быть предъявлены в течение календарных дней после возникновения основания для их предъявления. 9.3. Сторона, получившая претензию, обязана рассмотреть ее и ответить по существу претензии (подтвердить согласие на полное или частичное ее удовлетворение или сообщить о полном или частичном отказе в ее удовлетворении) в -дневный срок. 9.4.

Безвозмездная передача собственности бюджетным учреждениям Нормы закона отдельно оговаривают такие случаи. Договор безвозмездной передачи имущества: образцы и содержание Сейчас безвозмездная передача услуг, товаров и работ широко распространена на хозяйственной практике. Хотя, это вызывает большое количество споров и различных вопросов в сфере налогообложения, включая взимания НДС.

Предлагаем ознакомиться: Контракт с шеф поваром на 3 месяца

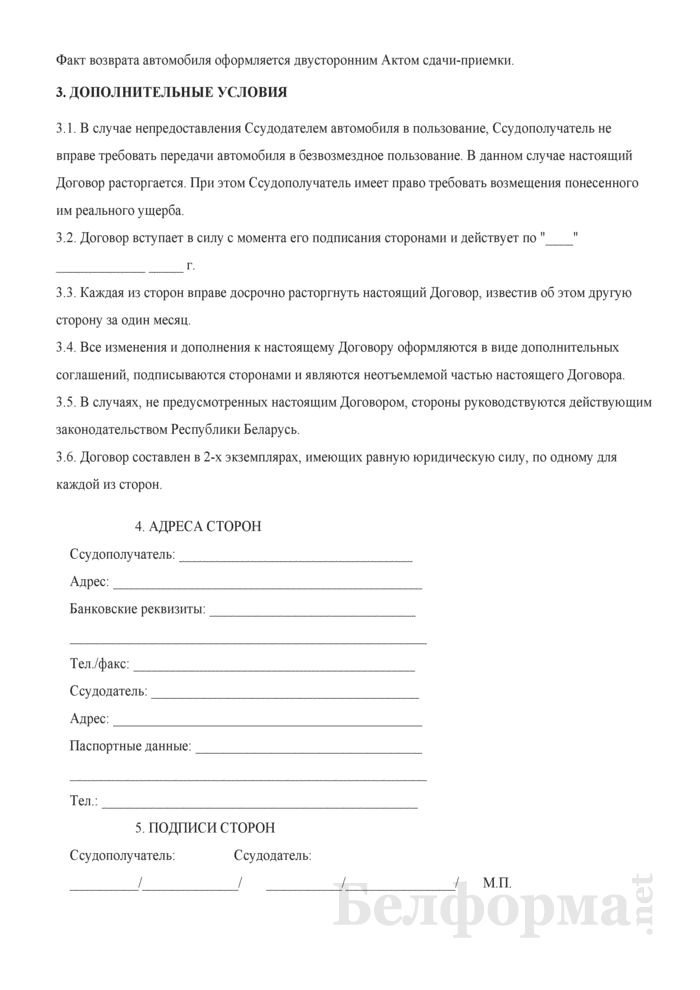

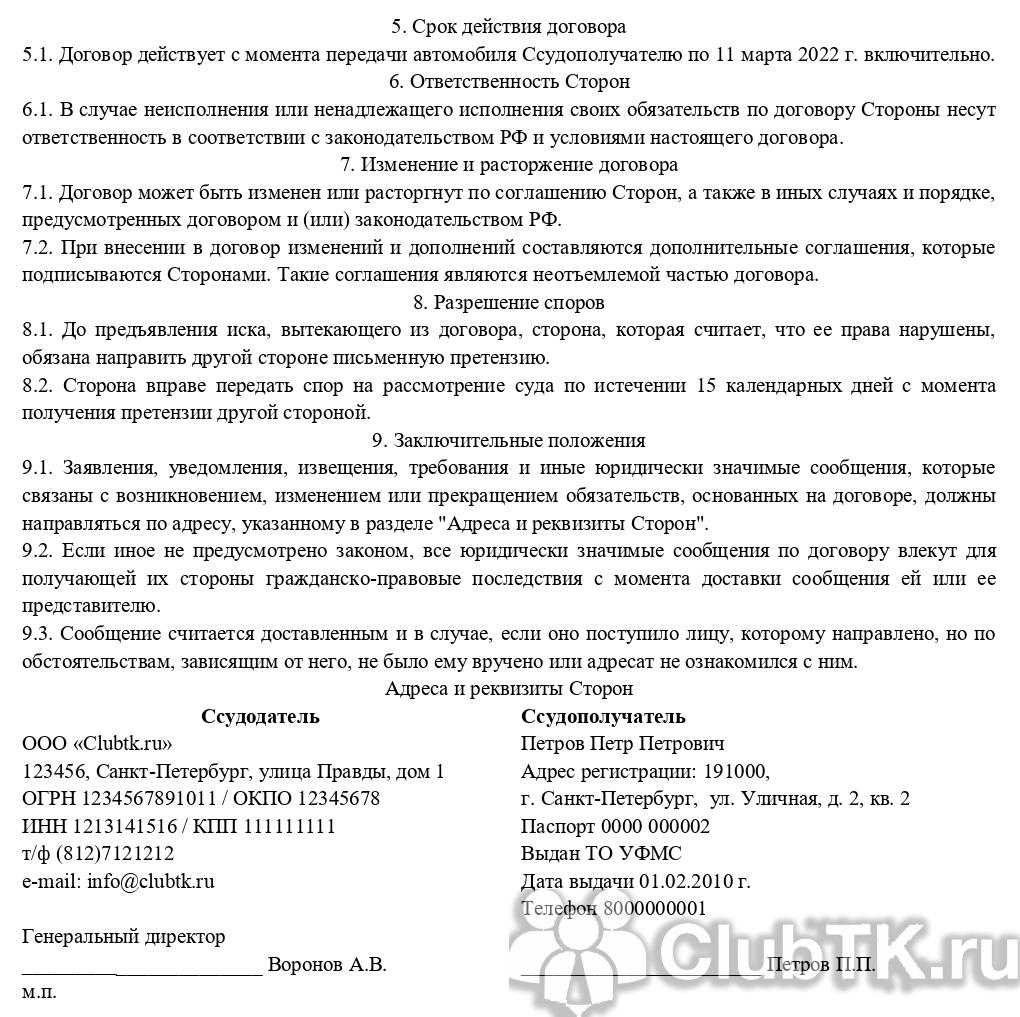

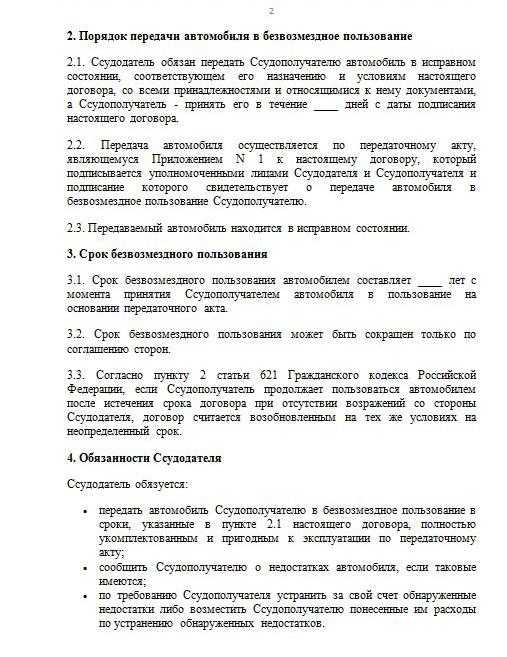

Условия расторжения и срок действия договора

Если договор не будет содержать определенных сроков, то он будет считаться бессрочным. Условия расторжения договора полностью прописаны Гражданским кодексом. Прежде всего, сделку можно расторгнуть по обоюдному соглашению сторон.

Собственник имущества (ссудодатель) вправе требовать расторжения сделки, если другая сторона использует ТС не в соответствии с требованиями действующего договора, либо не придерживается правил его содержания в исправном состоянии, или машина передана в пользование третьему лицу.

Держатель переданного имущества вправе расторгнуть договор, если предмет не соответствует его описанию, обременен правами третьих лиц.

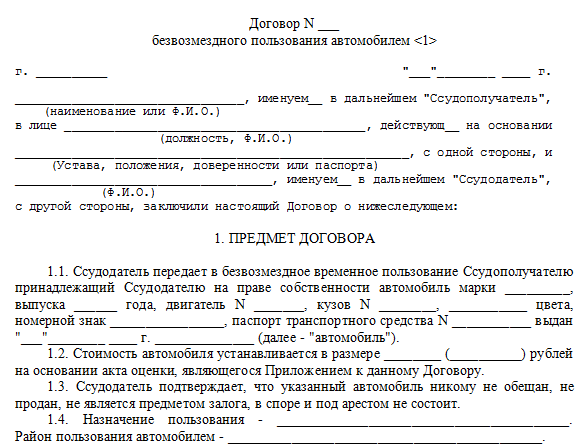

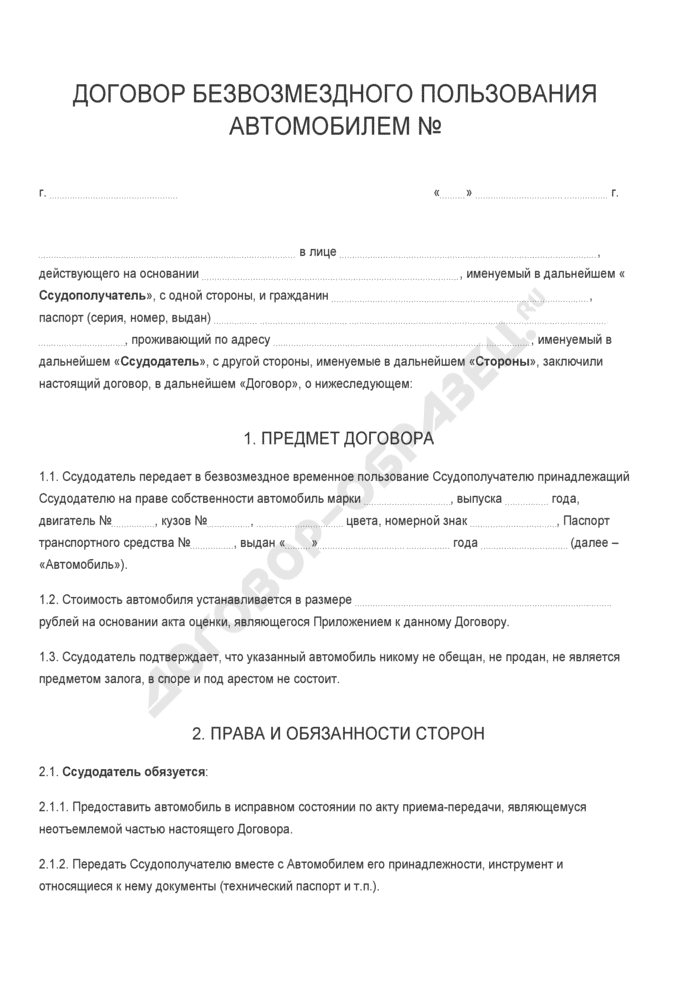

Как составить договор о безвозмездном пользовании автомобилем – образец

Как и любые другие договора, таковой договор должен составляться как минимум в двух экземплярах – по одному каждой из сторон.

Установленной формы федерального уровня для договоров безвозмездного пользования не предусматривается. Однако есть целый ряд нюансов, которые в обязательном порядке должны присутствовать в таковом договоре. Так, к ним относятся:

- Паспортные или установочные данные сторон договора.

- Описание предмета заключения договора – автомобиля.

- Описание всех комплектующих автомобиля и документации, передаваемой для пользования транспортным средством в рамках договора.

- Указание прав и обязанностей сторон, в том числе и по возмещению эксплуатационных расходов.

- Дата заключения договора, а также реквизиты и подписи сторон.

Указание срока действия договора не является обязательным. Так, если договор не имеет точного указания срока действия, он считается заключенным на один год. А пользующееся по договору безвозмездного пользования лицо может продолжать эксплуатацию при истечении срока действия договора, если отсутствуют фактически возражения собственника.

Обратите внимание

Если обязанность несения эксплуатационных расходов не оговаривается текстом такового договора, она возлагается на лицо, которому передается в пользование транспортное средство.

Договор безвозмездного пользования в российском законодательстве

Возможность заключения договоров безвозмездного пользования различным имуществом прямо предусмотрена действующим российским законодательством. В частности, таковой вопрос раскрывается в положениях ст. 689 ГК РФ. При этом таковой договор может заключаться между любыми дееспособными лицами, как физическими, так и юридическими, и затрагивать практически любое имущество, в том числе и автотранспортные средства.

Возможность заключения договоров безвозмездного пользования различным имуществом прямо предусмотрена действующим российским законодательством. В частности, таковой вопрос раскрывается в положениях ст. 689 ГК РФ. При этом таковой договор может заключаться между любыми дееспособными лицами, как физическими, так и юридическими, и затрагивать практически любое имущество, в том числе и автотранспортные средства.

При этом к данному договору и к задействованным в нём сторонам также предъявляются определённые требования, касающиеся процесса аренды. Например – действующие положения ст. 689 ГК РФ предусматривают, что передавать в безвозмездное пользование можно лишь имущество, которое не запрещено передавать по закону, а также имущество, которое имеет устойчивые родовые признаки – не теряет своих основных натуральных свойств при процессе использования. Однако автомобили сами по себе являются таковым имуществом.

Также, из законодательства, касающегося аренды, взяты и нормативы об улучшении автомобиля, каковое может производиться по желанию временного пользователя. Так, возможные изменения и улучшения автомобиля признаются собственником пользующегося им лица лишь в случае, если они являются отделимыми без нарушения свойств такового автомобиля.

В противном случае, если улучшения не могут быть отделены без нанесения ущерба транспортному средству, они являются собственностью владельца транспортного средства, а пользовавшееся ими лицо, проведшее таковые улучшения, не может требовать компенсаций.

Обратите внимание

Договор безвозмездного пользования автомобилем имеет существенные отличия от доверенности. При этом заключение такового договора имеет большое количество преимуществ в сравнении с доверительным характером передачи права использования автотранспортного средства. Эти преимущества могут быть важны как для физических, так и для юридических лиц.

Бухгалтерский учет льготной аренды в «1С:Бухгалтерии государственного учреждения 8»

Поступление в соответствии с договором нефинансовых активов, относящихся к операционной аренде на льготных условиях, в безвозмездное срочное пользование отражается учреждением (пользователем) нефинансовых активов по соответствующим счетам аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» и кредиту счета 0 401 401 82 «Доходы будущих периодов от безвозмездного права пользования» в сумме справедливой (рыночной) стоимости на срок пользования передаваемых нефинансовых активов (п. 41.1 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, п. 67.3 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Принятие к учету прав пользования ОС, НПА.

Начисление амортизации на объекты учета права пользования имуществом, полученные учреждением в безвозмездное пользование, относящиеся к операционной аренде, осуществляется в размере ежемесячных арендных платежей и отражается бухгалтерскими записями (п. 19 Инструкции № 162н, п. 26 Инструкции № 174н):

Дебет 0 401 20 224 «Расходы на амортизацию прав пользования активом» Кредит соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активом».

Одновременно в той же сумме отражается бухгалтерскими записями отнесение на финансовый результат текущего периода отложенных доходов от получения права пользования активом (по договорам аренды на льготных условиях):

Дебет 0 401 40 182 «Доходы будущих периодов от безвозмездного права пользования» Кредит 0 401 10 182 «Доходы от безвозмездного права пользования».

В программе «1С:Бухгалтерия государственного учреждения 8» данные операции отражаются документом Начисление амортизации прав пользования ОС, НПА.

Обратите внимание, с 01.01.2019 согласно Порядку применения классификации операций сектора государственного управления (утв. приказом Минфина России от 29.11.2017 № 209н, в редакции приказа Минфина России от 30.11.2018 № 246н) для отражения доходов от льготной аренды применяются следующие коды КОСГУ:

- 182 «Доходы от безвозмездного права пользования активом, предоставленным организациями (за исключением сектора государственного управления и организаций государственного сектора)»;

- 185 «Доходы от безвозмездного права пользования активом, предоставленным организациями государственного сектора»;

- 186 «Доходы от безвозмездного права пользования активом, предоставленным сектором государственного управления»;

- 187 «Доходы от безвозмездного права пользования активом, предоставленным иными лицами».

Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) отражается бухгалтерскими записями по соответствующим счетам аналитического учета (п. 41.1 Инструкции № 162н, п. 67.3 Инструкции № 174н):

Дебет 0 104 40 000 «Амортизация прав пользования активами» Кредит 0 111 40 000 «Право пользования нефинансовыми активами»

в сумме балансовой стоимости права пользования активом.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Прекращение прав пользования ОС, НПА.

|

1С:ИТС Бюджет Подробнее об отражении в «1С:Бухгалтерии государственного учреждения 8» операций по льготной аренде ссудополучателем см. статьи, публикуемые в методической поддержке типовых конфигураций редакции 1 и редакции 2 программы и . |