- Поступление оборудования в 1С Бухгалтерия

- НДС при покупке основных средств, нельзя принимать к вычету частями

- Автор статьи

- Связанный курс

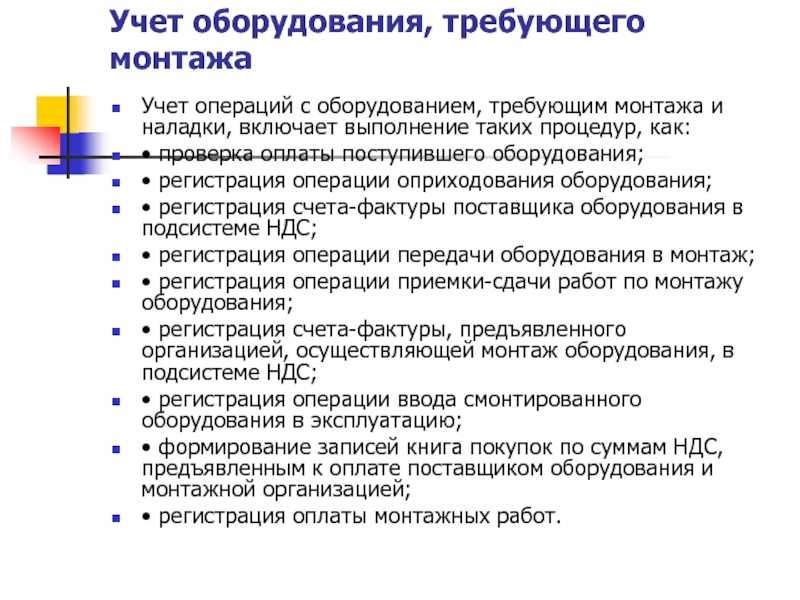

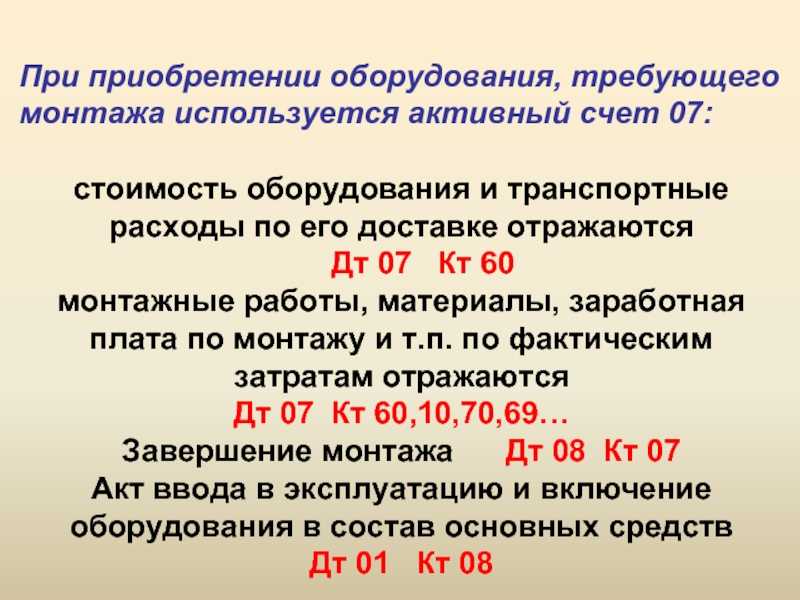

- Особенности учета оборудования к установке

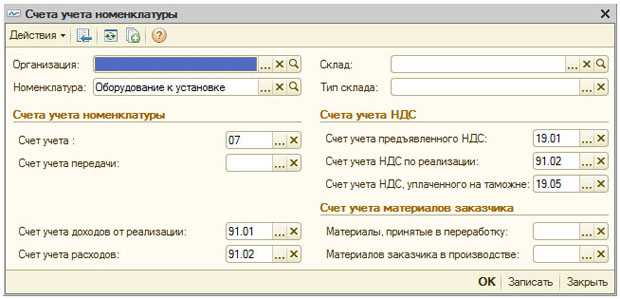

- Счет и типовые проводки

- Учимся делать монтаж ОС из комплектующих (1С:Бухгалтерия 8.3, редакция 3.0)

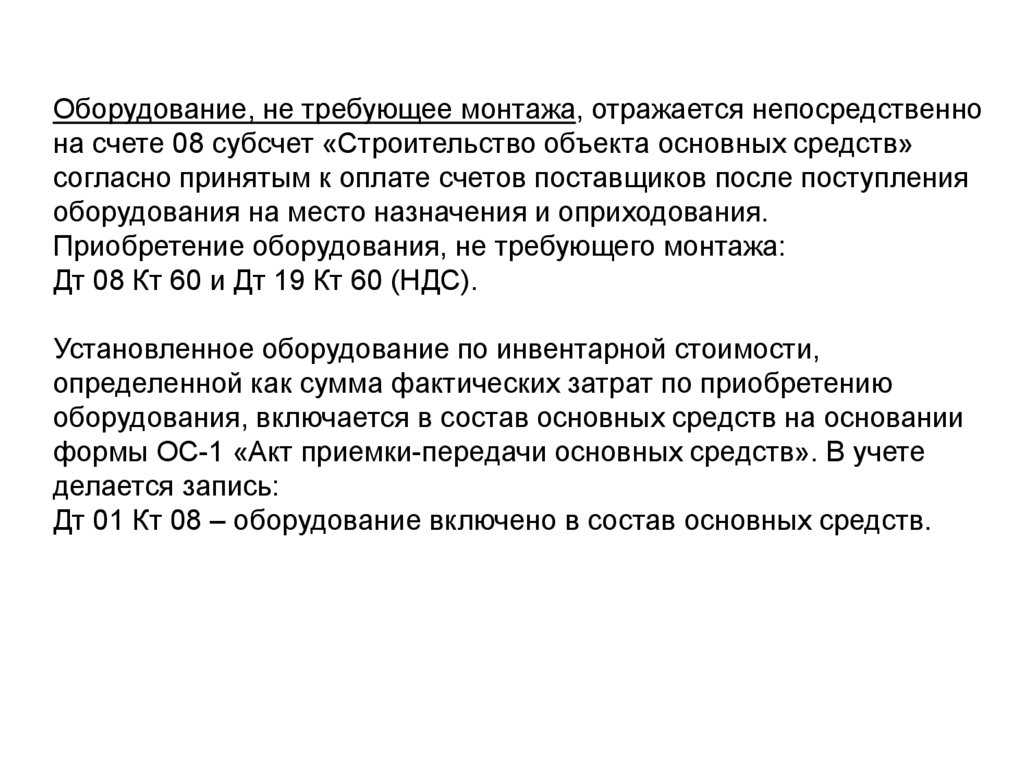

- Понятие оборудования к установке в бухгалтерском учете

- Что такое безопасная доля вычетов по НДС

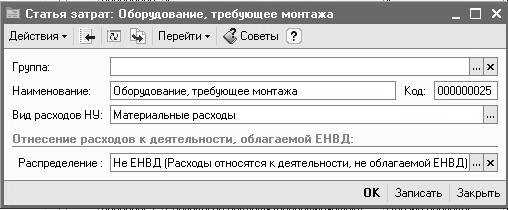

- Если основное средство используется в деятельности, не облагаемой НДС

- Есть одно «но»

- Право на вычет при отсутствии объекта налогообложения

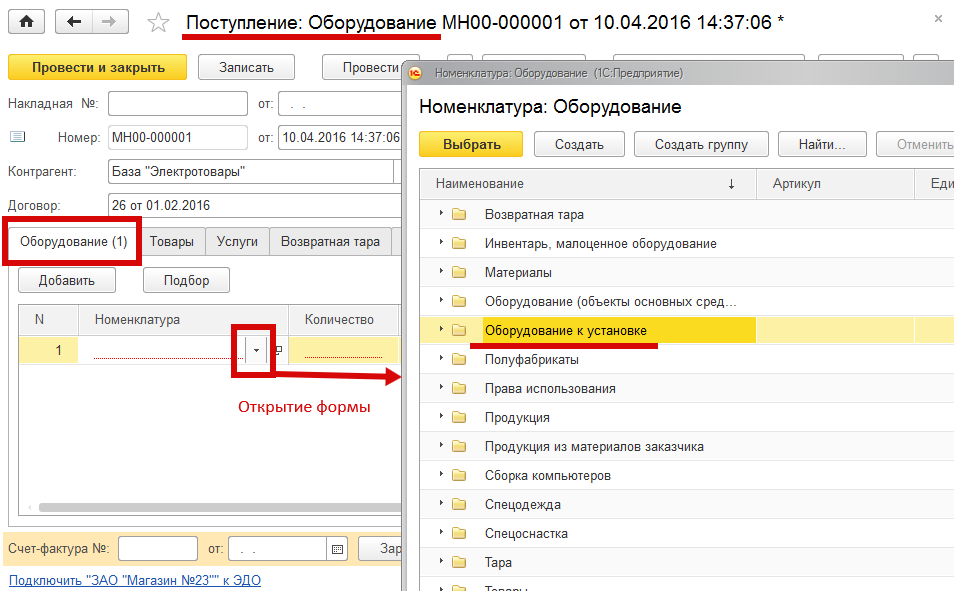

Поступление оборудования в 1С Бухгалтерия

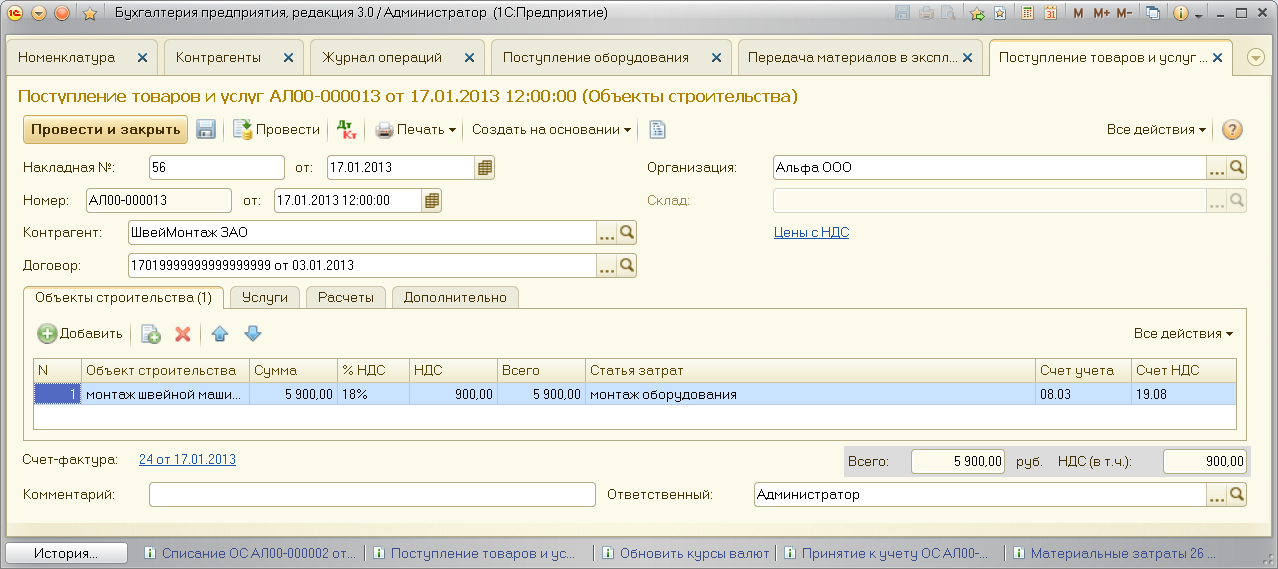

Для оформления данной операции служит одноименный документ «Поступление оборудования». Список документов находится в разделе «Поступление основных средств» (основное меню «ОС и НМА»). Переход к списку осуществляется нажатием на ссылку «Поступление оборудования».

В окне со списком нажимаем кнопку «Создать». Теперь можно перейти к заполнению реквизитов документа.

- Указываем дату и номер первичного документа, дату документа в системе. Номер присвоится автоматически, при записи.

- Если в данной информационной базе ведется учет по нескольким организациям, выбираем организацию. Если поле «Организация» в шапке документа отсутствует, значит, учет ведется только по одной организации. Это общая особенность для всех документов.

- Выбор контрагента можно произвести по ИНН или по наименованию. Если он не будет найден в справочнике, программа предложит его создать.

- Если контрагент уже существует и с ним заключен договор с типом «С поставщиком», договор подставится автоматически.

Теперь перейдем к заполнению табличной части. На первой закладке указываем:

- Оборудование, которое приходуем;

- Количество;

- Цену;

- Ставку НДС;

- Счет учета (обычно 08.04).

Внизу не забываем создать счет-фактуру.

Вот так примерно должен выглядеть заполненный документ:

На закладке «Товары» можно указать сопутствующие товары. Они приходуются как обычно.

На закладке «Услуги» указываются услуги, которые не включаются в стоимость оборудования. Например, услуги, связанные с доставкой товаров.

Для отражения услуг, которые необходимо включить в стоимость оборудования, существует документ «Поступление доп. расходов«.

НДС при покупке основных средств, нельзя принимать к вычету частями

Автор статьи

Анастасия Владимировна Селиванова

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

НДС при покупке основных средств, нельзя принимать к вычету частями — подчеркнул Минфин России. В своем письме от 09.11.17 № 03-07-11/73708 Министерство финансов разъяснило, что налог на добавленную стоимость в одном счете-фактуре, принимается к вычету после принятия ОС на учет единовременно, деление суммы НДС при постановке ее к вычету в разных налоговых периодах нельзя.

Напомним, что суммы НДС можно принять к вычету в пределах трех лет после принятия этих товаров на учет и при соблюдении следующих условий: товары должны быть приобретены для осуществления операций, облагаемых НДС; наличие счета-фактуры от продавца правильно оформленного (в соответствии с требованием Постановления 1137); товар должен быть оприходован, т.е. принят к учету (ст. 172 НК РФ).

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

Так же в статье 172 НК РФ отдельно оговорено, что вычет НДС входящего от поставщика при приобретении основных средств ОС, оборудования к установке или нематериальных активов НМА производится в полном объеме после принятия на учет данных основных средств ОС, оборудования к установке или нематериальных активов.

Вычет по НДС на основании одного счета-фактуры частями в разных налоговых периодах в НК РФ не предусмотрен.

Бухгалтерская энциклопедия ПрофиРоста

@ 02.12.2017Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

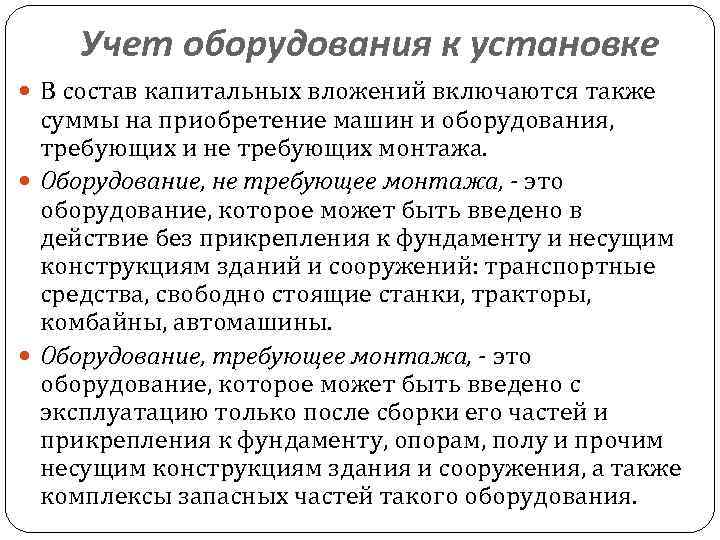

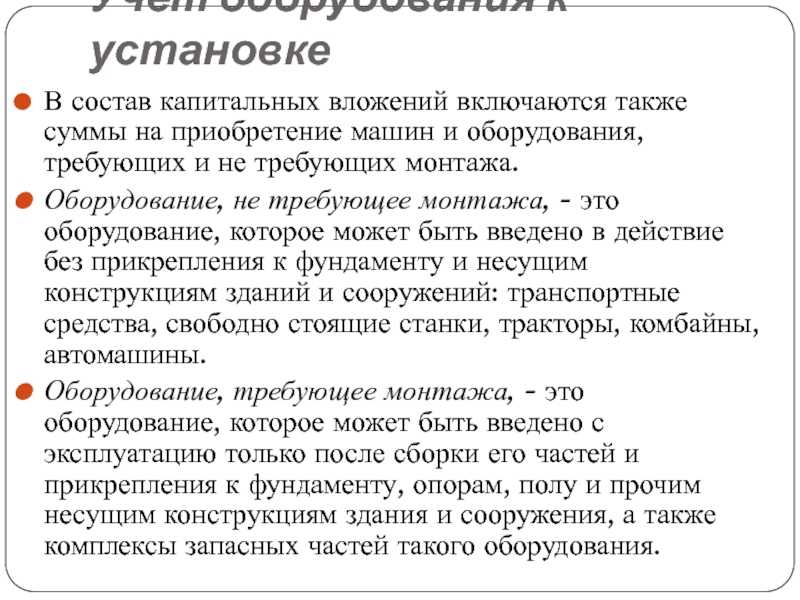

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

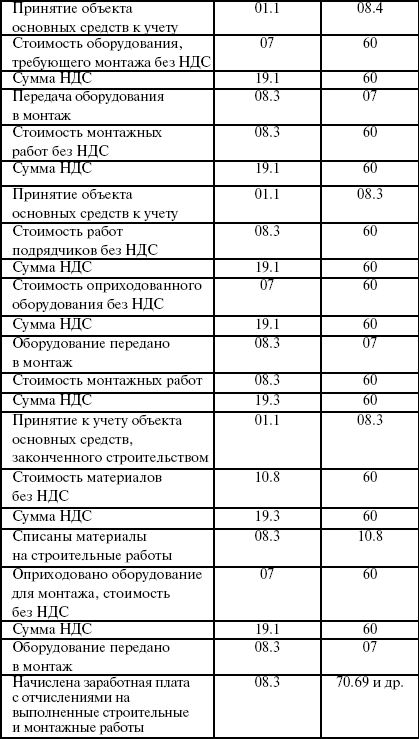

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

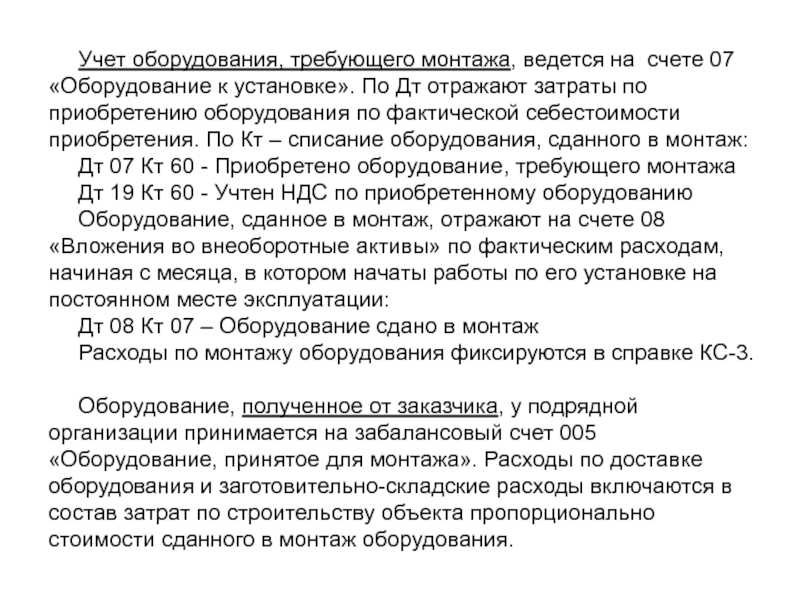

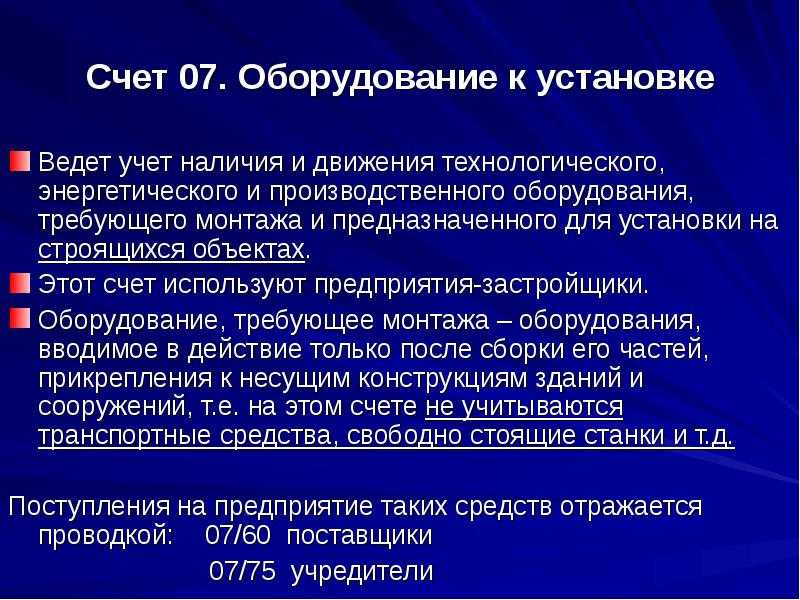

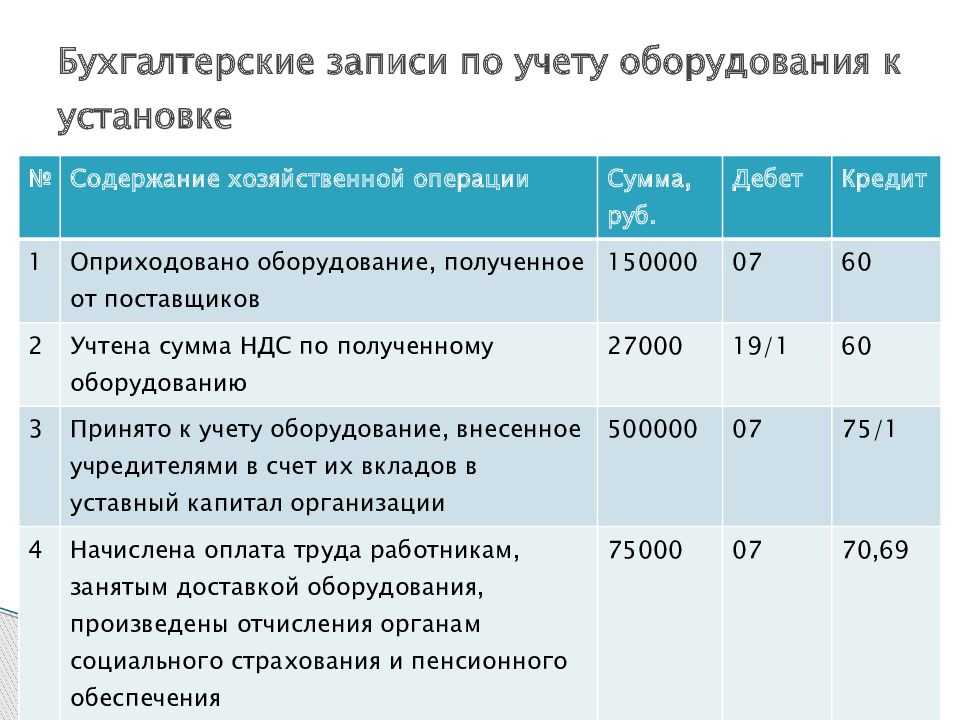

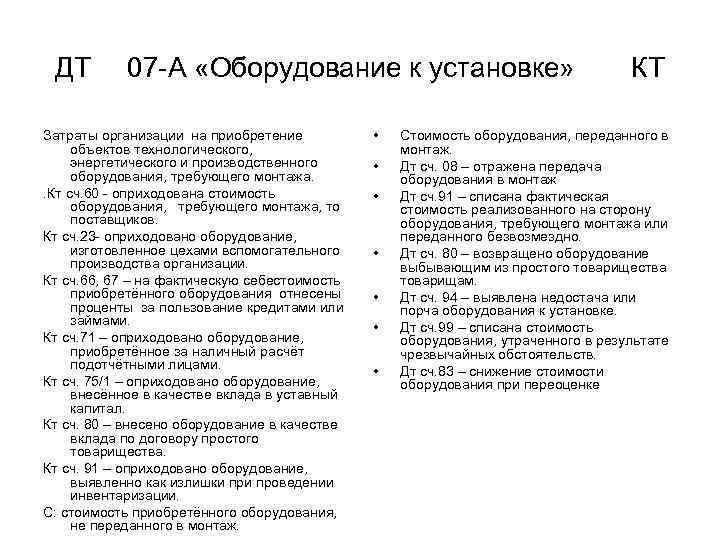

Счет и типовые проводки

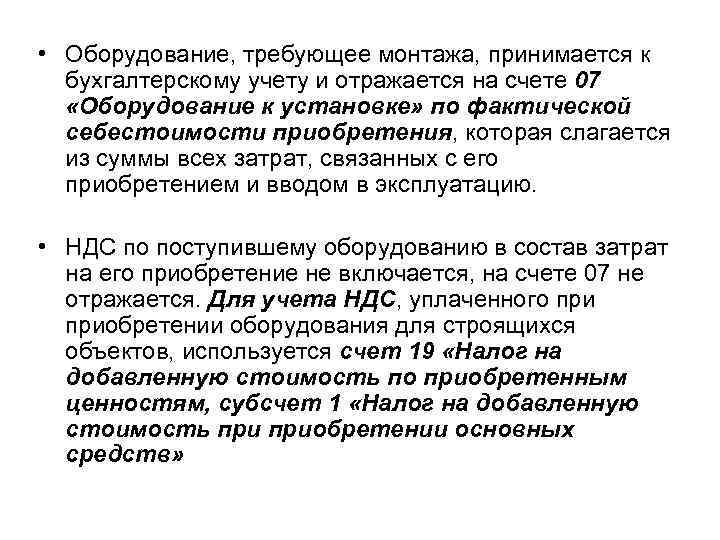

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

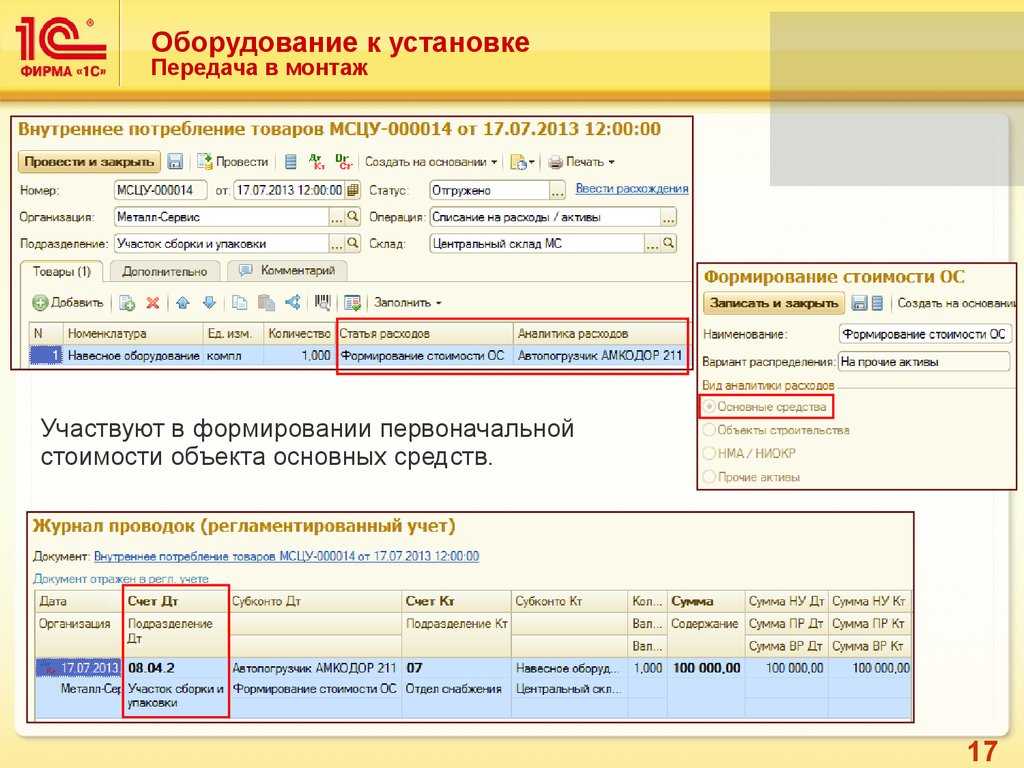

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

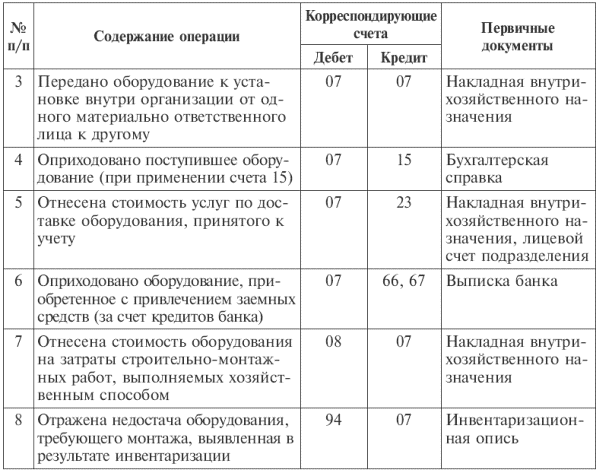

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

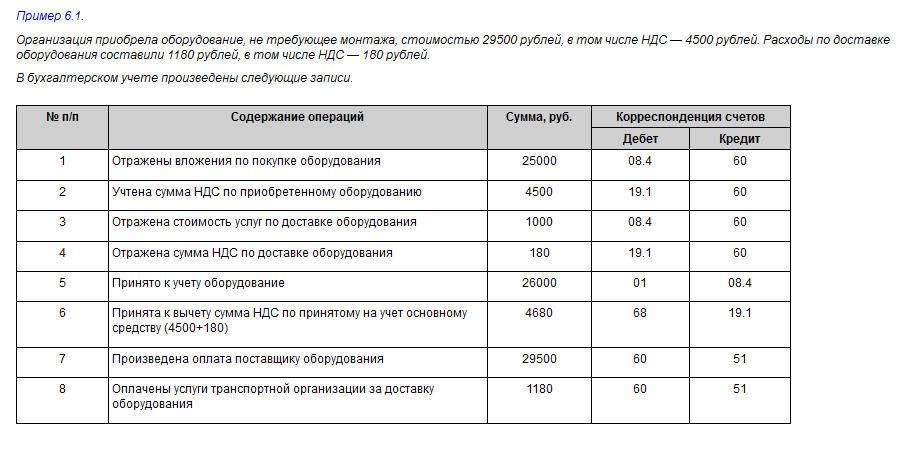

Операции с оборудованием являются одним из основных направлений учета на производственных и технических предприятиях. В статье мы на примерах рассмотрим основные проводки по учету оборудования: покупка, принятие к учету, монтаж, амортизация, ремонт, модернизация, аренда, продажа, ликвидация.

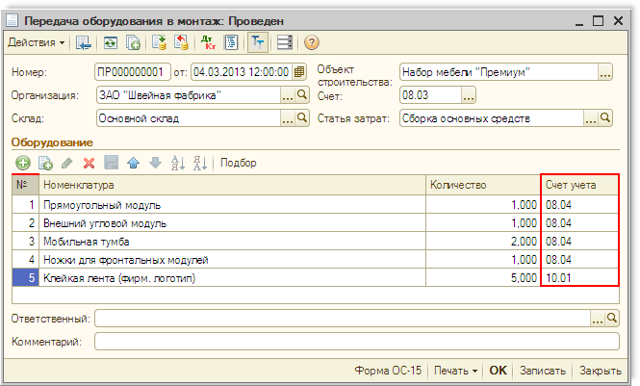

Учимся делать монтаж ОС из комплектующих (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Основные средства 2016-12-08T12:38:12+00:00

| Статья устарела и требует переработки? |

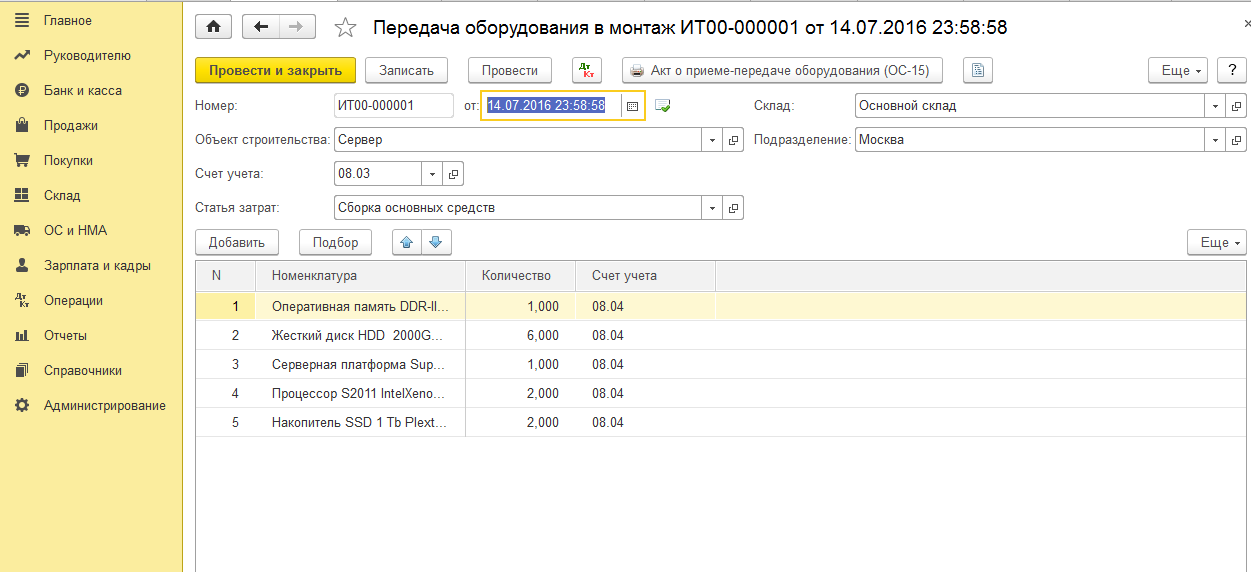

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства «Система видеонаблюдения».

Общая схема бухгалтерских проводок будет такой:

| Дт 07 Кт 60 поступило оборудование Дт 08 Кт 07 оборудование передано в монтаж Дт 08 Кт 60 нам оказаны услуги по монтажу Дт 01 Кт 08 ОС введено в эксплуатацию |

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Итак, поехали!

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки

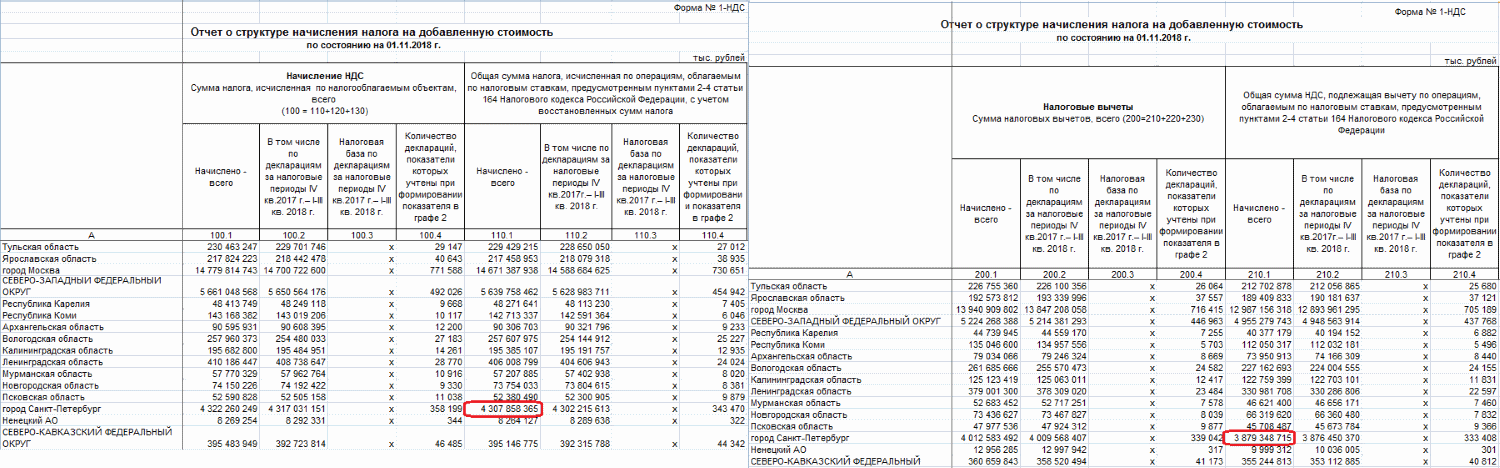

Что такое безопасная доля вычетов по НДС

Стоимость основных средств достаточно велика. И при заявлении вычета по ним может получиться так, что компания получит сумму к возмещению из бюджета, а не к уплате. Контролирующими органами активно используется при анализе предприятий концепция системы планирования выездных налоговых проверок (Приказ ФНС от 30.05.2007 № ММ-3-06/333@).

Одним из основных критериев оценки риска включения компании в план выездных проверок является высокая доля вычета по налогу на добавленную стоимость. В пункте 3 приложения 2 концепции указан безопасный размер уменьшения налога в размере 89 %.

Кроме этого показателя, региональные инспекции при анализе проверяют, как соотносится вычет, заявленный организацией, и доля вычетов по НДС по регионам.

Сведения о безопасной вычитаемой доле ФНС не публикует. Но ее можно рассчитать самостоятельно, воспользовавшись открытыми данными форм статистической налоговой отчетности.

Нас интересует отчет 1-НДС. Выбрав нужный нам период, сайт предложит скачать заархивированный отчет:

Из этого отчета нас интересуют только два столбца: 110.1 и 210.2. Чтобы узнать безопасный размер по региону, необходимо данные столбца 210.2 разделить на сумму в столбце 110.1. Например, мы хотим определить, какова средняя доля вычетов НДС 1 квартал 2019 по Санкт-Петербургу. Находим напротив названия региона нужные данные:

И делаем расчет:

![]()

Аналогично можно сделать расчет для любого другого региона.

Если основное средство используется в деятельности, не облагаемой НДС

Чтобы применить налоговые вычеты по НДС по основным средствам, они должны использоваться в облагаемых налогом операциях. А что делать, если организация совмещает деятельность как облагаемую, так и не облагаемую налогом на добавленную стоимость? В такой ситуации «входной» НДС необходимо разделить. Порядок ведения раздельного учета закрепляется в учетной политике. «Входной» налог, относящийся к обоим видам деятельности, распределяется пропорционально доле облагаемых и необлагаемых операций в общем объеме реализации.

Часть налога, относящаяся к облагаемой деятельности, уменьшает сумму к уплате в бюджет. А часть, относящаяся к необлагаемым операциям, включается в первоначальную стоимость основного средства.

Если актив изначально приобретался для облагаемых операций, а затем его стали использовать в деятельности, не подлежащей обложению, то налог, вычтенный ранее, нужно восстановить.

Есть одно «но»

Конечно, можно было бы обрадоваться, решив, что ведомство изменило свою позицию по поводу момента принятия НДС к вычету по приобретенным объектам. Но есть одно «но»…

Дело в том, что совсем недавно ведомство вновь отметило, что право на вычет возникает только после отражения объекта на счете 01 «Основные средства».

В Письме от 16.08.2012 N 03-07-11/303 Минфин указал, что в случае покупки объектов, предназначенных для осуществления облагаемых НДС операций, вычеты производятся после принятия их на учет в качестве основных средств.

Как мы видим, прежнее разъяснение ведомства вовсе не изменило позицию чиновников. В рассмотренном Письме финансисты вновь высказали привычную точку зрения.

Таким образом, каждая компания должна сама принять решение, в какой момент принять НДС к вычету по приобретенному основному средству. Однако, учитывая позицию чиновников, свою правоту, возможно, придется отстаивать в суде. Шансы на положительный вердикт судей у компаний есть.

Сентябрь 2012 г.

Вычет НДС, НДС

Право на вычет при отсутствии объекта налогообложения

Может возникнуть ситуация при покупке основных средств, когда они оплачены, и вводятся в использование в то время, когда организация не осуществляла деятельность.

Получается, в этот момент отсутствовал объект обложения платежами. Тогда становится актуальным вопрос о возможности возмещения.

Чтобы получить ответ на вопрос, требуется изучить статью 171 Налогового Кодекса. Плательщик имеет снизить размер сбора на налоговые возмещения. То есть, компенсация выполняется в том случае, если есть начисления.

Если предприятие в некоторый период не осуществляло деятельность и не имело объекта обложения, сбор не будет приниматься к возврату. Он будет находиться на счете 19, пока не будут возникать обороты, облагаемые платежом.