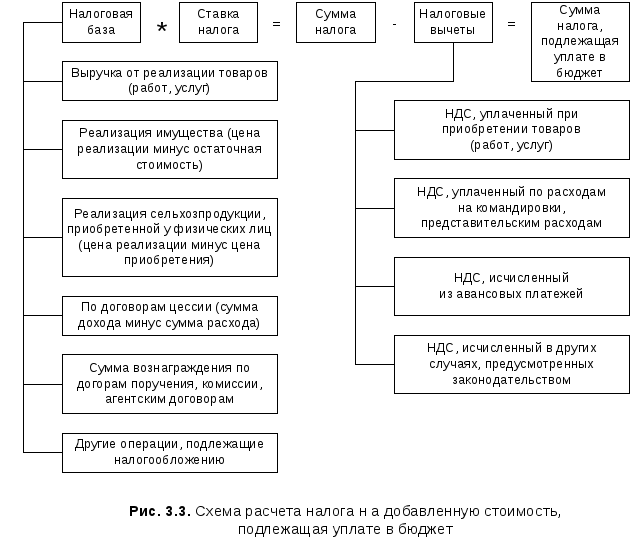

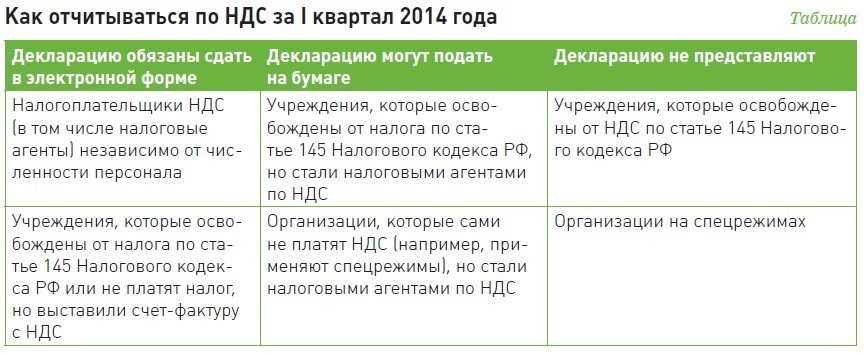

Установление момента определения налоговой базы

Момент определения базы по НДС для налогового агента установлен в НК. Согласно общим правилам, база устанавливается по наиболее ранней из следующих дат – отгрузки и получении платы за поставляемый товар. Согласно правилам, при получении предварительной оплаты от покупателя продавец должен рассчитать базу и исчислить НДС в день получения аванса.

Если предоплата отсутствует, база определяется на день отгрузки товара. Этой датой будет считаться та, при которой выписывался первичный документ покупателю. Если товар по разным причинам отгружался по частям, датой отгрузки будет день оформления первичного документа на оформление последней части.

Основные правила заполнения декларации

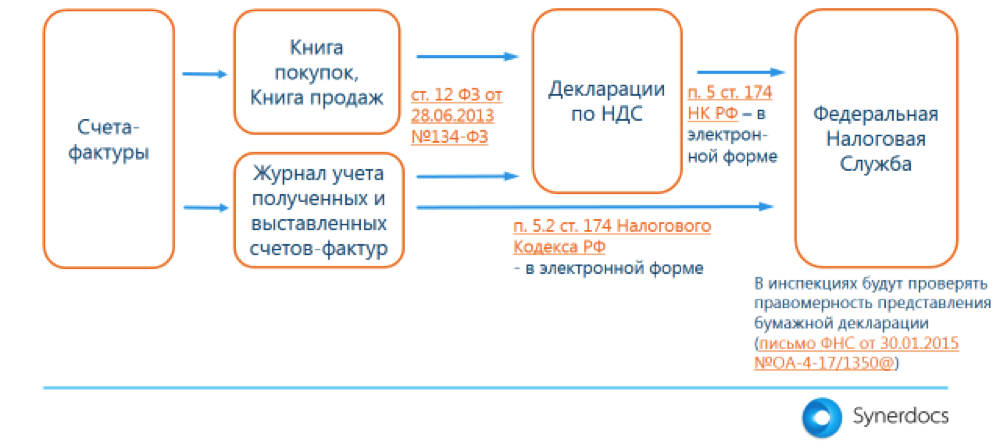

Порядок заполнения и форма декларации утверждены Приказом ФНС России от 28.12.2018 № СА-7-3/853@. Отчет состоит из титульного листа и 12 разделов. Однако, ИП на ОСНО не нужно заполнять все листы. Обязательно следует заполнить первый лист и Раздел 1. Их заполняют все плательщики на ОСНО, даже те, кто сдает нулевой отчет.

Рассмотрим подробнее как заполнить общие листы — титульный лист и Раздел 1.

Титульный лист. ИП вписывает ИНН вверху страницы и он автоматически переносится на другие листы. Поскольку у ИП отсутствует КПП, в этой графе ставьте прочерк.

В поле «Номер корректировки» впишите цифру 0, если это первичная декларация. При сдаче уточненных отчетов укажите следующий порядковый номер: 1, 2, 3 и так далее.

Поле «Налоговый период» означает код отчетного квартала. Цифру 21 поставьте в декларации за I квартал, код 22 — в декларации за II квартал, код 23 — в декларации за III квартал, код 24 — в декларации за IV квартал. В нашем примере указываем код 23.

«Отчетный год» — ставим текущий год, например, 2019.

«Налоговый орган». Укажите четырехзначный код ИФНС, куда сдаете отчеты. Примером может быть Межрайонная ИФНС России № 4 по Республике Татарстан, с кодом 1684.

«Код по месту нахождения» — 116. Это значит, что отчет предоставляется по месту учета ИП.

Кроме того, в титульный лист предприниматель на ОСНО вписывает код вида деятельности и номер телефона для связи. В нижнем поле вносит свои ФИО, ставит подпись и дату. Если декларацию сдает представитель ИП, указывают данные представителя и его подпись.

Титульный лист декларации по НДС

Титульный лист декларации по НДС

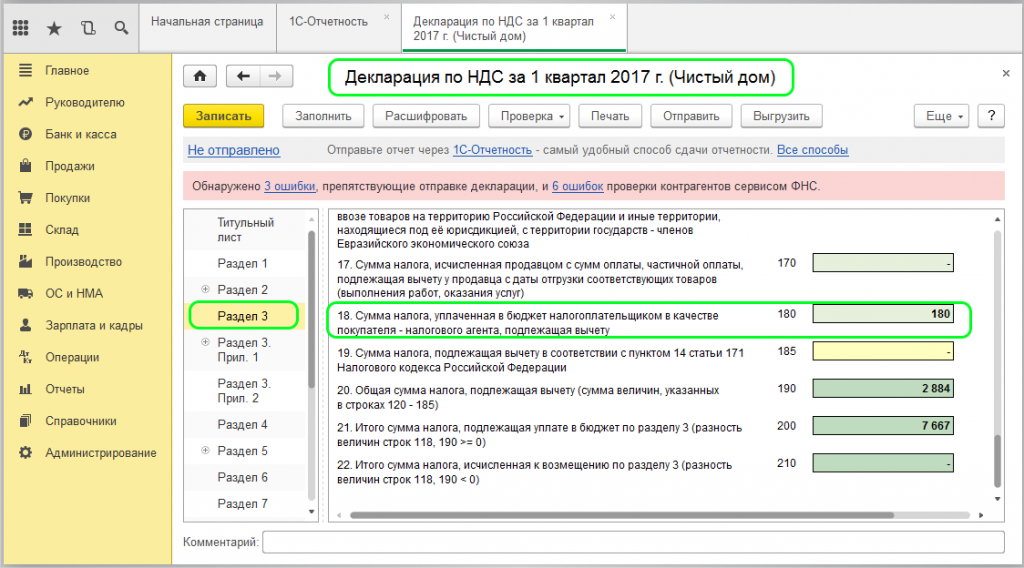

Раздел 1. Сумма налога. Здесь отражается сумма налога к уплате или возмещению с указанием ОКТМО и КБК. При регистрации в налоговой инспекции выдают код ОКТМО, который означает принадлежность к городу или населенному пункту. Например, ОКТМО города Казани выглядит так: 92701000001.

Кроме того, нужно ввести КБК по налогу на добавленную стоимость для товаров, работ, услуг, продаваемых на территории России.

Раздел 1 декларации по НДС

Раздел 1 декларации по НДС

Строка 040 показывает НДС к уплате. Она рассчитывается по формуле:

Формула расчета НДС к уплате

Формула расчета НДС к уплате

Данные в остальные разделы деклараций вносятся по необходимости.

Когда заполняют другие разделы

| Номер раздела | Условия оформления |

|---|---|

| 2 | Налоговые агенты. Они вносят данные в раздел либо по каждому клиенту, у которого они удержали НДС как налоговый агент, либо по операциям. Например, при продаже конфискованного имущества, материальных объектов, реализуемых по решению суда, ценности, которые перешли к государству и прочее; |

| 3 | Налогоплательщики на ОСНО. Они отражают операции, которые облагаются НДС по обычным ставкам и соответствующие вычеты. |

| 4, 5, 6 | Те, кто занимается экспортным и иным операциям со ставкой НДС 0%. |

| 7 | Если у ИП на ОСНО прошли операции, по которым не нужно начислять НДС. |

| 8, 9, 10 | ИП оказывает посреднические услуги и выставляет или получает счета-фактуры |

| 11, 12 | Заполняют неплательщики НДС или налогоплательщики, освобожденные от уплаты. Они берут данные из дополнительных листов книги покупок и продаж, информация по полученным счетам-фактурам на отгрузку и аванс без НДС. |

Не знаете, как создать декларацию НДС?

Покажем, как получить её автоматически в 3 клика.

Сформировать бесплатно

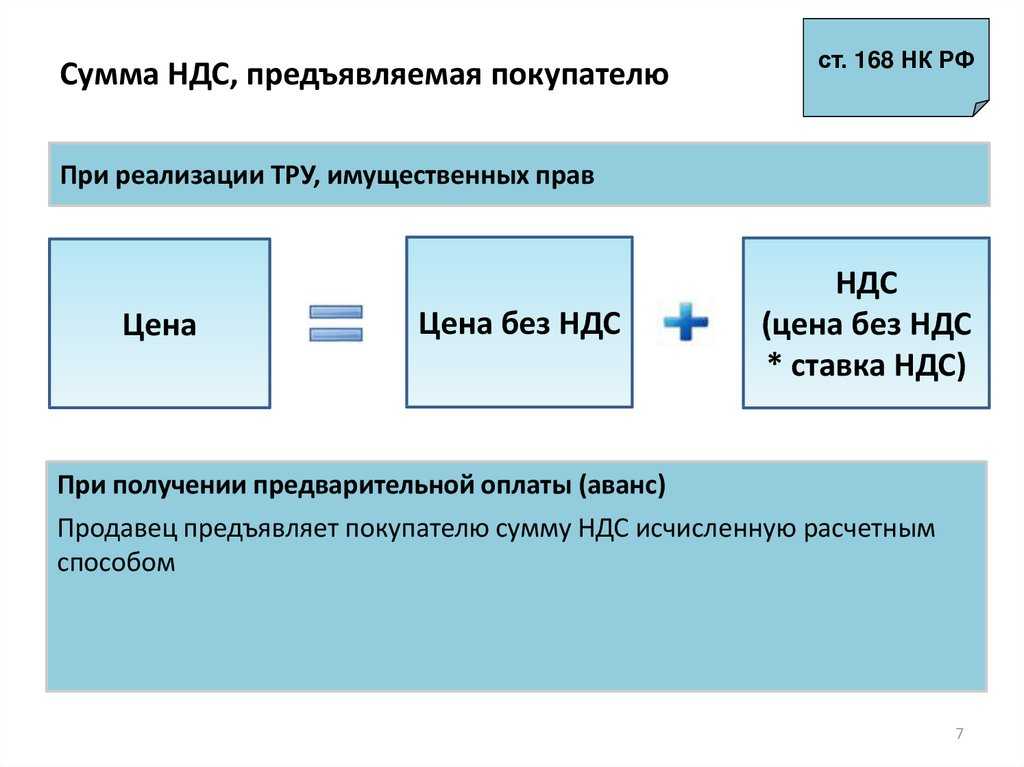

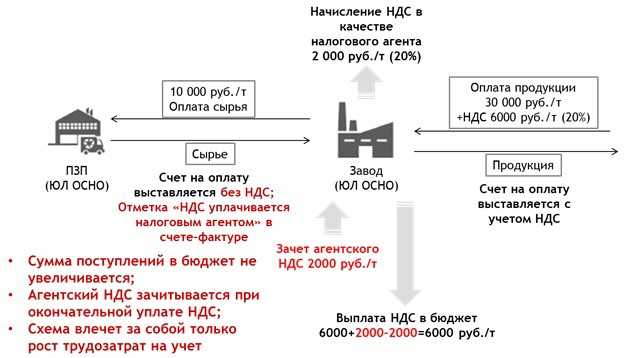

Обязанности налоговых агентов

Возникновение обязанностей у налоговых агентов, касающихся начислений и выплат денежных средств в пользу государства, возникает лишь в случае появления денежных расчетов с непосредственными плательщиками. Если при совершении сделки предусмотрены выплаты в натуральной форме или проведение взаимозачетов, то необходимости в выполнении функций налоговых агентов не возникает.

В таких ситуациях потенциальные агенты обязаны известить налоговые органы о невозможности удержания налога у субъекта и перечислении в бюджет требуемых сумм. Предоставить соответствующее уведомление требуется не позже месяца с момента возникновения причины, в результате которой налог удержан не будет.

Обязанности у субъектов в качестве налоговых агентов по НДС возникают в следующих случаях:

- При покупке товаров у незарегистрированных в РФ иностранных лиц.

- Приобретение в собственность или в аренду имущества у органов муниципальной власти.

- Выступление в качестве посредников при реализации товаров иностранными лицами, не имеющими регистрации в РФ.

- Продажа имущества (конфиската, бесхозных вещей), принадлежащего государству.

Не имеют статуса налогового агента лица, занимающиеся реализацией товаров иностранных поставщиков, связанных с проведением Олимпийских игр. Данное правило действует до начала 2017 года.

Налоговыми агентами могут быть признаны и лица, сами плательщиками НДС не являющимися.

Освобождение от уплаты НДС

Освобождение от уплаты налога на добавленную стоимость регламентируется статьей 145 Налогового Кодекса РФ. Такая возможность определяется для всей деятельности налогоплательщика, а не отдельных его операций. Освобождаясь от уплаты НДС, организация все равно должна уплачивать агентский и ввозной НДС.

Освобождение от обязанностей плательщика НДС предоставляется, если:

- фирма не является участником проекта «Сколково».

- выручка за последние три месяца не превысила 2000000 руб.

- организация не занимается продажей подакцизных товаров.

Также применение освобождения от уплаты налога на добавленную стоимость возможно только к тем компаниям, у которых ранее не было недоимок по любому виду налогов. Несмотря на соблюдение всех условий, юридическое лицо либо индивидуальный предприниматель не сможет получить такое послабление, если они:

- Занимаются импортом товаров.

- Исполняют обязанности налогового агента по НДС.

- Выставляют покупателям счета-фактуры при отгрузке, в которых есть пометка «Без налога» или НДС не выделяется.

- Ведут книгу покупок и продаж, журналы полученных и выставленных счет-фактур.

Предприятие, которое было освобождено от уплаты НДС, обязано представить в налоговую службу соответствующую декларацию, если в этот период выставляли счет-фактуру с выделенной суммой НДС. Его размер необходимо будет выплатить в казну, при этом право на ослабление налогового режима организация не теряет. Также освобождение от уплаты НДС сохраняется при импорте товаров из стран Таможенного Союза.

Во всех остальных случаях организация обязана указывать размер налога на добавленную стоимость и позже уплачивать эту сумму в бюджет.

Кто освобожден от уплаты НДС

- Малые предприятия. Бизнесмены, которые имеют небольшие обороты по выручке, могут не уплачивать НДС. Если сумма выручки за три предшествующих месяца не больше 2 млн. рублей. Не вправе пользоваться льготой предприятия, реализующие подакцизные товары, и те, которые уплачивают НДС в связи с ввозом в РФ товаров.

- Бизнесмены, использующие в своей работе специальный налоговый режим. В настоящее время их пять: они установлены статьей 18 НК РФ. Освобождение действует при ЕСХН, УСН, ЕНВД, ПСН. Внутри использования этих режимов на предприятиях льгота не действует, если предприниматели проводят следующие операции: ввоз товаров, исполнение обязанностей налогового агента, проведение операций по договору простого товарищества.

- Участники проекта «Сколково». Резидент проекта «Сколково» может рассчитывать на освобождение от выплаты НДС в течение 10 лет с момента получения им этого статуса. В рамках этого послабления резиденты «Сколково» не освобождаются только от уплаты налога при ввозе в Россию товаров.

- Реализация отдельных категорий товаров. Это товары, которые относятся к социальной сфере, значимая продукция. Суть применения льготы состоит в том, что категории социально значимых товаров не должны быть вовлечены в конкуренцию, иначе это может отразиться на финансово незащищенных слоях населения. Кроме того, в настоящий момент применение этого сбора неактуально для тех сфер предпринимательской деятельности, которым необходима поддержка со стороны государства.

Товары, не облагаемые НДС:

- питание;

- конверты для почты;

- марки;

- открытки;

- руды;

- ценные металлы;

- алмазы без обработки;

- товары из Дьюти Фри;

- драгоценные монеты, не являющиеся средством платежа;

- товары медицинского предназначения согласно специальному перечню;

- товары, которые используются для оказания безвозмездной помощи;

- книги и товары религиозного назначения.

Прочие изменения

Упрощенка без работников с использованием ККТ позволит упразднить Книги учета. Вся отчетность фискальным органам будет поступать в режиме онлайн.

Налоговым агентам разрешено самостоятельно вносить недоуплаченные средства за работника, которые были выявлены в ходе проверок.

Вводятся новые коды по зарплатам и КБК для перечисления штрафов.

Работодателей, которые используют труд самозанятых граждан, обяжут выплачивать НДФЛ и страховые взносы с их зарплаты. Данная мера вводится для предотвращения ухода от фискальных платежей через новую форму официальной занятости граждан.

Приобретение продукции у зарубежного партнера

Наиболее частый вариант налогового агентирования – приобретение на российской территории товаров или услуг у иностранного юридического лица. Для того чтобы обязанность по исчислению и уплате НДС перешла к покупателю, необходимо одновременное исполнение трех условий:

- зарубежный партнер-продавец не зарегистрирован в российской налоговой службе;

- реализованный товар/услуга не входят в перечень продукции, освобожденной от НДС;

- факт продажи происходит на территории РФ.

При совпадении перечисленных критериев покупатель обязан исчислить НДС и уплатить его в бюджет.

Налоговая база, с которой производится расчет НДС, определяется с полной суммы дохода иностранного продавца за реализованные товары или услуги, включающей налог. Для исчисления НДС используется ставка 18/118 или 10/110.

Если оплата за иностранные поставки происходит в несколько траншей, и в контракте указана сумма без НДС, то для начисления налога следует применить ставку 10% или 18%.

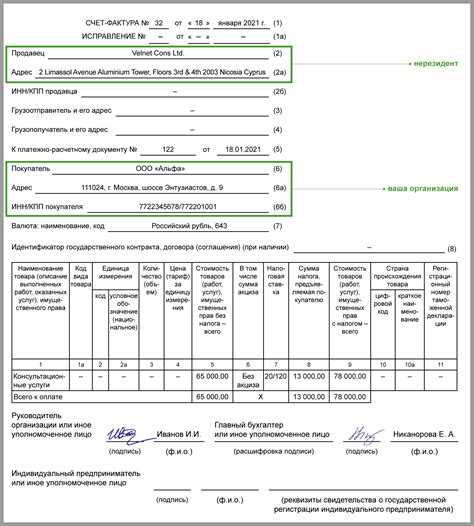

Имейте в виду: налоговый агент должен уплатить НДС в тот момент, когда произошел перевод денежных средств продавцу. В течение пяти дней должен быть выписан и зарегистрирован счет-фактура в адрес покупателя от имени иностранного партнера.

Для выписки счета-фактуры используются данные зарубежного продавца, указанные в договоре. В полях, предназначенных для обозначения ИНН/КПП, проставляется прочерк.

В счете-фактуре необходимо перечислить номера платежных поручений в оплату продукции или услуг. При этом в случае приобретения товаров надо указать номера тех «платежек», которыми непосредственно оплачена договорная сумма. Если же контракт предполагает оплату за выполненные иностранным исполнителем работы или услуги, то в счете-фактуре надо указать номера и даты платежных документов на уплату НДС.

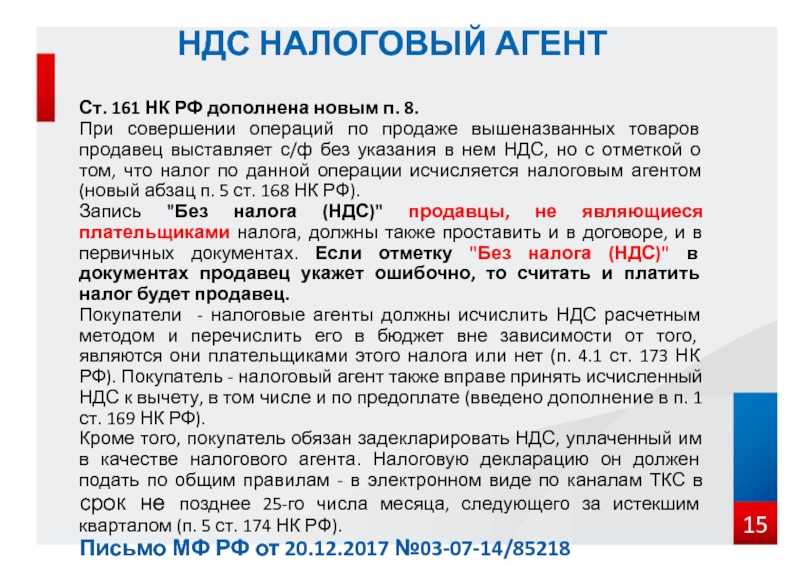

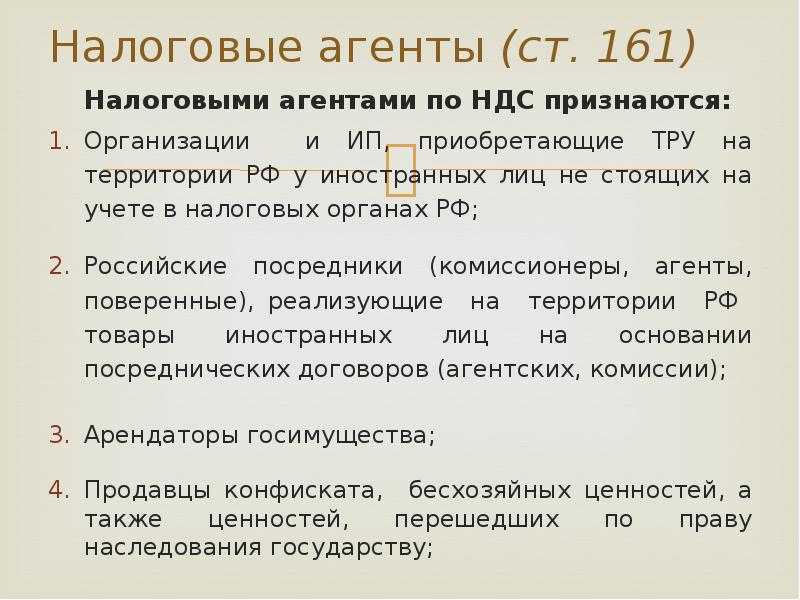

Кто признается налоговым агентом по НДС

Согласно Налогового кодекса (161 НК РФ), существует определенный перечень ситуаций, при которых даже лица, не обязанные оплачивать НДС и отчитываться по нему, должны уплатить налог за своих партнеров. К ним относят следующие ситуации:

- в случае получения поставок от иностранных лиц, которые не получили статус налогового резидента в РФ;

- в случае получения в аренду федеральных и муниципальных объектов;

- при реализации бесхозного имущества, конфиската, собственности, которая по суду должна быть реализована;

- в случае продажи судна, которое не поставлено на учет в Российском международном реестре;

- в случае продажи сырых металлолома, шкур и макулатуры (за исключением субъектов на спецрежиме).

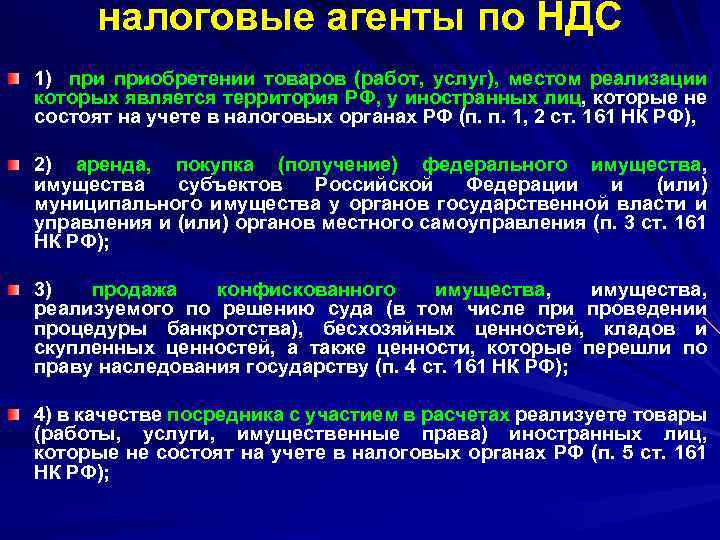

Налоговые агенты по НДС

Обязанности по исчислению, удержанию у налогоплательщика и уплате в бюджет налога на добавленную стоимость возложены на налоговых агентов согласно ст. 161 НК РФ. Такие налоговые агенты условно делятся на налоговых агентов — покупателей и налоговых агентов — продавцов.

Налоговыми агентами — покупателями признаются:

- покупатели товаров (работ, услуг), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков НДС (п. 1 ст. 161 НК РФ);

- арендаторы федерального имущества, имущества субъектов РФ и муниципального имущества, находящегося на территории Российской Федерации, согласно договорам аренды, заключенным с органами государственной власти и управления и органами местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- покупатели (получатели), за исключением физических лиц, не являющихся индивидуальными предпринимателями, государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну РФ, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования, находящегося на территории РФ (абз. 2 п. 3 ст. 161 НК РФ).

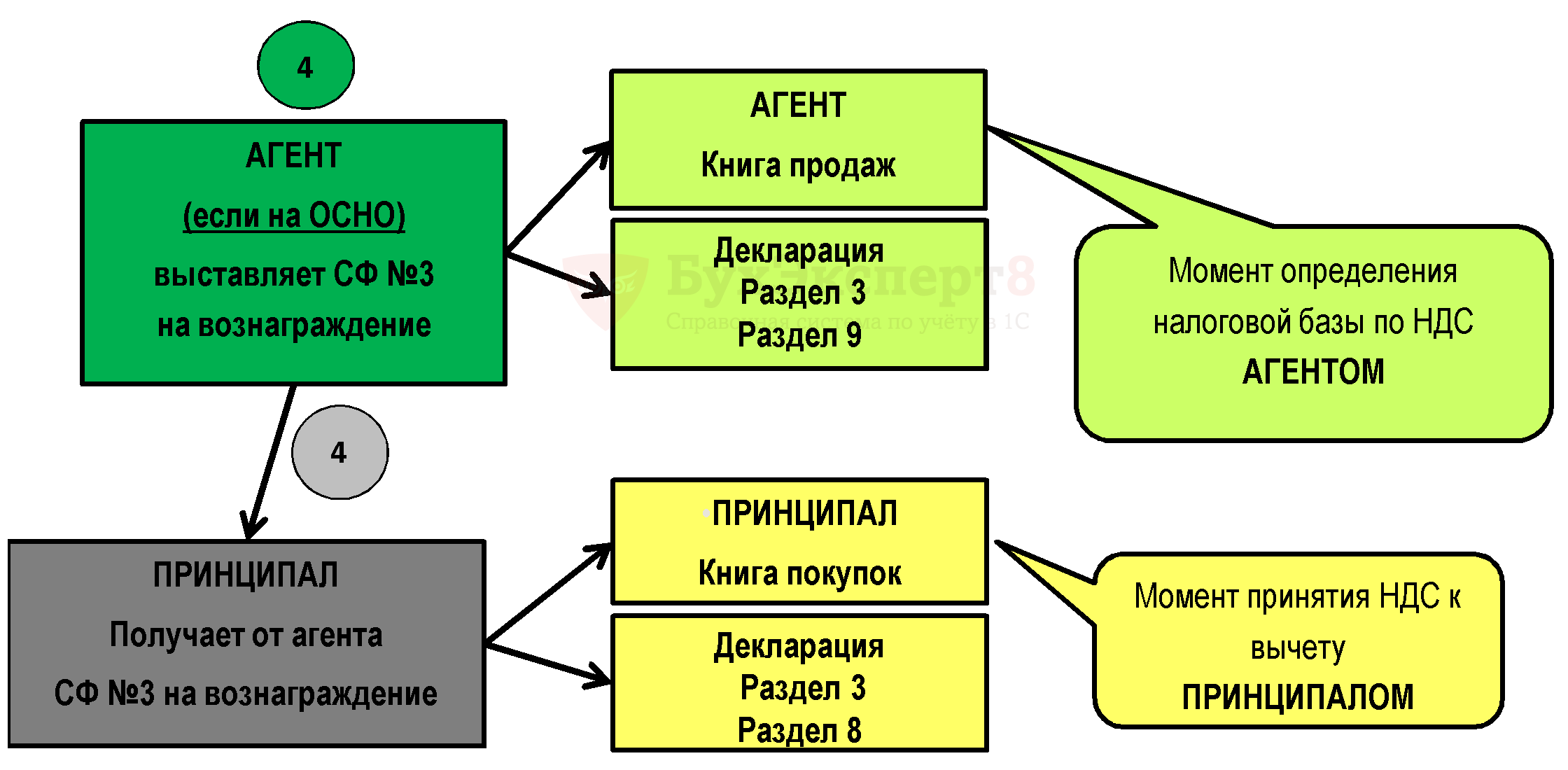

Налоговыми агентами — продавцами являются:

- органы, организации или индивидуальные предприниматели, уполномоченные осуществлять на территории РФ реализацию конфискованного имущества, имущества, реализуемого по решению суда (в том числе при проведении процедуры банкротства в соответствии с законодательством РФ), бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству (п. 4 ст. 161 НК РФ);

- организации и индивидуальные предприниматели, состоящие на учете в налоговых органах в качестве налогоплательщиков и осуществляющие предпринимательскую деятельность с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, предусматривающих реализацию товаров, передачу имущественных прав, выполнение работ, оказание услуг на территории Российской Федерации (п. 5 ст. 161 НК РФ).

Отметим, что есть и такие налоговые агенты, которые не относятся ни к покупателям, ни к продавцам. Это, например, лицо, в собственности которого находится судно, в случаях, перечисленных в п. 6 ст. 161 НК РФ. Данным пунктом предусмотрено, что, если в течение 10 лет с момента регистрации судна в Российском международном реестре судов оно исключено из указанного реестра или если в течение 45 дней с момента перехода права собственности на судно от налогоплательщика к заказчику регистрация в реестре не осуществлена, налоговая база определяется налоговым агентом (собственником судна) соответственно на момент исключения судна из реестра или по истечении 45 дней с момента перехода права собственности.

Обязанности налогового агента по НДС исполняют:

- налогоплательщики НДС (организации и индивидуальные предприниматели) при возникновении у них операций, перечисленных в ст. 161 НК РФ;

- налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика НДС на основании ст. 145 НК РФ, при возникновении у них операций, перечисленных в ст. 161 НК РФ;

- лица, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), при возникновении у них операций, перечисленных в ст. 161 НК РФ;

- физические лица, не являющиеся индивидуальными предпринимателями, при возникновении у них операций, перечисленных в абз. 1 п. 3 ст. 161 НК РФ (являющиеся арендаторами федерального имущества, имущества субъектов РФ или муниципального имущества, находящегося на территории Российской Федерации, по договорам аренды, заключенным с органами государственной власти и управления и органами местного самоуправления).

Налоговый агент определяет объем (размер) налоговой базы по каждой из перечисленных выше операций в порядке, предусмотренном в конкретном пункте ст. 161 НК РФ. Применяемая налоговая ставка определяется по правилам ст. 164 НК РФ.