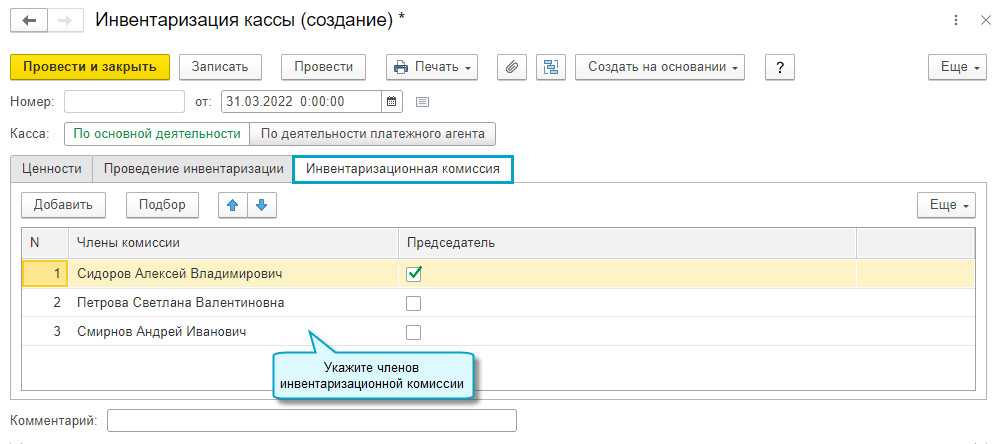

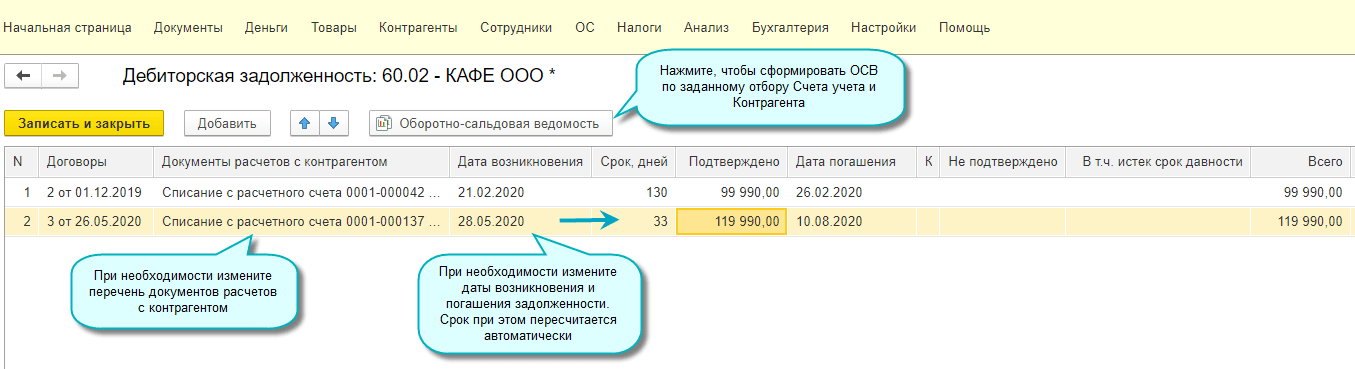

- Полномочия и состав инвентаризационной комиссии

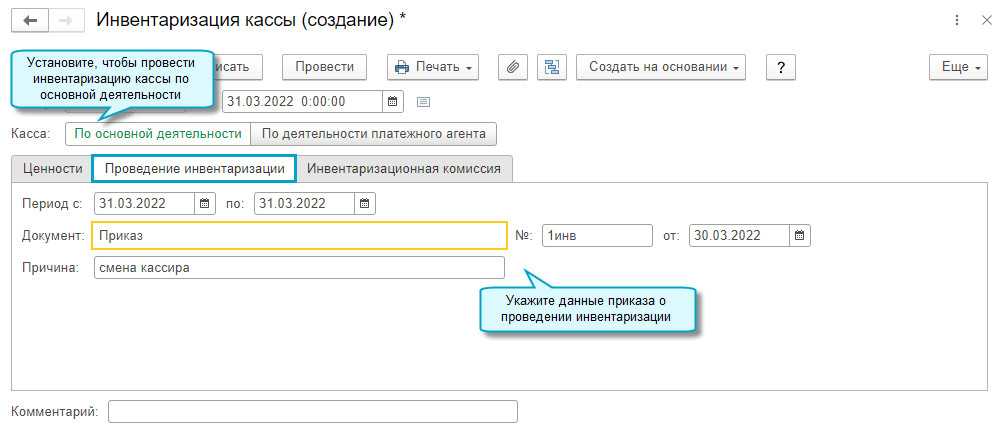

- Начало инвентаризации

- Излишки основных средств при инвентаризации в 1С 8.3

- Шаг 1. Создание документа Принятие к учету ОС и заполнение заголовка документа

- Шаг 2. Заполнение табличных форм документа Принятие к учету ОС

- Заполняем закладку Внеоборотный актив

- Заполняем закладку Основные средства

- Локализация OCSNG/GLPI

- Правила инвентаризации основных средств и МНМА

- Пример заполнения и образец инвентаризационной описи основных средств

- Инвентаризационная опись основных средств ИНВ-1 2021: скачать бланк и образец заполнения, как правильно заполнить – пример

- Для чего используется?

- Кто оформляет?

- Как заполнить унифицированную форму ИНВ-1?

- WMI и Powershell

- Правила заполнения инвентаризационной опись основных средств форма ИНВ-1 – бланк и образец для скачивания

- Кто оформляет?

- Как заполнить унифицированную форму ИНВ-1?

- Порядок проведения инвентаризации ОС

- Как работают с групповым учетом?

- Установка Ocsng

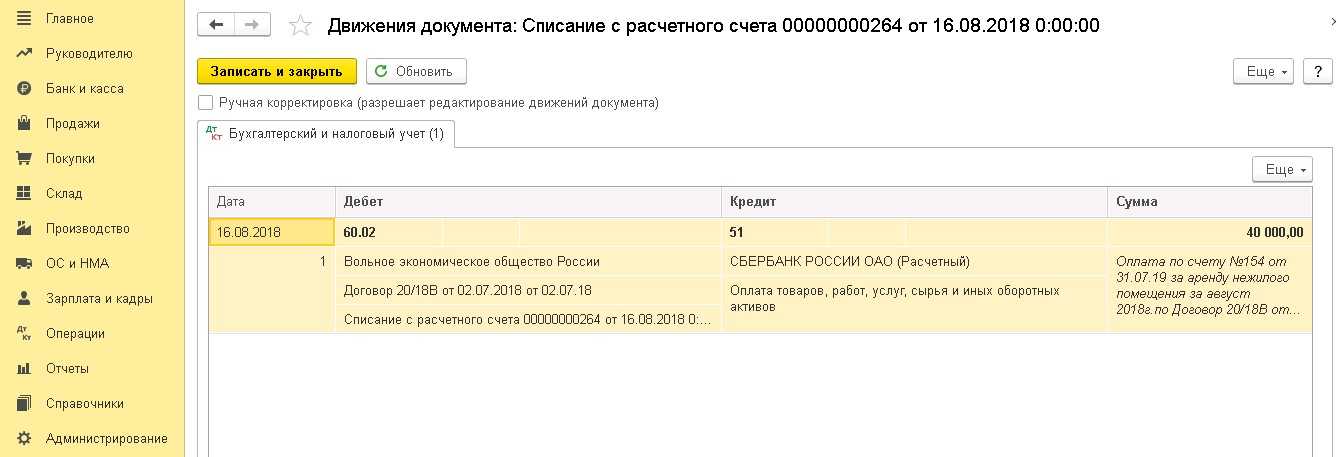

- Бухгалтерские проводки

- Таблица: отражение итогов инвентаризация ТМЦ в бухгалтерском учёте

Полномочия и состав инвентаризационной комиссии

Назначается комиссия распоряжением руководителя компании. Проходит инвентаризация, как правило, под председательством главного инженера или заместителя начальника. В состав комиссии входят сотрудники бухгалтерии и технического отдела — инженеры, технологи, специалисты-производственники. В приказе руководитель определяет временные сроки инвентаризации, дату ее начала и окончания. В случае необходимости в состав комиссии могут быть включены сотрудники службы внутреннего аудита (при ее наличии) или представитель независимой аудиторской фирмы. На участие внешнего аудитора в инвентаризации

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

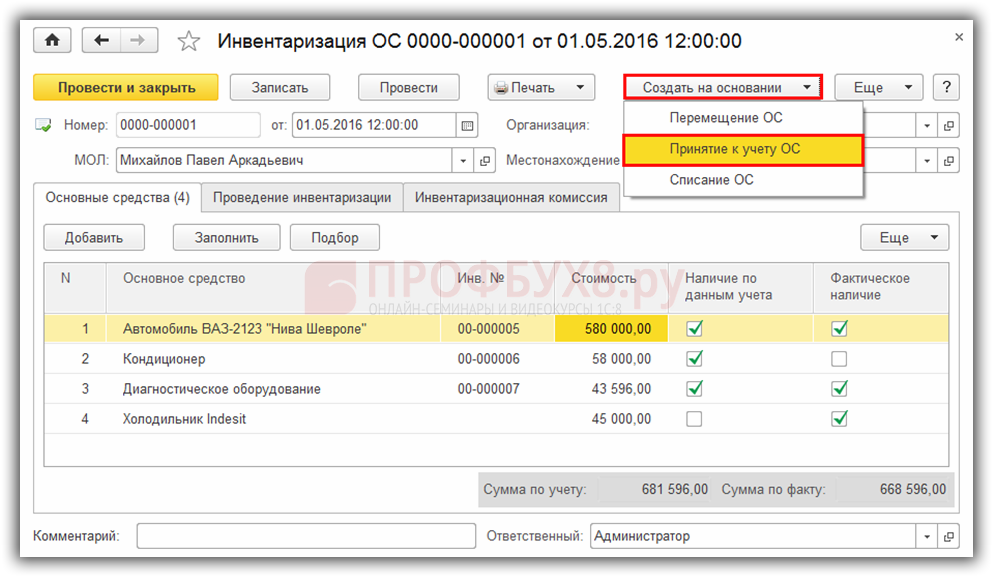

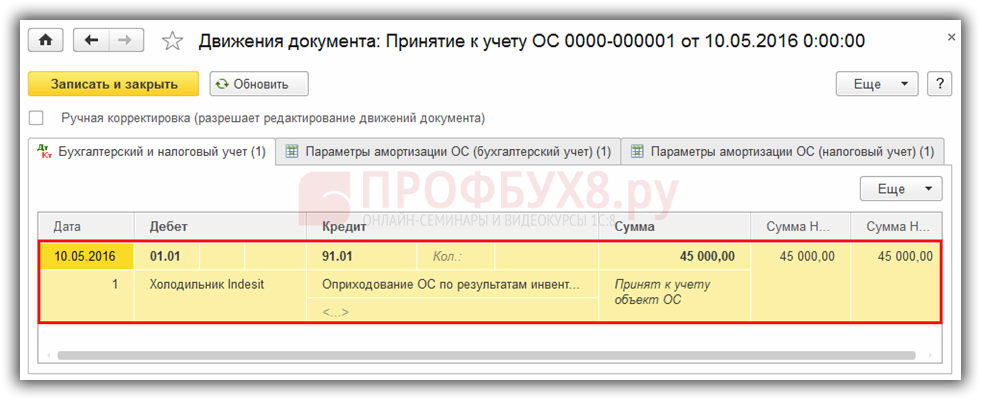

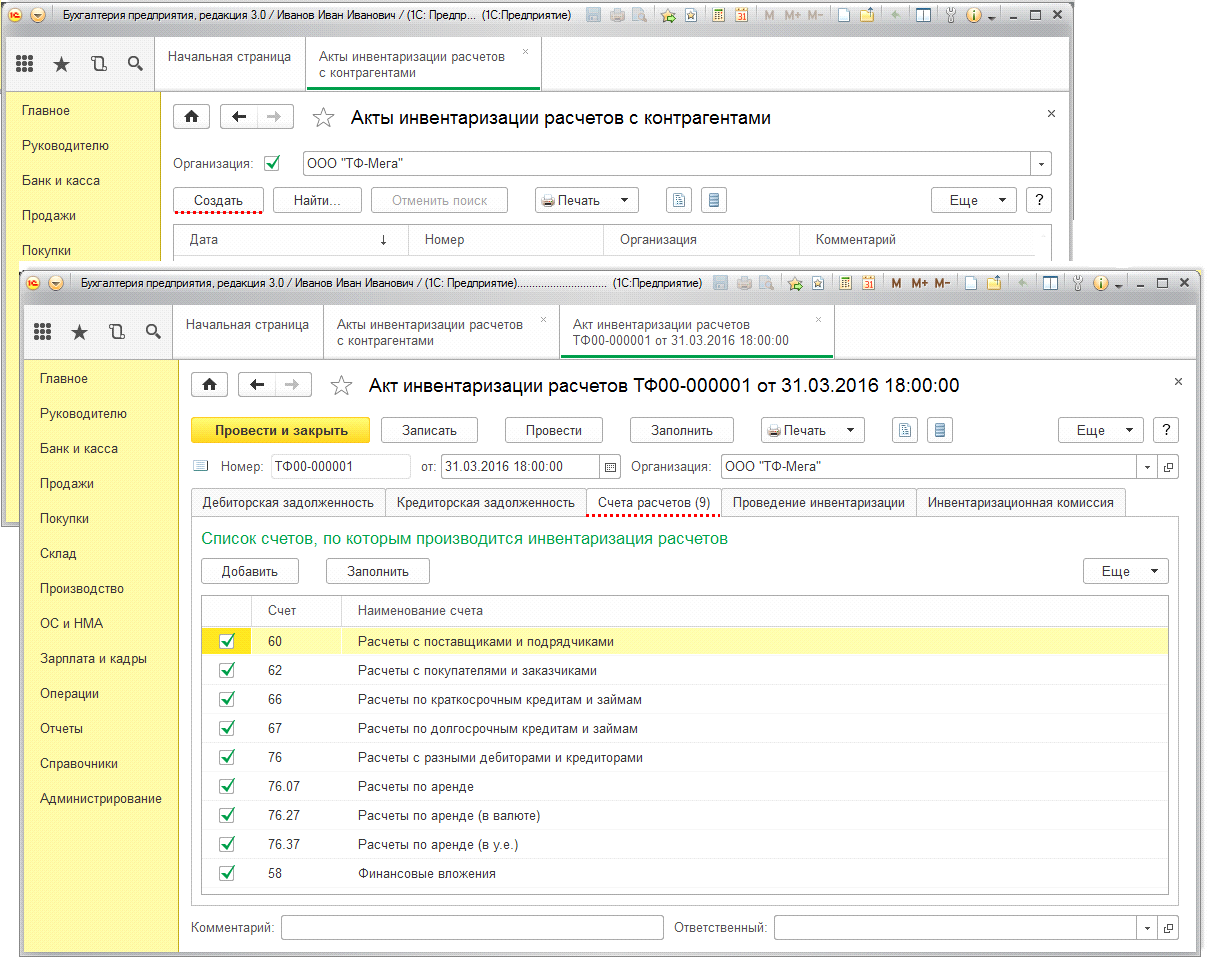

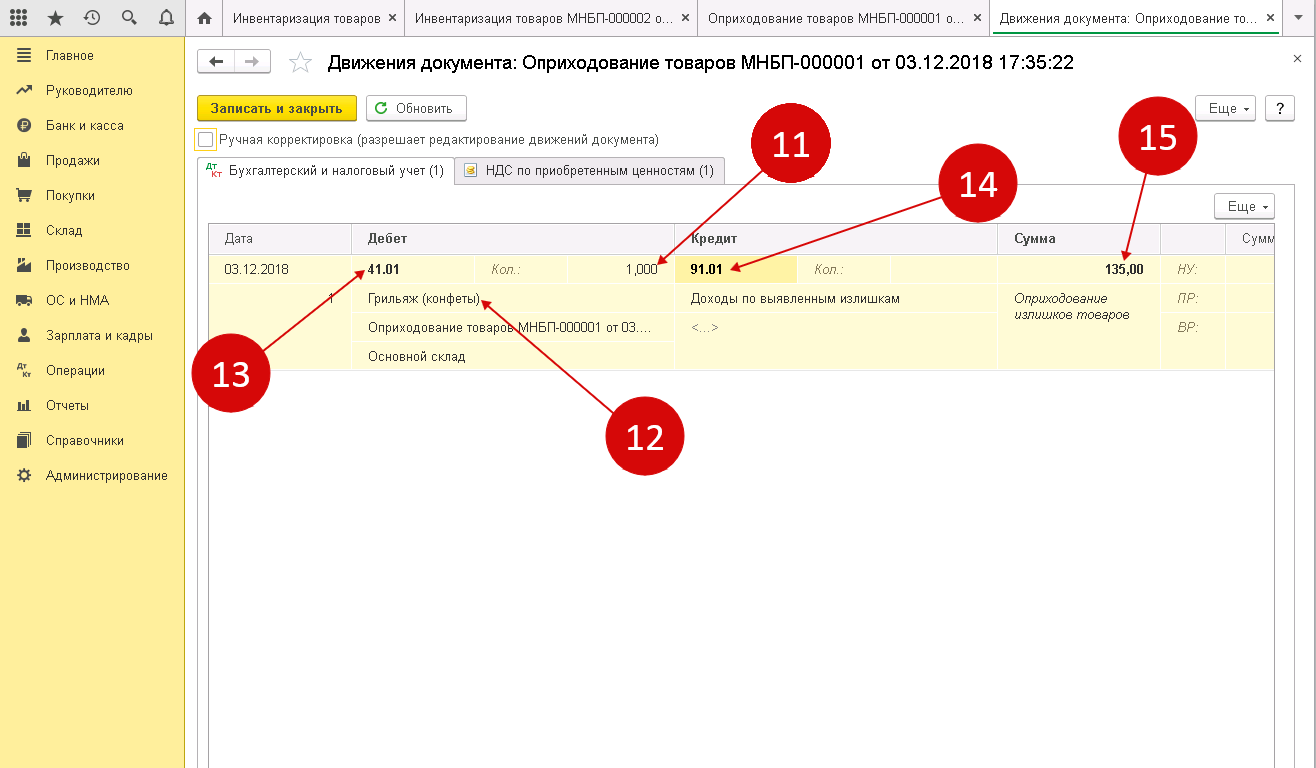

Излишки основных средств при инвентаризации в 1С 8.3

Оприходование излишков основных средств обнаруженных по итогам инвентаризации:

- Если по итогам инвентаризации найдены излишки, то такой объект будет учитываться в бух.учете по текущей рыночной стоимости проводкой Дт счета 01 – Кт счета 91.1 как прочие доходы.

- В налоговом учете стоимость ОС, найденных при инвентаризации, учитывается в качестве внереализационных доходов в силу п. 20 ст. 250 НК РФ.

Предприятие может амортизировать основные средства, обнаруженные по итогам инвентаризации. В этом случае нужно установить срок полезного использования из Классификации основных средств, включаемых в амортизационные группы.

Шаг 1. Создание документа Принятие к учету ОС и заполнение заголовка документа

Для создания документа «Принятие к учету ОС» в 1С 8.3 используется кнопка Создать на основании – далее Принятие к учету ОС:

Заполняем заголовок документа Принятие к учету ОС:

- В поле Номер – номер документа, автоматически сформированный 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – заполняется автоматически из документа Инвентаризация ОС;

- В поле МОЛ – ответственное лицо, устанавливается согласно справочника Физические лица. Если это поле не будет заполнено, то в документ будут выведены основные средства по всем ответственным лицам;

- В поле Местонахождение ОС – подразделение, где будет учитываться обнаруженное основное средство;

- В поле Событие ОС – вносится событие, связанное с принятием к учету. Заполняется автоматически событием Принятие к учету с вводом в эксплуатацию:

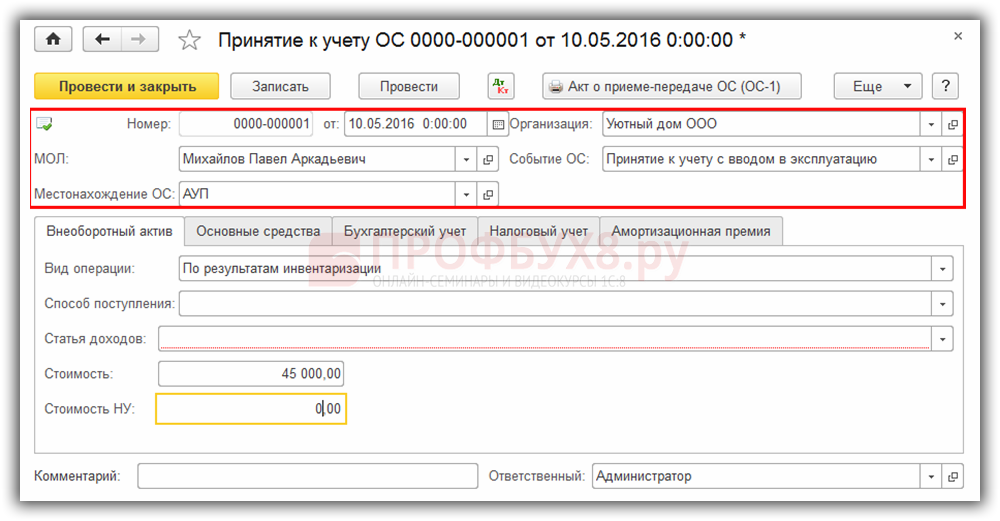

Шаг 2. Заполнение табличных форм документа Принятие к учету ОС

Документ Принятие к учету ОС содержит пять закладок: Основные средства, Внеоборотный актив, Налоговый учет, Бухгалтерский учет и Амортизационная премия. Не будем подробно в рамках данной статьи разбирать порядок принятия к учету основных средств.

Изучим какие поля документа заполняются при вводе на основании Инвентаризации ОС.

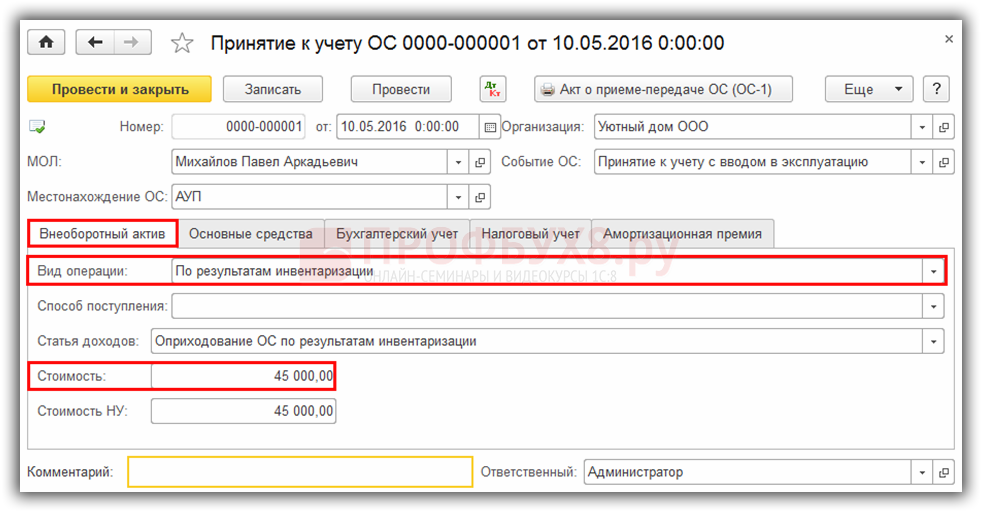

Заполняем закладку Внеоборотный актив

- Поле Вид операции автоматически заполняется значением «По результатам инвентаризации»;

- В поле Стоимость отражается стоимость основного средства из документа Инвентаризация ОС;

- Следует указать статью доходов и расходов, в том числе стоимость объекта в налоговом учете:

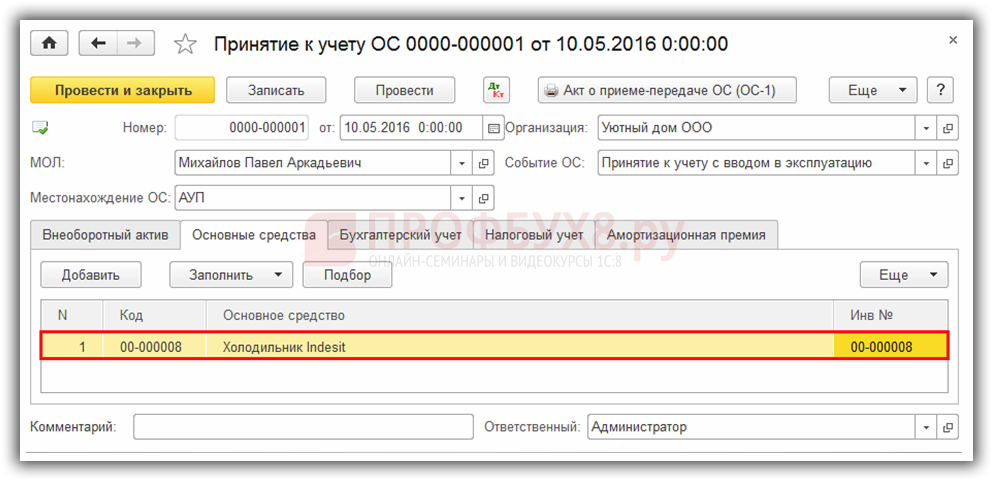

Заполняем закладку Основные средства

В таблице документа выводятся наименование и инвентарный номер основных средств, выявленных как излишки по итогам инвентаризации:

На закладках Налоговый учет и Бухгалтерский учет нужно ввести параметры начисления амортизации. Амортизационную премию в данной ситуации применить нельзя, поэтому закладка Амортизационная премия не заполняется.

Локализация OCSNG/GLPI

Интерфейс OCSNG локализован, но все же есть небольшие проблемы, приводящие к тому, что русскоязычные названия программ, установленных в Windows, отображаются некорректно.

Дело в том, что в OCSNG изначально используется кодировка ISO-8859-1 (для отображения CP1251), в GLPI — UTF8. При импорте данных OCSNG -> GLPI также возникают проблемы с кодировками.

Известно два пути решения:

- На лету при экспорте менять данные и используемые шрифты. Чтобы сделать это, нужно поправить файл export.function.php и при помощи пакета ttf2pt1 создать новые шрифты, поддерживающие UTF8.

- Изначально научить OCSNG работать с UTF8. Для этого предложены патчи и пересобранные установочные файлы для Windows. Скачать их можно с ftp://linvinus.ru/ocs. Здесь же находятся готовые deb-пакеты для Ubuntu/Debian.

Кроме того, в файле inc/ocsng.class.php следует изменить строку «$this->dbenc=»latin1″;» на «$this->dbenc=»utf8″;» и в /etc/php5/apache2/ php.ini проверить установку «default_charset = «utf-8″».

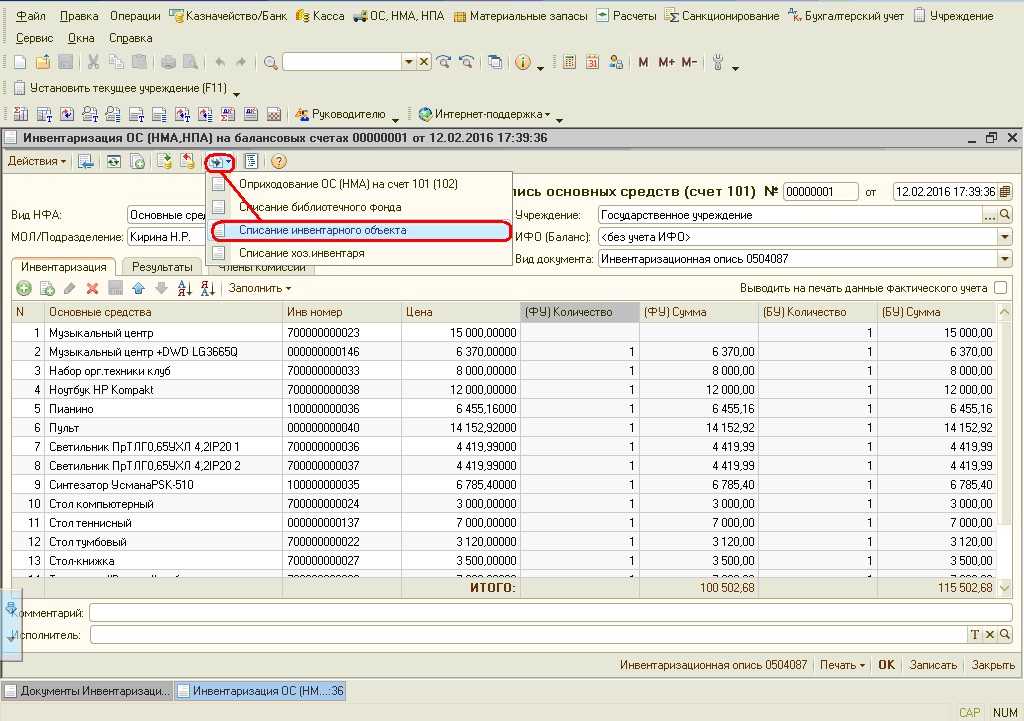

Правила инвентаризации основных средств и МНМА

При инвентаризации ОС и МНМА следует учитывать следующие правила:

- инвентаризируют такие ОС: собственные ОС (МНМА), ОС (МНМА) на ответственном хранении, ОС (МНМА) в ремонте, ОС, переданные или принятые в аренду (лизинг). Причем комиссии нужно сформировать отдельные инвентаризационные документы на такие группы объектов. Инвентаризационные документы на арендованные ОС или находящиеся на ответственном хранении составляют в двух экземплярах;

- перед началом инвентаризации надо четко определиться, что является инвентарным объектом ОС (МНМА), чтобы правильно внести инвентарные номера к описаниям. Причем инвентарные номера не должны изменяться в течение срока полезного использования объекта;

- до начала инвентаризации следует проверить наличие и состояние инвентарных карточек учета ОС, технических паспортов, документов, удостоверяющих право собственности на объект ОС и МНМА, и при необходимости внести изменения в них;

- однотипные объекты ОС (МНМА), которые имеют одинаковую стоимость, и одновременно введены в эксплуатацию, закрепленные за одним материально ответственным лицом и учитываются в инвентарных карточках группового учета; комиссия вносит в инвентаризационный документ с указанием количества таких предметов и общей стоимости;

- в случае установления комиссией факта непригодности использования объекта ОС (МНМА) и нецелесообразности его восстановления, комиссия должна составить отдельный инвентаризационный документ и оформить акт ликвидации ОС типовой формы.

Часто-густо инвентаризационная комиссия выявляет ОС, остаточная стоимость которых равна нулю, но объекты продолжают функционировать. Что делать при таких обстоятельствах? Если указанный ОЗ продолжает соответствовать критериям признания актива в соответствии с пунктом 6 П(С)БУ 7 (наличие достоверно определенной стоимости и возможность получения в будущем экономических выгод), то комиссия должна передать соответствующие материалы руководителю предприятия (пп. 1.4 разд. ІІІ Положения № 879). Кстати, справедливая стоимость такого объекта может быть определена на основании акта независимой оценки субъекта оценочной деятельности.

Внимание!

За установление факта непригодности объекта ОС (МНМА) и нецелесообразности его восстановления, комиссия должна составить отдельный инвентаризационный документ и оформить акт ликвидацї

Читайте більше:

Інструкція по інвентаризації основних засобів

Пример заполнения и образец инвентаризационной описи основных средств

Опись ИНВ-1 применяется как для средств, состоящих в собственности компании, так и для арендуемых объектов. Так, отражая сведения о тех ОС, которые принадлежат предприятию, следует ориентироваться на опись по ТМЦ (форма ИНВ-3). Из обозначенной бумаги большое количество информации будет перенесено в форму ИНВ-1. В рассматриваемом варианте в графы с 3 по 5 вносятся прочерки. Аналогично заполняются строки, в которых основные средства не имеют заводского номера и техпаспорта. Возможна ситуация, когда нет обозначенного года выпуска – особенно это характерно для инструментов, ранее не состоявших на учете. Если же рабочая техника была дополнительно укомплектована, данный факт следует отобразить во 2-й колонке.

В ситуации, когда инвентаризационная опись заполняется по арендованным основным средствам, документ должен публиковаться в 3-х экземплярах, один из которых передается в бухгалтерию, второй – материально ответственному субъекту, а третий – арендодателю. Сведения по последнему участнику сделки должны быть обязательно внесены в форму ведомости. В графы с 3 по 5 уместно вносить общие реквизиты арендных соглашений.

В обоих случаях в первую очередь оформляется шапка описи, в которой отображается базовая информация о компании. Прописывается ее наименование, регистрационные коды, а также основание проведения инвентаризации (номер и дата распоряжения управленца).

Итоговые значения, предусматриваемые табличной частью инвентаризационной описи, суммируются как отдельно по конкретной странице, так и в целом по документу. Одна страница описи позволяет вместить более двадцати наименований ОС. Если таких средств в компании больше, следует добавить дополнительный лист.

Инвентаризационная опись основных средств ИНВ-1 2021: скачать бланк и образец заполнения, как правильно заполнить – пример

Инвентаризационная опись основных средств — бухгалтерский документ, который необходимо правильно и четко заполнять в соответствии с формой ИНВ -1.

Все результаты проверки должны быть занесены в определенный бланк, который учитывает все основные средства того или иного предприятия.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

При помощи данной формы оформляются результаты инвентаризации основных средств на предприятии.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Для правильного внесения основных данных используется стандартный бланк унифицированного образца.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

WMI и Powershell

В WinNT 4.0SP4 администраторы получили новый инструмент для централизованного управления и слежения за работой различных частей операционной системы — WMI (Windows Management Instrumentation, Инструментарий для Управления Windows). Правда, в первых версиях заложенных компонентов было немного (всего 15). Но в последующих Win2k+ их количество увеличивалось вместе с возможностями. Сегодня WMI доступен для всех версий ОС Windows, включая Se7en. Опрашивая различные WMIклассы локальной и удаленных систем, мы можем получить всю необходимую информацию по имеющемуся в компании программному обеспечению и оборудованию.

В примерах предлагаю не использовать VBScript, JScript или другие скриптовые языки, уж слишком они громоздки и неудобны, тем более у нас уже есть роскошный PowerShell, способный выполнить за нас львиную долю работы (подробнее о PS читай в ][ 09.2009 и 05.2010).

Для начала получим список BIOS на подчиненных компьютерах:

Как ты понимаешь, после ‘-computerName’ указывается имя хоста. Хотя при опросе локальной системы этот параметр можно опускать, что мы и будем делать в дальнейшем для краткости. Написав простенький скрипт, легко передать Get-WMIObject список систем, с которых будет собираться информация. Результат при необходимости сохраняем в текстовый файл для дальнейшего анализа.

Аналогично проводим опрос остальных параметров. Например, запрашиваем информацию о CPU:

Полный список данных, как правило, не нужен, поэтому отбираем только необходимые параметры:

Посмотрим, какая у нас материнская плата:

Классы Win32_ComputerSystem, Win32_ComputerSystemProduct и Win32_ OperatingSystem позволят собрать общие данные по компьютеру и системе:

Запрашиваем версию ОС:

При желании результат можно сохранить в файл, например «Export-CliXML C:\check.xml», а затем отфильтровать или обработать:

Полный список Win32_* классов и свойств доступен в документации MSDN «Win32_Classes» (http://msdn.microsoft.com/en-us/library/ aa394084%28v=VS.85%29.aspx). Альтернативный вариант — воспользоваться функцией поиска.

К примеру, просмотрим список объектов, в именах которых присутствует слово disk:

Правила заполнения инвентаризационной опись основных средств форма ИНВ-1 – бланк и образец для скачивания

> Бухучет > Внеоборотные активы > Основные средства > Инвентаризация > Правила заполнения инвентаризационной опись основных средств форма ИНВ-1 – бланк и образец для скачивания

14 сентября 2018 Инвентаризация

Инвентаризационная опись основных средств — бухгалтерский документ, который необходимо правильно и четко заполнять в соответствии с формой ИНВ -1.

Все результаты проверки должны быть занесены в определенный бланк, который учитывает все основные средства того или иного предприятия.

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

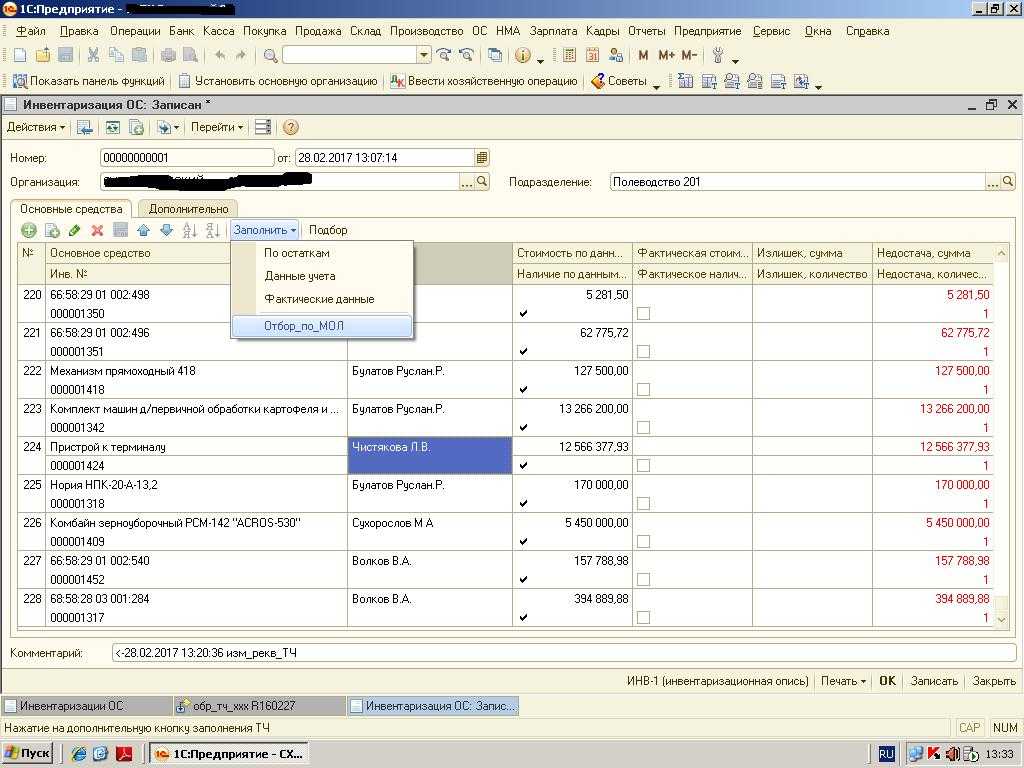

Порядок проведения инвентаризации ОС

Для проведения инвентаризаций в организации утверждается состав инвентаризационной комиссии, которая осуществляет все проверки сохранности активов. Это должны быть административные работники: бухгалтеры, инженеры, менеджеры подразделений и т.д. Прежде чем отправляться непосредственно к объектам ОС членам комиссии необходимо ознакомиться с приказом по инвентаризации, документами бухгалтерского учета ОС, а также ИО.

Далее члены комиссии отправляются к объектам для выполнения их осмотра и оценки соответствия их состояния данным бухучета. При этом в опись заносятся полное название, инвентарный номер, а также основные техпоказатели объекта. В ходе инвентаризации проверяются все объекты, находящиеся на территории организации, включая и те, что учтены на забалансовых счетах, взяты в аренду и т.д. Арендованные и забалансовые ОС вписывают в отдельные описи, также по отдельным ИО разносят основные средства производственного и непроизводственного назначения.

Как работают с групповым учетом?

Если используется множество однотипных объектов, то проще использовать специальные компьютерные программы, чтобы проводить так называемый групповой учет. По всей группе либо ее части можно оформить операции, представляющие собой:

- Перемещение в компании.

- Ввод в эксплуатацию.

- Поступление.

Но сама возможность группового учета доступна только при работе с однотипными объектами, имеющими общую стоимость до 40 тысяч рублей. Еще одно обязательное условие для применения данной системы – начисление амортизации в полном объеме, когда ОС вводится в эксплуатацию. Главное, чтобы стоимость всех объектов была одной и той же.

При поступлении разными партиями имущество приобретает различную стоимость. Потому у бухгалтеров и других подобных специалистов нет возможности проводить операцию в группе с движением ОС, у которых есть единая стоимость. Каждая отдельная партия требует отдельной же карточки учета.

Групповой учет недопустим при работе с объектами, которые меняют свою стоимость на протяжении эксплуатации. Особенно, если предполагается проведение модернизации и реконструкции, достройки.

Обычно такие проверки проводятся в несколько этапов и на определенную дату. Предполагается, что реальные данные сверяются с информацией, представленной в бухгалтерской отчетности.

Наверх

Напишите свой вопрос в форму ниже

Установка Ocsng

Нужный пакет имеется в репозиториях большинства дистрибутивов, хотя обычно это не самая актуальная версия. Самостоятельная сборка из исходных текстов при внимательном подходе не должна вызвать трудностей. Установочный скрипт setup.sh, находящийся внутри архива, проверит наличие требуемых компонентов и выдаст рекомендации по устранению проблем, если в этом будет необходимость.

В Debian/Ubuntu для ручной сборки нужно накатить пакеты:

И XML::Entities из хранилища CPAN:

В процессе установки будут созданы все необходимые конфигурационные файлы и алиасы для веб-сервера. Так как файлы, которые могут распространяться при помощи OCSNG, часто имеют большой размер, следует установить нужные значения переменных post_max_size и upload_max_filesize в файлах /etc/php5/apache2/php.ini (по умолчанию — 8 и 2 Мб) и ocsinventory-reports.conf. После всех настроек вызываем браузер и запускаем установочный скрипт http://localhost/ocsreports/install.php, где указываем параметры доступа к БД. В процессе установки для доступа к базе ocsweb будет создана учетная запись «ocs» с паролем «ocs». Если доступ к базе не ограничен локальной системой, в целях безопасности дефолтный пароль следует изменить. Для установки агента в Linux потребуется наличие некоторых модулей Perl (XML и Zlib) и dmidecode.

После чего агент устанавливается стандартным для Perl’овых приложений способом:

Далее скрипт начнет задавать ряд вопросов по размещению конфигурационных файлов. Вводим данные сервера, создаем тэг (для группировки систем), активируем задачу для cron. По окончании настройки собранные данные о конфигурации компьютера отправляются на сервер. Если связь установлена и получаем ответ «Success!», установку агента можно считать законченной. Его данные появятся в веб-консоли, в разделе «Все компьютеры ». В каталоге /var/lib/ocsinventory-agent будет создан XML-файл, содержащий текущую конфигурацию компьютера. Если же соединения не произошло, запусти агент в режиме отладки:

Обычно полученной информации хватает для диагностики ошибок. Агент для Windows может быть установлен несколькими способами. Самый простой — вручную или с помощью прилагающегося logon скрипта.

После инсталляции сервера установочный файл агента можно импортировать в базу OCSNG. Просто выбираем вкладку «Агент» и указываем месторасположение файла, после чего он будет доступен с любого компьютера сети. Установка стандартна: на последнем этапе сообщаем имя или IP-адрес OCSNG сервера, и, чтобы сразу же сформировать и отправить отчет, устанавливаем флажок «Immediately launch inventory». Далее агент прописывается в автозагрузку и стартует в качестве сервиса.

Бухгалтерские проводки

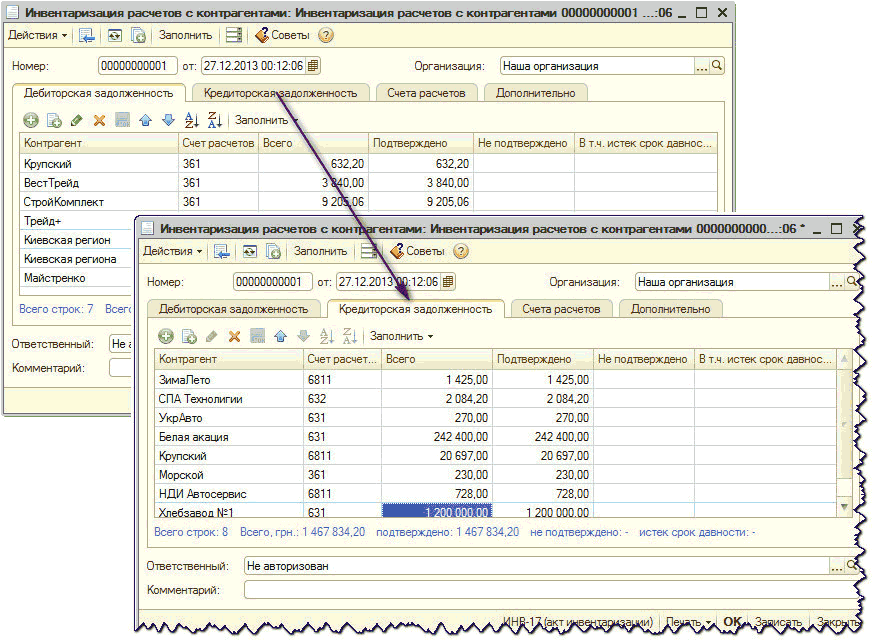

Если данные заполненной сличительной ведомости позволят сделать вывод о наличии недостачи, излишков ТМЦ или пересортицы, бухгалтер фирмы должен внести проводки, отражающие все эти отклонения.

Если были выявлены излишки ТМЦ, то эти ценности должны быть проведены бухгалтерией как доход. Их относят в дебет счёта 10 «Материалы» (если фирма занимается производством изделий или оказанием услуг) или в дебет счёта 41 «Товары» (для торговой фирмы). Сумма стоимости излишков ТМЦ будет отнесена в кредит счёта 91.1 «Прочие доходы».

Если была выявлена недостача ТМЦ, эту сумму следует отразить по дебету счёта 94 «Недостачи и потери от порчи ценностей». Одновременно она должна быть отнесена в кредит счёта учёта проверяемых (если вид деятельности фирмы — торговля) или счёта 10 «Материалы».

Дальнейшие действия бухгалтера зависят от типа выявленной недостачи.

Если это недостача, предусмотренная внутрифирменными нормативами норм естественной убыли, то для списания суммы с кредита счёта 94 может быть два варианта:

- При наличии в фирме резерва на списание нормируемых потерь сумму относят в дебет счёта 96 «Резервы предстоящих расходов».

- Если же резерв не предусмотрен, сумму следует отразить по дебету счёта 44 «Расходы на продажу», и она будет отнесена на издержки фирмы.

По недостачам, не попавшим в категорию норм естественных потерь, тоже существует два варианта отражения в бухгалтерии (выбор зависит от наличия лица, виновного в недостаче):

- Если вина конкретного человека не установлена, сумма должна быть списана с кредита счёта 94 и проведена по дебету счёта 91.2 «Прочие расходы», она будет отражаться как уменьшение прибыли или увеличение убытков.

- При установлении виновного лица сумму недостачи вычитают из его заработной платы (дебет счёта 70, кредит — 94).

Таблица: отражение итогов инвентаризация ТМЦ в бухгалтерском учёте

| Счёт Дт | Счёт Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражаем результаты инвентаризации | ||||

| 41 | 91.1 | Выявлены излишки товаров | Сумма излишков | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт. |

| 94 | 41 | Выявлены недостачи товаров | Сумма недостачи | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт |

| Отражаем списание недостачи в пределах норм | ||||

| 96 | 94 | При наличии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| 44 | 94 | При отсутствии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи сверх норм за счёт виновного лица | ||||

| 73.2 | 94 | Списание недостачи товаров за счёт виновного лица в пределах балансовой стоимости недостающего имущества | Сумма недостачи сверх нормы в пределах балансовой стоимости недостающих товаров | Бухгалтерская справка-расчёт |

| 73.2 | 91.1 | Если сумма взыскания с виновных лиц, больше балансовой стоимости недостающего имущества | Разница между балансовой стоимостью недостающих товаров и суммой взыскания | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи товаров в случае, когда виновные лица не установлены | ||||

| 91.2 | 94 | Списание недостачи товаров на финансовый результат | Сумма недостачи | Бухгалтерская справка-расчёт |