- Бюджетный учет основных средств в 2018-2019 годах (нюансы)

- Как мы адресный склад внедряли на КА 2

- Главное – учесть в расходах текущего периода

- Учет ОС с ценой от 10 000 до 100 000 рублей

- Как списать малоценку

- Забалансовый учет малоценного имущества

- Как проводится инвентаризация в бюджетном учреждении

- Различие бухгалтерского и налогового учета малоценных ОС

- Причины и основания для списания материальных ценностей

- Что относится

- Чем различаются основные средства и запасы

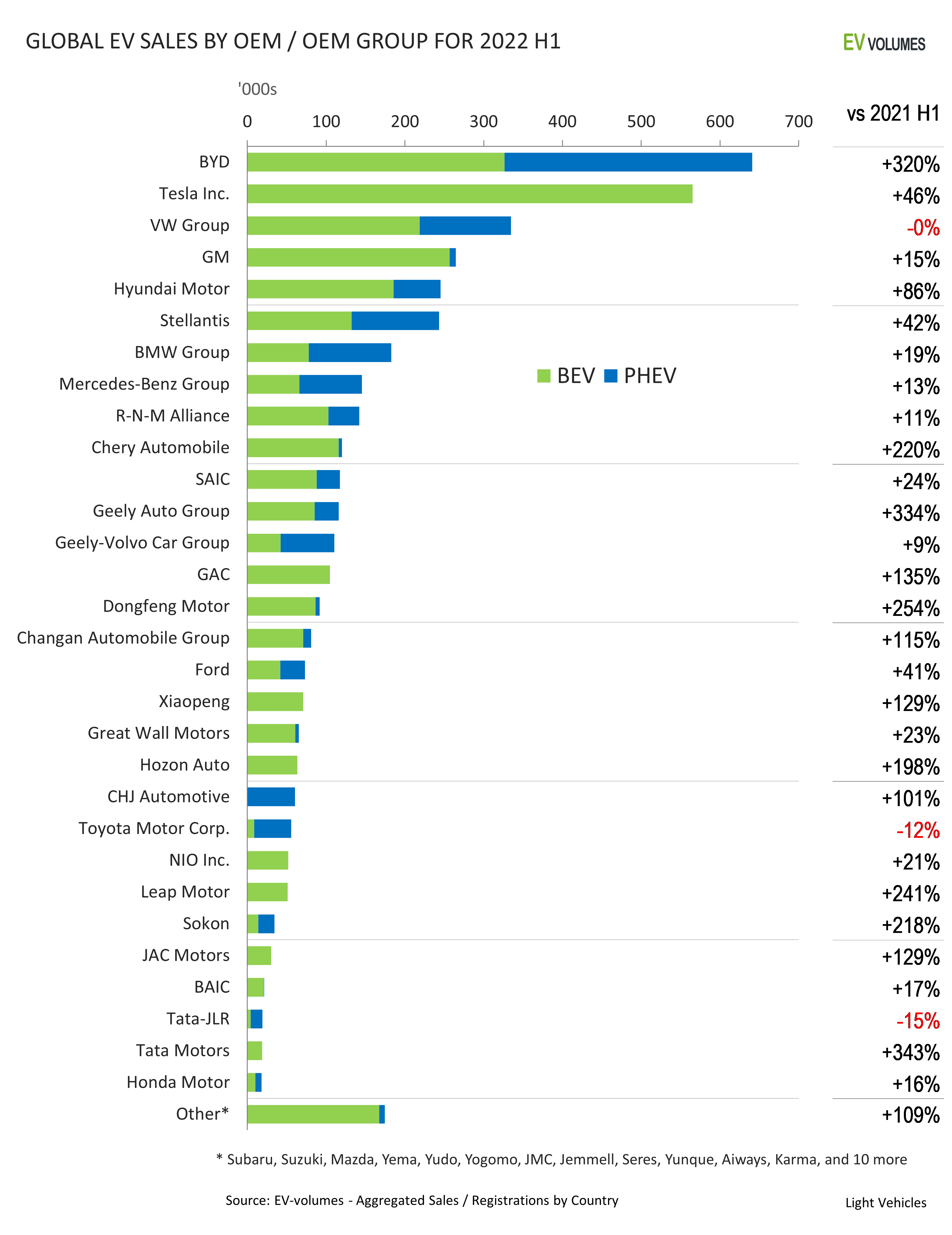

- Рынок недвижимости

- Бизнес

- Учетная политика малоценных ОС

- Новое в инвентаризации в 2020 (последние новости)

- Какие использовать проводки и когда списывать

- Малоценные ОС — откуда они появились?

- 1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

- Аналитический учет МБП

- O’key

- МБП в бухгалтерии

- Новое в бухучете «малоценки»

- Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

- Вводная информация

- Особенности признания ОС

- Кредитование

- Что считать малоценкой в 2022г от какой суммы

- Похожие публикации

Бюджетный учет основных средств в 2018-2019 годах (нюансы)

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев. Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно. Также особенностью является то, что ОС не находятся в собственности учреждения, а оперативно управляются.

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы бухгалтерского учета ОС с 2016 года, а особенно логику составления проводок.

Особенностью проведения годовой инвентаризации в этом году является необходимость соблюдения требований федеральных стандартов учета, введенных с 01. 01. 2018. При этом работы инвентаризационным комиссиям учреждений госсектора заметно прибавится, но опыта инвентаризации введенных стандартами новых объектов учета еще ни у кого нет.

Отметим, что разд. VIII ФСБУ «Концептуальные основы повторяет основные положения инструкций по бухгалтерской и бюджетной отчетности, Инструкции № 157н. Тем не менее при формировании учетной политики, а также локальных актов о проведении инвентаризации в 2018 году целесообразно ссылаться именно на названный стандарт.

Последний вовсе не отменяет использование Методических указаний № 49 в учреждениях госсектора, положения которых по-прежнему можно применять при проведении инвентаризации.

Как мы адресный склад внедряли на КА 2

Краткая история внедрения адресного склада на 1С:Комплексная автоматизация 2. Какие механизмы использовали и что доработали, с какими проблемами столкнулись.

Поступила нам задачка по переводу оптового склада с ТиС 7.7 на 1С:КА. Нужно организовать: адресный склад и учет товаров по партиям.

Бизнес-процесс достаточно стандартный: это прием заказ от покупателя, объединение заказов под отгрузку, сборка заказов на складе и загрузка все этого в авто, с последующим оформлением реализации и всех печатных документов. Схема вроде стандартная и поддерживается в типовом решении КА2, но не все так просто, как кажется в начале…

Главное – учесть в расходах текущего периода

Если вы применяете ПБУ 6/01, которое действует до конца 2021 года, и для отнесения активов к основным средствам установили в учетной политике лимит — 40 000 рублей и более, ОС, первоначальная стоимость которых не превышает 40 000 рублей (без НДС, подлежащего возмещению), на счете 01 не учитываете.

Если в учетной политике стоимостной лимит не устанавливать, то все имущество, отвечающее признакам ОС, независимо от стоимости должно относиться к амортизируемому имуществу и амортизироваться «по умолчанию».

Но и в составе запасов активы, отвечающие признакам основного средства, учитывать с 2021 года нельзя. Даже если они малоценные.

Вместе с тем м 2022 года вступает в силу ФСБУ 6/2020 «Основные средства» (п. 2 приказа Минфина от 17 сентября 2020 № 204н), а ПБУ 6/01 утрачивает силу. В пункте 5 ФСБУ 6/2020 прямо прописано, что затраты на приобретение малоценных основных средств признаются расходами периода, в котором они понесены. ПБУ 6/01 также предписывает такие объекты списывать на затраты текущего периода, хоть и в составе МПЗ.

Обратите внимание: учет в расходах текущего периода предполагает, что стоимость малоценки в конце отчетного периода полностью попадет на счет 90 «Продажи»

Учет ОС с ценой от 10 000 до 100 000 рублей

Имущество учитывается на 101 счете. Отражается по первоначальной стоимости. При вводе в эксплуатацию по ОС начисляется амортизация в размере 100 % на счет 401 20 «Текущие расходы» или на счет 109 ХХ «Затраты на изготовление продукции, оказание услуг, выполнение работ».

Пример. Учреждение приобрело станок за 25 000,00.

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|---|---|---|---|

|

Приобретен станок |

0 106 ХХ 310 |

0 302 31 730 |

25 000 |

|

Станок принят к учету |

0 101 ХХ 310 |

0 106 ХХ 310 |

25 000 |

|

Начисление амортизации 100 % |

0 401 20 271 0 109 ХХ 271 |

0 104 ХХ 410 |

25 000 |

Напомним, что для данной категории активов допустимо ведение группового учета. Однако групповой учет основных средств в бюджетных учреждениях в 2020 году можно вести только при соблюдении следующих условий:

Как списать малоценку

В любой компании присутствует то или иное имущество, которое она использует в своей деятельности, но не отражает в бухучете в качестве основного средства (ОС), поскольку стоимость такого имущества не превышает 40 000 руб. Это могут быть, к примеру, компьютеры, сканеры, принтеры, некоторая офисная мебель и т. д.

О критериях отнесения к основным средствам подробнее читайте в статье «Методические указания по бухгалтерскому учету основных средств».

Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества.

Для этих целей составляется специальный акт.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено. Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а

Поэтому при списании малоценного имущества в 2021 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно. Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике.

Скачать типовую форму МБ-8 вы можете у нас на сайте.

Скачать типовую форму № МБ-8

Документальному оформлению факта списания должно предшествовать решение специальной комиссии о том, что конкретный малоценный объект далее нецелесообразно использовать в работе.

О процедуре, применяемой при списании ОС, читайте в материале «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Забалансовый учет малоценного имущества

Такой способ ведения учета позволяет: (нажмите для раскрытия)

- контролировать движение малоценки после того, как она уже списана со сч. 10;

- точно знать, какие сотрудники ответственны за эксплуатацию МБП;

- подтвердить, в случае необходимости, целесообразность проведения дополнительных расходов по малоценке (например, ремонт, заправка картриджа для принтера).

Все данные о движении малоценного имущества должны фиксироваться в специальном журнале. На его листах отмечается наименование, дата поступления и снятия с эксплуатации, инвентарный номер, лица, ответственные за сохранность имущества. Внесение МБП в строчку журнала происходит за данными:

- требования-накладной;

- какого-нибудь другого документа, подтверждающего ввод МБП в работу.

Как проводится инвентаризация в бюджетном учреждении

Инвентаризация предполагает проверку наличия и состояния имущества на установленную дату и соответствие такой информации данным проводимого в бюджетном учреждении бухучета. Сущность инвентаризации заключается в том, чтобы сравнить фактическую и учетную информацию между собой и выявить ошибки бухгалтеров или материально-ответственных лиц, исправить их в отчетном периоде и в последующем не допускать. Также инвентаризация необходима в том случае, когда предполагается факт хищения и присвоения государственного имущества виновной стороной.

Да, работу инвентаризационной комиссии можно упростить, для чего бухгалтер распечатывает из автоматизированной программы перечень ревизуемого имущества. Кроме того, это удобно, поскольку члены комиссии могут не знать всех наименований, а предоставленный список поможет наилучшим образом обработать полученные результаты. Таким образом можно избежать пересортицы, особенно часто возникающей при наличии большого перечня наименований материальных ценностей.

Различие бухгалтерского и налогового учета малоценных ОС

В бухгалтерском и налоговом учете установлены разные пределы для классификации стоимости основных средств, поэтому существуют некоторые различия в бухгалтерском и налоговом учете малоценных ОС.

Например, компания закупила компьютер, стоимостью 50 000 рублей. В бухгалтерском учете компьютер будет признаваться ОС и подлежать амортизации. В налоговом учете его стоимость будет списана на расходы с момента его применения.

При покупке ОС, стоимостью не более 40 000 рублей, либо в пределах лимитного значения, установленного в учетной политике, оно будет учтено на 10 счете ка МПЗ, а также с началом использования в производстве списано в дебет 20, 23 или 44 счета.

В случае покупки ОС, стоимостью более 40 000 рублей, либо в пределах лимитного значения, установленного в учетной политике, но не дороже 100 000 рублей, они будут учитываться на 01 счете и подлежать амортизации. В налоговом учете расходы будут списаны единовременно в дату начала использования (

Причины и основания для списания материальных ценностей

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике. Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы.

Что относится

Под МБП подразумеваются те средства трудовой деятельности, себестоимость которых напрямую относится к запасам компании.

Под МБП подразумеваются те средства трудовой деятельности, себестоимость которых напрямую относится к запасам компании.

Как отмечалось ранее, чтобы выявить принадлежность той или иной продукции, следует брать во внимание:

- установленную закупочную себестоимость;

- установленный период эксплуатации.

Более того, необходимо брать во внимание тот факт, что некоторая часть МБП включена в категорию материально-производственных запасов, которые обладают такими особенностями, как:

- их себестоимость не принимается к учету;

- эксплуатировать их можно исключительно до 12 календарных месяцев.

Нередко возникает ситуация, когда уполномоченному лицу весьма сложно отнести тот либо иной предмет к МБП.

Установлена максимальная себестоимость данной категории продукции, что позволяет относить к МБП непосредственно спецовку, различную технику и так далее.

Нередко период эксплуатации не принимается во внимание. Во многом это применимо к бензопилам, различным узкоспециализированным приборам и инструментам, комплектующим деталям и так далее

По большому счету, к МБП можно относить всю без исключения продукцию, которая способна в полной мере удовлетворить один из немногочисленных критериев, а именно:

- период использования превышает 1 календарный год, а себестоимость существенно ниже установленной цены;

- себестоимость продукции входит в ценовой диапазон, а его период эксплуатации составляет не больше 12 месяцев;

- себестоимость существенно завышена, как и период эксплуатации;

- себестоимость и период использования входят в установленный диапазон.

Как видно, критериев немного, но в случае удовлетворения одного из них продукцию можно отнести к МБП.

Чем различаются основные средства и запасы

Запасы от основных средств отличает то, что основные средства используются в течение периода, превышающего 12 месяцев, а запасы – в течение периода не более 12 месяцев. То есть бухгалтеру при принятии объекта к учету необходимо понять, используется ли такой объект более или менее 12 месяцев.

В первом случае его нужно отнести в состав основных средств, а во втором случае – в состав запасов.

Это следует из положений нового ФСБУ 5/2019 «Запасы», которое в обязательном порядке применяется с 2021 года.

А как учитывать малоценное имущество, которое используется больше года, но стоит дешевле 40 000 рублей? Это, как вы поняли, спецодежда, спецоснастка, хозяйственный инвентарь и принадлежности.

Рынок недвижимости

2021 год стал рекордным и по росту цен на недвижимость. Более-менее состоятельные жители планеты спасали свои сбережения от инфляции, вкладывая их в квартиры и апартаменты. Лидером по росту цен на недвижимость в 2021 году стала Турция со своей высочайшей инфляцией: там квадратные метры подорожали более чем на 35%. Далее идут Южная Корея и Новая Зеландия (рост цен на недвижимость 22-27%). Затем в рейтинге удорожания недвижимости следуют Швеция, Австралия, США (рост цен 18-20%). Особую привлекательность рынка курортной недвижимости в этом году эксперты отмечают в ОАЭ, где в предыдущие годы цены, наоборот, падали.

В определенные моменты в ТОП-10 стран с наибольшими темпами роста жилья входила и Россия, однако под конец года она переместилась во вторую десятку. Но если говорить конкретно о Москве, то она находится в ТОП-5 городов мира по росту цен на жилье. Среднее удорожание российской недвижимости в 2021 году составило около 15%. Здесь в 2020-2021 году наблюдался настоящий бум рынка, во многом связанный с действовавшими программами льготной ипотеки, которые сейчас уже существенно свернуты.

Бизнес

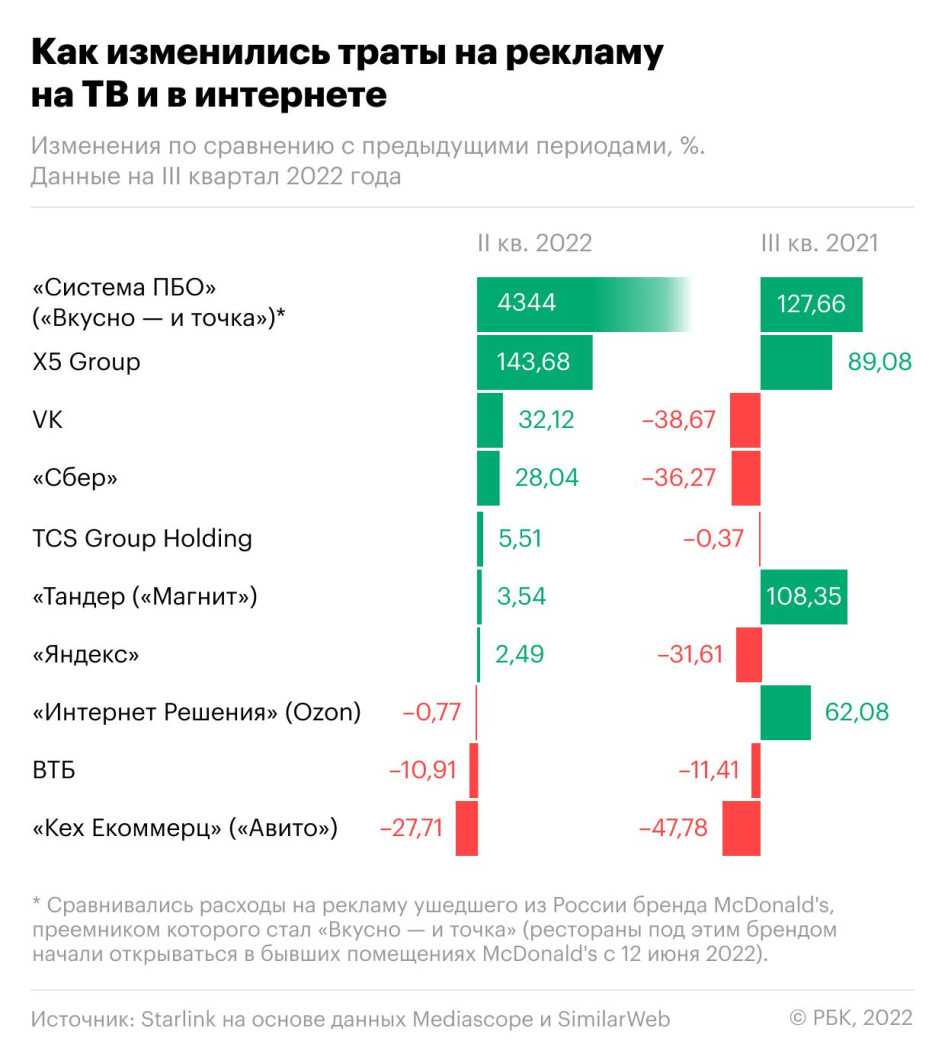

В 2021 году можно было наблюдать сильный рост выручки и прибыли крупного бизнеса, за исключением отраслей, наиболее пострадавших от пандемии (например, транспортный сектор), что позитивно сказалось и на котировках акций компаний. Выручка и прибыль росли не только в западных странах, но и в России.

Так, например, рекордные положительные результаты в 2021 году зафиксировали нефтегазовые компании (на фоне восстановления цен на углеводородное сырье после пандемии), банковский сектор (на фоне бума потребительского и ипотечного кредитования), производители химических удобрений (на фоне роста мировых цен), металлургические комбинаты (на фоне роста цен и спроса).

В среднем по России выручка компаний в 2021 году выросла на 33,5% в сравнении с 2020 и на 32% в сравнении с 2019 годами. Однако рост ВВП при этом составит всего около 4,5%. Образовавшаяся разница свидетельствует о рекордном росте цен и дает представление о реальном уровне инфляции в России. Другими словами, во многом выручка росла не благодаря повышению объемов продаж, а благодаря повышению цен.

Также надо отметить, что мелкий бизнес чувствовал себя гораздо хуже, чем крупный, ввиду продолжающегося усиления монополизации рынка. Количество закрывшихся средних и мелких компаний тоже бьет рекорды: в первом полугодии 2021 года ИП и фермерских хозяйств в России закрылось на 81% больше, чем в пандемийном 2020 году (в количественном выражении — более 700 тыс. за полгода).

Учетная политика малоценных ОС

В учетной политике компании должны определяться:

- Ценовой критерий, в соответствии с которым определяется отнесение объектов к малоценным ОС. При этом лимит не должен быть более 100 000 рублей. В том случае, если предельные лимиты компания не устанавливает, то они принимаются равными 0.

- Способ оценки малоценных ОС при их выбытии. При этом различают следующие методы:

- исходя из себестоимости единицы;

- по средней себестоимости;

- исходя из себестоимость объектов, которые были приобретены ранее.

- Формы первичных документов, которыми оформляется перемещение малоценных ОС, в том числе:

- постановка их на учет;

- ввод в эксплуатацию;

- инвентаризация;

- выбытие.

- План счетов для учета подобных ОС. К 10 счету открывается субсчет, на котором будет отражаться перемещение малоценных ОС. Помимо этого используются забалансовые счета, которые показывают фактическое наличие малоценных ОС.

Новое в инвентаризации в 2020 (последние новости)

После проведения инвентаризации, полученные данные обрабатываются и если выявлены расхождения, то предпринимаются следующие шаги. Если были выявлены излишки имущества, то излишки должны быть оприходованы и отнесены на результат компании. Необходимо установить причину излишков и выявить материально ответственных лиц, которые несут ответственность за это. Если была выявлена недостача, то тогда необходимо выявить виновное лицо.

Виновное лицо должно возместить убытки компании. Если виновное лицо не установлено, то недостача списывается на издержки. Результаты годовой инвентаризации отражаются в годовом отчете. Если в процессе инвентаризации выявилось ненужное, неликвидное, морально устаревшее имущество, его необходимо списать на 91 счет.

Для налогового учета все излишки, выявленные в процессе инвентаризации, признаются внереализационным доходом. Это сказано в статье 250 Налогового Кодекса. Их необходимо оприходовать по рыночным ценам без НДС и акцизов. Это сказано в статье 274 Налогового Кодекса РФ.

Если в результате инвентаризации обнаружилась пересортица, то в этом случае излишки и недостачи необходимо засчитать между собой. Засчитать между собой излишки и недостачи можно только за проверяемый период, по одним и тем же ценностям у одного и того же материально ответственного лица. По пересортице материально ответственные лица также обязаны предоставить письменные объяснения.

Недостача также может быть результатом естественной убыли. Такую недостачу нужно отнести на счет затрат организации. Перед проведением плановой или неплановой инвентаризации необходимо издать приказ. Форму приказа организация может разработать самостоятельно. В этом случае форму разработанного документа необходимо описать в локальных документах организации и утвердить.

Также можно использовать уже существующую унифицированную форму ИНВ-22. Существует также журнал учета инвентаризаций. В нем фиксируются все проведенные в организации инвентаризации. У журнала есть унифицированная форма ИНВ-23.

Результаты проверки инвентаризации фиксируются в так называемых инвентаризационных описях. В описях фиксируются разные сведения об имуществе организации, например, количество, наименование, инвентарные номера и т. д. Существуют унифицированные формы инвентаризационных описей. Они приведены в следующей таблице.

- Приказ Минфина РФ № 49 от 13. 06. 1995 (в редакции от 08. 11. 2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Приказ Минфина России № 34н от 29. 07. 1998 (в редакции от 11. 04. 2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- ПБУ 4/99;

- федеральный закон «О бухгалтерском учете № 402-ФЗ от 06. 12. 2011

Какие использовать проводки и когда списывать

До конца 2021 года еще можно для учета малоценки продолжать использовать счета учета материалов. Но ее стоимость нужно списывать на счет 90 при передаче актива в эксплуатацию.

С 2022 года такой способ применять будет нельзя.

Относить к расходам текущего периода малоценные предметы, которые отвечают признакам ОС, нужно будет в момент приобретения.

Чек-лист всех изменений

принятых и вступивших в 2021 году

Подготовьтесь к отчетности заранее, посмотрите изменения в бухучете за 2021 год, чтобы показатели налоговой отчетности не шокировали вас в конце года, а налоговиков не спровоцировали на проверку. Воспользуйтесь вашим бесплатным доступом к бератору.

Посмотреть

Малоценные ОС — откуда они появились?

Раньше малоценные и быстроизнашивающиеся предметы, спецодежда, спецоснастка, используемые более 12 месяцев, можно было отнести к запасам, ведь их стоимость «не дотягивала» до основных средств. Теперь есть два основных момента.

Согласно ФСБУ 5/2019 (п. 3) запасами для целей БУ являются активы, которые продаются или потребляются в периоде не более года или в пределах обычного операционного цикла фирмы. Отменены Методические указания по учету специнструмента, спецприспособлений, спецоборудования, спецодежды (пр. Минфина № 135н от 26/12/2002).

Спецодежда, спецоснастка и аналогичные ей активы уже нельзя выделить в отдельную группу. Их относят строго к основным средствам или материалам в зависимости от срока службы. В составе ОС появляется, таким образом, группа малоценных основных средств, имеющих СПИ свыше 12 месяцев.

1C: Розница. Блок планирования и проведения частичных инвентаризаций товарных остатков

Приветствую, коллеги! Сегодня говорим о блоке 1С:Розницы, который отвечает за установку планов, а также проведение частичных инвентаризация по остаткам товаров. Инвентаризация по остаткам товаров– довольно трудоёмкий и затратный по времени процесс. Но проводить его нужно в обязательном порядке для каждого розничного магазина, так как процедура инвентаризации повышает точность учёта товаров и даёт возможность оценивать спрос на тот или иной товар. Благодаря процедуре инвентаризации продавец делает более точный заказ поставщику. Как раз по этим причинам в любых розничных магазинах проводят инвентаризацию товара, чтобы узнать точное количество остатков продукции. Конфигурация 1С:Розница позволяет ускорить процесс проведения инвентаризации при помощи фильтрации продукции, а также возможности выбрать или не выбрать оформление ордера для пересчётов.

Аналитический учет МБП

В организации за передвижением малоценных объектов требуется установление специального контроля. Инвентарь и разнообразные хозяйственные малоценные принадлежности передаются для использования со склада под ответственность должностных лиц (мастеров). Осуществление учета прихода и складского учета по МБП выполняется аналогично процедуре учета материалов.

Для обеспечения сохранности ведется их регистрация (количество без указания стоимостного выражения) по внебалансовому счету 012, дополняемая составлением учетных карт, описей инвентарного типа по каждому из учитываемых объектов. В описях отражают:

- выход (передачу) со складского хранения новых предметов по оформленным требованиям;

- возврат на склад имущества или его передачу по накладным в иные подразделения иным материально ответственным лицам;

- списание ставших непригодными для дальнейшей эксплуатации объектов (по актам).

Первичные документы для оформления движения малоценных объектов поступают из складов в бухгалтерию и являются основанием для внесения отметок в накопительные ведомости, отображающие в стоимостном выражении начальные остатки, движение (приход, потребление, выбытие) за месяц, итоговые остатки. Документ составляется в разрезе учетных групп МБП, складов, ответственных сотрудников. Итоговые показатели далее заносятся в общую накопительную ведомость.

При выбытии (списании) малоценных объектов сроком службы до 1 года составляют акт, подтверждающий ликвидацию имущества в связи с его полной изношенностью и невозможностью дальнейшего использования. Решение принимается организуемой распоряжением руководства организации комиссией, которой заверяется акт, служащий в дальнейшем для подтверждения процедуры вывода (списания) МБП в бухучете и используемый при очередной инвентаризации.

Важно! Комиссия, функционирующая в организации постоянно, не только изучает объекты на предмет установления их непригодности к ремонту или последующей эксплуатации, но и выявляет наличие возвратных отходов и возможность их продажи. Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям

МБП списываются из эксплуатации (по акту) с начислением несписанных ранее 50% стоимости за вычетом отходов возвратного типа как при передаче объекта в эксплуатацию

Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям. МБП списываются из эксплуатации (по акту) с начислением несписанных ранее 50% стоимости за вычетом отходов возвратного типа как при передаче объекта в эксплуатацию.

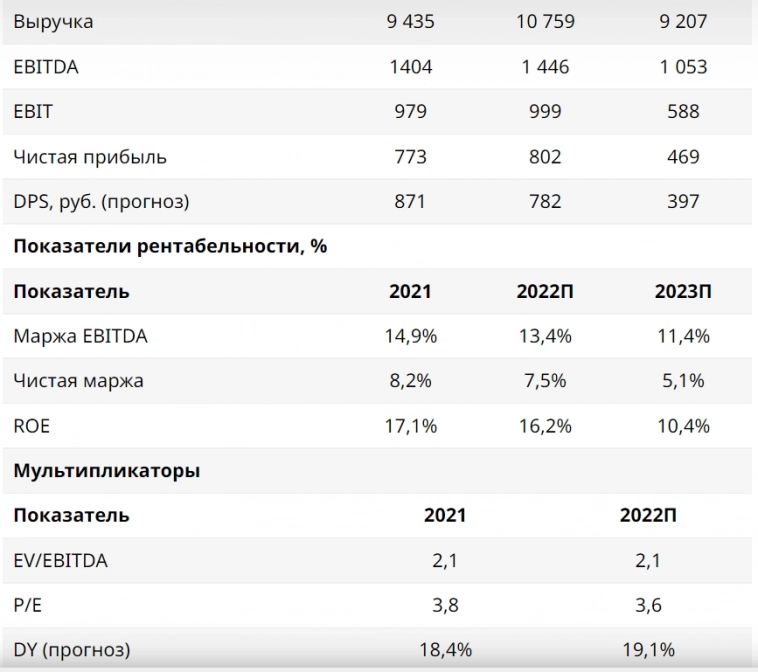

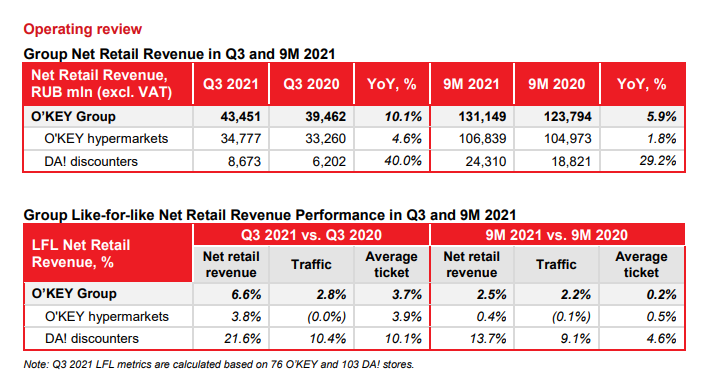

O’key

O’key отчитывается о прибыли только по итогам полугодий, а сейчас выпустил только пресс-релиз об операционных результатах и выручке за 9 месяцев. Результаты выглядят неплохо.

Напомню, что компания последние несколько лет не может начать полноценно расти. При этом до 2019 года выручка снижалась, тренд, конечно развернулся, но до сих пор рост был ниже 5%. Сейчас темпы ускорились до двузначных значений.

Годовая выручка компании:

Главная причина такого разворота — сеть дискаунтеров «Да!», выручка которой выросла в 3-ем квартале на 40% и занимает уже 20% от общей выручки компании. Годовая выручка дискаунтера выглядит так:

Пока такому прорыву рано радоваться, потому что рентабельность этой сети была ниже в 1-ом полугодии, чем у гипермаркетов «О’кей» (4,3% по EBITDA у «Да!» и 8,1% у гипермаркетов). Но при этом у гипермаркетов она снижается (было 8,6% в 1-ом полугодии 2020 года, стало 8,1%), а у дискаунтеров растет (было 3,6%, стало 4,2%). Дискаунтеры как формат стали достаточно востребованы после 2020 года. Например, дискаунтер «Светофор» стал лидером по приросту в 2020 году. А в 2021 году крупнейшие X5 и «Магнит» анонсировали появление этого формата и у них. У Магнита — «Моя цена», у X5 — «Чижик» (компания планирует ближайшие несколько лет открыть более 3 тысяч магазинов). Здесь развитие такого формата у O’key оказалось кстати. Не уверен, правда, что у такого формата возможна высокая рентабельность, и что у «Да!» она дойдет до размера гипермаркетов.

Пока такому прорыву рано радоваться, потому что рентабельность этой сети была ниже в 1-ом полугодии, чем у гипермаркетов «О’кей» (4,3% по EBITDA у «Да!» и 8,1% у гипермаркетов). Но при этом у гипермаркетов она снижается (было 8,6% в 1-ом полугодии 2020 года, стало 8,1%), а у дискаунтеров растет (было 3,6%, стало 4,2%). Дискаунтеры как формат стали достаточно востребованы после 2020 года. Например, дискаунтер «Светофор» стал лидером по приросту в 2020 году. А в 2021 году крупнейшие X5 и «Магнит» анонсировали появление этого формата и у них. У Магнита — «Моя цена», у X5 — «Чижик» (компания планирует ближайшие несколько лет открыть более 3 тысяч магазинов). Здесь развитие такого формата у O’key оказалось кстати. Не уверен, правда, что у такого формата возможна высокая рентабельность, и что у «Да!» она дойдет до размера гипермаркетов.

O’key ежегодно выплачивает дивиденды. Эта выплата несистемна, в разные годы рекомендация выходила в разном месяце. Но в этом году компания ее пока не публиковала. Учитывая, что эти выплаты по размеру коррелируют с динамикой финансовых результатов, улучшение ситуации в компании может привести к росту выплат. В конце 2020 года компания заплатила 2,27 рублей на акцию — это минимум за последние 10 лет.

МБП в бухгалтерии

До недавних пор МБП учитывались на сч. 12 «МБП», но в настоящее время его не используют в бухгалтерском учете. МБП – расшифровка в бухгалтерии применяемая давно и дающая точное определение данным предметам. Относят к ним инвентарь, приспособления, инструмент и специальную оснастку, используемые в процессе производства.

Несмотря на то, что эти ресурсы соответствуют характеристикам основных средств, учитывать их в составе этих активов невозможно из-за мизерной стоимости, несопоставимой с ценой объектов ОС. Поэтому к МБП относят активы, заготовленные или приобретенные непосредственно для нужд производства и способствующие увеличению получаемого дохода. Критерии, по которым приобретенные материалы отражаются в составе МБП, таковы:

- Срок службы до года или двух;

- Стоимость единицы не больше 40 т. р. Компании вправе закрепить в УП такое понятие, как максимальная стоимость МБП;

- Не подлежат последующей перепродаже.

Новое в бухучете «малоценки»

Чтобы определить, какие объекты можно отнести к малоценным основным средствам, от какой суммы 2020 считать и как учитывать, определим предельные лимиты.

Лимиты стоимости скорректированы. Теперь к ОС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее. Напомним, что до 2020 года таким имуществом признавались ОС ценностью до 3000,00 рублей.

Начислить 100-процентную амортизацию на основные средства с какой суммы нужно в этом году? Стоимостные границы также скорректированы: от 10 000 до 100 000 рублей.

На ОС, стоящие более 100 000 рублей, следует начислять амортизацию в соответствии с выбранным способом. Напомним, что в 2020 году предусмотрены три метода начисления амортизации:

- линейный — единственный доступный метод до этого года;

- метод уменьшаемого остатка;

- метод списания стоимости пропорционально производимой продукции.

Следовательно, к «малоценке» можно отнести все имущество учреждения стоимостью до 100 000 рублей.

ВАЖНО!

Организация обязана закрепить ключевые моменты учета ОС, в том числе и малоценного имущества, в своей учетной политике. В противном случае проблем с ФНС не избежать.

Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

Это относится ко всем без исключения основным средствам, первоначальная стоимость которых попадает в диапазон от 40 тысяч рублей до 100 тысяч рублей включительно. Также временные разницы появляются в случае, если в бухучете компании объекты стоимостью менее 40 тысяч рублей отражаются в составе основных средств, а не в составе МПЗ.

Вводная информация

В данном случае разница будет временной, потому что по окончании срока полезного использования первоначальная стоимость объекта окажется списанной как в НУ, так и в БУ. Следовательно, расхождения между обоими видами учета со временем сведутся к нулю (подробнее об этом читайте в статье «Как применять на практике ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»»).

Итак, что относится к основным средствам в бухгалтерском учете в 2022 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

Лимиты стоимости скорректированы. Теперь к ОС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее. Напомним, что до 2022 года таким имуществом признавались ОС ценностью до 3000,00 рублей.

Особенности признания ОС

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2022.

ВАЖНО! С 29.09.2022 ОС, права на которые подлежат государственной регистрации, списываются по общим правилам. Дожидаться подачи документов на госрегистрацию больше не требуется

Данное требование из п. 3 ст. 346.16 НК РФ исключено (закон от 29.09.2022 № 325-ФЗ).

Кредитование

2021 год так же продемонстрировал рекорды по количеству и объемам выданных кредитов (здесь я веду речь сразу о России). За год банки выдали около 2 млн. ипотечных кредитов (из них около 1 млн — по программам льготной ипотеки). Общий объем выданных ипотечных кредитов составил около 5,5 трлн. рублей — это на 28% больше, чем в предыдущем году, когда тоже был установлен рекорд.

Количество и объемы выданных необеспеченных потребительских кредитов и займов тоже рекордно выросло. Рост объема выданных потребкредитов вырастет по итогам года более чем на 30% в сравнении с 2020 годом, а рост портфелей необеспеченных кредитов в банках — на 15-20%.

При этом несколько снизилась доля просроченной задолженности, что объясняется не столько качеством обслуживания долга, сколько тем, что новые выданные кредиты еще не успели выйти в просрочку. Одновременно объемы просроченных долгов продолжают расти. Уже по состоянию на сентябрь они превысили звучную отметку в 1 трлн. рублей.

Что считать малоценкой в 2022г от какой суммы

Несмотря на то, что эти ресурсы соответствуют характеристикам основных средств, учитывать их в составе этих активов невозможно из-за мизерной стоимости, несопоставимой с ценой объектов ОС. Поэтому к МБП относят активы, заготовленные или приобретенные непосредственно для нужд производства и способствующие увеличению получаемого дохода. Критерии, по которым приобретенные материалы отражаются в составе МБП, таковы:

Похожие публикации

В любой компании имеется довольно солидный запас активов, именуемых малоценными быстроизнашивающимися предметами (МБП). Расшифровка в бухгалтерии этой группы активов именно в такой аббревиатуре сегодня не используется и не упоминается в Плане счетов, однако малоценка не исчезла из оборота компаний, и бухгалтеры по-прежнему учитывают ее. Рассмотрим, какие группы имущества относятся к МБП, для чего служат и как осуществляется учет МБП на предприятии.

Сейчас суммарный лимит для посылок из-за границы составляет 500 € в месяц. В 2022 году он составит 200 € на одну посылку. То есть можно будет получать хоть 10 посылок до 200 € в месяц, а пошлину все равно не начислят. Но если стоимость одной посылки превысит 200 €, уже надо доплачивать. Правда, и ставки пошлин будут в два раза меньше, чем в 2022 году.