- Показатели на спецрежимах близки к предельным

- Распространенные нарушения при проведении налоговых проверок

- Основания для проведения выездной налоговой проверки

- Выездная налоговая проверка — решение о проведении

- Правила и порядок проведения

- Как отбирают кандидатов на «тематические» проверки?

- Подытожим

- Выездные налоговые проверки

- Законодательное регламентирование, сроки и порядок проведения тематических налоговых проверок

- Вместо резюме

- Налоговая нагрузка: как сверить свои показатели со среднеотраслевыми – Просто о технологиях

- Что такое налоговая нагрузка и где взять ее значения

- Как рассчитать налоговую нагрузку по виду деятельности в 2021 году

- Налоговая нагрузка по налогу на прибыль в 2021 году

- Налоговая нагрузка формула расчета с примерами

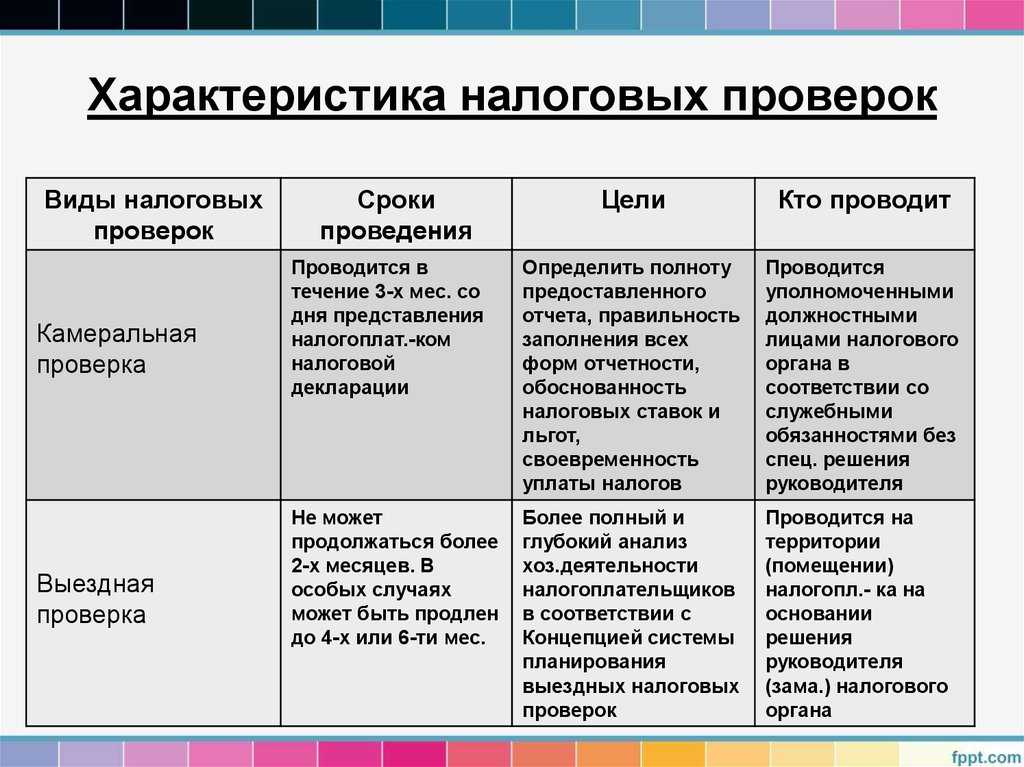

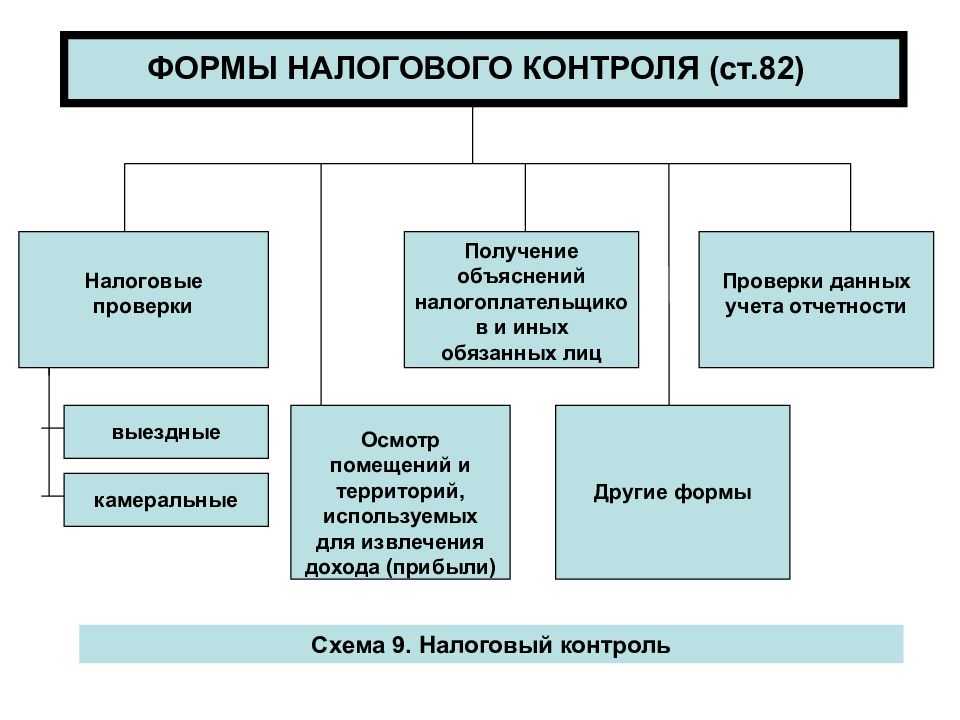

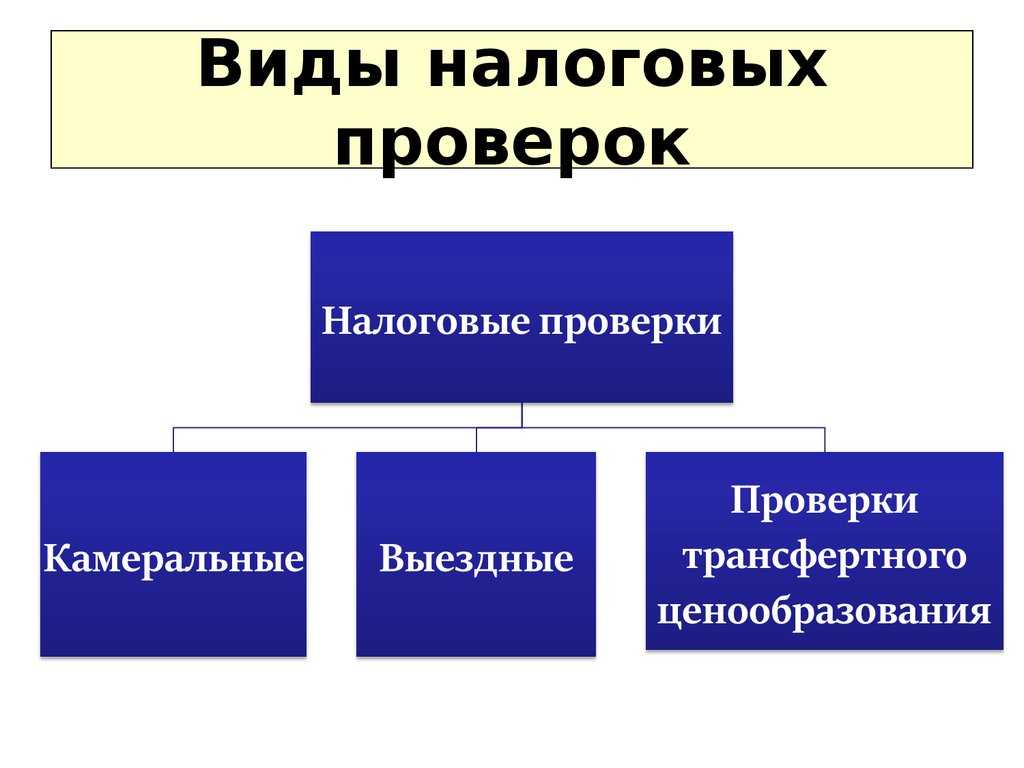

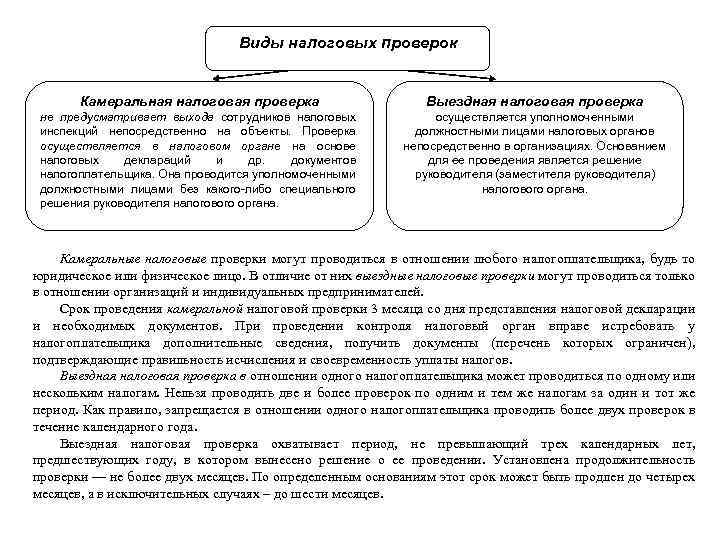

- НАЛОГОВЫЕ ПРОВЕРКИ

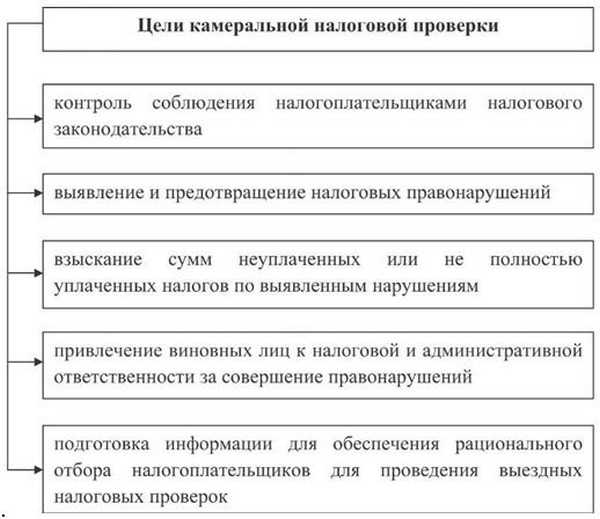

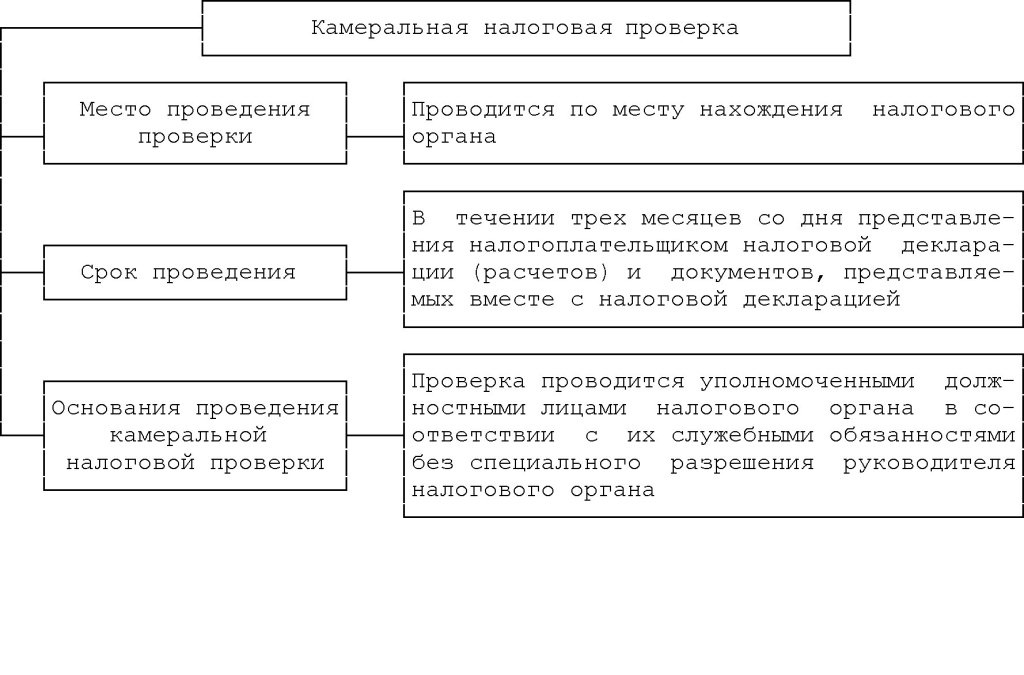

- Камеральная налоговая проверка

- Выездная налоговая проверка

- Роль работы отдела предпроверочного и контрольно-аналитического анализа в подготовке к проведению тематической налоговой проверки

- Как склеить сложные разрывы

Показатели на спецрежимах близки к предельным

Для организаций и ИП на спецрежимах

Для спецрежимов государство ввело предельные показатели. Если бизнесмен приближается к предельному показателю на 1–5% несколько раз за год, это подозрительно. Возможно, он искусственно их занижает, чтобы не лишиться права работать на спецрежиме.

Предельные показатели перечислены в Налоговом кодексе.

Для УСН (ст. 346.12, ):

- — годовой доход не более 150 млн рублей;

- — количество работников не более 150 человек;

- — остаток основных средств не более 150 млн рублей;

- — доля участия других организаций не более 25%.

Для ЕНВД ():

- — площадь торгового зала или зала обслуживания посетителей не более 150 м²;

- — общая площадь спальных помещений в гостинице или отеле не более 500 м²;

- — количество работников не более 100 человек.

Для ЕСХН (): доходы от сельскохозяйственной деятельности должны быть не менее 70% всех доходов.

Распространенные нарушения при проведении налоговых проверок

Нарушения, которые допускают налоговики при проверках, условно можно поделить на две группы:

- те, что влекут безусловную отмену результатов проверки;

- и нарушения, которые помогают отменить результаты проверки вместе с другим факторами.

Безусловных нарушений два:

- Неуведомление или неправильное уведомление налогоплательщика о рассмотрении материалов проверки. Наиболее распространенная ошибка проверяющих — это отсутствие доказательства вручения уведомления;

- Непредоставление возможности налогоплательщику давать объяснения при рассмотрении материалов налоговой проверки.

Нарушений проверочных процедур, позволяющих оспорить решение налогового органа с вероятностью отмены, немного больше.

- Незаконные доказательства, использованные налоговым органом: допрос без предупреждения о ст. 51 Конституции РФ, осмотр помещений без понятых, получение документов неофициальным путем и тому подобное.

- Необоснованные обвинения: когда претензии указаны в решении, а обоснования нет, отсутствуют ссылки на конкретные доказательства, документы и нормы закона.

- Использование налоговыми органами для обоснования своих претензий документов, не предусмотренных законом. Например, личные заметки, какие-то записи в тетрадях и т.п.

- Нарушение сроков проведения проверки. Очень полезная причина, которая определяется как дискриминационная по отношению к проверяемому налогоплательщику.

Обязательно необходимо понимать, что решение по дополнительным основаниям не отменят, если нарушения установлены и подтверждены законными доказательствами. Для недопущения нарушений налоговых органов обращайтесь за квалифицированной помощью адвоката по налоговым преступлениям.

Основания для проведения выездной налоговой проверки

Причины, по которым проводится выездная налоговая проверка, не установлены законом. Они формируются на практике, с учетом особенностей деятельности предприятий и организаций. Однако условно основания для назначения контрольных мероприятий можно разделить на две группы: практические и законные (решение руководителя ФНС России).

Первая группа предусматривает такие ситуации, при которых показатели деятельности организации вызывают сомнения у налоговых органов.

Относят к ним следующее:

Рентабельность и налоговая нагрузка не соответствует средним показателям в конкретной отрасли.

Когда нагрузка ниже установленных критериев больше чем на 10%, компания попадает в зону риска. Чтобы не спровоцировать контрольные меры со стороны ФНС России, нужно следить за показателями, на которые ориентируется служба согласно Приложению № 3 к Приказу ФНС России № ММ-3-06/333@ от 30.05.2007 года.

Некорректные суммы вычетов.

Нередко размеры вычетов превышают общий размер уплаченного НДС. Именно этот факт привлекает налоговую службу. Когда показатель доходит до 89%, выездная проверка юридических лиц становится неизбежным мероприятием. При этом ориентироваться налогоплательщикам не на что, данных в публичном доступе нет. Единственный источник статистических сведений – газета «Учет. Налоги. Право».

Низкий уровень заработной платы.

Если оплата труда в компании имеет показатель ниже среднего по отрасли на 10% и более, то это признак ведения бухгалтерии с нарушениями, уклонения от НДФЛ. Средние показатели зарплаты можно увидеть в публикуемых сведениях от Росстата.

Убыточность компании, длящаяся два года и более.

Если предприятия не приносит прибыль или работает в «минус», то оно попадает под надзор ФНС России. Риск выездной налоговой поверки очень велик. Если убыточность сочетается с одним из критериев, представленных выше, то проведение контрольных мероприятий гарантировано.

Высокий темп роста расходов.

Здесь сравнивается текущий и предыдущий период. Если расходы по росту превышают доходы, то проверки также не избежать.

Высокие налоговые риски.

Здесь речь идет о попытках получить необоснованную налоговую выгоду. ФНС России в первую очередь проверяет этот аспект. Обстоятельства этого рассмотрены в Постановлении Пленума ВАС РФ № 53 от 12.10.2006 года.

Отсутствие ответов на запросы со стороны налоговой службы.

Камеральные проверки предусматривают получение пояснений со стороны налогоплательщика, если выявлены какие-либо нарушения. Происходит этот процесс посредством официальной переписки, направления запроса по почте.

Но многие думают, что если занять позицию «я никого не вижу, значит и меня никто не видит», то проблема уйдет. Однако, это не так. Вы действительно можете тянуть время, пока бюрократический аппарат приходит в действие. Но в итоге, последствия будут гораздо плачевнее.

Таким образом, нарушения или несоответствия, выступающие основаниями для контрольных налоговых мероприятий, касаются непосредственно деятельности налогоплательщиков и правильности исполнения ими требований НК РФ.

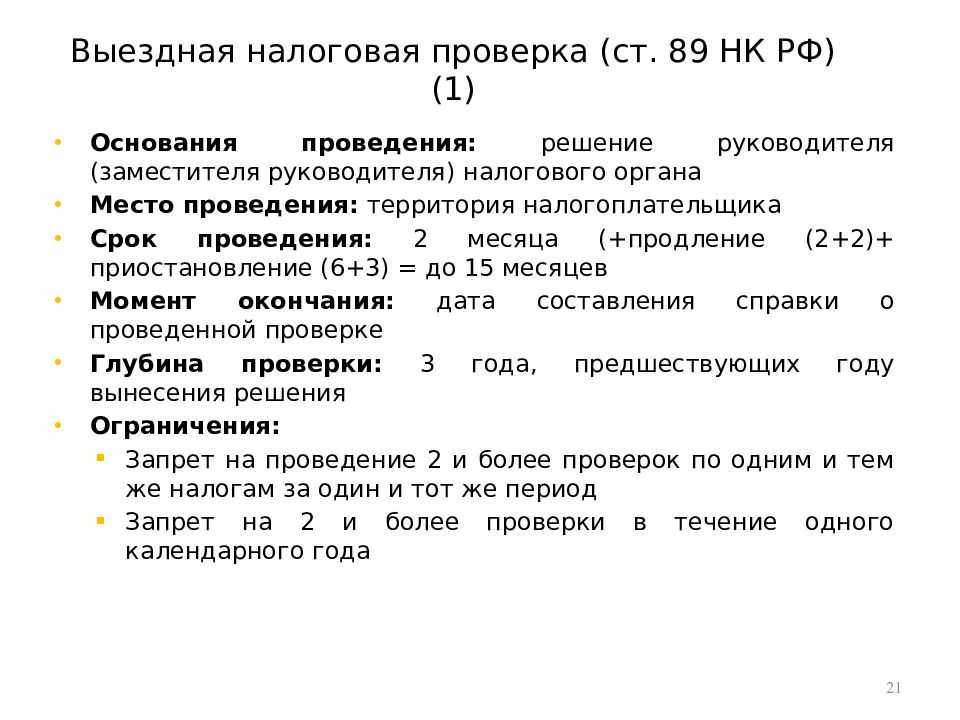

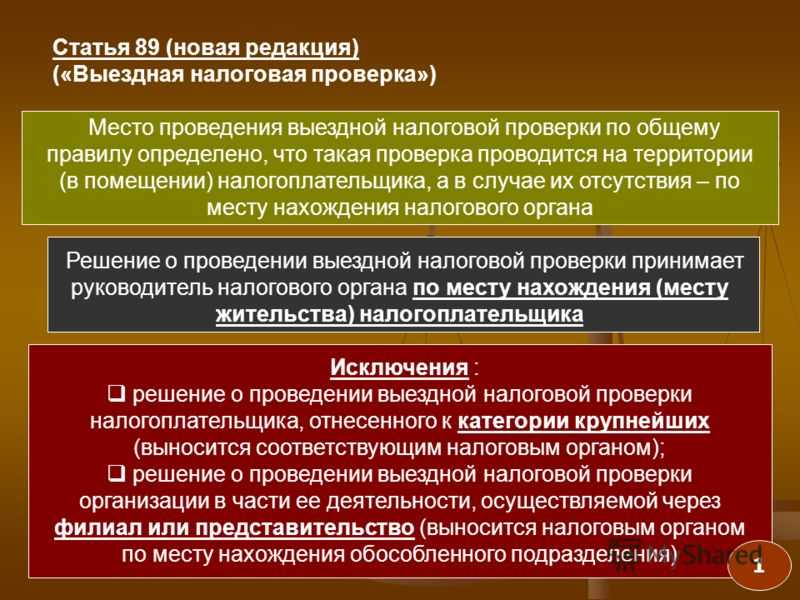

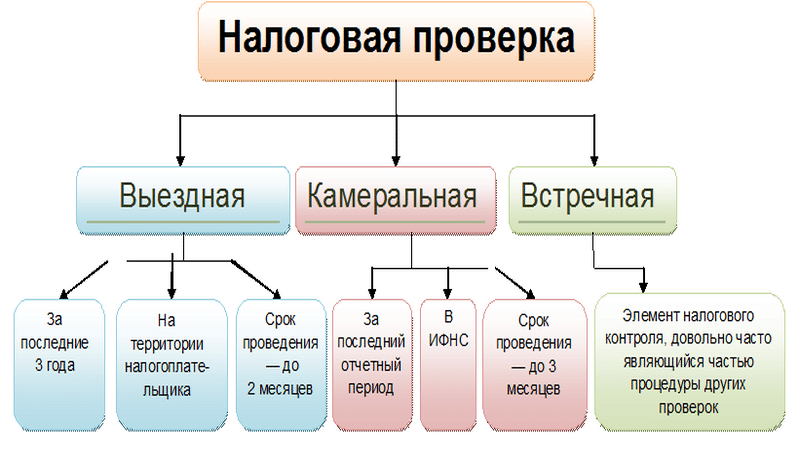

Выездная налоговая проверка — решение о проведении

Согласно статье 89 НК РФ выездная налоговая проверка ООО, АО и иных организаций, независимо от формы, проводится только на основании решения руководителя ФНС России.

Даже при наличии представленных выше обстоятельств, которые выступают прямой причиной для контрольных мероприятий, при отсутствии этого документа их проведение невозможно.

Решение о выездной проверке налоговой инспекции выносится по месту нахождения юридического или физического лица, в случае если надзорные меры направлены на отдельное подразделение или филиал, то непосредственно по его адресу.

В соответствии с положениями НК РФ решение руководителя налогового органа должно содержать в себе ряд обязательных сведений:

- полное наименование проверяемого субъекта;

- предмет – налоги, подлежащие проверке;

- сроки выездной налоговой проверки;

- должность и полное имя сотрудника, который назначен для проведения проверки.

Форма документа утверждается федеральным органом, уполномоченным осуществлять контроль и надзор по вопросам налогов и сборов.

Правила и порядок проведения

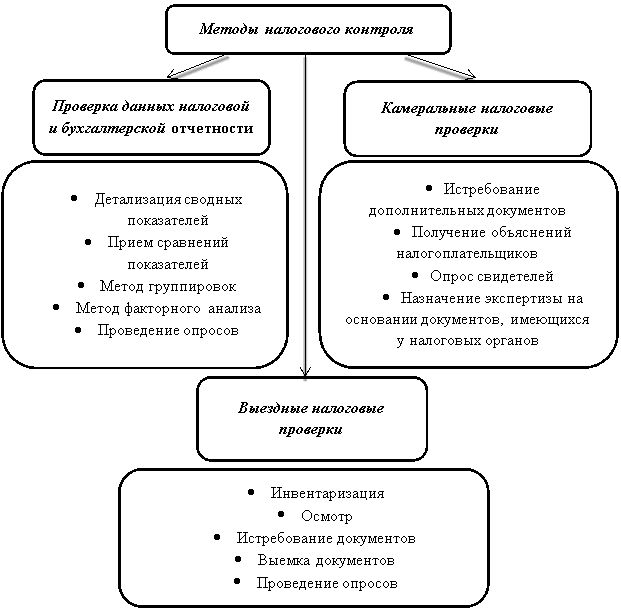

Порядок проведения камеральной проверки установлен ст. 88 НК РФ. В соответствии с её положениями:

- проверка начинается после предоставления налогоплательщиком налоговой декларации;

- для начала проверки не требуется решения руководителя налогового органа, её инициирует налоговый инспектор, которому направлена декларация для отработки;

- уведомление о проведении проверки налогоплательщику не направляется;

- в процессе КНП налоговый инспектор проверяет, соответствуют ли предоставленные налогоплательщиком документы установленным требованиям;

- декларация в процессе КНП проверяется на правильность исчисления налогов;

- если в ходе камеральной проверки выявлены нарушения (ошибки, несоответствия в документах), налоговый инспектор уведомляет об этом налогоплательщика с требованием представить пояснения (внести исправления) в 5-дневный срок;

- налогоплательщик даёт пояснения и/или вносит исправления путём подачи уточнённой декларации (расчёта);

- налоговый инспектор в рамках камеральной проверки вправе направлять запросы в банки, опрашивать свидетелей (например, бухгалтера), осматривать территорию, помещение и имущество налогоплательщика, проводить иные контрольные мероприятия.

Как отбирают кандидатов на «тематические» проверки?

На выявление «схем» ухода от налогов требуется намного больше времени, чем отведено на камеральные проверки.

Три года назад в Налоговой службе для таких целей было создано специальное подразделение — контрольно-аналитические отделы — КАО. В КАО набраны самые лучшие налоговые работники. В их распоряжение предоставлены все имеющиеся ресурсы — автоматизированные комплексы, базы данных и прочее. На плечи контрольно-аналитических отделов возложена задача выявить налогоплательщиков, уклоняющихся от уплаты налогов. Именно КАО дают поручения в отделы камеральных и выездных проверок на проведение тех или иных мероприятий.

Результаты работы контрольно-аналитических отделов компании получают в виде требований о предоставлении пояснений, вызовов в инспекции, информационных писем и прочее.

Если некоторые требования вы считаете «странными», то надо понимать, что в ФНС есть свои критерии «добросовестности» налогоплательщиков. И эти критерии не всегда совпадают с критериями, принятыми в деловом мире.

Чтобы налоговики были твердо уверены в невозможности компании «отбиться» от доначислений, они должны получить твердые доказательства незаконности применения вычетов по НДС.

Как проще всего получить такие доказательства? Обнулить декларации тех поставщиков, которые налоговики считают «однодневками».

Если представители ФНС сообщают вам, что контрагент подал корректировку с нулевыми показателями, вы должны знать, что контрагент ничего сам не подавал — за него все сдали специально назначенные злоумышленники.

А создавшийся налоговый «разрыв» идет в подготовку «тематической» проверки.

Тему «разрывов» и обнулений продолжим в следующих статьях.

Подытоживая вышесказанное, делаем вывод, что «тематическая» проверка не назначается внезапно. Проверке предшествует активная переписка и вызовы в налоговый орган.

Подытожим

Налоговики составляют план проверок не наобум, а только после того, как проанализируют годовую отчетность. Потенциальных нарушителей отбирают по 12 критериям. В первую очередь займутся теми, кого заподозрят в преступной деятельности, отмывании денег и уклонении от уплаты налогов. Затем заинтересуются бизнесменами, у которых зашкаливают один-два показателя. Бизнесмены, у которых все показатели в норме, вряд ли попадут в план проверок

Чтобы узнать, грозит ли вам проверка:

1. Оцените свой бизнес по критериям налоговой.

2. Если обнаружили отклонения, проверьте, все ли операции попали в отчет для налоговой и нет ли ошибок в расчетах.

3. Если ошиблись, подайте корректирующий отчет. Если ошибок нет, вы ничего не нарушили, всё законно и подтверждающие документы на месте, предоставите их налоговой в случае проверки.

Выездные налоговые проверки

Согласно 89 НК РФ налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период. Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем ФНС России о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

Концепция системы планирования выездных налоговых проверок определяет критерии налоговых рисков, по которым в результате аналитической работы налоговыми органами проводится отбор налогоплательщиков для включения их в план выездных налоговых проверок. Критерии рисков общедоступны, размещены на интернет-сайте ФНС России и регулярно обновляются.

Вот эти критерии на сегодняшний день:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли;

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов;

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период;

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг);

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год;

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели);

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п;

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

Таким образом, система планирования выездных налоговых проверок, которая доступна каждому налогоплательщику, позволяет налогоплательщику самостоятельно оценить свои налоговые риски и уточнить налоговые обязательства, не дожидаясь проведения выездной налоговой проверки.

Необходимо иметь в виду, что налоговые органы, в соответствии со статьей 31 Налогового кодекса РФ, наделены широким полномочиями требовать документы осматривать помещения, проводить выемки документов, проводить допросы свидетелей. Весь этот арсенал прав налоговики используют без стеснения, если дело доходит до выездной проверки.

Более того, поскольку выездной проверке предшествует камеральная, налоговые органы точно знают куда смотреть и о чем спрашивать. Это нужно иметь ввиду для того, чтобы объективно оценивать риски проверки и начисления дополнительных налогов и штрафов.

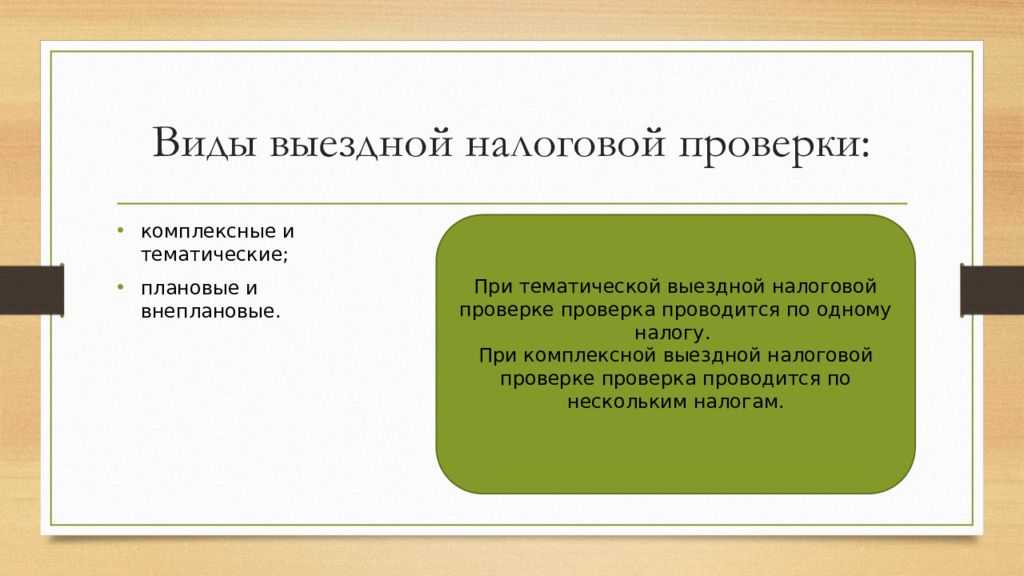

Законодательное регламентирование, сроки и порядок проведения тематических налоговых проверок

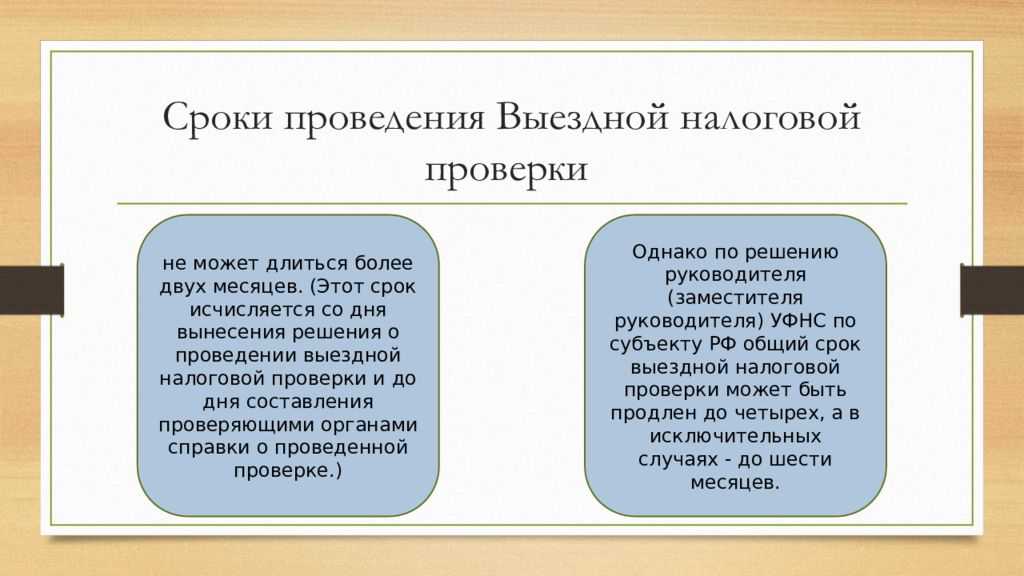

Право налоговых органов на проведение налоговых проверок закреплено в пункте 2 статьи 31 Налогового Кодекса РФ. Статья 82 Налогового кодекса РФ содержит определение термина «налоговая проверка», а также права и обязанности налоговых органов по осуществлению налогового контроля. Права и обязанности налоговых органов и порядок проведения выездных налоговых проверок закреплены в статьях 89 и 89.1 Налогового кодекса РФ, а также регулируются Регламентом ФНС России по планированию и подготовке выездных налоговых проверок, утвержденным Приказом ФНС России от 05.10.2009г. № ММ-8-2/41дсп@, Регламентом проведения выездных налоговых проверок, утвержденным Приказом ФНС России от 05.09.2008г. № ММ-4-2/34дсп@. Налоговым кодексом РФ регламентируется и сроки проведения налоговых проверок. В соответствии с пунктом 6 статьи 89 Налогового кодекса РФ ФНС России установила основания и порядок продления срока проведения налоговой проверки до четырех месяцев, а также перечислила исключительные основания для продления срока проведения выездной налоговой проверки до шести месяцев. Также порядок проведения налоговых проверок регламентируется Приказом ФНС России от 25 декабря 2006 года № САЭ-3-06/892@ «Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок; оснований и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов; требований к составлению акта налоговой проверки».

Понятие «тематическая налоговая проверка» закреплено в Письме ФНС России № АС-4-2/13622 от 25 июля 2013 года «О рекомендациях по проведению выездных налоговых проверок». В указанном письме высший налоговый орган рекомендует территориальным налоговым инспекциям ориентироваться на проведение выездных налоговых проверок по всем видам налогов и сборам, то есть проводить комплексные выездные налоговые проверки. При этом проведение тематических выездных налоговых проверок (то есть по отдельным налогам) ФНС России рекомендует осуществлять в исключительных случаях. Результатом такой проверки может быть требование налогового органа к компании налогоплательщику отказаться от вычета по НДС, связанного со спорными контрагентами, что, по мнению ФНС, позволит предотвратить неуплату налога в связи с нарушениями налогового законодательства РФ. Срок проведения тематической налоговой проверки по НДС не может превышать двух месяцев. При тематической налоговой проверке, в отличие от комплексной выездной проверки, исследуется не вся деятельность компании, а какой-то отдельный налог (например, налог на прибыль). При этом срок проведения тематической налоговой проверки при необходимости может быть увеличен по решению руководителя налогового органа, например, при необходимости проведения контрольных мероприятий и иных видов проверок, как при выездных проверках. Период проверки организации по отдельным налогам также равен трем годам. Чтобы данный вид налогового контроля прошел для проверяемой компании максимально безболезненно, желательно знать некоторые особенности его проведения. Приведем несколько юридических особенностей:

- проверить могут только последние три года деятельности компании;

- основанием для допуска налогового инспектора к проведению налоговой проверки является только решение руководителя налогового органа, осуществляющего проверку;

- не допускается повторная проверка начисления одного и того же налога;

- срок проведения проверки не может превышать двух месяцев (в крайних случаях он продлевается еще на один месяц).

Тематическая налоговая проверка грозит налогоплательщику тогда, когда сроки на камеральную проверку истекли, но подозрения у налоговиков на нарушения налогоплательщиком налогового законодательства все же есть. Как и любой другой тип налогового контроля, тематическая проверка грозит налогоплательщику доначислением.

Евгения Булатова

89134323913

apgmag.com@gmail.com

Вместо резюме

Налоговая служба делает ставку на автоматизацию механизмов отбора налогоплательщиков, которые ориентируются на соответствие неким усреднённым статистическим показателям

В этой связи принципиально важно (а) знать необходимые параметры и (б) соответствовать им.

На стадии допроверочных мероприятий налоговая служба проделывает большую работу, в результате которой уже рождаются доказательства, обосновывающие доначисления налогов.

Приоритетом перед проведением ВНП пользуются комиссии по легализации. Очевидно, что налоговая служба стремится сделать больше, меньшими средствами, поскольку «стоимость» выездной проверки гораздо выше процедуры стимулирования для добровольного уточнения своих налоговых обязательств.

Налоговая нагрузка: как сверить свои показатели со среднеотраслевыми – Просто о технологиях

Налоговики актуализировали средние значения налоговой нагрузки по видам деятельности в 2021 году. Сверьте свои данные с новыми показателями налоговой нагрузки по налогу на прибыль и взносам. Если они не сойдутся, заранее подготовьте пояснения для инспекторов. Возможно, они устроят контролеров и вы избежите выездной проверки.

Что такое налоговая нагрузка и где взять ее значения

Налоговая нагрузка — это доля выручки, которую организация отдает в виде налогов. ФНС по результатам года рассчитывает средний показатель для каждой отрасли.

Показатели налоговой нагрузки по видам деятельности на 2021 год ФНС утвердила в приложении 3 к приказу от 30.05.

2021 № ММВ-3-06/333 и опубликовала на официальном сайте в разделе «Налогообложение в РФ» → «Контрольная работа» → «Концепция системы планирования выездных налоговых проверок». Значения налоговой нагрузки по налогам и взносам смотрите в таблице в конце статьи.

Обратите внимание

Компании, у которых налоговая нагрузка меньше среднеотраслевых, рискуют попасть под особый контроль налоговиков. Эти показатели ФНС учитывает, когда отбирает претендентов на выездную проверку. Сразу с проверкой налоговая не придет.

Вначале инспекторы сравнят показатели в динамике за три года. И если налоговая нагрузка падает, то направят запрос о причинах снижения. Требование придет и в том случае, если налоговая нагрузка за предыдущий год ниже среднеотраслевой. Потом могут вызвать руководителя для беседы.

Ходить главбухам на допрос за директора налоговики запретили.

Как рассчитать налоговую нагрузку по виду деятельности в 2021 году

Чтобы определить налоговую нагрузку организации, суммы уплаченных налогов разделите на выручку по данным бухучета за конкретный год. Причем в расчет берите уплаченные в бюджет суммы, включая НДФЛ. Такие разъяснения ФНС дала в письме от 29.06.2021 № БА-4-1/12589. Сравните свои данные со среднем уровнем налоговой нагрузки по видам деятельности.

При расхождениях заранее подготовьте пояснения. Налоговики могут запросить их перед тем, как пригласить вас на комиссию и назначить выездную проверку. По налогам инспекторы также рассчитывают нагрузку по отраслям в своем регионе. Она может отличаться от федеральной. У компаний есть возможность сравнить свои данные только с федеральным уровнем.

Определить показатель налоговой нагрузки организации, сравнить его со средним по отрасли и сделать вывод о том, есть ли у вашей организации риски вызова на комиссию и выездной налоговой проверки, поможет специальный расчетчик от экспертов Системы Главбух.

Налоговая нагрузка по налогу на прибыль в 2021 году

Инспекторы стали чаще требовать пояснения о низкой нагрузке по налогу на прибыль. Об этом нам рассказали читатели. Налоговую нагрузку инспекторы считают по следующей формуле.

Налоговая нагрузка по налогу на прибыль = Сумма налога из строки 180 листа 02 декларации : Сумма строк 010 и 020 листа 02 декларации х 100%

Налоговая нагрузка формула расчета с примерами

Налоговая нагрузка – это сумма налогов, которая удерживается с плательщика в пользу бюджетов всех уровней. Величина нагрузки рассчитывается по формулам, которые определены ФНС. Примеры соответствующих расчетов, а также предельно допустимые значения нагрузки приведены в статье.

Ранее мы приводили пример заполнения декларации по налогу на прибыль, ознакомиться с примером можно здесь.

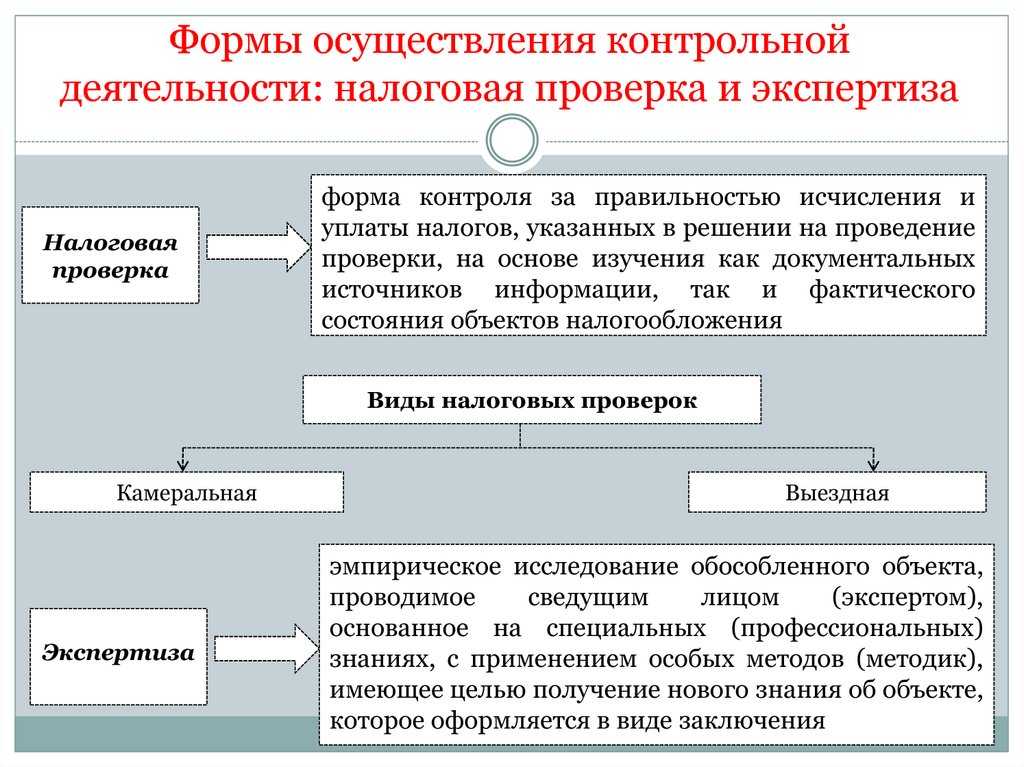

НАЛОГОВЫЕ ПРОВЕРКИ

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

- камеральные налоговые проверки;

- выездные налоговые проверки.

Несмотря на их единую цель, форма и порядок проведения налоговых проверок разные.

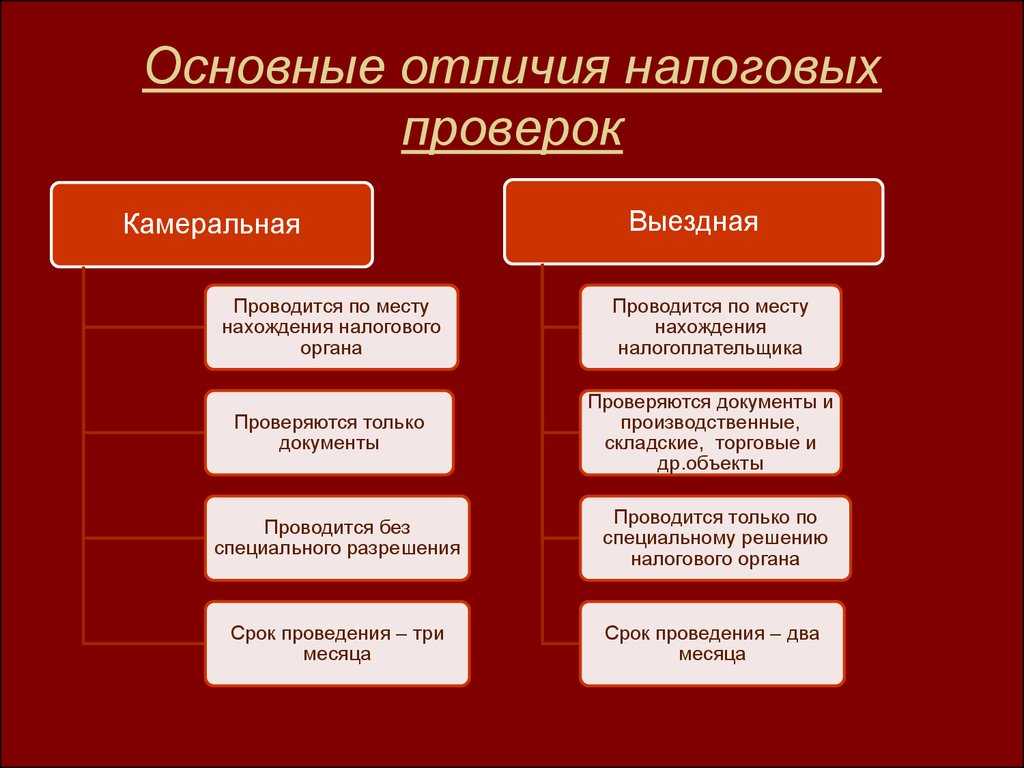

Камеральная налоговая проверка

Камеральная налоговая проверка является формой текущего документального контроля за соблюдением налогового законодательства, который проводят на основе:

• налоговых деклараций и документов, представленных налогоплательщиком;

• других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В отличие от выездной налоговой проверки камеральная проверка нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения.

Это позволяет смягчить для налогоплательщиков последствия от неправильного применения ими налогового закона. Ведь компания может уточнить ошибочные сведения без начисления ей штрафных санкций.

Выездная налоговая проверка

Выездная налоговая проверка является углубленной формой контроля за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом налогового законодательства. Во время выездной налоговой проверки:

• изучают, анализируют, сопоставляют и оценивают документы бухгалтерского и налогового учета;

• проводят специальные мероприятия контроля (например, осмотр и выемку документов и предметов).

Такая проверка ориентирована на выявление нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камеральной налоговой проверки.

Именно в рамках выездной налоговой проверки выявляют нарушения, обусловленные злоупотреблениями налогоплательщика в налоговой сфере, стремлением уклониться от налогообложения.

Рассмотрим различия камеральной и выездной проверки (см. таблицу).

Постановление Правительства РФ от 08.09.2021 № 1520 «Об особенностях проведения в 2022 году плановых контрольных (надзорных) мероприятий, плановых проверок в отношении субъектов малого предпринимательства и о внесении изменений в некоторые акты Правительства Российской Федерации» и Постановление Правительства РФ от 10.03.2022 № 336 (в ред. от 24.03.2022) «Об особенностях организации и осуществления государственного контроля (надзора), муниципального контроля».

Пункт 1.2 письма ФНС России от 17.07.2013 № АС-4-2/12837@).

Раздел V.1 НК РФ.

Глава 26.4 НК РФ.

Раздел V.2 НК РФ.

Пункт 3 ст. 82 НК РФ.

Статья 7 НК РФ.

Определение Конституционного Суда РФ от 08.04.2010 № 441-О-О (далее — Определение КС РФ № 441-О-О).

Роль работы отдела предпроверочного и контрольно-аналитического анализа в подготовке к проведению тематической налоговой проверки

Развитие работы отделов предпроверочного и контрольно-аналитического анализа в ФНС России в подготовке к проведению налоговых проверок является в настоящее время не столько потребностью, сколько настоятельной необходимостью. Это связано с принятием 30 мая 2007 года ФНС России «Концепции планирования выездных налоговых проверок», утвержденная Приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ (см. Приложение № 1), на основании которой, налоговые органы, в целях повышения эффективности выездных налоговых проверок, формируют годовой план проведения выездных налоговых проверок с разбивкой по кварталам. В статье: Как снизить риски включения компании в план выездной налоговой проверки» рассказывалось о системе управления рисками (СУР) АСК НДС-2. Принцип работы данной программы строится на выявлении налогоплательщиков, уклоняющихся от уплаты НДС, в том числе потенциальных «фирм-однодневок». Программа АСК НДС-2 анализирует связи с такими компаниями других налогоплательщиков. Так, например, СУР АСК НДС-2 в автоматическом режиме делит налогоплательщиков на три категории:

- с низким налоговым риском (когда налогоплательщик уплачивает НДС, не имеет взаимоотношений с потенциальными «фирмами-однодневками», а также имеет собственные средства для осуществления деятельности);

- со средним налоговым риском (те налогоплательщики, которые по тем или иным причинам не попали в категорию налогоплательщиков с низким налоговым риском);

- с высоким налоговым риском (налогоплательщики, которые не уплачивают НДС, либо платят его в минимальном размере, ведут взаимоотношения с потенциальными «фирмами-однодневками», и вовсе не имеющие собственных средств для ведения деятельности).

Программа АСК НДС-2 позволяет выявить разрывы по НДС в цепочке контрагентов. Такой поиск осуществляется в автоматическом режиме на основании сведений из отчётности налогоплательщика сопоставленных с данными контрагентов налогоплательщика. Если в цепочке контрагентов имеется какое-либо расхождение, программа автоматически направляет такой компании требование о предоставлении соответствующих пояснений. Также о работе программы СУР АСК НДС-2 мы рассказывалось статье: Как программа АСК НДС-2 выявляет «расхождения» и «разрывы» по НДС. Цепочки контрагентов: почему они больше не работают?». Налоговиков будут привлекать те компании, у которых занижены показатели налоговой нагрузки и рентабельности. С помощью программы АСК НДС-2 налоговики выявят, на каких этапах и по каким операциям компания занизила налог. В цепочках контрагентов по таким сделкам налоговики выявляют налоговый разрыв, а значит, будет найден тот, кто из этой цепочки не заплатил НДС.

Так при разрывах по НДС в декларациях налоговики будут назначать тематические налоговые проверки. Также налоговики сообщают, что со второго квартала 2018 года тематические проверки приобретут массовый характер. А это значит, что теперь налоговики никому ничего прощать не будут. Тематическую проверку могут назначить из-за недобросовестных контрагентов второго и последующих звеньев. Полностью проверить всю цепочку контрагентов компания вряд ли сможет, поэтому, чтобы защитить себя от налоговой проверки вполне достаточно заручиться доказательствами добросовестности своих прямых поставщиков. Для этого необходимо запросить у них документы, подтверждающие отражение и оплату ими НДС по сделке в бюджет. И даже если Вашу компанию захотят проверить, у Вас будет больше шансов оспорить выводы налоговых инспекторов. Если по данным АСК НДС прямой контрагент (поставщик) задекларировал сделку, шансов добиться отказа налоговому органу в иске намного больше (см. Решение Арбитражного суда Белгородской области от 13 декабря 2017 года по делу № А08-10984/2017).

Как склеить сложные разрывы

Понятие «налоговые разрывы» в отчетности по НДС используется для обозначения суммовой разницы в декларации налогоплательщика и документах контрагентов. Например, у налогоплательщика отражена счет-фактура, которая не отражена в налоговой декларации контрагента. То есть это операции, по которым есть вычеты, но не уплачен НДС. Если сделка совершена с участием более двух субъектов и по ней на одном из этапов выявлены расхождения по НДС, это будет считаться сложным разрывом. Позиция налоговой с отношении ритейлера такова: «Ваш контрагент нарушил — заплатите».

Как ритейлеру избежать сложных разрывов и нужно ли оправдывать своих контрагентов, к которым появились вопросы налоговой?

Надо самим заранее и внимательно проверять своих контрагентов, считает Ольга Головина: «Нас по поводу нарушений наших контрагентов вызывали в налоговую трижды. Первый раз со стороны контрагента пришел директор, сказал, что все решит, и через пару дней «сбросил» свою фирму на учредителя. Когда мы начали проверять документы, подписи этого директора нигде не оказалось. В таком случае нам оставалось только заплатить. Позднее мы стали тщательно проверять подписи всех контрагентов. Если директор фирмы-поставщика подписал договор лично, ему можно сказать: «Решайте свои вопросы с ИФНС и своими партнерами, если не решите, сотрудничество с вами прекращаем». Два раза из трех контрагенты сами разрешали все вопросы с налоговой».

Надо уметь правильно объяснять свою позицию, считает Марина Бычкова: «Мы проверили своего контрагента, выяснили, что он куда-то отсылал деньги с непонятным назначением платежа, и писали в возражении, что не имеем таких возможностей доступа к информации контрагента, которые имеет инспекция. Мы со своей стороны проявили осмотрительность, реальность сделки не оспариваем, но доказать нарушения не можем. И эту позицию налоговая приняла».

Бывают примеры, когда не удается договориться. «Нас вызвали в налоговую и сказали: «На вашего контрагента пришла докладная из Сургута, что он перечислил сумму через посредников в Сургут и там обналичил, таким образом, у вас возник разрыв, будете добры, заплатите деньги, — рассказывает Руслан Шведков. — Начинаю разбираться, выясняется, что у контрагента произошел конфликт между акционерами, кто-то из них увез и обналичил деньги. Спрашиваю налоговую: «А мы здесь при чем?» На что мне отвечают: «Разве для вас это большая сумма? Заплатите и живите спокойно. А то бумага пойдет в управление, управлению придется отписываться перед ФНС, и проблема затянется». Я тогда решил не платить, за что получил выездную налоговую проверку».

Обязанность проверять контрагента законом не установлена, но с учетом статьи 54.1 НК РФ и рекомендаций по применению этой статьи ритейлеру лучше проявлять должную осмотрительность, чтобы самому убедиться, что контрагент является добросовестным и ведет законную деятельность. При этом сбор документов о контрагентах, подтверждающих должную осмотрительность компании, рекомендуется вести постоянно, потому что в процессе налоговой проверки нужные документы собрать будет очень сложно.

Участники дискуссии сошлись во мнении, что следует действовать, исходя из принципов разумности и индивидуального подхода к каждой ситуации, но ни в коем случае не агрессивно, по возможности помогая налоговому органу.

Избежать лишних налоговых проверок, а также сэкономить значительные средства на уплате налоговых штрафов и пеней позволяет переход к налоговому мониторингу.

Напомним, что выпущена бета-версия прикладного решения «1С:Налоговый мониторинг». Программный продукт предназначен для ведения бухгалтерского, налогового учета и учета по МСФО, автоматизации взаимодействия между налогоплательщиком и налоговым органом в ходе налогового мониторинга предприятий, не имеющих дочерних обществ.

«1C:Налоговый мониторинг» обеспечивает налоговому инспектору ввод запросов на предоставление документов и разъяснений, а налогоплательщику — ввод ответов на запросы налогового органа с вложением сканов запрашиваемых первичных документов.