- Порядок возмещения командировочных расходов

- В каких случаях возникает необходимость оформлять отчетные документы для командировочных

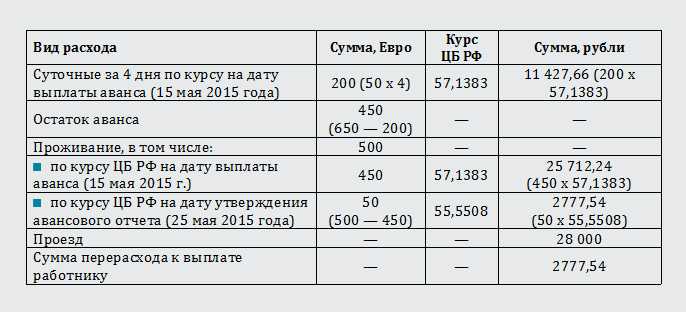

- Отчет по загранкомандировке: работнику выданы рубли, траты произведены в валюте

- Определяемся с валютным курсом

- Можно ли провести один день командировки

- Командировочные расходы

- Что делать, если отчетные документы командировочных отсутствуют

- Зарубежная командировка: особенности отражения расходов

- Как оформить спецкомандировку

- Если аванс выдан в валюте

- Не забываем про суточные

- РАССКАЗЫВАЕМ РАБОТНИКУ

- Бухгалтерский учет

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

В каких случаях возникает необходимость оформлять отчетные документы для командировочных

Если появилась производственная необходимость отправить работника в командировку, нужно определить, кто из сотрудников компании сможет выполнить возложенную на него миссию. Речь идет не о полномочиях человека, а о некоторых ограничениях, предусмотренных Трудовым кодексом. Так, не допускается посылать в командировки следующих лиц:

Женщины с малолетними детьми могут быть откомандированы предприятием при наличии их письменного согласия и отсутствия медицинских противопоказаний.

Официально ездить в командировки имеют право только сотрудники, заключившие трудовые договоры с данной организацией.

Но таким правилом работодатели пренебрегают и отправляют в поездку:

- Работников, оформленных по гражданско-правовому договору или соглашению;

- Представителей компаний-партнеров, то есть лиц, которые не вступали с ними в какие-либо трудовые отношения.

В таких ситуациях документы на командировку не стоит оформлять. Однако возмещение затрат на поездку (командировочные расходы) и отчетные документы (учет этих расходов организацией) вполне реальны. Для этого нужно официально предусмотреть порядок компенсационных выплат и их взаимосвязь с выполненным участком работ.

Не так давно пакет служебной документации на поездку комплектовался на основании служебного задания, командировочного удостоверения и отчета о проделанной работе. Затем его усовершенствовали и расширили.

Поговорим детальнее, для чего нужен каждый из выездных документов, и что следует за нарушениями в их оформлении.

Как составляется командировочный приказ?

В любой организации существует утвержденный типовой бланк приказа, предусмотренный Госкомстатом в Постановлении № 1 от 05.01.2004. В нем обязательно должны фигурировать Ф. И. О. работника, цель поездки и место назначения, дата выезда и его продолжительность.

Данный приказ утверждается работодателем, регистрируется в соответствующем журнале и передается на ознакомление будущему исполнителю.

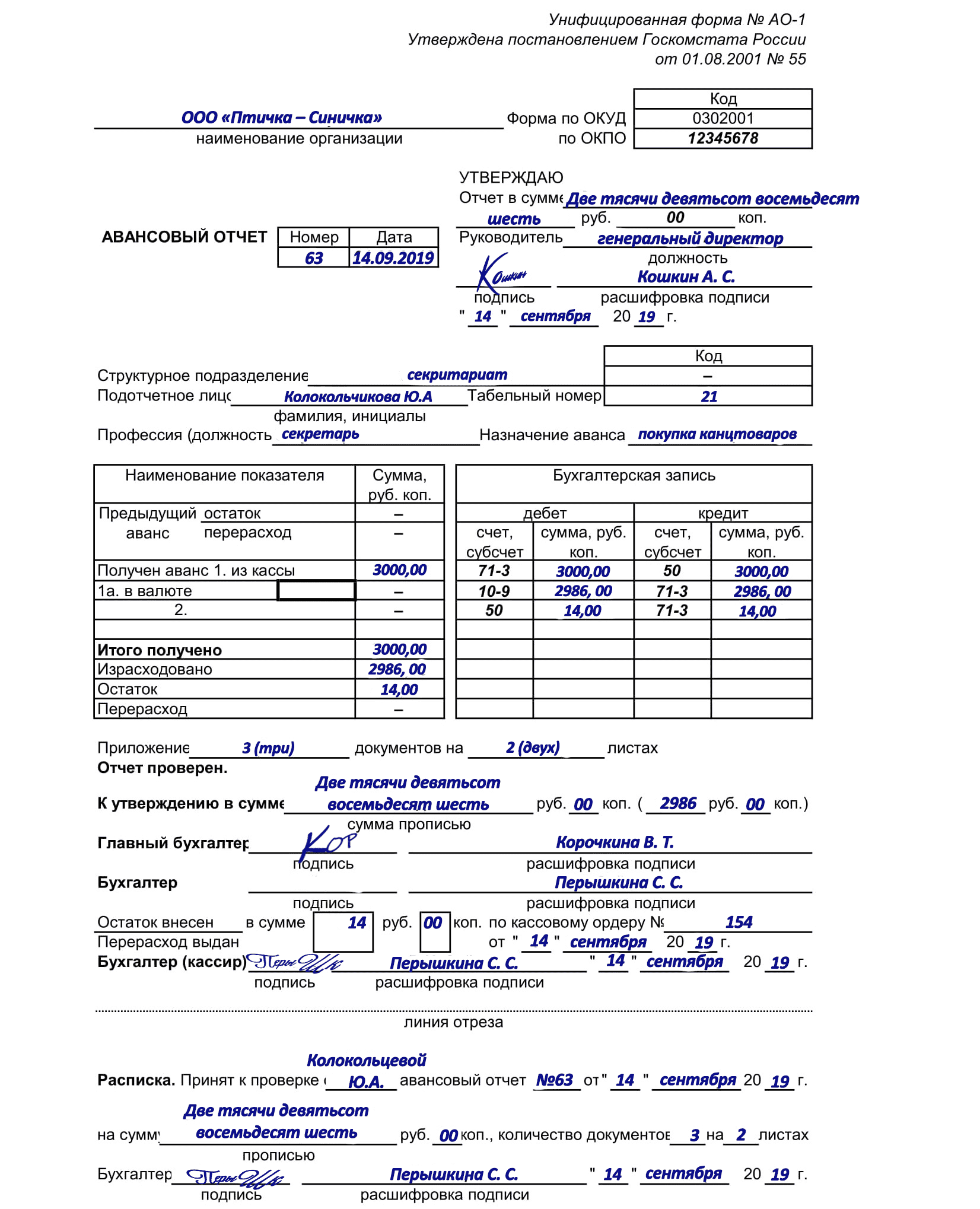

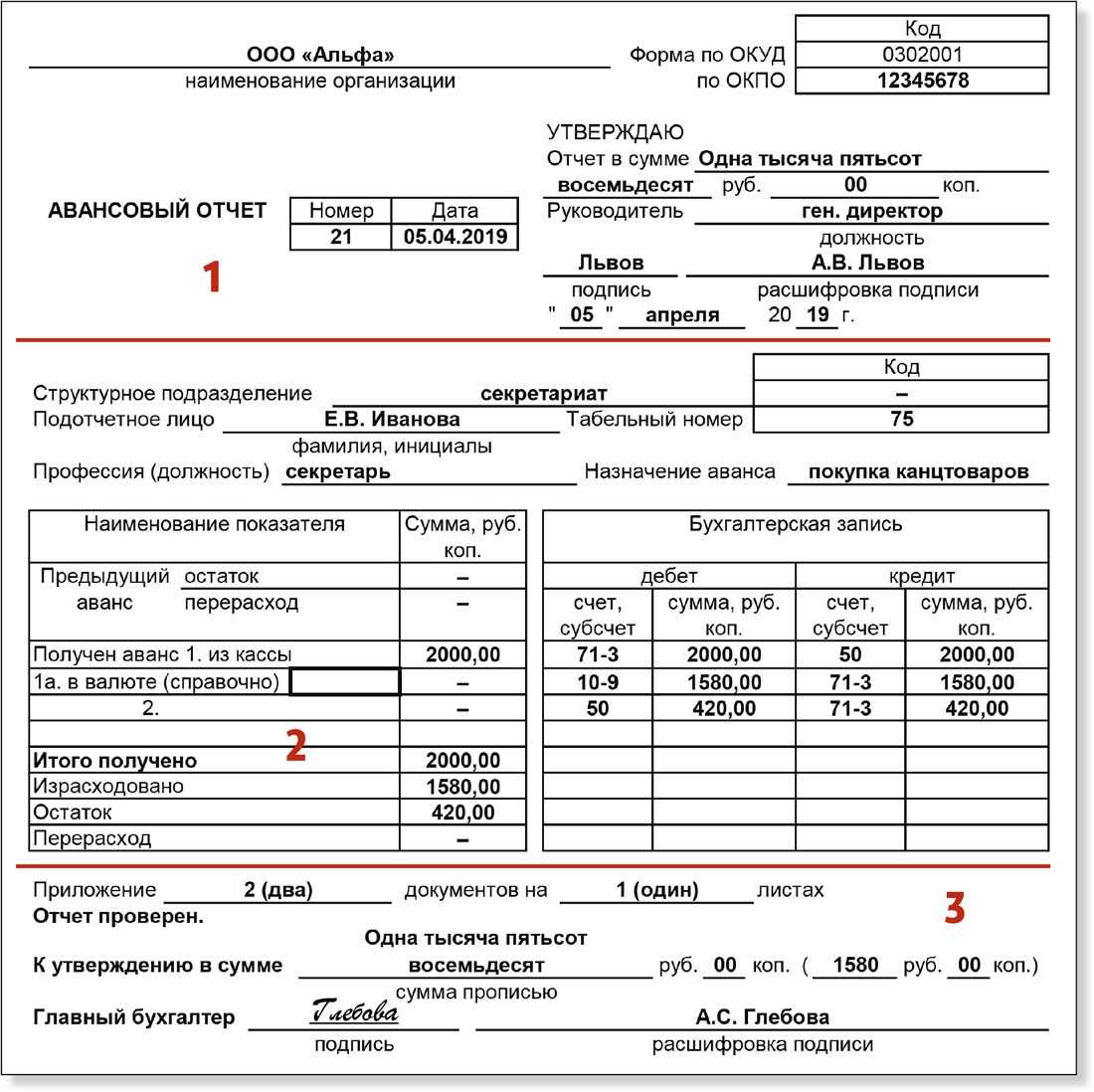

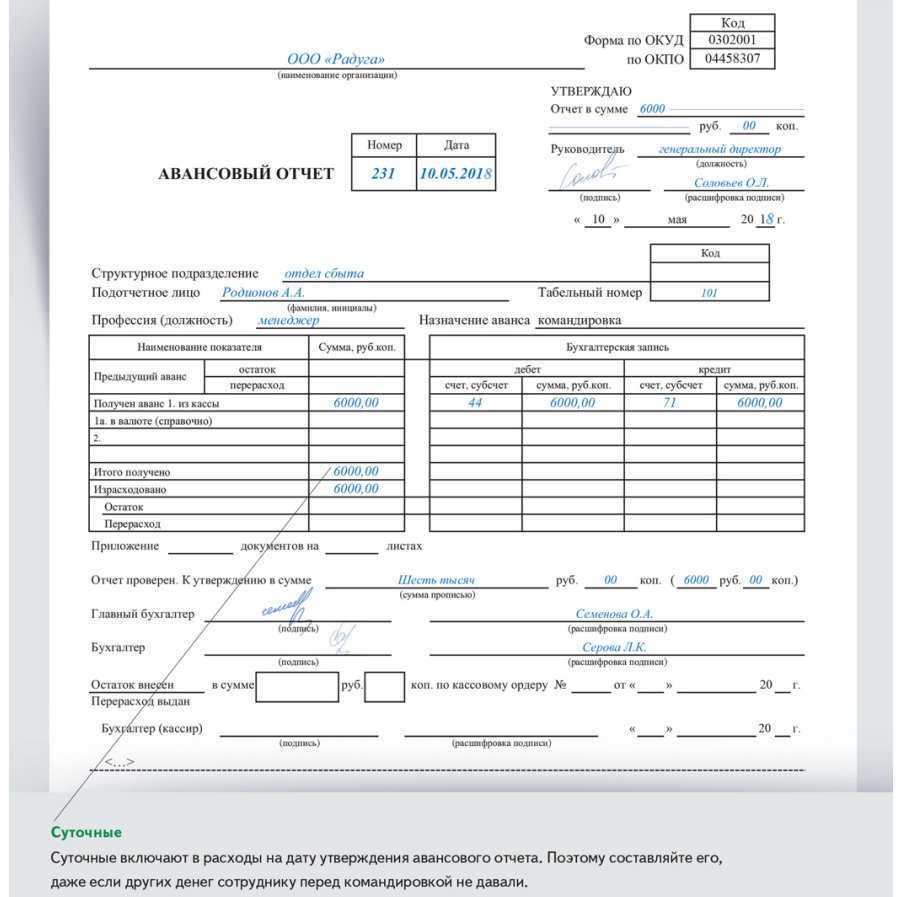

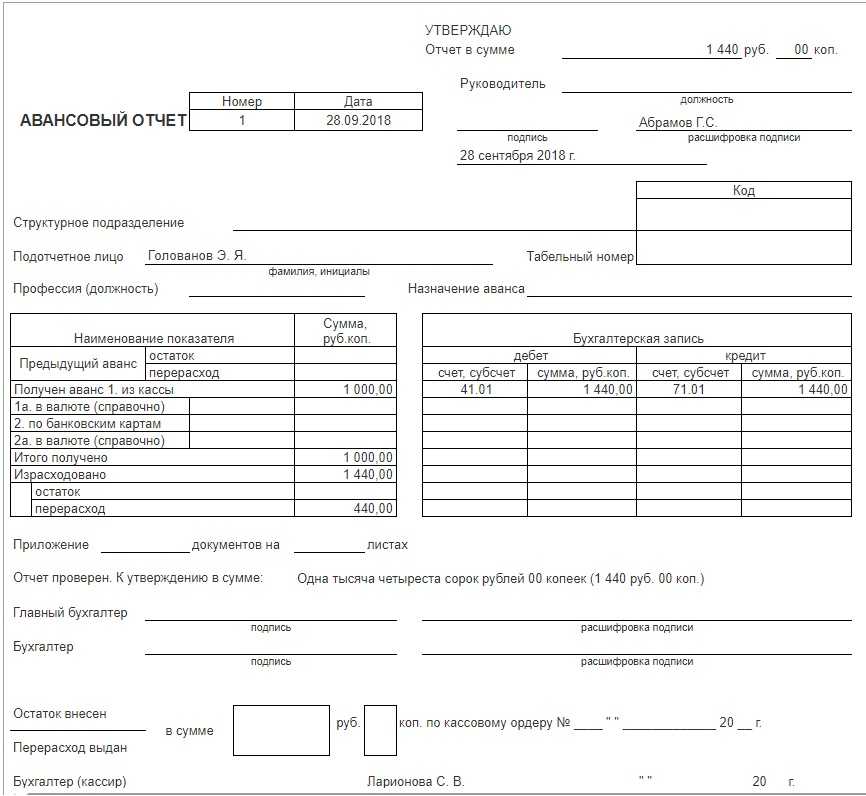

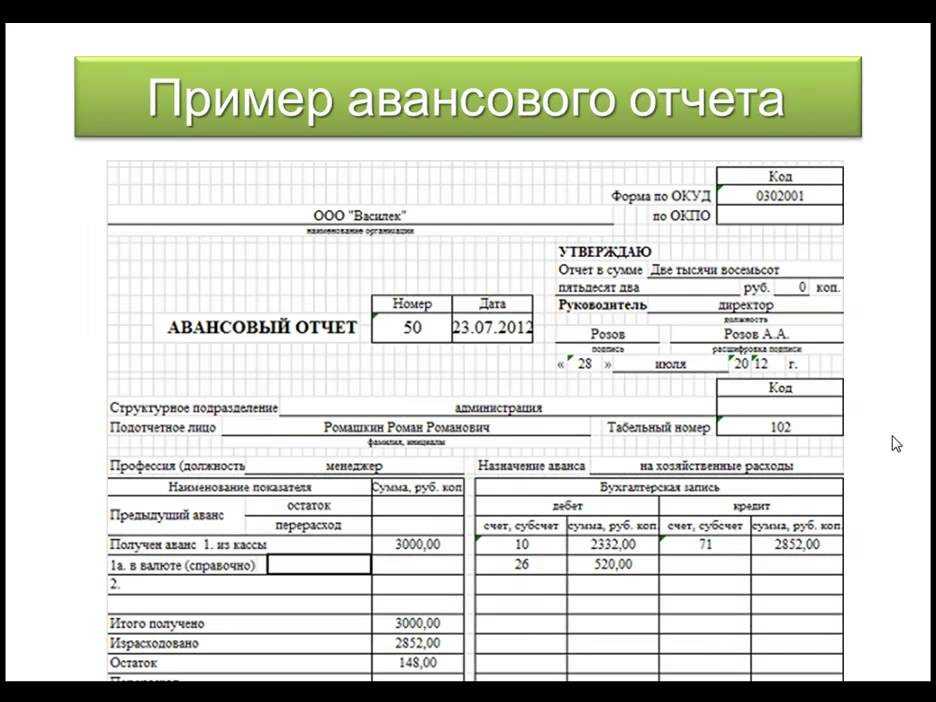

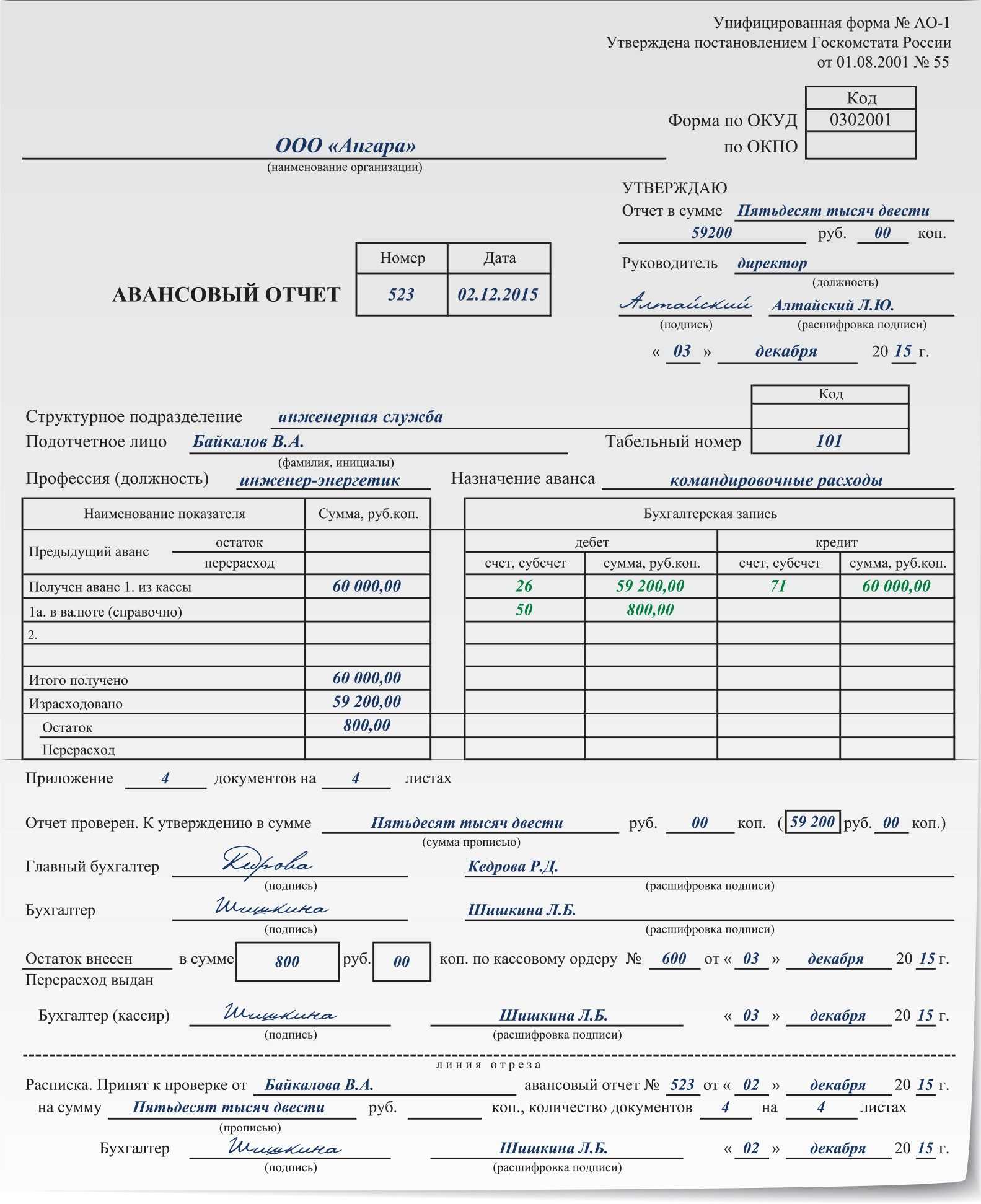

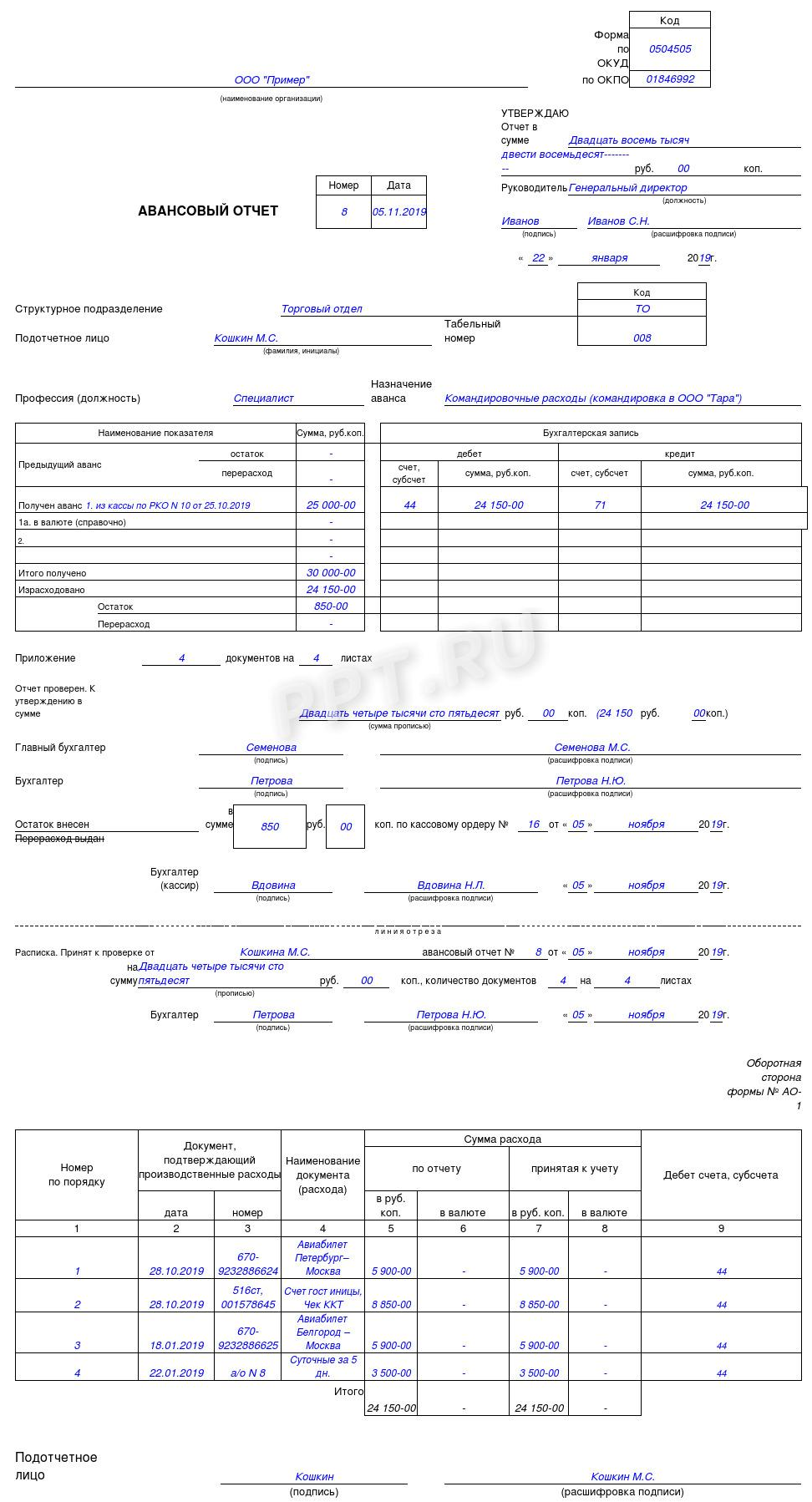

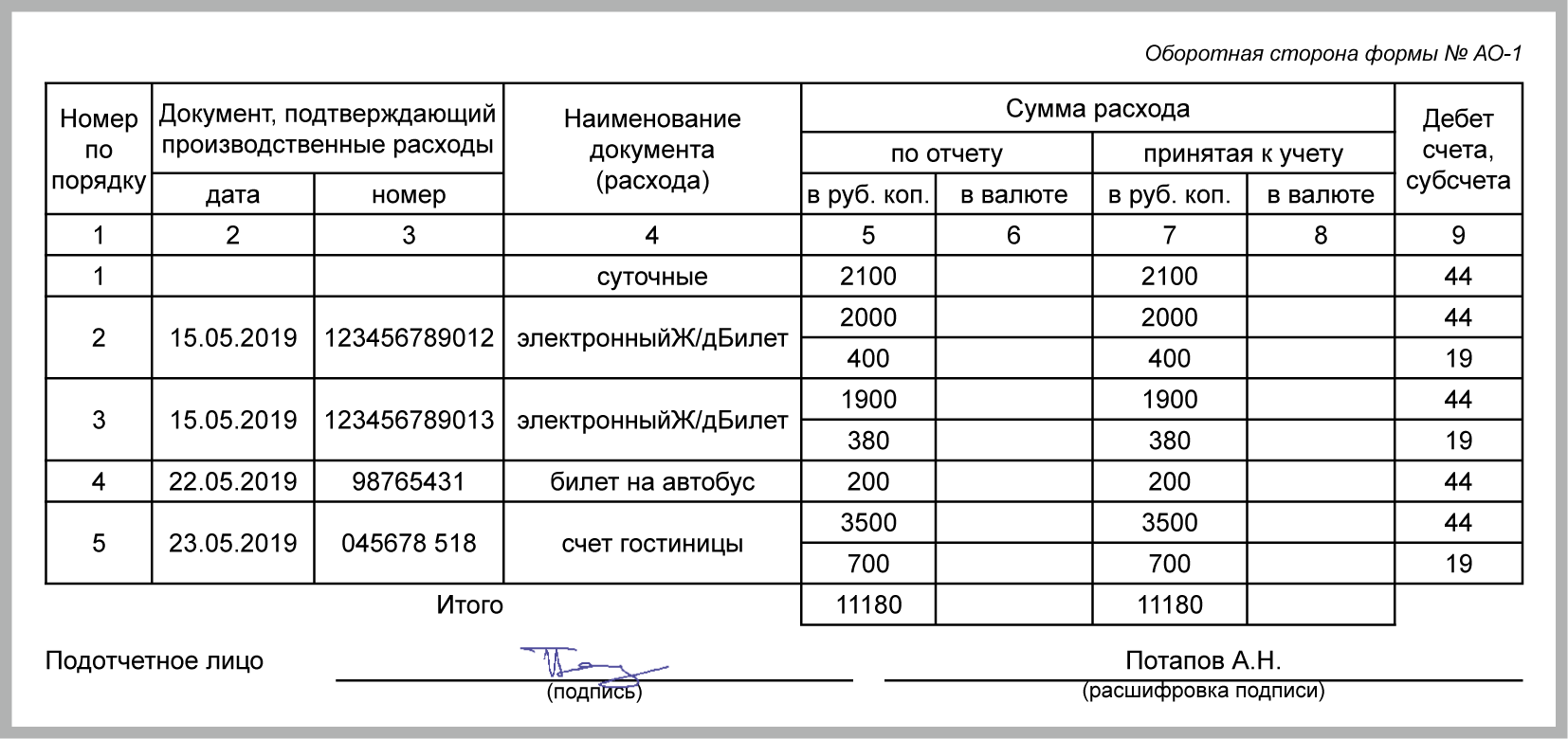

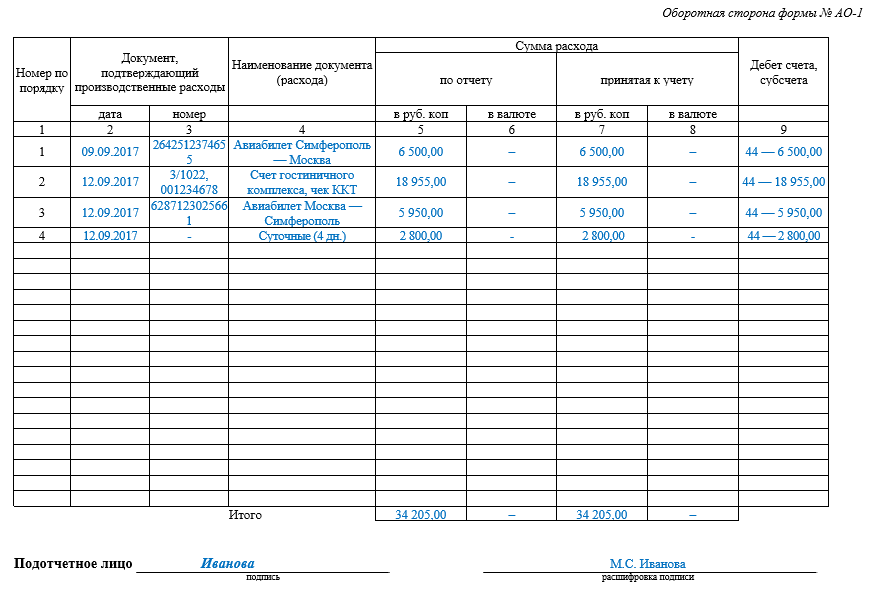

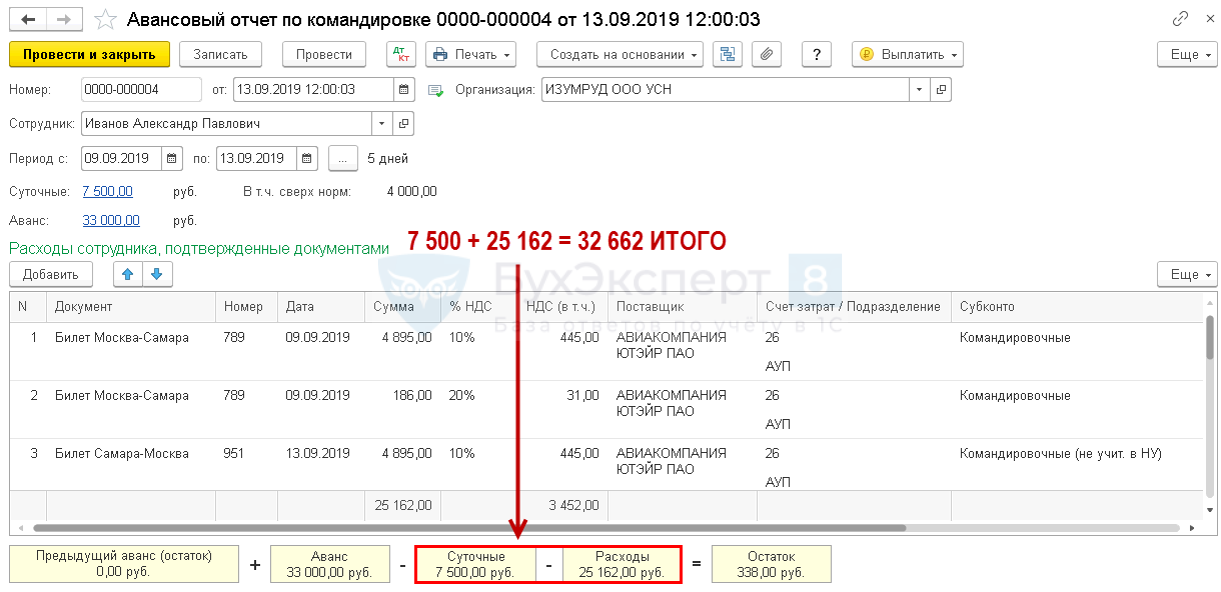

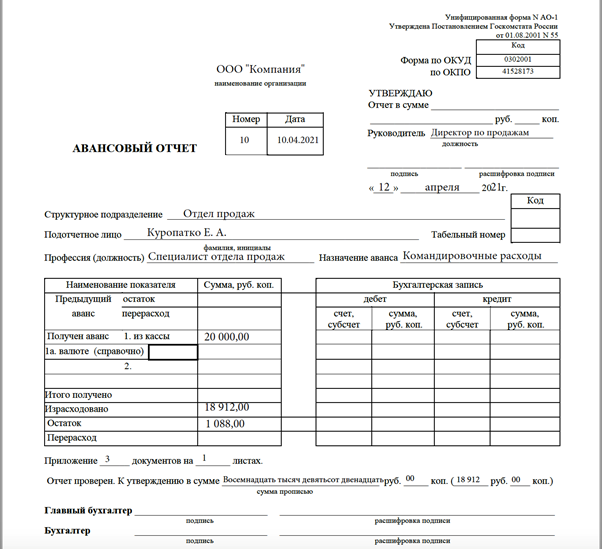

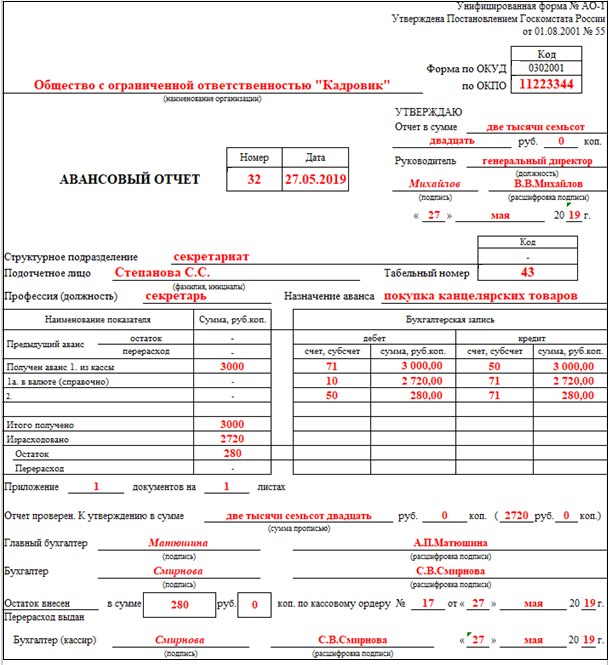

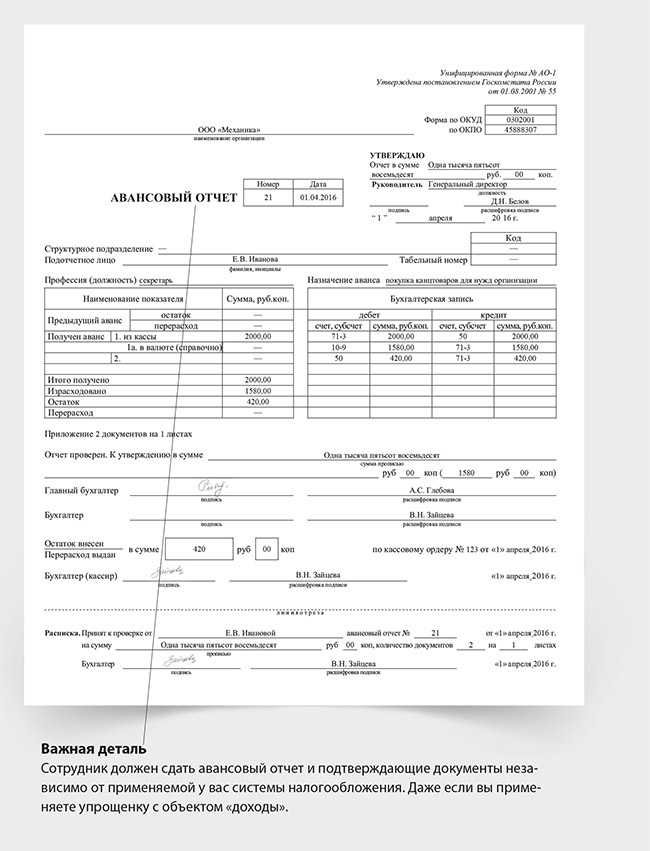

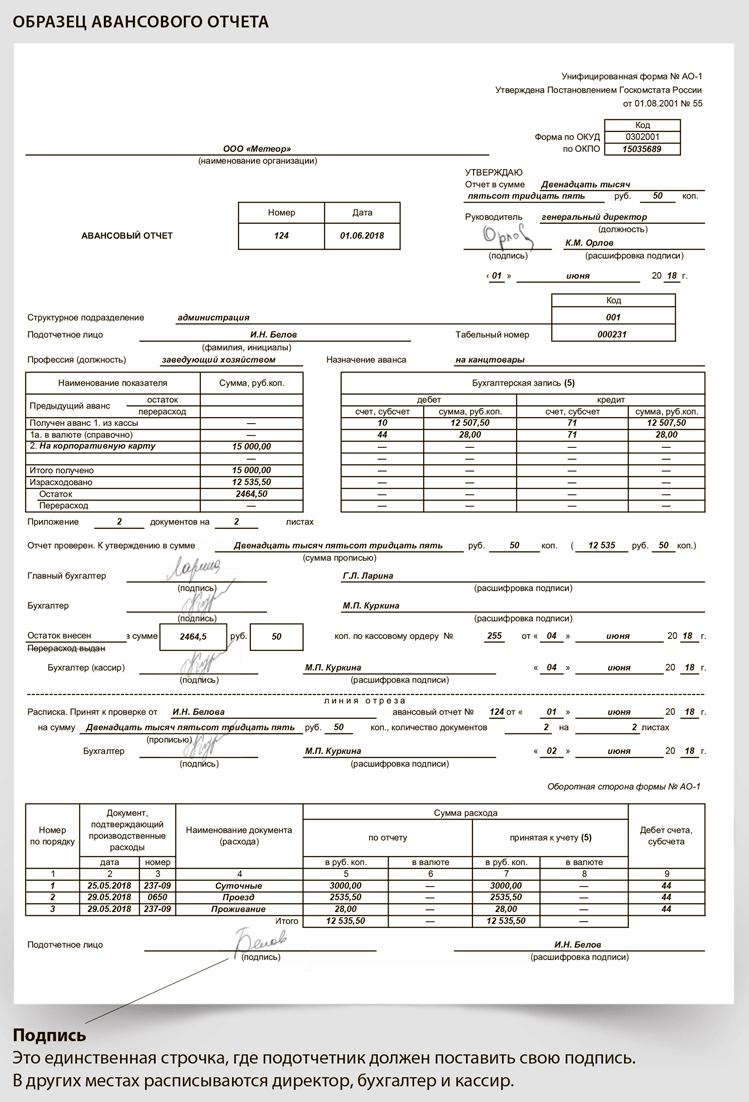

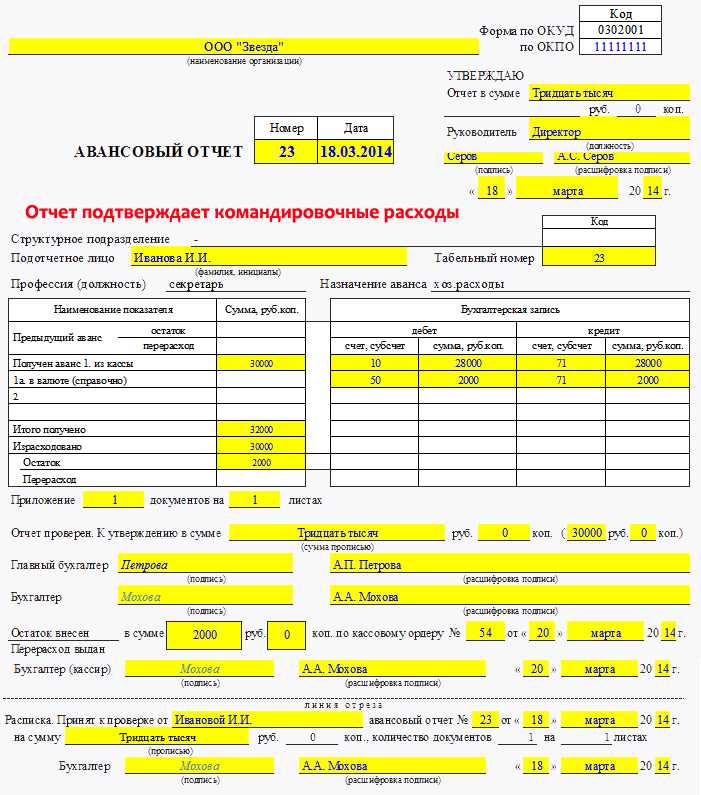

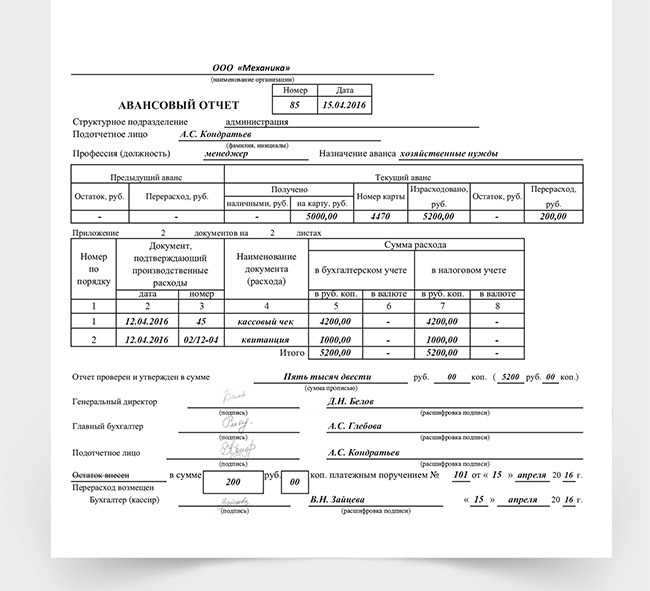

Авансовый отчет

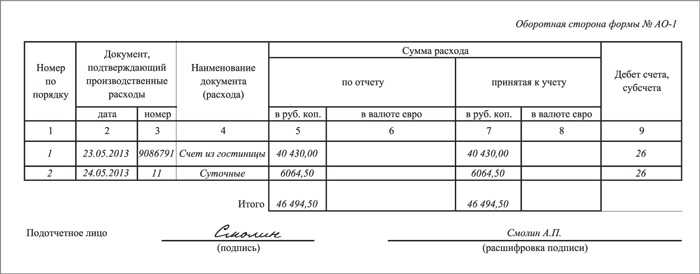

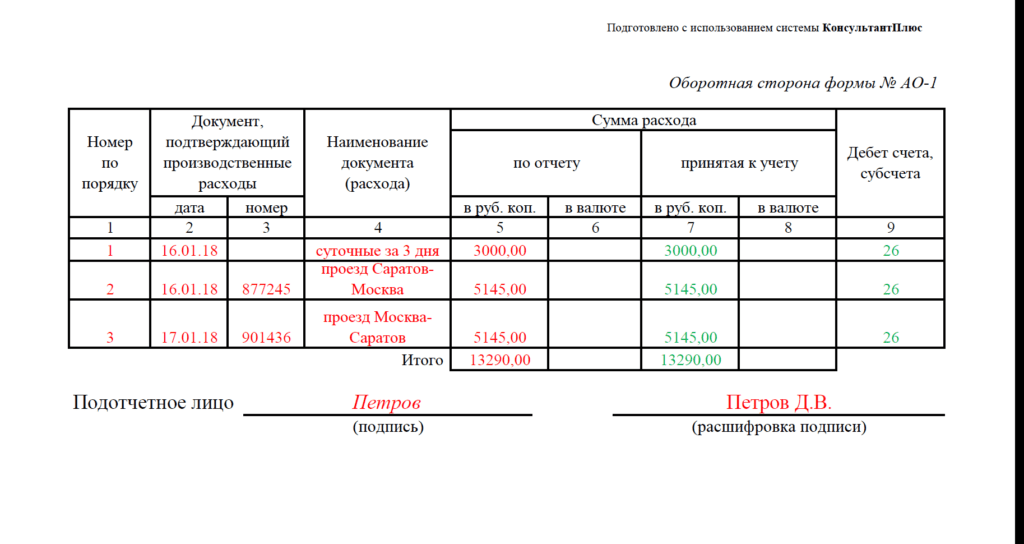

Чтобы работник смог приобрести билеты для поездки и забронировать номер в гостинице для проживания, ему выдаются подотчетные наличные деньги. При возвращении на предприятие он обязан сделать отчетные документы для командировочных, то есть заполнить бланк авансового отчета с документальным подтверждением всех своих расходов, оплаченных из полученной суммы.

Авансовый отчет подается в бухгалтерию не позднее 3-х дней со времени возвращения на рабочее место. Бухгалтеры проверяют правильность его составления и подлинность подтверждающих документов. Если замечаний и нарушений не обнаружено, выданная работнику сумма денег списывается и, соответственно, его расходы компенсируются.

Как оформляется командировка в табеле?

Дни отсутствия сотрудника, находящегося в командировке, проставляются в табеле рабочего времени под индексом «К» без указания фактически отработанных часов, что считается необязательным.

Когда работник по согласованию с руководством трудится в выходные дни или праздники, это обязательно указывается в табеле буквенным кодом «К-В», причем оплата за эти дни производится вдвое больше.

Как оформить служебную записку?

Когда сотрудник отправляется в служебную поездку на персональном автотранспорте, проездные билеты на него не оформляются. В данном случае по возвращению на работу он подает служебную записку с указанием продолжительности поездки (время отъезда и прибытия).

Расходы, понесенные во время командировки с использованием личного автомобиля (топливо, парковка), считаются служебными расходами и компенсируются работодателем. Списание суммы долга, подкрепленное только служебной запиской, не допускается. Должны присутствовать соответствующие отчетные документы для командировочных.

Для этого документа типовая форма не предусмотрена, он составляется в свободной форме, но обязательно содержит название организации, должность и Ф. И. О. работника, пункт назначения и срок командировки, данные об автомобиле, дата и подпись командированного.

Служебная записка оформляется, если сотрудник использует государственный, попутный или другой вид автотранспорта, а точнее ‒ при невозможности приобретения билетов для проезда.

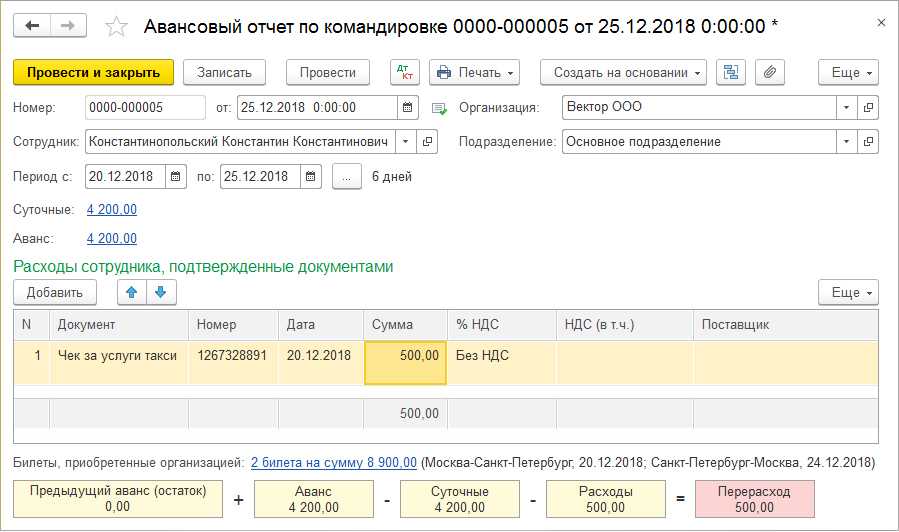

Отчет по загранкомандировке: работнику выданы рубли, траты произведены в валюте

Ситуацию рассмотрим следующую. Работника направили в заграничную командировку, при этом выдали ему аванс в рублях или же он вообще не получал его (расходовал личные деньги). И теперь требуется возместить ему командировочные расходы. Командированный сам менял рубли на валюту той страны, в которую его направили.

После приезда из командировки работнику нужно заполнить авансовый отчет и приложить к нему документы, подтверждающие расходы в иностранной валюте. Бухгалтеру этот отчет нужно проверит ь п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ . А порой вообще приходится заполнять отчет за работника. Посмотрим, как все правильно оформить. Но для начала разберемся, по какому курсу пересчитывать траты в иностранной валюте, если работник получил аванс в рублях.

Определяемся с валютным курсом

Если у работника несколько справок об обмене валюты с разными обменными курсами от разных дат, логичнее пересчитывать его первые траты по курсу обмена из первой справки банка (в пределах суммы валюты, купленной по ней). Дальнейшие траты — по курсу обмена из другой справки банка и так далее;

работник не может подтвердить обменный курс (у него нет справки банка об обмене валюты), то надо ориентироваться на официальный курс Центробанка, установленный на дату утверждения авансового отчет а подп. 5 п. 7 ст. 272, подп. 12 п. 1 ст. 264 НК РФ; Письмо Минфина от 06.06.2011 № 03-03-06/1/324 .

Особый случай — если работник был направлен в командировку в Крым с 18 марта по 31 мая и там расплачивался в рублях. О том, как пересчитать расходы, суммы которых в первичных документах указаны в гривнах, читайте в

2014, № 13, с. 76

Комиссия банка за обмен валюты — это расходы работника, непосредственно связанные с командировкой. Следовательно, организация должна возместить их ст. 168 ТК РФ . Причем как комиссию, связанную с покупкой иностранной валюты за рубли, так и комиссию при обратной конвертации. Ведь работник должен внести в кассу организации оставшуюся неизрасходованной сумму в рублях.

Можно ли провести один день командировки

Ст. 166 ТК РФ содержит понятие спецкомандировки, но продолжительность ее не ограничивает. Однодневная поездка предполагает возвращение работника на место постоянного местожительства в тот же день из местности, куда осуществлялась отправка по распоряжению работодателя. Если говорить, нужно ли оформлять командировку на 1 день, то действующее законодательство рекомендует проводить поездки по заданию руководства любой длительности. Это позволит компании правильно начислить и выплатить работнику заработную плату. Приказ о направлении сотрудника в командирование станет обоснованием его отсутствия на постоянном рабочем месте.

Особенностью однодневного командирования является то, что работник отправляется туда, откуда имеет возможность возвратиться в тот же день. Перед тем как отправить сотрудника в однодневную спецпоездку, работодатель учитывает:

- время пути до места назначения от места жительства работника;

- есть ли необходимость выплаты суточных при командировке одним днем;

- транспортные условия.

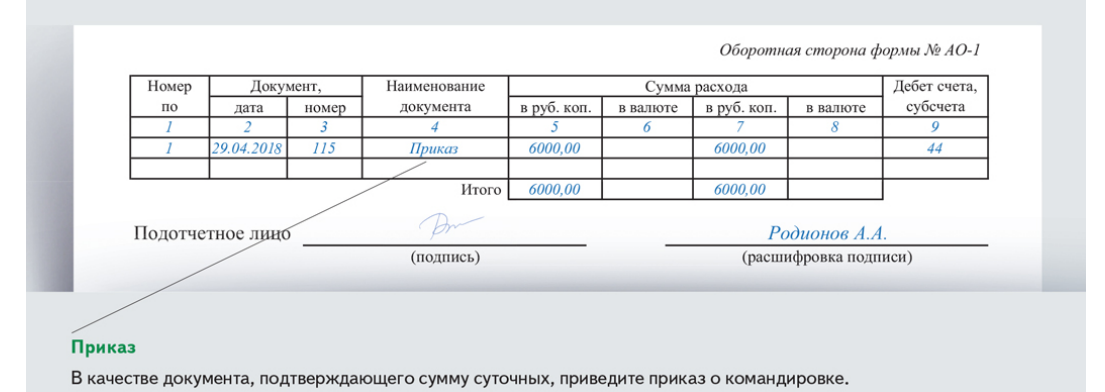

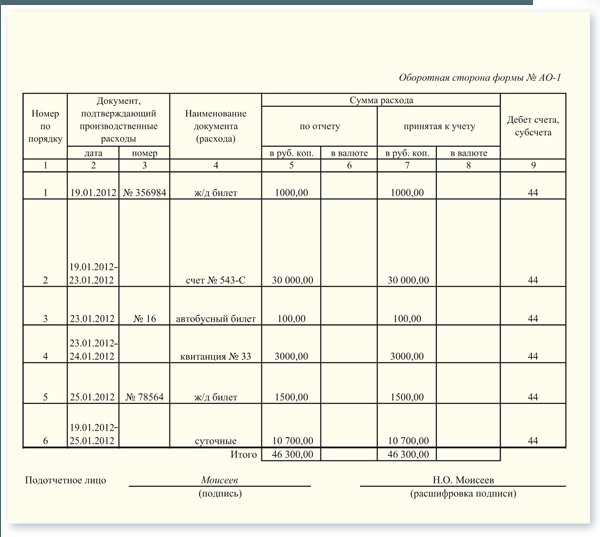

Командировочные расходы

Командированному работнику оплачивают:

- суточные;

- расходы по найму жилого помещения;

- расходы на проезд к месту командировки и обратно;

- другие расходы (оформление виз и паспортов, консульские и аэродромные сборы, оплата услуг связи и почты, и т. д.).

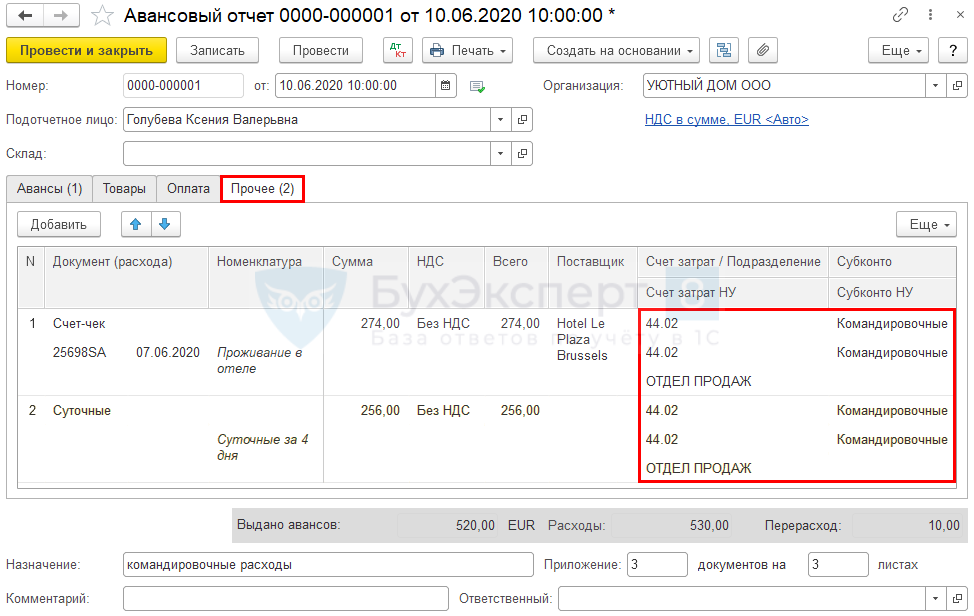

Датой признания в учете командировочных расходов считается день утверждения авансового отчета, который работник должен представить после поездки.

Если же сотрудник ездил в зарубежную командировку, то для учета расходов будет нужна справка о приобретении валюты. По курсу из этой справки и учитывают расходы.

Однако нередки случаи, когда такой справки среди документов, прилагаемых к авансовому отчету, нет, или не вся истраченная в командировке валюта этой справкой подтверждается. Как тогда считать «валютные» затраты на командировку?

Что делать, если отчетные документы командировочных отсутствуют

Как быть, если утерян посадочный талон?

Данный документ подтверждает перелет пассажира. Его потеря может стоить вам отказа в компенсации. В этом случае нужно обратиться к служащим аэропорта с запросом подтверждающих документов.

Как быть, если в гостинице отсутствуют необходимые бумаги?

Некоторые гостиницы считают достаточным оформление счетов без выдачи чеков и приходных ордеров. Законодательство позволяет субъектам-предпринимателям, не использующим ККТ, работать со счетами как бланками строгой отчетности. Поэтому бухгалтерия не вправе отказать вам в приеме данного вида документального подтверждения. Чтобы не возникало сомнений, предварительно свяжитесь с забронированным отелем и выясните, что там выдают, и есть ли у них документы, которые вам нужны.

Чем доказать проживание в частной квартире?

Данный случай требует подачи командированным сотрудником договора аренды жилого помещения и акта оказанных услуг за подписями двух сторон. Передачу денег доказывает расписка хозяина квартиры.

Зарубежная командировка: особенности отражения расходов

Расходы, связанные с зарубежными командировками, имеют свои особенности по сравнению с командировками внутри страны. Эти особенности обусловлены прежде всего тем, что загранкомандировки требуют дополнительных затрат (оформление загранпаспорта, виз, обязательной медицинской страховки, консульские сборы). Кроме того, многие расходы осуществляются в валюте, а значит, в бухгалтерском и налоговом учете возникают курсовые разницы. В данной статье мы расскажем, как правильно рассчитать суточные при загранкомандировках, а также как учесть курсовые разницы, если аванс выдан работнику в иностранной валюте (в рублях).

Как оформить спецкомандировку

Служебные поездки на один день проводят так же, как и более длительные. Порядок направления, размер возмещения затрат, выплата суточных за однодневную командировку в другой город устанавливаются ЛНА организации, коллективным договором или трудовым договором (ст. 168 ТК РФ).

Порядок действий работодателя при направлении сотрудника в поездку для решения рабочих вопросов выглядит так:

- Оформление приказа, ознакомление с ним работника под подпись.

- Перед отъездом сотруднику выдается денежный аванс на командировочные расходы.

- Если денежные средства выдаются работнику наличкой через кассу компании, то выписывается расходный кассовый ордер (ф. 0310002).

- Если деньги сотрудник получает в безналичном виде, то заполняется заявка на кассовый расход (ф. 0531801) или заявка на кассовый расход (сокращенная) (ф. 0531851), платежное поручение, заявка на получение денежных средств, перечисляемых на карту (ф. 0531243).

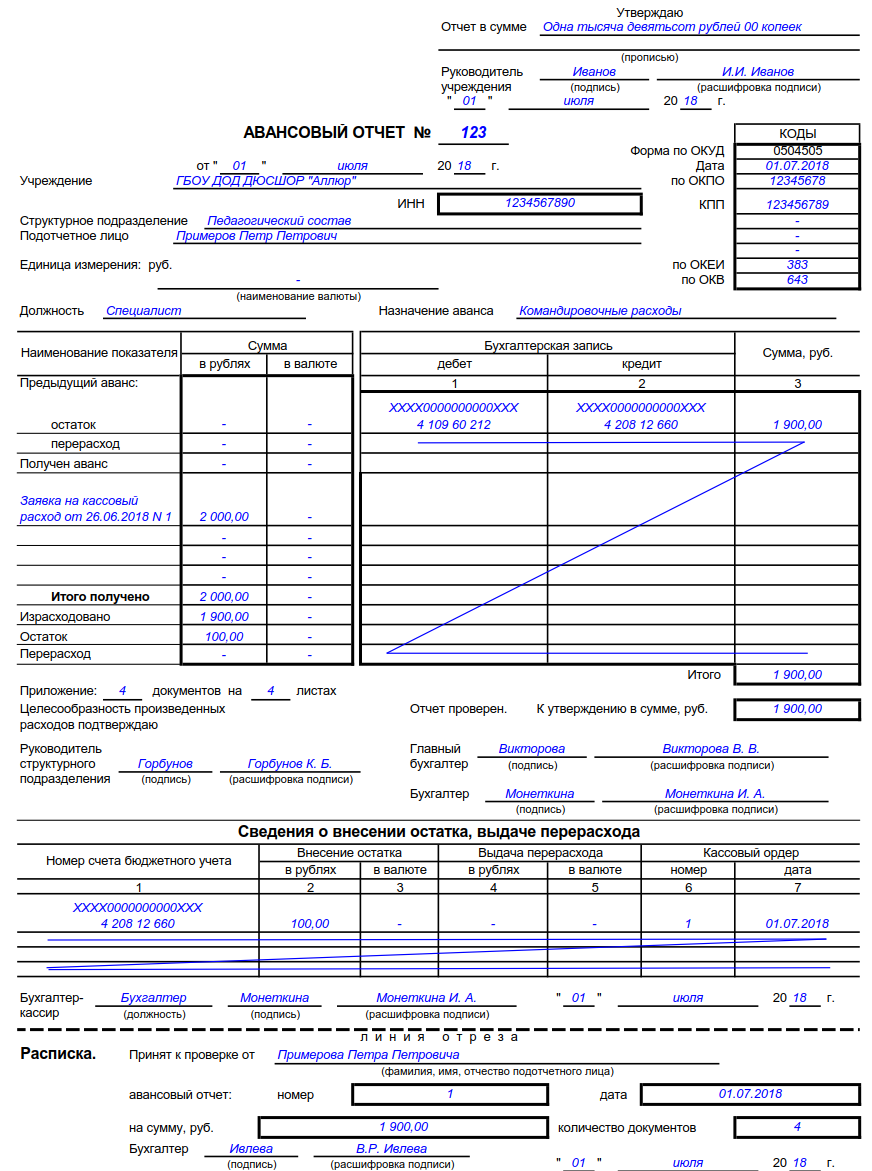

- После возвращения из поездки работник предоставляет фирме в течение трех рабочих дней авансовый отчет (ф. 0504505).

ВАЖНО!

Работодатель не обязан для оформления командировки на один день в другой город использовать унифицированную форму № Т-9, компания вправе самостоятельно разработать форму для приказа и закрепить ее применение в ЛНА, например в положении о командировках.

Если аванс выдан в валюте

В силу п. 16Положения оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории РФ, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом № 173‑ФЗ .

В пункте 1 ст. 9 этого закона, с одной стороны, прописано общее правило о запрете валютных операций между резидентами, а с другой – предусмотрены исключения из этого правила. В частности, разрешается производить в валюте операции при оплате и (или) возмещении расходов физического лица, связанных со служебной командировкой за пределы территории РФ, а также операции при погашении неизрасходованного аванса, выданного в связи со служебной командировкой (пп. 9 п. 1 названной статьи).

Как следует из п. 2.1 Указания ЦБ РФ № 2054-У , выдача юридическому лицу наличной иностранной валюты осуществляется с его банковского валютного счета на основании письма на ее получение.

При совершении операций в иностранной валюте в бухгалтерском учете они отражаются в валюте платежей и в рублях (п. 4, 20 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ). Пересчет иностранной валюты в кассе организации производится по курсу ЦБ РФ, действующему на дату совершения операции (п. 5 – 7 ПБУ 3/2006).

Случается, что поступление денег в кассу организации с валютного счета и выдача их из кассы в качестве аванса командированному работнику происходят в разные дни. При этом курс иностранной валюты по отношению к рублю меняется. В таком случае возникают курсовые разницы. Эти разницы имеют место и при возврате части неизрасходованной суммы аванса в иностранной валюте, если курс на дату возврата отличен от курса на дату выдачи аванса.

В бухгалтерском учете курсовые разницы отражаются в составе прочих доходов (п. 7 ПБУ 9/99 «Доходы организации» ) или прочих расходов (п. 11 ПБУ 10/99 «Расходы организации» ), в налоговом учете – в составе внереализационных доходов (п. 11 ст. 250, пп. 7 п. 4 ст. 271 НК РФ) или внереализационных расходов (пп. 5 п. 1 ст. 265, пп. 6 п. 7 ст. 272 НК РФ).

На какую дату берется курс иностранной валюты к рублю для целей принятия расходов в бухгалтерском и налоговом учете?

Согласно п. 3 ПБУ 3/2006 датой совершения операции в иностранной валюте является день возникновения у организации права в соответствии с законодательством РФ или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции.

Для расходов организации в иностранной валюте, связанных со служебными командировками за пределы территории РФ, такой датой будет день утверждения авансового отчета (приложение к ПБУ 3/2006).

Расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату их признания (п. 10 ст. 272 НК РФ). Для расходов на командировки это дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Таким образом, при признании в расходах затрат на загранкомандировки в иностранной валюте разниц между бухгалтерским и налоговым учетом не возникает.

Пример 2

Организация направила своего работника в зарубежную командировку с 27 по 31 января 2015 года.

27 января 2015 года с валютного счета была снята сумма в размере 1 000 евро. В этот же день деньги были выданы работнику под отчет.

Работник вернулся из командировки 31 января, а 2 февраля представил авансовый отчет на сумму 990 евро и сдал неизрасходованную валюту в размере 10 евро.

Курс евро к рублю, установленный ЦБ РФ, составил:

– 27.01.2015 – 73,5633 руб./евро;

– 02.02.2015 – 78,1105 руб./евро.

В бухгалтерском учете организации будут сделаны следующие проводки:

Не забываем про суточные

Размер суточных, которые надо выплатить работнику, должен быть утвержден в локальном нормативном акте организации или в коллективном договоре. Напомним, что для целей «прибыльного» налогового учета также можно учесть суточные в пределах, установленных самой организацие й п. 11 Положения, утв. Постановлением Правительства от 13.10.2008 № 749 (далее — Положение № 749); подп. 12 п. 1 ст. 264 НК РФ . Страховые взносы (в том числе и «на травматизм») на такие суточные начислять не нужн о ч. 2 ст. 168 ТК РФ; ч. 2 ст. 9 Закона от 24.07.2009 № 212-ФЗ ; п. 2 ст. 20.2 Закона от 24.07.98 № 125-ФЗ ; п. 4 Письма ПФР от 29.09.2010 № 30-21/10260; Письмо ФСС от 17.11.2011 № 14-03-11/08-13985 .

РАССКАЗЫВАЕМ РАБОТНИКУ

Расходы работника на еду, напитки, сигареты и другие нужды не должны включаться в расчет командировочных расходов — они покрываются за счет суточны х п. 11 Положения № 749 .

При заполнении авансового отчета расходование сумм суточных никакими документами подтверждать не требуетс я Письмо Минфина от 11.11.2011 № 03-03-06/1/741 .

Но не забудьте, что для целей НДФЛ установлены предельные нормы необлагаемых суточных за каждый день нахождения в командировк е п. 3 ст. 217 НК РФ : в России — 700 руб., за рубежом — 2500 руб. Суточные за день отъезда из России считаются по заграничным нормам, а за день приезда — по российски м п. 18 Положения № 749; Письма Минфина от 06.09.2010 № 03-04-06/6-205, от 07.07.2010 № 03-04-06/6-140 .

Если ваша организация выплачивает суточные в бо ´ ль ших, чем указано, размерах, то с сумм превышения нужно удержать НДФЛ Письма Минфина от 10.02.2011 № 03-04-06/6-22, от 07.07.2010 № 03-04-06/6-140 .

По мнению Минфина, для целей уплаты НДФЛ суточные, выданные работнику в валюте, надо пересчитать в рубли по курсу, действовавшему на дату их выплат ы Письмо Минфина от 25.06.2010 № 03-04-06/6-135 . Поэтому если часть валютных суточных работник получит до начала командировки, а часть — после возвращения из нее, для целей определения базы по НДФЛ суточные будут пересчитываться в рубли по двум разным курсам ЦБ.

Когда командировка уже идет к закату, работнику нужно побеспокоиться о том, чтобы все документы, подтверждающие расходы, были в наличии

Однако рассматриваемая нами ситуация иная: работник не получает суточные в валюте. Организация либо выдает ему рублевый аванс, либо после возвращения из командировки и утверждения авансового отчета возмещает израсходованные личные средства работника. Поэтому, чтобы не было вопросов о пересчете установленных в валюте суточных для целей НДФЛ, лучше в локальном акте вашей организации закрепить методику такого пересчета. Логичнее пересчитывать так же, как и другие командировочные расходы:

- работник обменял рубли на валюту и из этой суммы взял суточные, то они считаются по курсу, указанному в банковской справке об обмене;

- работник не предоставил документы об обмене рублей на иностранную валюту, то пересчитывать установленные в валюте суточные в рубли надо по курсу ЦБ, действующему на дату утверждения авансового отчета.

Бухгалтерский учет

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, расчеты с работником по суммам, выданным под отчет, отражаются на счете 71 «Расчеты с подотчетными лицами». Следовательно, на дату выдачи работнику денежных средств из кассы организации производится бухгалтерская запись по дебету счета 71 и кредиту счета 50 «Касса», субсчет 50-1 «Касса организации», субсчет второго порядка 50-1-2 «Касса организации в евро».

Затраты организации, связанные со служебными командировками работников, которые осуществляются в рамках основной производственной деятельности организации, учитываются в составе расходов по обычным видам деятельности на дату утверждения авансового отчета руководителем организации (п. п. 5, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, сумма расходов (суточных), произведенных работником в командировке, указанная в авансовом отчете, отражается в данном случае по дебету счета 20 «Основное производство» и кредиту счета 71 (Инструкция по применению Плана счетов).

Записи в бухгалтерском учете по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Банка России, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей (п. 24 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н; п. 20 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 N 154н). В данной консультации бухгалтерские записи в иностранной валюте в таблице не приводятся.

Сумма, полученная работником в евро, пересчитывается в рубли по курсу, установленному Банком России на дату выдачи аванса из кассы организации, и в дальнейшем в связи с изменением курса евро не пересчитывается (п. п. 4, 5, 6, 9, 10 ПБУ 3/2006, Приложение к ПБУ 3/2006). Поэтому курсовых разниц (абз. 4 п. 3 ПБУ 3/2006) по расчетам с работником в бухгалтерском учете организации не возникает.