- Роль МПЗ в деятельности предприятия

- Синтетический учет материалов

- Особенности принятия запасов к учету

- Новости

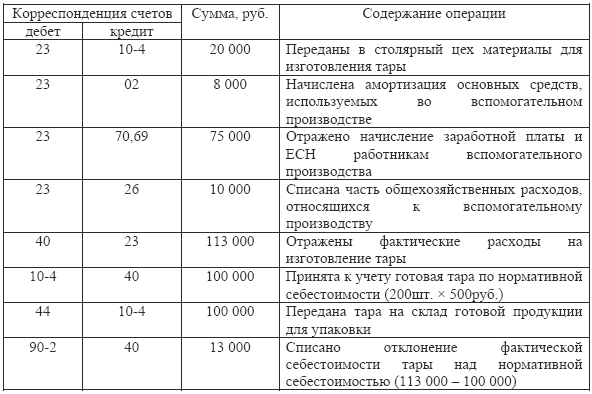

- Бухгалтерские проводки по учёту МПЗ

- Получение материалов

- Списание материалов

- Инвентаризация МПЗ

- Материалы

- Учет в бухгалтерии

- I. Общие положения

- Отпуск МПЗ

- Типовые проводки с МПЗ

- Специфика учетных цен

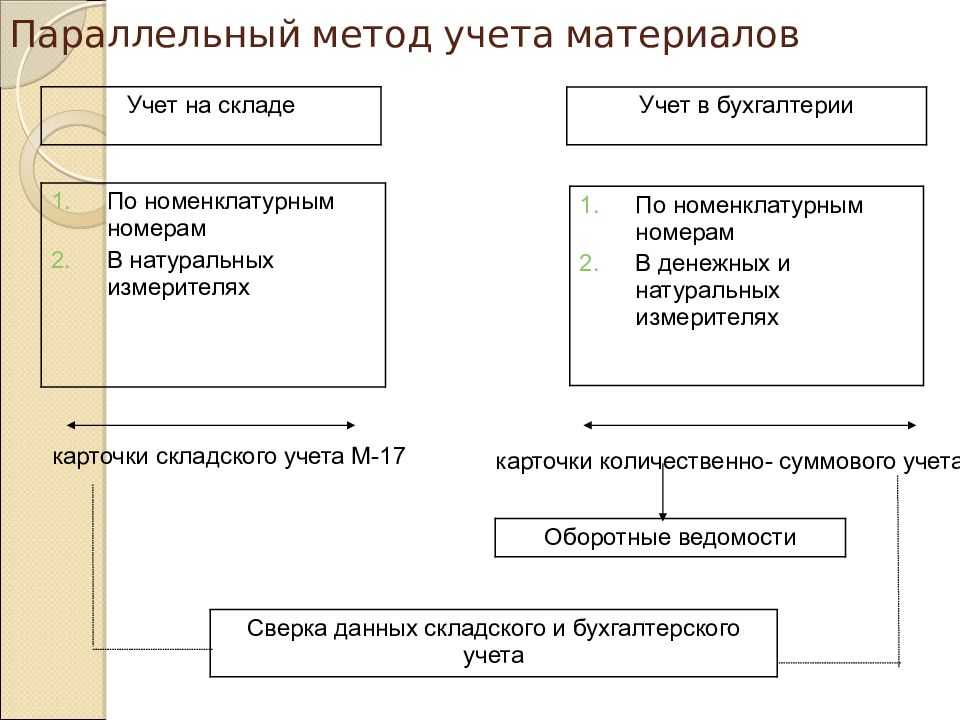

- Учет производственных запасов на складе

- Проводки

- Методы оценки

Роль МПЗ в деятельности предприятия

Накопление большого объема ресурсов говорит о спаде экономической активности. По мнению большинства специалистов, с внушительными резервами материально-производственных запасов возникает риск замораживания оборотного капитала, замедление его оборачиваемости. Кроме того, превышенный размер МПЗ влияет на налоговые выплаты и складские расходы, увеличивая их суммы, негативно сказывается на сохранности материально-сырьевой базы. Излишки запасов приводят к необоснованному отвлечению средств из хозяйственного оборота, что оказывает отрицательное воздействие на состояние кредиторской задолженности и может нарушить равновесие финансового положения компании.

Недостаточная обеспеченность МПЗ грозит сокращением производственных объемов, уменьшением прибыли. Из этого следует сделать вывод о том, что предприятию необходимо обеспечить оптимальный объем МПЗ. Для этого требуется провести исследование, выявив факторы, которые помогут определить размер запасов, необходимый для удовлетворения потребностей и не выходящий за пределы допустимых границ. Внешние и внутренние причины, необходимые для оценки запасов, проведения мероприятий по их регулированию:

|

Факторы, определяющие объем МПЗ |

|

|

Внешние |

Внутренние |

|

Соотношение между предложением и спросом в условиях, когда спрос на определенную продукцию превышает предложение. Для товарооборота нужно меньше запасов, так как в насыщенности рынка присутствует замедление скорости вращения товаров. |

Месторасположение предприятия, от которого зависит интенсивность потребительского потока, скорость реализации товарного запаса. Выгодное местонахождение сокращает время продаж запасов продукции и уменьшает потребность в их создании. |

|

Устойчивость и ритмичность потребления. Чем прочнее потребительский спрос, тем меньше потребность в создании товарных запасов на случай его непредвиденного колебания. |

Объем товарооборота. В качестве примера можно упомянуть тот факт, что организации с относительно большим товарооборотом нуждаются в меньшем уровне запасов. Это связано с наличием оптовых поставщиков, регулярно выполняющих поставки. |

|

Ритмичность производства по причине сезонности выпуска и закупки некоторых потребительских товаров, что приводит к желанию предприятий создавать запасы сезонного обеспечения. |

Специализация компании и структура товарооборота. На время обращения влияют качество и предназначение изделий. Например, невыгодно делать огромные запасы скоропортящихся товаров. |

|

Уровень конкуренции на рынке. Чем он выше, тем разнообразнее у организации возможности в выборе поставщиков, тем больше свободы в управлении закупками и определении размеров товарных запасов. |

Организация завоза товаров в магазины. Чем чаще подвозится продукция, тем меньше затраты на выполнение плана товарооборота, тем ниже необходимость завышать объемы запасов. |

|

Степень добросовестности поставщиков, состояние дисциплины поставок. Чем добросовестнее себя ведут партнеры по бизнесу, тем меньше потребность увеличивать излишки. |

Состояние складских помещений. Вместительность складов непосредственно влияет на возможные размеры МПЗ. |

|

Инфляционные темпы. Их повышение побуждает максимально увеличивать размеры запасов. |

Квалификационный уровень и компетенция кадров, осуществляющих контроль торгового процесса, поступления и реализации остатков товарных ресурсов. |

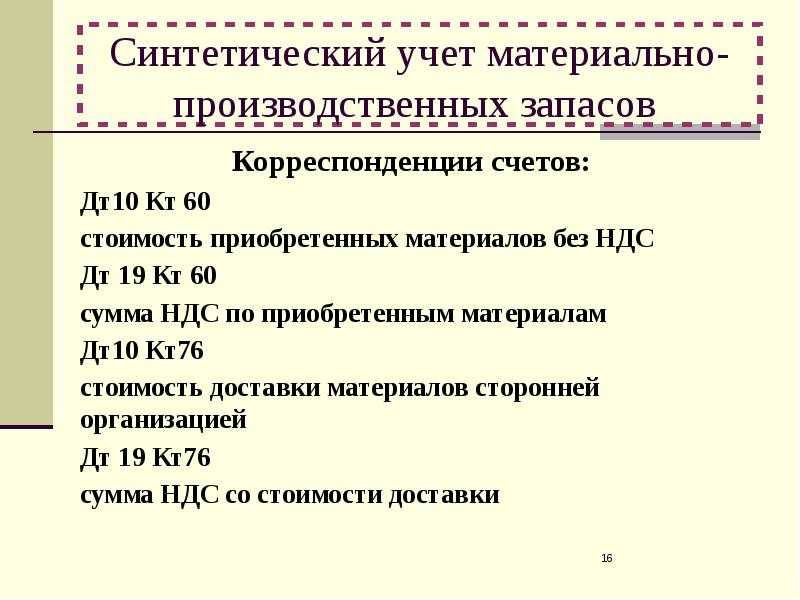

Синтетический учет материалов

Синтетический учет наличия и движения материальных ресурсов ведут на счете 10 «Материалы». Счет активный, сальдовый, инвентарный.

Остатки материальных ценностей и их приход записывают по дебету счета 10, расход и отпуск — по кредиту счета 10 по фактической себестоимости. В дебет счета 10 относят все затраты по их приобретению (покупная стоимость материалов, транспортные услуги, таможенные пошлины и др.) с кредита счетов по учету расчетов.

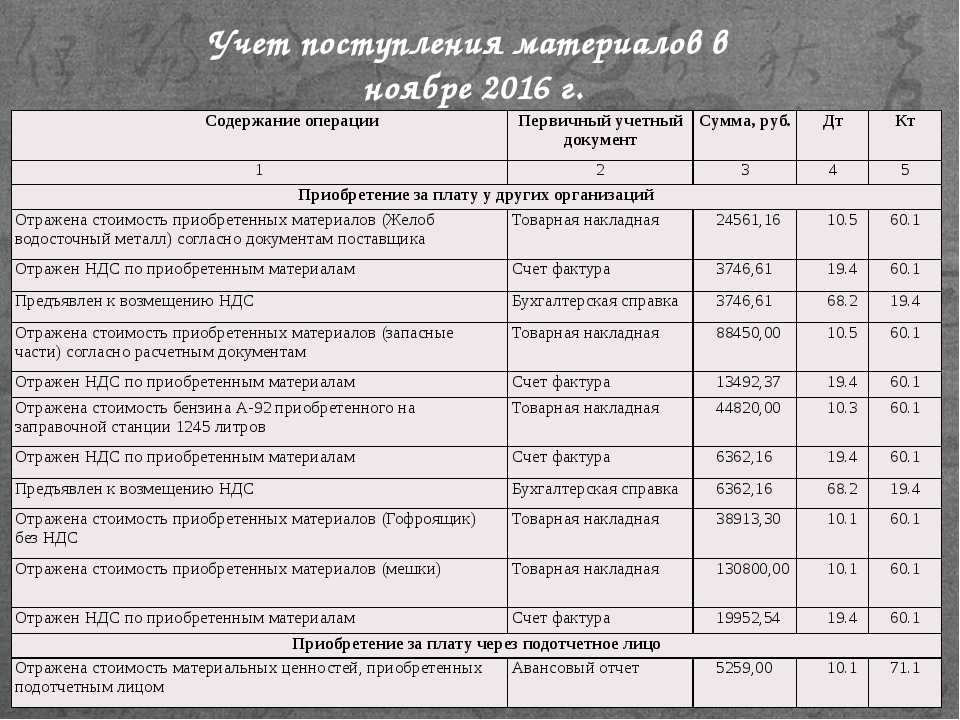

Поступление материалов в организацию может происходить по различным причинам и отражается в бухгалтерском учете следующими проводками:

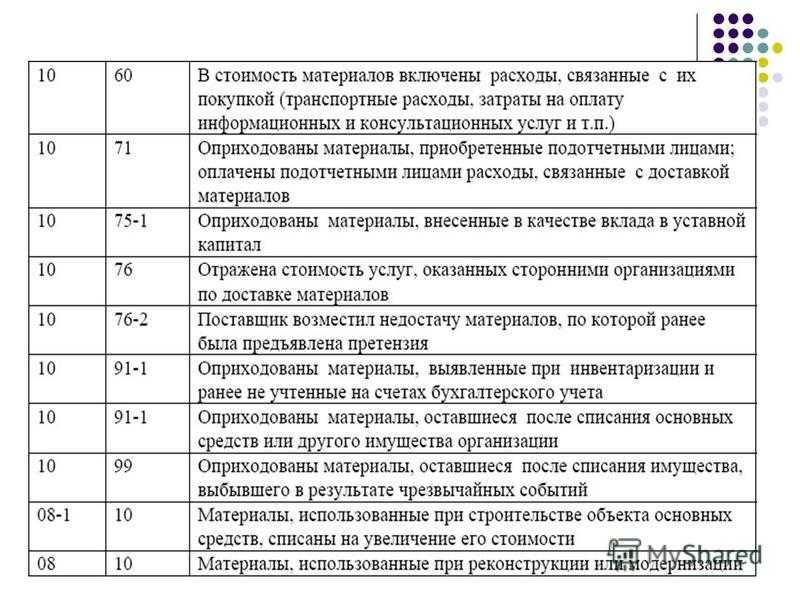

- приобретены у поставщиков: Д-т 10 К-т 60 — на покупную стоимость, Д-т 19 К-т 60 — на сумму НДС;

- от учредителей в счет вклада в уставный капитал: Д-т 10 К-т 75/1 — по согласованной стоимости;

- безвозмездно от других организаций: Д-т 10 К-т 98/2, субсчет «Безвозмездное поступление» — по текущей рыночной стоимости на дату принятия к учету

При использовании безвозмездно полученных МПЗ на производственные нужды (Д-т 20, 23, 25, 26 К-т 10) одновременно в состав прочих доходов включают стоимость израсходованных материалов и в учете отражают проводкой: Д-т 98/2 К-т 91;

- отходы от брака: Д-т 10 К-т 28;

- отходы от ликвидации основных средств (по текущей рыночной стоимости): Д-т 10 К-т 91.

Отпуск материалов со склада производится на различные цели и отражается следующими проводками:

- на изготовление продукции: Д-т 20, 23 К-т 10;

- на строительство объектов основных средств: Д-т 08 К-т 10;

- на ремонт основных средств: Д-т 25, 26 К-т 10;

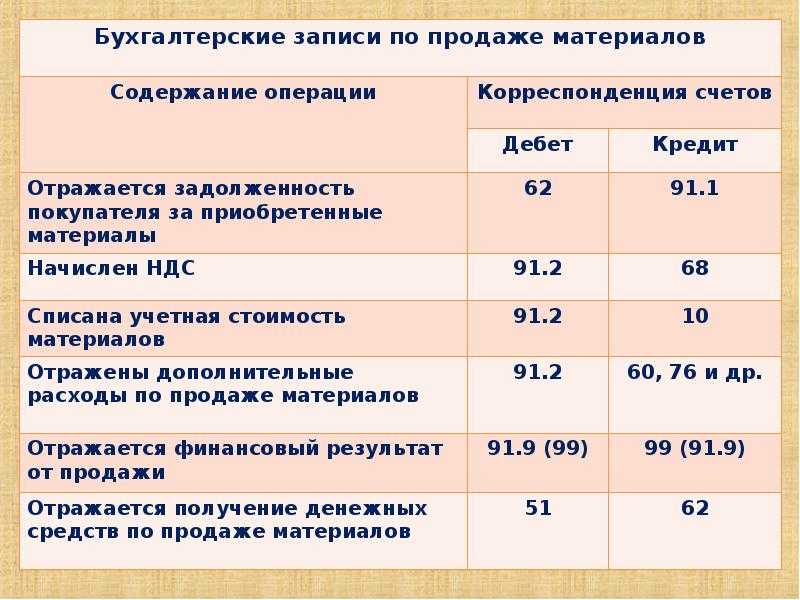

- продажа на сторону

Учет продажи материалов ведут на счете 91 «Прочие доходы и расходы». Счет активно-пассивный, сальдо не имеет, по экономическому содержанию операционно-результативный.

По дебету счета 91 отражается:

- фактическая себестоимость реализованных материалов: Д-т 91 К-т 10;

- сумма НДС, начисленная на реализованные материалы: Д-т 91 К-т 68;

- расходы по продаже материалов: Д-т 91 К-т 70, 69, 76. По кредиту отражается:

- выручка от продажи по отпускным ценам, включая НДС: Д-т 62 К-т 91.

Сопоставлением оборотов на счете 91 определяют финансовый результат от продажи.

Если оборот дебетовый больше оборота кредитового (сальдо дебетовое) — получаем убыток. Его списывают на счет 99 «Прибыли и убытки» проводкой: Д-т 99 К-т 91.

Если оборот дебетовый меньше оборота кредитового (сальдо кредитовое) — списывают проводкой: Д-т 91 К-т 99.

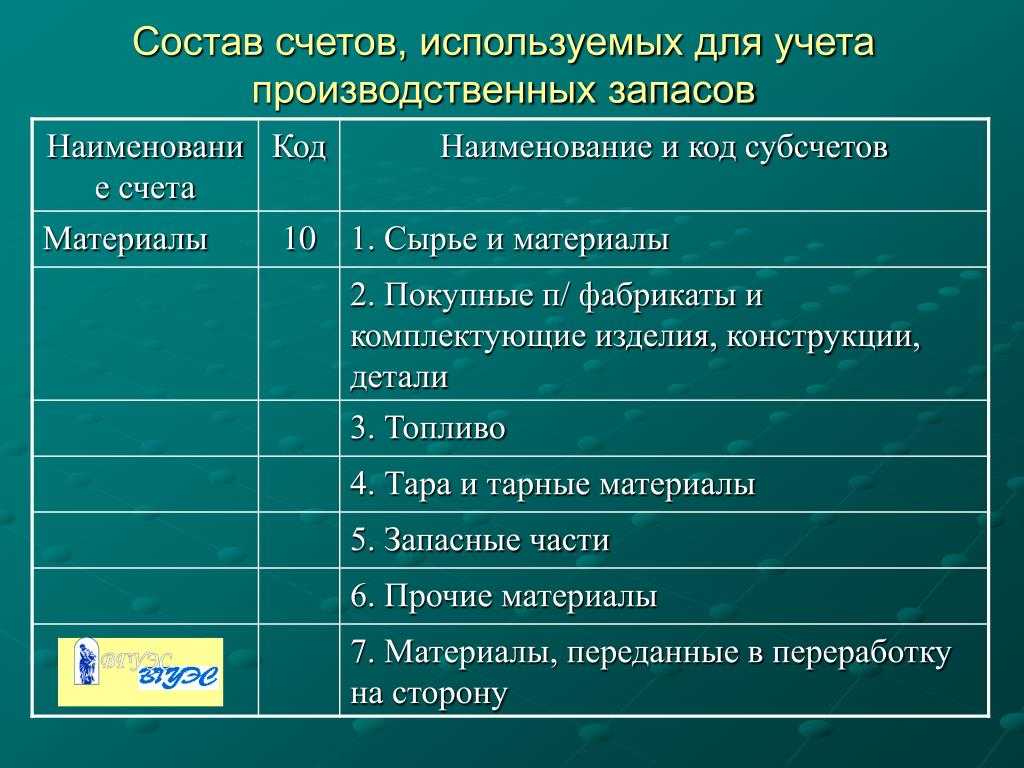

Планом счетов бухгалтерского учета предусмотрено к счету 10 «Материалы» И субсчетов.

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 отдельные субсчета для учета семян, кормов, ядохимикатов, минеральных удобрений.

При оприходовании поступивших на склад специальной оснастки и специальной одежды в бухгалтерском учете делают записи: Д-т 10/10 К-т 60 — на покупную стоимость, Д-т 19 К-т 60 — на сумму «входного» НДС.

Передачу указанных материальных ценностей в эксплуатацию оформляют проводкой: Д-т 10/11 К-т 10/10.

Фактическую себестоимость израсходованных материалов записывают в журналах-ордерах 10, 10/1 в корреспонденции: Д-т 20, 23, 25, 26, 08, 91 К-т 10.

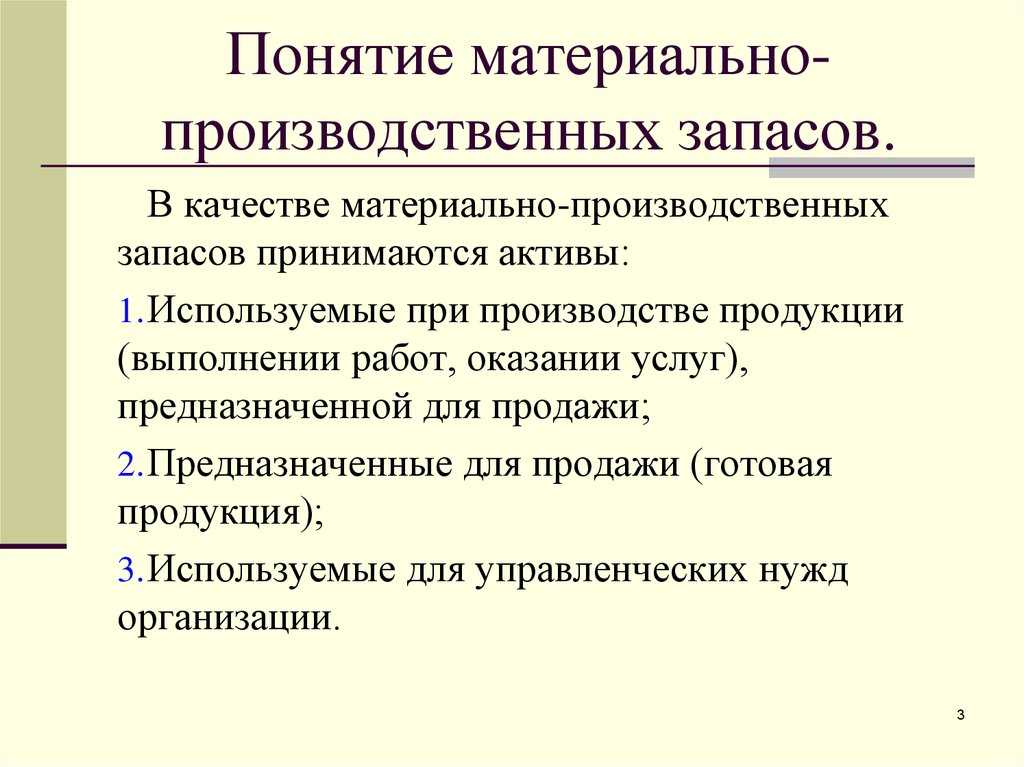

Особенности принятия запасов к учету

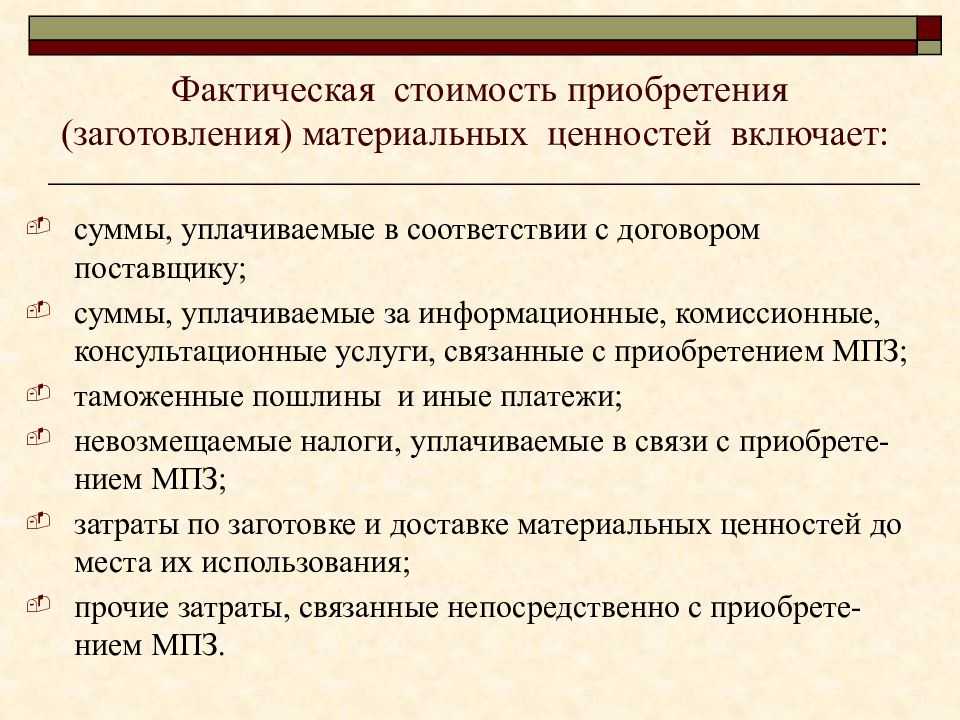

Материальные ценности принимаются бухгалтерией и отражаются в балансе по фактической себестоимости, которая отражает все расходы на их приобретение. В зависимости от ситуации, к ней относятся следующие статьи:

- Основная сумма контракта, перечисленная поставщику МПЗ;

- Импортные пошлины и различные сборы;

- Налоги, которые нельзя возместить;

- Затраты на доставку (они включают как оплату транспортным компаниям, так и расходы, которые возникают при перемещении ТМЦ своими силами);

- Плата за консультации сторонних экспертов (например, если привлекается технический специалист).

Как правило, расчет стоимости оборотных активов не вызывает проблем, поскольку цены обычно указаны в первичных документах. Но в исключительных случаях (например, если они получены безвозмездно) их оценивают с привлечением независимого эксперта.

Отдельного внимания заслуживает НДС. Дело в том, что организации, являющиеся плательщиками НДС, не включают его в стоимость МПЗ, то есть выделяют налог отдельной проводкой и потом возмещают из бюджета.

Рис. 2. Методы оценки израсходованных МПЗ

Новости

Потери при хранении и перевозке материалов не всегда можно учитывать в базе налога на прибыль

720

29.08.2022

Минфин уточнил правила применения норм естественной убыли при определении базы по налогу на прибыль.

Как определить стоимость приобретенных МПЗ в целях налога на прибыль

837

29.08.2022

Минфин разъяснил, как определить стоимость приобретенных материально-производственных затрат (МПЗ) в целях учета расходов по налогу на прибыль.

Работодатели не обязаны обеспечивать офисных работников средствами гигиены

2066

18.05.2022

Минтруд уточнил, обязаны ли работодатели обеспечивать офисных работников, работающих за компьютерами и с документацией, средствами гигиены для рук и для обработки офисной техники. В письме от 01.04.2022 № 15-1/ООГ-722 сообщается, что данная обязанность в ТК РФ отсутствует.

Когда работодатель может продлить сроки носки дежурных СИЗ

857

26.04.2022

Эксперты Роструда разъяснили, насколько работодатель может продлить сроки носки дежурных средств индивидуальной защиты (жилет, обувь, очки, костюмы), если они используются в среднем 1 раз в месяц для посещений производственных объектов с целью ознакомления.

Как учитывать непредвиденные производственные расходы из-за простоя

893

25.04.2022

Минфин разъяснил, как в бухгалтерском учете отразить непредвиденные производственные расходы из-за простоя.

Как вести учет активов с признаками ОС и стоимостью ниже лимита

4077

01.03.2022

Минфин разъяснил, как вести бухгалтерский учет активов, которые имеют признаки ОС и стоимость ниже лимита, установленного организацией.

Как учитывать премии и льготы, полученные при покупке запасов

1242

02.02.2022

Минфин разъяснил, как учитывать премии и льготы, предоставленные организации при покупке запасов.

Бухгалтерские проводки по учёту МПЗ

Получение материалов

- Дт 10 — Кт 60 — куплены материалы;

- Дт 10 — Кт 60 (76) — оказаны услуги по транспортировке;

- Дт 19 — Кт 60 — предъявлен НДС по материалам и транспортировке.

- Дт 68 — Кт 19 — НДС по материалам и транспортировке принят к вычету

Если материалы получены безвозмездно:

Списание материалов

- Дт 20 (23,25,29) — Кт 10 — материалы переданы в производство;

- Дт 26 (44) — Кт 10 — материалы переданы на хозяйственные или коммерческие нужды;

- Дт 08 — Кт 10 — материалы переданы на строительство объекта;

- Дт 91.2 — Кт 10 — материалы проданы;

- Дт 94 — Кт 10 — материалы списаны при порче, устаревании, истечении срока годности.

Если часть материалов не была использована в производстве или для хознужд, делается обратная проводка:

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Материалы

«1С:Бухгалтерия 8» (ред. 3.0): как отразить перемещение спецодежды и инвентаря между сотрудниками (+ видео)

3092

27.05.2022

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить передачу спецодежды и инвентаря от одного сотрудника другому?

Новый ФСБУ 5/2019: разъяснения и ответы на вопросы

21037

12.10.2021

С 2021 года для организаций действует новый Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утв. приказом Минфина от 15.11.2019 № 180н. Отвечаем на наиболее частые вопросы, которые возникают у бухгалтеров при применении нового стандарта.

«1С:Бухгалтерия 8» (ред. 3.0): как проанализировать списанные малоценные объекты в разрезе статей затрат (+ видео)

5078

17.05.2021

Как в «1С:Бухгалтерии 8» (ред. 3.0) сформировать отчет по статьям затрат при списании малоценного оборудования и запасов?

Учет в бухгалтерии

Бухгалтерский учет МПЗ в компании должен быть организован таким образом, чтобы заинтересованные лица могли оперативно получать информацию о составе запасов, их стоимости, наличии и их движении. Как правило, данные активы хранятся на складах, поэтому именно сотрудники складов должны обеспечивать аналитический учет. Сотрудникам же бухгалтерии следует контролировать идентичность складского и бухгалтерского учета МПЗ, который должен вестись параллельно.

Например, они могут отражать покупные материалы по фактической себестоимости или использовать учетную, используя при этом счет для отражения возникающих отклонений. Они могут сами решать, нужен резерв по обесценение или нет, как часто будут проводиться инвентаризации.

Также компании сами могут определить, каким образом ведется бухгалтерский учет и учет на складе. Так, на складе можно учитывать активы в натуральном выражении, а в бухгалтерии – в стоимостном.

Главное, чтобы все нюансы были отражены в учетной политике фирмы. Именно этот документ служит отправной точкой при проверках различными контролирующими инстанциями. Опираясь на него, проверяющие делают выводы о том, как организован бухгалтерский учет МПЗ и его документальное оформление.

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о материально — производственных запасах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

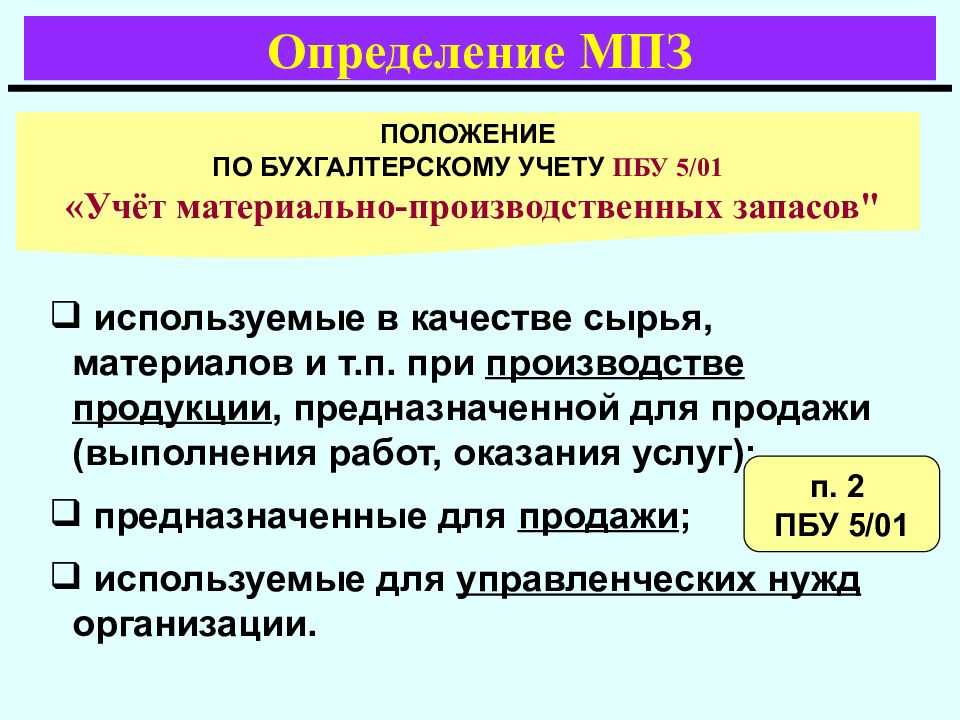

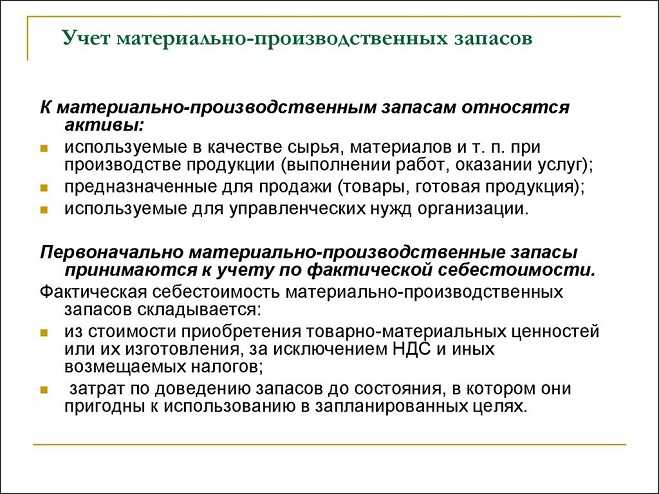

2. Для целей настоящего Положения к бухгалтерскому учету в качестве материально — производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально — производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально — производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

3. Единица бухгалтерского учета материально — производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально — производственных запасов, порядка их приобретения и использования единицей материально — производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

4. Настоящее Положение не применяется в отношении:

- активов, используемых при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев;

- активов, характеризуемых как незавершенное производство.

Отпуск МПЗ

Отпуск материально-полезных запасов в производство означает выдачу материалов со склада для различных операций, связанный с предоставлением каких-либо услуг. Отпуск материалов может быть:

- основным;

- вспомогательным;

- для исправления брака;

- страховой случай;

- передачи структурным подразделениям;

- безвозмездная реализация и передача;

- переданным в счет вклада в уставной капитал

- и т.д.

Примечание: если материалы были переданы в склад, то они рассматриваются как внутреннее перемещение.

Списание может происходить в следующих случаях:

- истек срок годности;

- морально устаревшие;

- недостача, хищение, порча, аварийный ситуаций, стихийные бедствия.

Корреспонденция счетов по учету отпуска материалов, отраженных в учете по текущей стоимости, указаны в таблице 6.

Таблица 6. Бухгалтерские записи по отпуску материалов, отраженных в учете по текущей стоимости

Счета:

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу»;

- 58 «Финансовые вложения»;

- 76 «Расчеты с разными дебиторами и кредиторами» субсчет 1 «Расчеты по имущественному и личному страхованию»;

- 79 «Внутрихозяйственные расчеты»;

- 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»;

- 94 «Недостачи и потери от порчи ценностей».

|

Корреспонденция счетов, или бухгалтерские проводки |

Содержание операций |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

Счет 20 |

Счет 10 |

Отпуск в основное производство |

|

Счет 23 |

Счет 10 |

Отпуск во вспомогательное производство |

|

Счет 25 |

Счет 10 |

Отпуск для общепроизводственных целей |

|

Счет 26 |

Счет 10 |

Отпуск на общехозяйственные нужды |

|

Счет 29 |

Счет 10 |

Отпуск в обслуживающие производства и хозяйства |

|

Счет 28 |

Счет 10 |

Списание из-за брака |

|

Счет 76 субсчет 1 |

Счет 10 |

Списание из-за страхового случая |

|

Счет 8 |

Счет 10 |

Списание из-за страхового случая |

|

Счет 44 |

Счет 10 |

Списание для реализации продукции и торговли |

|

Счет 79 |

Счет 10 |

Списание структурным подразделениям |

|

Счет 91 субсчет 2 |

Счет 10 |

Списание из-за безвозмездной реализации или передачи сырья |

|

Счет 58 |

Счет 10 |

Списание текущей стоимости материалов из-за внесения в качестве вклада в уставный капитал |

|

Счет 94 |

Счет 10 |

Недостача на складе |

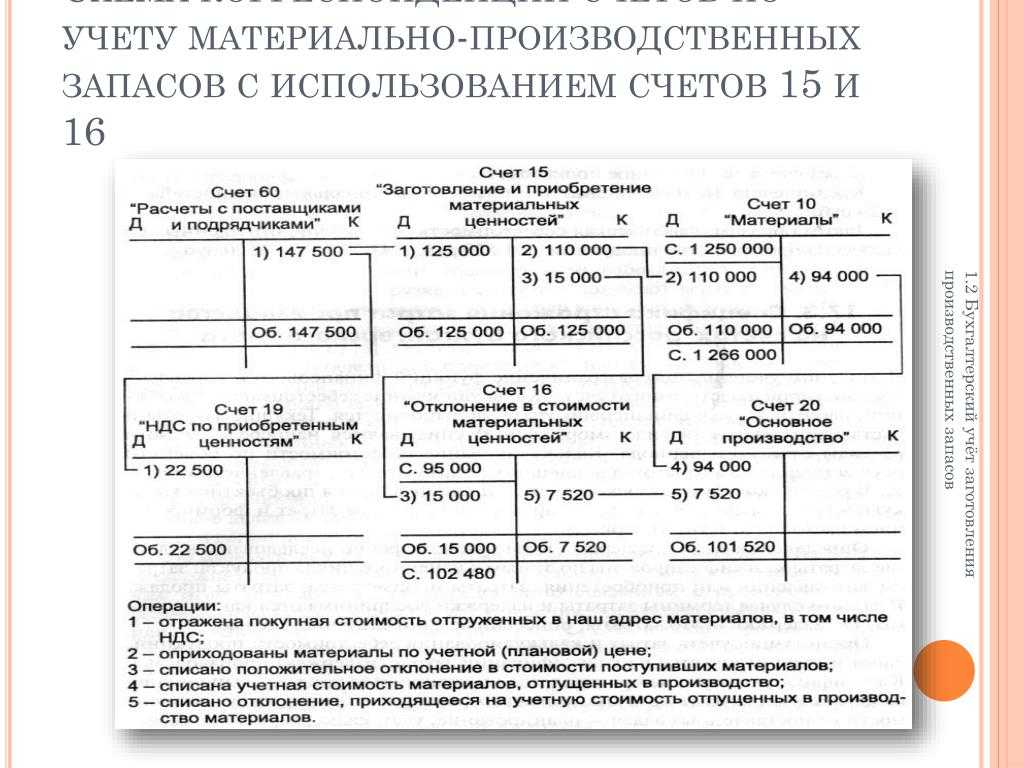

Счет 16 предназначен для систематизирования и обобщения информации о ризницах в стоимости приобретенных МПЗ рассчитанной в текущей стоимости и учетных ценах и характеризует сумму разницы. Когда резерв отпускает, а счете 16 разницы в стоимости приобретенных материально-производственных запасов (фактическая стоимость и учетные цены) списываются, а при отрицательной рознице тонируются, в дебет счетов учета затрат на производство.

Корреспонденция счетов по учету отпуска сырья по учетной стоимости в таблице 7.

Таблица 7. Бухгалтерские записи по отпуску материалов, отраженных в бухучете по учетной стоимости

Счета:

- 10 «Материалы»;

- 16 «Отклонение в стоимости материальных ценностей»;

- 20 «Основное производство».

|

Корреспонденция счетов |

Содержание операций |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

Счет 20 |

Счет 10 |

Отпуск в основное производство |

|

Счет 20 |

Счет 16 |

Списание положительной разницы между учетной и текущей стоимостью, т.е. перерасчет |

|

Счет 20 (сторно) |

Счет 16 |

Сторнирована отрицательная разница между учетной и текущей стоимостью, иными словами экономия |

Типовые проводки с МПЗ

В подавляющем большинстве случаев для отражения движений МПЗ достаточно пяти синтетических счетов. Они перечислены в таблице 1.

Таблица 1. Счета для операций с МПЗ

Для более точного учета к ним разрешено открывать аналитические счета. Например, если предприятие занимается оптовой и розничной торговлей, в разрезе счета 41 можно использовать следующие подразделы:

- 41.1 — ТМЦ на складе;

- 41.2 — ТМЦ в рознице (на складах магазинов) ;

- 41.3 — упаковка и тара.

Рассмотрим типовые примеры самых распространенных операций:

- Д 10 К 60 — поступление ТМЦ от поставщика (отражены по фактическим ценам).

- Д 19 К 60 — выделен НДС.

- Д 20 К 10 — отражен расход ТМЦ в производстве (их еще называют прямыми затратами).

- Д 25 К 10 — стоимость материалов входит в общепроизводственные расходы.

- Д 26 К 10 — списаны ТМЦ на управленческие нужды (например, израсходованы канцтовары).

- Д 10 К 20 — возврат из цеха излишка материалов или их производство силами организации. В качестве примера здесь можно привести швейное производство, где стоимость полностью израсходованных тканей переносится на себестоимость, а пригодные обрезки возвращаются на склад.

- Д 41 К 60 — отражение стоимости товаров после расчетов с поставщиками.

- Д 19 К 60 — выделен НДС.

- Д 41 К 70, 69 — начислена зарплата водителю и грузчикам (эти затраты включаются в стоимость товарных единиц).

Специфика учетных цен

Все перечисленные выше проводки актуальны в том случае, если используются фактические цены ТМЦ, но организация имеет право закрепить в политике использование учетных цен. Специально на этот случай в план счетов были добавлены разделы 15 и 16. Рассмотрим их на примере. ООО “Палатка” производит мебель и закупает для этой цели пиломатериалы, которые учитываются по постоянной цене 1000 руб. за кубометр. У поставщика лес приобретается по 1100 руб. за кубометр. Как можно заметить, учетная цена леса отличается от поставочной, поэтому бухгалтер не должен потерять эту разницу. Это означает, что в проводках будут задействованы 15 и 16 счета:

- Д 15 К 60 — отражен приход леса по фактической стоимости.

- Д 19 К 60 — выделен НДС.

- Д 16 К 15 — отражена разница между учетной и фактической стоимостью.

Затем это расхождение списывается на производство пропорционально израсходованным ресурсам.

Учет производственных запасов на складе

Порядок учета материально-производственных запасов на складе и в бухгалтерии зависит от метода их учета.

Существуют следующие методы учета производственных запасов:

- количественно-суммовой;

- с помощью отчетов материально ответственных лиц;

- оперативно-бухгалтерский (сальдовый). Наиболее прогрессивным и рациональным методом учета материалов является оперативно-бухгалтерский. Он предполагает ведение на складах только количественно-сортового учета движения материалов и осуществляется в карточках учета материалов (ф. М-17). Карточки открывает бухгалтерия на каждый номенклатурный номер материала и под расписку передает их заведующему складом.

По мере поступления на склад материалов кладовщик выписывает приходный ордер и регистрирует его в карточке учета материалов в графе «Приход».

На основании расходных документов (лимитно-заборных карт, требований) в карточке регистрируется расход материала.

В карточке после каждой записи выводится остаток.

Кладовщик в установленные графиком сроки сдает в бухгалтерию первичные документы и составляет реестры сдачи документов на приход и расход материалов (ф. М-13) с указанием количества документов, их номеров и групп материалов, к которым они относятся.

По состоянию на первое число каждого месяца материально ответственное лицо переносит количественные остатки из карточек в ведомость учета остатков материалов (ф. М -14).

Эта ведомость открывается бухгалтерией на год по каждому складу Хранится она в бухгалтерии и выдается кладовщику за день до окончания месяца.

Работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках учета материалов и подтверждает их своей подписью на карточках.

Основные принципы оперативно-бухгалтерского метода учета следующие:

- оперативность и бухгалтерская достоверность количественного учета на складе при помощи карточек учета материалов, которые ведутся материально ответственными лицами;

- систематический контроль работниками бухгалтерии непосредственно на складе за правильным и своевременным документированием операций по движению материалов и ведением складского учета материалов; предоставление бухгалтерам права проверки соответствия фактических остатков материалов данным текущего складского учета;

- осуществление бухгалтерией учета движения материалов только в денежном выражении по учетным ценам и по фактической себестоимости в разрезе групп материалов и мест их хранения, а при наличии вычислительной установки — также в разрезе номенклатурных номеров;

- систематическое подтверждение (взаимосверка) данных складского и бухгалтерского учета путем сопоставления остатков материалов по данным складского (количественного) учета, оцененных по принятым учетным ценам, с остатками материалов по данным бухгалтерского учета.

Проводки

Для бухгалтерского учета сырья и материалов применяются счета , 15, 16, 14. В таблице представлены основные типовые проводки.

| Содержание хозяйственной операции | Корреспондирующие счета | |

|---|---|---|

| Дт | Кт | |

| Поступили материальные запасы от поставщиков, подотчетных лиц и иных кредиторов | ||

| Учет ведется по фактической себестоимости | ||

| Фактическая себестоимость | 10 | 60, 71, 76 |

| Учтен НДС | 19 | 60, 71, 76 |

| Учет ведется с использованием счета 15 | ||

| Фактическая себестоимость | 15 | 60, 71, 76 |

| Учетная оценка | 10 | 15 |

| Учтен НДС | 19 | 60, 71, 76 |

| Оплачены счета поставщиков | 60 | 51 |

| НДС предъявлен к вычету | 68 | 19 |

| Учет ведется по фактической себестоимости | ||

| Отпущены материалы со склада | 20, 23, 25, 26, 28, 44 | 10 |

| Учет ведется с использованием счета 15 | ||

| Отпущены материалы по учетной оценке | 20, 23, 25, 26, 28, 44 | 10 |

| Списаны отклонения фактической себестоимости: | ||

| фактическая себестоимость превысила учетную | 16 | 15 |

| фактическая себестоимость не превысила учетную | 15 | 16 |

| Материалы отгружены покупателям | 62, 76 | 91 |

| Поступил платеж от покупателя | 51 | 62, 76 |

| Списана фактическая себестоимость проданных МПЗ | 91 | 10 |

| Списана учетная оценка проданных МПЗ | 91 | 10 |

| Списаны отклонения фактической себестоимости МПЗ от учетной | 91 | 16 |

| Начислен НДС по проданным МПЗ | 91 | 68 |

| Переданы МПЗ в порядке фин.вложений в уставный капитал | 91 | 10 |

| 58 | 91 | |

| МПЗ переданы безвозмездно | 91 | 10 |

| Сформирован резерв | 91 | 14 |

Методы оценки

При выбытии МПЗ их также нужно оценивать. ПБУ 5/01 разрешает использовать один из следующих способов:

- по стоимости каждого актива;

- по средней стоимости;

- по стоимости наиболее раннего приобретенного актива (ФИФО);

- по стоимости последнего приобретенного актива (ЛИФО).

Используемый способ необходимо указать в учетной политике фирмы.

При втором методе все запасы делятся на однородные группы. И по каждой группе рассчитывается своя средняя себестоимость с помощью деления общей стоимости группы на количество активов, входящих в нее.

При третьем и четвертом методах оценки считается, что первыми в производство отпускаются первые или последние по времени поступившие запасы соответственно.