- Суточные при командировке на один день

- Выплаты работнику

- Общий порядок

- Особенности однодневной командировки

- Что такое суточные

- Формально не суточные, но цели те же

- Как проводится оплата

- Оформление командировки на один день

- Оплачивается ли проезд и иные расходы?

- Как оформить командировку на один день?

- Выплата среднего заработка за командировку на один день

- Командировка на один день – суточные положены или нет

- Размер суточных при командировке на один день

- Какие документы нужны для оформления командировки на один день?

- Приказ на командировку на один день – образец

- Как оплачивается командировка на один день?

- Отражение командировки работника в бухучете

- Суточные при командировке на один день

- НДФЛ с командировочных

- Перечисляем в положении документы, подтверждающие расходы

- Продление командировки

Суточные при командировке на один день

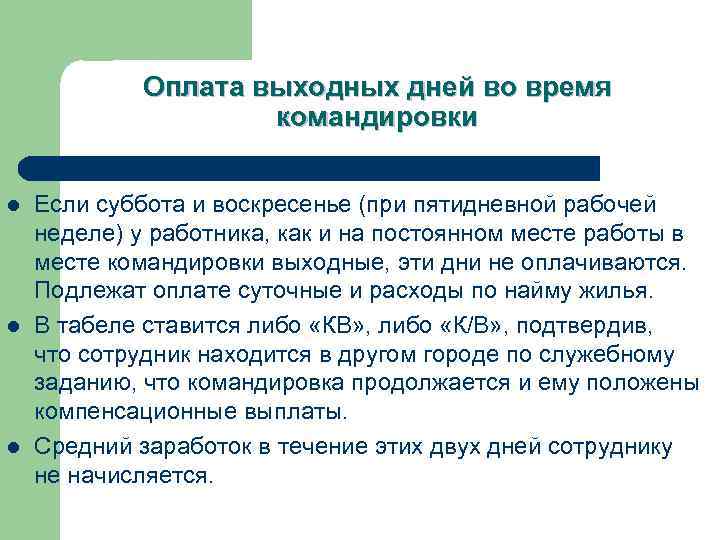

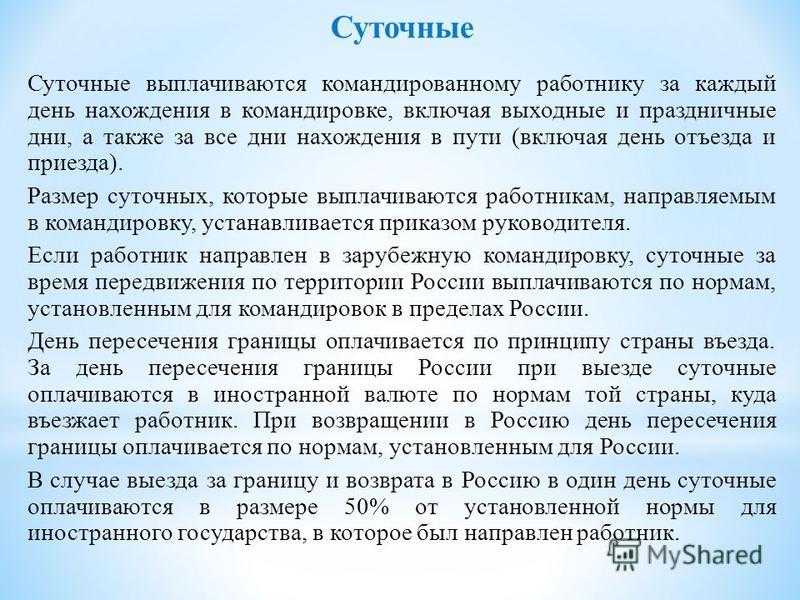

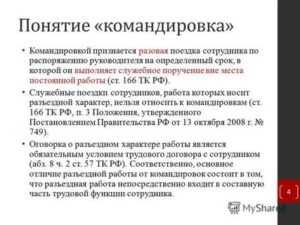

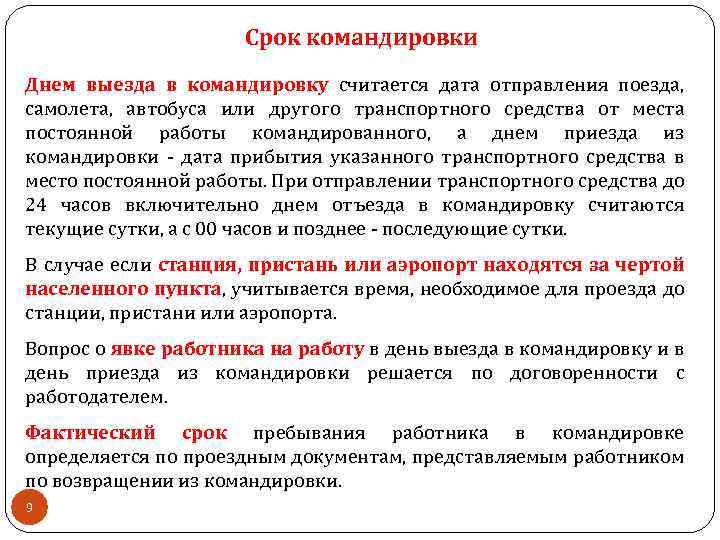

Когда в командировку работника отправляют на два дня или более длительный срок, ему необходимо оплатить не только дорогу к месту назначения и обратно, но и проживание. Помимо этого работнику выплачиваются суточные, в зависимости от количества дней поездки (168 ТК РФ). Что касается суточных при однодневных командировках, то зависеть все будет от того, куда именно направил работодатель работника. Различают служебные поездки по России и за границу.

Если в служебную поездку на один день работника направляют по России, то выплата суточных не предусматривается (Положение). Компания при этом сама вправе решить выплатить ли работнику компенсацию, вместо суточных или нет (168 ТК РФ). В этом случае работодателю следует предусмотреть такую компенсацию в локальном документе организации. В качестве такого документа может выступать трудовой или коллективный договор. Оформить можно и иным способом. Например, издать приказ о выплате работнику компенсации командировочных расходов вместо суточных. Как в приказе, так и в трудовом или коллективном договоре работодателю необходимо прописать размер таких выплат.

Выплаты работнику

Командированному работнику полагаются определенные выплаты.

Общий порядок

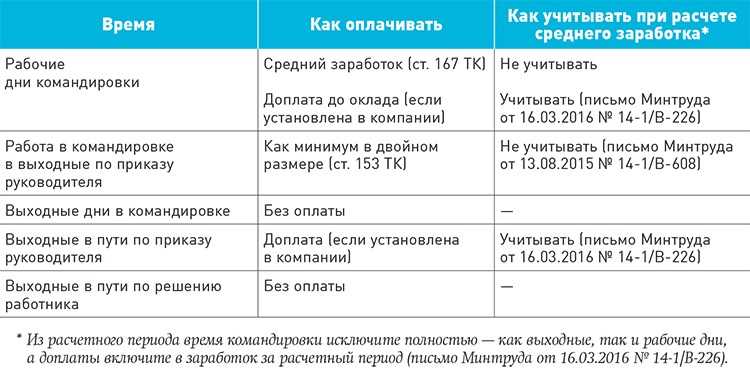

Согласно статье 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение среднего заработка. Кроме того, сотруднику возмещаются (ч. 1 ст. 168 ТК РФ):

— расходы по проезду;

— расходы по найму жилого помещения;

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

Особенности однодневной командировки

Командировка на один день оплачивается работнику по среднему заработку, ему необходимо возместить расходы по проезду, а также иные расходы, произведенные с разрешения или ведома работодателя. То есть к ней будут применимы все те же правила, что и к обычной командировке.

А вот суточные за время однодневной командировки работнику не положены. Об этом говорится в пункте 11 Положения о командировках.

Должен ли работник ежедневно возвращаться из места служебной командировки домой, если есть такая возможность, — решение принимает директор в каждом конкретном случае (п. 11 Положения о командировках). Руководитель учитывает:

— дальность расстояния;

— условия транспортного сообщения;

— характер выполняемого задания;

— необходимость создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения возмещаются работнику в размерах, определяемых коллективным договором или локальным нормативным актом. Затраты должны быть подтверждены соответствующими документами (п. 11 Положения о командировках). Правда, в этой ситуации командировка однодневной считаться уже не будет.

Что такое суточные

Как мы отметили выше, суточные — это дополнительные расходы, связанные с проживанием вне места постоянного жительства (ч. 1 ст. 168 ТК РФ). Однако законодатели не разъяснили, о каких именно расходах идет речь.

Трактовку понятия «суточные» можно найти, например, в Определении Верховного суда РФ от № КАС05-151. В нем сказано, что законодатель связывает право на возмещение дополнительных расходов (суточных) не только с фактом выполнения служебного поручения вне места постоянной работы, но, и с проживанием работника вне постоянного места жительства.

При этом, исходя из содержания статьи 168 Трудового кодекса, под проживанием понимается пребывание в жилом помещении, необходимость иметь которое обусловлена отсутствием у работника возможности возвращаться и проживать в жилом помещении по месту своего жительства.

В таких случаях на работодателя возлагается вытекающая из части 2 статьи 22 Трудового кодекса обязанность обеспечить бытовые нужды работника, связанные с исполнением им трудовых обязанностей, в частности создать работнику условия для отдыха в месте выполнения им служебного поручения.

На основе этих доводов судьи Верховного суда РФ подтвердили, что, поскольку работник может возвращаться домой из служебной командировки, суточные ему не положены.

Формально не суточные, но цели те же

Анализ судебной практики, разъяснений специалистов различных ведомств говорит о том, что и за однодневную командировку работникам выплачиваются определенные суммы, по своей сути напоминающие суточные. Практика показывает, что в подобных выплатах необходимость есть.

Бывают случаи, когда в организации при однодневной служебной командировке суточные заменяют оплатой питания. Так как нормами Трудового кодекса и Положения о командировках не предусмотрено возмещение расходов на питание, возникают разные мнения по этому поводу. Контролирующие органы считают, что оплату питания следует исключить из возмещаемых работнику расходов.

При этом арбитражные суды в данном вопросе поддерживают работодателей, то есть считают, что возможна замена суточных оплатой питания (постановления ФАС Дальневосточного округа от , № Ф03-А80/05-2/5074, ФАС Московского округа от , № КА-А40/6799-07). Поясняя это тем, что работник направляется в командировку не по своему желанию, а по распоряжению руководителя. Он вынужден нести расходы на питание в ходе исполнения своих трудовых обязанностей

Важно правильно их оформить чтобы избежать повышенной налоговой нагрузки

Как проводится оплата

Процедура расчета выплат командировочных средств закреплено в Постановлении No 749. Оплата суточных не будет производиться, если специалист имеет возможность вернуться в тот же день. Если сотрудник не сможет получить время на отдых, тогда руководитель принимает решение о выплате суточных. Руководство компании компенсируют затраты на транспорт, оплата происходит по билетам, чекам и другим подтверждающим документам.

Оформление однодневной командировки не имеет существенных отличий от более длительной поездки. Сотрудник после ознакомления с целью дает в письменной форме согласие или отказ.

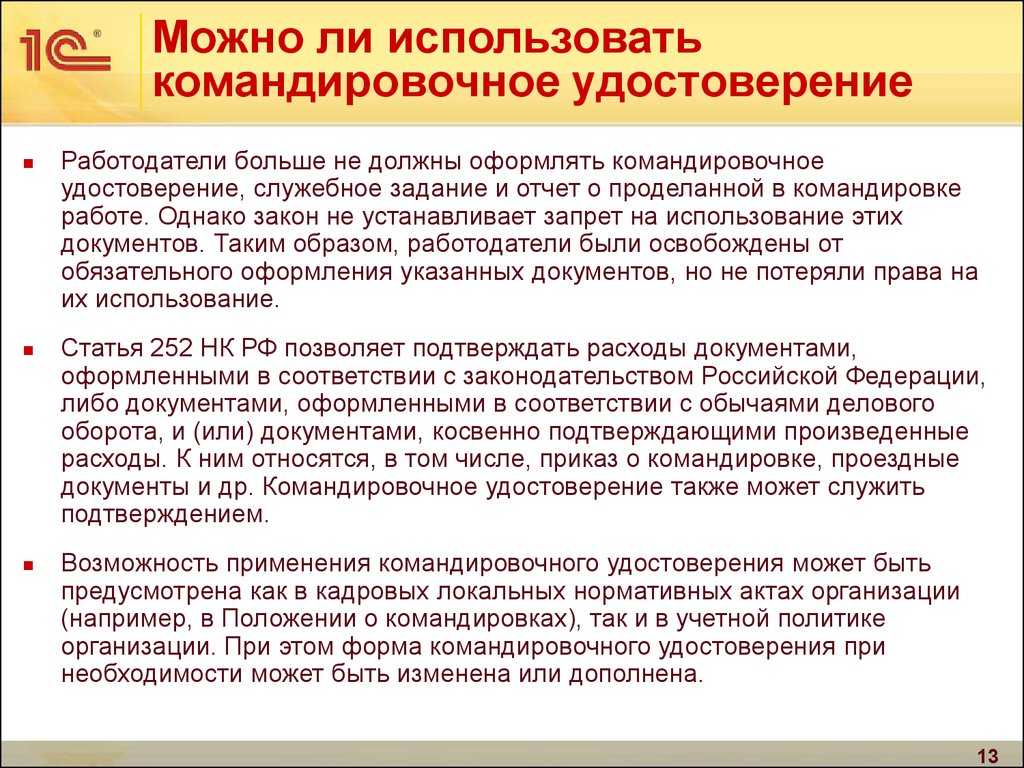

При оформлении согласия необходимы такие документы: распоряжение работодателя о направлении в командировку, отчет о проделанной работе и авансовый отчет (дополнительно могут применяться командировочное удостоверение и служебное задания, эти два документа относятся к старой форме оформления).

Отчет о проделанной составляется не позднее чем через 3 дня после возвращения из служебной поездки. Авансовый отчет необходим для подтверждения выдачи денежных средств при возмещении командировочных затрат.

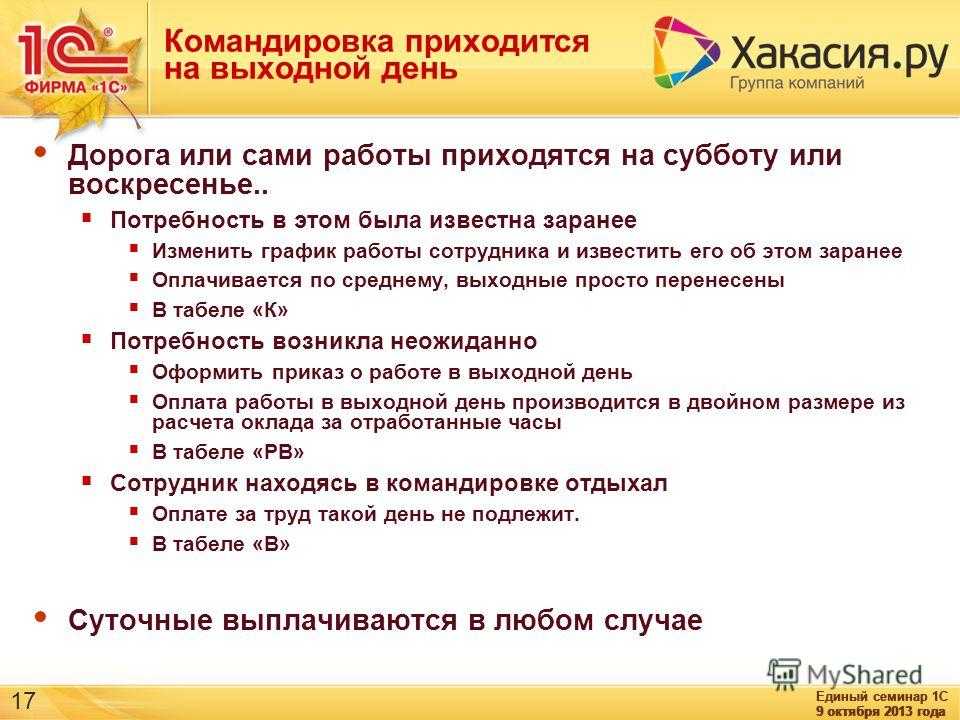

Повышенный размер оплаты труда за работу в выходной и праздничный день рассчитывается как общая сумма часов, в течение которых специалист исполняет свои обязанности. Количество часов фиксируется заранее в приказе.

Главное отличие в том, что при командировке сроком — одни сутки по России, суточные не выплачиваются. Если поездка совершается заграницу компенсируется половина положенной суммы. Законодательством не обязывается, но и не запрещается выплата компенсации работникам за расходы на пребывание в чужой местности.

Обычно обязанность возвращения затрат на командировку прописывается в трудовом договоре или руководитель подписывает соответствующий приказ.

Чаще всего человеку выдается аванс на основные расходы, такие как:

- проезд до места назначения и обратно;

- затраты на проживание — все расходы по найму помещения для жилья возмещаются, когда с разрешения менеджера сотрудник остается после рабочего дня в месте командирования, после предоставления документов подтверждающих этот факт (чеки из гостиницы, договор на снятие жилья и т.д);

- другие расходы, средства на которые выплачиваются с разрешения управляющего (питание, общественный транспорт);

Основные правила при отправлении персонала в однодневную командировку (на 2018 год):

- Администрация организации обязана издать приказ в унифицированной или свободной форме, соответствующей внутриорганизационному нормативному акту.

- Сотрудник кадрового подразделения делает пометки в табеле (буквенный или цифровой код).

- Происходит выдача денежных средств на оплату проезда и компенсацию суточных расходов.

- После приезда (в течение 3-х рабочих дней) работник предоставляет все чеки, квитанции и прочие документы.

- Если сотрудник для передвижения использует собственный транспорт, то необходимо составить маршрут и указать стоимость ГСМ.

Оформление командировки на один день

Порядок оформления однодневной такой же, что и для многодневных. До отъезда сотрудника ему необходимо оформить служебное задание. После этого издается приказ. В том случае, если во внутренних документах компании предусмотрена выдача командировочного удостоверения, работнику необходимо его выписать.

В табеле учета рабочего времени работодатель фиксирует факт поездки работника. По возвращении работник предоставить отчет о проделанной им работе в служебном задании, а также заполнить авансовый отчет. К авансовому отчету прикладываются подтверждающие расходы документы. Это могут быть чеки, квитанции, договора, транспортные документы и т.д.

Оплачивается ли проезд и иные расходы?

Мы рассмотрели, как оплачивается служебная командировка и связанные с ней расходы, прописанные в нормативных документах и облагаемые налогами и страховыми взносами. Но есть ряд расходов, которые работодатель также обязан выплатить сотруднику, но налогами и взносами они не облагаются. Это оплата проезда, жилья и других согласованных или несогласованных с руководством расходов. Все подобные траты должны быть подтверждены документально.

Как оплачивается проезд в командировку? Если есть документы, подтверждающие расходы на поездку, то траты компенсируются исходя из суммы, указанной в чеке или билете.

Если документов нет, а факт поездки есть, то исходя из минимального тарифного плана эконом-класса в самолетах, поездах и цене билета в две стороны в автобусе.

Остальные расходы учитываются в сопроводительных документах, по которым сотрудник едет в командировку.

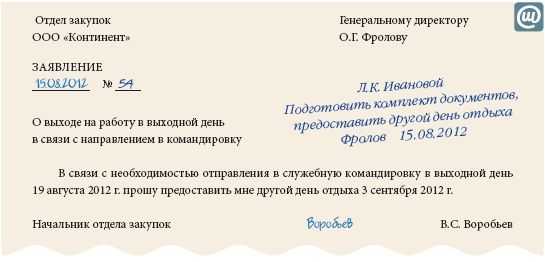

Как оформить командировку на один день?

Независимо от продолжительности, оформление поездки происходит на основании специального приказа руководства. И оформление однодневной поездки происходит точно также. При этом она предполагает и выплату суточных.

Оформление данных выплат и их расход осуществляется на основании приказа. Именно данный документ является аргументом для перечисления работнику денег для дополнительных трат за каждый день.

Выплата среднего заработка за командировку на один день

С точки зрения закона и нормативных ведомственных актов, такая поездка совершенно не отличается от многомесячной. Соответственно, за указанный период работник должен получить свой среднедневной заработок. Выплата средств осуществляется по нескольким правилам:

- платится средний доход за сутки. По сути, поездка является обычным рабочим днем, поэтому она оплачивается также, как и любой другой период;

- указанное время относится к фактически отработанному. Следовательно, сотрудник получит и премию и прочие перечисления.

Таким образом, односуточная служебная поездка, оформленная по законным правилам, не уменьшит доход сотрудника. Он получит по окончанию месяца те же средства, как если бы он не ездил в командировку.

Командировка на один день – суточные положены или нет

Следует сказать, что приказ о командировании означает направление служащего в служебный отъезд. Соответственно, на него распространяются действия всех правил, регулирующих назначение на такое командирование.

Однако, суточные служащему не положены, если он за один день успевает отправиться в командировку и вернуться домой. Стоить отметить, что работодатель сам может изъявить желание возместить эту сумму. При поездке за границу на один день оплачивается половина суммы от положенных денег при загранпоездках.

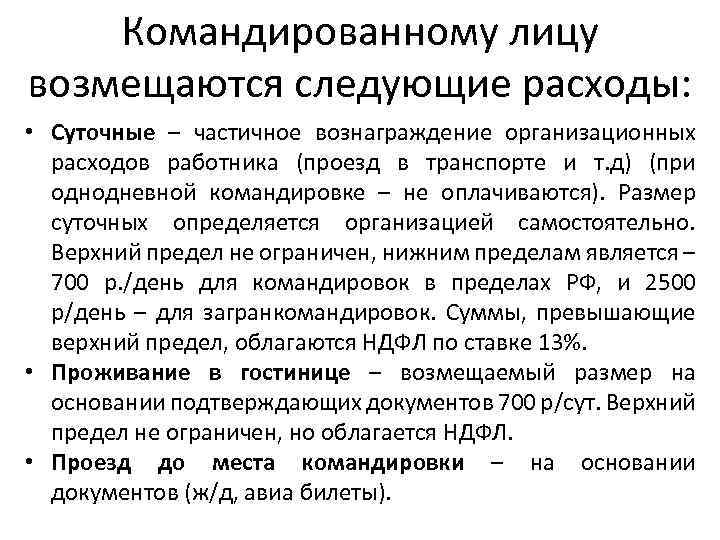

Размер суточных при командировке на один день

Они предназначены для содержания сотрудника в период пребывания в деловой поездке. При однодневном командировании деньги на дополнительные траты не даются. Однако, может быть выплачена компенсация по желанию работодателя или при наличии подтверждающей документации о полученных убытках.

Закон не предусматривает минимальный размер суточных. Это относится к внутреннему регулированию. Поэтому, каждая организация и компания индивидуально устанавливает их размер.

При этом закон содержит ограничение максимального объема суточных выплат:

- при поездке по России, суточные не могут быть более 700 рублей в день;

- если командировка на сутки связана с выездом за зарубеж, объем содержания будет не более 2.500 руб.

При этом данное ограничение весьма условно. Руководство вправе установить и более высокие размеры сумм. Запретить это невозможно. Однако при превышении указанных значений, денежные перечисления будут облагаться налогом на доходы. А если объем выплачиваемых денег будет находиться в указанных пределах, то выплаты облагаться налогом не будут.

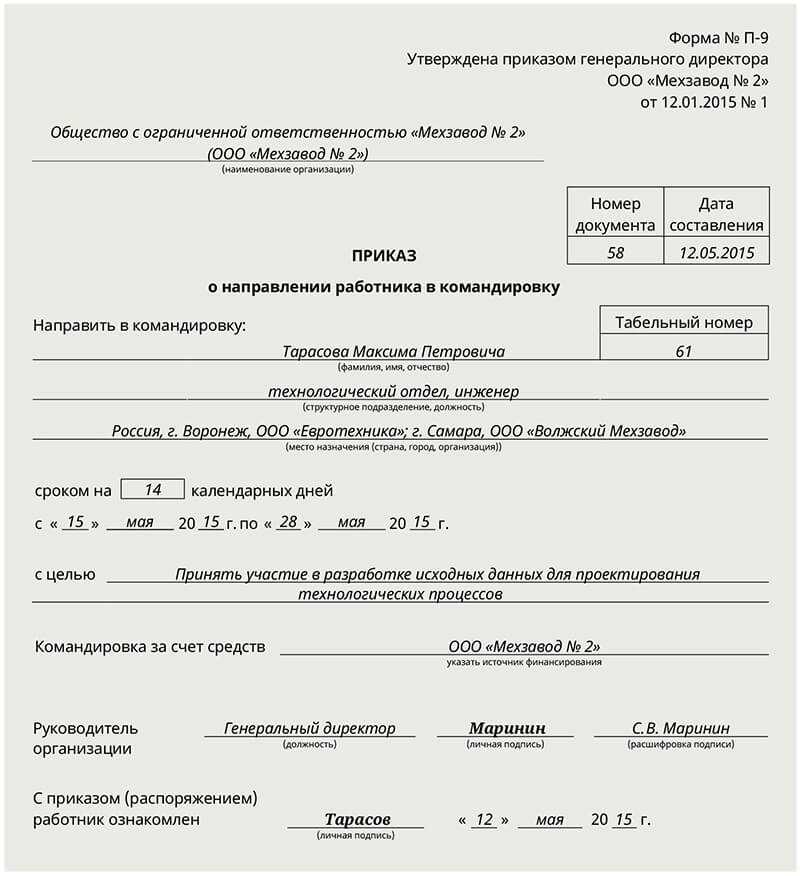

Какие документы нужны для оформления командировки на один день?

Оформление служебного отъезда работника происходит единственным документом, которым является приказ. На основании него сотруднику проставляются рабочие сутки в табеле учета, рассчитывается обычный заработок и зачисляются компенсации и суточные.

Для получения ежедневного содержания, оформлять дополнительные документы не нужно. Приказ поступает в бухгалтерию и суточное содержание оформляется и начисляется автоматически.

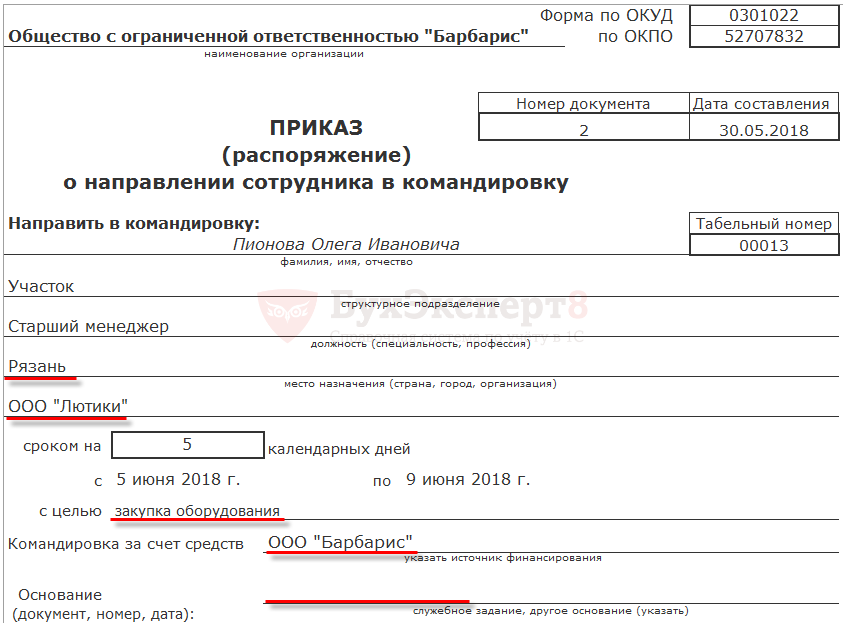

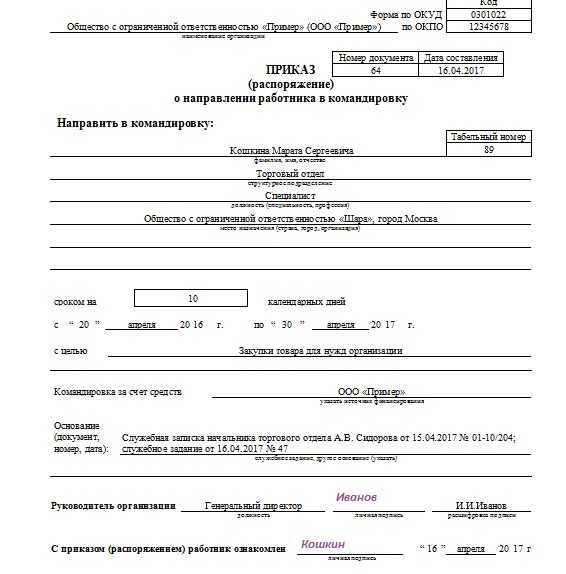

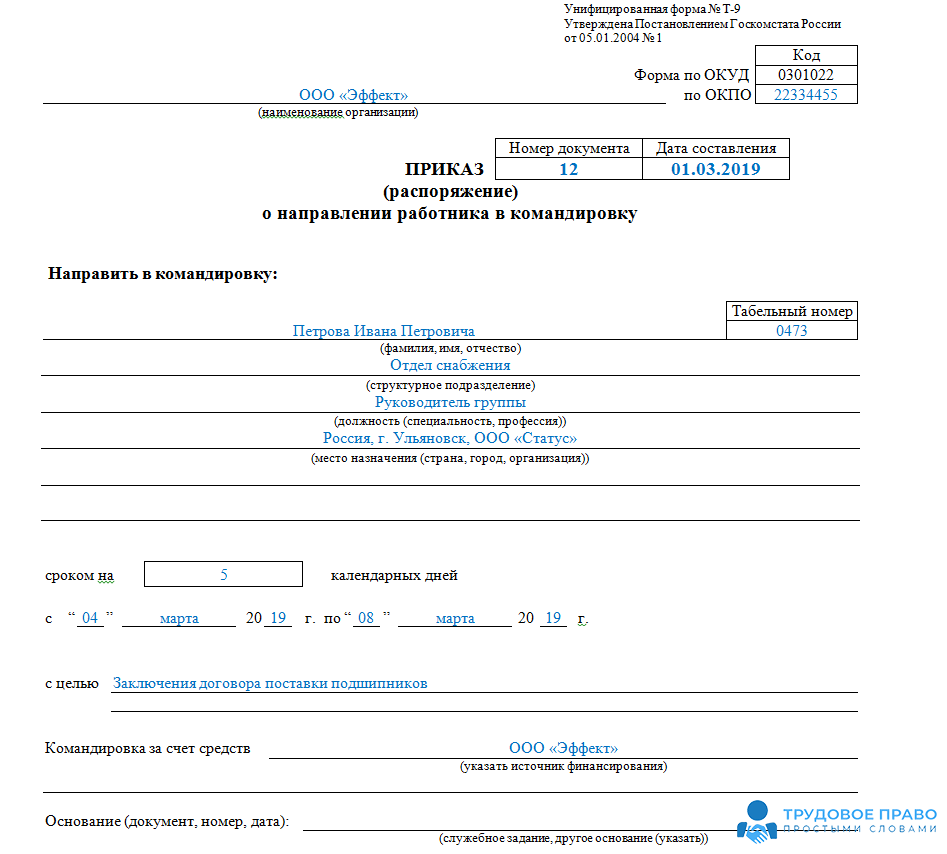

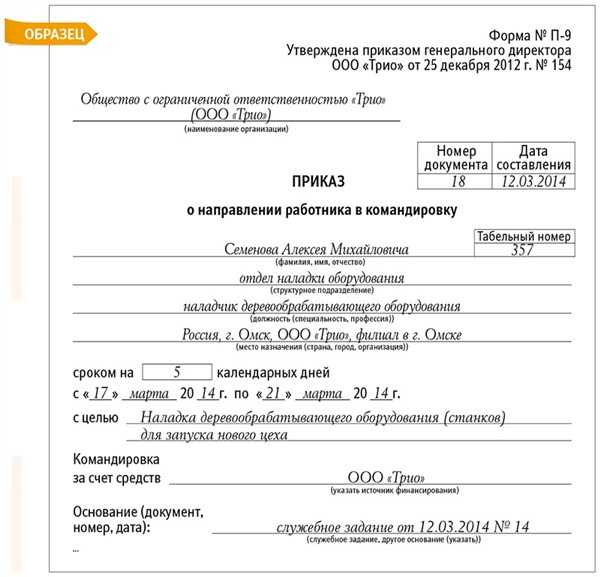

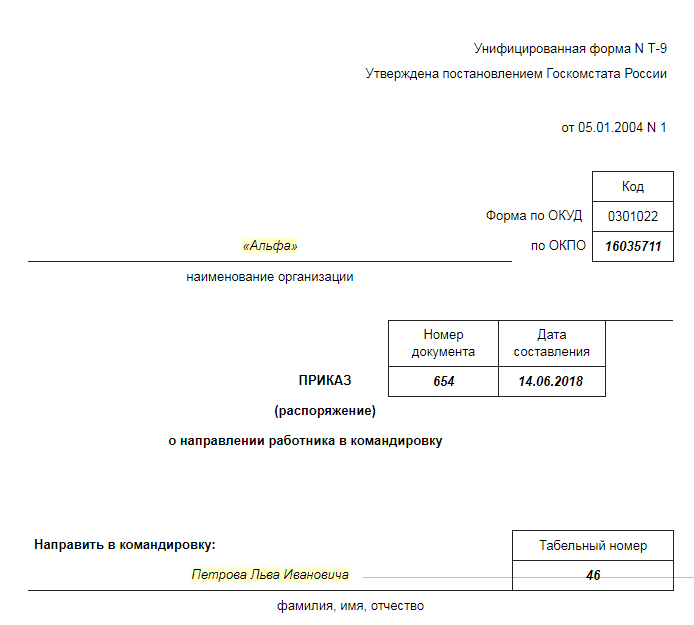

Приказ на командировку на один день – образец

Оформление приказа должно осуществляться по установленной законом форме Т-9. Он правильно оформлен. Более того, его оформление соответствует стандартным требованием закона и общим нормам по делопроизводству. Поэтому, использовать образец возможно в любой организации или компании.

Как оплачивается командировка на один день?

В оформлении командировки сроком меньше суток нет существенных отличий, от более длительных поездок.

И в бухгалтерских и в кадровых документах эти дни учитываются и оплачиваются одинаково:

- если день командировки выпал на рабочий, то сотрудник получает среднюю заработную плату;

- если командировка совпала с праздничным или выходным днем, то работнику выплачивается двойная сумма от средней заработной платы.

Основное отличие компенсаций в том, что суточные при однодневной командировке по России не выплачиваются.

Если работник едет на срок меньше одного дня заграницу, то ему выплачивают половину положенной суммы.

Для поездки на несколько дней, законодательно предусмотрена обязательная компенсация, не облагаемая НДС, это:

- до 700 рублей по России;

- до 2500 рублей в случае поездки за границу, выплачивается в валюте принимающей стороны.

Однако, работодателю не стоит оставлять своих сотрудников без суточных или какой либо компенсации.

Закон не обязывает, но и не запрещает возвращать работникам расходы на пребывание в другой местности. Обычно такая выплата оформляется как компенсация и может равняться обычной сумме.

Обязанность возвращать расходы на командировки меньше суток, должна быть прописана в коллективном трудовом договоре.

В противном случае, руководитель издает соответствующий приказ о дополнительных выплатах работнику.

Отличие командировки от простой поездки – оплата работодателем основных расходов.

Обычно сотруднику выдаются авансовые средства на следующие нужды:

- расходы на проезд до места командировки и обратно;

- траты на проживание;

- дополнительные расходы, они связаны с проживанием вне дома, так называемые суточные, в 2019 году они сохранили актуальность для длительных командировок;

- иные расходы, оплачиваемые по разрешению работодателя — например, питание или проезд в общественном внутригородском транспорте.

Работнику при однодневной поездке в обязательном порядке компенсируется стоимость проезда.

А в некоторых случаях и проживания, например, если время отбытия с места командировки достаточно позднее, и сотруднику необходимо отдохнуть перед дорогой. Это может быть платная комната отдых или гостиничный номер при вокзале или аэропорту.

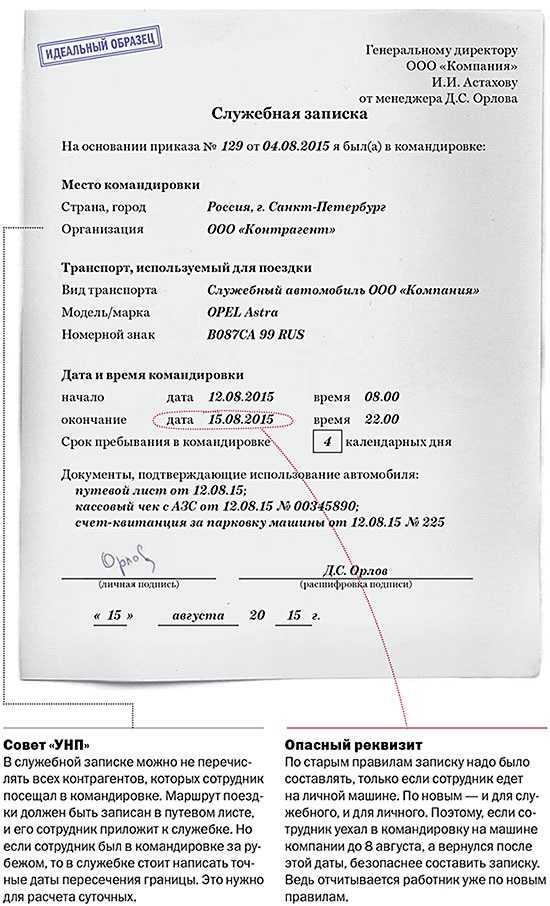

Сотрудник может поехать на личном или служебном транспорте.

В этом случае составляется служебная записка. В ней обосновывают необходимость подобного вида передвижения, прописывают маршрут и указывают примерную стоимость.

Работодатель компенсирует стоимость ГСМ из расчета по километрам. В качестве подтверждения трат предъявляются чеки с заправок.

Если день поездки по поручению работодателя выпадает на выходной или праздничный день, то он оплачивается в двойном размере. Это будет оформлено так как если бы рабочая смена выпала на нерабочий день.

Как продлить командировку сотруднику? Узнайте тут.

Какие выплаты положены при увольнении? Информация — здесь.

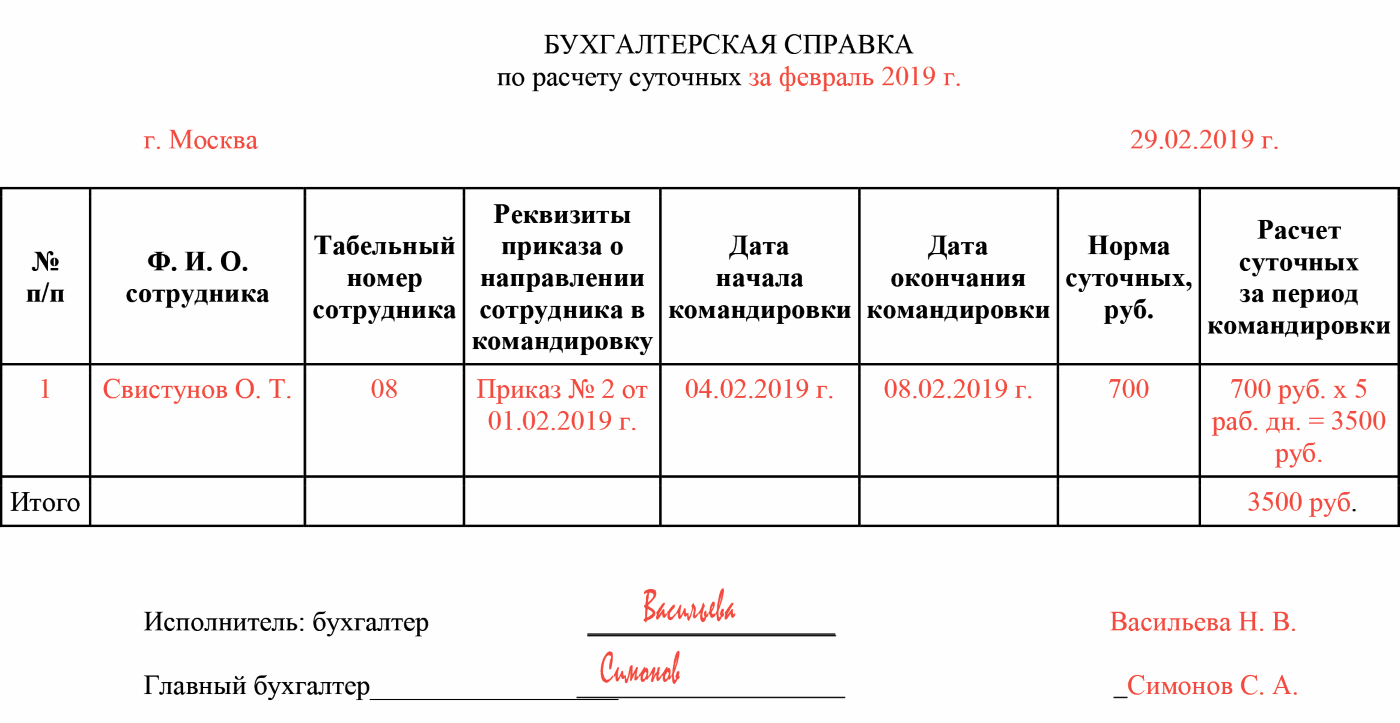

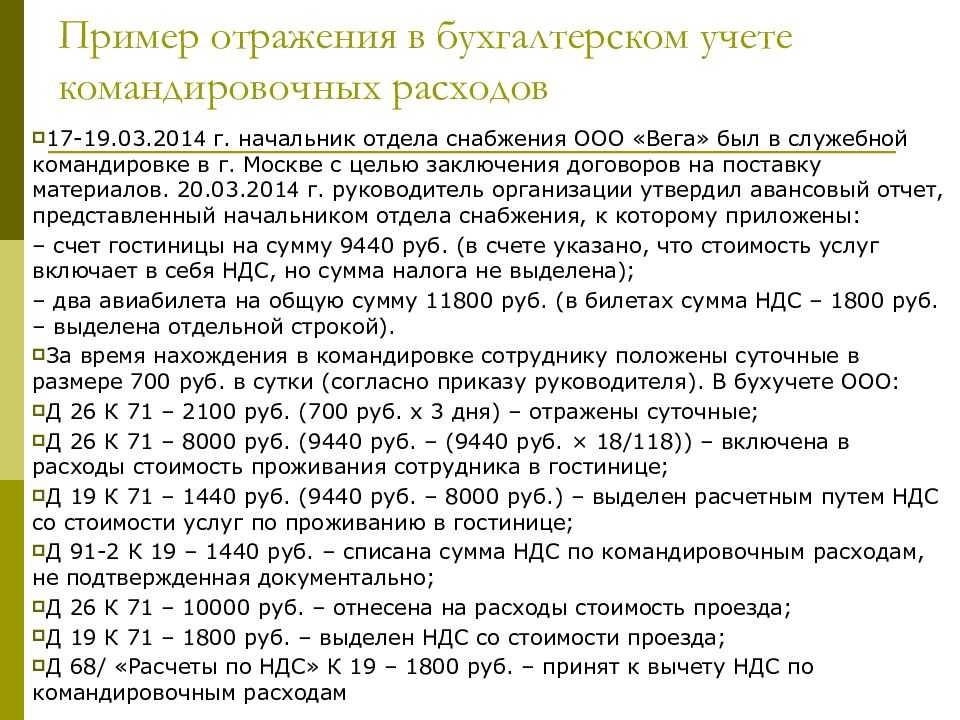

Отражение командировки работника в бухучете

Для учета командировочных расходов используется счет 71 «Расчеты с подотчетными лицами».

Перед отъездом работника выдают аванс в сумме, примерно равной предполагаемым расходам:

ДТ 71 – КТ 50 (51)

После возвращения расходы учитываются на основании авансового отчета и прилагаемых документов:

ДТ 20 (23, 26, 44…) – КТ 71

Конкретный корреспондирующий счет зависит от должности работника и цели поездки.

Если были произведены затраты с выделенным НДС, то нужно учесть вычет по этому налогу:

ДТ 19 – КТ 71

ДТ 68.2 – КТ 19

В этом случае на затратные счета списывается сумма без учета НДС.

После расчета полной суммы затрат и сравнения ее с авансом возможны два варианта:

- Работник возвращает неиспользованную часть аванса:

ДТ 50 (51) – КТ 71

- Организация возмещает работнику перерасход:

ДТ 71 – КТ 50 (51)

Если на какие-либо командировочные выплаты был начислен НДФЛ и страховые взносы, то в конце месяца появятся еще и такие проводки:

ДТ 70 — КТ 68.1 – удержан НДФЛ

ДТ 20 (23,26,44…) – КТ 69 – начислены страховые взносы.

Суточные при командировке на один день

Когда в командировку работника отправляют на два дня или более длительный срок, ему необходимо оплатить не только дорогу к месту назначения и обратно, но и проживание. Помимо этого работнику выплачиваются суточные, в зависимости от количества дней поездки (168 ТК РФ). Что касается суточных при однодневных командировках, то зависеть все будет от того, куда именно направил работодатель работника. Различают служебные поездки по России и за границу.

Если в служебную поездку на один день работника направляют по России, то выплата суточных не предусматривается (Положение). Компания при этом сама вправе решить выплатить ли работнику компенсацию, вместо суточных или нет (168 ТК РФ). В этом случае работодателю следует предусмотреть такую компенсацию в локальном документе организации. В качестве такого документа может выступать трудовой или коллективный договор. Оформить можно и иным способом. Например, издать приказ о выплате работнику компенсации командировочных расходов вместо суточных. Как в приказе, так и в трудовом или коллективном договоре работодателю необходимо прописать размер таких выплат.

НДФЛ с командировочных

Налогом на доходы физических лиц не облагаются все виды установленных действующим законодательством компенсаций, связанных с исполнением работником своих трудовых обязанностей (п. 3 ст. 217 НК РФ). Это правило распространяется и на возмещение командировочных расходов, в том числе на выплату суточных Правда, суточные освобождаются от НДФЛ не в полном размере, а в пределах лимита: не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2,5 тыс. руб. за каждый день нахождения в заграничной командировке.

Положены ли суточные при командировке на один день?

Помимо Трудового кодекса оплата командировочных расходов регламентирована Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Пра-вительства РФ от 13.10.08 № 749. Данный нормативный документ не обязывает компанию выплачивать суточные, если работник возвращается домой в тот же день, когда он был направлен в командировку (п. 11).

Перечисляем в положении документы, подтверждающие расходы

Транспортные расходы

Проезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами работодателя при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т. д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников. К примеру, в письме Минфина России от 19.06.2015 № 03-03-07/35548 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командированного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция.

В письме от 09.10.2017 № 03-03-06/1/65743 чиновники Минфина уточнили, что распечатанный электронный посадочный талон, на котором отсутствует штамп о досмотре пассажира, не может подтверждать расходы на перелет. В этом случае факт перелета можно подтвердить справкой о перелете, выданной авиаперевозчиком или его представителем.

Как, по мнению Минфина, подтвердить расходы на перелет при отсутствии документов, см. .

О некоторых нюансах признания командировочных транспортных расходов читайте в материалах:

- «Можно ли учесть для прибыли оплату дня пути в командировку или из нее, если он приходится на выходной?»;

- «Можно ли учесть штраф за возврат билета?».

Расходы на проживание

Алгоритм возмещения расходов на проживание также должен найти отражение в положении о командировках (ст. 168 ТК РФ, пп. 11, 13, 14, 21 положения № 749)

Это имеет немаловажное значение для признания налоговых расходов, учитываемых при расчете налога на прибыль или УСН-налога: такая возможность возникает только при наличии подтверждающих документов (п. 1 ст

252, подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина России от 03.03.2015 № 03-03-07/11015).

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию работодателя бланк строгой отчетности из гостиницы (он должен соответствовать требованиям положения, утвержденного постановлением Правительства от 06.05.2008 № 359) или иной аналогичный документ (квитанцию к приходному кассовому ордеру по форме КО-1, кассовый чек).

Счет из гостиницы является БСО и в силу этого подтверждает расходы даже при отсутствии кассового чека. Против такого подхода не возражают чиновники Минфина России (письмо от 18.08.2010 № 03-03-06/1/556) и судьи (постановление ФАС Московского округа от 29.02.2008 № КА-А40/14043-07).

Если работодатель арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем сотрудника (письма Минфина России от 25.03.2010 № 03-03-06/1/178, УФНС России по г. Москве от 16.04.2010 № 16-15/040653@).

Об учете арендных командировочных расходов читайте в статье «Как признать в налоговом учете расходы на аренду квартиры для командированных работников?».

Продление командировки

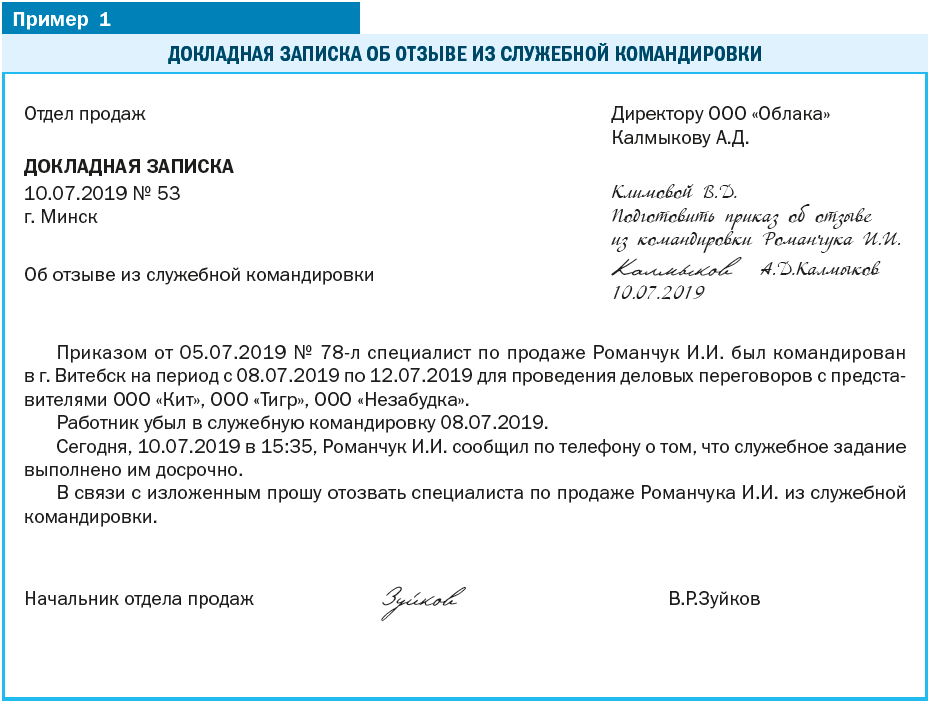

Еще одним выходом из ситуации может стать продление действующей командировки. Руководитель сотрудника, находящегося в поездке, может ходатайствовать о выполнении дополнительных заданий, не включенных в первоначальный план. В этом случае оформление дополнительных командировочных дней отличается от процедуры отправки работника в служебную поездку.

Первым шагом становится оформление служебной (докладной) записки от непосредственного руководителя командированного сотрудника с обоснованием необходимости продления срока поездки и включения дополнительных заданий. Также основанием для увеличения срока командирования работника может стать распоряжение директора компании о продлении командировки.

Например, за день до возвращения работника из поездки стало известно, что другой сотрудник отдела, которого планировали направить в командировку, заболел. В этом случае текст служебной записки может быть следующим:

«Прошу продлить командировку менеджера Акиньева П. М. на три рабочих дня, а также внести дополнения в его командировочное задание. Причиной для продления является получение менеджером Петровым П. Д. бытовой травмы и нахождение его на лечении в медицинском учреждении. Петров П. Д. должен был отправиться в командировку с 14.06.2021 по 15.06.2021, в г. Междуречинск, который для подписания контракта с поставщиками материалов. Населенный пункт находится в непосредственной близости от г. Новороссийска, в котором, с аналогичным заданием, находится Акиньев П. М. Все необходимые материалы будут переданы Акиньеву П. М. по электронной почте, с досылкой оригиналов соглашения на бумажном носителе».

В таком случае оформляется не приказ о командировании, а приказ о продлении срока действующей командировки.

Основанием для его издания служит докладная записка с резолюцией руководства предприятия о возможности продления и поручением о доплате аванса по командировке.

Кроме того, в тексте приказа можно предусмотреть компенсацию сотруднику замены проездных билетов, если такая замена необходима.

Например, текст приказа о продлении командировки может быть таким:

«На основании служебной записки начальника службы обеспечения Ванаева К. М. от 12.06.2021 №1452, приказываю:

Продлить срок командировки менеджера Акиньева П. М. на срок до 15.06.2021. Кадровой службе внести изменения в табель учета рабочего времени, бухгалтерскому департаменту рассчитать и перечислить Акиньеву П. М. дополнительные средства на оплату расходов в ходе командировки (суточных).

Возместить Акиньеву П. М. затраты по замене проездных документов из-за продления срока командировки»

В этом случае отчитаться о результатах командировки и израсходованных суммах аванса работник может по возвращении из поездки. Тем самым не будет нарушен регламентированный в законодательстве срок предоставления авансового отчета.

Законодательство не препятствует отправлению сотрудника в две служебные поездки за один день. На усмотрение нанимателя также оставлен вопрос о размере компенсации суточных расходов командированного работника. Точный порядок их выплаты должен быть регламентирован внутренними документами компании. Для того чтобы избежать двойного начисления суточных и пропуска срока подачи авансового отчета можно оформить оба задания одной командировкой, а в случае возникновения ситуации с экстренным направлением командированного сотрудника в дополнительную поездку — оформить продление срока командировки.