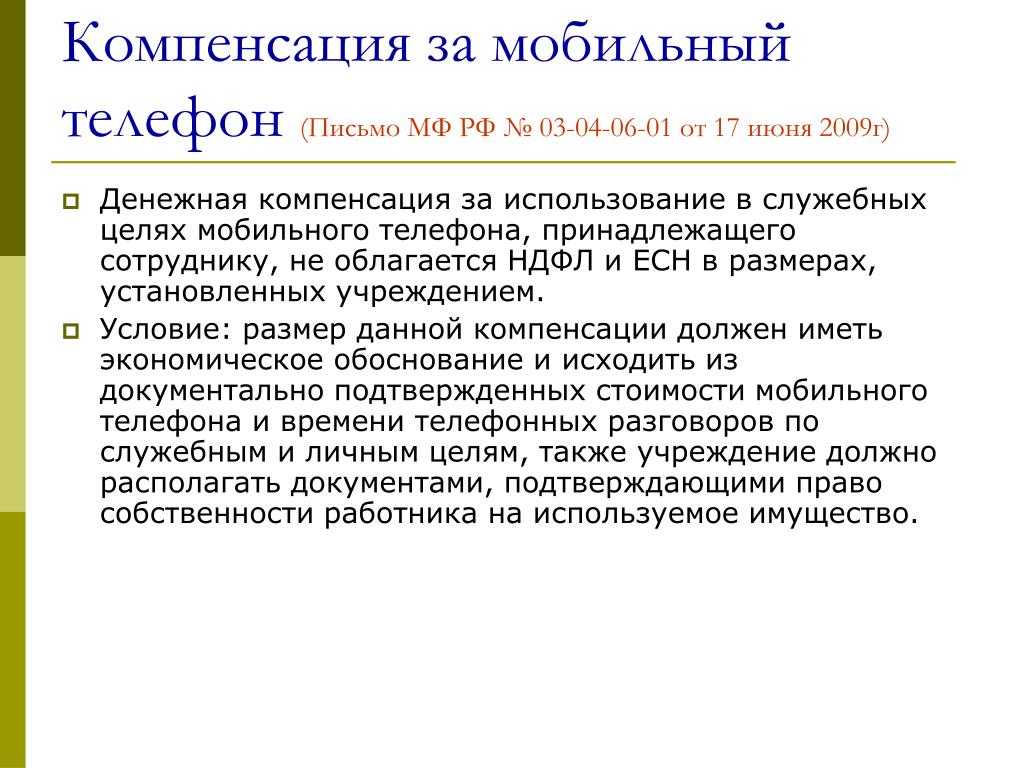

- Основные особенности возмещения затрат

- Аренда телефона у работника

- Детализация счета

- Лимиты трат на мобильную связь

- Образец приказа о возмещении расходов на сотовую связь

- Нормативная база

- Звоним по праздникам

- Учет мобильных телефонов в организации. Часть 1

- Оформление документов с оператором связи

- Расходы на корпоративные сим-карты и телефоны

- Требования к амортизационным группам

- Сотовая связь для сотрудников: ничего личного

- Как перезагрузить Андроид: основные способы

- Момент признания оплаты услуг сотового оператора

- Бухучет

- Приобретение SIM-карты

Основные особенности возмещения затрат

Компенсация затрат на услуги сотовой связи предполагает выполнение ряда действий. Рассмотрим некоторые из них.

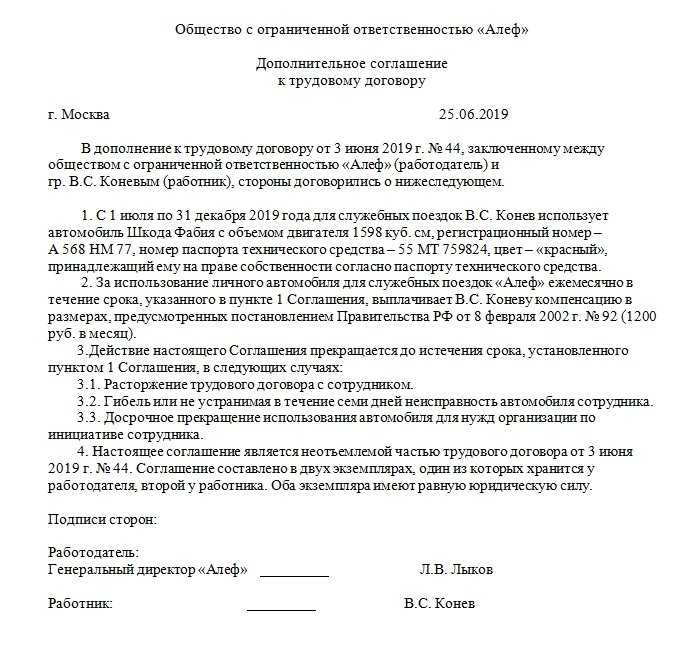

Аренда телефона у работника

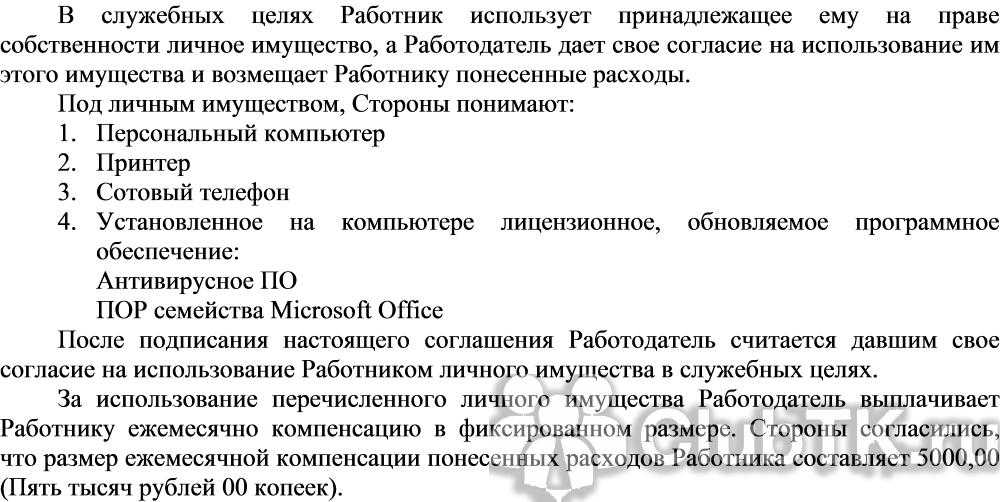

Если деятельность сотрудника напрямую связана с использованием сотового телефона, то аппарат превращается из личного имущества в инструмент, используемый фирмой. Поэтому разумно и правомерно арендовать телефон у работника. Сделать это можно двумя способами:

- Оформлением договора аренды телефона на основании статей 606-625 ГК РФ. В документе указывается срок аренды, объем компенсаций и порядок их выплаты.

- Оформлением договора безвозмездной эксплуатации устройства.

Не обязательно заключать договор. Все нужные пункты можно прописать в трудовом соглашении.

Мнение Минфин РФ об НДФЛ при компенсации работнику услуг мобильной связи.

Детализация счета

Детализация счета необходима для того, чтобы установить фактическое время телефонных переговоров. Следовательно, на основании фактического времени можно определить размер выплат.

Нужно сказать, что необходимость детализации счета не указана в законодательных актах. На этот счет существуют различные мнения. Минфин и налоговые структуры, как правило, считают наличие детализации необходимым. Ряд арбитражных судов, напротив, утверждают, что наличие этого документа вовсе не обязательно.

Лимиты трат на мобильную связь

Для сокращения расходов компании обычно устанавливаются лимиты на сотовую связь. Существуют следующие варианты:

- Безлимитный тариф. Основное его преимущество – отсутствие необходимости контроля трат сотрудников на сотовую связь. Выплаты сотовому оператору будут фиксированными. Размер их останется таким же вне зависимости от длительности телефонных переговоров.

- Установление лимитов. Нужно для того, чтобы сократить число ненужных звонков. Размер лимитов устанавливается в приказе руководителя или в соответствующем Положении.

Наличие лимитов позволяет дисциплинировать сотрудников. Звонки сверх лимита признаются экономически необоснованными, а потому не учитываются для целей налогообложения.

Как работают лимиты? Рассмотрим на примере. Лимит на телефонную связь в компании составляет 3 000 рублей в месяц. Сотрудник «наговорил» на сумму 3 500 рублей. В этом случае будет возмещена только сумма 3 000 рублей. 500 рублей придется уплатить самому работнику.

К СВЕДЕНИЮ! Важно устанавливать лимиты, соответствующие фактическим затратам. Если лимит будет слишком малым, это ухудшит экономическую эффективность

Если установленный лимит будет постоянно нарушаться, имеет смысл его увеличить.

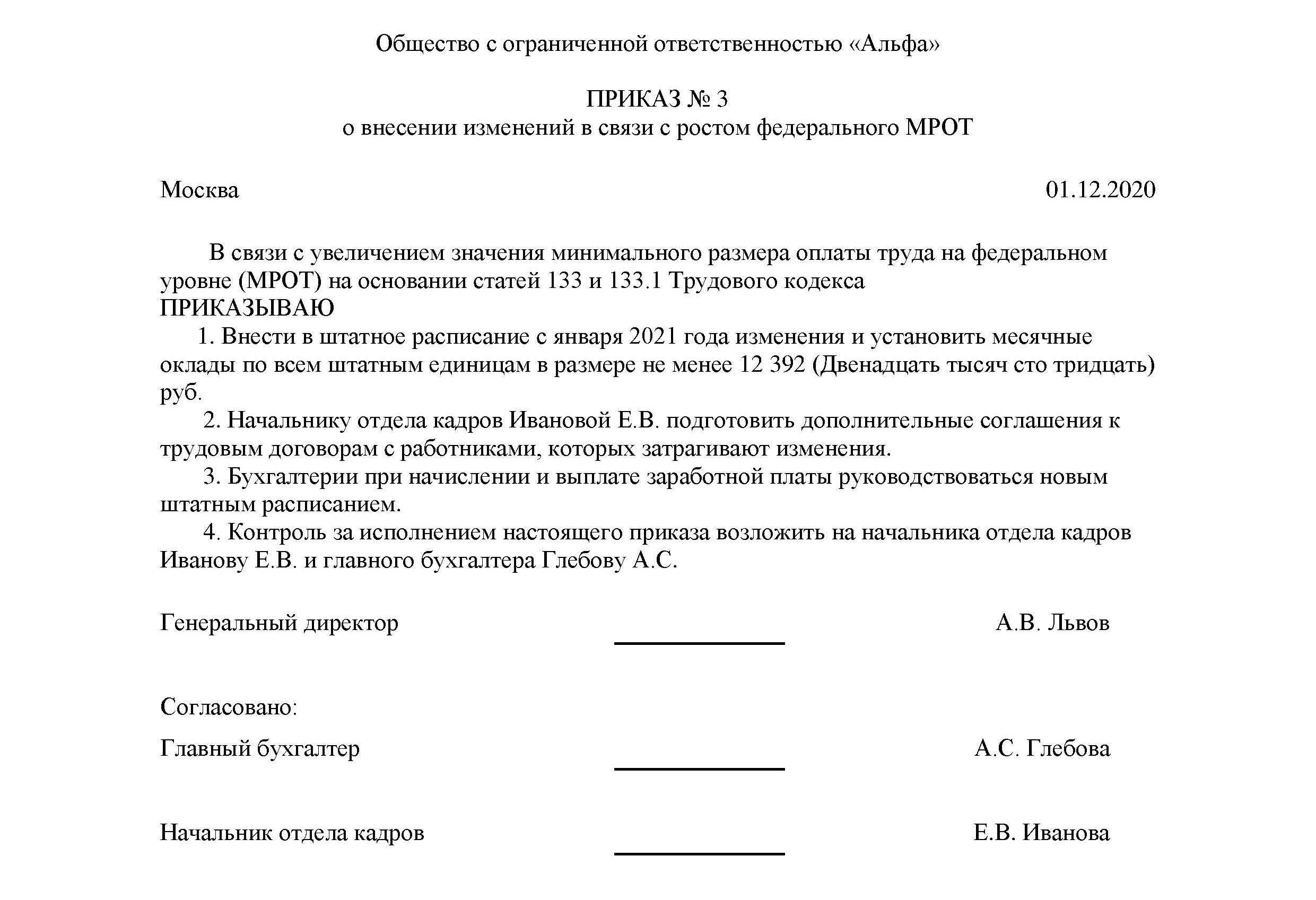

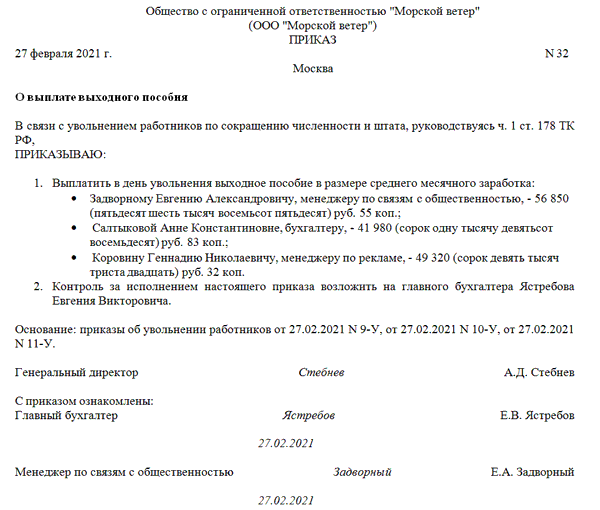

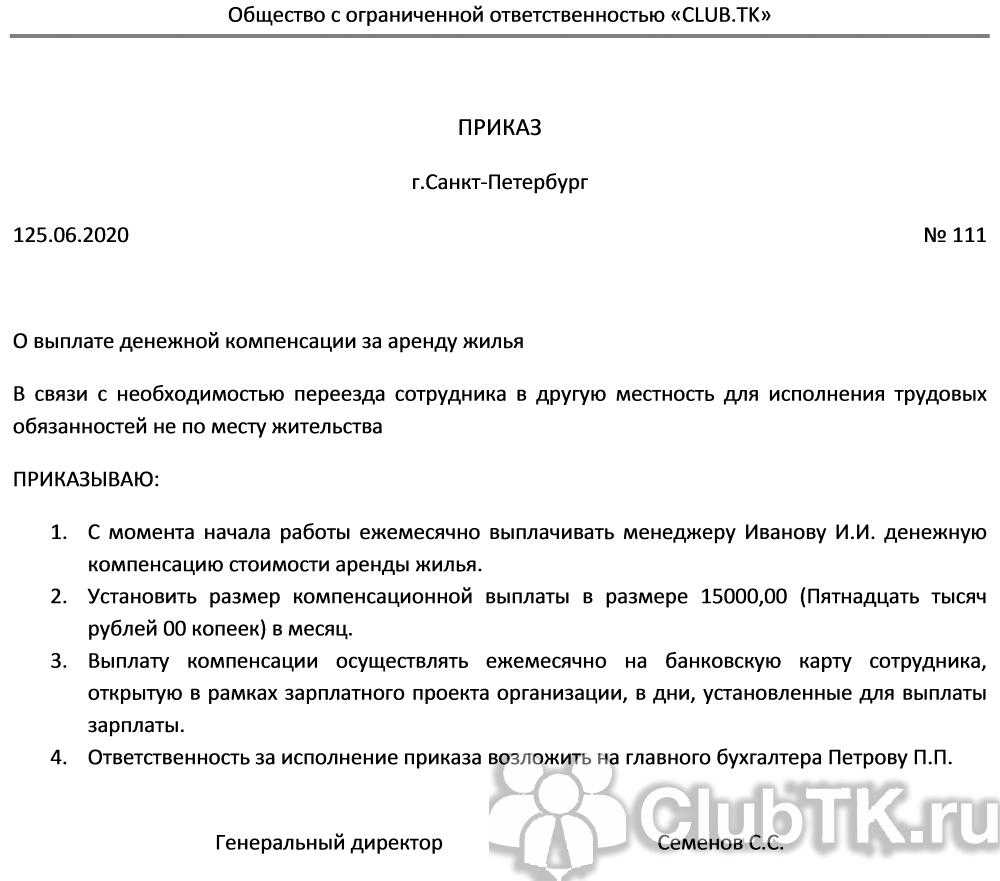

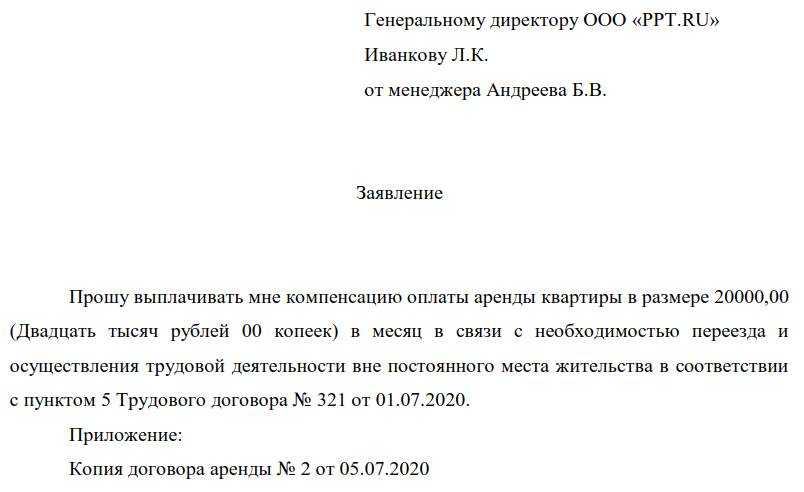

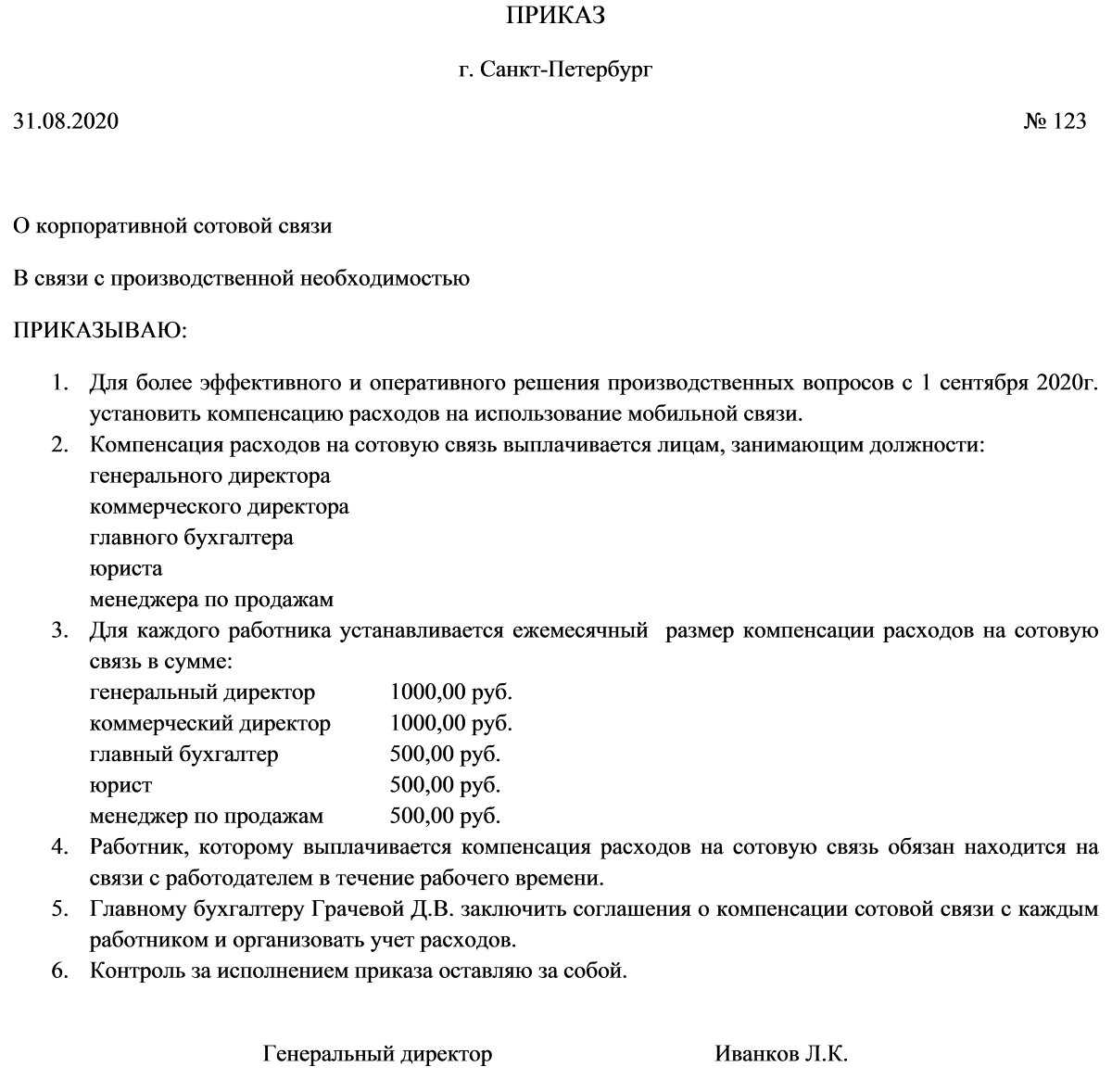

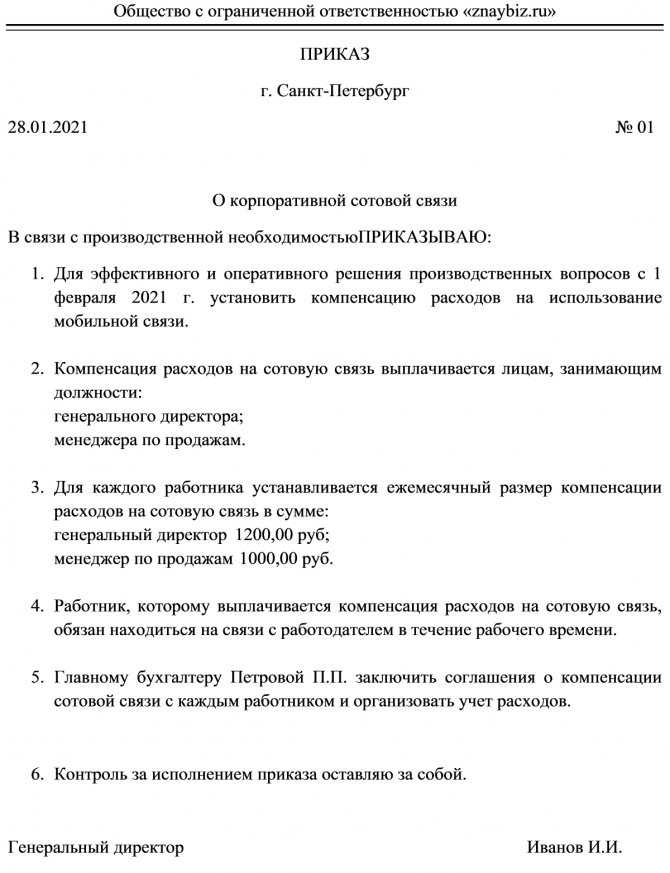

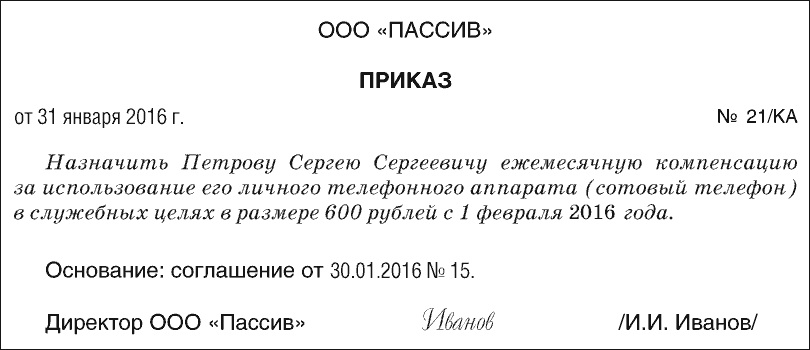

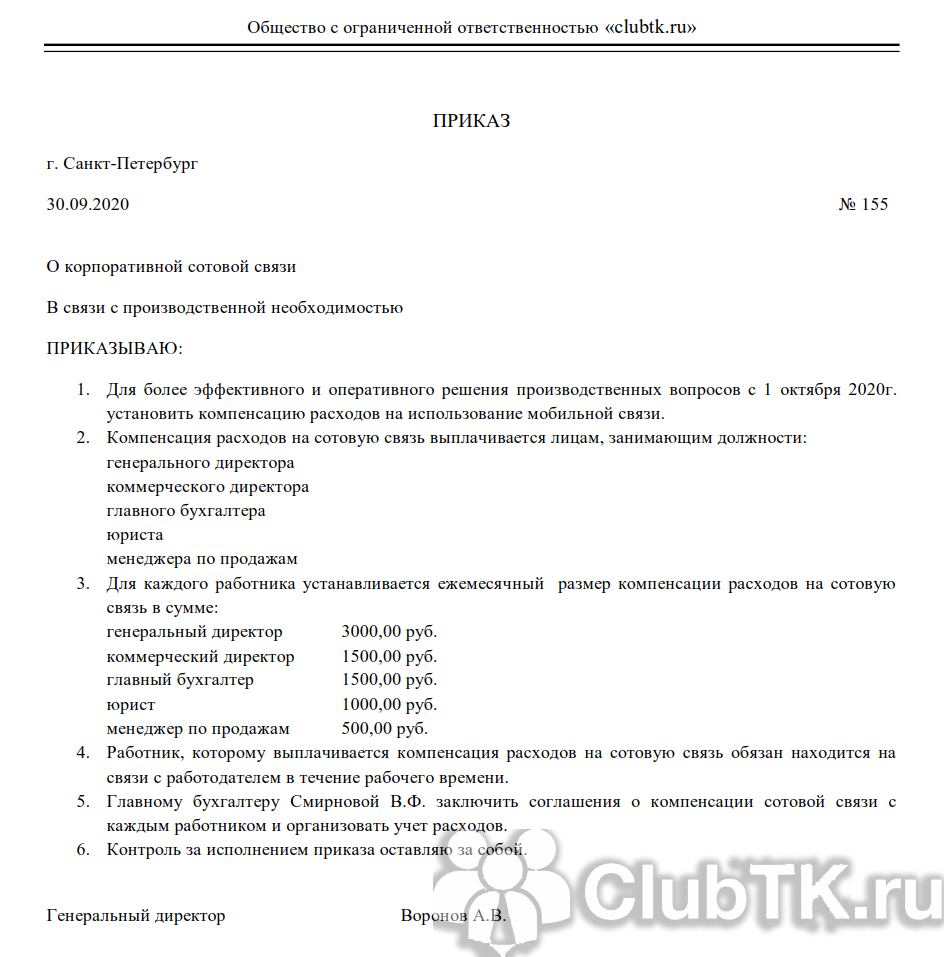

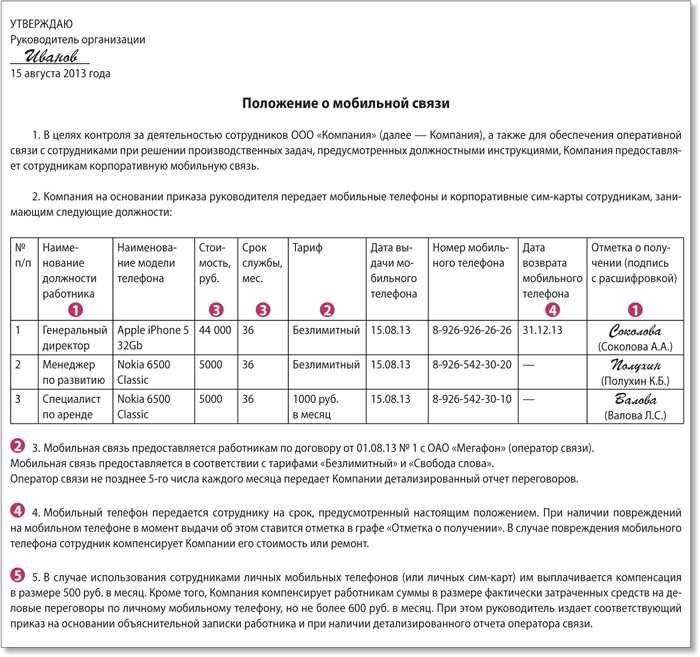

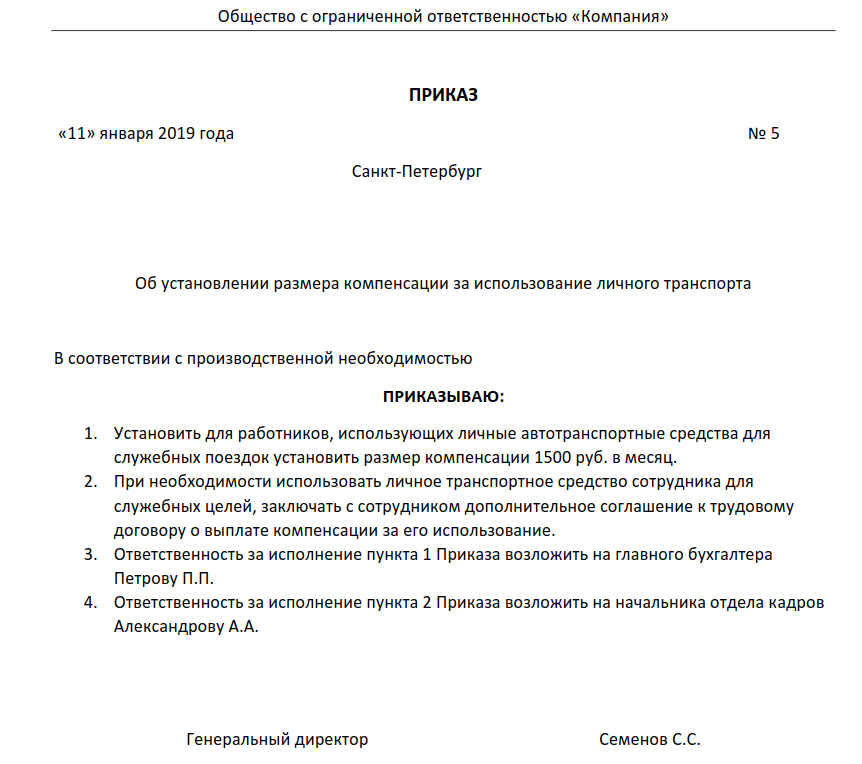

Образец приказа о возмещении расходов на сотовую связь

Приказ составляется в свободной форме или на внутреннем бланке организации с указанием таких сведений:

- наименование документа;

- ссылка на ст. 188 ТК РФ;

- размер выплаты (допускаются разные суммы для определенных должностей);

- размеры поправочных коэффициентов (при необходимости);

- дата издания документа и срок действия;

- крайний срок начисления;

- распоряжение об ознакомлении сотрудников с содержанием приказа;

- назначение ответственного за контроль исполнения приказа;

- Ф. И. О. лица, составившего приказ;

- подписи составителя и лиц, ознакомившихся с распоряжением;

- порядковый регистрационный номер приказа и дата его составления.

Типовой образец:

Нормативная база

Необходимость возмещения расходов сотрудника, связанных непосредственно с рабочими нуждами, прописана в статье 164 ТК РФ. В статье 188 ТК РФ указаны случаи, предполагающие компенсацию:

- Использование в работе собственности сотрудника (к примеру, сотового устройства).

- Амортизация объектов собственности.

Амортизация на сотовый будет начисляться только тогда, когда стоимость телефона составляет более 40 000 рублей. Если же стоимость его меньше, затраты на покупку средства связи списываются на материальные затраты.

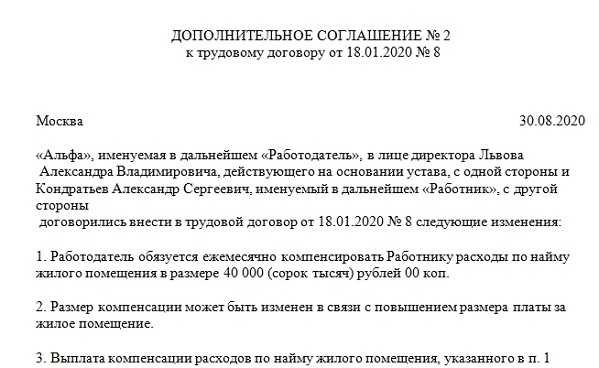

Работодатель также должен возмещать расходы сотрудника непосредственно на услуги связи. В статьях 41 и 45 ТК РФ указано, что порядок таких выплат должен быть прописан в коллективном соглашении, а также в нормативно-правовых актах. Размер выплат устанавливается в двустороннем порядке. Объем выплат нужно указать в трудовом договоре. Если трудовой договор уже составлен, пункт об объеме возмещения можно прописать во вспомогательном соглашении.

К СВЕДЕНИЮ! Траты на сотовую связь, фиксируемые в учете, должны быть экономически обоснованными. В обратном случае фирма будет привлечена к административной ответственности. Что обозначает экономическая обоснованность? Это значит, что использование сотовой связи в работе делает труд более эффективным, увеличивает показатели.

Звоним по праздникам

Еще одним непростым моментом для бухгалтеров является отражение в отчетности звонков, которые совершают сотрудники компании в праздничные и выходные дни по рабочим моментам. Как обосновать, что звонки были сделаны не по личным вопросам?

В этом смысле позиция налоговиков довольно снисходительна. Ведомство полагает, что затраты на телефонные переговоры, осуществленные в производственных целях во время нахождения сотрудника на отдыхе, в том числе в официально установленные выходные и праздничные дни и в период отпуска, могут учитываться в расходах при условии соответствия произведенных расходов требованиям п. 1 ст. 252 НК РФ.

В качестве подтверждения могут, в частности, использоваться любые внутренние документы компании, в которых указано, кому из работников разрешено пользоваться служебным телефоном в производственных целях. Организация может установить правило, что генеральный директор, его заместители, главбух и другие лица обязаны круглосуточно находиться на связи. Подобные обязательства компания может включить в трудовой (коллективный) договор, заключаемый с конкретным работником.

Учет мобильных телефонов в организации. Часть 1

Юлия Латкина, юрист Налоговое право

Мобильный телефон – привычное средство связи. Благодаря своей доступности в настоящее время он используется менеджерами организации как наилучшее средство коммуникаций. Для бухгалтера мобильный телефон – это всего лишь объект учета. Все расходы, связанные с его приобретением и эксплуатацией, подлежат учету в зависимости от того, за чей счет был приобретен телефон, кто его использует, для каких целей и кто оплачивает расходы на переговоры.

ПРИОБРЕТЕНИЕ И ПОДКЛЮЧЕНИЕ К СЕТИ МОБИЛЬНЫХ ТЕЛЕФОНОВ

При приобретении организациями сотовых телефонов перед бухгалтерами возникает проблема их учета. В соответствии с п.4 положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.01 № 26н, имущество, используемое в производстве либо для управленческих нужд в течение срока, превышающего 12 месяцев, и способное приносить организации экономические выгоды, принимается к учету в качестве основных средств. Приобретенный организацией мобильный телефон удовлетворяет этим критериям, следовательно, он должен учитываться в составе основных средств организации. Если мобильный телефонный аппарат принимается в бухгалтерском учете как объект основных средств, то организация должна оформить акт приема-передачи основных средств по форме ОС-1. Форма ОС-1 применяется для учета ввода объектов основных средств в эксплуатацию, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче, продаже другой организации. При оформлении приемки основных средств акт формы ОС-1 составляется в одном экземпляре на каждый объект членами приемочной комиссии, назначенной распоряжением (приказом) руководителя организации. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете производственного и хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, уполномоченным на это. При оформлении внутреннего перемещения основных средств акт формы ОС-1 выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй — структурному подразделению организации-сдатчика. Допускается составление общего акта (накладной) приемки-передачи основных средств по форме ОС-1, оформляющего приемку группы однотипных объектов основных средств в том случае, если эти объекты имеют одинаковую стоимость и приняты в одном календарном.

Оформление документов с оператором связи

Договор с оператором связи – это основной документ, на основании которого предоставляются услуги электросвязи. Согласно ст. 2 Федерального закона от 07.07.2003 № 126‑ФЗ «О связи» (далее – Федеральный закон № 126‑ФЗ) под электросвязью понимаются излучение, передача или прием знаков, сигналов, голосовой информации, письменного текста, изображений, звуков или сообщений любого рода по радиосистеме, проводной, оптической и другим электромагнитным системам. Договор на оказание услуг связи может быть заключен только с оператором, который имеет соответствующую лицензию. Договор на оказание услуг связи регулируется гл. 39 «Возмездное оказание услуг» ГК РФ.

В соответствии с п. 41 Постановления Правительства РФ от 09.12.2014 № 1342 «О порядке оказания услуг телефонной связи» счет, выставляемый абоненту за услуги телефонной связи, является документом, отражающим сведения о денежных обязательствах абонента, и должен содержать следующие сведения:

- реквизиты оператора связи;

- реквизиты абонента;

- расчетный период, за который выставляется счет;

- номер лицевого счета абонента;

- данные о суммарной продолжительности соединений за расчетный период (при повременном учете);

- сумму, предъявляемую к уплате по каждому виду услуг телефонной связи и каждому абонентскому номеру;

- виды оказанных услуг телефонной связи;

- сумму остатка на лицевом счете (при авансовом платеже);

- дату выставления счета;

- срок оплаты счета (при отложенном платеже).

Оператор связи и абонент – юридическое лицо вправе самостоятельно определить в договоре требования к сведениям, которые должны быть отражены в счете. За отражение дополнительной информации в документе за услуги связи, например в детализированном счете, оператор связи может устанавливать дополнительную плату.

Вместе с этим гражданским законодательством не установлен обязательный порядок выставления счета оператором связи при абонентской системе оплаты услуг. При отсутствии счетов организация, например, может признавать вносимую абонентскую плату в конце каждого месяца на основании договора с оператором связи и собственной бухгалтерской справки. Подобный первичный документ предусмотрен в качестве оправдательного для целей налогового учета (п. 1 ст. 313 НК РФ) при условии, что он имеет обязательные реквизиты для первичных документов, о которых сказано выше.

К сведению:

Сторонам следует договориться о периодичности выставления счетов-фактур исполнителем, чтобы своевременно принять к вычету «входной» НДС по услугам телефонии.

Федеральным законом № 533‑ФЗ предусмотрен запрет для компаний и ИП для предоставления своим работникам и другим физлицам корпоративной мобильной связи без фиксации сведений о них в единой системе идентификации и аутентификации (ЕСИА). В ней нужно будет отражать и другую информацию.

Следить за фиксацией будут операторы связи. Если они обнаружат, что сведений по конкретному номеру нет или они недостоверны, к сети его не подключат. Об этом оператор связи уведомит своего корпоративного абонента. Если он не отреагирует, оператор исключит такой номер из договора.

Мониторинг соблюдения операторами связи новых обязанностей осуществляется Роскомнадзором. Для этого ведомство создаст информационную систему, которая будет взаимодействовать, в частности, с ЕСИА.

В отношении договоров, заключенных до июня, установлены переходные положения:

- организациям и ИП нужно внести в ЕСИА сведения о физлицах до 30.11.2021;

- операторы связи начнут исполнять новые обязанности с декабря 2021 года.

До вступления в силу поправок Федерального закона № 533‑ФЗ абоненты направляют операторам сведения о пользователях корпоративной мобильной связи в соответствии со ст. 44 Федерального закона № 126‑ФЗ. При этом фиксировать информацию в ЕСИА не обязательно.

Расходы на корпоративные сим-карты и телефоны

Расходы на покупку сим-карт и телефонных аппаратов списать, можно. Главное, чтобы они были корпоративными.

Корпоративной считается только сим-карта, которая принадлежит организации, а не работнику. То есть компания самостоятельно заключает договор с оператором связи и передает сотруднику сим-карту по передаточному акту для того, чтобы тот пользовался ею в служебных целях. При этом собственником сим-карты все равно остается работодатель. Организация может отнести затраты на их покупку к прочим расходам. Основание подпункт 25 пункта 1 статьи 264 НК РФ. Но это относится только непосредственно к стоимости сим-карт. Ведь зачастую стоимость услуги по предоставлению номера и подключению к сети равна нулю. При этом деньги, которые компания заплатила за сим-карты, оператор связи сразу зачисляет на счета абонентов. Тогда учитывать эти затраты нужно по мере расходования денег (подп. 3 п. 7 ст. 272, п. 1 , 2 ст. 318 НК РФ).

Сам телефонный аппарат считается корпоративным, если он в собственности компании. Поставьте имущество на баланс. Как правило, сотовые телефоны стоят дешевле 40 000 руб. Значит, это материальные расходы. Их можно списать целиком и сразу.

Требования к амортизационным группам

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания

Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов

Сотовая связь для сотрудников: ничего личного

- Налоговый кодекс РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Письмо Минздравсоцразвития от 06.08.2010 № 2538-19

- Письма Минфина РФ:

- от 23.06.2011 № 03-03-06/1/378

- от 19.01.2009 № 03-03-07/2,

- от 05.06.2008 № 03-03-06/1/350,

- от 27.07.2006 № 03-03-04/3/15

- от 13.10.2010 № 03-03-06/2/178

- от 20.04.2015 № 03-04-06/22274

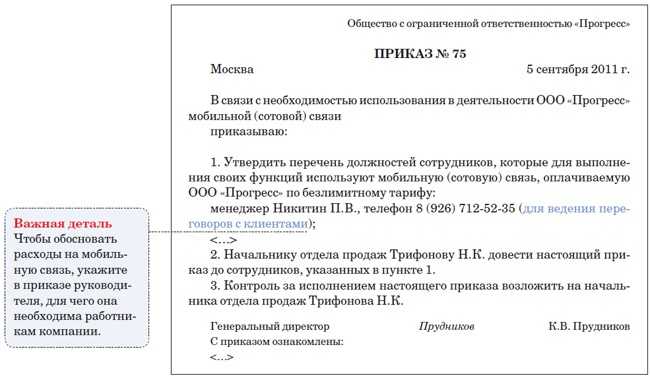

5.Корпоративная сотовая связь Для подтверждения расходов на корпоративную сотовую связь потребуются следующие документы (Письмо Минфина от 23.06.2011 № 03-03-06/1/378):

- договор с оператором сотовой связи;

- счет за оказанные услуги;

- утвержденный руководителем организации перечень должностей работников, использующих сотовую связь для выполнения трудовых обязанностей. Указанный перечень должностей может быть закреплен в отдельном приказе или прописан в Положении об обеспечении сотрудников сотовой связью.

В отдельных случаях требуются также:

- счет-фактура – для налогоплательщиков НДС с целью принятия к вычету «входного» НДС (п. 1 ст. 172 НК РФ);

- документ, подтверждающий оплату услуг оператора сотовой связи – для организаций, применяющих УСН (п. 2 ст.

Наиболее удобной представляется организация учета SIM-карт на забалансовом счете 03 «Бланки строгой отчетности». Перечень объектов, учитываемых на данном счете, определяется учетной политикой учреждения (п. 337 Инструкции № 157н). Это не означает, что SIM-карты являются бланками строгой отчетности. Учет карт и бланков должен вестись раздельно. Речь идет о том, что данный счет позволяет получить всю необходимую информацию о SIM-картах с наименьшим количеством трудозатрат, тем более что учет на забалансовом счете 03 может вестись в условной оценке (один бланк – один рубль). В аналогичном порядке организуется, к примеру, учет топливных карт в учреждениях (подробнее читайте здесь: http://its.1c.ru/db/budquest#content:602:hdoc). Учреждение также вправе вводить иные забалансовые счета для контроля за имуществом, выданным в пользование (п.

332 Инструкции № 157н).

Как перезагрузить Андроид: основные способы

Если у телефона есть съемный аккумулятор, то существует другой алгоритм. Потребуется просто снять крышку, вытащить аккумулятор, подождать несколько секунд, вставить назад и перезагрузить телефон. Таким же способом можно перезагрузить и ноутбук, который сильно зависает и не реагирует на нажатия. Достаточно зажать кнопку питания и подождать, пока ноутбук перезагрузится.

Скорость появления меню на разных устройствах отличается, в среднем она составляет 5-10 секунд. Данный способ перезагрузки работает на всех современных популярных смартфонах, если нет проблем с экраном и дисплеем телефона, а кнопки выключения реагируют на нажатие. Если же на нажатие клавиш телефон не реагирует, то для сохранения данных на устройстве придется прибегнуть к способу с аккумулятором.

Рекомендуем прочесть: Перенос Даты Свадьбы

Момент признания оплаты услуг сотового оператора

--------------------------------------------------------------------------¬¦ Дата признания оплаты услуг сотового оператора предприятием торговли ил覦 общественного питания ¦L-----------TT--------------------------TT-----------------------TT-------- / / /------------------------¬------------------------------¬------------------¬¦ Дата расчетов ¦¦ Дата предъявления ¦¦ Последнее число ¦¦ в соответствии ¦¦налогоплательщику документов,¦¦ отчетного ¦¦с условиями заключенных¦¦ служащих основанием для ¦¦ (налогового) ¦¦ договоров ¦¦ произведения расчетов ¦¦ периода ¦L-----------T------------L-----------T------------------L--------T--------- L--------------------¬ ¦ ------------------------- ¦/ ¦/ ¦/ ----------------------------+---+---+---------------------------¬ ¦ Один из вариантов устанавливается в учетной политике для целей¦ ¦ бухгалтерского учета и для целей налогообложения предприятия ¦ L----------------------------------------------------------------

Рис. 1

К расходам на услуги связи также относят расходы, осуществляемые организацией торговли и общественного питания, в целях оплаты деятельности сотового оператора по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений (ст. 2 Федерального закона от 07.07.2003 N 126-ФЗ «О связи»). Основанием оказания услуг предприятиям сотовыми операторами является заключенный между ними договор об оказании услуг связи, соответствующий требованиям Гражданского кодекса и Правилам оказания услуг связи.

Организация должна контролировать сумму расходов по сотовой связи. Для этого руководитель организации приказом устанавливает лимит переговоров посредством мобильной связи для каждой категории сотрудников, а стоимость сверхлимитного времени оплачивается за счет самих сотрудников.

Рассмотрим на примере отражение в учете расходов на услуги мобильной связи предприятием торговли и общественного питания.

Пример 3. Согласно выставленному счету оператора сотовой связи расходы на телефонные переговоры по служебным мобильным телефонам на предприятии торговли ООО «Ромул» составили 8850 руб. (в т.ч. НДС — 18%). Приказом руководителя организации установлен лимит расходов на мобильные переговоры — 7080 руб. (в т.ч. НДС — 18%).

Стоимость личных переговоров сотрудников организации составляет 1770 руб. (8850 руб. — 7080 руб.). Эта сумма удерживается из зарплаты сотрудников. В бухгалтерском учете для отражения расходов на мобильную связь ООО «Ромул» были сделаны следующие бухгалтерские записи:

- включена в расходы стоимость услуг связи согласно установленному приказом руководителя лимиту (7080 руб. — ((7080 руб. x 18%) / 118%) = 7080 руб. — 1080 руб. = 6000 руб.):

Дебет счета 44 «Расходы на продажу»

Кредит счета 60 "Расчеты с поставщиками и подрядчиками" 6000 руб.;

- отражен налог на добавленную стоимость по услугам связи:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит счета 60 "Расчеты с поставщиками и подрядчиками" 1080 руб.;

- принят к вычету налог на добавленную стоимость по услугам связи:

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19 "Налог на добавленную стоимость по приобретеннымценностям" 1080 руб.;

- оплачены переговоры по мобильным телефонам ООО «Ромул»:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками,

Кредит счета 51 "Расчетные счета" 8850 руб.;

- отражена задолженность сотрудников за личные переговоры со служебных сотовых телефонов предприятия:

Дебет счета 73 «Расчеты с персоналом по прочим операциям»

Кредит счета 60 "Расчеты с поставщиками и подрядчиками" 1770 руб.;

- удержана из заработной платы работников стоимость личных переговоров, превышающих установленный лимит:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Дебет счета 73 "Расчеты с персоналом по прочим операциям" 1770 руб.

Налоговый кодекс не содержит перечня документов, которыми подтверждаются расходы на оплату услуг сотовой связи. Напомним, что согласно п. 1 ст. 252 НК РФ расходами признаются экономически оправданные и документально подтвержденные затраты при условии, что они произведены для деятельности, направленной на получение дохода. Документально подтвержденными считаются расходы, оформленные документами, составленными в соответствии с законодательством РФ.

Однако существует перечень документов, которые организации торговли и общественного питания в общем случае оформляют за оказанные услуги мобильной связи (рисунок 2).

Бухучет

Затраты на оплату услуг связи включите в состав расходов по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). В бухучете расчеты с оператором мобильной связи отразите на счете 60 «Расчеты с поставщиками и подрядчиками» (Инструкция к плану счетов).

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, начисление затрат на мобильную связь отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 60

– отражена стоимость услуг мобильной связи (на основании документов, предъявленных оператором связи).

Расплачиваться с оператором связи организация может деньгами или с помощью карт экспресс-оплаты (п. 43 и 44 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328).

Оплату услуг мобильной связи по безналичному расчету отразите проводкой:

Дебет 60 Кредит 51

– оплачены услуги мобильной связи.

Ситуация: как отразить в бухучете расчеты с оператором мобильной связи с помощью карты экспресс-оплаты?

Если организация рассчитывается с оператором связи с помощью карт экспресс-оплаты, в учете нужно показать разницу между реальной и номинальной стоимостью карты. Как правило, такие карты приобретает сотрудник, который пользуется правом на использование мобильной связи. При выдаче аванса на покупку карты в учете сделайте запись:

Дебет 71 Кредит 50

– выдан аванс на покупку карты экспресс-оплаты (на основании расходного кассового ордера).

После того как карта будет активирована и сотрудник представит авансовый отчет, в учете нужно сделать две проводки:

Дебет 60 Кредит 71

– оплачены услуги оператора мобильной связи (на сумму номинальной стоимости карты);

Дебет 20 (23, 25, 26, 29, 44…) Кредит 71

– отражены расходы, связанные с приобретением карты экспресс-оплаты (на разницу между реальной и номинальной стоимостью карты).

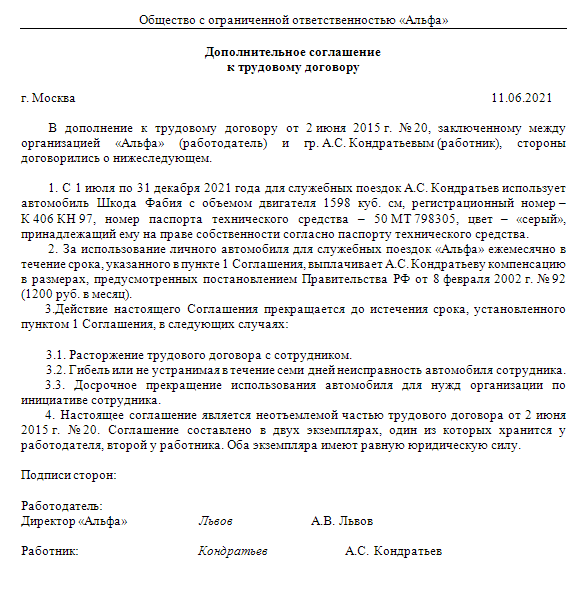

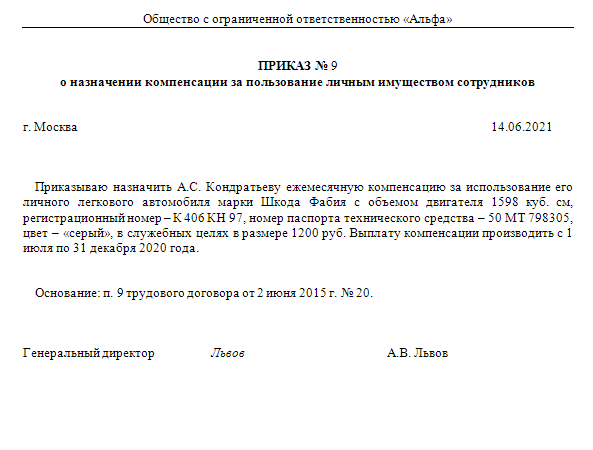

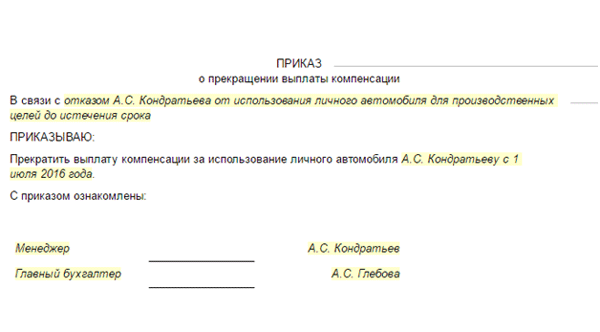

Пример отражения в бухучете расчетов с оператором мобильной связи с помощью карт экспресс-оплаты

Менеджер ООО «Альфа» А.С. Кондратьев включен в состав сотрудников, имеющих право на пользование мобильной связью за счет организации. Должностной инструкцией Кондратьева предусмотрено использование мобильной связи для исполнения служебных обязанностей.

В марте Кондратьев находился в командировке. Для проведения срочных телефонных переговоров он приобрел карту экспресс-оплаты услуг мобильной связи. Номинальная стоимость карты – 500 руб. При ее покупке Кондратьев заплатил продавцу 520 руб.

По возвращении из командировки он приложил к авансовому отчету использованную карту и кассовый чек на сумму 520 руб.

В учете бухгалтер организации сделал следующие записи:

Дебет 60 Кредит 71 – 500 руб. – оплачены услуги оператора мобильной связи;

Дебет 26 Кредит 71 – 20 руб. – отражены расходы, связанные с приобретением карты экспресс-оплаты;

Дебет 71 Кредит 50 – 520 руб. – возмещен сотруднику перерасход по авансовому отчету.

Помимо служебных организация может оплатить и личные переговоры сотрудников. Если сотрудники не возмещают эти затраты, включите их в состав прочих расходов (п. 11 ПБУ 10/99):

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, не подлежащая возмещению за счет сотрудников;

Дебет 91-2 Кредит 73

– списана стоимость личных телефонных переговоров, не возмещаемых сотрудниками;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников (при выплате очередной зарплаты);

Дебет 91-2 Кредит 69

– начислены страховые взносы со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников.

Если сотрудники возмещают стоимость личных переговоров, сделайте проводку:

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, подлежащая возмещению за счет сотрудников;

Дебет 70 Кредит 73

– удержана из зарплаты сотрудника стоимость личных телефонных переговоров.

Приобретение SIM-карты

При приобретении сотового телефона необходимо установить на телефон SIM-карту. В соответствии с п. 2 Правил оказания услуг подвижной связи «SIM-карта» — карта, с помощью которой обеспечивается идентификация абонентской станции (абонентского устройства), ее доступ к сети подвижной связи, а также защита от несанкционированного использования абонентского номера».

Чаще всего SIM-карта приобретается вместе с сотовым телефоном, однако ее стоимость, по мнению автора, не должна включаться в первоначальную стоимость телефона, поскольку SIM-карта может быть поставлена в другой телефон или на одном телефоне могут применяться две SIM-карты. Таким образом, стоимость SIM-карты должна учитываться отдельно от стоимости сотового телефона.

Способ учета SIM-карт обязательно нужно закрепить в учетной политике организации для целей как налогового, так и бухгалтерского учета. Для целей налогового учета расходы на приобретение SIM-карты будут включаться в состав прочих расходов, связанных с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ), для целей бухгалтерского учета — в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

Рассмотрим два варианта учета SIM-карт.

Первый вариант

При приобретении SIM-карты, срок использования которой не установлен, организация осуществляет единовременный платеж.

Для целей налогового учета затраты на приобретение SIM-карты включаются в состав текущих расходов организации в том периоде, в котором они были произведены. Чтобы не увеличивать трудозатраты, организация в учетной политике должна закрепить положение о том, что в бухгалтерском учете расходы по приобретению SIM-карт с неустановленным сроком использования учитываются в том периоде, когда эти расходы осуществлены.

Пример 1. С расчетного счета организации на расчетный счет оператора связи перечислены денежные средства за SIM-карту. Стоимость SIM-карты — 500 руб. (в том числе НДС — 76 руб.). Данный платеж является единовременным.

В бухгалтерском учете организации используется субсчет 60-1 «Расчеты по авансам выданным».

Данные хозяйственные операции в бухгалтерском учете организации будут отражены следующим образом:

Д-т 60-1, К-т 51 — 500 руб. — перечислена предоплата за SIM-карту;

Д-т 26, К-т 60 — 424 руб. — стоимость SIM-карты включена в состав общехозяйственных расходов организации (500 руб. — 76 руб.);

Д-т 19, К-т 60 — 76 руб. — начислен НДС;

Д-т 68, К-т 19 — 76 руб. — принят к вычету НДС;

Д-т 60, К-т 60-1 — 500 руб. — зачтена сумма предоплаты.

Второй вариант

При покупке SIM-карты расходы на ее приобретение зачисляются на лицевой счет абонента в счет оплаты будущих услуг связи. В бухгалтерском учете организации стоимость таких SIM-карт не учитывается.

Стоимость SIM-карты отражается на счете 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные», до тех пор, пока оператор сотовой связи не выставит счет за оказанные услуги.

Пример 2. Воспользуемся условиями предыдущего примера, только теперь стоимость SIM-карты зачисляется оператором связи на личный счет абонента в счет оплаты будущих услуг сотовой связи. Через месяц за разговоры, произведенные по сотовому телефону в прошлом месяце, оператор связи выставил организации счет на общую сумму 300 руб. (в том числе НДС — 46 руб.).

В бухгалтерском учете организации данные хозяйственные операции будут отражены следующим образом:

Д-т 60-1, К-т 51 — 500 руб. — оплачена SIM-карта;

Д-т 26, К-т 60 — 254 руб. — отражены в составе общехозяйственных расходов услуги связи (300 руб. — 46 руб.);

Д-т 19, К-т 60 — 46 руб. — учтен НДС, предъявленный оператором связи;

Д-т 68, К-т 19 — 46 руб. — принят к вычету НДС;

Д-т 60, К-т 60-1 — 300 руб. — зачтена часть стоимости SIM-карты в счет оплаты расходов на услуги связи.