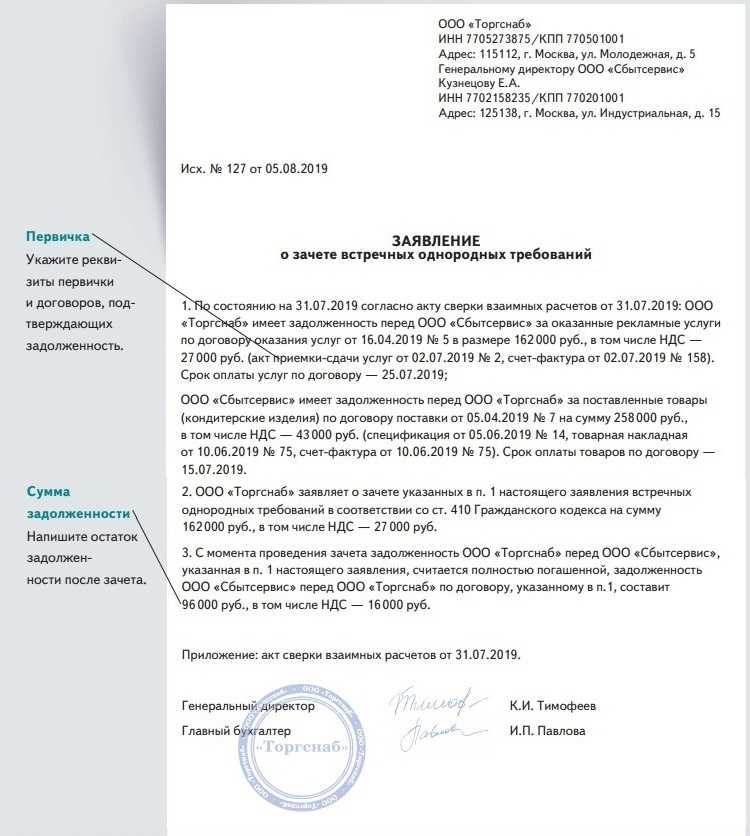

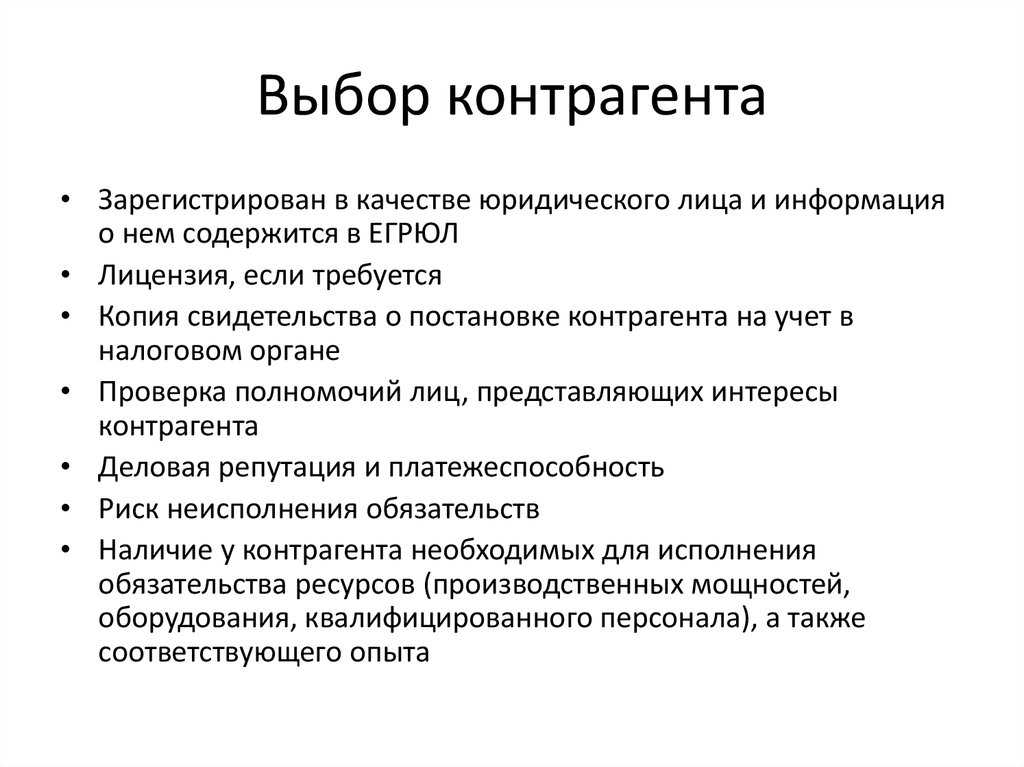

- Контрагенты (покупатели и поставщики)

- Инвестор

- Что такое НДС

- Порядок исчисления НДС

- Практика бухучета

- Застройщик

- Примерная схема образования сложного налогового разрыва

- Нестандартная ситуация

- Импортозамещение для ERP — социальная сеть управления предприятием

- Как мы адресный склад внедряли на КА 2

- Экономия застройщика

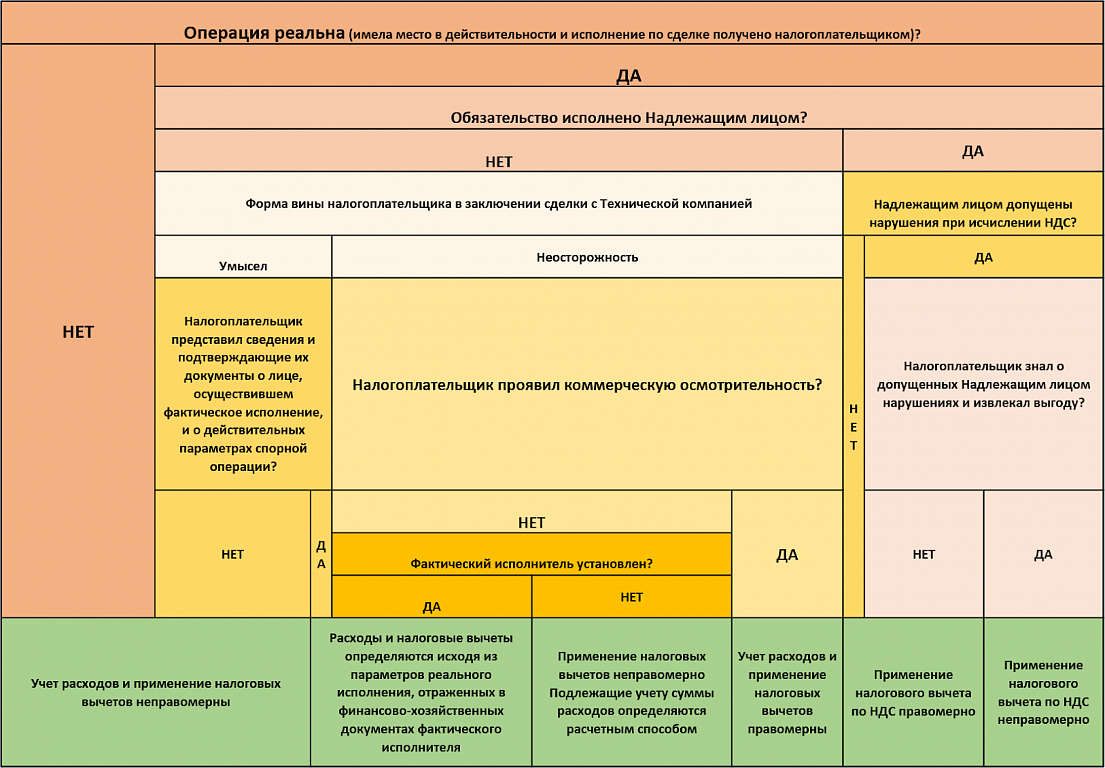

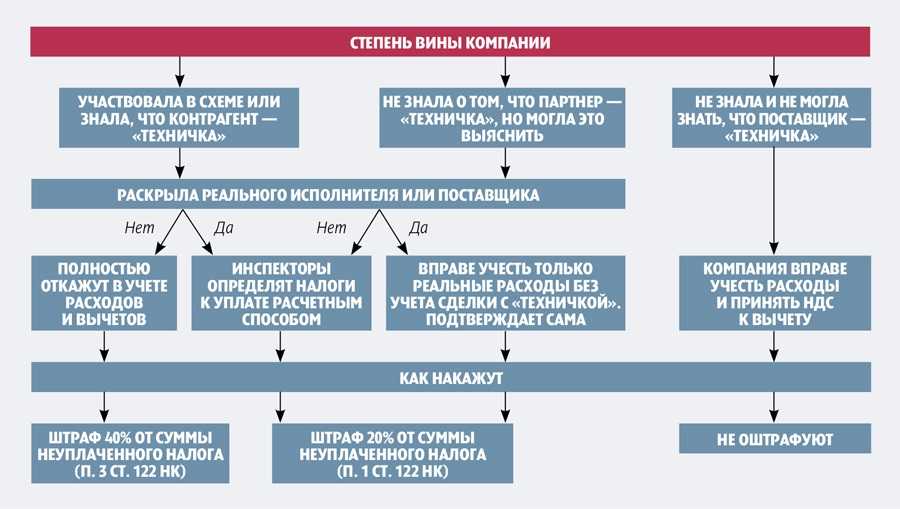

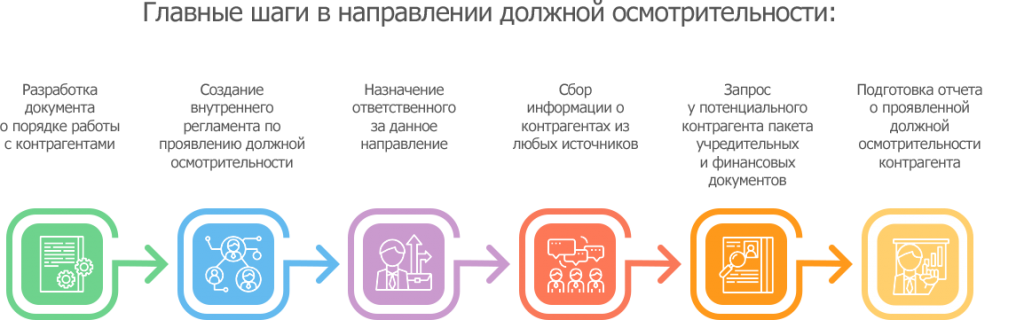

- Проверка должной коммерческой осмотрительности

- Самый быстрый способ получить эффект от автоматизации производства в 1С:ERP

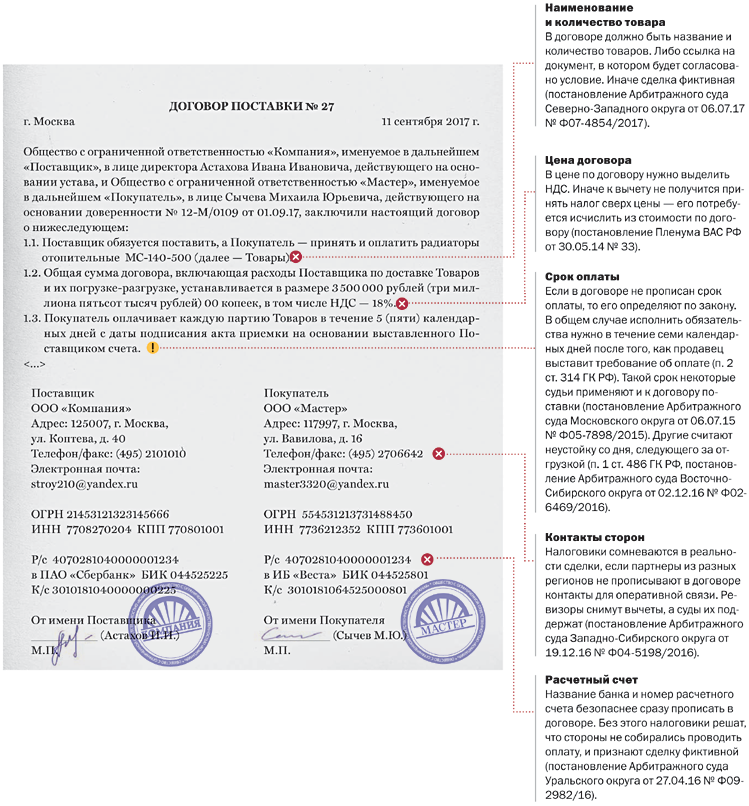

Контрагенты (покупатели и поставщики)

Итак, мы разобрались, на основании какого документа действует ИП в сделках. Однако надо быть готовым к тому, что только листа записи ЕГРИП и копии паспорта предпринимателя для заключения договора будет недостаточно.

Ведь проблемным контрагентом может быть не только фирма-однодневка, но и индивидуальный предприниматель

А каждый добросовестный налогоплательщик должен проявлять осторожность и осмотрительность при выборе делового партнера

Поэтому дополнительно вы можете предоставить стороне договора отчёт о себе из бесплатного сервиса проверки контрагентов. Этим же инструментом можно воспользоваться и при анализе деятельности будущего делового партнёра.

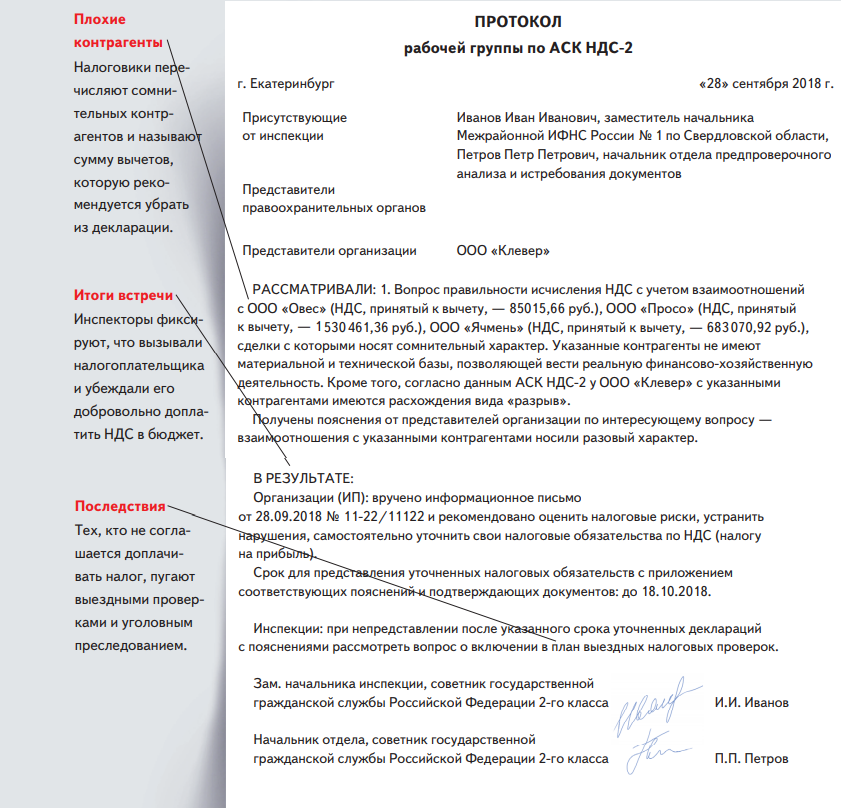

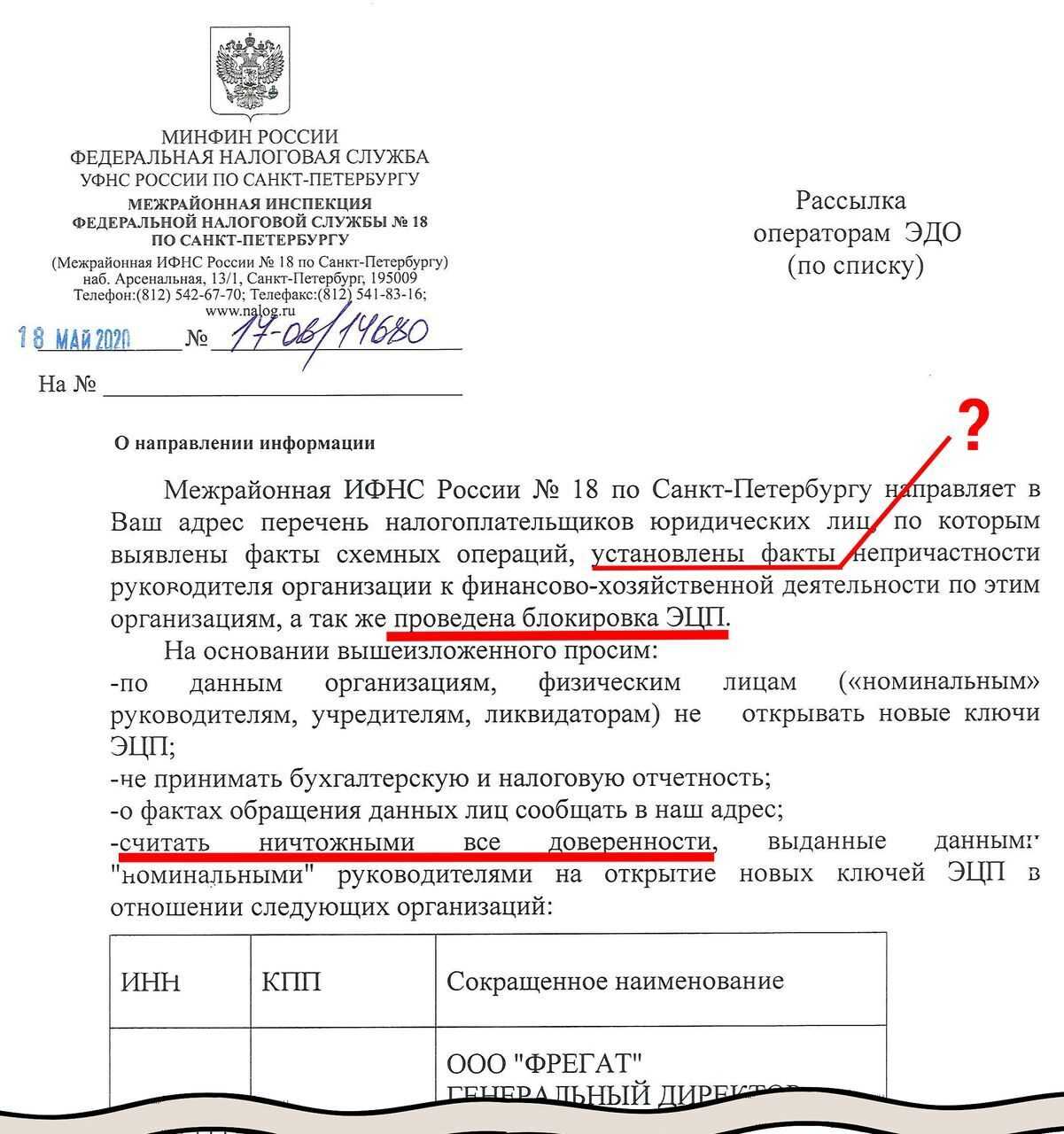

«Техническая» компания – это та, на которой налоговая инспекция обнаружила разрыв. И если раньше именно такая компания признавалась виновником, то теперь при обнаружении разрыва начинается отработка цепочки всех деловых контактов этой фирмы.

В новую систему заносится вся информация, характеризующая роль каждого звена, которая содержится:

- в протоколах допросов;

- в ЕГРЮЛ о недостоверности сведений;

- в материалах, передаваемых в правоохранительные органы;

- в документах на аннулирование электронной подписи;

- в ответах налогоплательщиков по встречным проверкам или вне проверок.

Всем контрагентам налоговая разошлет требования о даче пояснений. То есть теперь виновник разрыва станет началом для выхода на выгодоприобретателя.

«Сущностная» компания – это главный подозреваемый в получении необоснованной выгоды. То есть это и есть выгодоприобретатель.

Для установления выгодоприобретателя введена система баллов. Эти баллы присваиваются компании на основе анализа множества ее показателей: об имуществе, штате, движении средств на расчетном счете, IP-адресах, с которых отправляется отчетность, доле вычетов по контрагенту и др.

Чем больше баллов набрала компания в системе «Контроль НДС», тем больше риска, что ее признают выгодоприобретателем.

Также сущностную компанию система «Контроль НДС» проверит по критерию платежеспособности. Это процентное соотношение уплаченного НДС и суммы заявленного вычета за период. Большие вычеты и низкая оплата могут вызвать подозрения о фиктивной деятельности фирмы.

Таким образом, в налоговой инспекции формируется база по выгодоприобретателям и доказательствам нарушений по статье 54.1 НК РФ.

Выгодоприобретателю теперь будет проблематично добровольно ликвидироваться. Если раньше выездная проверка при добровольной ликвидации была возможна, но не обязательна, то теперь в отношении выгодоприобретателя, если он «засветился» в таком качестве, она будет обязательна.

По новому регламенту контроля НДС территориальные инспекции должны ежемесячно проводить анализ уточненных НДС-деклараций на предмет выявления случаев замены контрагента.

Негативных последствий не будет, если:

- сумма налога к уплате увеличена;

- сумма НДС-вычета уменьшена;

- характер этих изменений по сравнению с данными исходной декларации пропорционален.

К сожалению, риск попасть в зону внимания системы «Контроль НДС» есть у всех, включая тех, кто не использует никаких схем.

Если вы относитесь именно к ним, то вам самим и придется отстаивать свои интересы – шанс оспорить претензии налоговиков у вас есть по праву.

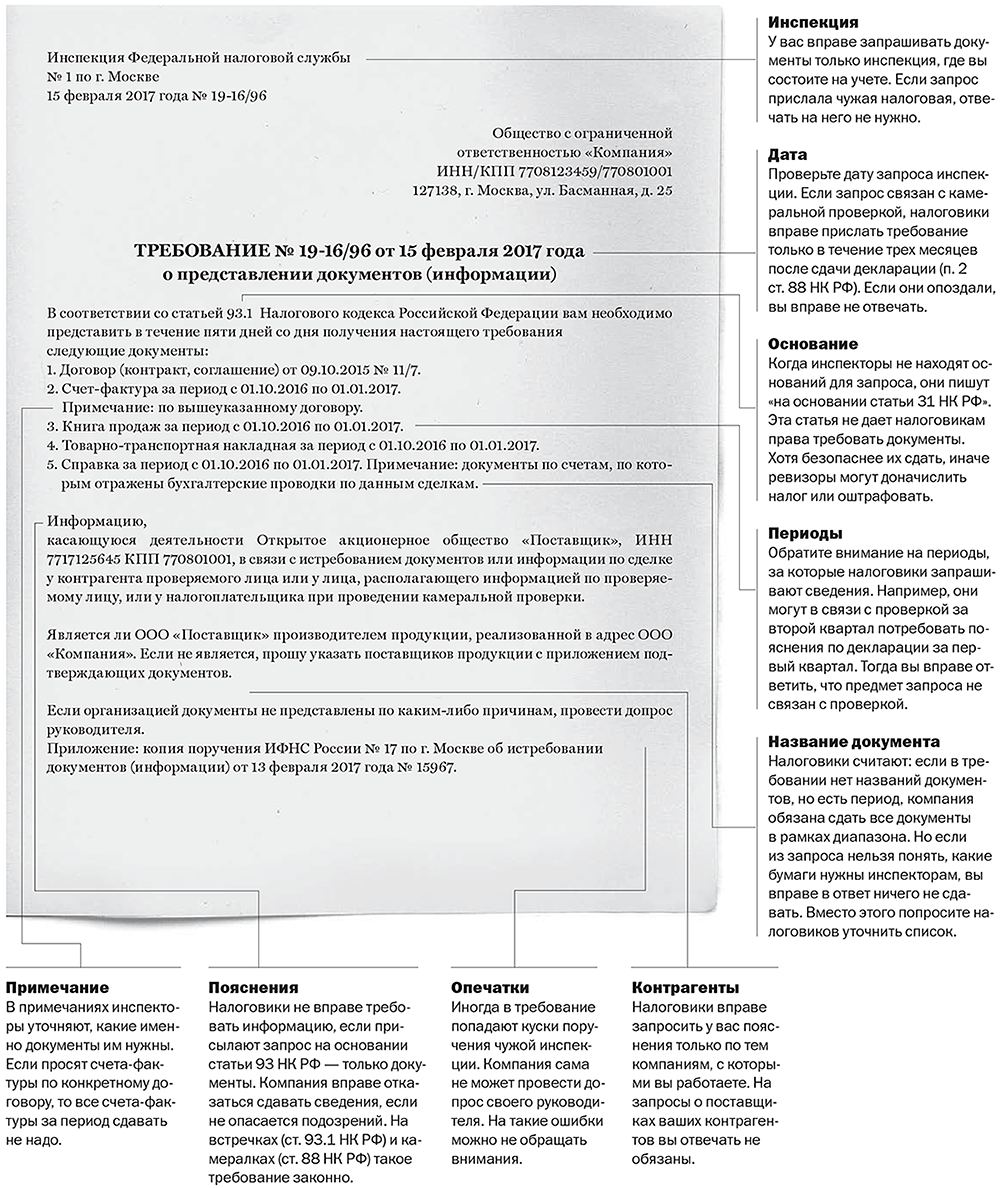

Обязательно отвечайте на все требования инспекции. Но знайте меру, старайтесь не давать излишней информации. Помните, она вся попадет в базу

Уделяйте особое внимание реальности ваших сделок

Начинайте собирать доказательства реальности сделки и правомочности ваших действий не в момент назначения выездной проверки, а при получении от инспекции первого требования по НДС.

Как снизить риски на каждом этапе работы с НДС? Главное, правильно подготавливать декларацию. Не допускать ошибок и расхождений в счетах-фактурах. Быстро отвечать на требования инспекции.

Инвестор

Данный участник строительства получает итоговый результат — объект недвижимости, который он может задействовать как в облагаемых, так и не в облагаемых НДС операциях.

К первым относится эксплуатация недвижимости в коммерческих целях, таких как производство продукции, выполнение работ, оказание услуг, торговля. Ко вторым — реализация жилых домов, жилых помещений, а также долей в них гражданам (пп. 22 п. 3 ст. 149 НК РФ). Данное освобождение предусмотрено прежде всего для инвесторов, а не для застройщиков, которые заключают контракты до момента сдачи домов в эксплуатацию и чьи обязательства носят инвестиционный характер (Определение ВАС РФ от 24.03.2014 N ВАС-2560/14 по делу N А03-19456/2012). Для этого предусмотрена иная преференция.

Если на освобождение инвестор не претендует, то ему следует знать, что суммы налога, предъявленные заказчиком-застройщиком налогоплательщику-инвестору, принимаются у последнего к вычету на основании счета-фактуры заказчика-застройщика, при условиях принятия налогоплательщиком-инвестором к учету результата инвестиционного проекта, наличия соответствующих первичных документов и использования объекта для осуществления операций, облагаемых НДС (п. 6 ст. 171, п. 5 ст. 172 НК РФ, Постановление ФАС ЗСО от 14.03.2014 по делу N А75-2913/2013).

При этом возникновение у инвестора права на налоговый вычет не зависит от того, в каком порядке осуществляются расчеты за выполненные работы и, соответственно, кто предъявил ему к уплате упомянутые суммы — непосредственно подрядная организация или застройщик (технический заказчик) (п. 22 Постановления Пленума ВАС РФ N 33).

При осуществлении инвестиционной деятельности порядок применения налоговых вычетов по суммам НДС имеет некоторые особенности, связанные с Законом об инвестиционной деятельности <4>.

<4> Федеральный закон от 25.02.1999 N 39-ФЗ.

Начнем с того, что предъявленные подрядными организациями при проведении капитального строительства вычеты производятся по мере выполнения этими организациями соответствующих работ и предъявления налогоплательщику счетов-фактур, вне зависимости от ввода объекта в эксплуатацию и принятия к учету в качестве основного средства (п. 5 ст. 172 НК РФ, Постановление ФАС МО от 04.06.2014 по делу N А40-41496/2013). В то же время порядок передачи затрат и документов от заказчика к инвестору (инвесторам) законодательно не регламентирован.

Один из вариантов заключается в передаче инвестору сводного счета-фактуры, с указанием всех затрат и разбивкой по видам и подрядчикам (организациям, привлеченным застройщиком для реализации проекта), приложением первичных документов и счетов-фактур, выставленных контрагентами (подрядчиками, поставщиками, проектировщиками) в период капитального строительства (Постановление АС СКО от 30.12.2014 по делу N А32-26444/2012).

Застройщик-заказчик сводный счет-фактуру не регистрирует в книге продаж, так же как и счета-фактуры, выставляемые ему подрядчиками. Данный сводный счет-фактура регистрируется в книге покупок инвестора, финансирующего проект и несущего затраты (Постановление ФАС МО от 30.05.2014 по делу N А40-76335/12).

К сведению. В адрес технического заказчика счета-фактуры выставляются генеральным подрядчиком и иными лицами, участвующими в строительстве объекта.

Если в договоре установлена возможность передачи инвестору капитальных вложений по частям (этапами), то по окончании каждого этапа подписывается акт и выставляется счет-фактура, и с этого момента у инвестора возникает право на предъявление НДС по полученным документам. А если инвестор является одновременно и застройщиком, то он может принимать к вычету предъявленные ему подрядчиками и иными организациями суммы НДС, связанные с капитальным строительством объекта, непосредственно по мере получения от них счетов-фактур (Постановление ФАС МО по делу N А40-41496/2013).

К сведению. Налогоплательщик, являющийся одновременно инвестором, заказчиком и застройщиком при осуществлении строительства объекта подрядными организациями без производства строительно-монтажных работ собственными силами, вправе заявить к вычету суммы НДС по товарам (работам, услугам), приобретаемым для содержания подразделения, оказывающего услуги по контролю за ходом строительства и техническому надзору (Письмо Минфина России от 16.06.2014 N 03-07-15/27306).

Что такое НДС

Налог на добавленную стоимость совершенно резонно называется косвенным налогом. Ведь в конечном итоге его оплачивает самый последний потребитель товара или услуги. Таким образом, по сути этот налог является налогом на потребление или налогом с продаж. За одним небольшим отличием и именно это отличие является краеугольным камнем всей системы налоговых сборов.

НДС уплачивается как определенная сумма, выраженная в процентах, с продажной стоимости товара или услуги. В этом налог похож на налог с продаж, но! Процент уплачивается каждой организацией, которая реализовала свой продукт или услугу, вне зависимости от того купил ли его конечный потребитель или нет. Да и сумма налога исчисляется за вычетом той суммы налога, которую уже уплатил поставщик продавший товар или услугу этой организации. Сложно, не так ли? Попробуем разобраться на примере, так будет легче.

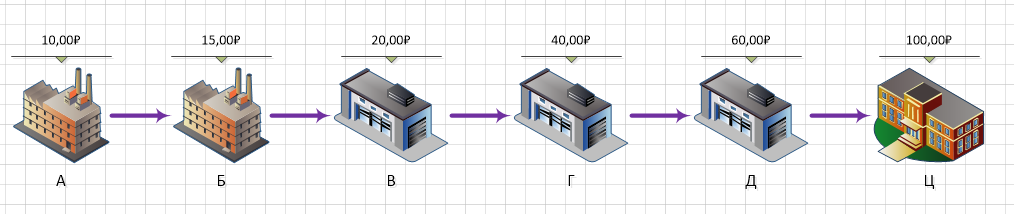

Предположим, что у нас есть производитель, назовем его А, который изготавливает продукт полуфабрикат и реализует его следующему производителю Б, который дорабатывает полуфабрикат до конечного изделия и продает его посреднику В. Посредник В, в свою очередь продает продукт к следующему посреднику Г, а тот посреднику Д. И наконец, посредник Д реализует продукт конечному потребителю Ц. На каждом участке цепочки производства и поставки, продукт становится дороже, ведь что-то с ним делают, и даже у посредников есть свои затраты, например, на логистику, хранение, продвижение продукта на рынок. Да и чисто операционные затраты присутствуют, они присутствуют для каждой продажи.

Цепочка посредников

Предположим, что цена за продукт определяется без НДС, а сама ставка налога составляет 18%.

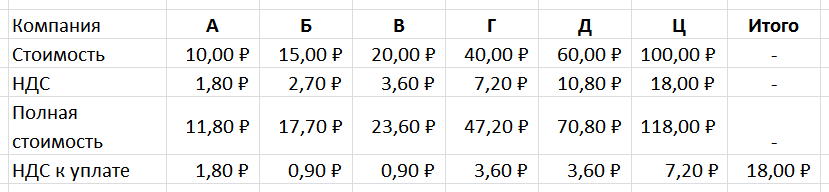

Распределение НДС по цепочке посредников

Как видно из расчетов, каждая компания увеличивает отпускную стоимость продукта при последующей реализации. Увеличивается и сумма налога. При продаже конечному потребителю, ему приходится заплатить уже 118 рублей за продукт, при этом 18 рублей будут как раз суммой того самого НДС в 18%. Но, сам налог выплачивают все участники цепочки, за исключением конечного потребителя. Сумма выплачиваемого налога рассчитывается как процент к стоимости реализации за вычетом суммы налога от входящей стоимости продукта. Другими словами, налог начисляется только на сумму добавленной к стоимости продукта. И именно отсюда и берет свое название налог.

Существует, весьма распространенное заблуждение, гласящее, что, мол, НДС налог косвенный и про него можно забыть, ведь платит-то его, в конечном счете стоящий в конце цепочки покупатель. Вне зависимости от того физическое он лицо или юридическое. Но, это не так. Дело в том, что хоть налог и выплачивается частями всеми участниками цепочки поставки, но вся его сумма, в полной мере включается в итоговую цену продукта. И никуда не деться от того, что любой продаваемый продукт, если он облагается налогом на добавленную стоимость, будет просто дороже на эту самую стоимость. И никакой излишней радости у покупателя по этому поводу не будет. Он в любом случае раскошеливается на полную стоимость продукта, включая НДС.

Порядок исчисления НДС

НДС — это налог на добавленную стоимость, обязательный к перечислению теми хозяйствующими субъектами, которые применяют общую систему налогообложения. В некоторых случаях его должны перечислять и другие хозяйствующие субъекты, которые не признаются налогоплательщиками, поскольку не используют общий режим налогообложения.

Порядок исчисления НДС сводится к тому, что при продаже товаров, работ, услуг к их стоимости добавляется сумма налога, рассчитанная с использованием конкретной ставки НДС. Кроме того, при приобретении товаров, работ, услуг в их стоимость также включена сумма НДС, которую можно принять к вычету, т.е. уменьшить окончательный платеж по налогу.

Пример расчета

Компания продает продукцию стоимостью 50 000 руб. Ставка НДС — 20%. Цена с учетом НДС будет равна:

50 000 * 1,2 = 60 000 руб. (в том числе НДС — 10 000 руб.).

Компания должна заплатить в бюджет разницу между суммами НДС, а именно:

10 000 — 4 576,27 = 5 423,73 руб.

Важно! Если компания не является плательщиком НДС, поскольку не применяет общий режим налогообложения, то она не имеет права использовать вычет. Суммы входного и исходящего НДС фиксируется в специальных документах: в первом случае — в Книге покупок, а во втором случае — в Книге продаж

Разница между этими суммами затем указывается в декларации по НДС по итогам отчетного квартала как сумма, подлежащая уплате в бюджет. Информация из указанных книг фиксируется в декларации, поскольку они являются составными частями отчета

Суммы входного и исходящего НДС фиксируется в специальных документах: в первом случае — в Книге покупок, а во втором случае — в Книге продаж. Разница между этими суммами затем указывается в декларации по НДС по итогам отчетного квартала как сумма, подлежащая уплате в бюджет. Информация из указанных книг фиксируется в декларации, поскольку они являются составными частями отчета.

Практика бухучета

В России, еще со времен начала перестройки, когда общество уже не желало жить по плановой системе, но еще не могло существовать по закону рынка, происходил страшный передел бухгалтерского учета. Шутка-ли, пришлось сломать учет выстроенный для такой родной плановой экономики, и внедрить чужеродное тело рыночного учета. А какой основной задачей государства считалось в на начале 90-х? Правильно, научиться собирать налоги и научить своих граждан, а также их компании, платить эти самые налоги. Ух, времена были суровые, но государство смогло, справилось. Карающим мечом оно проходило по нежелающим и юлящим. И современный российский бухгалтерский учёт, как отражение тех задач, что перед ним ставились 20 с лишним лет назад, до сих пор предназначен практически полностью и исключительно для целей налогообложения предприятий. И только путем невероятных ухищрений, вводом дополнительных аналитик на счета, ведением параллельного управленческого учёта, расчётами в Excel и множеством других способов, предприниматели получают нужную им информацию об их собственном бизнесе и из их же собственных учетных систем.

Но, как и в случае, с глобальной экономической теорией, в теории бухгалтерского учета, тоже есть белые пятна. Это еще хорошо, что в российской практике применяется практика двойной записи, и баланс сходится всегда. Но даже и такая, прогрессивная система учета зачастую буксует с одним из налогов. А именно с налогом на добавленную стоимость, сокращенно НДС. Проблема в том, что НДС, пожалуй, самый сложный налог, который необходимо уплачивать организациям. И вот, почему.

Застройщик

Застройщик — лицо, обеспечивающее на принадлежащем ему земельном участке или на земельном участке иного правообладателя строительство, реконструкцию, капитальный ремонт объектов капитального строительства, а также выполнение инженерных изысканий, подготовку проектной документации (п. 16 ст. 1 ГрК РФ).

К застройщикам относятся предприятия, специализирующиеся на выполнении функций по организации строительства объектов, контролю за его ходом и ведением учета производимых затрат, в том числе функций технического надзора (п. 1.4 Положения по учету долгосрочных инвестиций )

Важно, что в целях косвенного налогообложения деятельность застройщика по выполнению перечисленных выше функций, в том числе технического надзора, следует рассматривать как оказание услуг независимо от примененного налогоплательщиком порядка отражения проводимых операций на счетах бухгалтерского учета и источника финансирования

<1> Утверждено Письмом Минфина России от 30.12.1993 N 160.<2> Письмо МНС России от 21.02.2003 N 03-1-08/638/17-Ж751.

Оказание застройщиком услуг обязывает его начислять НДС, однако спешить не стоит, так как нормами пп. 23.1 п. 3 ст. 149 НК РФ от налогообложения освобождены услуги застройщика на основании договора участия в долевом строительстве многоквартирных домов и иных объектов недвижимости (за исключением услуг застройщика, оказываемых при строительстве объектов производственного назначения). К объектам производственного назначения относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг).

Объектом долевого строительства признается жилое или нежилое помещение, общее имущество в многоквартирном доме и (или) ином объекте недвижимости, подлежащие передаче участнику долевого строительства после получения разрешения на ввод в эксплуатацию указанного недвижимого имущества, строящегося с привлечением средств участников долевого строительства (п. 2 ст. 2 Закона об участии в долевом строительстве <3>). Договор участия в долевом строительстве должен содержать определение подлежащего передаче конкретного объекта долевого строительства в соответствии с проектной документацией застройщиком после получения им разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости (пп. 1 п. 4 ст. 4 Закона об участии в долевом строительстве).

<3> Федеральный закон от 30.12.2004 N 214-ФЗ.

Таким образом, исходя из условий договоров бухгалтер может сделать вывод, что услуги застройщика являются облагаемыми (по производственным зданиям и сооружениям) или необлагаемыми (по непроизводственным объектам) (Письмо Минфина России от 29.12.2014 N 03-07-10/68154).

В частности, услуги застройщика, оказываемые по договорам участия в долевом строительстве, освобождаются от обложения НДС, если объекты долевого строительства, не являясь объектами производственного назначения, приобретаются физическими лицами для личного (индивидуального или семейного) использования (Письмо Минфина России от 29.12.2014 N 03-07-10/68152). Денежные средства, полученные застройщиком от инвесторов (участников долевого строительства), в таком случае имеют инвестиционный характер и в силу пп. 4 п. 3 ст. 39 НК РФ не включаются в налоговую базу (Постановление ФАС УО от 26.06.2014 N Ф09-3057/14 по делу N А60-36611/2013).

В отношении услуг застройщика, оказываемых юридическим лицам на основании договоров участия в долевом строительстве, согласно которым объектами долевого строительства являются нежилые помещения, освобождение от обложения НДС не применяется (Письмо Минфина России от 28.11.2014 N 03-07-10/60920).

В таком случае денежные средства, получаемые застройщиком от участников долевого строительства нежилых помещений (в частности, предназначенных для размещения офисов и объектов торговли) на возмещение затрат на строительство объекта и на оплату услуг самого застройщика, включаются в налоговую базу по НДС у данного участника строительства (Письмо Минфина России от 09.10.2014 N 03-07-11/50890).

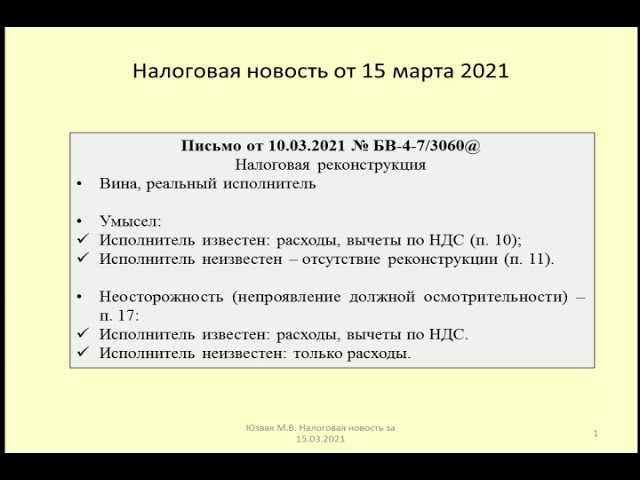

Примерная схема образования сложного налогового разрыва

Компания «Ромашка» реализует товар транзитной компании. При этом по этой сделке эта организация не отчитывается в налоговых органах и не платит налог в бюджет. Транзитная компания перепродает этот товар покупателю конечного звена или следующему транзитному участнику. При этом транзитная компания начисляет НДС, отражает вычет по НДС и уплачивает налог в бюджет. Покупатель по сделке с транзитной компанией предъявляет сумму НДС к вычету из бюджета. Между транзитной фирмой и компанией «Ромашкой» возникают расхождения. Налоговые органы высылают требования о предоставлении сведений по совершенной сделке всем задействованным участникам цепочки. Тем самым выявляют конечного выгодоприобретателя.

Нестандартная ситуация

В теории с освобождением от обложения НДС все ясно: налог не начисляется только с услуг застройщика, занимающегося строительством жилой недвижимости для граждан, которые не относятся к плательщикам НДС. Но иногда это не мешает налоговикам доначислить налог, как произошло в нештатной ситуации, рассмотренной в Определении ВАС РФ от 23.07.2014 N ВАС-6429/14 по делу N А03-5093/2012.

Как следует из материалов дела, организация возводила единый комплекс, включающий в себя коттеджный поселок, таунхаусы, инфраструктуру, а не оказывало услуги отдельным физическим лицам по строительству индивидуального жилого дома. Граждане, заключая договор, оплачивали уже разрешенное, спроектированное, строящееся (или уже построенное) жилье на условиях, предложенных обществом, то есть построенное не на основании их заказов, а по инициативе самого застройщика.

В этом случае логичнее применять освобождение от обложения НДС, предусмотренное пп. 22 п. 3 ст. 149 НК РФ, согласно которому не нужно начислять налог при реализации жилых домов, жилых помещений, а также долей в них. Однако налоговики отказали застройщику и в этом, указав, что предметом заключенных договоров было выполнение работ по строительству жилого блока в малоэтажном блокированном жилом доме и работы по строительству индивидуального жилого дома, при этом документы, подтверждающие сдачу работ, поименованы как акты приема-передачи выполненных работ. То есть реализовывался не товар, а работа, а в отношении таких операций освобождение от обложения НДС на основании пп. 22 п. 3 ст. 149 НК РФ не предусмотрено.

Отметим, что в данной ситуации налогоплательщик не смог бы воспользоваться и освобождением, определенным пп. 23.1 п. 3 ст. 149 НК РФ для застройщиков, которые привлекают средства дольщиков, а не строят на собственные деньги и затем продают.

В итоге нестандартность организации и оформления строительных работ сыграла с застройщиком злую шутку: он был лишен права применения всех налоговых преференций.

Импортозамещение для ERP — социальная сеть управления предприятием

Мы находимся в самом начале развития автоматизированных систем, наподобие древним строителям, которые подгоняли архитектуру своего строения под имеющиеся булыжники и в результате получали конструкцию с непредсказуемой архитектурой и непредвиденными затратами.

Разнообразие элементов автоматизированной системы должно быть чрезвычайно малым, простым и одновременно универсальным, чтобы стоимость и сложность системы определялась не способом, а количеством простых-рутинных соединений, как современная кирпичная укладка, традиционная в строительстве на протяжении уже многих веков.

Как мы адресный склад внедряли на КА 2

Краткая история внедрения адресного склада на 1С:Комплексная автоматизация 2. Какие механизмы использовали и что доработали, с какими проблемами столкнулись.

Поступила нам задачка по переводу оптового склада с ТиС 7.7 на 1С:КА. Нужно организовать: адресный склад и учет товаров по партиям.

Бизнес-процесс достаточно стандартный: это прием заказ от покупателя, объединение заказов под отгрузку, сборка заказов на складе и загрузка все этого в авто, с последующим оформлением реализации и всех печатных документов. Схема вроде стандартная и поддерживается в типовом решении КА2, но не все так просто, как кажется в начале…

Экономия застройщика

Превышение сумм средств, полученных от дольщиков, над себестоимостью переданных им объектов, рассматривается как доход застройщика. До сих пор нет единого мнения о том, подлежит ли эта разница обложению НДС.

Одни суды указывают на то, что в качестве инвестиционных могут быть признаны лишь средства, направляемые на реализацию инвестиционного проекта, то есть предназначенные для финансирования затрат, необходимых для получения какого-либо полезного эффекта. По завершении инвестиционного проекта денежные средства, оставшиеся в распоряжении застройщика, утрачивают инвестиционное значение. Раз так, то сумма превышения инвестиционного взноса, полученного застройщиком от участников договоров о долевом участии в строительстве, над фактическими затратами по строительству объектов связана с оплатой услуг, оказанных на основании договора, вследствие чего подлежит включению в налоговую базу по НДС (см., например, упомянутое Определение ВАС РФ N ВАС-6429/14, а также Постановление ФАС СЗО от 13.05.2014 по делу N А26-3816/2013).

Другие арбитры занимают противоположную позицию. Отношения между застройщиком и дольщиками носят инвестиционный характер, привлекаемые денежные средства являются инвестициями; разность между средствами, полученными от дольщиков и себестоимостью переданных им объектов, является доходом, не связанным с реализацией товаров (работ, услуг). Таким образом, неприменим даже пп. 2 п. 1 ст. 162 НК РФ, обязывающий увеличить налоговую базу на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров. Поэтому сумма превышения полученных от участников долевого строительства средств над фактическими затратами не облагается НДС (Постановление ФАС ВВО от 05.08.2014 по делу N А28-10244/2013). Частичное финансирование строительства объектов до заключения инвестиционных договоров не изменяет целевого назначения инвестиционных средств (Постановление ФАС ЗСО от 04.07.2014 по делу N А27-12925/2013).

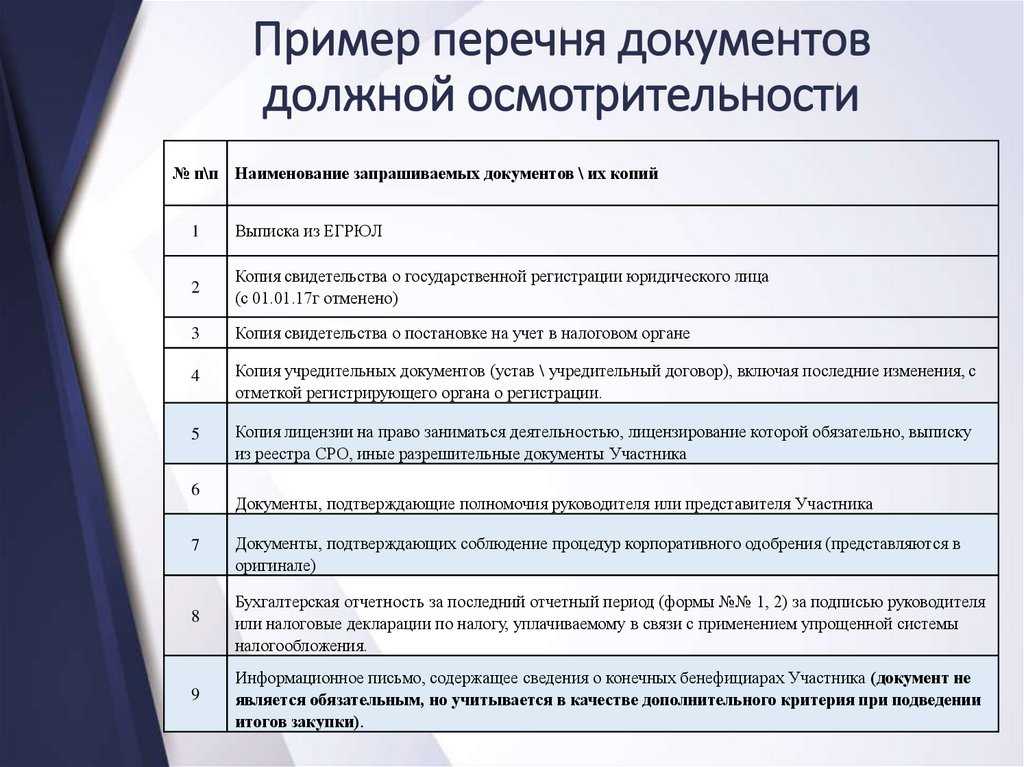

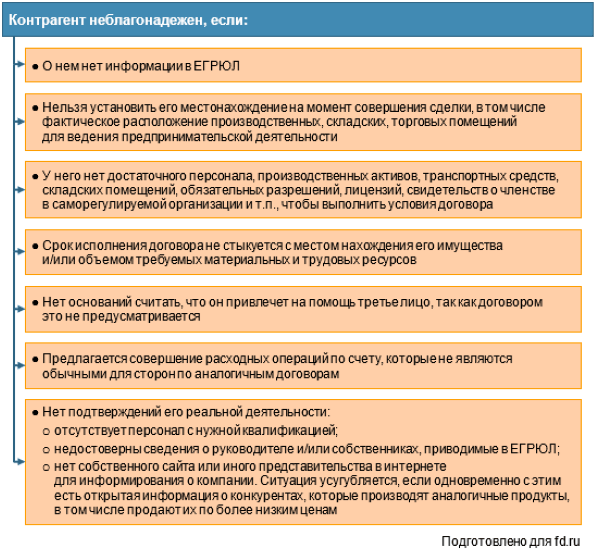

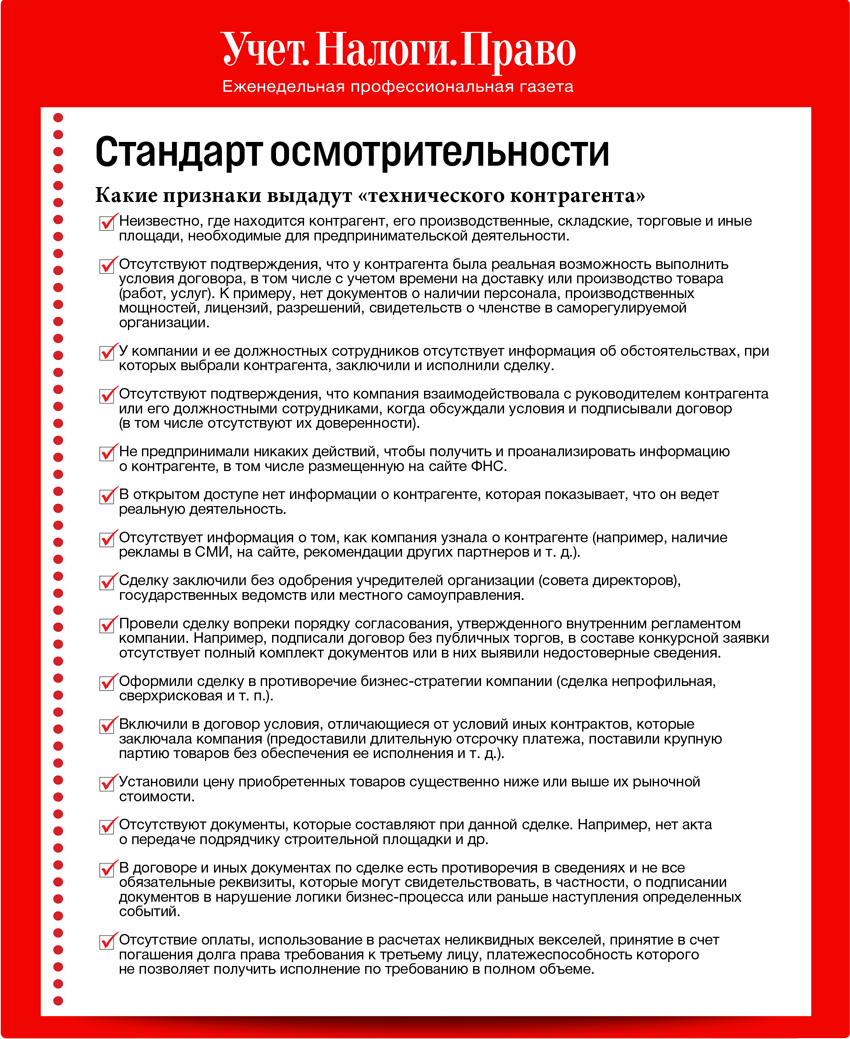

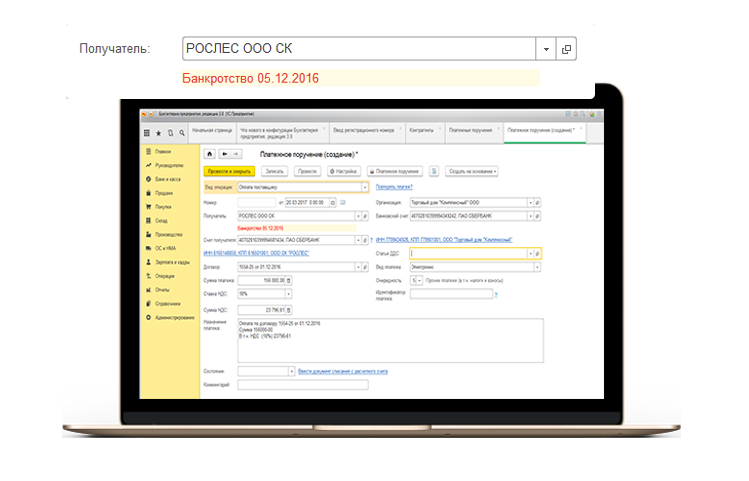

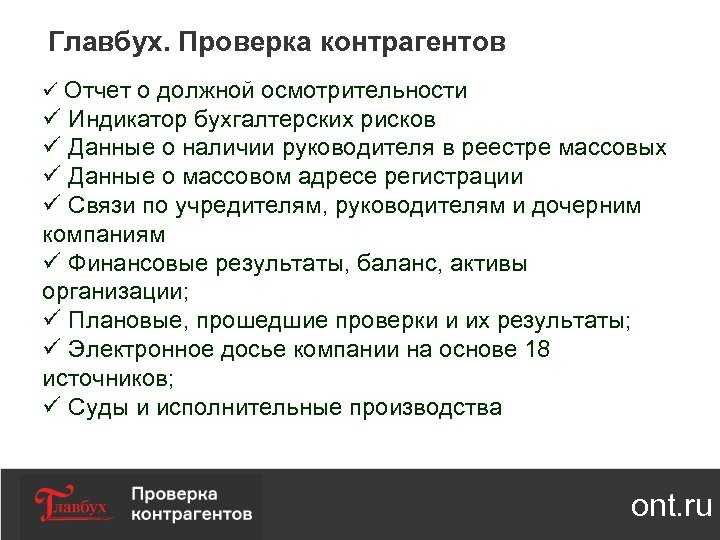

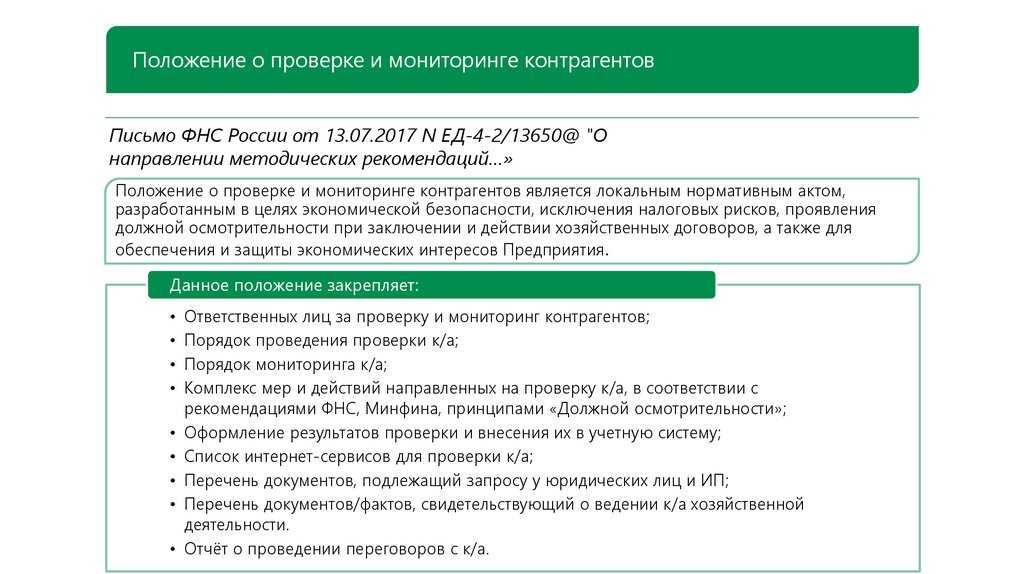

Проверка должной коммерческой осмотрительности

Тест нужен, чтобы выяснить, хорошо ли налогоплательщик проверил поставщика.

Признаки, подтверждающие, что организация намеренно сотрудничала с ненадлежащим контрагентом:

- организация не знает, где находится офис поставщика

- поставщика не проверили на официальном сайте ФНС или в специальных сервисах

- в договоре указаны нетипичные условия

- сотрудники компании отказываются называть имена работников со стороны контрагента

- организация не может предоставить полный объём документов по операции

- не сходятся данные в бумагах

- организация не требует долг у фиктивного поставщика, хотя он не выполнил свои обязательства по договору

Чтобы не попасть под проверки ФНС и снизить потенциальные риски для бизнеса, нужно внимательно проверять по всем перечисленным критериям не только новых поставщиков, но и тех, с кем давно сотрудничаете. Для этого запросите данные у ФНС, выписку из ЕГРН, информацию о предъявленных судебных исках, проверьте список обанкротившихся компаний, оцените баланс и другие финансовые показатели деятельности.

Самый быстрый способ получить эффект от автоматизации производства в 1С:ERP

Нам часто задают вопросы про автоматизацию производства, в частности, про ее планирование: с чего лучше начать. Интересно то, что до сих пор в производственных и ИТ-сообществах не сформулированы четкие критерии для определения готовности предприятия к автоматизации, как нет и внятного прогноза результата, который будет получен при реализации проекта с определенными вводными данными.

Наши специалисты внедрения, эксперты ВЦ «Раздолье», проанализировали завершенные проекты, а также — большое количество запросов по автоматизации планирования производства и постарались систематизировать полученные данные, чтобы помочь Вам определиться с оптимальной дорожной картой и лучшим маршрутом следования. Итак, о выборе стратегии автоматизации.