- Существенные условия

- Кто такой налоговый агент

- Налоговые агенты по уплате НДС

- Как удержать НДС

- Что такое агентский договор

- Информер курс2.рф информер курс2.укр

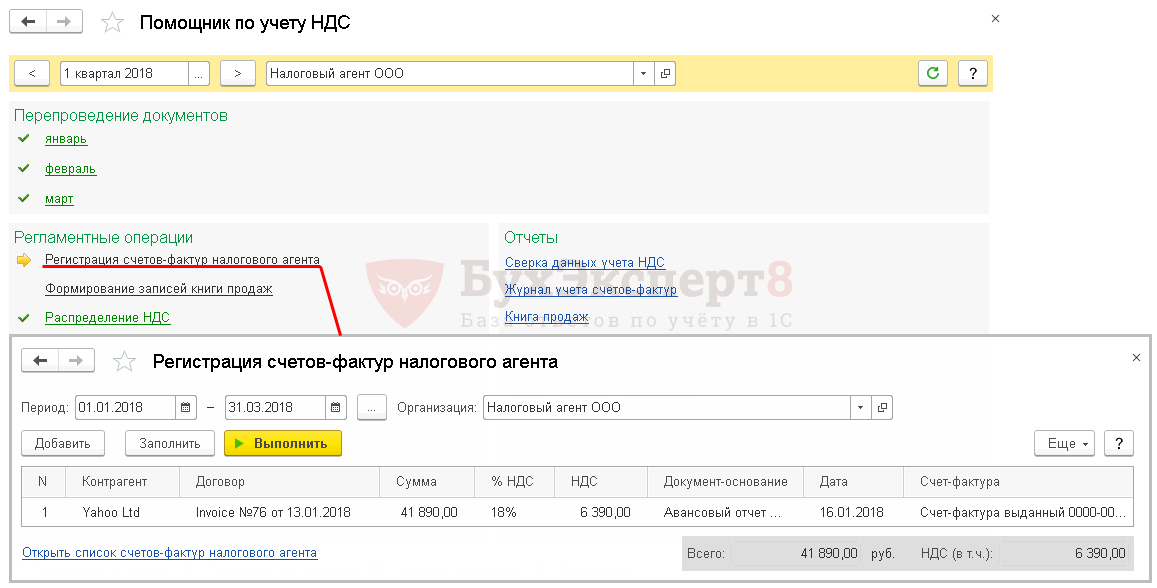

- Как учесть исчисленный налог

- Освобождение от НДС по ст. 145 НК РФ

- Расчет лимита выручки

- Ограничения на освобождение от НДС

- Как получить освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

- Определение даты исчисления НДС налоговыми агентами

- Приобретение продукции у зарубежного партнера

- Российская Федерация: особенности признания места оказания услуг

- Исключения

- Как можно определить налоговую базу по НДС

- Налогоплательщик

- Налоговый агент

- Заключение

Существенные условия

Существуют ряд условий, которые обязательно должны присутствовать в договоре:

- Предмет договора – это, что должен выполнить агент. Предметом договора могут являться не только действия, порождающие юридические последствия, но и иные – фактические действия. Этим агентский договор отличается от договора комиссии или поручения. В данном случае агент помимо заключения сделок, как юридической процедуры, ведет переговоры, совершает командировки, проводит опросы, организовывает выставки. Подобные физические действия не могут быть основным предметом договора, а идут, как сопутствующие услуги.

Еще одним существенным условием предмета договора является то, что как агент, так и принципал могут накладывать ограничения действий друг друга по привлечению других агентов или принципалов. Например, в договор включается пункт о лимитировании действий агента или заказчика по установленной территории, зонах бизнеса и т.д.

- Обязательно должен быть включен пункт от чьего имени действует агент, от имени заказчика или своего. Возможно применение комбинированного варианта. Действия исполнителя имеют длящийся характер.

- Характеристика договора: возмездная основа, консенсуальность (признается заключенным с момента согласования сторонами существенных условий).

- Форма договора должна соответствовать общему правилу по оформлению сделок. Если договор заключен и имеет письменную форму, в которой отражены полномочия агента, то заказчик не может ссылаться на отсутствие у агента надлежащих полномочий, если не докажет, что третье лицо, с которым агент совершил сделку, знало об ограничении полномочий агента. Агенту не требуется доверенность даже в тех случаях, когда он совершает юридические действия, в том числе и от имени принципала.

Агентский договор между резидентом и нерезидентом должен еще содержать следующие технические пункты, которые требуют подробного описания во избежание правовых споров:

- ФИО лиц, полные данные о компании и ее форме собственности;

- размере комиссии;

- порядок и форма подачи отчетности исполнителем;

- срок действия договора;

- права и обязанности сторон;

- право страны, т.е. определяется первичное право законодательства конкретной страны. Если это пункт не указан, то к договору применяется законодательство той страны, с которой он тесно связан.

Важно! Договор должен быть составлен на двух языках, являющихся родными для каждой из сторон

Кто такой налоговый агент

- товаров, работ, услуг у иностранных организаций из п. 1 ст. 161 НК РФ на территории РФ;

- государственного или муниципального имущества, которое закреплено за госпредприятиями, у органов власти (п. 3 ст. 161 НК РФ);

- сырых шкур животных, макулатуры, металлолома, вторичного алюминия и его сплавов у плательщиков НДС, кроме тех, кто получил освобождение от налога (п. 8 ст. 161 НК РФ).

Кроме того, организации становятся налоговыми агентами при продаже:

Есть и другие операции, по которым компанию признают налоговым агентом:

- при аренде государственного или муниципального имущества (п. 3 ст. 161 НК РФ);

- при покупке судна, которое не зарегистрировали в Российском международном реестре судов в течение 90 дней (п. 6 ст. 161 НК РФ);

- при предоставлении ж/д состава или контейнера на российской территории по договорам поручения, комиссии, агентским соглашениям (п. 5.1 ст. 161 НК РФ).

ВАЖНО!

Для НА обязательно заполнение декларации НДС: арендаторам по договору аренды нежилого государственного или муниципального имущества и другим агентам надо заполнить раздел 2 декларации по НДС.

Иностранные организации становятся НА, если посредничают другой иностранной организации при реализации электронных услуг российским покупателям и рассчитываются с ними напрямую (п. 3 ст. 174.2 НК РФ). Такой формат налогообложения называют «налог на Google». Все случаи, в которых российские налогоплательщики признаются налоговыми агентами, действуют и для иностранных компаний.

НА самостоятельно рассчитывают и перечисляют в бюджет налог на добавленную стоимость по всем этим операциям. Агенты заполняют счет-фактуру на агентский НДС в одном экземпляре, указывая себя продавцом, а партнера — покупателем.

Налог по услугам для иностранного налогоплательщика перечисляют в день их оплаты. По остальным операциям агентский НДС платят в обычные даты — до 25-го числа каждого месяца. В платежных поручениях НА указывают статус плательщика 02 и обязательно прописывают код бюджетной классификации по налогу на добавленную стоимость — 182 1 03 01000 01 1000 110.

Налоговые агенты по уплате НДС

Налоговый агент – это посредник, который рассчитывает, удерживает у налогоплательщика и перечисляет в бюджет сумму НДС. Налогоплательщиком называется организация, деятельность которой облагается налогами по законодательству РФ.

Именно по причине отсутствия регистрации в ФНС уплата НДС за иностранное юридическое лицо осуществляется налоговым агентом.

В обязанности налогового агента входит:

- своевременный и ;

- ;

- контроль налогов (исчисление, удержание, перечисление в бюджет);

- письменное информирование налоговой инспекции о невозможности удержать налог и сумме задолженности налогоплательщика. Уведомление направляется в инспекцию по месту учета налогового агента, срок информирования – 1 месяц с момента, когда агент узнал об образовании задолженности;

- предоставление подтверждающей документации;

- хранение документов, на основании которых осуществлялись расчеты налогов, в течение 4 лет;

За неисполнение своих функций налоговый агент может быть привлечен к ответственности:

- В соответствии со ст. 123 НК РФ.Наступает в случае, если агент не удержал / не перечислил или удержал/перечислил налог не в полной сумме. Мера пресечения – штраф в размере 20 % от суммы, которая должна быть удержана/перечислена.

- В соответствии со ст. 199.1 Уголовного кодекса РФ.

Наступает в случае, если неисполнение обязанностей налогового агента было допущено в личных интересах. Информация о том, как классифицируются сумма неисполненных обязательств по расчету, удержанию и перечислению налогов, и о мерах воздействия за неисполнение обязательств представлена ниже в таблицах.

| В крупном размере | Сумма налогов: ● за три финансовых года подряд составляет более 5 млн рублей (при этом 25% подлежащих уплате налогов не исчислены, не удержаны и не перечислены в бюджет); ● или превышает 15 млн рублей. |

|---|---|

| В особо крупном размере | Сумма налогов: ● за три финансовых года подряд составляет более 15 млн рублей (при этом 50% подлежащих уплате налогов не исчислены, не удержаны и не перечислены в бюджет); ● или превышает 45 млн рублей. |

Меры пресечения зависят суммы неисполненных обязательств.

| Неисполненные обязательства по уплате налогов | Возможные меры воздействия |

|---|---|

| В крупном размере | ● штраф от 100 до 300 тыс. рублей или в сумме дохода осужденного за период от 1 до 2 лет; ● или принудительные работы или лишение свободы на срок до 2 лет (возможно также лишение права занимать определенные должности или осуществлять некоторые виды деятельности на срок до 3 лет); ● или арест на срок до 6 месяцев. |

| В особо крупном размере | ● штраф от 200 до 500 тыс. рублей или в сумме дохода осужденного за период от 2 до 5 лет; ● или принудительные работы на срок до 5 лет (возможно также лишение права занимать определенные должности или осуществлять некоторые виды деятельности на срок до 3 лет); ● или лишение свободы на срок до 6 лет (возможно также лишение права занимать определенные должности или осуществлять некоторые виды деятельности на срок до 3 лет). |

Теперь давайте рассмотрим, кто может вести расчеты по НДС как налоговый агент при оплате услуг иностранной фирме. Под расчетами понимается весь комплекс мероприятий: .

Как удержать НДС

По общему правилу сумму НДС, подлежащую перечислению в бюджет, нужно удерживать из денег иностранца. В то же время с согласия кредитора (в наших случаях — иностранной организации) вы могли перевести свой долг на другое лицо (Пункт 1 ст. 391 ГК РФ). Но, как мы выяснили, перевести обязанность по уплате налога на другого нельзя. А значит, чтобы ее исполнить, переводить свою задолженность необходимо только в части средств, причитающихся нерезиденту. То есть за минусом НДС.

Аналогичная ситуация складывается, если вы договорились с кем-то, чтобы он перечислил деньги поставщику за вас (Пункт 1 ст. 313 ГК РФ) (в частности, если этот кто-то вам задолжал). Кстати, здесь заранее заручаться согласием иностранца не потребуется, если, конечно, обратное не предусмотрено договором. И в этом случае ваша просьба заплатить за вас деньги должна ограничиваться лишь суммой, которая полагается нерезиденту «к получению».

При уступке иностранцем права требования долга другому россиянину к последнему переходят права кредитора-нерезидента (Пункт 1 ст. 382 ГК РФ). Причем в том же объеме и на тех же условиях (Пункт 1 ст. 2, ст. 384 ГК РФ). Выходит, что и новый российский кредитор может рассчитывать только на те деньги, которые получил бы иностранный поставщик. То есть также за минусом НДС, который вы должны заплатить в бюджет.

Получается, во всех рассматриваемых случаях складывается примерно одинаковая ситуация: если нерезиденту вы должны 118 руб., то третьей стороне нужно отдать лишь 100 руб. А 18 руб. — перечислить бюджету как налоговый агент.

Что такое агентский договор

Агентский договор – это документ для оформления отношений между агентом (посредником) и принципалом (заказчиком), в рамках которого первый обязан совершить определенные действия по поручению второго за вознаграждение. При этом посредник действует от своего имени или от имени заказчика, но всегда за счет последнего. Разница в способах представления интересов сказывается на обязанностях по договору. Если агент действует от своего имени с упоминанием принципала – обязанности по договору ложатся на агента, если же агент участвует от имени заказчика, то обязанности возникают у последнего.

Размер агентского вознаграждения и способ выплаты стороны закрепляют в договоре. Как правило, это определенная сумма или проценты от совершенной сделки.

В установленные договором сроки посредник предоставляет принципалу отчет о выполнении поручения и прикладывает к нему подтверждающие документы по расходам в отношении принципала.

Организации привлекают агентов в своей деятельности по разным направлениям. Это могут быть поручения по реализации покупателям товаров принципала, приобретение имущества для заказчика, вопросы юридического характера.

Возникли трудности с оформлением агентского договора?

Воспользуйтесь сервисом «Моё дело» и оформляйте любые договоры в 3 клика

Попробовать бесплатно

Информер курс2.рф информер курс2.укр

Это правило распространяется:

- на передачу, предоставление патентов, лицензий, торговых марок, авторских или иных аналогичных прав;

- на услуги по разработке программ и баз данных для ЭВМ, в том числе работы по их адаптации и модификации;

- на консультационные, юридические, бухгалтерские услуги , инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации, а также НИОКР;

- на услуги по подбору персонала, который в дальнейшем будет работать в месте деятельности покупателя;

- на услуги по сдаче в аренду движимого имущества, за исключением автомобилей и другого наземного автотранспорта;

- на услуги агента, привлекающего исполнителя для оказания перечисленных выше услуг.

К примеру, российская фирма оказывает консультационные услуги.

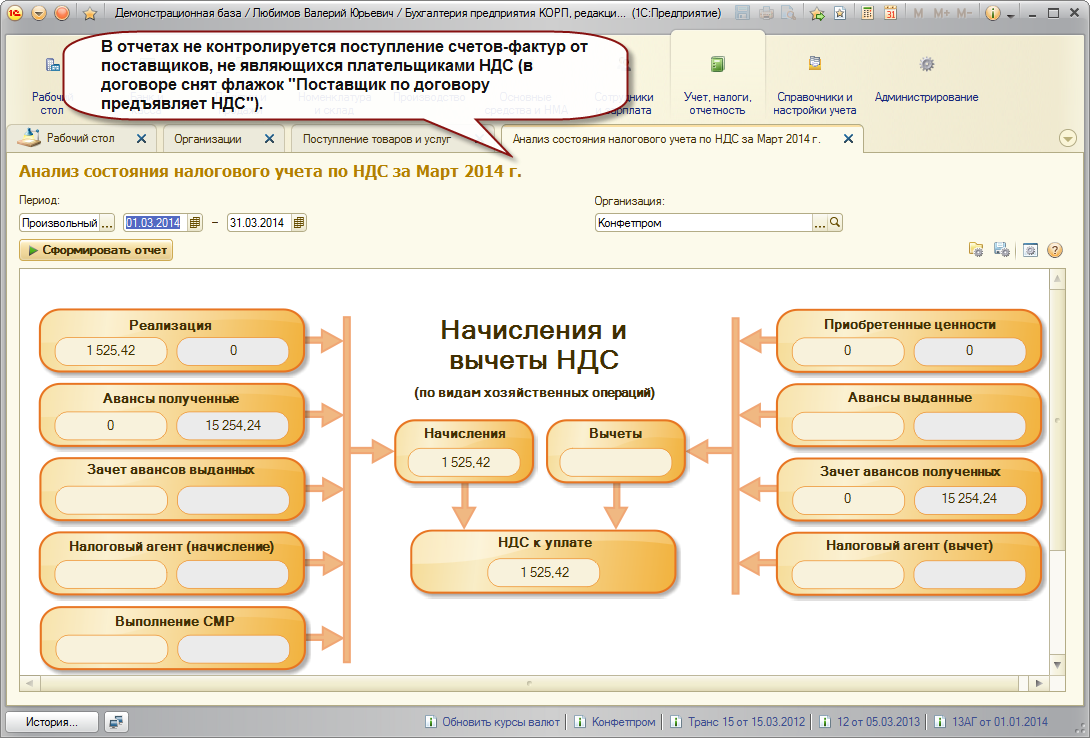

Как учесть исчисленный налог

Налоговый агент отражает исчисленный налог бухгалтерскими проводками:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Начисление налога | 76 | 68 |

| Отражение НДС по услугам | 19 | 76 |

| Уплата | 68 | 51 |

| Отражение в книге покупок (принятие к вычету) | 68 | 19 |

При экспорте (оказании услуг иностранной организации на УСН) проводки в учете экспортера выглядят так:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Поступление оплаты от контрагента | 51 | 90 «Выручка» |

| Начисление налога в связи с применением УСН (по итогам года) | 99 | 68 |

Обязанность по исчислению налога отсутствует, т. к.:

- организации, применяющие УСН, освобождены от уплаты НДС;

- местом реализации не является территория Российской Федерации.

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

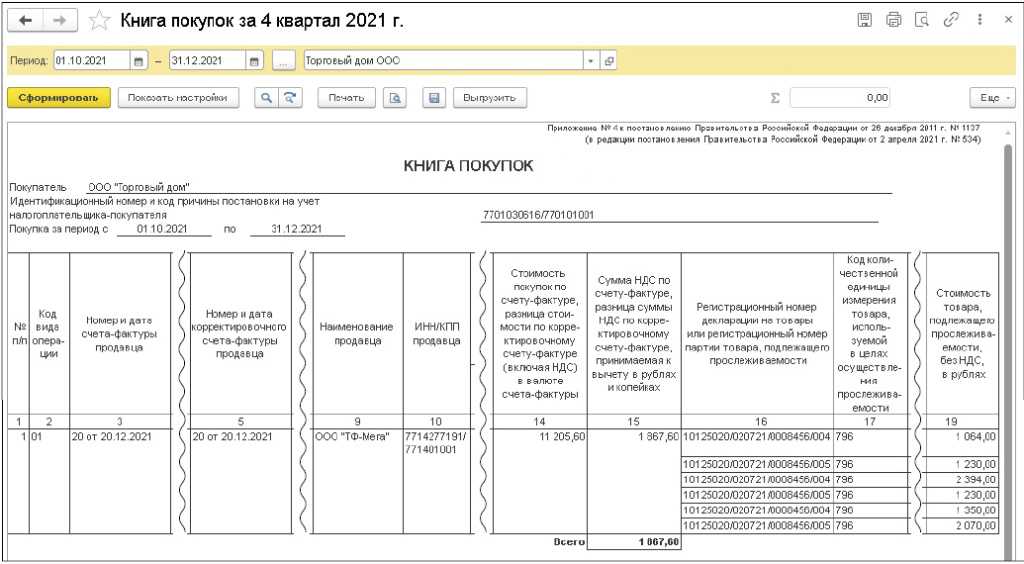

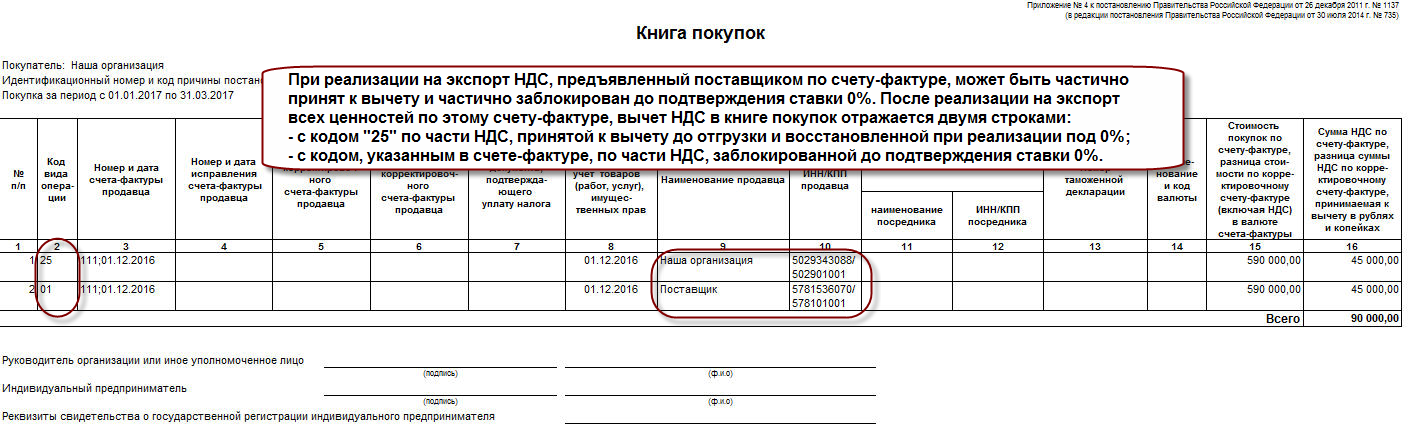

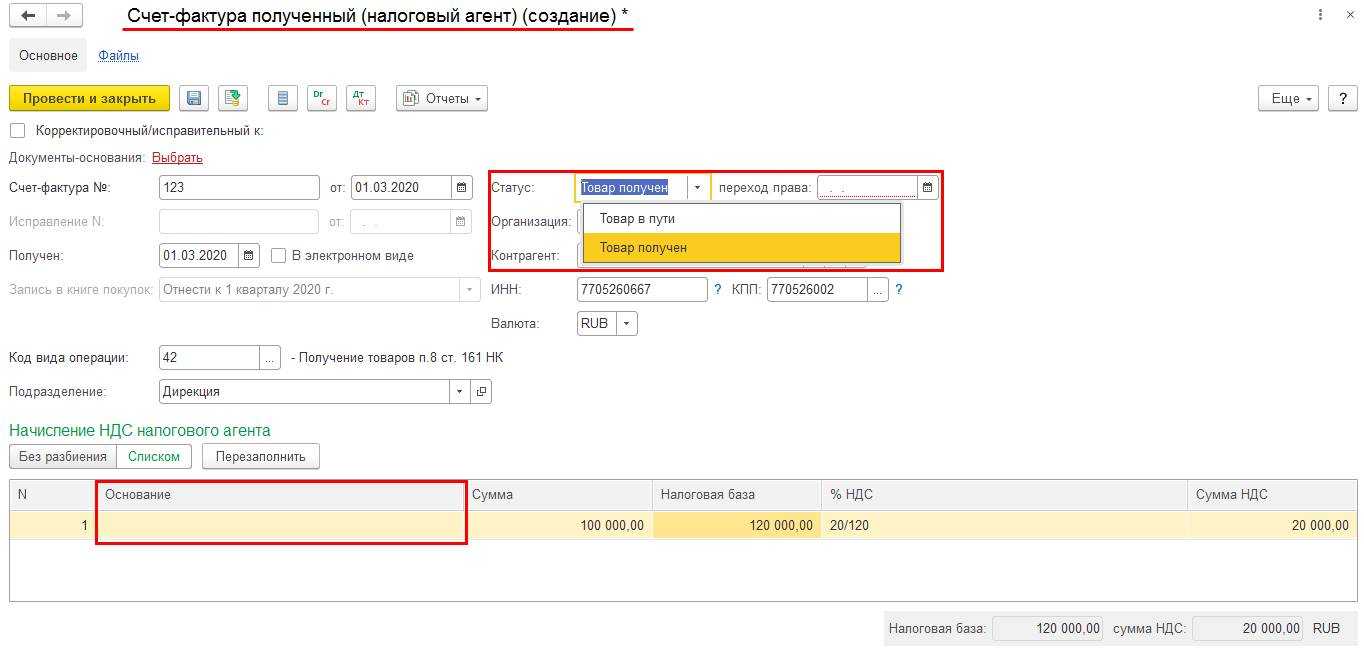

Определение даты исчисления НДС налоговыми агентами

Момент, при наступлении которого налоговый агент должен исчислить НДС, для налоговых агентов — покупателей и налоговых агентов — продавцов различен.

Налоговые агенты — покупатели исчисляют сумму налога при оплате товаров (работ, услуг), то есть либо в момент их предварительной оплаты (в полном объеме или частично), либо в момент оплаты принятых на учет товаров, работ и услуг <1>.

<1> Такие пояснения даны в Письме ФНС России от 12.08.2009 N ШС-22-3/634@, согласованном с Минфином России.

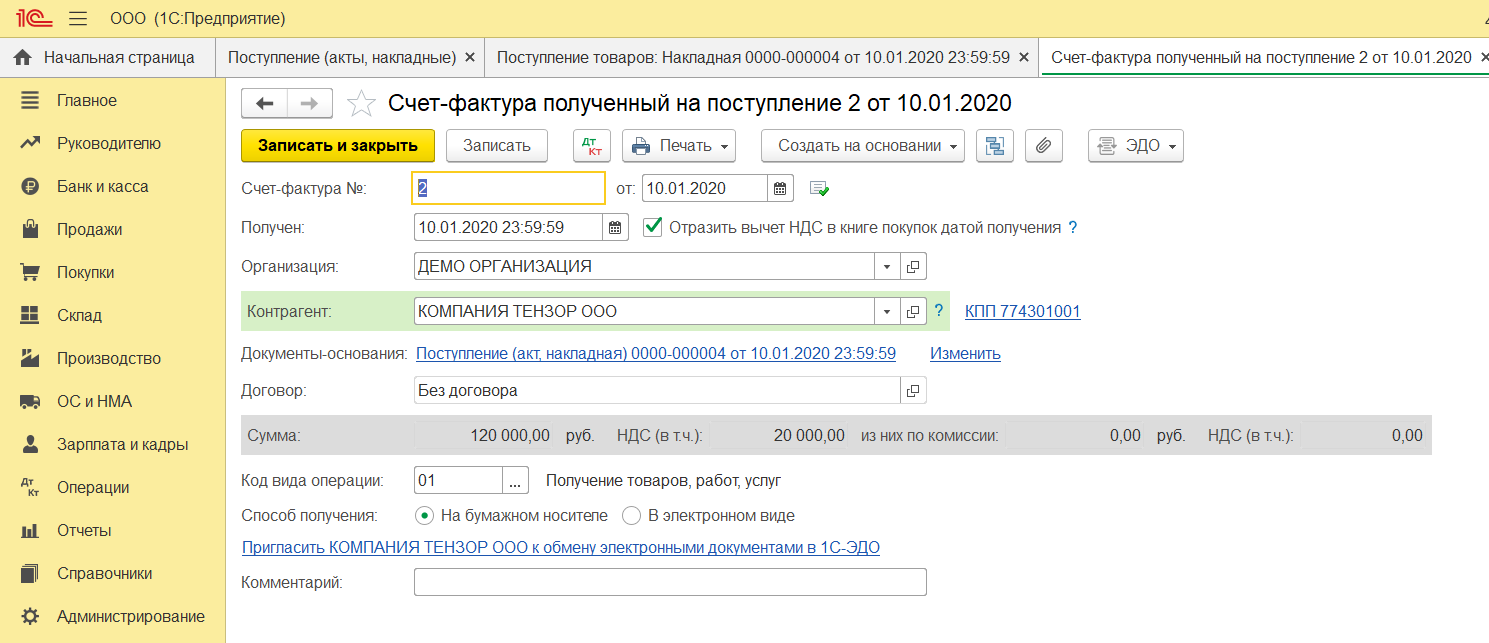

При исчислении суммы налога налоговым агентам — покупателям необходимо составлять счета-фактуры. Данное требование установлено с 1 января 2009 г. в абз. 2 п. 3 ст. 168 НК РФ. Особенности составления такого счета-фактуры рассмотрены ниже.

Следует учитывать, что дата исчисления налога налоговыми агентами — покупателями и дата уплаты (перечисления) налога в бюджет — это разные даты. Только у налоговых агентов, приобретающих работы (услуги) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков НДС, с использованием денежных форм расчетов, дата исчисления налога и дата его уплаты (перечисления в бюджет) совпадают. Сроки уплаты (перечисления) налога в бюджет будут рассмотрены ниже.

Налоговые агенты — продавцы в целях определения момента исчисления НДС определяют наиболее раннюю из следующих дат (п. 15 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Примечание. Налоговые агенты — продавцы составляют счета-фактуры по правилам, установленным ст. ст. 168 и 169 НК РФ для продавцов — налогоплательщиков НДС.

Согласно п. 14 ст. 167 НК РФ в случае, если моментом определения налоговой базы является день оплаты (частичной оплаты) предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на дату отгрузки товаров (выполнения работ, оказания услуг) или дату передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы.

Налоговый период для всех налоговых агентов одинаковый — квартал (ст. 163 НК РФ). Сроки представления налоговой декларации по НДС для всех налоговых агентов также едины — не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Поэтому, например, за налоговый период — I квартал 2010 г. налоговому агенту следует представить налоговую декларацию с 1 до 20 апреля 2010 г. включительно.

Примечание. При осуществлении всеми налоговыми агентами (и покупателями, и продавцами) операций, перечисленных в ст. 149 НК РФ, в составленных ими счетах-фактурах следует сделать запись «Без налога (НДС)».

Приобретение продукции у зарубежного партнера

Наиболее частый вариант налогового агентирования – приобретение на российской территории товаров или услуг у иностранного юридического лица. Для того чтобы обязанность по исчислению и уплате НДС перешла к покупателю, необходимо одновременное исполнение трех условий:

- зарубежный партнер-продавец не зарегистрирован в российской налоговой службе;

- реализованный товар/услуга не входят в перечень продукции, освобожденной от НДС;

- факт продажи происходит на территории РФ.

При совпадении перечисленных критериев покупатель обязан исчислить НДС и уплатить его в бюджет.

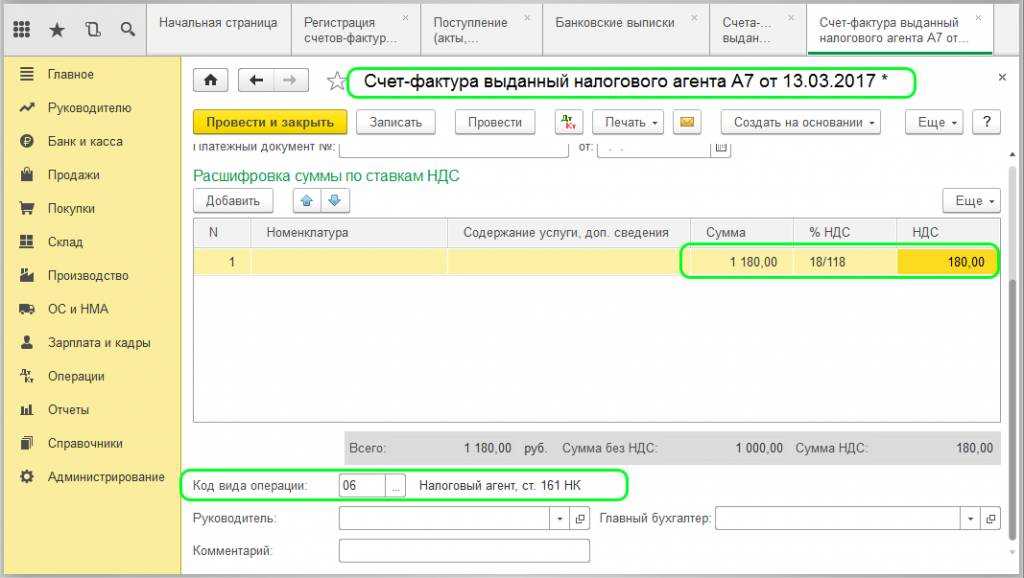

Налоговая база, с которой производится расчет НДС, определяется с полной суммы дохода иностранного продавца за реализованные товары или услуги, включающей налог. Для исчисления НДС используется ставка 18/118 или 10/110.

Если оплата за иностранные поставки происходит в несколько траншей, и в контракте указана сумма без НДС, то для начисления налога следует применить ставку 10% или 18%.

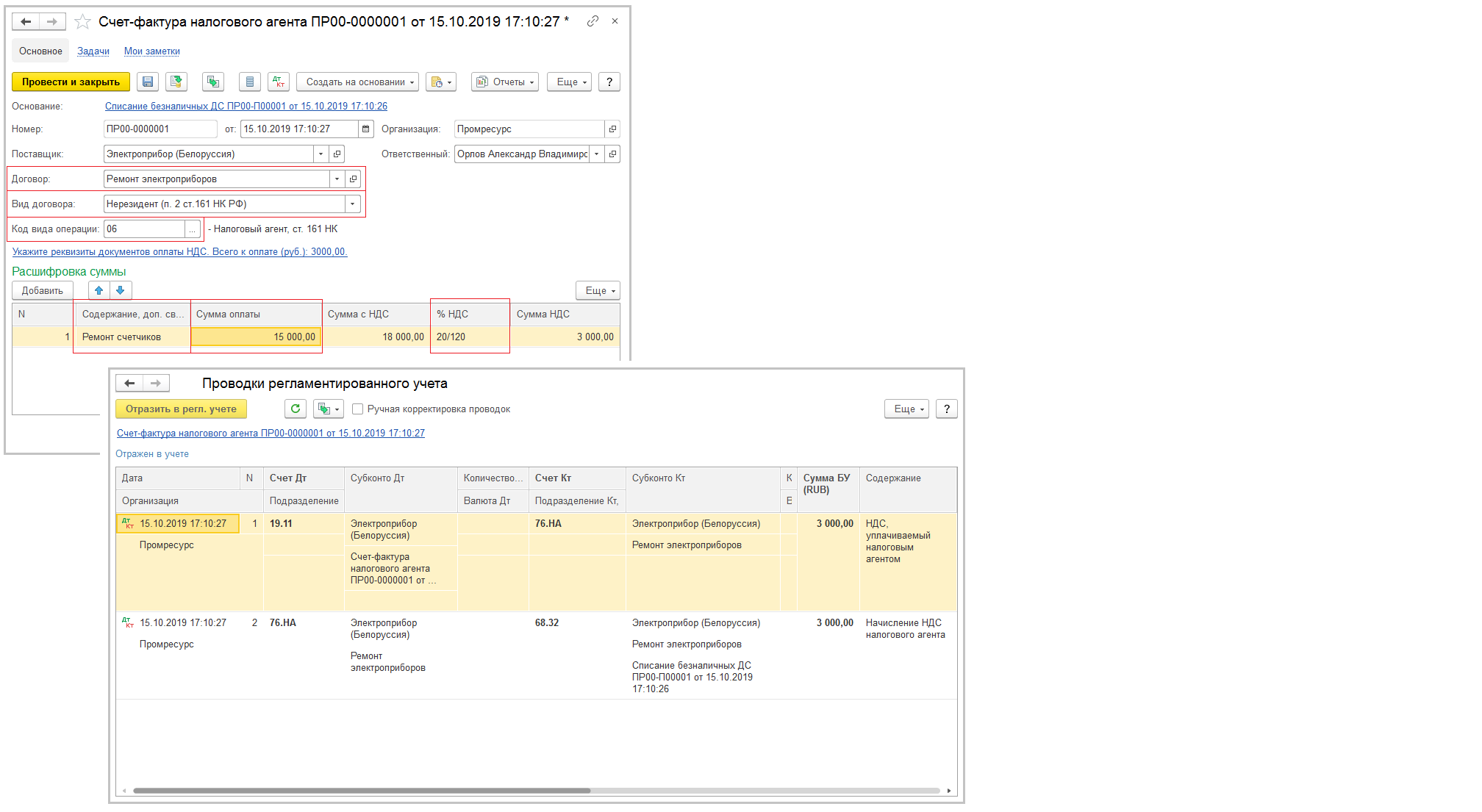

Имейте в виду: налоговый агент должен уплатить НДС в тот момент, когда произошел перевод денежных средств продавцу. В течение пяти дней должен быть выписан и зарегистрирован счет-фактура в адрес покупателя от имени иностранного партнера.

Для выписки счета-фактуры используются данные зарубежного продавца, указанные в договоре. В полях, предназначенных для обозначения ИНН/КПП, проставляется прочерк.

В счете-фактуре необходимо перечислить номера платежных поручений в оплату продукции или услуг. При этом в случае приобретения товаров надо указать номера тех «платежек», которыми непосредственно оплачена договорная сумма. Если же контракт предполагает оплату за выполненные иностранным исполнителем работы или услуги, то в счете-фактуре надо указать номера и даты платежных документов на уплату НДС.

Российская Федерация: особенности признания места оказания услуг

Данная статья посвящена требованиям российского налогового законодательства, соответственно, мы рассматриваем, какому налогообложению подлежат услуги, которые оказывались на территории РФ. Как же определить, что работы или услуги были реализованы именно в границах нашего государства? Этот вопрос регулируется ст. 148 Налогового кодекса РФ.

ПризнакКогда РФ будет считаться местом оказания услуг

| По месту нахождения имущества | 1. Недвижимое имущество (как несложно догадаться, к нему относится все то, что невозможно переместить: строения, здания, сооружения, земельные участки и т. д.) – строительство, монтаж, реставрация, озеленение, аренда, ремонт, строительно-монтажные работы. 2. Движимое имущество, суда (морские, воздушные, внутреннего плавания) – техническое обслуживание, переработка, сборка, монтаж, ремонт, обработка |

| По месту фактической реализации | Если организация или место, где оказывается услуга, находится на территории РФ. Этот критерий применяется для деятельности в сферах искусства, культуры, образования, физической культуры, спорта, туризма и отдыха. В качестве примеров может выступать проведение различных выставок, семинаров, курсов, покупка услуг по дизайну, реализация услуг по организации спортивных мероприятий, баз отдыха, детских и оздоровительных лагерей и т. д. |

| По месту деятельности покупателя услуг | Местом деятельности покупателя признается РФ, если: 1) есть государственная регистрация; 2) нет государственной регистрации, но территория РФ является местом: ● указанным в учредительных документах; ● нахождения постоянно действующего исполнительного органа компании; ● нахождения постоянного представительства организации; ● управления организации; ● жительства физического лица. Данный критерий применим для следующих услуг: ● разработка компьютерных программ и баз данных; ● предоставление и передача лицензий, патентов, торговых марок, авторских и аналогичных прав; ● предоставление персонала; ● бухгалтерские, консультационные, аудиторские, юридические, маркетинговые, рекламные, инжиниринговые, обработка информации; ● сдача в аренду движимого имущества (кроме наземного автотранспорта); ● агентские услуги; ● услуги в электронной форме посредством телекоммуникационных сетей; ● передача единиц сокращения выбросов. |

Исключения

Особые условия действуют для услуг, связанных с перевозкой и транспортировкой. Их могут оказывать как российские компании и ИП, так и иностранные организации, не имеющие регистрации в ФНС.

РФ будет признана местом реализации подобных услуг в следующих случаях:

- если транспортные средства для перевозки (воздушные и морские суда, суда внутреннего плавания) предоставляются российскими компаниями или ИП, при этом пункт отправления и/или назначения расположены на территории России;

- транспортировка товаров, находящихся под процедурой таможенного транзита, производится организациями или ИП, местом осуществления деятельности которых выступает Россия;

- транспортировку трубопроводным транспортом обеспечивают российские организации;

- транспортировка воздушным транспортом осуществляется российскими авиакомпаниями.

Как можно определить налоговую базу по НДС

Термин «налоговая база» обозначает доход, который согласно действующему законодательству подлежит налогообложению. В то же время порядок определения значения этого показателя зависит от того, кем проводятся расчёты: непосредственно самим налогоплательщиком или лицом, выполняющим функции налогового агента.

Налогоплательщик

Налоговая база – это сумма денежных средств, которые получил поставщик услуг. Именно с неё будет рассчитываться и выплачиваться налог.

В случае получения зарубежной фирмой, предоставляющей услуги, авансовых выплат (частичных либо проведённых в полном объёме) величина налоговой базы будет равна их сумме, к которой добавляется размер налога. Однако в определенных случаях проведённая предоплата не ведёт к увеличению налоговой базы. В частности, когда:

- услуга данного вида не подлежит налогообложению;

- налогообложение осуществляется по нулевой процентной ставке;

- продолжительность производства превышает шесть месяцев. Это условие действует только когда исчисление налоговой базы производится по мере предоставления услуг.

Налоговый агент

Это лицо проводит расчёт налоговой базы по НДС, если зарубежное предприятие-поставщик услуг не зарегистрировано в фискальной службе. В рассматриваемом случае налоговая база равна сумме полученных от предоставления услуг доходов (с учётом налога)

Следует также принять во внимание, что определение её значения осуществляется по каждой из проведённых операций отдельно

Заключение

Статьёй 146 НК РФ закрепляется, что в качестве объектов налогообложения по НДС могут выступать предоставленные услуги, выполненные работы, а также операции по реализации товарно-материальных ценностей. Ключевым условием является то, что все эти действия должны быть осуществлены на территории нашей страны. Причём зарубежное предприятие, предоставляющее услуги, выполняющее работы или реализующее товары, не обязательно должно состоять на учёте в ФНС. В этом случае исчислением, удержанием и перечислением НДС в госбюджет занимается налоговый агент, то есть российская организация, купившая товары/услуги/работы у иностранной фирмы.