- Что такое уступка права требования по кредитному договору?

- Законодательное регулирование и нюансы уступки права требования долга

- Возможные риски, связанные с договором цессии

- Как заключается

- Когда долг проще продать на рынке?

- Образец договора переуступки долга между юридическими лицами

- Образцы договоров цессий

- Для физического лица

- Для юридического лица

- Особенности цессии между юрлицами

- Зачем нужен поручитель?

- Документы для цессии

- Варианты оформления договора

- Реквизиты договора

- Нужно ли регистрировать?

- Отличие цессии от переуступки

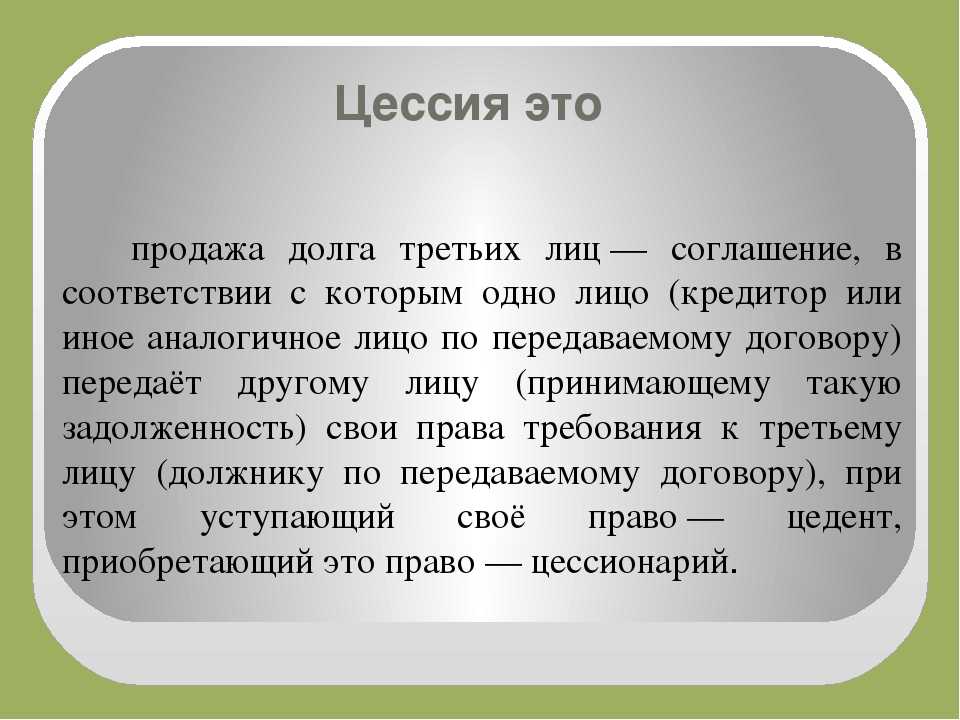

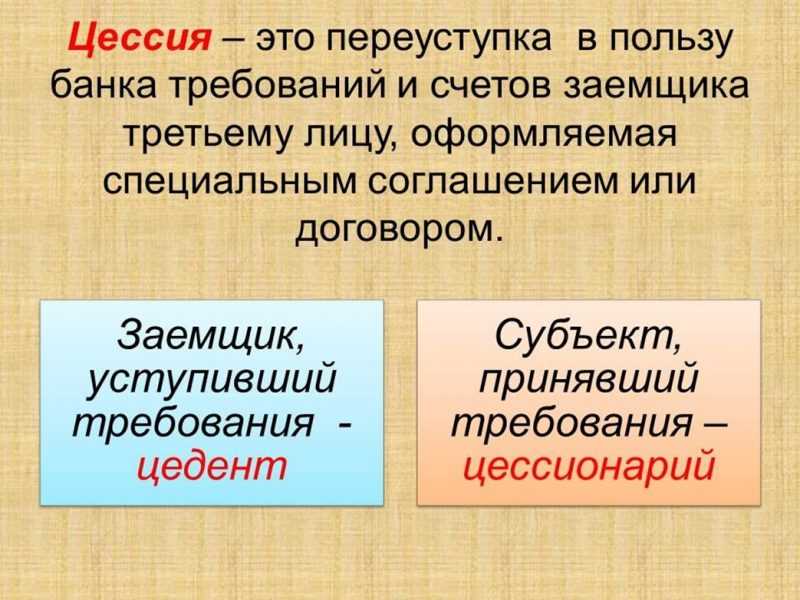

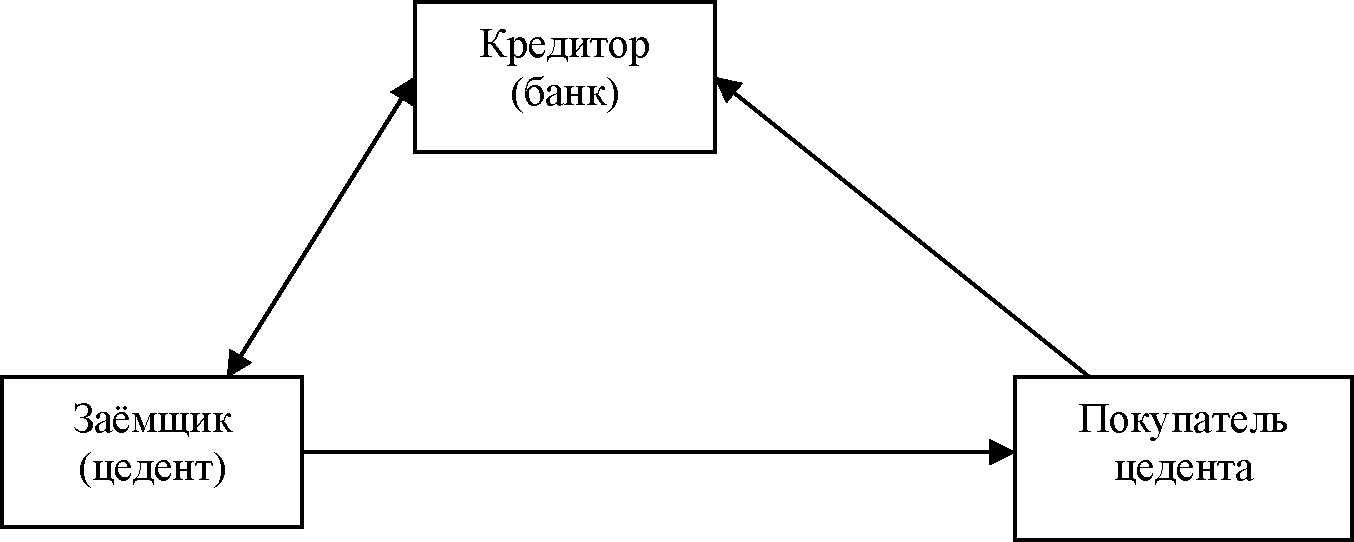

Что такое уступка права требования по кредитному договору?

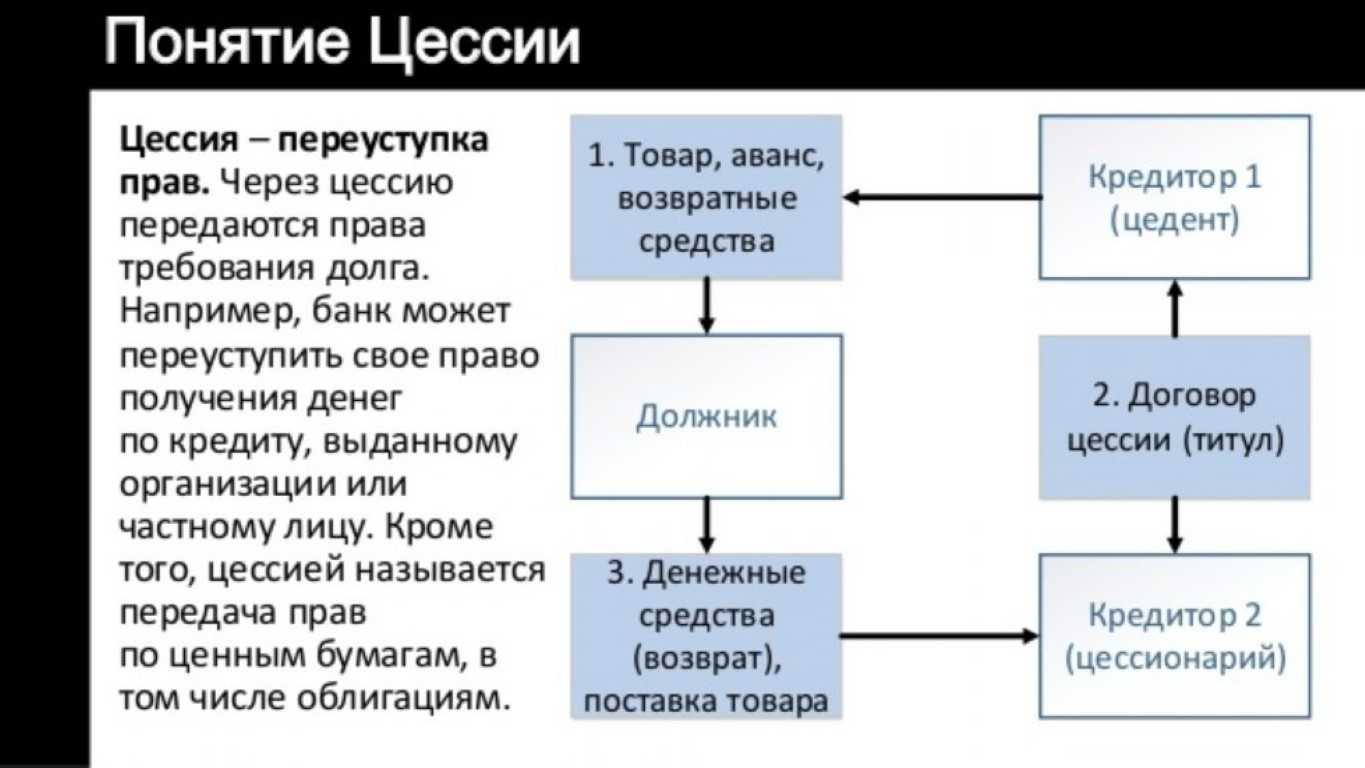

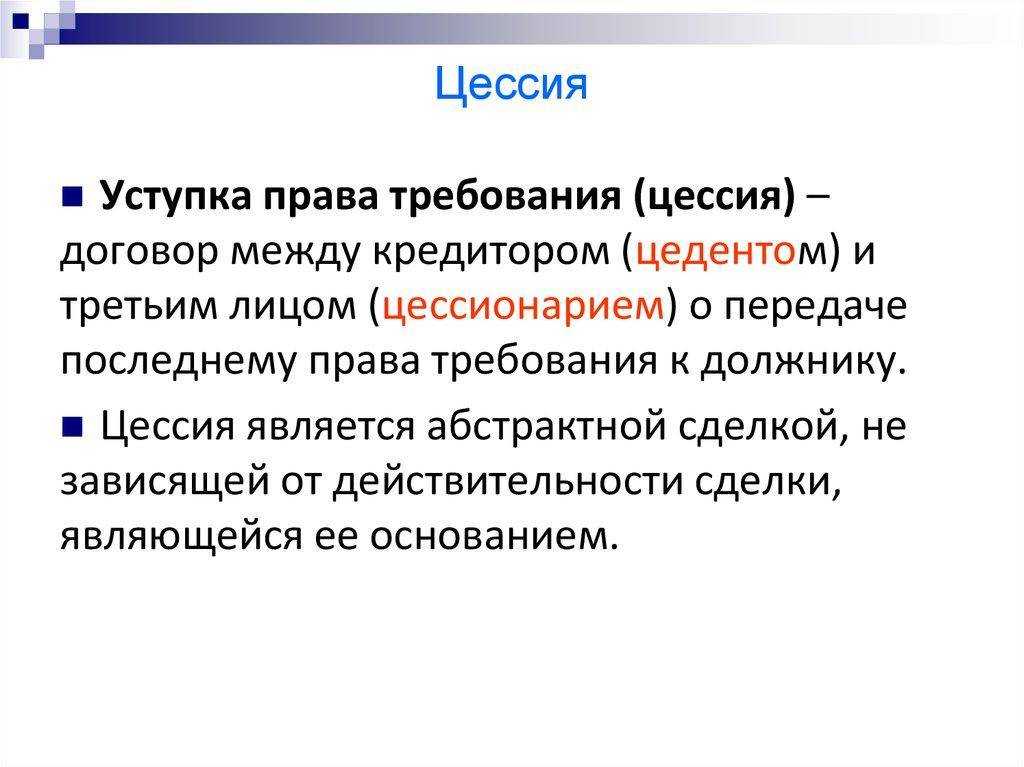

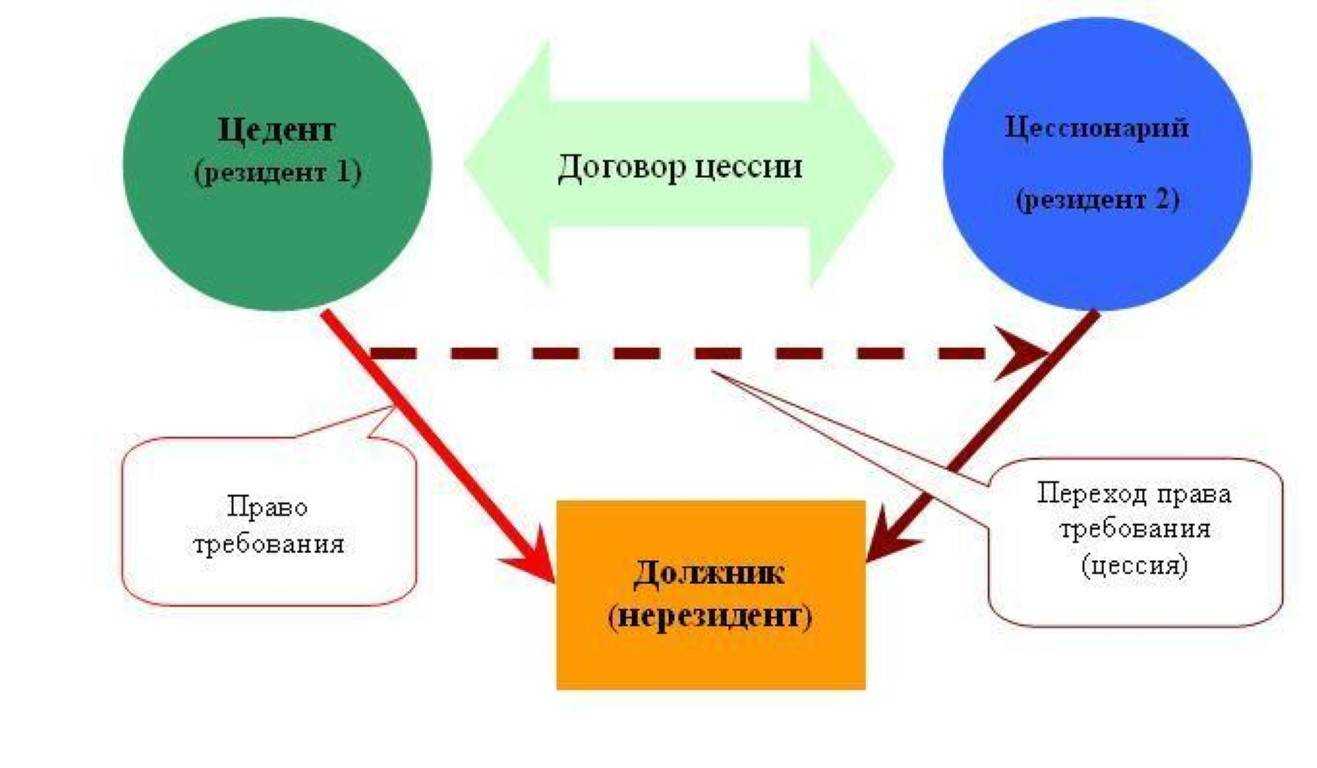

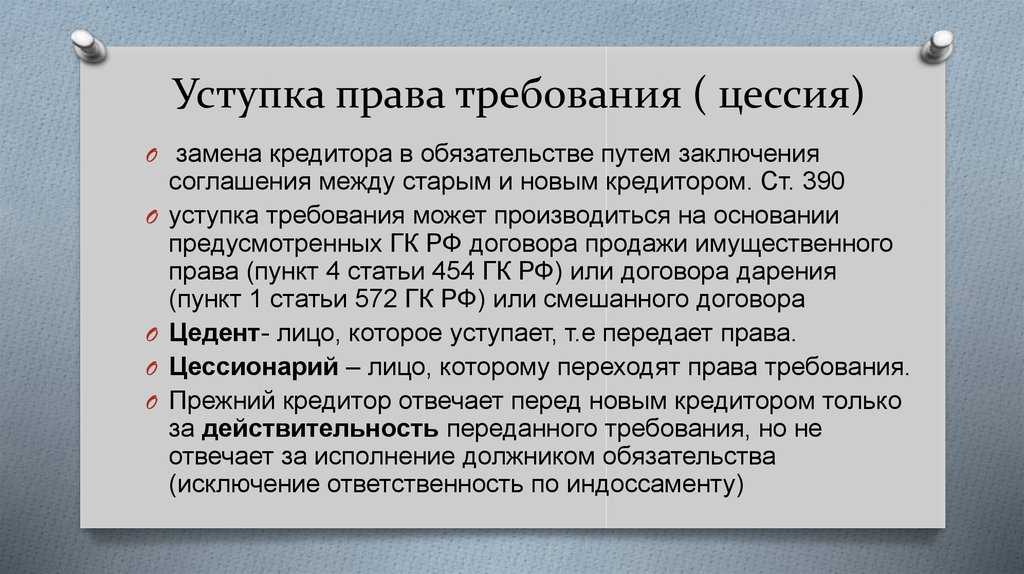

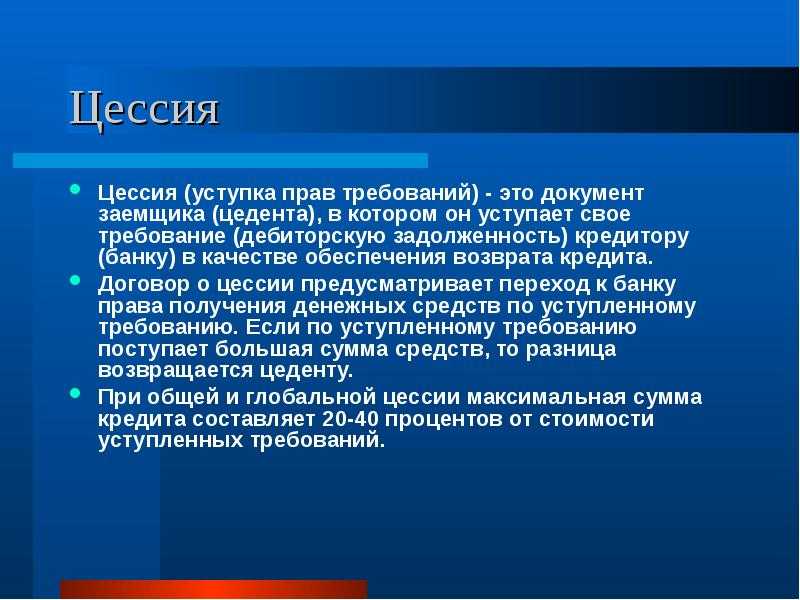

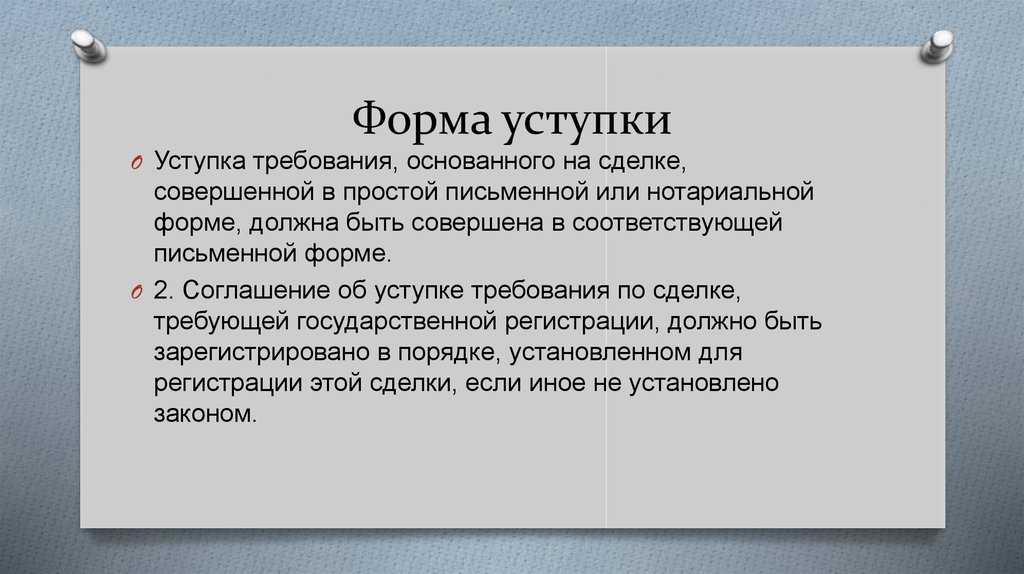

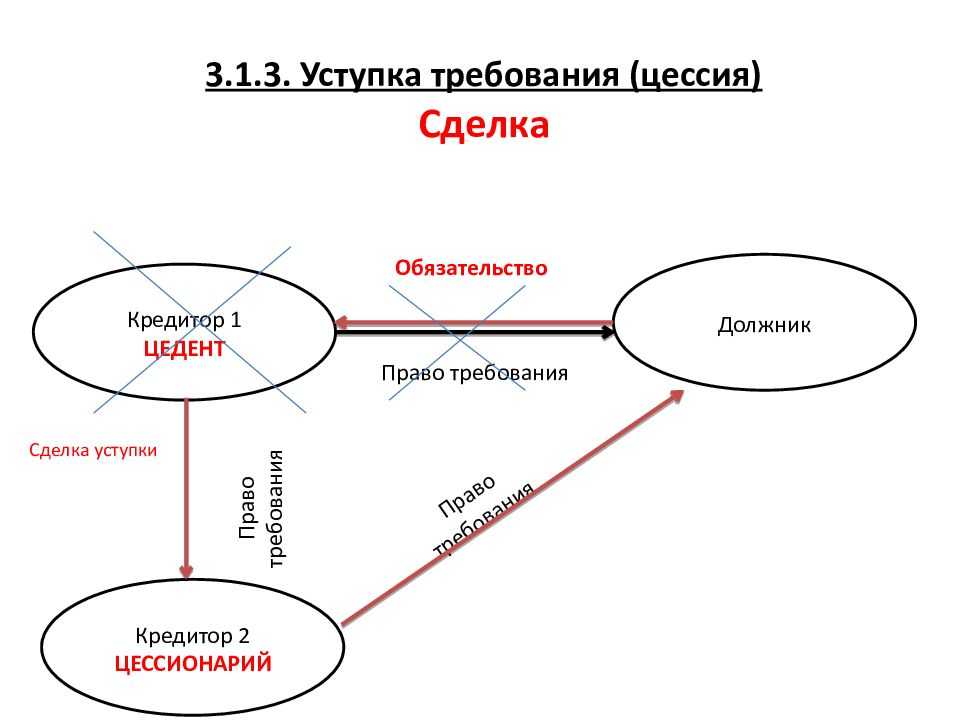

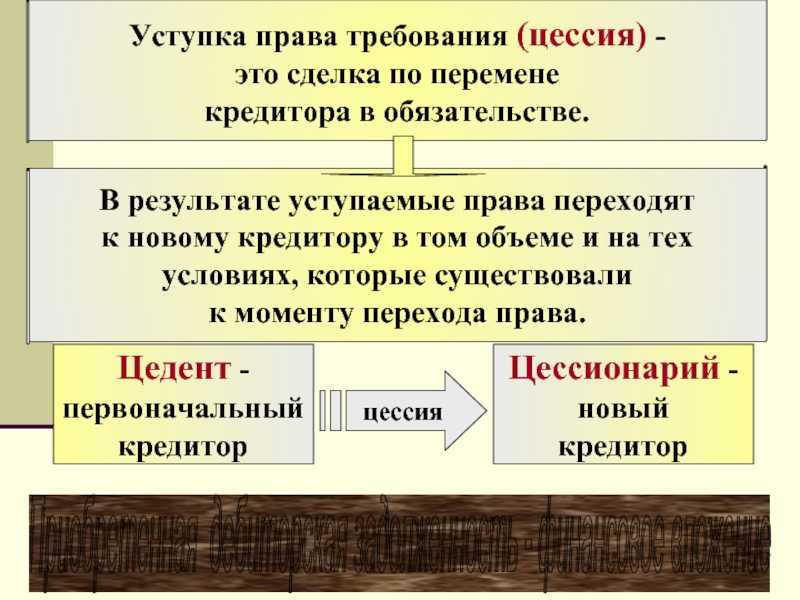

Этот малоприятный для заемщика процесс и его непростой механизм подробно описываются в статье 382 Гражданского кодекса РФ (ГК РФ). Из ее положений вытекает, что банк действительно может избавиться от проблемного заемщика, и такая процедура называется цессия. Однако, это не продажа суммы долга банковского клиента, а передача третьей стороне прав на требование накопившегося долга по кредитному договору.

Этот тип сделки является достаточно популярным в правовом поле России и может распространяться не только на банковские займы. Переуступка прав активно используется в сфере торговли и аренды недвижимости (как жилой, так и коммерческой), в торговых отношениях между юридическими организациями, при возникновении проблем с оплатой услуг по договору найма.

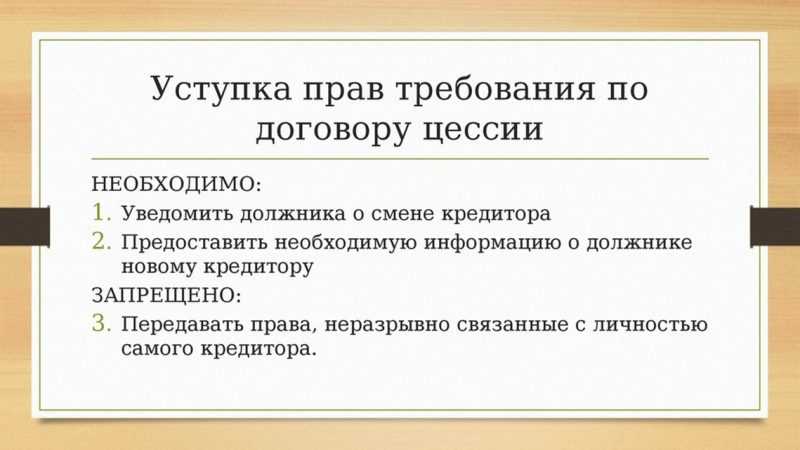

Сделки по уступке права требования имеют достаточно широкий спектр, однако имеются исключения, для которых подобная процедура неприемлема. Например, законом запрещен переход к другому лицу прав, неразрывно связанных с личностью кредитора, в частности, требований об алиментах и о возмещении вреда, причиненного жизни или здоровью.

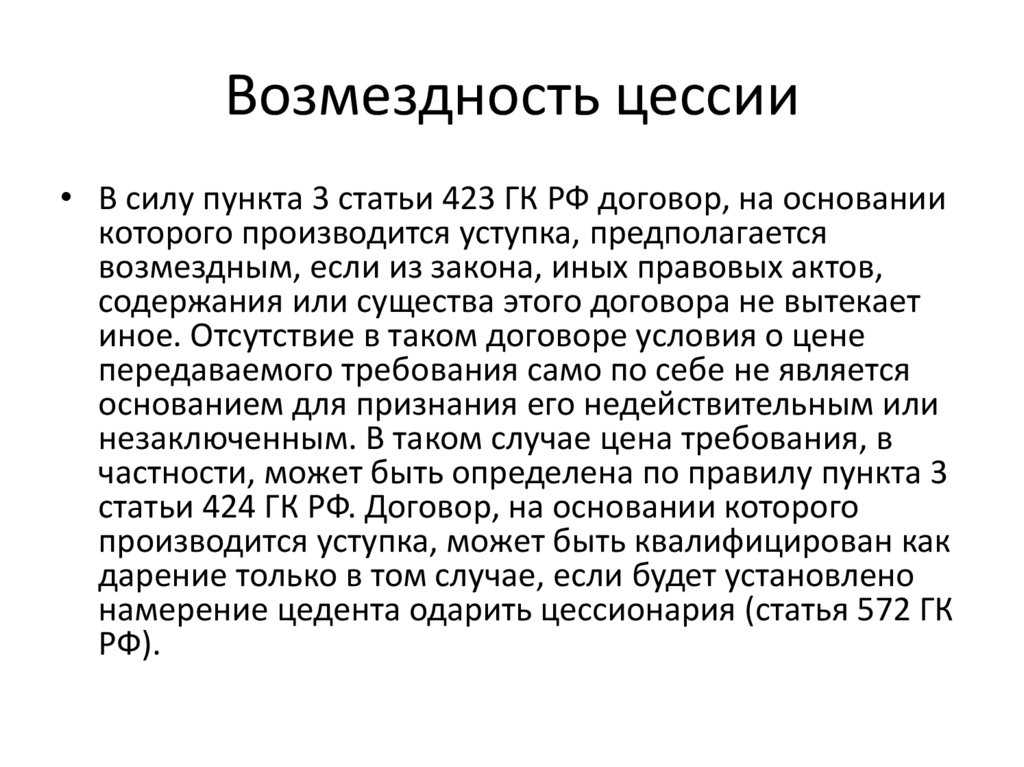

Уступка права требования может быть безвозмездной (т.е. старый кредитор не получает никакого вознаграждения или комиссии) либо возмездной. Как правило, передача долгов по кредитам от банка к коллекторскому агентству – это возмездная сделка, поскольку приобретатель за кредитный портфель уплачивает комиссию в размере 1-20% от его номинальной стоимости. За законность сделки отвечает первоначальный кредитор. Так же у договора уступки нет определенных требований к оформлению, он может быть оформлен как купля-продажа долга или дарственная передача.

Сделка по передаче прав требования третьему лицу может быть двух видов:

- договор уступки права требования – это полная передача всех прав на обязательства должника;

- обеспечительная уступка права требования – временная передача обязательств, на конкретный срок, указанный в договоре.

При этом закон не оговаривает, кто именно может выступать в роли этой самой третьей стороны. В статье 382 ГК РФ можно прочитать лишь о том, что уступка требования может быть передана «другому лицу», критерии которого никак не прописаны. Так что заинтересованным лицом тут могут выступать и другой банк, и коллекторское агентство, и любая другая структура. И это, увы, никак не зависит от мнения заемщика.

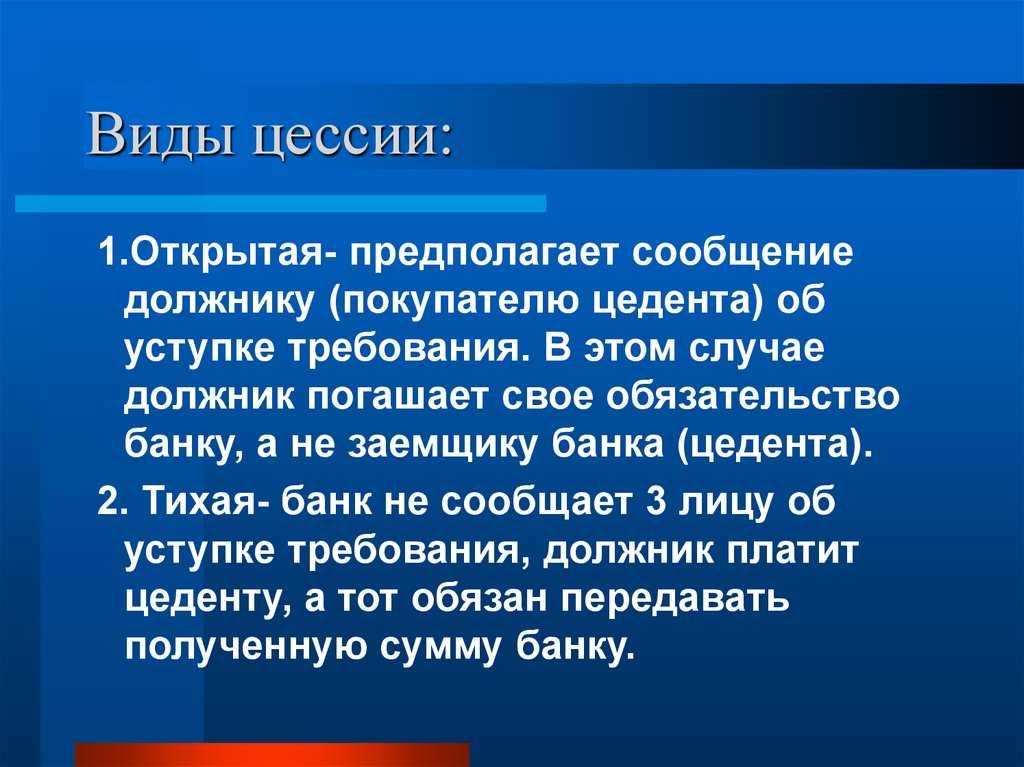

По закону сообщать должнику о смене кредитора финансовая организация не обязана. Однако кредитор должен в конце концов оповестить заемщика о договоре цессии, чтобы он был в курсе, что его обязательства перед цедентом прекращены и перешли к другому лицу. Это необходимо, поскольку должник только после этого уведомления начнет выполнять свои обязательства перед новым кредитором.

Законодательное регулирование и нюансы уступки права требования долга

Гражданский кодекс РФ разъясняет принципы переуступки права требования долга.

По общему правилу для передачи указанного права согласие должника не требуется. В то же время в кредитном договоре могут быть прописаны пункты, запрещающие уступку права требования задолженности другому лицу.

Данный запрет может быть выражен разными способами: от прямого указания («Настоящий договор ограничивает право передачи обязательств третьему лицу») до указания существенности личности конкретного кредитора (заемщика, продавца, покупателя, поставщика и т. д.). В ходе судебного разбирательства подобные формулировки трактуются как запрет уступки без согласия должника.

Переуступка права требования долга по денежному обязательству

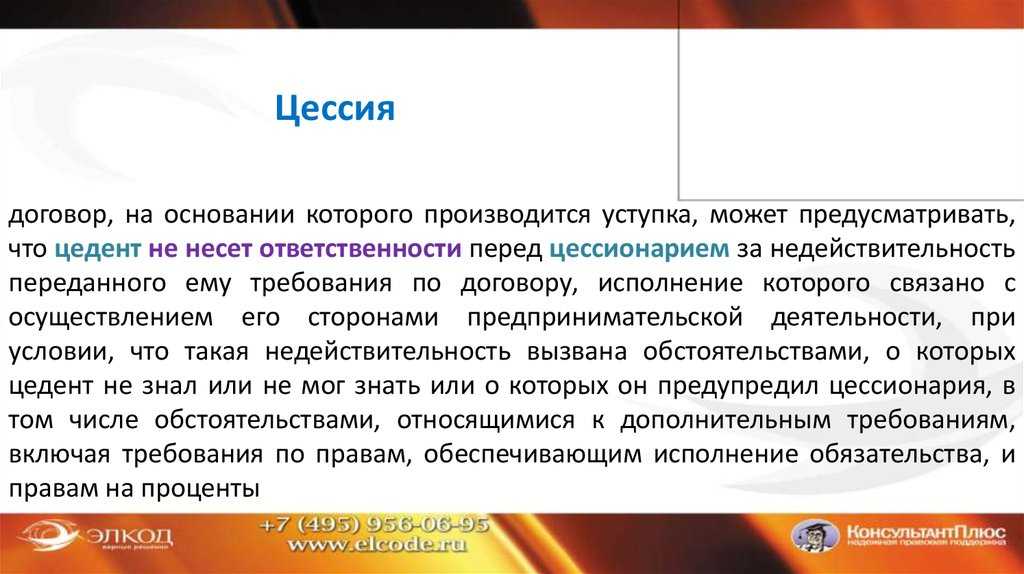

Кредитор может проигнорировать указанный в договоре запрет уступки и заключить договор цессии с третьим лицом. Признать такую сделку недействительной нельзя, однако за должником сохраняется право обратиться с ответным иском в адрес кредитора.

Так, кредитный договор может содержать пункт, оговаривающий выплату штрафа за уступку без ведома должника. Кроме того, если в случае заключения договора цессии должник несет убытки сверх суммы займа, он может потребовать их компенсации.

Если речь идет о договорах потребительского кредита и займа, запрет переуступки права требования долга физическому лицу или организации встречается довольно часто.

Переуступка права требования долга по неденежному обязательству

Правила цессии в этом случае будут несколько иными. Кредитный договор, содержащий запрет уступки требования долга, дает право должнику оспорить цессию при условии предоставления доказательств об осведомленности нового кредитора о запрете.

Отсутствие в первоначальном договоре пункта, запрещающего уступку, позволяет кредиторам действовать без согласия должника с оговоркой об усложнении исполнения обязательств (условия выплаты долга остаются прежними).

Нередки ситуации, когда должник, не уведомленный о смене кредитора, переводит деньги на счет цедента. Обязательства в таком случае считаются исполненными, следовательно, новый кредитор не вправе требовать еще одной выплаты.

Согласно действующему законодательству, цедент, получивший деньги после заключения договора цессии, обязан передать их цессионарию. И здесь все зависит от честности цедента.

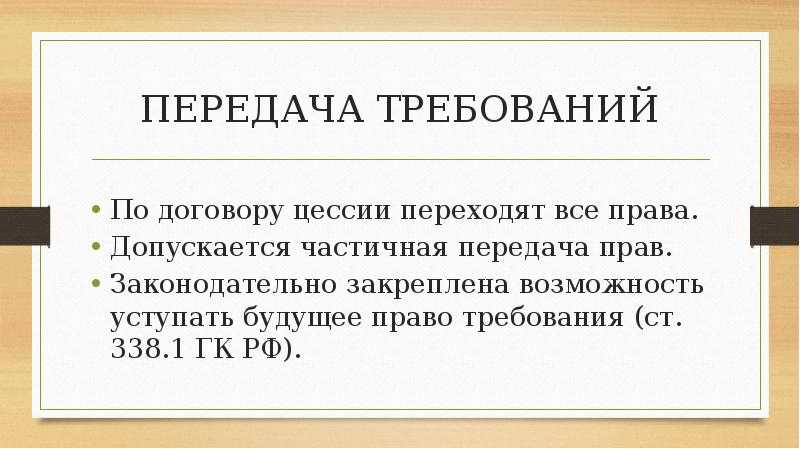

Объем передаваемых прав

Одним из основных принципов переуступки права требования долга является сохранение условий первоначального кредитного договора. Цессионарий не имеет права включать в него пункты, увеличивающие процентную ставку или меняющие подсудность. Права, выкупленные у цедента, остаются неизменными.

При этом передача цедентом требований может быть осуществлена лишь частично. Он может продать половину задолженности, а вторую продолжать требовать самостоятельно. Если речь идет о денежном обязательстве, разбить его на части не составит труда. При передаче права требования долга по неденежному обязательству разделение возможно, только если оно не усложняет должнику порядок выплат.

Возможные риски, связанные с договором цессии

При подписании любого гражданско-правового договор существуют риски того, что он и сделка по нему будут признаны недействительными. В частности:

• риски, связанные с первичным договором, на основании которого основывается цессия. Прежде чем составлять макет вторичного договора, необходимо внимательно изучить первичное соглашение. Если оно будет признано судом недействительным, то и цессия автоматически потеряет свою юридическую силу

Поэтому особое внимание необходимо обратить на сумму долга, на порядок его погашения и прочие существенные условия;

• цедент должен иметь законное право на заключение документа по цессии. Нельзя включать в договор личностные обязательства

Право на передачу долга должно быть прописано в первичном договоре;

• неправильное оформление. Например, отсутствуют необходимые документы для внесения точных данных в «тело» договора. Кроме того, необходимо обязательно соблюсти именно письменную форму, устного договора цессии законодательством не предусмотрено;

• банкротство должника.

Как заключается

Соглашение о переводе и передаче задолженности третьему лицо может быть заключено только в письменном виде. Устного вида договора не предусмотрено. Стороны должны достичь договорённости по некоторым нюансам. В частности, о платности или безвозмездности сделки. Для правильного составления соглашения необходимо подготовить следующее документы:

• кредитный договор, если предполагается уступка кредиторской задолженности;

• выписки с банковских счетов;

• справка от первоначального кредитора о том, какая часть внесённых платежей пошла на погашение процентов, а какая часть – на погашение основного долга;

• график платежей, которого должен придерживаться должник;

• документы, которые подтверждают факт внесения платежей по графику.

Необходимо предварительно провести сверку. Это необходимо для того чтобы убедиться в сумме долга, уточнить его. Этим должны озаботиться стороны цессии, должника привлекать не обязательно, потому что его согласие не требуется.

Когда долг проще продать на рынке?

В момент составления банковской отчетности убытки, выявленные при переоценке прав требований и залогового имущества, являются причиной перегруппировки активов по категориям качества в сторону более низкой категории и, как следствие, приводят к увеличению банковских резервов. Чем больше уровень резервов, тем меньше в конечном итоге стоимость собственного капитала банка и ниже уровень показателей ликвидности.

Для снижения влияния «плохих» долгов на уровень резервов банки реализуют часть проблемных активов, поскольку даже убытки, полученные от реализации, могут быть существенно ниже, чем последствия формирования дополнительных резервов. Согласно ст. 382 ГК РФ, право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке, которая называется уступкой требования. Уступка требования, по действующему российскому законодательству, производится по договору цессии.

Несмотря на то что большинством крупных банков созданы отделы по реализации залогового имущества и прав требований, продажа прав требований через специализированные торговые площадки приобретает все большую популярность. Примером могут являться электронные площадки: автоматизированная торговая площадка «Сбербанк-АСТ», В2В, Российский портал залогового имущества, а также множество электронных площадок коллекторских агентств, специализирующихся на продаже проблемных активов и долгов. Как правило, изучая информацию по реализации долгов на таких площадках, можно получить полные данные о сумме долга, характере долга, специфике деятельности компании-должника; определить отраслевую принадлежность и местонахождение должника; подтвердить наличие решения суда о взыскании задолженности, а также оценить круг возможных покупателей долга и, самое главное, цену продажи долга.

В данном случае рыночная статистика по реализации отдельных видов прав требований может представлять для оценщика ценную информацию о реальной рыночной величине дисконта к сумме долга. На практике, после изучения и анализа данных коллекторских агентств и торговых площадок, было установлено, что в среднем на рынке продажи долгов дисконт по ликвидной задолженности юридических лиц может составлять 10–30% от номинальной стоимости долга. Тогда как по неликвидным долгам дисконт может достигать 70–95%. При продаже прав требований физических лиц уровень дисконта более высокий: по ликвидной задолженности (на стадии судопроизводства) – 50–70%; низколиквидные долги реализуются с дисконтом 90–98,5%.

Образец договора переуступки долга между юридическими лицами

ООО «ВЭЛС» — Должник, в лице директора Смирнова А. Ю., действующего на основании Устава, с одной стороны, ООО «Альянс» — Новый должник, в лице коммерческого директора Аванесова Ю. А., действующего на основании Устава, с другой стороны и АО «Кремс» — Кредитор, в лице юриста Фоминой Л. Б., действующей на основании доверенности № 27-д от 25.03.2019, с третьей стороны заключили настоящий договор о нижеследующем. ООО «ВИК», именуемое в дальнейшем Цедент, в лице директора Попова С. Ю., действующего на основании Устава, с одной стороны и ООО «Барс», именуемое в дальнейшем Цессионарий, в лице бухгалтера Ференц Д. В., действующей на основании доверенности № 6 от 25.03.2019, с другой стороны заключили настоящий Договор о нижеследующем:

21 Дек 2021 marketur 280

Поделитесь записью

Образцы договоров цессий

Соглашение об уступке долга может быть заключено как между физическими, так и между юридическими лицами. В зависимости от этого необходимо уточнить некоторые нюансы.

Для физического лица

При составлении договора опираться необходимо на положения гражданского законодательства. Когда сторонами соглашений выступают физические лица, обязательно нужно прописать:

• как происходит передача прав между лицами – возмездно или нет;

• точную сумму долга, проценты по нему, сроки погашения. Необходимо провести предварительную сверку;

• точные данные каждой стороны. Нужно указать полностью ФИО, паспортные данные, место жительства;

• права и обязанности сторон должны быть расписаны подробно. От этого зависит будущее сотрудничество. Неточное или неверно внесение сведений может привести стороны соглашения в суд.

При составлении договора можно ориентироваться на образец.

Для юридического лица

Предприятия также могут выступать в роли сторон по договору цессии. При его составлении они должны указать:

• полные сведения о себе – название так, как оно прописано в учредительных документах, ФИО и должность руководителя юридического лица, адрес, по которому оно располагается, документ, на основании которого осуществляет свою деятельность;

• подробное описание предмета договора – сумма долга, которая передаётся, проценты по нему и сроки погашения;

• права и обязанности каждой из сторон.

При составлении договора можно ориентироваться на образец.

Заключение

Уступка права требовать долг – законная и правомочная сделка, если это оговорено в первичном договоре. Она распространена в России. Например, коллекторы. Они имеют право взыскивать долги именно по такому договору. Но его законность необходимо проверить. Кроме того, уведомление должника является обязательным условием.

Особенности цессии между юрлицами

В отличие от физических лиц, цессия между организациями встречается довольно часто. Например, кредитор считает возврат одолженной суммы невозможным и ищет пути возврата одолженных средств, хотя бы частично.

Помимо банков и других финансовых организаций, передавать долги третьей стороне могут другие юридические лица. Эта норма закона появилась с конца 2015 года и позволила предприятиям, столкнувшимся с задолженностью, избавиться от не безнадежного (по мнению юрлица) долга, продав его по полной сумме непогашенного остатка, либо по заниженной стоимости.

Когда компания переживает этап реорганизации, меняется наименование должника, при этом, фактически организация остается прежней. Так происходит, когда к моменту организации сальдо (остаток) остается не обнуленным. По заключенному договору и подписанному акту сверки о взаиморасчетах в бухгалтерской программе производят смену контрагента.

Особенностью цессионного соглашения между юрлицами является допустимость сделки между аффилированными сторонами.

Важным требованием при подписании договора между предприятиями служит отражение смены сторон в проводках бухгалтерского учета. Помимо этого, решается вопрос налогообложения применительно к сделке, с учетом налоговых обязанностей по НДС. При установлении умышленного занижения сделки по стоимости, представители ФНС уполномочены заниматься доначислением налога.

Зачем нужен поручитель?

В целях минимизации риска по кредитному договору кредитующее подразделение банка в качестве дополнительных гарантий оформляет поручительство юридических и физических лиц. В соответствии со ст. 361 Гражданского кодекса РФ (далее – ГК РФ) по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или частично.

В теории кредитующее подразделение должно осуществлять мониторинг и актуализацию информации о поручителе – юридическом или физическом лице. В ходе проведения мониторинга финансового состояния юридических лиц, являющихся поручителями, кредитное подразделение должно регулярно получать официальную отчетность, заверенную налоговыми органами, расшифровки основных статей баланса в части наиболее дорогостоящих активов, информацию о негативных тенденциях в бизнесе поручителя, а также основных кредиторах поручителя.

При анализе поручителей – физических лиц кредитные подразделения и подразделения риск-менеджмента должны проводить минимальную регулярную проверку наличия личного имущества. На практике кредитные подразделения проводят оценку платежеспособности поручителя всего один раз – при выдаче кредита. Объективным фактором для банков является необходимость обработки огромного массива информации, касающейся сторон, связанных с основным заемщиком. Из-за этого в случае банкротства должника взыскание денежных средств с поручителей осложнено еще и тем, что в течение срока кредитования финансовое положение поручителя может существенно ухудшиться, и к тому времени, когда в отношении основного должника будет проводиться процедура банкротства, поручитель также может стать некредитоспособным.

Зачастую при оценке рыночной стоимости прав требований стоимость по договорам поручительства с физическими лицами приравнивается к нулю, поскольку взыскание задолженности из личного имущества поручителя является практически невозможным в силу юридических тонкостей в отношении взыскания задолженности с имущества граждан. При оценке денежного потока от взыскания с поручителей – юридических лиц оценщик сталкивается с проблемой получения актуальной информации о поручителе, а именно финансовой отчетности, расшифровок статей активов и пассивов, текущего реестра кредиторов, сведений о бизнесе и прочей инсайдерской информации.

В соответствии с нормативно-правовыми актами и документами, регулирующими оценочную деятельность, оценщик обязан осуществить сбор информации, отвечающей требованиям достаточности и достоверности.

Основной информацией, которую будет использовать оценщик для проведения анализа поручителя – юридического лица, станут финансовые показатели деятельности компании. Массив данных, который необходимо собрать при анализе, является существенным, так как для определения платежеспособности поручителя необходимо не только анализировать бухгалтерские данные, но и осуществлять оценку рыночной стоимости всех активов и обязательств. Финансовые и аналитические данные могут быть получены из различных источников, например это статистические базы, включающие информацию по финансовой отчетности, ежеквартальные отчеты эмитентов, базы данных регистраторов и т. д. Конечной целью данного анализа является определение уровня платежеспособности поручителя и возможности исполнения обязательств по договору поручительства.

В текущей практике оценка рыночной стоимости поручительства проводится с существенным дисконтом, который может составлять от 50 до 100% к номинальной стоимости поручительства. Данный дисконт подтверждает ряд крупнейших банков. Это обусловлено тем, что практика взыскания обязательств с поручителей, скорее, негативная.

Учитывая сложную текущую ситуацию с взысканием обеспечения по поручительствам, в 2012 году Высший арбитражный суд Российской Федерации подготовил ряд документов и постановлений, которые затрагивают вопросы разрешения споров, связанных с поручительством. В этих документах предлагается существенно повысить уровень ответственности поручителей.

Документы для цессии

Документальным основанием для цессии служит заключенный в письменном виде договор. Документ составляют с учетом определенных требований, включением значимых условий, а выбор конкретного вида цессионного договора определяют в индивидуальном порядке.

Договор сопровождается приложением документов, подтверждающих законность сделки. В качестве приложений к соглашению выступают:

- изначальный договор, наделивший одну из сторон правом требовать, а вторую сторону обязательством выполнить договоренности. Документальным основанием часто становятся договоры о кредитовании, либо о купле-продаже или поставке;

- акт проведенных взаиморасчетов (сверка);

- приходники, расходные ордера, свидетельствующие о наличии обязательств.

В отдельном документе, приложении к цессионному соглашению, стороны вправе включать дополнительные положения о процедуре.

Варианты оформления договора

В зависимости от обстоятельств сделки, стороны цедент-цессионарий выбирают один из вариантов договора:

- По количеству сторон. Обычный договор представляет собой двустороннее соглашение, с обязательным уведомлением должника о произошедших изменениях. Ускорить процедуру переоформления позволит трехстороннее соглашение, однако оно подразумевает наличие согласия от самого должника. В отличие от двухстороннего документа, его подписывают три участника, т. е. в конце должно стоять три подписи.

- По принципу возмездности. Цессия бывает возмездной или безвозмездной. Если право требования переходит с оплатой некоторой суммы, то подписывается возмездный договор цессии. Иногда переуступка – вынужденная мера, которая позволила бы вернуть средства, выданные должнику, хотя бы частично. Когда банк обращается к коллекторскому агентству и договаривается о передаче права взыскания, чаще всего коллекторы выкупают долг за сумму, гораздо меньшую, чем было отдано заемщику. После перехода прав новый кредитор не вправе менять объект претензий, сумму, условия. Когда стороны договариваются о безвозмездной цессии, право переходит новому взыскателю без уплаты вознаграждения.

- Безоплатный/оплатный, в зависимости от условий смены дебитора.

- Исполнительный лист подразумевает оформление переуступки после обращения в арбитраж. По рассмотрении иска судья принимает решение о частичном переводе обязательств.

Реквизиты договора

При составлении договора стороны включают значимые условия по возникшей предварительной договоренности. Документ предполагает наличие следующей информации:

- Детальные сведения о кредиторе и получателе прав требований. Сведения должны быть исчерпывающими, позволяя идентифицировать личность и установит правомочность подписания договора.

- Размер обязательств, право на взыскание которых передается новому лицу:

- остаток непогашенного долга;

- общая стоимость обязательств;

- сведения о документе, давшем право требования;

- обязательства, возникшие помимо уплаты долга, но непосредственно с ними связанные.

- Схема расчетов по возмездным сделкам, а при безвозмездной передаче – указывают это отдельным пунктом.

- Срок на передачу права, исполнение обязательств стороной цедента и цессионария.

Нужно ли регистрировать?

Специально регистрировать документ между новым и прежним кредитором необязательно, за исключением случаев, когда по цессионному соглашению передают право требования на недвижимость. Цессия с уступкой прав на недвижимость предполагает обязательную регистрацию в Росреестре. При отсутствии регистрации документ теряет юридическую силу.

Помимо основного документы в Росреестр для регистрации предъявляют соглашение по долевому участию и бумаги, подтверждающие полномочия первичного кредитора. Со стороны юрлиц также предъявляют учредительную документацию (свидетельство ЕГРЮЛ, выписку, устав, доверенность на сотрудника, уполномоченного проводить регистрацию, и приказ на должностное лицо).

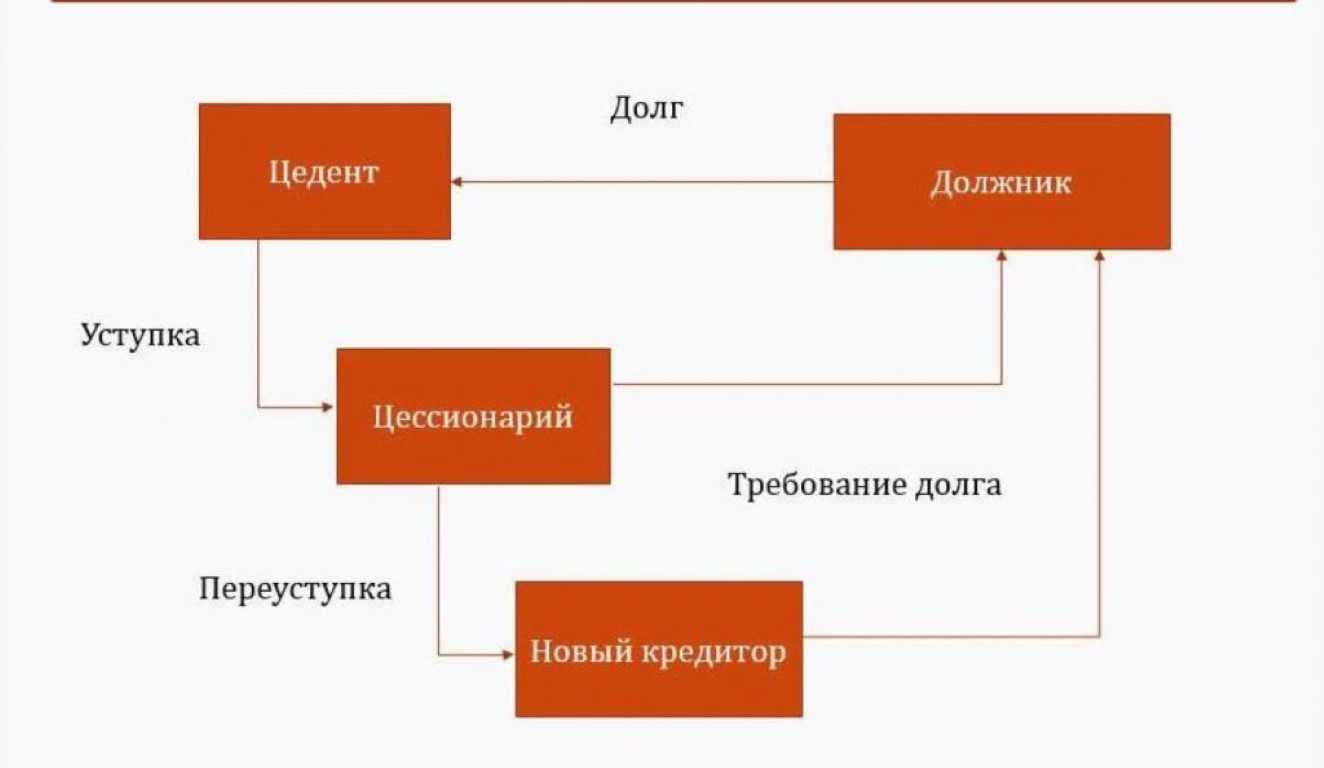

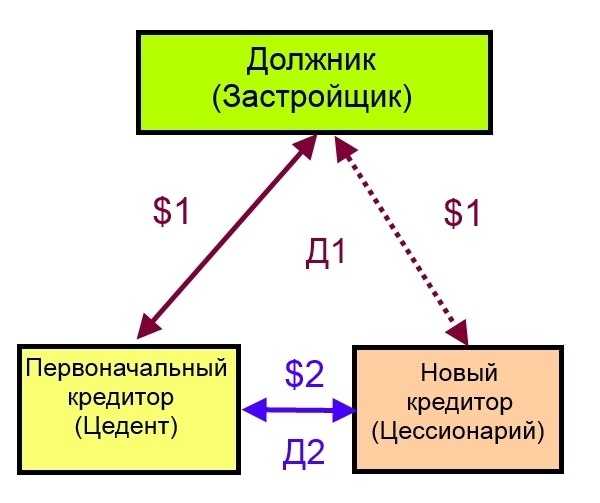

Отличие цессии от переуступки

Нередко путают переуступку и цессию. Цессия – это передача или продажа права требования третьему лицу без возникновения у прежнего кредитора обязательств. Переуступка, согласно ГК РФ, это сделка, по которой третье лицо приобретает не только право требовать возврата и погашения обязательств, но и приобретает определённые обязанности вместе с долговыми обязательствами.

Простой пример – переуступка права аренды. Новый арендодатель получил не только право, но и новые обязанности – вносить периодически платежи за предмет аренды.

Переуступка права по ДДУ, это также не цессия, хотя некоторые застройщики именно так именуют сделку по продаже своего права дольщиком третьему лицу. Такой договор называется переуступкой права требования передачи квартиры в собственность гражданину в установленные сроки.